Mali podatnicy mogą rozliczać się w okresach kwartalnych stosując formularz deklaracji VAT-7K (za wyjątkiem pierwszych 12 miesięcy od rejestracji do VAT, gdzie deklaracje VAT składane są w okresach miesięcznych). Inni podatnicy mogli do 1 stycznia 2017 r. rozliczać się w okresach kwartalnych przy zastosowaniu formularza deklaracji VAT-7D. Deklaracja ta, tym się różni się od deklaracji VAT-7K, że podatnicy wpłacają zaliczki na podatek za pierwsze dwa miesiące kwartału, a później rozliczają je w deklaracji kwartalnej razem z należnością za trzeci miesiąc.

Zaliczki za pierwsze 2 miesiące kwartału

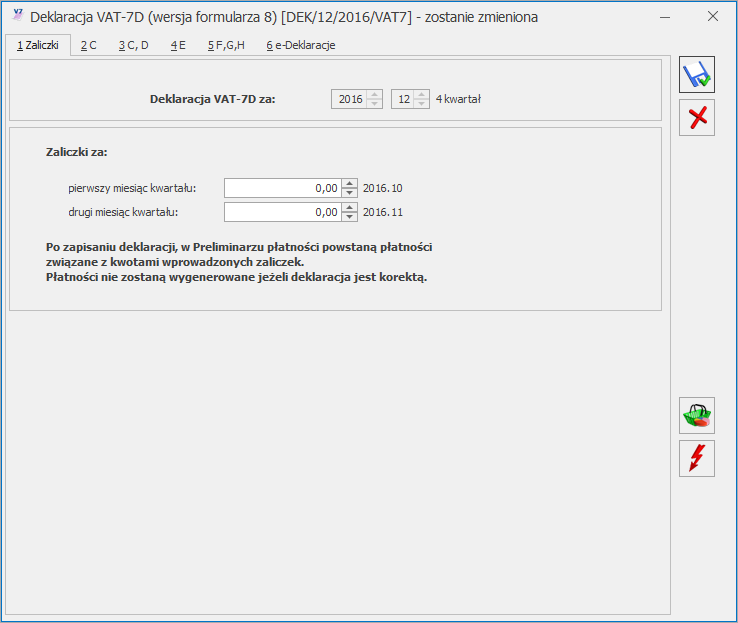

Kwoty zaliczek za pierwszy i drugi miesiąc kwartału należy uzupełnić ręcznie na formularzu deklaracji VAT-7D.

Po zapisaniu deklaracji, w Preliminarzu płatności powstają zdarzenia związane z kwotami wprowadzonych zaliczek – odpowiadające odpowiednio pierwszemu i drugiemu miesiącowi deklaracji VAT-7D. Jeżeli deklaracja jest korektą, płatności nie zostaną wygenerowane.

Kwotę zaliczek można zmienić aż do momentu rozliczenia zdarzenia. Zmieniając kwotę zaliczki na formularzu deklaracji VAT-7D, automatycznie zmienia się kwota na zdarzeniu w preliminarzu płatności.

Zdarzenia powstające w preliminarzu płatności otrzymują status Do realizacji.

W opisie do banku, na formularzu zdarzenia, pojawia się informacja o roku i miesiącu zaliczki oraz o tym, iż jest to zaliczka na VAT-7D.

Formularz deklaracji VAT-7D(8)

Na pierwszej zakładce deklaracji VAT-7D wprowadzane są informacje o wysokości zaliczek za pierwszy i drugi miesiąc danego kwartału. Istnieje możliwość zapisania deklaracji bez jej przeliczania (czyli można wypełnić tylko kwoty zaliczek i zakładkę NAD-ZP, ale nie trzeba przeliczać deklaracji). Podczas zapisywania deklaracji VAT-7D o ile nie uzupełniono uzasadnienia wniosku o zaliczenie nadpłaty na poczet przyszłych zobowiązań podatkowych na zakładce NAD-ZP, pojawia się komunikat o braku uzupełnionej odpowiedniej zakładki. Uzupełnienie zakładki pozwala na zapisanie formularza deklaracji.

Kwota nadpłaty wynikająca z rozliczenia za poprzedni kwartał, poz. 56.: przenoszona jest kwota z poz. 60. Kwota nadpłaty na poczet przyszłych zobowiązań podatkowych z deklaracji VAT-7D za poprzedni okres. Pole jest edytowalne tylko na formularzu pierwszej deklaracji VAT-7D w danej bazie.

Zaliczenie nadpłaty na poczet przyszłych zobowiązań podatkowych

Jeżeli w poz. 59. zaznaczono opcję TAK:

- w poz. 60. podpowiadana jest kwota z poz. 58. Pole jest edytowalne – kwotę można zmienić.

- również w poz. 74. zaznaczana jest opcja TAK (jeżeli w poz. 58 kwota jest różna od zera).

Kwota do zwrotu na rachunek bankowy …, poz. 63. Po wpisaniu kwoty do poz. 63. jest ona automatycznie przepisywana do poz. 65. Wpisanie kwoty w poz. 64. lub 66. spowoduje odpowiednie zmniejszenie kwoty w poz. 65.

Schemat postępowania przy wyliczaniu deklaracji VAT-7D wraz z kwotami zaliczek:

- W menu Start/Konfiguracja/ Firma/ Księgowość/ Deklaracje i stawki podatkowe zaznaczamy parametr Kwartalne rozliczenia VAT-7K i VAT-7D.

- Należy również odpowiednio ustawić datę (miesiąc i rok) od kiedy ma obowiązywać wybrany sposób rozliczania się z podatku.

- Po zaznaczeniu parametru, kliknięcie na ikonę

z poziomu Rejestry VAT/ Deklaracje VAT-7 otwiera formularz deklaracji VAT-7D .

z poziomu Rejestry VAT/ Deklaracje VAT-7 otwiera formularz deklaracji VAT-7D . - Na zakładce [1. Zaliczki deklaracji VAT-7D] odpowiednio uzupełniamy kwoty zaliczek na podatek za pierwszy i drugi miesiąc kwartału.

- Po zapisaniu formularza, w Preliminarzu płatności powstają 2 zdarzenia dotyczące zaliczek – powiązane z daną deklaracją VAT-7D.

- Nie trzeba przeliczać deklaracji, aby w preliminarzu płatności powstały zdarzenia na kwoty zaliczek.

- Po zakończeniu kwartału, ikoną

przeliczamy i zapisujemy dany formularz deklaracji VAT-7D – wówczas w preliminarzu płatności powstaje kolejne zdarzenie. Zapis generowany jest na kwotę z pozycji DO ZAPŁATY – jako planowany rozchód bądź z pozycji Kwota do zwrotu na rachunek bankowy – planowany przychód.

przeliczamy i zapisujemy dany formularz deklaracji VAT-7D – wówczas w preliminarzu płatności powstaje kolejne zdarzenie. Zapis generowany jest na kwotę z pozycji DO ZAPŁATY – jako planowany rozchód bądź z pozycji Kwota do zwrotu na rachunek bankowy – planowany przychód.