Aby obliczyć nową zaliczkę, należy na liście zaliczek na PIT-36L wcisnąć przycisk Dodaj ![]() .

.

Na formularzu zaliczki PIT-36L znajdują się trzy zakładki, a numeracja pól odpowiada tej, która znajduje się na wzorze.

Po wskazaniu na formularzu zaliczki na PIT-36L w wersji 8 okresu rozliczeniowego późniejszego niż maj 2022 r. pojawia się ostrzeżenie informujące o tym, że formularz służy do rozliczenia za okres do maja 2022 r.

Po wskazaniu na formularzu zaliczki na PIT-36L w wersji 10

okresu rozliczeniowego wcześniejszego niż czerwiec 2022 r. pojawia się ostrzeżenie informujące o tym, że formularz służy do rozliczenia za okres od czerwca 2022 r.

Zakładka 1 – [Sekcja C –F]

Przed wykonaniem obliczenia zaliczki, należy na zakładce 1 uzupełnić informacje, takie jak rok i miesiąc zaliczki, wybór podatnika czy sposób uwzględniania zapisów w buforze.

Zakładka [Sekcja C – F] w części Ogólne zawiera następujące informacje:

Rok i miesiąc, za który zaliczka ma być obliczona

Właściciel – wybór podatnika, dla którego będzie obliczana zaliczka. Wyboru podatnika można dokonać przez wpisanie kodu podatnika lub wybór z listy wspólników. Listę wspólników otwiera się przyciskiem ![]() .

.

Kliknięcie w ikonę ![]() powoduje przeniesienie na formularz danych właściciela za odpowiedni okres.

powoduje przeniesienie na formularz danych właściciela za odpowiedni okres.

Uwzględniać zapisy w buforze – włączenie tego parametru spowoduje, że program przy obliczeniach uwzględni zapisy w buforze księgi przychodów i rozchodów.

Zablokuj deklarację przed zmianami – zabezpiecza zaliczkę przed skasowaniem i zmianami.

Wprowadził, Zmodyfikował – kod operatora, który dokonał obliczenia i zatwierdzenia (zablokowania) zaliczki oraz daty tych operacji.

Kliknięcie w ikonę  z poziomu formularza zaliczki na PIT-36L powoduje otwarcie okna Kwot indywidualnych za miesiąc wybrany na zaliczce lub w przypadku zaliczek składanych kwartalnie – ostatni miesiąc danego kwartału. Po kliknięciu w ikonę widoczne są zakładki: PIT-36L oraz Dz. gospodarcza.

z poziomu formularza zaliczki na PIT-36L powoduje otwarcie okna Kwot indywidualnych za miesiąc wybrany na zaliczce lub w przypadku zaliczek składanych kwartalnie – ostatni miesiąc danego kwartału. Po kliknięciu w ikonę widoczne są zakładki: PIT-36L oraz Dz. gospodarcza.

![]() Przelicz deklarację – przycisk pozwala na przeliczenie zaliczki na PIT-36L za wybrany miesiąc, zaliczka może zostać przeliczona również za pomocą klawisza <F8>.

Przelicz deklarację – przycisk pozwala na przeliczenie zaliczki na PIT-36L za wybrany miesiąc, zaliczka może zostać przeliczona również za pomocą klawisza <F8>.

Jeżeli na formularzu właściciela w polu Zwolnienie z PIT z tytułu wybrano Osoba powyżej 60/65 lat niepobierająca emerytury i nie uzupełniono daty urodzenia to podczas próby wyliczenia zaliczki na PIT 36L(10) pojawi się komunikat: Nie można przeliczyć zaliczki. Podatnik korzysta ze zwolnienia z PIT z tytułu: Osoba powyżej 60/65 lat niepobierająca emerytury natomiast nie została uzupełniona data urodzenia. Czy chcesz ją teraz uzupełnić? Zaakceptowanie komunikatu powoduje przeniesienie na formularz danych właściciela na zakładkę [Ogólne]. Wybór opcji Nie skutkuje brakiem możliwości przeliczenia zaliczki.

Jeżeli w danym miesiącu na formularzu Kwot indywidualnych nie dodano żadnego udziału, ale na ostatni dzień poprzedniego miesiąca udział został uzupełniony to zaliczka na PIT-36L(10) liczona jest w kolejnych miesiącach według udziału z ostatniego dnia poprzedniego miesiąca. Jeżeli na ostatnim zdefiniowanym udziale w danym roku nie określono udziału na ostatni dzień miesiąca to podczas próby przeliczenia zaliczki na PIT-36L(10) pojawia się komunikat o braku udziałów w działalności.

Po przeliczeniu zaliczki na zakładce [Sekcja C –F] wyświetlane są następujące informacje:

Sekcja C Przychody zwolnione od podatku na podstawie art. 21 ust.1. pkt 152-154 zawiera poz. 18 Przychody z działalności gospodarczej. Jeżeli na karcie właściciela wskazano przyczynę zwolnienia z PIT to w polu wyświetlana jest kwota przychodów podlegających zwolnieniu. Jeżeli na karcie właściciela w polu Zwolnienie z PIT z tytułu wskazano przyczynę zwolnienia to kwota uzupełniona na formularzu kwot indywidualnych w polu Utrata ulgi inwestycyjnej (art. 7 ust. 19 i 20) wliczana jest do przychodów zwolnionych od podatku. Użytkownik ma możliwość edycji kwoty do wysokości 85 528 zł.

W poz. 19 Przychód wykazywane są tylko przychody opodatkowane z działalności gospodarczej. Kwota podlega edycji przez użytkownika. Jeżeli na karcie właściciela w polu Zwolnienie z PIT z tytułu wskazano Osoba wychowująca co najmniej czworo dzieci lub Osoba, która przeniosła miejsce zamieszkania na terytorium Polski kwota w poz. 19 zostanie wyliczona w przypadku, gdy podatnik przekroczy limit zwolnienia wynoszący 85 528 zł. Jeżeli na karcie właściciela w polu Zwolnienie z PIT z tytułu wskazano Osoba powyżej 60/65 lat niepobierająca emerytury to w poz. 19 pojawi się kwota przychodów jaką uzyskał podatnik do dnia poprzedzającego 60/65 urodziny. Zwolnienie będzie stosowane do miesiąca przekroczenia limitu 85 528 zł. Po przekroczeniu limitu zwolnienia kolejne przychody znowu są traktowane jako opodatkowane.

Jeżeli na karcie właściciela w polu Zwolnienie z PIT z tytułu wskazano Osoba powyżej 60/65 lat niepobierająca emerytury i na formularzu kwot indywidualnych na zakładce [Dz. Gospodarcza] wskazano dodatkową działalność to wszystkie przychody osiągnięte przez podatnika przed miesiącem, w którym ukończy 60/65 rok życia uwzględniane są w przychodach opodatkowanych, natomiast wszystkie przychody osiągnięte po miesiącu, w którym ukończy 60/65 rok życia uwzględniane są w przychodach zwolnionych (do momentu przekroczenia limitu 85 528 zł).

Jeżeli na karcie właściciela w polu Zwolnienie z PIT z tytułu wskazano Osoba powyżej 60/65 lat niepobierająca emerytury i na formularzu kwot indywidualnych na zakładce [Dz. Gospodarcza] wskazano dodatkową działalność to podczas wyliczenia zaliczki w miesiącu/kwartale, w którym podatnik ukończył 60/65 rok życia pojawia się komunikat: Podatnik korzysta ze zwolnienia z podatku dla osoby powyżej 60/65 lat niepobierającej emerytury, ma dodatkową działalność gospodarczą lub pobiera dane z innej bazy. Zweryfikuj poprawność wyliczeń kwoty przychodów zwolnionych od podatku oraz ustalenia dochodu/straty.

Kwota w poz. 20 Koszty uzyskania wyliczana jest narastająco od początku roku i podlega edycji przez użytkownika.

Jeżeli podatnik korzysta ze zwolnienia z PIT to składek na ubezpieczenia społeczne nie można odliczyć od przychodów zwolnionych (nie są przenoszone na zaliczkę nawet jeżeli są uzupełnione na formularzu kwot indywidualnych właściciela). Jeżeli za poprzednie miesiące/kwartały były przychody opodatkowane i składki odliczone to są one wykazywane na zaliczce narastająco. Kwota w poz. 24 Składki na ubezpieczenia społeczne ograniczana jest do wysokości kwoty z poz. 21 Dochód pomniejszonej o kwotę z poz. 23 Straty z lat ubiegłych.

W miesiącu, w którym następuje przekroczenie limitu 85 528 zł, wyliczana jest kwota składki przypadająca proporcjonalnie na przychód opodatkowany. Kwota ta jest wyliczana jako iloraz sumy przychodów opodatkowanych z działalności gospodarczej za miesiąc/kwartał do przychodów całkowitych z działalności gospodarczej za miesiąc/kwartał, przemnożony przez wysokość składki społecznej za ten miesiąc/kwartał. Kwota w poz. 24 Składki na ubezpieczenia społeczne podlega edycji do wysokości kwoty z poz. 21 Dochód pomniejszonej o kwotę z poz. 23 Straty z lat ubiegłych.

Jeżeli podatnik nie korzysta ze zwolnienia z PIT to w poz. 24 Składki na ubezpieczenia społeczne sumowane są składki narastająco z poprzednich miesięcy/kwartałów oraz bieżącego miesiąca/kwartału, do wysokości kwoty z poz. 21 Dochód pomniejszonej o kwotę z poz. 23 Straty z lat ubiegłych.

Do poz. Składki na ubezpieczenie zdrowotne przenoszona jest suma zapłaconych od początku roku składek na ubezpieczenie zdrowotne, uzupełnionych na formularzu kwot indywidualnych właściciela. Kwota ta ograniczana jest do wysokości dochodu pomniejszonego o ewentualne straty z działalności gospodarczej oraz pomniejszonego o składki na ubezpieczenia społeczne. W 2022 r. pole to jest dodatkowo ograniczane do wysokości obowiązującego limitu 8 700 zł. W 2023 r. pole to jest dodatkowo ograniczane do wysokości obowiązującego limitu 10 200 zł. W 2024 r. pole to jest dodatkowo ograniczane do wysokości obowiązującego limitu 11 600 zł. Pole nie podlega edycji przez użytkownika.

- podmiotom wykonującym działalność leczniczą, wpisanym do wykazu, o którym mowa w art. 7 specustawy,

- Agencji Rezerw Materiałowych z przeznaczeniem na cele wykonywania zadań ustawowych,

- Centralnej Bazie Rezerw Sanitarno-Przeciwepidemicznych z przeznaczeniem na cele wykonywania jej działalności statutowej.

Wysokość odliczenia jest zależna od daty przekazania darowizny i wynosi:

- do 30.04.2020 r. – 200% wartości darowizny,

- w maju 2020 r. – 150% wartości darowizny,

- od 1.06.2020 do 30.09.2020 r. – 100% wartości darowizn.

Kwotę ulgi na COVID-19 można ująć w kwotach indywidualnych w poz. Darowizny na przeciwdziałanie COVID-19. Pole jest widoczne na formularzu kwot indywidualnych właściciela do grudnia 2023 r.

- W sekcji F wyliczany jest dochód po odliczeniu strat, składek i darowizn.

Zakładka 2 – [Sekcje G]

- Sekcja G służy do wyliczenia podstawy podatku. Sekcja F zawiera poz. 29 Postawa opodatkowania oraz 30. Kwoty zwiększające/zmniejszające podstawę opodatkowania o ulgę na złe długi. Istnieje możliwość uzupełnienia ręcznie kwoty w poz. 30 Kwoty zwiększające/zmniejszające podstawę opodatkowania o ulgę na złe długi. Kwota zmniejszenia (na minus) ograniczana jest do wysokości podstawy opodatkowania. Przykładowo, jeżeli Podstawa opodatkowania wynosi 1000, to w poz. Kwoty zwiększające/zmniejszające podstawę opodatkowania o ulgę na złe długi można wpisać kwotę nie mniejszą niż: – 1000. Próba wpisania kwoty: -1500 powoduje ograniczenie do kwoty: -1000. Szczegóły funkcjonalności ulgi na złe długi opisane zostały w artykule Ulga na złe długi w podatku dochodowym

- Sekcja G pozwala na wyliczenie zaliczki miesięcznej na podatek dochodowy liniowy 19%. Na formularzu nie ma możliwości bezpośredniego wprowadzenia odliczeń – kwoty odliczeń są na deklarację pobierane z kartoteki indywidualnych odliczeń podatnika.

Zakładka 3 – [Dz. gospodarcza]

Na zakładce 3 użytkownik ma możliwość przeglądania przychodów i kosztów uzyskania przychodu dla pozarolniczych działalności gospodarczych, które są wprowadzane na karcie kwot indywidualnych podatnika. Dana działalność pojawia się tyle razy ile różnych udziałów ma wspólnik z odpowiednio wyliczonymi dla danego udziału przychodami i kosztami wraz z informacją, za jaki okres obowiązywał dany udział.

Na zakładce sumowane są wszystkie przychody podatnika (zarówno opodatkowane, jak i zwolnione).

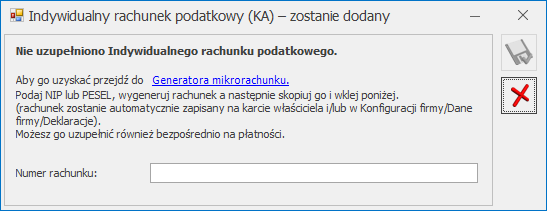

Na oknie z komunikatem dostępny jest link do Generatora mikrorachunku wraz z polem do uzupełnienia numeru Indywidualnego rachunku podatkowego. Po jego uzupełnieniu i zapisaniu zmian za pomocą ikony ![]() , numer rachunku zostaje zapisany na karcie właściciela. Podany tu numer rachunku umieszczony zostaje na płatności z zaliczki.

, numer rachunku zostaje zapisany na karcie właściciela. Podany tu numer rachunku umieszczony zostaje na płatności z zaliczki.

Wybór opcji Anuluj zmiany (kliknięcie ikony ![]() )powoduje zapisanie zaliczki i wygenerowanie płatności bez uzupełnionego numeru rachunku bankowego. Należy uzupełnić go na płatności przed eksportem przelewów do banku bądź wydrukowaniem formularza przelewu.

)powoduje zapisanie zaliczki i wygenerowanie płatności bez uzupełnionego numeru rachunku bankowego. Należy uzupełnić go na płatności przed eksportem przelewów do banku bądź wydrukowaniem formularza przelewu.