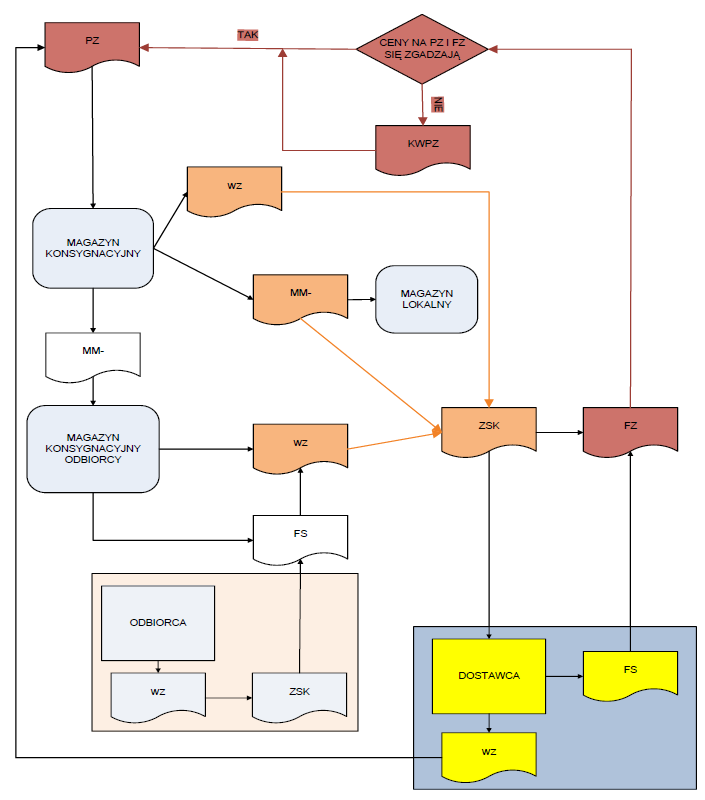

Artykuł przedstawia uproszczony przykład obiegu dokumentów w procesie konsygnacji między sprzedawcą, nabywcą i klientem nabywcy.

Etapy konsygnacji przedstawione na schemacie:

- Sprzedawca wydaje towar ze swojego magazynu do tzw. magazynu konsygnacyjnego i wystawia dokument magazynowy dla nabywcy, np. WZ.

- Nabywca przyjmuje na magazyn konsygnacyjny towar od sprzedawcy, na podstawie wystawionego przez niego dokumentu magazynowego, a następnie wystawia na sprzedawcę dokument PZ, na magazyn konsygnacyjny własny.

- Nabywca:

- sprzedaje towar przyjęty do magazynu konsygnacyjnego własnego i dokumentuje to poprzez faktury sprzedaży lub paragony powiązane z dokumentami WZ na sprzedany towar,

- nabywa towar na własne potrzeby, przesuwając go na swój magazyn lokalny, przy wykorzystaniu dokumentów MM-/MM+ (magazynem źródłowym będzie magazyn konsygnacyjny własny, magazynem docelowym – magazyn lokalny),

- przesuwa towar na magazyn konsygnacyjny swojego klienta, przy wykorzystaniu dokumentów MM-/MM+ (magazynem źródłowym będzie magazyn konsygnacyjny własny, magazynem docelowym – magazyn konsygnacyjny odbiorcy),

- W przypadku, gdy nabywca przesunął towar na magazyn konsygnacyjny swojego klienta:

- klient sprzedaje z magazynu, na który przyjął towar,

- po sprzedaży, klient przekazuje nabywcy zestawienie sprzedaży,

- na podstawie tego zestawienia, nabywca tworzy dokumenty FS i WZ na swojego klienta, z magazynu konsygnacyjnego odbiorcy, dokonując tym samym sprzedaży i rozliczenia ze swoim klientem

- Nabywca informuje sprzedawcę, które towary z magazynu konsygnacyjnego własnego zostały sprzedane, łącznie z tymi, które sprzedał jego klient z magazynu konsygnacyjnego odbiorcy,

- Na tej podstawie, sprzedawca wystawia na nabywcę dokument faktury sprzedaży, na którym znajdują się towary sprzedane przez nabywcę (oraz jego klientów). W tym momencie następuje właściwa sprzedaż towaru przez sprzedawcę na rzecz nabywcy,

- Na podstawie otrzymanej od sprzedawcy faktury sprzedaży, nabywca rejestruje dokument faktury zakupu na sprzedawcę, wiążąc elementy faktury z elementami dokumentów PZ, którymi towar został przyjęty na magazyn konsygnacyjny własny,

- Jeśli ceny na fakturze zakupu i dokumencie PZ są różne, nabywca wystawia dokument korekty wartości do dokumentu PZ.

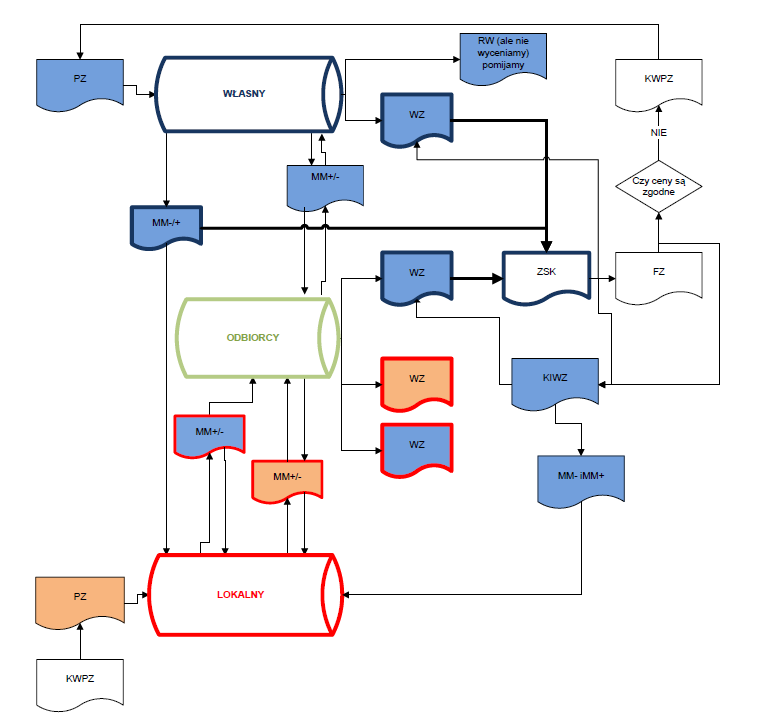

W przypadku, gdy firma dodatkowo jest dostawcą towaru konsygnacyjnego, ścieżka konsygnacji może zostać rozbudowana:

- odzwierciedlenie przekazania towaru w ramach konsygnacji rejestrowane jest za pomocą dokumentu MM- z magazynu lokalnego na magazyn konsygnacyjny odbiorcy

- po otrzymaniu zestawienia sprzedaży od „odbiorcy”, rozliczenie następuje już standardową ścieżką opisaną w procesie powyżej, czyli za pomocą dokumentów FS/PAR i WZ wystawionych na odbiorcę przypisanego do magazynu konsygnacyjnego odbiorcy, z zasobami pobranymi z tego właśnie magazynu.

Schemat przedstawiający niemal pełną ścieżkę (bez uwzględniania etapu zamówień) operacji wykonywanych na dostawie, która trafia na magazyn konsygnacyjny własny, jak również operacji na zasobie przesuniętym z magazynu lokalnego na magazyn konsygnacyjny może wyglądać następująco:

Kolor wypełnienia kształtów na powyższym schemacie określa dostawę:

- niebieski – zasób z dostawy przyjętej na magazyn konsygnacyjny własny

- pomarańczowy – zasób z dostawy przyjętej na magazyn lokalny

Kolor obramowania kształtów na powyższym schemacie:

- czerwony – oznacza, że zasób niezależnie od miejsca przyjęcia dostawy przechodził przez magazyn lokalny

- niebieski – wskazuje dokumenty, które mogą być dodane do ZSK z dostawy przyjętej na magazyn konsygnacyjny własny

Początek procesu zawsze stanowi dokument PZ, który przyjmuje dostawę na magazyn konsygnacyjny własny lub magazyn lokalny. Oczywiście, mimo, że powyższy schemat tego nie uwzględnia, na magazyn lokalny towar może zostać również przyjęty dokumentem PW.

Operacje, na które warto zwrócić uwagę analizując proces konsygnacji, a co za tym idzie aktualizacji zasobów w tym procesie, to:

- na ZSK uwzględniane są dokumenty WZ wystawione na:

- magazyn konsygnacyjny własny

- magazyn konsygnacyjny odbiorcy, ale tylko jeśli zasób wydawany tymi dokumentami pierwotnie został przyjęty na magazyn konsygnacyjny własny i nie był między czasie przesuwany na żaden magazyn lokalny

- na ZSK uwzględniane są dokumenty MM- i MM+ przesuwające towar z magazynu konsygnacyjnego własnego na magazyn lokalny

- wycenie podlegają zasoby, które trafiły na ZSK

- konieczne jest odróżnienie ręcznie wystawionych MM- i MM+ przesuwających towar z magazynu konsygnacyjnego własnego/odbiorcy na magazyn lokalny od tych, które wystawione zostały automatycznie do KIWZ

- ręcznie wystawione dokumenty MM- i MM+ trafiają do wyceny tylko wtedy, gdy zostały dodane do ZSK; do czasu dodania ich do ZSK nie zostaną wycenione

- dokumenty MM- i MM+ wystawione automatycznie do KIWZ podlegają wycenie tylko w momencie, gdy do KIWZ powiązanego z tymi dokumentami powstała KK; na podstawie KK do KIWZ generowane są KK do MM- i MM+ oraz kolejnych dokumentów w tej ścieżce lub aktualizowane są zasoby na magazynie wskazujące na tą MM+

- dokumenty MM- i MM+ przesuwające towar z magazynu konsygnacyjnego własnego na magazyn konsygnacyjny odbiorcy wyceniane są dopiero wtedy, gdy dokumenty WZ, które wydają przesunięte zasoby zostaną wycenione; takie MM- i MM+ nie zostaną wycenione dopóki zasób przesunięty tymi dokumentami nie trafi na ZSK za pośrednictwem WZ wystawionego z magazynu konsygnacyjnego odbiorcy

- inne dokumenty tj. RW, mimo, że korzystają z zasobów założonych dostawą przyjętą na magazyn konsygnacyjny własny nigdy nie będą wyceniane (przy wycenie z ZSK); podczas aktualizacji i generowania KK dokumenty te nie będą w ogóle brane pod uwagę

- dokumenty WZ wystawione z magazynu konsygnacyjnego odbiorcy, jeżeli korzystają z zasobów przechodzących przez magazyn lokalny nie będą trafiać na ZSK, a więc nie będą podlegać wycenie