Spis treści

Wprowadzenie

Przepisy Ustawy o rachunkowości określają szczególne wymagania stawiane systemom przetwarzania danych, które wspomagają prowadzenie rachunkowości. Wymagania te są ustanawiane w kontekście zasad, jakie obowiązują generalnie w rachunkowości i dotyczą wiarogodności informacji zawartych w księgach rachunkowych, ich bezbłędności, sprawdzalności i bieżącego prowadzenia. Wymagania te stawiane są zarówno przyjętym rozwiązaniom technicznym, jak metodzie i staranności prowadzenia ewidencji księgowej przez Użytkownika tych systemów.

Decyzję o dopuszczeniu programu do prowadzenia księgowości podejmuje kierownik jednostki i stwierdza to w formie pisemnego oświadczenia.

Zasady właściwego stosowania programu określi producent w instrukcji użytkownika. Konkretne sposoby zapewnienia jego prawidłowej eksploatacji w jednostce, powinna określić osoba odpowiedzialna za prowadzenie ksiąg rachunkowych jednostki.

Do jej obowiązków w tym zakresie należy:

- Zapewnienie odpowiedniego przeszkolenia personelu;

- Określenie procedur pracy i ich wdrożenie przy pomocy programu;

- Nadzór i kontrola wyników oraz ich archiwizacja (na nośnikach magnetycznych i wydrukach).

Ustawa o rachunkowości określa zestaw cech programu, które stanowią warunki konieczne dla dopuszczenia go do użytkowania, a także czynności, które muszą być wykonywane w przypadku stosowania księgowości komputerowej.

Księgi rachunkowe

Zgodnie z art. 13 Ustawy o rachunkowości systemy komputerowe muszą zapewnić uzyskanie następujących rodzajów urządzeń księgowych składających się na księgi rachunkowe. Urządzeniami tymi są:

- Dzienniki;

- sięga główna;

- Księgi pomocnicze (ewidencja analityczna);

- Zestawienia obrotów i sald kont księgi głównej oraz zestawienie sald kont ksiąg pomocniczych;

- Wykaz składników aktywów i pasywów (inwentarz).

Księgi rachunkowe powinny być:

- Trwale oznaczone nazwą (pełną lub skróconą) jednostki, której dotyczą, nazwą danego rodzaju księgi rachunkowej oraz nazwą programu przetwarzania;

- Wyraźnie oznaczone co do roku obrotowego, okresu sprawozdawczego oraz daty sporządzenia;

- Przechowywane starannie w ustalonej kolejności.

Dzienniki (Zapisy księgowe)

Dzienniki stanowią chronologiczne ujęcie zdarzeń, jakie nastąpiły w danym okresie sprawozdawczym. Zbiory tych danych mają dostarczyć informacji o znajdujących się w księgach operacjach księgowych dokonywanych w każdym kolejnym miesiącu i w sposób ciągły w każdym roku obrotowym. Do sprawdzania liczby operacji służy numeracja porządkowa pozycji dziennika i łączna wartość ich sumy (obroty dziennika), ustalana narastająco w miesiącach i w roku obrotowym. Można prowadzić kilka odrębnych dzienników, z których każdy grupuje operacje jednego typu, pod warunkiem zestawienia ich obrotów w dzienniku zbiorczym, zawierającym ich łączne obroty narastająco w miesiącach i w roku obrotowym.

W dzienniku powinno następować:

- Automatyczne numerowanie kolejnych pozycji, pod którymi są rejestrowane zapisy. Numeracja ta ma zapewniać ich jednoznaczność, co nie wyklucza możliwości uwzględnienia w niej podziału na poszczególne miesiące i/lub rodzaje dzienników, pod warunkiem zachowania jednoznaczności w tym zakresie;

- Automatyczna kontrola zaliczania zapisu do miesiąca, w którym zarejestrowana operacja została faktycznie dokonana i niedopuszczenia do niekontrolowanego i nieuprawnionego przeniesienia go między miesiącami;

- Automatyczne sumowanie obrotów narastająco w miesiącach i w roku obrotowym.

Obszar: Księgowość, systemu Comarch ERP Altum pozwala na wprowadzenie zapisów księgowych do jednego lub wielu dzienników cząstkowych, grupujących operacje gospodarcze według danego rodzaju. Dzienniki te mogą być dowolnie definiowane przez Użytkownika programu. Nazwy dzienników mogą być dowolne. Dla dokumentów bankowych Użytkownik może założyć dziennik BANK, dla dokumentów kasowych dziennik KASA, dla not memoriałowych dzienni MEMOR itp.

Przy wykorzystywaniu funkcjonalności dzienników cząstkowych, Użytkownik ma możliwość zdecydowania, w jaki sposób ma być nadawana numeracja zapisów księgowych w ramach tych dzienników. Program pozwala na dokonywanie podwójnej numeracji zapisów w ramach księgi głównej oraz dzienników cząstkowych. Użytkownik może tak skonfigurować System, aby numeracja odbywała się tylko w ramach dzienników cząstkowych. W obu przypadkach istnieje możliwość określenia czy numeracja ma być ciągła w okresie obrachunkowych bądź nadawana w ramach miesiąca. Definicja sposobu numeracji zapisów księgowych związana jest z danym okresem obrachunkowym. Numeracja zapisów dziennika w Systemie Comarch ERP Altum zapewnia zachowanie ciągłości numeracji.

Oprócz numeru pozycji, zapis księgowy automatycznie otrzymuje informację o osobie wprowadzającej oraz zatwierdzającej (przenoszącej zapis z bufora).

Do dziennika zapisy księgowe mogą być wprowadzane ręcznie lub generowane z ewidencji pomocniczych za pomocą schematów księgowań. Automatycznemu księgowaniu podlegają dokumenty handlowe, magazynowe, kasowo/bankowe, noty memoriałowe, itd. Użytkownik Systemu może też tworzyć zapisy księgowe za pomocą schematów księgowań okresowych.

W przypadku zapisów generowanych przez program Comarch ERP Altum, zgodnie z art.20 Ustawy o rachunkowości uzyskują one trwale czytelną postać zgodną z treścią odpowiednich dowodów księgowych.

Istnieje możliwość ustalenia źródła ich pochodzenia oraz osoby odpowiedzialnej za ich wprowadzenie. Natomiast dane źródłowe w miejscu ich powstawania są chronione – nie podlegają modyfikacji oraz usunięciu.

Wydruki dzienników oraz pojedynczych zapisów udostępniono obszarze: Księgowość/Dziennik.

Wymogi stawiane dziennikowi księgowemu zawarto w art. 14 Ustawy o rachunkowości.

Dziennik powinien:

- Zawierać chronologiczne ujęcie zdarzeń, jakie nastąpiły w danym okresie sprawozdawczym.

- Umożliwiać uzgadnianie jego obrotów z zestawieniami obrotów i sald kont księgi głównej.

- Kolejno numerować zapisy księgowe, a sumy zapisów (obroty) liczyć w sposób ciągły. Jeżeli stosowane są dzienniki częściowe, grupujące zdarzenia według ich rodzajów, należy sporządzić zestawienia obrotów tych dzienników za dany okres sprawozdawczy.

Przy prowadzeniu ksiąg rachunkowych przy użyciu komputera zapis księgowy powinien posiadać automatycznie nadany numer pozycji, pod którą został wprowadzony do dziennika, a także dane pozwalające na ustalenie osoby odpowiedzialnej za treść zapisu.

Księga Główna

Zgodnie z wymogami Ustawy o rachunkowości, wydruk księgi głównej to wydruk kont syntetycznych wraz z zapisami zachowującymi chronologię. W zbiorach tych danych obowiązuje zaliczenie kwot każdej operacji w ciężar jednego konta i na dobro kilku kont (lub na odwrót), tak by sumy obciążeń i uznań tych kont były równe. Zbiory tych danych mają dostarczyć informacji o zwiększeniach i zmniejszeniach wartości tych wielkości ekonomicznych, które zostały wyróżnione w zakładowym planie kont jako konta bilansowe i wynikowe (czyli według, co najmniej takiego stopnia szczegółowości, z jaką dane ksiąg rachunkowych wykazywane są w sprawozdaniu finansowym), ich sumach łącznych (obrotach kont) i saldach, ustalanych narastająco w miesiącach i w roku obrotowym. Sprawdzianem ich zgodności z dziennikiem jest równość narastających od początku roku obrotów wszystkich kont z obrotami dziennika. Ustawa nakazuje przeprowadzać taki sprawdzian za każdy miesiąc w drodze zestawienia obrotów i sald kont księgi głównej. Zestawienie takie, nazywane także w praktyce bilansem brutto, próbnym lub surowym, ustawodawca zalicza do ksiąg rachunkowych, wymagając tym samym istnienia w tych księgach formalnego zbioru danych, sprawdzającego ich wewnętrzną zgodność.

Wydruk księgi głównej udostępniono w obszarze: Księgowość/Konto.

Zagadnienie dotyczące kont księgi głównej reguluje art.15 Ustawy o rachunkowości.

Konta księgi głównej zawierają zapisy o zdarzeniach w ujęciu systematycznym. Na kontach księgi głównej obowiązuje ujęcie zarejestrowanych uprzednio lub równocześnie w dzienniku zdarzeń, zgodnie z zasadą podwójnego zapisu.

Zapisów na określonym koncie księgi głównej dokonuje się w kolejności chronologicznej w ujęciu systematycznym tj. zgodnie z zarachowaniem ich na konta syntetyczne.

Księgi pomocnicze

Wydruk ksiąg pomocniczych, to wydruk poszczególnych kont analitycznych wraz z zapisami księgowymi zachowującymi chronologię. Tak więc księgi pomocnicze tworzą dodatkowe przekroje zapisów księgowych uporządkowanych systematycznie. Obejmują one operacje księgowe sklasyfikowane według bardziej szczegółowych kryteriów, które uzupełniają te, według których operacje są gromadzone na kontach księgi głównej. Lista tych ksiąg nie jest stała. Są one tworzone w zależności od potrzeb jednostki lub wymagań prawa. Ustawa wymienia tylko typowe spośród nich: konta szczegółowe środków trwałych oraz wartości niematerialnych i prawnych: materiałów, towarów i produktów, rozrachunków z kontrahentami i pracownikami, operacji zakupu i sprzedaży, kosztów i istotnych dla jednostki składników aktywów, operacji gotówkowych w przypadku prowadzenia kasy. W miarę potrzeby można również wyodrębnić inne zbiory danych tworzące księgi pomocnicze np.: Księga operacji bankowych, weksli i czeków obcych, akcji i udziałów itp.

Według Ustawy o rachunkowości (art. 16 ust. 1) księgi pomocnicze prowadzone powinny być w ujęciu systematycznym jako wyodrębniony system ksiąg, kartotek (zbiorów kont), komputerowych zbiorów danych, uzgodniony z saldami i zapisami na kontach księgi głównej.

Sprawdzian zgodności ksiąg pomocniczych z kontami księgi głównej stanowi równość sumy sald kont ksiąg pomocniczych i salda właściwego konta księgi głównej. Technicznie sprawdzian taki powinien nastąpić:

- Na koniec roku obrotowego – dla wszystkich kont ksiąg pomocniczych,

- Na dzień inwentaryzacji określonych składników majątkowych – dla tych kont ksiąg pomocniczych, które te składniki reprezentują.

Problematykę kont ksiąg pomocniczych reguluje art.16 Ustawy o Rachunkowości – Konta ksiąg pomocniczych zawierają zapisy będące uszczegółowieniem i uzupełnieniem zapisów kont księgi głównej. Prowadzi się je w ujęciu systematycznym jako wyodrębniony system ksiąg, kartotek, komputerowych zbiorów danych, uzgodnionych z saldami i zapisami na kontach księgi głównej.

Wydruk Ksiąg pomocniczych udostępniono w obszarze: Księgowość/Konto.

Zestawienia obrotów i sald kont Księgi Głównej (kont syntetycznych)

Zestawienie obrotów i sald kont księgi głównej zawiera następujące elementy:

- Symbole i nazwy kont,

- Salda kont na dzień otwarcia ksiąg rachunkowych,

- Obroty za okres sprawozdawczy i narastająco od początku roku obrotowego oraz salda na koniec okresu sprawozdawczego,

- Sumę sald na dzień otwarcia ksiąg rachunkowych, obrotów za okres sprawozdawczy i narastająco od początku roku obrotowego oraz sald na koniec okresu sprawozdawczego.

Problematykę zestawienia obrotów i sald kont księgi głównej reguluje art. 18 Ustawy o rachunkowości.

Zestawienia obrotów i sald kont księgi głównej sporządza się na koniec każdego okresu sprawozdawczego, nie rzadziej niż na koniec miesiąca.

Zestawienie powinno zawierać:

- symbole lub nazwy kont

- salda kont na dzień otwarcie ksiąg rachunkowych, obroty za okres sprawozdawczy i narastająco od początku roku obrotowego oraz salda na koniec okresu sprawozdawczego

- sumę sald na dzień otwarcia ksiąg rachunkowych, obrotów za okres sprawozdawczy i narastająco od początku roku obrotowego oraz salda na koniec okresu sprawozdawczego

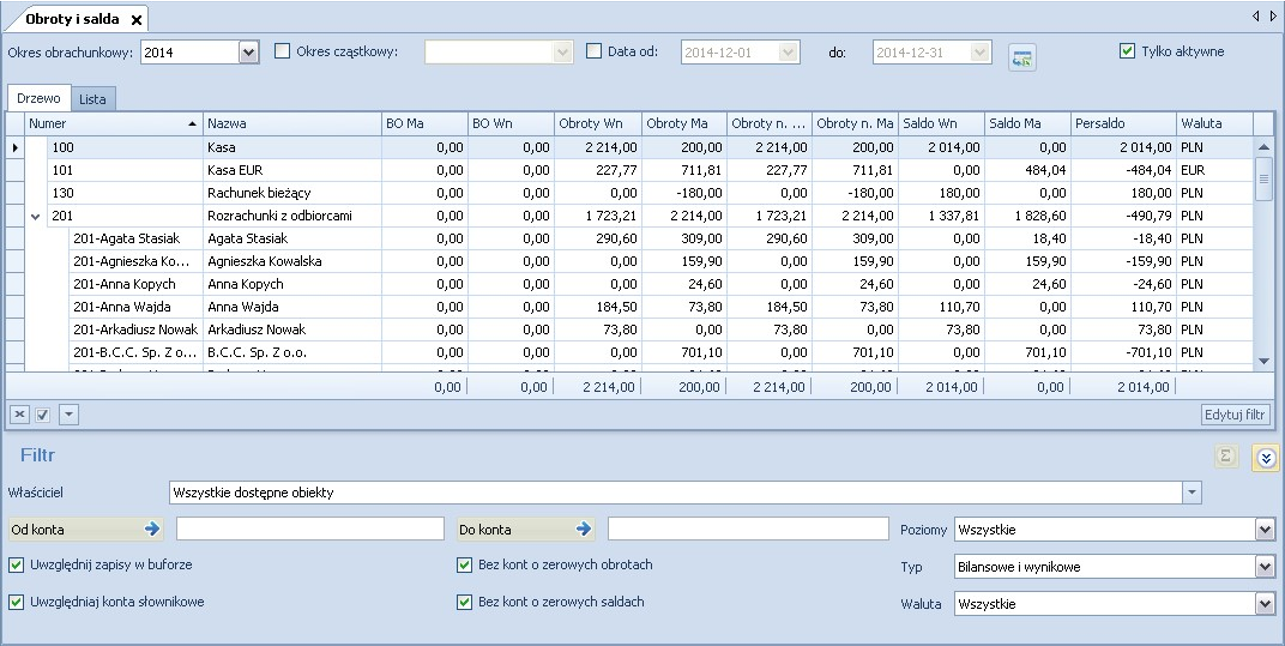

Wydruk: Zestawienie obrotów i sald kont księgi głównej udostępniono w obszarze: Księgowość/Obroty i Salda.

Zestawienie obrotów i sald kont ksiąg pomocniczych (konta analityczne)

Zestawienia sald kont pomocniczych ustawodawca zalicza do ksiąg rachunkowych, zakładając obowiązek istnienia w tych księgach formalnego zbioru danych, sprawdzającego wewnętrzną ich zgodność.

Problematykę zestawienia obrotów i sald kont ksiąg pomocniczych reguluje art. 18 Ustawy o Rachunkowości.

Wydruk: Zestawienie obrotów i sald kont ksiąg pomocniczych udostępniono w obszarze: Księgowość/Obroty i Salda.

Zasady ochrony danych

Zgodnie z art. 71 Ustawy o rachunkowości ochrona danych polega na stosowaniu odpornych na zagrożenia nośników danych, na doborze środków ochrony zewnętrznej, na systematycznym tworzeniu rezerwowych kopii zbiorów danych zapisanych na informatycznych nośnikach danych, pod warunkiem zapewnienia trwałości zapisu informacji systemu rachunkowości, przez czas nie krótszy od wymaganego do przechowywania ksiąg rachunkowych, oraz na zapewnieniu ochrony programów komputerowych i danych systemu informatycznego rachunkowości, poprzez stosowanie odpowiednich rozwiązań programowych i organizacyjnych, chroniących przed nieupoważnionym dostępem lub zniszczeniem.

Program Comarch ERP Altum zawiera: system uprawnień do operowania danymi i korzystania z nich przez poszczególne osoby mające dostęp do sprzętu, programów i danych, zabezpieczenie dostępu do programu poprzez stosowanie hasła lub logowania zintegrowanego, system kontroli przebiegu przetwarzania danych (cząstkowy dziennik pracy systemu) oraz ma określone zasady i częstość sporządzania rezerwowych kopii zbiorów danych i odtwarzania ich zawartości w razie potrzeby. W celu tworzenia zbiorów archiwalnych w sposób zapewniający zachowanie kompletności danych program jest wyposażony w funkcje archiwizacji danych. Za systematyczne tworzenie archiwów i kopii bezpieczeństwa odpowiedzialny jest Użytkownik.

Ponadto:

- Program kontroluje ciągłość zapisów w dzienniku (dziennikach) – art. 14 ust. 4 Ustawy o rachunkowości.

- Program pozwala na identyfikację źródeł pochodzenia zapisów, wskazując czy dany zapis został utworzony według algorytmu (programu) na podstawie informacji zawartych już w księgach czy też został wprowadzony przez Użytkownika bezpośrednio do Ksiąg rachunkowych.

- Program zapewnia sprawdzenie poprawności przetwarzania danych oraz kompletność i identyczność zapisów (art. 20 ust. 5 pkt. 3 Ustawy o rachunkowości). Program działa w dużej mierze w oparciu o księgowanie dokumentów źródłowych schematami księgowymi. Prawidłowość oraz kompletność księgowania zależy od zdefiniowanego przez Użytkownika schematu. Program ma wbudowane sprawdzanie poprawności schematu księgowego, który kontroluje schemat pod względem technicznym (czy Użytkownik nie popełnił błędu np. w składni przy wprowadzaniu warunku). Za prawidłowość i kompletność pod względem merytorycznym odpowiada Użytkownik. Podczas dekretowania dokumentów Użytkownik ma możliwość skontrolowania poprawności ujęcia dowodu księgowanego w księgach rachunkowych. System posiada mechanizmy kontrolujące poprawność bilansowania się zapisów księgowych. Po każdym księgowaniu schematem na ekranie dla celów kontrolnych zostanie wyświetlona informacja z przebiegu księgowania, gdzie zostanie wyświetlona informacja czy dokument został prawidłowo zaksięgowany. Dokument źródłowy i zapis księgowy powstały w wyniku zaksięgowania tego dokumentu są ze sobą powiązane. Z poziomu zapisu księgowego istnieje możliwość wglądu do dokumentu źródłowego i na odwrót – z poziomu dokumentu istnieje możliwość odwołania do jego zapisu księgowego.

- Program zapewnia trwałość zapisów. Zapisów w księgach rachunkowych dokonuje się w sposób trwały, bez pozostawiania zmian na późniejsze dopiski lub zmiany (art. 23 Ustawy o rachunkowości). Program komputerowy powinien zapewniać właściwe procedury i środki chroniące przed zniszczeniem lub modyfikacją zapisów. W razie ujawnienia błędów, dozwolone są tylko korekty przez wprowadzenie zapisów korygujących dodatnich lub ujemnych (art. 25 Ustawy o rachunkowości).

- Program umożliwia zamknięcie okresu – wiarygodność prowadzenia ksiąg wymaga, by zapisy były dokonywane w sposób trwały, bez pozostawiania miejsc pozwalających na późniejsze dopiski i zmiany. Zapis zatwierdzony nie może być modyfikowany, a funkcja zamknięcia okresu blokuje możliwość dopisywania księgowań. Nie jest możliwa weryfikacja, ani usuwanie zapisów o dacie wcześniejszej od daty zamknięcia. Zamknięcie ksiąg rachunkowych powoduje nieodwracalne wyłączenie możliwości dokonywania zapisów księgowych w zbiorach tworzących zamknięte księgi rachunkowe.

- Program umożliwia dokonanie podziału okresu obrachunkowego na okresy sprawozdawcze. Funkcjonalność ta pozwala na wydzielenie w ramach danego okresu obrachunkowego krótszych wchodzących w jego skład okresów sprawozdawczych, np. półrocznych, kwartalnych, miesięcznych (art. 10 Ustawy o rachunkowości). Program umożliwia dokonanie także zamknięcia tych okresów sprawozdawczych, które polega na wyłączeniu możliwości dokonywania zapisów lub korekty zapisów w danym okresie czasu. Przepisy ustawy nie zawierają wprost informacji na temat definicji np. „zamknięcia miesiąca”, ale odnoszą się do tego pojęcia pośrednio: w przepisie art. 25 ust. 1 pkt. 1 Ustawy o rachunkowości – wykluczającym możliwość dokonywania poprawek w księgach rachunkowych „po zamknięciu miesiąca” oraz w przepisie art. 25 ust. 2 Ustawy o rachunkowości – nakazującym w razie ujawnienia błędów po zamknięciu miesiąca lub w przypadku prowadzenia ksiąg rachunkowych przy użyciu komputera dokonania korekty przez wprowadzenie do ksiąg rachunkowych dowodu zawierającego korektę błędnych zapisów (tylko zapisami dodatnimi albo tylko ujemnymi).

- Program umożliwia również zmykanie zapisów na wybrany dzień okresu obrachunkowego w obrębie konkretnego dziennika cząstkowego. Opcja ta jest dostępna dla Użytkowników, którzy wybrali numerację tylko w obrębie dzienników cząstkowych.

Program pozwala na zarządzanie uprawnieniami operatorów.

Struktura bazy danych

Wszystkie dane związane z obszarami Księgowość i Finanse znajdują się w następujących tabelach:

| Obszar | Tabela | Opis |

| Okres obrachunkowy | [SecAccountingStructure].[AccountingPeriods] | Nagłówki okresów obrachunkowych |

| [AccountingStructure].[CurrentAccountingPeriods] | Bieżący okres obrachunkowy dla użytkownika | |

| [AccountingStructure].[AccountingPeriodsForSessions] | Wybrany okres obrachunkowy dla sesji użytkownika | |

| [AccountingStructure].[RegistersAccountingPeriods] | Konto księgowe i dziennik dla rejestru kasowo/bankowego | |

| Dziennik/Zapisy księgowe | [SecAccountingStructure].[PartialJournals] | Lista dzienników księgowych |

| [AccountingDocuments].[AccountingAdviceDocuments] | Nagłówki Poleceń Księgowych | |

| [AccountingDocuments].[Decrees] | Elementy Poleceń Księgowych | |

| [AccountingDocuments].[DecreesAssoc] | Powiązanie między dekretami a dokumentami | |

| [AccountingSchemas].[SalesAccountingAssoc] | Powiązanie między dokumentami handlowymi a nagłówkami PK | |

| [AccountingSchemas].[SalesDecreesAssoc] | Powiązanie między dokumentami handlowymi a dekretami | |

| [AccountingSchemas].[BankRegistersAccountingAssoc] | Powiązanie między operacjami k/b a nagłówkami PK | |

| [AccountingSchemas].[BankRegistersDecreesAssoc] | Powiązanie między operacjami k/b a dekretami | |

| [AccountingSchemas].[ReportsAccountingAssoc] | Powiązanie między raportami kasowo-bankowymi a nagłówkami PK | |

| [AccountingSchemas].[ReportsDecreesAssoc] | Powiązanie między raportami bankowymi a dekretami | |

| [AccountingSchemas].[DunningAccountingAssoc] | Powiązanie dokumentów windykacyjnych z nagłówkami PK | |

| [AccountingSchemas].[DunningDecreesAssoc] | Powiązanie dokumentów windykacyjnych z dekretami | |

| [AccountingSchemas].[PaymentsDecreesAssoc] | Powiązanie między płatnościami a dekretami | |

| [AccountingSchemas].[DisagreementCurrencyAccountingAssoc] | Powiązanie między dokumentami różnic kursowych a nagłówkami PK | |

| [AccountingSchemas].[DisagreementCurrencyDecreesAssoc] | Powiązanie między dokumentami różnic kursowych a dekretami | |

| [AccountingSchemas].[FixedAssetDocumentsDecreesAssoc] | Powiązanie środków trwałych z dekretami | |

| [AccountingSchemas].[FixedAssetsAccountingAssoc] | Powiązanie między środkami trwałymi a nagłówkami PK | |

| [AccountingSchemas].[PlannedPaymentCompensationsDecreesAssoc] | Powiązanie kompensat płatności z dekretami | |

| [AccountingSchemas].[SettlementsDecreesAssoc] | Powiązanie między rozliczeniami a dekretami | |

| Plan Kont | [SecAccountingStructure].[Accounts] | Plan kont |

| [AccountingStructure].[AccountTypesTable] | Typy kont | |

| [AccountingStructure].[AccountAvailability] | Dostępność kont w strukturze firmy | |

| [AccountingStructure].[DeepLevels] | Poziomy numeracji kont | |

| [AccountingStructure].[AccountNumberRanges] | Wykorzystane zakresy numerów z numeratora dla konta | |

| [AccountingStructure].[Numerators] | Ograniczenia dotyczące numeru konta | |

| [AccountingStructure].[DictionaryAccountsTypes] | Typy kont słownikowych | |

| [AccountingStructure].[DictionaryAccountsNumerationTypes] | Rodzaje numeracji kont słownikowych | |

| [AccountingStructure].[AccountNumberNumerators] | Numeratory kont słownikowych | |

| [AccountingStructure].[DictionaryAccountGroupNames] | Nazwy wewnętrzne grup kont (Kontrahentów, Artykułów, Pracowników, itp.) | |

| [AccountingStructure].[DictionaryAccountSubGroupNames] | Nazwy wewnętrzne podgrup kont (Kontrahentów, Artykułów, Pracowników, itp.) | |

| [AccountingStructure].[ArticleGroupsBindings] | Powiązanie grupy artykułów z kontem | |

| [AccountingStructure].[ArticlesBindings] | Powiązanie artykułów z kontami | |

| [AccountingStructure].[CustomersGroupBindings] | Powiązanie grup kontrahentów z kontami | |

| [AccountingStructure].[CustomersDictionaryBindings] | Powiązanie kontrahentów z kontami | |

| [AccountingStructure].[BanksDictionaryBindings] | Powiązanie banków z kontami | |

| [AccountingStructure].[EmployeesDictionaryBindings] | Połączenie pracowników z kontami | |

| [AccountingStructure].[OfficesDictionaryBindings] | Połączenie urzędów z kontami | |

| [AccountingStructure].[OfficesTypesBindings] | Połączenie typów urzędów z kontami | |

| [AccountingStructure].[WarehousesDictionaryBindings] | Połączenie magazynów z kontami | |

| [AccountingStructure].[VatRatesDictionaryBindings] | Połączenie stawek VAT z kontami | |

| [AccountingStructure].[AccountNodes] | Hierarchyid kont księgowych | |

| [AccountingStructure].[FixedAssetsDictionaryBindings] | Powiązanie środków trwałych z kontami | |

| [AccountingStructure].[FixedAssetsGroupDictionaryBindings] | Powiązanie grup środków trwałych z kontami | |

| Zestawienie Obrotów i Sald | [AccountingStructure].[SalesAndBalances] | Agregacje zestawienia obrotów i sald |

| Bilans Otwarcia | [AccountingDocuments].[OpeningBalanceDocuments] | Nagłówki dokumentów bilansu otwarcia |

| [AccountingDocuments].[OpeningBalanceItems] | Elementy dokumentów bilansu otwarcia | |

| [AccountingDocuments].[OpeningBalanceItemDecreeAssoc] | Powiązanie między elementami bilansu otwarcia a dekretami | |

| Noty Memoriałowe | [AccountingNote].[AccountingNotes] | Lista not memoriałowych |

| [AccountingDocuments].[AccountingAdviceDocuments] | Nagłówki not memoriałowych | |

| [SecSales].[Headers] | Nagłówki not memoriałowych | |

| [AccountingDocuments].[Decrees] | Elementy not memoriałowych | |

| [AccountingNote].[SalesAccountingAssoc] | Powiązanie tabel: SecSales.Headers i AccountingDocuments.AccountingAdviceDocuments w odniesieniu do not memorialowych | |

| Kręgi kosztów | [AccountingStructure].[CirclesOfCosts] | Nagłówki kręgów kosztów |

| [AccountingStructure].[CirclesOfCostsElements] | Elementy kręgów kosztów | |

| Rejestry, operacje Kasowo/Bankowe | [SecDictionaries].[Dic_Registries] | Nagłówki rejestrów kasowo-bankowych |

| [BanksRegisters].[Reports] | Nagłówki raportów kasowych i bankowych | |

| [BanksRegisters].[ReportCurrencies] | Przeliczniki kursów na nagłówkach raportów kasowych i bankowych | |

| [SecBanksRegisters].[Operations] | Operacje kasowo-bankowe | |

| [BanksRegisters].[OwnerOperations] | Właściwości operacji kasowo/bankowej | |

| [BanksRegisters].[CompensationsBanksRegistersAssoc] | Powiązanie między kompensatą a płatnością i operacją jako dokumenty skojarzone | |

| [BanksRegisters].[OperationCustomers] | Powiązanie operacji z kontrahentem | |

| [BanksRegisters].[OperationsAssoc] | Powiązania między operacjami związane z rejestracją reszty | |

| [BanksRegisters].[PaymentCustomers] | Powiązanie płatności z kontrahentem | |

| [BanksRegisters].[RepurchaseRelations] | Powiązania dla relacji wymiany | |

| Przelewy | [Dictionaries].[BankTransferFormats] | Lista formatów przelewów zdefiniowanych przez Użytkownika |

| [BankTransfers].[Headers] | Nagłówki zestawień poleceń przelewów/ zestawień poleceń zapłaty/ weksli | |

| [BankTransfers].[Items] | Elementy zestawień poleceń przelewów/ zestawień poleceń zapłaty/ weksli | |

| [BankTransfers].[Relations] | Powiązania pomiędzy elementami zestawień poleceń przelewów/ zapłaty/ weksli z płatnościami /operacjami kasowo-bankowymi | |

| Kompensaty | [SecBanksRegisters].[CompensationDocuments] | Nagłówek dokumentu kompensaty |

| [BanksRegisters].[CompensationDocumentElements] | Element dokumentu kompensaty | |

| [BanksRegisters].[PayerData] | Data płatności dla dokumentu kompensaty | |

| Skonto | [BanksRegisters].[Terms] | Nagłówki operacji: skonto połączonych z płatnościami |

| Weksle | [SecBanksRegisters].[Operations] | Weksle |

| Czeki | [SecBanksRegisters].[Operations] | Czeki |

| Bony | [BanksRegisters].[VouchersDictionaries] | Słownik bonów |

| [BanksRegisters].[Vouchers] | Bony | |

| Rozrachunki | [AccountingDocuments].[Clearings] | Lista rozrachunków |

| Rozliczenia | [SecBanksRegisters].[PlannedPayments] | Płatności |

| [BanksRegisters].[OwnerPlannedPayments] | Właściwości płatności | |

| [SecDictionaries].[Dic_PaymentForms] | Lista form płatności | |

| [BanksRegisters].[Settlements] | Lista rozliczeń (połączenia między operacjami i płatnościami) | |

| [BanksRegisters].[PlannedPaymentCompensations] | Lista kompensat płatności (połączenia między płatnościami) | |

| [BanksRegisters].[OperationCompensations] | Lista kompensat operacji kasowo-bankowych (połączenia między operacjami) | |

| Dokumenty Różnic kursowych | [BanksRegisters].[DisagreementCurrencyDocuments] | Nagłówki dokumentów różnic kursowych |

| Windykacja | [BanksRegisters].[Dunning] | Nagłówki dokumentów windykacyjnych |

| [BanksRegisters].[DunningElements] | Elementy dokumentów windykacyjnych | |

| [BanksRegisters].[Interest] | Odsetki dla dokumentów windykacyjnych | |

| Schematy księgowe | [AccountingSchemas].[AccountingSchemas] | Nagłówki schematów księgowych |

| [AccountingSchemas].[AccountingSchemaElements] | Elementy schematów księgowych | |

| [AccountingSchemas].[DecreesPrePostingData] | Tabela pomocnicza przy uruchamianiu schematu, przechowuje wartości tymczasowe podczas księgowania | |

| [AccountingSchemas].[SchemaVariables] | Definicje zmiennych na schematach księgowych | |

| [AccountingSchemas].[SchemaVariablesMappings] | Mapowanie zmiennych ze schematów księgowych do pól i dokumentów | |

| Księgowania okresowe | [RecurringPostings].[RecurringPostings] | Nagłówki schematów księgowań okresowych |

| [RecurringPostings].[RecurringPostingItems] | Elementy schematów księgowań okresowych | |

| [RecurringPostings].[GeneratedDocuments] | Połączenie księgowań okresowych z nagłówkami PK | |

| Predekrety | [AccountingSchemas].[PredecretationUserData] | Ręcznie wprowadzone wartości na nagłówku automatycznie wygenerowanej predekretacji |

| [AccountingSchemas].[PredecreeUserData] | Ręcznie wprowadzone wartości na dekrecie automatycznie wygenerowanej predekretacji | |

| Zestawienia księgowe | [AccountingStatements].[Statement] | Nagłówki zestawień księgowych |

| [AccountingStatements].[Periods] | Okresy zestawień księgowych | |

| [AccountingStatements].[NumerationDefinitions] | Definicje numeracji zestawień księgowych | |

| [AccountingStatements].[NumerationLevels] | Poziomy numeracji zestawień księgowych | |

| [AccountingStatements].[Nodes] | Definicja węzła w drzewie zestawienia księgowego | |

| [AccountingStatements].[NodeValue] | Obliczone wartości węzłów w drzewie zestawienia księgowego | |

| [AccountingStatements].[NodeElements] | Elementy zestawień księgowych | |

| Rejestry VAT | [dbo].[Dic_VatRates] | Lista stawek VAT |

| [SecVATRegistries].[VATRegistries] | Rejestry VAT | |

| [VATRegistries].[VATRegistriesTaxLiabilities] | Definicja powstanie obowiązku podatkowego dla rejestru VAT | |

| [VATRegistries].[VATInvoices] | Nagłówki faktur VAT | |

| [VATRegistries].[VATInvoiceElements] | Elementy faktury VAT | |

| [SecSales].[Headers] | Nagłówki faktur VAT | |

| [VATRegistries].[VATElementsForItems] | Informacje o powiązaniu między elementami faktury VAT i faktury handlowej | |

| [VATRegistries].[SalesOperationAssoc] | Połączenie między fakturami VAT, a operacjami kasowo-bankowymi (wraz z operacjami: skonto) | |

| [VATRegistries].[Parameters] | Parametry VAT | |

| [VATRegistries].[ElementParameterAssoc] | Połączenie między parametrami VAT i elementami parametrów | |

| [VATRegistries].[InvoiceParameterAssoc] | Połączenie między parametrami VAT, elementami parametrów VAT, fakturami VAT, elementami faktur VAT i rejestrami VAT | |

| [VATRegistries].[TaxLiabilities] | Nagłówki momentów powstania obowiązku podatkowego | |

| [VATRegistries].[TaxFreeElements] | Połaczenie fakturami VAT z dokumentem Tax Free | |

| [VATRegistries].[OCRAssoc] | Powiązania między załącznikami OCR a fakturami VAT | |

| Deklaracje | [Declarations].[DeclarationDefGroups] | Definicje grup deklaracji VAT |

| [Declarations].[DeclarationDefs] | Definicje deklaracji VAT | |

| [Declarations].[DeclarationDefElements] | Elementy definicji deklaracji VAT | |

| [Declarations].[DeclarationDefElementTableColumns] | Definicje deklaracji: informacja o definicjach kolumn dla pól typu tabela na deklaracjach | |

| [Declarations].[Declarations] | Nagłówki deklaracji VAT | |

| [Declarations].[DeclarationElements] | Elementy deklaracji VAT | |

| [Declarations].[ReceiptConfirmation] | UPO | |

| [Declarations].[XmlTransforms] | Struktura pliku XML | |

| JPK | [SAF].[Definitions] | Definicje plików JPK |

| [SAF].[DefinitionsGroups] | Grupy plików JPK | |

| [SAF].[FieldsDictionary] | JPK atrybuty | |

| [SAF].[Headers] | JPK nagłówek | |

| [SAF].[JournalCtrl] | JPK dzienniki sumy kontrolne | |

| [SAF].[JournalEntries] | JPK dzienniki zapisy | |

| [SAF].[JournalEntriesCtrl] | JPK dzienniki zapisu sumy kontrolne | |

| [SAF].[Journals] | JPK dzienniki | |

| [SAF].[JPK_Fa_Invoice] | JPK faktury VAT | |

| [SAF].[JPK_Fa_InvoiceCtrl] | JPK faktury VAT sumy kontrolne | |

| [SAF].[JPK_Fa_InvoiceRow] | JPK faktury VAT wiersze | |

| [SAF].[JPK_Fa_InvoiceRowCtrl] | JPK faktury VAT wiersze sumy kontrolne | |

| [SAF].[JPK_Fa_TaxRates] | JPK faktury VAT stawki VAT | |

| [SAF].[JPK_Podmiot_Adres] | JPK adres podmiotu | |

| [SAF].[JPK_Podmiot_Identyfikator] | JPK identyfikator podmiotu | |

| [SAF].[JPK_WB_Salda] | JPK wyciągi bankowe salda | |

| [SAF].[JPK_WB_WyciagCtrl] | JPK wyciągi bankowe sumy kontrolne | |

| [SAF].[JPK_WB_WyciagWiersz] | JPK wyciągi bankowe wiersze | |

| [SAF].[MagCtrl] | JPK dokumenty magazynowe sumy kontrolne | |

| [SAF].[MagHeaders] | JPK dokumenty magazynowe nagłówki | |

| [SAF].[MagRows] | JPK dokumenty magazynowe wiersze | |

| [SAF].[ReceiptConfirmation] | JPK UPO | |

| [SAF].[SAB] | JPK zestawienie obrotów i sald | |

| [SAF].[VatPurchaseCtrl] | JPK rejestry VAT zakupu sumy kontrolne | |

| [SAF].[VatPurchaseRows] | JPK rejestry VAT zakupu wiersze | |

| [SAF].[VatSalesCtrl] | JPK rejestry sprzedaży VAT sumy kontrolne | |

| [SAF].[VatSalesRows] | JPK rejestry sprzedaży wiersze | |

| [SAF].[CorrectionsInformation] | JPK informacje o korektach | |

| [SAF].[JPK_Fa_Order] | JPK zamówienia | |

| [SAF].[JPK_Fa_OrderCtrl] | JPK zamówienia sumy kontrolne | |

| [SAF].[JPK_Fa_OrderRow] | JPK zamówienia wiersze | |

| [SAF].[NaturalPersonInformation] | JPK informacje o osobie fizycznej | |

| [SAF].[OffBalanceJournalEntriesCtrl] | JPK Zestawienie obrotów i sald z uwzględnieniem kont pozabilansowych | |

| [SAF].[V7MDeclarations] | V7M Deklaracja | |

| [SAF].[V7MPurchaseRows] | V7M Ewidencja zakupu | |

| [SAF].[V7MSalesRows] | V7M Ewidencja sprzedaży | |

| Zawiadomienia ZD | [Declarations].[ZdNotificationElements] | Elementy Zawiadomień ZD |

| [Declarations].[ZdNotificationElementValues] | Wartości Zawiadomień ZD | |

| [Declarations].[ZdNotificationParameterAssoc] | Powiązania pomiędzy elementami Zawiadomienia ZD a parametrami VAT | |

| [Declarations].[ZdNotifications] | Nagłówki Zawiadomień ZD | |

| Sprawozdania finansowe | [AccountingStatements].[FinancialStatementsHeaders] | Nagłówki sprawozdań finansowych |

| [AccountingStatements].[FinancialStatementsPositions] | Pozycje w sprawozdaniach finansowych | |

| Wyposażenie | [Equipment].[Equipment] | Wyposażenie |

| [Equipment].[EquipmentGroups] | Grupy wyposażenia | |

| Opis analityczny | [Controlling].[AnalyticalDescriptions] | Nagłówek opisu analitycznego |

| [Controlling].[AnalyticalDescriptionLines] | Linie opisu analitycznego | |

| [Controlling].[AnalyticalDescriptionElements] | Elementy opisu analitycznego | |

| Waluty (słowniki) | [Dictionaries].[Currencies] | Lista walut |

| [Dictionaries].[CurrencyCourse] | Kursy walut | |

| Kontrahenci (słowniki) | [dbo].[Dic_Customers] | Lista kontrahentów |

| Artykuły (słowniki) | [dbo].[Dic_Articles] | Lista artykułów |

| Magazyny (słowniki) | [SecDictionaries].[Dic_Stores] | Lista magazynów |

| Pracownicy (słowniki) | [dbo].[Dic_Employees] | Lista pracowników |

| Urzędy (słowniki) | [dbo].[Dic_Offices] | Lista urzędów |

| Banki (słowniki) | [Dictionaries].[Banks] | Lista banków |

| Rachunki bankowe kontrahentów (słowniki) | [Dictionaries].[BankAccounts] | Rachunki bankowe kontrahentów |

| Web Service | [BankTransfers].[WebServiceExportSummary] | Podsumowanie eksportu Web Service |

Wprowadzanie danych do systemu finansowo – księgowego

Zgodnie ze Stanowiskiem Komitetu Standardów Rachunkowości w sprawie niektórych zasad prowadzenia ksiąg rachunkowych można rozróżnić wprowadzanie danych do systemu finansowo – księgowego od decydowania o sposobie zakwalifikowania tych danych do ujęcia w księgach rachunkowych. Czynność wprowadzania danych do systemu finansowo – księgowego to zapisywanie danych w określony sposób. Podejmowanie decyzji o sposobie zakwalifikowania danych do ujęcia w księgach rachunkowych polega na potwierdzeniu faktu ich ujęcia w księgach. Czynność ta wchodzi w zakres sprawowania kontroli nad księgami rachunkowymi oraz tworzącymi je zapisami. Może ona mieć formę akceptowania lub korygowania wcześniej wprowadzonych zapisów. W szczególności polega to na rozdzieleniu wprowadzenia źródłowego dowodu księgowego do systemu od jego zaksięgowania.

Jeśli podczas wprowadzenia danych do systemu finansowo – księgowego nie jest podejmowana decyzja o sposobie ich zakwalifikowania do ujęcia w księgach rachunkowych oraz równocześnie nie jest prowadzona kontrola poprawności zapisów zdarzeń dokonywanych w księgach rachunkowych, to takie wprowadzanie danych nie jest równoważne z prowadzeniem ksiąg rachunkowych. Utrzymywanie zapisów w stanie edycji (np. przed akceptacją w buforze) nie jest tożsame z ujęciem w księgach rachunkowych zakwalifikowanych do zaksięgowania w danym miesiącu dowodów księgowych.

System: Comarch ERP Altum pozwala na rozdzielnie od siebie momentu wprowadzania danych do systemu finansowo – księgowego od decydowania o sposobie zakwalifikowania tych danych do ujęcia w księgach rachunkowych. Zapisy wprowadzone do systemu (zarówno w stanie edycji, czyli przed akceptacją w buforze, jak już zaakceptowane) podlegają kontroli dokonywanej przez Użytkownika podczas, podejmowania decyzji na temat zakwalifikowania ich ujęcia w księgach rachunkowych.

Wersje językowe programu

Ustawa o rachunkowości wymaga, aby księgi rachunkowe były prowadzone w języku polskim(art. 9 Ustawy o rachunkowości). W związku z tym, iż wg Ustawy pod pojęciem Księgi rachunkowe rozumiane są zbiory danych zawarte w systemie komputerowym (domyślnie systemie finansowo – księgowym), a nie samo oprogramowanie, jednostka nie ma obowiązku posiadania całego oprogramowania w języku polskim w przypadku użytkowania programów opracowanych w języku obcym.

Zgodnie ze Stanowiskiem Komitetu Standardów Rachunkowości w sprawie niektórych zasad prowadzenia ksiąg rachunkowych wymóg stosowania języka polskiego przy prowadzeniu ksiąg rachunkowych przy użyciu komputera obejmuje wyłącznie dane zawarte w systemie finansowo – księgowym, a w szczególności dane ustalone w sposób stały, takie jak:

- nazwy kont;

- opisy rodzajów transakcji, poleceń księgowania, itp.;

- nazwy operacji gospodarczych;

- nazwy walut.

W systemie finansowo – księgowym w języku polskim powinny być dostępne raporty, których zawartość informacyjna pokrywa się z zawartością informacyjną ksiąg rachunkowych (art. 13 ust. 1 Ustawy o rachunkowości). Do tej grupy raportów zalicza się raporty dotyczące m. in.:

- dziennika;

- zapisów kont księgi głównej i kont ksiąg pomocniczych;

- zestawienia obrotów i sald kont księgi głównej oraz sald kont ksiąg pomocniczych;

Zgodnie z wymogiem prowadzenia ksiąg rachunkowych w języku polskim treść zapisów (w szczególności opisy zdarzeń) wprowadzanych do systemu finansowo – księgowego wyraża się w języku polskim. Jeśli zapisy mają formę kodów, skrótów lub symboli, wymóg ten nie jest stosowany, jednak w przypadku takim powinna być dostępna lista dozwolonych i stosowanych kodów, skrótów lub symboli, a kody, skróty lub symbole opisane w języku polskim. W przypadku dowodów księgowych mających formę zapisów powstających automatycznie w systemie finansowo – księgowym, treść tych zapisów, o ile nie ma ona formy kodu, skrótu lub symbolu (tworzonych automatycznie przez system) powinna być dostępna w języku polskim.

Dokumentacja opisująca sposób prowadzenia ksiąg rachunkowych przy wykorzystaniu sytemu finansowo – księgowego powinna być również dostępna w języku polskim (art. 10 ust. 1 pkt 3 Ustawy o rachunkowości).

Archiwizacja danych poprzez przenoszenie ich na trwały, informatyczny nośnik danych powinna być dokonana w języku polskim. Oznacza to, że jeżeli dane mają formę raportów, również powinny być dostępne w języku polskim.

Obszar: Księgowość programu Comarch ERP Altum pozwala na prowadzenie ksiąg rachunkowych w języku polskim. W programie dostępne są natomiast wersje językowe, które pozwalają na pracę na interfejsie w innym języku. Zmiana języka aplikacji zgodna jest z wymogami Ustawy o rachunkowości. Pozycje wskazane przez wytyczne do Ustawy o Rachunkowości prezentowane są w języku polskim. Również raporty wymagane Ustawą o Rachunkowości dostępne są w języku polskim. Treść zapisów wprowadzonych do ksiąg rachunkowych wyrażona jest w języku polskim. Zapisy powstające w sposób automatyczny poprzez zastosowanie dostępnych w programie rozwiązań, np. schematów księgowych, również generowane są w języku systemowym.

Dostarczana dokumentacja opisująca zasady działania systemu oraz dokonywana archiwizacja danych i tworzenie kopii zapasowych również jest w języku polskim.

Warunki prowadzenia ksiąg rachunkowych przy wykorzystaniu serwera znajdującego się poza miejscem prowadzenia ksiąg rachunkowych

Zgodnie ze Stanowiskiem Komitetu Standardów Rachunkowości w sprawie niektórych zasad prowadzenia ksiąg rachunkowych księgi rachunkowe mogą być prowadzone przy wykorzystaniu serwera znajdującego się poza miejscem prowadzenia ksiąg rachunkowych.

W takiej sytuacji zasoby informacyjne rachunkowości, mogą zostać zorganizowane w formie oddzielnych komputerowych zbiorów danych, bazy danych lub wyodrębnionych jej części. Zasoby takie uważa się za równoważne z księgami rachunkowymi prowadzonymi przy pomocy komputera, bez względu na miejsce ich powstania i przechowywania. Użytkownik systemu musi posiadać oprogramowanie umożliwiające uzyskiwanie czytelnych informacji w odniesieniu do zapisów dokonanych w księgach rachunkowych poprzez ich wydrukowanie lub przeniesienie na inny komputerowy nośnik danych (art. 13 ust. 2 i 3 Ustawy o rachunkowości).

Aby księgi rachunkowe prowadzone przy wykorzystaniu serwera, który znajduje się poza miejscem prowadzenia ksiąg rachunkowych, mogły zostać uznane za prowadzone w sposób prawidłowy, muszą być spełnione co najmniej następujące warunki:

- jednostka musi sprawować kontrolę nad księgami rachunkowymi oraz dokonanymi w nich zapisami;

- jednostka musi zapewnić identyczność ksiąg rachunkowych z kopią raportów otrzymanych przez łącze teletransmisyjne (przewodowe) oraz bezprzewodowe;

- księgi rachunkowe muszą być prowadzone rzetelnie, bezbłędnie, sprawdzalnie i bieżąco,

- musi być zapewnione jednoznaczne powiązanie zapisów w księgach rachunkowych z dowodami księgowymi;

- dane ksiąg rachunkowych muszą być skutecznie chronione przed niedozwolonymi zmianami, nieupoważnionym dostępem, uszkodzeniem lub zniszczeniem;

- księgi rachunkowe muszą być przez cały czas dostępne w miejscu prowadzenia ksiąg rachunkowych przez jednostkę;

- jednostka musi dysponować wydrukiem ksiąg rachunkowych za okresy zamknięte lub musi mieć zapisaną ich treść na innym trwałym nośniku komputerowym dostępnym i możliwym do odczytu w miejscu prowadzenia ksiąg rachunkowych przez jednostkę, przez czas nie krótszy od wymaganego na przechowanie ksiąg rachunkowych (5 lat).

Księgi rachunkowe prowadzone przy użyciu systemu: Comarch ERP Altum mogą być prowadzone przy użyciu serwera znajdującego się poza miejscem prowadzenia ksiąg rachunkowych. Systemu umożliwia przygotowanie dostępu bezpośredniego, nieograniczonego (on-line) do prowadzonych ksiąg. Księgi prowadzone w ten sposób są chronione przed niedozwolonymi zmianami, nieupoważnionym dostępem, uszkodzeniem lub zniszczeniem.

Za prawidłowość, kompletność, rzetelność prowadzenia ksiąg rachunkowych w powyższy sposób pod względem merytorycznym odpowiada Użytkownik. Użytkownik ten sprawuje bezpośrednią kontrolę nad księgami rachunkowymi i dokonywanymi w nich zmianami. Opowiada on także za prawidłowość ujęcia operacji gospodarczych oraz jednoznaczne powiązanie zapisów w księgach rachunkowych z dowodami księgowanymi.