Powstawanie rozrachunków

Rozrachunek stanowi powiązanie pomiędzy dwoma dekretami wprowadzonymi na konto rozrachunkowe. Podstawą rozrachunków w systemie są płatności (należności, zobowiązania) generowane przez dokumenty źródłowe. W oparciu o zaksięgowane płatności można prowadzić rozrachunki na kontach księgowych. Dostarczają one informacji, z jakich nierozliczonych zapisów księgowych składa się saldo konta rozrachunkowego.

Rozliczenia występują na poziomie płatności dokumentów, a rozrachunki – na poziomie dekretów księgowych. Rozliczenia i rozrachunki stanowią integralną całość, co powoduje, że daną transakcję rozlicza się tylko raz – albo z poziomu płatności, albo z poziomu dekretów.

Zapisy księgowe przeznaczone do rozrachunków powstają na skutek:

- księgowania należności lub zobowiązań wynikających z dokumentów, schematem księgowym, którego pozycja księgująca płatność dokumentu została zbudowana w oparciu o Płatność

- wprowadzania dekretacji bezpośrednio w dzienniku księgowym, na konta rozrachunkowe

Wykonanie rozrachunku jest operacją dostępną dla dekretów niezatwierdzonych oraz zatwierdzonych. Kwota rozrachunku to mniejsza z dwóch kwot pozostających do rozrachowania. Rozrachunek może zostać wykonany, jeżeli rozrachowywane są kwoty o:

- tych samych znakach wprowadzone po przeciwnych stronach konta (Winien/Ma)

- przeciwnych znakach wprowadzonych po tej samej stronie konta.

Prowadzenie rozrachunków jest możliwe z poziomu listy Rozrachunki, jak również z poziomu zakładki Rozrachunki Wn/ Rozrachunki Ma dekretu księgowego. Należy podkreślić, iż dodanie rozrachunku z poziomu dekretu księgowego skutkuje tym samym, co dodanie rozrachunku z poziomu listy Rozrachunki.

Rozrachunki mogą powstawać w sposób automatyczny oraz w sposób ręczny. Rozrachunki automatyczne tworzone są w sposób samoczynny, bez dodatkowej ingerencji użytkownika. Należy tu podkreślić, iż wykorzystanie funkcji Rozrachunek automatyczny dostępnej z poziomu z listy Rozrachunki lub zakładki Rozrachunki Wn/Ma dekretu księgowego jest również formą wykonywania rozrachunków ręcznych.

Tworzenie rozrachunku w sposób automatyczny

Rozrachunek automatyczny dotyczy dekretów księgowych, które powstały w wyniku księgowania płatności dokumentu.

Rozrachunek powstaje automatycznie podczas wykonywania czynności takich jak:

- Rozliczenie/skompensowanie zaksięgowanych dokumentów

- Księgowanie drugiego z pary rozliczonych/skompensowanych dokumentów.

Tworzenie rozrachunku w sposób ręczny

Rozrachunek ręczny może zostać wykonany z poziomu:

- Listy Rozrachunki

- Zakładki Rozrachunki Wn/Ma dekretu księgowego

Wykonaniu rozrachunku dekretów pochodzących z zaksięgowania dokumentu towarzyszy jednoczesne automatyczne rozliczenie/skompensowanie dokumentów źródłowych.

Mechanizm dodawania Dekretu kompensacyjnego

Niezależnie od sposobu wykonania rozrachunku (automatycznie lub ręcznie) rozrachunkowi może towarzyszyć powstanie Dekretu kompensacyjnego.

Dekret kompensacyjny wynika z zasad rachunkowości. W przypadku łączenia ze sobą zapisów zaewidencjonowanych na dwóch różnych kontach, następuje zaksięgowanie odpowiedniej kwoty na jedno konto i wyksięgowanie jej z innego. Dekret ten spina ze sobą dwa konta rozrachunkowe, na które zaksięgowane są płatności.

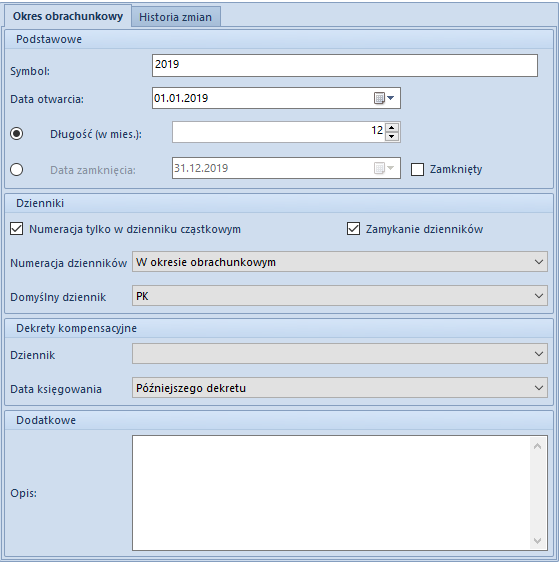

Ustawienia konfiguracyjne dotyczące Dekretów kompensacyjnych

Na definicji konkretnego okresu obrachunkowego, dostępne są parametry konfiguracyjne dotyczące tworzenia dekretów kompensacyjnych, jakie obowiązują w danym okresie obrachunkowym. Parametry te dotyczą ustawienia takich informacji jak:

Dziennik – dziennik księgowań, do którego trafiają tworzone Dekrety kompensacyjne.

Data księgowania – data księgowania Dekretu kompensacyjnego, czyli data pod którą Dekret kompensacyjny jest ujęty w księgach rachunkowych. Możliwe daty do wyboru to Późniejszego dekretu lub Systemowa.

Ustalenie Daty rozrachunku

W przypadku wykonywania rozrachunków ważne jest, pod jaką datą one są dokonane, co przekłada się na informację, kiedy można uznać, że dany dekret jest rozrachowany.

Data rozrachunku to data księgowania późniejszego (młodszego) z rozrachowanych dekretów – jest ona ustalona na podstawie daty księgowania zapisanej w nagłówku zapisu księgowego. Jeśli w rozrachunku uczestniczy Dekret kompensacyjny, data tego dekretu, także wpływa na ustalenie daty rozrachunku. W takiej sytuacji, data rozrachunku to również najpóźniejsza z dat księgowania zapisanych na rozrachowanych dekretach. Analogiczny wpływ na ustalanie daty rozrachunku ma data dekretu powstałego w wyniku zaksięgowania dokumentu Różnicy kursowej.

Data rozrachunku nie jest tożsama z datą fizycznego rozrachunku dekretów.

Zapis księgowy PK1 na kwotę 10 000,00 PLN po stronie Wn (data księgowania: 12.05., data wystawienia: 10.05, data operacji: 08.05) jest rozrachowany z zapisem księgowym PK2 na kwotę 2 000,00 PLN po stronie Ma (data księgowania: 20.05, data wystawienia: 18.05, data operacji: 12.05). Data rozrachunku to data: 20.05. W takiej sytuacji: Na dzień 20.05 – dekret wykazywany jest jako częściowo rozrachowany (kwota pozostaje= 8 000,00 PLN).

Rozrachunki dekretów wprowadzonych w różnych okresach

System umożliwia dokonanie rozrachunku dekretów wprowadzonych w różnych okresach obrachunkowych. Aby taki rozrachunek mógł być dokonany, między kontami wprowadzanymi na rozrachowywanych dekretach w poszczególnych okresach obrachunkowych, musi być zachowana tożsamość. Tożsamość kont odpowiada za ciągłość prowadzenia operacji w kolejnych okresach obrachunkowych. Jest ona niezależna od numerów kont na przełomie okresów. W sytuacji zmiany numeru konta między okresami obrachunkowymi, należy zadbać o to, by tożsamość między tymi konta była zachowana.