Ujęcie niezrealizowanych różnic kursowych

Sprawozdanie finansowe w Polsce sporządza się, co do zasady, w polskich złotych. Tym samym wszystkie posiadane przez jednostkę aktywa i pasywa wyrażone w walutach obcych (zarówno zagraniczne, jak i krajowe) wymagają przeliczenia na polskie złote. Na dzień bilansowy przeliczenia tego dokonuje się po obowiązującym na ten dzień średnim kursie ogłoszonym dla danej waluty przez Narodowy Bank Polski. W przypadku rozrachunków, na dzień bilansowy przelicza się te, które nie zostały uregulowane.

Jeżeli kursy walut z dnia zarachowania aktywów i zobowiązań różnią się od ich kursów średnich obowiązujących na dzień bilansowy, powstaną różnice kursowe dodatnie lub ujemne.

Dodatnie różnice kursowe powstają, gdy: | Ujemne różnice kursowe powstają, gdy: |

|---|---|

|

|

Przepisy bilansowe nie określają terminu ani sposobu przeprowadzenia rozliczenia ustalonych na koniec roku obrotowego różnic kursowych. W praktyce stosuje się trzy metody rozliczania różnic:

- wystornowanie ustalonych na koniec roku obrotowego różnic kursowych pod datą 1 stycznia roku następnego

- wystornowanie ustalonych na koniec roku obrotowego różnic kursowych z chwilą faktycznej regulacji rozrachunków

- ewidencjonowanie tylko zrealizowanych różnic kursowych ustalonych między kursem z wyceny bilansowej, a kursem z dnia zapłaty

Wybrana przez jednostkę metoda powinna zostać zapisana w polityce rachunkowości i być stosowana w sposób ciągły.

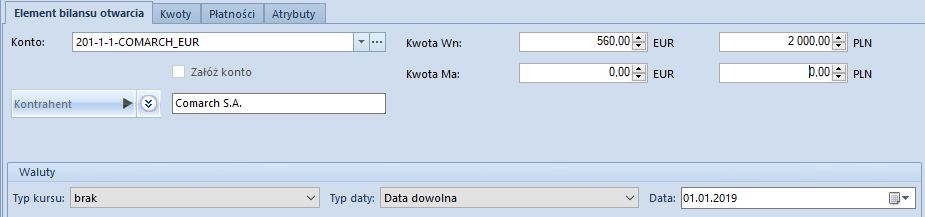

W związku z powyższym, użytkownik ma możliwość ewidencji niezrealizowanych różnic kursowych wyliczonych na dzień bilansowy (tzw. statystyczne różnice kursowe) w postaci dekretu dokumentu bilansu otwarcia i dokumentu noty memoriałowej (dokument BO wykorzystywany jest w momencie rozpoczęcia pracy z systemem, natomiast dokument noty memoriałowej w kolejnych okresach obrachunkowych). Wprowadzając różnicę kursową na bilansie otwarcia i na nocie memoriałowej, użytkownik wprowadza na konto walutowe oraz najczęściej na konto przychodów/kosztów finansowych wyłącznie wartość w walucie systemowej (wartość w walucie obcej jest równa 0). Dodatkowo na stan początkowy zapisu w BO może się składać wiele dokumentów, które mogą mieć różne kursy. Użytkownik wie, jaka jest wartość takiego zapisu w walucie obcej oraz w walucie systemowej, jednakże nie jest mu znany średni kurs (wynika on z wielu kursów).

Na dokumentach:

- BO

- Nota memoriałowa

- Polecenie księgowania

dla konta walutowego możliwy jest wybór typu kursu <brak>. Po wyborze typu kursu <brak> zostają ukryte pola odpowiedzialne za wartość kursu. Dzięki temu, użytkownik może wprowadzić dowolną wartość w polu z walutą obcą i systemową. System nie dokonuje wyliczeń wartości w walucie obcej pomnożonej przez kurs w celu uzyskania wartości w walucie systemowej. Możliwe jest również wprowadzenie na konto walutowe wyłącznie wartości w walucie systemowej (wartość w walucie obcej równa 0).

W polskiej wersji bazy danych z poziomu listy Rozrachunki dostępny jest pomocniczy wydruk: Przeszacowanie walut, prezentujący dane historyczne, tj. uwzględniające stan na wskazany przez użytkownika dzień. Wydruk wykonywany jest dla kont rozrachunkowych. Prezentuje wartość nierozrachowanych dekretów wyrażonych w walucie, przeliczonych wg kursu na dzień ujęcia w księgach oraz wartość tych dekretów wg kursu na dzień bilansowy, wraz z wyliczeniem dodatnich bądź ujemnych różnic kursowych. Samo ujęcie różnic kursowych w księgach powinno zostać wykonane ręcznie przez użytkownika.

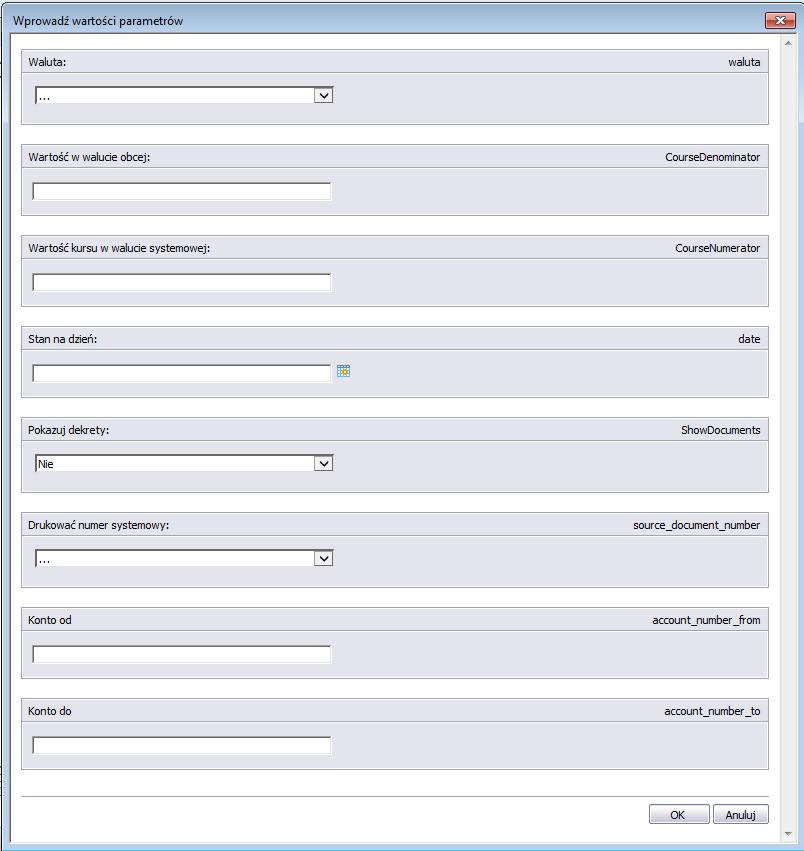

W celu poprawnego wykonania wydruku Przeszacowanie walut należy odpowiednio uzupełnić poniższe parametry:

- Waluta – wybór z listy waluty innej niż waluta systemowa

- Wartość w walucie obcej – przelicznik kursu w walucie obcej

- Wartość kursu w walucie systemowej – przelicznik kursu w walucie systemowej

- Stan na dzień – data, na którą wykonywany jest wydruk

- Pokazuj dekrety – po wybraniu opcji Tak na wydruku będą prezentowane poszczególne dekrety danego konta wraz ze szczegółowymi wyliczeniami. Po wybraniu opcji Nie prezentowane będzie wyłącznie zbiorcze saldo dla danego konta.

- Drukować numer systemowy – po wybraniu opcji Tak na wydruku będzie prezentowany, oprócz numeru w dzienniku oraz numeru dokumentu z dekretu, także numer systemowy dokumentu źródłowego. Po wybraniu opcji Nie numer systemowy dokumentu źródłowego nie będzie prezentowany.

- Konto od/Konto do – parametry dotyczące wskazania kont, dla których ma zostać wykonany wydruk. Konta o innej walucie niż wskazana w parametrze Waluta nie zostaną wykazane na wydruku. Jeżeli użytkownik nie uzupełni tych parametrów, na wydruku zostaną uwzględnione wszystkie konta powiązane z walutą wskazaną w parametrze.

Dekret z dnia 14.08.2019 na koncie 201-COMARCH-EUR dotyczący FS na kwotę 1000 EUR został rozrachowany z dekretem z dnia 30.09.2019 na koncie 201-COMARCH-EUR dotyczącym KP na kwotę 600 EUR. Różnica kursowa wynikająca z rozrachunku dekretów po różnych kursach została zaksięgowana pod datą wystawienia tj. 30.09.2019. Data systemowa – 31.12.2019 Wydruk przeszacowania – Stan na dzień: 31.08.2019 Dekret dotyczący dokumentu FS zostanie uwzględniony na wydruku jako nierozrachowany. Wydruk przeszacowania – Stan na dzień: 30.09.2019 Dekret dotyczący FS zostanie uwzględniony na wydruku jako częściowo rozrachowany. Jako kwota do przeszacowania będzie wykazywana kwota pozostająca do rozrachunku, czyli 400 EUR. Dnia 22.10.2019 została dokonana całkowita zapłata za dokument FS, w wyniku czego dekret dotyczący FS został całkowicie rozrachowany. Różnice kursowe zostały zaksięgowane pod datą wystawienia. Wydruk przeszacowania – Stan na dzień: 31.10.2019 Dekret dotyczący FS nie zostanie uwzględniony na wydruku.