Oddelegowanie- ewidencja w umowie

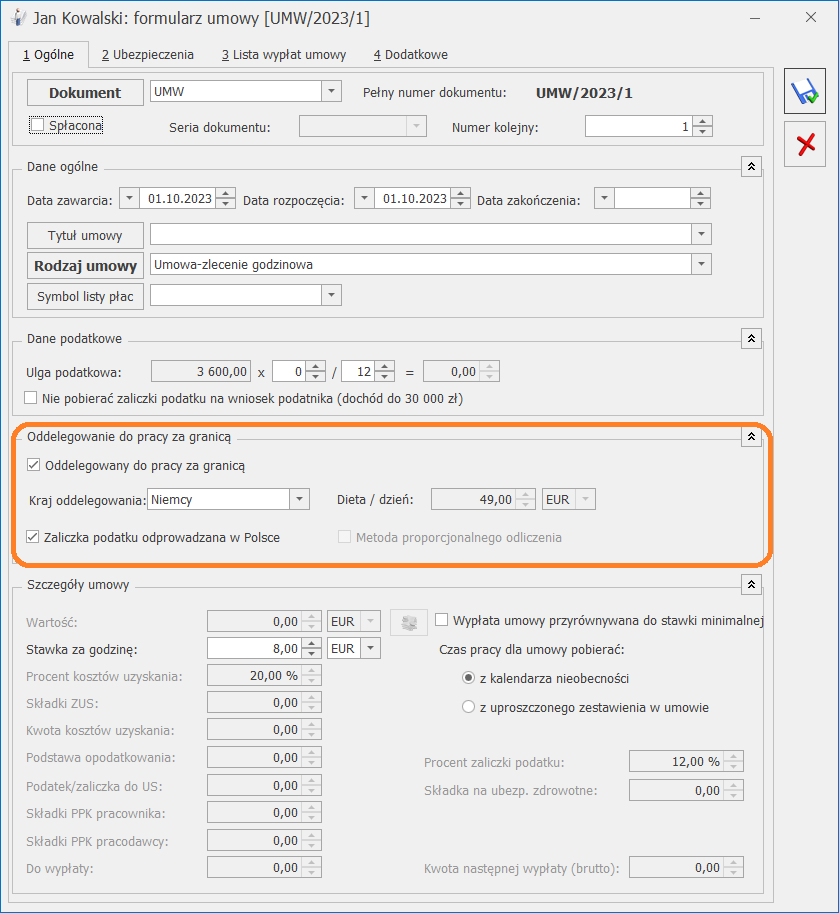

Na formularzu umowy na zakładce [Ogólne] dostępna jest sekcja Oddelegowanie do pracy za granicą (widoczna tylko w module Płace i Kadry Plus). Po zaznaczeniu parametru Oddelegowany do pracy za granicą uaktywniają się dodatkowe opcje związane z oddelegowaniem:

- Kraj oddelegowania– pole służące do ustawienia kraju, do którego pracownik jest oddelegowany. Jeśli pracownik wykonuje pracę za granicą w kilku krajach, wówczas należy dodać kilka umów cywilnoprawnych.

- Dieta/dzień– pole wykorzystywane przy wyliczaniu podstawy składek ZUS. Po wybraniu kraju oddelegowania ze słownika automatycznie podpowiada się aktualna stawka diety przypisana do danego kraju (pobrana z konfiguracji programu). Dieta powiązana z krajem oddelegowania jest nieedytowalna. Użytkownik może wpisać kwotę diety tylko wtedy, gdy nie wybrano kraju oddelegowania.

- Zaliczka podatku odprowadzana w Polsce– w przypadku, gdy parametr jest zaznaczony (domyślne ustawienie) w wypłacie będzie naliczana zaliczka podatku. Jeśli parametr jest odznaczony, wtedy zaliczka podatku nie zostanie naliczona.

- Metoda proporcjonalnego odliczenia – parametr jest aktywny po odznaczeniu opcji Zaliczka podatku odprowadzana w Polsce. Parametr ma znaczenie informacyjnie, wpływa na wykazywanie kwot na deklaracji PIT-11.

- Waluta rozliczenia – pole dostępne jest obok wartości umowy lub stawki za godzinę. Jeśli w umowie został wskazany kraj oddelegowania, wówczas podpowiada się waluta taka sama jak waluta diety. Użytkownik może ją zmienić.

Dodatkowe elementy wynagrodzenia

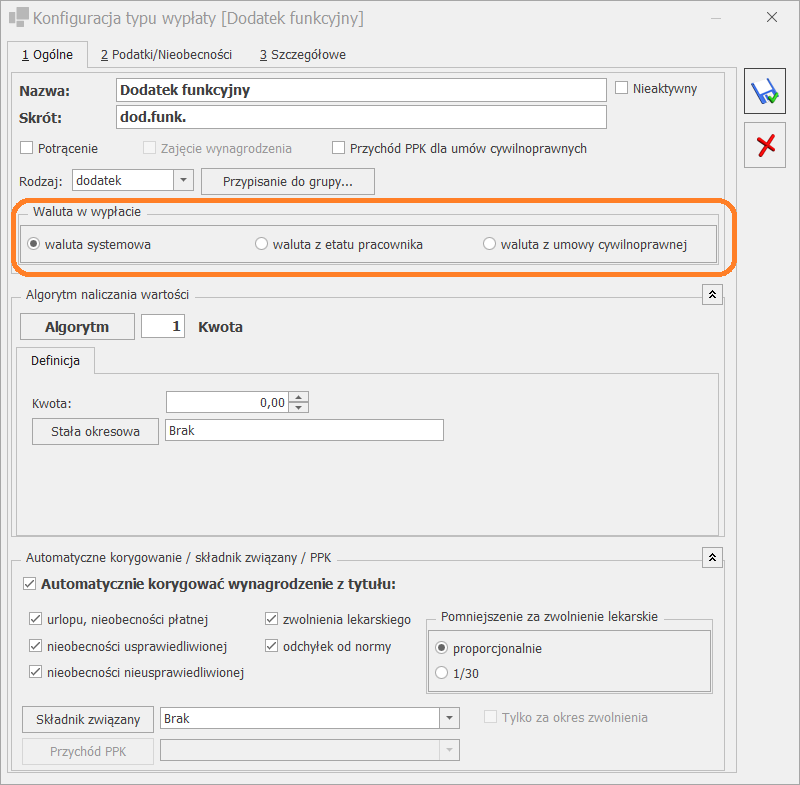

W konfiguracji typu wypłaty (Start /Konfiguracja/ Firma/ Płace/ Typy wypłat) można wskazać czy kwota dodatku w wypłacie ma być wyliczana zawsze w PLN (waluta systemowa), czy w walucie wskazanej w umowie, z którą jest naliczany. Na zakładce [Ogólne] w sekcji Waluta w wypłacie została dodana opcja ‘Waluta z umowy cywilnoprawnej’.

Dodatek z takim ustawieniem, który jest powiązany z daną umową lub jest wypłacany z umową jest naliczany w takiej samej walucie jak umowa.

Listy płac

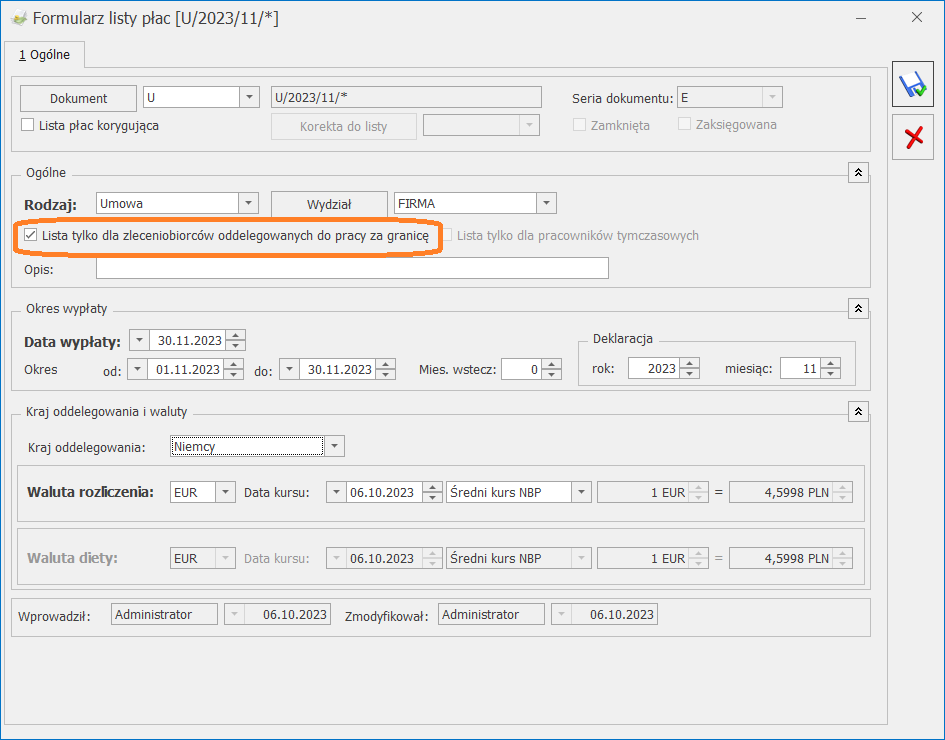

W celu naliczenia wypłaty umowy za okres oddelegowania na formularzu listy płac o rodzaju ‘Umowa’ został dodany parametr Lista tylko dla zleceniobiorców oddelegowanych do pracy za granicę (domyślnie niezaznaczony). Po jego zaznaczeniu uaktywnia się sekcja: Kraj oddelegowania i waluty, w której należy wskazać kraj oddelegowania oraz walutę rozliczenia i diety. Jeśli został wybrany kraj oddelegowania, wówczas waluta rozliczenia i diety podpowiada się zgodna z walutą przypisaną do wskazanego kraju. Zaproponowana waluta rozliczenia podlega edycji przez Użytkownika. Waluta diety jest edytowalna tylko w przypadku braku kraju oddelegowania.

Jeśli na liście płac został wybrany kraj oddelegowania, to wypłaty zostaną naliczone tylko dla umów, które również mają wskazany ten kraj.

Dodatkowo podczas naliczenia wypłaty sprawdzana jest zgodność waluty rozliczenia umowy i listy płac. W przypadku wypłaty umowy, w której na zakładce [Ogólne] wskazano inną walutę niż waluta zadeklarowana, na liście płac pojawi się odpowiedni komunikat.

Wypłaty zleceniobiorców

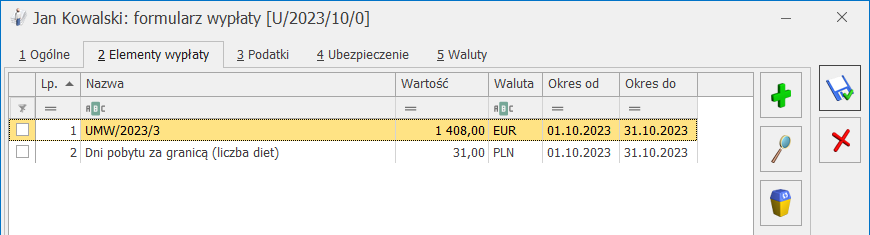

W wypłacie za okres oddelegowania elementy wypłaty naliczane są w walucie:

- umowa – nalicza się w walucie ustawionej na formularzu umowy,

- dodatki, które mają ustawioną opcję ‘waluta z umowy cywilnoprawnej’ i zostały powiązane z umową lub są wypłacane w tej samej wypłacie co umowa – naliczane są w walucie pobranej z umowy,

- dodatki, które mają ustawioną ‘walutę systemową’ – wyliczane są w walucie PLN,

- wszystkie typy wypłat służące do rozliczeń standardowych nieobecności ZUS – liczone są zawsze w walucie systemowej (PLN).

Informacja o walucie dla poszczególnych elementów wypłaty jest wyświetlana na zakładce [Elementy wypłaty]. Po wejściu do elementu wypłaty naliczonego w walucie widoczna jest kwota tego elementu po przeliczeniu na PLN. Przeliczanie elementów wypłaty w walucie obcej jest realizowane według określonego kursu ustawionego dla listy płac, na której jest wypłata. Taki sam kurs stosowany jest dla wszystkich wypłat na danej liście płac.

Liczba diet

Dni pobytu za granicą, potrzebne do ustalania ilości diet do odliczenia od podstaw składek ZUS, są liczone na podstawie okresu od-do rozliczonej umowy. Liczba dni kalendarzowych umowy jest pomniejszona o dni nieobecności w dniach kalendarzowych odnotowane w tym okresie.

Wyliczona ilość dni za które przysługują diety jest widoczna w wypłacie i tam też w razie potrzeby może być modyfikowana. Zmiana liczby dni diety powoduje automatyczne przeliczenie podstawy składek ZUS w wypłacie.

Wyliczanie podstawy składek ZUS

Podstawa składek ZUS oddelegowanych zleceniobiorców jest wyliczana od sumy oskładkowanych elementów. Jeśli podlegające ubezpieczeniom wynagrodzenie, które pracownik otrzymał w danym miesiącu deklaracji, jest wyższe od przeciętnego prognozowanego wynagrodzenia, wówczas podstawa jest pomniejszana o równowartość diet za pobyt za granicą,

Jeśli podstawa składek po pomniejszeniu o diety jest niższa od kwoty minimalnej podstawy składek ZUS, to jest wyrównywana do kwoty przeciętnego prognozowanego wynagrodzenia.

W przypadku, kiedy przychód pracownika w danym miesiącu jest niższy od kwoty prognozowanego przeciętnego wynagrodzenia, wówczas podstawę składek stanowi kwota faktycznie otrzymanego wynagrodzenia.

Kwota przeciętnego prognozowanego wynagrodzenia zapisana jest w konfiguracji programu w gałęzi Płace / Wynagrodzenia w polu Minimalna podstawa skł. ZUS dla oddeleg.

Podczas liczenia wypłaty umowy z tytułu dla oddelegowania podstawa składek ZUS wyliczana jest według tych zasad, z uwzględnieniem kwot zarówno z liczonej właśnie wypłaty, jak i kwot zapisanych w wypłatach naliczonych wcześniej do tego samego miesiąca deklaracji dla tego zleceniobiorcy.

Waluty

Na formularzu wypłaty naliczonej na liście płac dla oddelegowanych, na zakładce [Waluty], wykazane są informacje o: walucie rozliczenia oraz diety wraz z kursem, kwocie sumy elementów wypłaty, składkach ZUS, PPK, składce zdrowotnej, zaliczce podatku, kwocie do wypłaty w walucie oraz w PLN, stawce diety za dzień.

Wyliczanie podstawy zasiłków/ Z-3a

Wliczając do podstawy chorobowego wynagrodzenie z miesiąca, w którym była naliczona wypłata umowy cywilnoprawnej za okres oddelegowania uwzględniona jest podstawa składek społecznych pomniejszona o składki ZUS. W podstawie są uwzględniane wszystkie elementy, które stanowiły podstawę składek społecznych, niezależnie od tego czy mają ustawione w konfiguracji wliczanie do podstawy zasiłku.