Nowości

1. Aktualne wskaźniki.

Konfiguracja/ Program/ Płace/ Wynagrodzenia

Wartości obowiązujące od 01.01.2022

– przeciętne wynagrodzenie (skł. zdrowotna): 6221,04 zł

Wartości obowiązujące od 01.03.2022

– przeciętne miesięczne wynagrodzenie: 5995,09 zł

– minimalna stawka uczniów I roku: 299,75 (5%)

– minimalna stawka uczniów II roku: 359,71 (6%)

– minimalna stawka uczniów III roku: 419,66 (7%)

– młodociany – przyuczenie: 239,80 (4%)

Kwota wolna od potrąceń dotycząca zasiłków ZUS

– potrącenie alimentacyjne: 594,05 zł

– potrącenie z innych tytułów: 980,19 zł

– najniższa emerytura: 1338,44 zł

Wartości obowiązujące od 01.04. 2022

– wskaźnik waloryzacji: 108,9%

Podstawa prawna:

Obwieszczenie Prezesa Głównego Urzędu Statystycznego z dnia 21 stycznia 2022 r. w sprawie przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw, włącznie z wypłatami z zysku, w czwartym kwartale 2021 r.

Komunikat Prezesa Głównego Urzędu Statystycznego z dnia 9 lutego 2022 r. w sprawie przeciętnego wynagrodzenia w czwartym kwartale 2021 r.(M.P. 2022 r., poz. 177)

OBWIESZCZENIE PREZESA ZAKŁADU UBEZPIECZEŃ SPOŁECZNYCH z dnia 10 lutego 2022 r. w sprawie wskaźnika waloryzacji podstawy wymiaru zasiłku chorobowego przyjętej do obliczenia świadczenia rehabilitacyjnego w II kwartale 2022 r. (M.P. 2022, Poz. 219)

KOMUNIKAT PREZESA ZAKŁADU UBEZPIECZEŃ SPOŁECZNYCH z dnia 15 lutego 2022 r. w sprawie kwoty najniższej emerytury i renty, dodatku pielęgnacyjnego i dodatku dla sierot zupełnych, kwot maksymalnych zmniejszeń emerytur i rent oraz kwot emerytur i rent wolnych od egzekucji i potrąceń (M.P.2022, Poz.260)

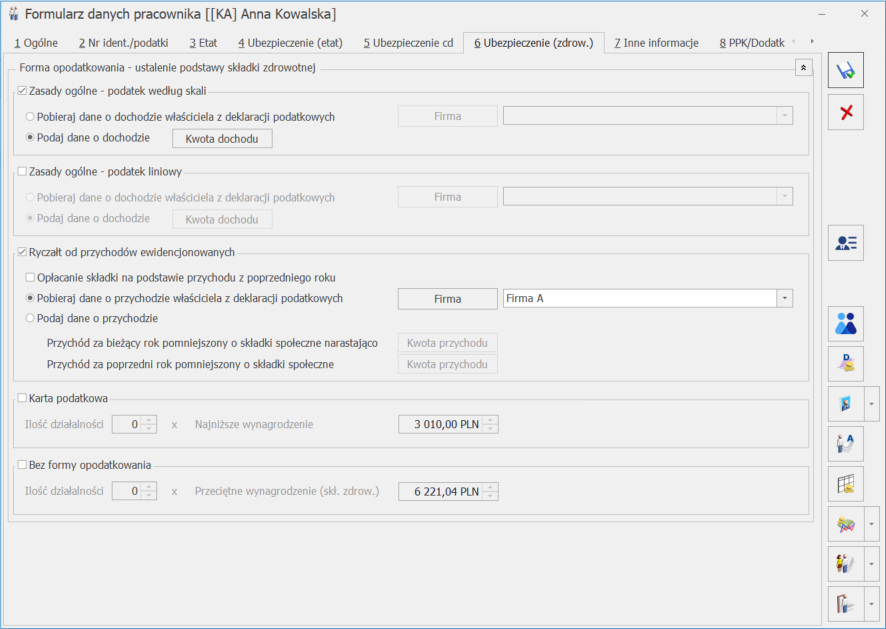

2. Składka zdrowotna dla właścicieli – kilka form opodatkowania. Umożliwiono naliczenie składki zdrowotnej w przypadku prowadzenia przez właściciela działalności gospodarczej opodatkowanej w różny sposób. Na formularzu danych kadrowych właściciela dodano nową zakładkę 6. Ubezpieczenie (zdrow.). Na tej zakładce należy odnotować informację o formach opodatkowania, którym dany właściciel podlega. W przypadku ustawienia opcji Zasady ogólne – podatek według skali, Zasady ogólne – podatek liniowy i/lub Ryczałt od przychodów ewidencjonowanych kwota dochodu/przychodu może być pobrana z deklaracji podatkowych z zaliczek miesięcznych na PIT-36/PIT-36L oraz PIT-28, gdy zostanie zaznaczony parametr ‘Pobieraj dane o dochodzie (przychodzie) właściciela z deklaracji podatkowych’ lub podana przez Użytkownika po zaznaczeniu opcji ‘Podaj dane o dochodzie (przychodzie)’.

W przypadku pobierania danych dotyczących dochodu/przychodu z deklaracji podatkowych Użytkownik wskazuje Firmę, w której ten właściciel ma naliczaną zaliczkę miesięczną na PIT-36/PIT-36L lub PIT-28. Właściciel jest identyfikowany za pomocą numeru NIP lub PESEL, dlatego powinien mieć uzupełniony chociaż jeden z wymienionych identyfikatorów niezależnie czy dane są pobierane z firmy, w której ma naliczaną wypłatę czy z innej.

W przypadku zaznaczenia opcji ‘Podaj dane o dochodzie (przychodzie)’ i opodatkowania na zasadach ogólnych Użytkownik podaje kwotę dochodu właściciela za poszczególne miesiące. Na oknie Dochód za poszczególne miesiące należy podać dochód uzyskany w danym miesiącu np. dodając miesiąc styczeń 2022 r. należy podać dochód za styczeń 2022 r., dodając miesiąc luty 2022 r. należy podać dochód za luty 2022 r. Podczas wyliczania podstawy składki zdrowotnej zostanie uwzględniony dochód za poprzedni miesiąc, w stosunku do miesiąca, za który liczymy podstawę np. licząc wypłatę za luty 2022 r. zostanie uwzględniony dochód za styczeń 2022 r.

W przypadku zaznaczenia opcji ‘Podaj dane o dochodzie (przychodzie)’ i opodatkowania jako Ryczałt od przychodów ewidencjonowanych Użytkownik podaje kwotę przychodu za poprzedni rok lub bieżący. W przypadku naliczania składki zdrowotnej na podstawie przychodu za bieżący rok należy na oknie Przychód za bieżący rok narastająco podać przychód narastająco właściciela od początku roku do miesiąca, za który dodajemy włącznie np. dodając miesiąc styczeń 2022 r. należy podać przychód za styczeń 2022 r., dodając miesiąc luty 2022 r. należy podać przychód od początku roku do końca lutego 2022 r włącznie. Podczas wyliczania podstawy składki zdrowotnej zostanie uwzględniony podany przychód za miesiąc, za który liczymy podstawę np. licząc wypłatę za luty 2022 r. zostanie uwzględniony przychód podany jako luty 2022 r.

W przypadku, gdy wskazano formę opodatkowania Karta podatkowa lub Bez formy opodatkowania Użytkownik może podać ilość działalności, które są w ten sposób opodatkowane. Dodatkowo dla opcji Karta podatkowa zostanie wyświetlona kwota minimalnego wynagrodzenia obowiązująca w danym roku [Start/Konfiguracja/ Program/ Wynagrodzenia/ Najniższe wynagrodzenie dla etatu], a dla Bez formy opodatkowania kwota przeciętnego wynagrodzenia (skł. zdrowotna) pobrana z poziomu [Start/Konfiguracja/ Program/ Płace/ Wynagrodzenia/Przeciętne wynagrodzenie (skł. zdrowotna)].

Podczas aktualizacji bazy danych do wersji 2022.3 jeśli na formularzu właściciela na zakładce 4.Ubezpieczenie (etat) były ustawione parametry dotyczące ustalania podstawy składki zdrowotnej zostaną one automatycznie przeniesione na zakładkę 6. Ubezpieczenie (zdrow.) W przypadku opcji Karta podatkowa oraz Bez formy opodatkowania w polu Ilość działalności zostanie ustawiona wartość pobrana z pola Podstawa zdrowotnego mnożnik z zakładki 3.Etat.

Zasady dotyczące ustalania podstawy składki zdrowotnej i wysokości procentowej składki zdrowotnej dla poszczególnych form opodatkowania nie ulegają zmianie.

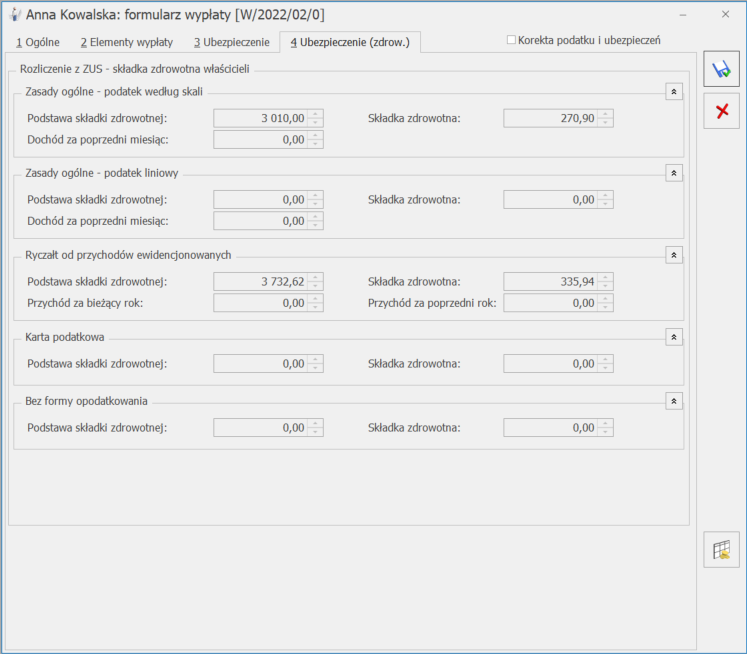

Na formularzu wypłaty dodano zakładkę 4. Ubezpieczenie (zdrow.), na której są wykazane informacje dotyczące podstawy składki zdrowotnej oraz wysokość składki zdrowotnej dla każdej formy opodatkowania. Na zakładce 3.Ubezpieczenie w polu Podstawa zdrowotnej oraz składka zdrowotna jest wykazywana suma podstaw i składek wyliczonych na zakładce 4. Ubezpieczenie (zdrow.).

2. ZUS DRA. Dostosowano deklarację ZUS DRA do wzoru obowiązującego od stycznia 2022 r. Usunięto naliczanie ZUS RZA. W przypadku osób zgłoszonych jedynie do ubezpieczenia zdrowotnego generowany będzie załącznik ZUS RCA.

3. Deklaracje PIT. Dodano nowe wzory wydruków dla deklaracji podatkowych: PIT – 4R (12), IFT – 1/ IFT 1R(16).

4. Oddelegowanie. Dodano z poziomu listy pracowników funkcję dodatkową: Odnotowanie okresów oddelegowania. Funkcja umożliwia odnotowanie informacji o okresie oddelegowania dla zaznaczonych pracowników. Podczas zapisu okresu oddelegowania automatycznie zostanie dodany zapis historyczny z informacją o oddelegowaniu i zapis historyczny z danymi, które obowiązywały pracownika przed wprowadzonym okresem oddelegowania. W przypadku gdy pracownik przed oddelegowaniem pracował w Polsce zostanie dodany zapis z informacją o oddelegowaniu i zapis dotyczący ponownej pracy w Polsce.

5. Bilans otwarcia PIT. Umożliwiono zaczytanie informacji o zaliczce podatku do pobrania w kolejnych miesiącach. W arkuszu Bilans PIT dodano nową kolumnę Zaliczka_podatku_do_rozlicz, w której należy podać kwotę zaliczki podatku, którą należy rozliczyć w kolejnych miesiącach. W naliczanych wypłatach w miesiącu, w którym zaliczka podatku ustalona według obowiązujących przepisów będzie niższa niż ta ustalona na 31.12.2021 zaliczka zostanie zwiększona o niepobraną zaliczkę wynikającą z bilansu otwarcia. Zostanie ona podwyższona, ale do kwoty nieprzewyższającej zaliczki podatku według przepisów obowiązujących do końca 2021 roku.

6. Testy integralności. Z poziomu zakładki [Narzędzia/Testy integralności/ zakładka 2. Testy] dodano nowy test: Wypłaty z naliczoną składką zdrowotną od netto wypłacone od 2022 roku. Umożliwia on wyszukanie wynagrodzeń, w których zapisała się składka zdrowotna od kwoty netto.

Zmiany

1. Odsetki podatkowe. W Konfiguracja / Program / Kasa/Bank wprowadziliśmy nową wartość odsetek podatkowych. Od 09.02.2022 roku odsetki te wynoszą 8.50%.

2. Odsetki ustawowe od zaległości. W Konfiguracja / Program / Kasa/Bank wprowadziliśmy nową wartość odsetek ustawowych od zaległości. Od 09.02.2022 roku wynoszą one 8.25%.

3. Składka zdrowotna dla właściciela. Podczas ustalania kwoty przychodu oraz dochodu na podstawie zaliczek miesięcznych na PIT-28/PIT-36/PIT-36 L, wykorzystywanej do ustalenia podstawy składki zdrowotnej będą uwzględniane przychody zwolnione z podatku dla osób powyżej 60/65 lat niepobierających emerytury, osób, które wróciły z zagranicy oraz osób wychowujących co najmniej czworo dzieci.

4. Zwolnienie z PIT. W przypadku naliczania wynagrodzenia dla pracownika, który ma ustawione zwolnienie z PIT z tytułu jako Osoba powyżej 60/65 lat niepobierającej emerytury nie będzie weryfikowane prawo do emerytury lub renty. Pozwoli to na naliczanie wynagrodzenia z zastosowaniem zwolnienia dla osób, które mają np. zawieszoną emeryturę. Kontrola możliwości zastosowania zwolnienia dla osób powyżej 60/65 lat, które mają ustawione prawo do emerytury lub renty spoczywa na Użytkowniku.

5. Parametry. W związku z usunięciem deklaracji ZUS RZA zmieniono nazwę parametru dotyczącego generowania zerowych deklaracji RCA/RZA na ‘Generuj zerowe RCA dla umów cywilnoprawnych bez wypłat’.

6. Składka zdrowotna właściciela. Umożliwiono pobieranie kwoty przychodu z deklaracji rocznej PIT-36 oraz PIT-36L za poprzedni rok w przypadku, gdy właściciel zmienił formę opodatkowania i obecnie ma ustawioną Ryczałt od przychodów ewidencjonowanych, a zdecydował się opłacać składkę na ubezpieczenie zdrowotne na podstawie przychodu z poprzedniego roku.

7. Wydruk Świadectwa pracy. W sekcji okresy nieskładkowe wprowadzono zmiany w wykazywaniu informacji o urlopie wychowawczym. Po zmianie jako okres nieskładkowy będzie wykazywany urlop wychowawczy, który wystąpił do 31.12.1998 oraz urlop wychowawczy, który miał miejsce po 31.12.1998, jeśli wystąpił chociaż jeden miesiąc, w trakcie którego w wypłacie była zerowa podstawa składki emerytalnej.

8. Wydruk Karta wynagrodzeń. Z wydruku karty wynagrodzeń usunięto imiona rodziców.

9. Wydruki związane z Polskim Ładem. Na wydruki rachunku do umowy, zestawienia wypłat dostępnego z okna Zestawienie wypłat pracownika oraz zestawienia list płac dostępnego z okna Zestawienie list płac dodano informację o zaliczce podatku do rozliczenie w kolejnych miesiącach i zaliczce podatku rozliczonej z poprzednich miesięcy.

10. Wydruk Zestawienie list płac/Zestawienie wynagrodzeń wg typów wypłat. Na wydrukach Zestawienie list płac oraz Zestawienie wynagrodzeń wg typów wypłat usunięto informację o składce zdrowotnej odliczonej.

Poprawiono

1. Naliczanie wypłat – zaliczka podatku:

- W niektórych przypadkach zaliczka podatku do rozliczenia w kolejnych miesiącach była zaniżana lub zawyżana o kilka złotych. Działanie poprawiono.

- W przypadku, gdy pracownik miał naliczaną kolejną wypłatę w danym miesiącu deklaracji i z tych wypłat wynikało, że zaliczka podatku ustalona według zasad wynikających z Polskiego Ładu i według zasad na 31.12.2021 byłaby taka sam, a w poprzedniej wypłacie podatek został obniżony do zaliczki podatku z zeszłego roku, zaliczka podatku nie była wyrównywana, przez co w obrębie miesiąca była zaniżona. Działanie poprawiono.

- W przypadku, gdy pracownik w pierwszej wypłacie miał pobraną zaliczkę podatku ustaloną według zasad obowiązujących na 31.12.2021r. ponieważ była korzystniejsza, ale licząc kolejną wypłatę w miesiącu z tych dwóch wypłat zaliczka podatku ustalona według zasad wynikających z Polskiego Ładu byłaby korzystniejsza była ona niepoprawnie naliczana. Działanie poprawiono.

- W niektórych sytuacjach niepoprawnie była ustalana zaliczka podatku jaką pracownik miałby do zapłacenia według zasad na 31.12.2021, gdy jego wynagrodzenie przekroczyło próg podatkowy. Powodowało to niepoprawne naliczenie zaliczki podatku do urzędu skarbowego, jeśli w poprzednich miesiącach pracownik miał naliczony podatek do rozliczenia w przyszłości. Działanie poprawiono.

- W wypłacie, w której było naliczone wynagrodzenia zasadniczego oraz dodatkowy element nie było możliwe wykonanie ręcznej korekty zaliczki podatku. Po wyzerowaniu zaliczki podatki, zapisaniu formularza wypłaty i ponownym wejściu nadal wyświetlała się kwota zaliczki podatku. Działanie poprawiono.

Podczas wyliczania hipotetycznej zaliczki podatku koniecznej do ustalenia ograniczenia składki zdrowotnej oraz zaliczki podatku jaka byłaby ustalona od wynagrodzenia pracownika, gdyby stosować zasady podatkowe obowiązujące na 31.12.2021 uwzględniane były dane podatkowe dotyczące np. ulgi podatkowej, indywidualnych progów podatkowych, wysokości kosztów uzyskania z zapisu historycznego pracownika aktualnego na 31.12.2021, a nie bieżące. Działanie poprawiono. - Poprawiono zapisywanie w bazie danych informacji czy wypłata była wyliczona z zastosowaniem rozporządzenia dla wypłat umów naliczanych seryjnie lub w przypadku wypłacania kilku umów pracownika na jednej liście płac. Niepoprawny zapis skutkował naliczeniem kolejnej wypłaty w miesiącu bez zastosowania rozporządzenia.

- Poprawiono naliczanie zaliczki podatku w wypłacie za okres oddelegowania w przypadku, gdy były w niej standardowe elementy wypłacane w walucie systemowej np. dopłata za pracę w nocy.

- W przypadku naliczania umowy cywilnoprawnej z dodatkami, które mają wskazaną pozycję na deklaracji PIT zaczynającą się od PIT-11 niepoprawnie naliczała się zaliczka podatku. Działanie poprawiono.

- W przypadku, gdy pracownik był zatrudniony na kilku etatach i miał ustawione zwolnienie z PIT z tytułu ‘Osoba powyżej 60/65 lat niepobierająca emerytury’ w wypłacie z etatu dodatkowego nie było stosowane zwolnienie z podatku. Działanie poprawiono.

- W niektórych przypadkach po zapisaniu wypłaty, w której były naliczone elementy z zerową kwotą, które w definicji miały zaznaczony parametr ‘Nie zapisuj w wypłacie zerowych elementów’ zmieniała się kwota zaliczki podatku. Działanie poprawiono.

- W przypadku gdy wypłata za okres oddelegowania jest naliczana jako druga w miesiącu i w pierwszej zaliczka podatku była naliczona zgodnie z rozporządzeniem to w wypłacie za okres oddelegowania jest naliczona zawyżona zaliczka podatku. Do wartości zaliczki podatku naliczonej według zasad z 2021r. doliczana jest wartość składki zdrowotnej od netto naliczonej w pierwszej wypłacie. Działanie poprawiono.

- Jeżeli w tym samym miesiącu deklaracji pracownik miał naliczone dwie wypłaty i w pierwszej zaliczka podatku została naliczona zgodnie z rozporządzeniem (naliczył się podatek do rozliczenia w następnym miesiącu) to w wypłacie za okres oddelegowania, gdy był wypłacany element w walucie systemowej choć pracownik płacił podatek za granicą naliczała się zaliczka podatku. Działanie poprawiono.

2. Naliczanie wypłat – składka zdrowotna:

- W przypadku dwóch wypłat w danym miesiącu, kiedy w pierwszej z nich występował dodatek nieopodatkowany, a ozusowany, to składka zdrowotna w drugiej wypłacie była zawyżona. Działanie poprawiono.

- W przypadku naliczania w wypłacie dodatku nieopodatkowanego, a ozusowanego nadmiarowo naliczała się składka zdrowotna od netto w wysokości 1,25%. Działanie poprawiono.

- Podczas naliczania w obrębie tego samego miesiąca deklaracji drugiej umowy nieopodatkowanej, ale podlegającej składce zdrowotnej wysokość składki zdrowotnej była zawyżana. Działanie poprawiono.

- W przypadku naliczania kolejnej wypłaty w miesiącu zawierającej elementy z 50% kosztami uzyskania przychodu w niektórych przypadkach składka zdrowotna nie była ograniczana do wysokości zaliczki podatku. Działanie poprawiono.

- W przypadku wypłaty umowy IFT z dodatkiem/potrąceniem, gdy była ona naliczana jako druga wypłata w miesiąca zawyża była składka zdrowotna. Działanie poprawiono.

3. Podstawa składki zdrowotnej. Przywrócono możliwość wykonania ręcznej zmiany podstawy składki zdrowotnej. Po zaznaczenie parametru: Korekta ręczna podatku i ubezpieczeń i skorygowaniu podstawy program przywracał wyliczoną wcześniej wartość. Działanie poprawiono.

4. Korekta podatku. W niektórych przypadkach, po ręcznej korekcie zaliczki podatku była ona zapisywana w elementach nieopodatkowanych, które były naliczone w wypłacie. Działanie poprawiono.

5. Składka zdrowotna dla właściciela. Poprawiono naliczanie podstawy składki zdrowotnej właściciela, który opodatkowany jest w formie ryczałtu od przychodów ewidencjonowanych. Dla niektórych kwot przychodów podstawa była naliczana nieprawidłowo.

6. Oddelegowanie. Na formularzu wypłaty pracownika oddelegowanego niepoprawnie wyświetlała się podstawa opodatkowania choć zaliczka podatku była wyliczona prawidłowo. Działanie poprawiono

7. Podstawa ekwiwalentu za niewykorzystany urlop. W niektórych przypadkach, gdy pracownik miał wypłacanych kilka wypłat w miesiącu lub wypłaty były naliczane na listach płac, które miały ustawioną opcje Mies. wstecz do podstawy ekwiwalentu nie były wliczane dodatki okresowe. Działanie poprawiono.

8. Opis analityczny. W wypłacie stornującej nie zapisywała się informacja o kwotach poszczególnych składek ZUS. Działanie poprawiono.

9. Deklaracja ZUS DRA. Poprawiono wykazywanie informacji o składce zdrowotnej właściciela w deklaracji ZUS DRA/ZUS RCA, w przypadku, gdy właściciel miał naliczone w wypłacie dodatkowe elementy np. zasiłek chorobowy.

10. Eksport dokumentacji. Jeśli podczas eksportu dokumentacji pracownika wskazano folder, w którego nazwie była spacja to wyświetlał się komunikat: Brak dokumentów do wyeksportowania. Działanie poprawiono.

11. Kalendarz (Nie)obecności. Zmiana typu dnia w planie pracy po wprowadzeniu nieobecności planowanej (niepomniejszającej czasu pracy) powodowało usunięcie informacji o wejściu w tym dniu. Działanie poprawiono.

12. Urlop dodatkowy (niepełnosp.). Jeśli pracownik posiadający stopień niepełnosprawności był zatrudniony na niepełny wymiar etatu to limit urlopowy nie był poprawnie zaokrąglany do pełnych dni. Działanie poprawiono.

13. Wydruk Staż pracy. W momencie generowania wydruku ‘Staż pracy’ i ‘Pracownicy do nagrody jubileuszowej’ przy zaznaczonym parametrze: ‘Wykazywać staż pracy skorygowany o nakładające się okresy nauki i pracy’ program nie pomniejszał stażu pracy w poprzednim miejscu pracy o wszystkie dni urlopu bezpłatnego. Działanie poprawiono.

14. Wydruk deklaracja IFT- 1. Na wydruku deklaracji IFT-1 poprawiono skreślenie nazwy deklaracji w nagłówku.

15. Wydruk Zaświadczenie płatnika składek Z-3. Poprawiano automatyczne ustawianie okresu, z którego mają być wykazane składniki wynagrodzenia dla nieobecności od 1 stycznia 2022 r. Okres będzie ustalany na nowo, jeżeli między okresami pobierania zasiłków była przerwa wynosząca co najmniej jeden miesiąc kalendarzowy.