Funkcja kompleksowa dla automatycznego rozliczenia międzyokresowego służy do zapewnienia jak najlepszego wsparcia w procesach księgowych, które są istotne dla sprawozdań finansowych. Dokumenty, takie jak faktury kosztowe, mogą być umieszczane w okresowym rozliczeniu międzyokresowym w całości lub częściowo w momencie ich tworzenia, a także można określić okres rozliczenia. Rozliczenie tych pozycji odbywa się automatycznie w określonym okresie.

Ogólnie rzecz biorąc, księgowanie z rozliczeniem międzyokresowym jest inicjowane przez przypisanie odpowiedniego kodu rozliczenia międzyokresowego podczas księgowania podstawowego dokumentu (np. faktury) w oknie dialogowym księgowania. Na podstawie informacji zawartych w kodzie rozliczenia międzyokresowego określane są wszystkie funkcje kontrolne wymagane do automatycznego rozliczenia międzyokresowego. Krótkie podsumowanie funkcji kontrolnych to::

- Rodzaj rozliczenia międzyokresowego. Z tą informacją można opcjonalnie określić, czy zarówno ustawienie rozliczenia międzyokresowego, jak i jego rozwiązanie, powinny być generowane jako automatyczne księgowanie na podstawowy dokument (np. faktura). Alternatywnie, księgowania dotyczące zwolnienia dokumentu, który już został ręcznie wprowadzony do rozliczenia międzyokresowego, mogą być dokonywane automatycznie.

- Okres rozliczenia międzyokresowego w miesiącach kalendarzowych lub w okresach.

-

Czas rozpoczęcia rozwiązania rozliczenia międzyokresowego. Ta informacja jest podana jako odniesienie do momentu rozpoczęcia rozliczenia międzyokresowego.

-

Wyrównanie kwot księgowania. Różnice wynikające z zaokrąglenia kwot mogą być przypisane do pierwszego lub ostatniego okresu rozliczenia.

- Przypisanie konta do kont rozliczenia międzyokresowego. Należy wskazać osobne konta dla części rozliczenia, które mają zostać rozwiązane w ciągu roku i w pozostałych okresach. Ta separacja ułatwia i upraszcza uzgadnianie kont rozliczenia międzyokresowego.

- Określenie standardowego księgowania, które ma zostać zaksięgowane, pod warunkiem że księgowanie rozliczenia międzyokresowego ma zostać przeprowadzone w ramach określonych zasad księgowych.

-

Uprawnienie do nadpisania informacji o terminie w indywidualnych przypadkach.

Czas trwania rozliczenia międzyokresowego może obejmować kilka lat obrotowych. Zakłada się, że wszystkie lata obrotowe i okresy są skonfigurowane na cały okres trwania rozliczenia. Księgowania związane z rozliczeniem międzyokresowym są na stałe powiązane z księgowaniami, które je spowodowały. Księgowania te można analizować w widoku listy na podstawie dokumentu, który je spowodował, lub na podstawie konta rozliczenia międzyokresowego.

Ustawienia

W celu przetwarzania automatycznych rozliczeń międzyokresowych w księgowości finansowej należy wprowadzić ustawienia i skonfigurować dane podstawowe w następujących aplikacjach.

Konfiguracja

W aplikacji Konfiguracja należy aktywować funkcję Rozliczenie międzyokresowe dla struktury Księgowość finansowa. Ta funkcja jest widoczna tylko wtedy, gdy została wcześniej aktywowana.

Ponadto, można kontrolować, czy księgowania rozliczenia międzyokresowego mogą być tworzone dla całego okresu, na przykład, gdy rozliczenie jest ustawione. W tym celu należy określić jedną z poniższych wartości w polu Utwórz księgowania rozliczenia międzyokresowego funkcji Rozliczenia międzyokresowe:

- Księguj tylko do aktualnego miesiąca — to ustawienie oznacza, że rozliczenia są księgowane do bieżącego miesiąca. Jest to miesiąc oznaczony jako Bieżący w roku podatkowym. Ponadto księgowania są tworzone jako prawdopodobne rozliczenia dla wszystkich innych ustalonych okresów i lat obrotowych w okresie rozliczenia międzyokresowego.

- Księguj tylko do bieżącego roku lub włącznie w nim — to ustawienie oznacza, że rozliczenia są księgowane dla wszystkich miesięcy bieżącego roku obrotowego. Ponadto księgowania rozliczeń są tworzone jako prawdopodobne rozliczenia dla wszystkich innych ustalonych okresów i lat obrotowych w okresie rozliczenia międzyokresowego.

- Zaksięguj wszystkie możliwe okresy — to ustawienie oznacza, że rozliczenia są księgowane dla wszystkich skonfigurowanych okresów i lat podatkowych, które mieszczą się w okresie.

Kod rozliczenia międzyokresowego

W aplikacji Kod rozliczenia międzyokresowego można wprowadzić dowolną liczbę kodów rozliczenia. Ogólne warunki automatycznego księgowania rozliczeń międzyokresowych są ustawiane za pomocą kodów. Tutaj można wprowadzić między innymi konta księgowe, czas rozpoczęcia i okres rozliczenia.

Szczegółowy opis tej aplikacji można znaleźć w artykule Kod rozliczenia międzyokresowego.

Rodzaje dokumentów księgowych

W aplikacji Rodzaje dokumentów księgowych pola Kod rozliczenia międzyokresowego, Data rozpoczęcia rozliczenia i Data zakończenia rozliczenia można zdefiniować jako pola lustrzane pod nazwą Rozliczenie międzyokresowe. Są one następnie dostępne w oknie dialogowym księgowania na karcie głównej Pola lustrzane.

Szczegółowe informacje na temat tej aplikacji można znaleźć w artykule Rodzaje dokumentów księgowych.

Konta księgowe

W aplikacji Konta księgowe można przypisać kod rozliczenia międzyokresowego do konta księgowego, który będzie domyślny w oknie dialogowym księgowania.

Serwer księgowania

Podsystem Rozliczenia międzyokresowe jest przypisany do funkcji Rozliczenie międzyokresowe. W celu przetwarzania księgowań rozliczeń międzyokresowych konieczne jest utworzenie oddzielnego serwera księgowań w ramach tego podsystemu w aplikacji Serwer księgowań.

Księgowanie rozliczenia międzyokresowego

Księgowania rozliczeń międzyokresowych są wyzwalane za pomocą okna dialogowego księgowania. W tym miejscu można przypisać odpowiedni kod rozliczenia międzyokresowego do podstawowego dokumentu. Konta oraz kwoty zawsze wynikają z częściowych księgowań podstawowego dokumentu. Odpowiedni kod rozliczenia międzyokresowego musi zostać przypisany do każdego częściowego księgowania, które ma zostać rozliczone.

Istnieją dwa rodzaje podstawowych dokumentów. W pierwszym przypadku chodzi o zwykłe dokumenty (np. faktury) dotyczące wydatków lub dochodów, przy czym kwota dokumentu wpływająca na wynik finansowy jest ustalana bezpośrednio i automatycznie z rachunku PL w rozliczeniu międzyokresowym. Księgowania do rozliczenia są również tworzone automatycznie w czasie trwania rozliczenia międzyokresowego.

W drugim przypadku kwota, która ma zostać rozliczona, została już zaksięgowana w kosztach lub przychodach za pomocą historycznych dokumentów. Sam zarejestrowany dokument podstawowy reprezentuje ręczne księgowanie ustawienia z rachunku PL w rozliczeniu międzyokresowym. Tylko księgowania dotyczące rozwiązania rozliczenia międzyokresowego w określonym czasie są dokonywane jako księgowania automatyczne.

Zasada ogólna: okres rozwiązania rozliczenia międzyokresowego jest określany automatycznie na podstawie daty dokumentu podstawowego oraz określonego czasu trwania w używanym kodzie rozliczenia międzyokresowego. Określając inną datę początkową i końcową, można indywidualnie dostosować okres rozliczenia dla dokumentu. Istnieje również możliwość ręcznego wprowadzenia kwoty dla pierwszej stawki rozliczenia.

Jeśli okres rozwiązania rozliczenia międzyokresowego obejmuje kilka lat podatkowych, w okresie księgowania zaksięgowanego dokumentu podstawowego dla dokumentu z automatycznym rozliczeniem międzyokresowym dokonywane są dwa księgowania. Jedno księgowanie jest dokonywane na koncie dla rozliczeń międzyokresowych w danym roku z częścią kwoty, która jest odwracana w tym samym roku podatkowym, w którym zaksięgowano dokument podstawowy. Drugie księgowanie na koncie rozliczeń międzyokresowych wieloletnich dotyczy części kwoty, która musi zostać odwrócona w kolejnych latach obrotowych.

Na początku nowego roku podatkowego udziały w rozliczeniu międzyokresowym są automatycznie przenoszone. W ten sposób rozliczenia te są przenoszone z konta rozliczeń międzyokresowych obejmujących kilka lat na konto rozliczeń międzyokresowych w trakcie roku, które mają zostać zwolnione w nowym roku obrotowym. Rozliczenia, które nie mają zostać anulowane do następnego roku, pozostają na koncie rozliczeń międzyokresowych obejmujących kilka lat.

W przypadku dokumentu z ręcznie zaksięgowanym ustawieniem ma to zastosowanie tylko wtedy, gdy w kodzie rozliczenia międzyokresowego używanym do rozliczeń w trakcie roku i na przestrzeni lat określono różne konta.

Księgowania rozliczenia międzyokresowego są zawsze przypisywane do wyzwalającego dokumentu podstawowego za pomocą numer. W tym celu numer dokumentu rozliczenia międzyokresowego tworzony jest ze składników Numer dokumentu podstawowego, Numer pozycji wyzwalającego częściowego księgowania oraz Bieżący numer rozliczenia międzyokresowego, z których każdy jest oddzielony myślnikiem.

Przykład

- W oknie dialogowym księgowania faktura przychodząca jest wprowadzana pod numerem dokumentu 130313.

- Pozycja numer 20 jest przypisana do częściowego księgowania, które ma zostać odroczone.

- Ustawienie w okresowym rozliczeniu międzyokresowym biernym jest pierwszym odroczeniem księgowania, numer seryjny 001

- Tak więc numer dokumentu, dla którego zapisano rozliczenie międzyokresowe, to 30313-20-001

- Bieżący numer rozliczenia jest zwiększany o jeden licznik dla każdego księgowania

- W zależności od liczby księgowań rozliczenia przypisywane są numery dokumentów 130313-20-002, 130313-20-003 itd.

Oznacza to, że w dowolnym momencie można sprawdzić, które rozliczenia zostały już dokonane dla dokumentu podstawowego.

W przypadku dokumentu, który nie został jeszcze zaksięgowany, istnieje możliwość wyświetlenia oczekiwanych księgowań rozliczenia w całym okresie jego obowiązywania. W tym celu w edytorze pozycji dostępna jest akcja Wyświetl księgowania rozliczenia międzyokresowe.

Okno dialogowe księgowania oferuje również opcję przedwczesnego zakończenia rozliczania dokumentu za pomocą akcji Przerwij/Zakończ rozliczenie międzyokresowe. Ta akcja otwiera nowe księgowanie dla części rozliczenia międzyokresowego, które nie zostały jeszcze rozwiązane — umożliwia to przeksięgowanie tych kwot z konta rozliczenia na konto wydatków lub dochodów.

Akcja ta nie wpływa na księgowania, które zostały już wywołane i zaksięgowane zgodnie z planem, według szczegółów zawartych w kodzie rozliczenia miedzyokresowego.

Zaksięgowane rozliczenie można anulować wyłącznie poprzez anulowanie dokumentu podstawowego (np. faktury). W przypadku wykonania akcji Stornuj dla dokumentu podstawowego, wszystkie powiązane z nim księgowania rozliczeń międzyokresowych zostają automatycznie anulowane.

Procedury rozliczenia międzyokresowego

Poniższe przykłady ilustrują procesy rozliczenia międzyokresowego uruchamiane w różnych sytuacjach księgowych. Przykłady odnoszą się do ustawień zdefiniowanych w przypisanym kodzie rozliczenia. Typ kodu określa, czy ustawienie odroczenia w okresie jest realizowane automatycznie, czy ręcznie.

We wszystkich przedstawionych przypadkach zastosowano kody rozliczenia międzyokresowego, w których:

- okres rozliczenia wynosi 6 miesięcy,

- zwolnienie następuje poprzez okresy księgowania,

- zwolnienie następuje w pierwszym dniu okresu,

- brak jest opóźnienia rozpoczęcia.

Rozliczenie międzyokresowe z automatycznym generowaniem ustawienia

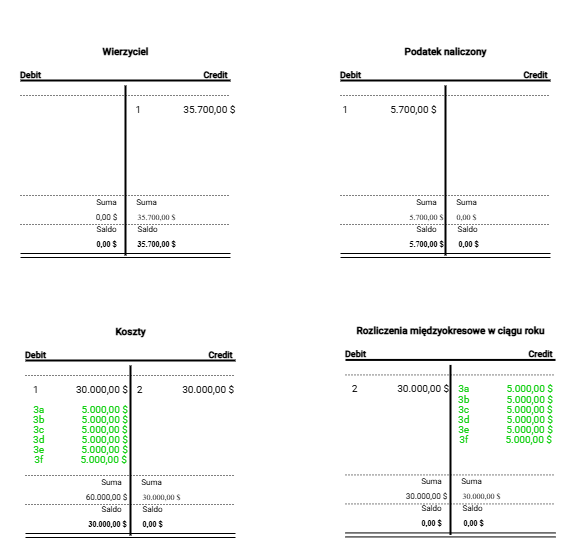

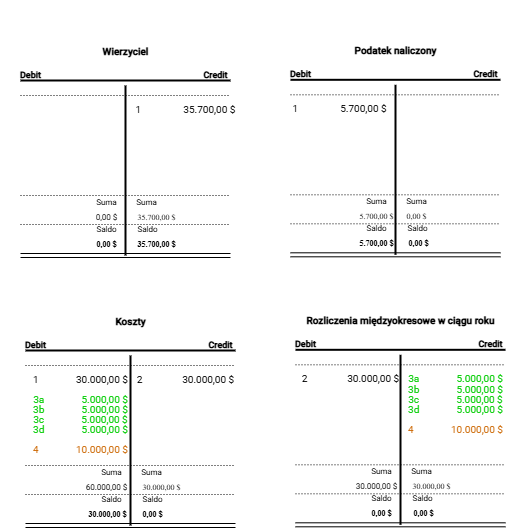

W tym przykładzie faktura przychodząca (dokument podstawowy) na kwotę 35 700,00 $ jest wprowadzana dla wierzyciela 2100 z okresem księgowania 04 bieżącego roku. W częściowym księgowaniu, oprócz konta kosztów, przypisywany jest również odpowiedni kod rozliczenia międzyokresowego typu Rozliczenie międzyokresowe z automatycznym generowaniem ustawienia.

Podczas księgowania faktury przychodzącej powoduje to automatyczne ustawienie kwoty 30 000,00 $ na pozycji kosztowej w rozliczeniu międzyokresowym. Okres księgowania dokumentu służy jako czas rozpoczęcia odroczenia.

Ze względu na sześciomiesięczny okres rozliczenia, wszystkie działania związane z rozliczeniem międzyokresowym są realizowane w tym samym roku obrotowym. Ustawienie rozliczenia dokonywane jest na koncie rozliczeń międzyokresowych rocznych, zgodnie z definicją zawartą w przypisanym kodzie.

Zaksięgowania:

- 1 = Zaksięgowanie dokumentu podstawowego (tutaj jako faktury przychodzącej) w okresie księgowania 04 bieżącego roku obrotowego na kwotę 35.700,00 $ brutto na wierzyciela, 5.700,00 $ podatku naliczonego i 30.000,00 $ netto jako koszty (wydatek).

- 2 = automatyczne ustawienie odroczenia w okresie rozliczeniowym 04 bieżącego roku obrotowego. Oznacza to przeniesienie udziałów w odroczeniu w wysokości 30 000,00 $ z konta kosztów na konto rozliczenia w ciągu roku.

- 3a = Rozwiązanie części rozliczenia w okresie księgowania 04 bieżącego roku podatkowego. Część odroczenia, która ma zostać zwolniona w wysokości 5 000,00 $, zostanie odesłana z konta rozliczeń w ciągu roku na pierwotne konto kosztów.

- 3b – 3f = rozwiązanie części rozliczeń w kolejnych okresach (05 – 09) bieżącego roku obrotowego. Analogicznie do księgowania 3a, część rozliczenia w wysokości 5 000,00 $ za okres jest księgowana z powrotem z konta rozliczeń w ciągu roku na pierwotne konto kosztów.

Roczne odroczenie

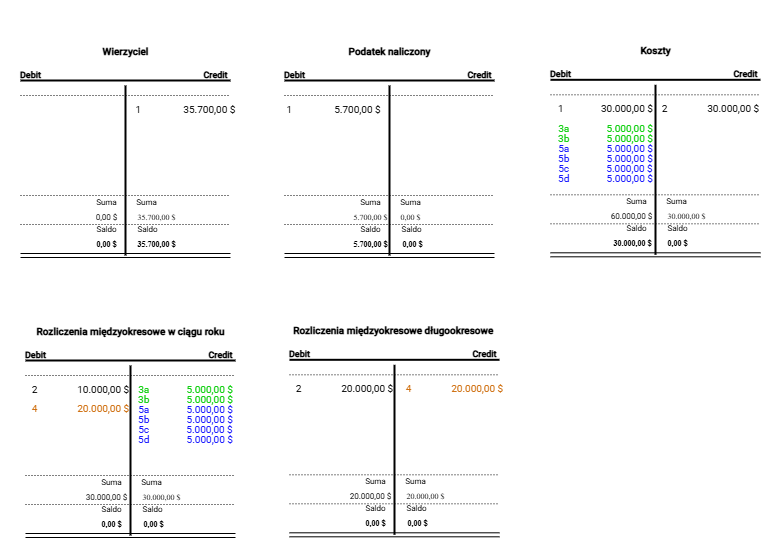

Dla wierzyciela 2100 wprowadzana jest faktura przychodząca na kwotę 35 700,00 $ w okresie księgowania 11 bieżącego roku podatkowego. Podobnie jak w poprzednim przykładzie, przypisywany jest odpowiedni kod rozliczenia międzyokresowego, który powoduje ustawienie pozycji kosztowej na kwotę 30 000,00 $ w okresowym rozliczeniu w momencie księgowania dokumentu przychodzącego.

Okres księgowania dokumentu służy jako czas rozpoczęcia rozliczenia.

Ze względu na późne rozpoczęcie i sześciomiesięczny czas trwania rozliczenia, nie wszystkie części zostaną rozwiązane w tym samym roku obrotowym. W efekcie rozliczenie realizowane jest poprzez dwa oddzielne księgowania:

- Pierwsze księgowanie — na konto rozliczeń międzyokresowych w ciągu roku, obejmujące kwotę 10 000,00 $, która zostanie rozwiązana jeszcze w tym samym roku podatkowym, w którym zaksięgowano dokument podstawowy.

- Drugie księgowanie — na konto rozliczeń międzyokresowych długoterminowych, obejmujące kwotę 20 000,00 $, która zostanie rozwiązana w kolejnych latach obrotowych

Zaksięgowania:

- 1 = zaksięgowanie dokumentu podstawowego (tutaj jako faktury przychodzącej) w 11. okresie rozliczeniowym bieżącego roku obrotowego na kwotę 35 700,00 $ brutto na wierzyciela, 5 700,00 $ podatku naliczonego i 30 000,00 $ netto jako koszty (wydatek).

- 2 = automatyczne ustawienie rozliczenia w okresie rozliczeniowym 11 bieżącego roku obrotowego. Oznacza to, że koszty do odroczenia w wysokości 30.000,00 $ zostały przeniesione z konta kosztów proporcjonalnych na konto rozliczeń w ciągu roku (tutaj 10.000,00 $) i konto rozliczeń międzyokresowych (tutaj 20.000,00 $).

- 3a = rozwiązanie części rozliczenia w okresie księgowania 11 bieżącego roku podatkowego. Część odroczenia, która ma zostać rozwiązana w wysokości 5 000,00 $, zostanie odesłana z konta rozliczeń w ciągu roku na pierwotne konto kosztów.

- 3b = rozwiązanie części rozliczenia w okresie księgowania 12 bieżącego roku podatkowego. Część odroczenia, która ma zostać rozwiązana w wysokości 5 000,00 $, zostanie zaksięgowana z powrotem z konta rozliczeń w ciągu roku na pierwotne konto kosztów.

- 4 = automatyczne zaksięgowanie części rozliczenia, które powinny zostać ponownie rozliczone w nowym roku podatkowym. Części rozliczenia, które mają zostać rozwiązane w kwocie 20 000,00 $, są przenoszone z konta rozliczeń w ciągu roku na konto rozliczeń międzyokresowych długoterminowych. Przeniesienie to odbywa się zawsze w pierwszym okresie nowego roku podatkowego.

- 5a – 5d = rozwiązanie części rozliczenia w okresach (01 – 04) bieżącego roku podatkowego. Analogicznie do księgowania 3a, część memoriałowa, która ma zostać odwrócona w wysokości 5 000,00 $ za okres, jest księgowana z powrotem z konta rozliczeń w ciągu roku na pierwotne konto kosztów.

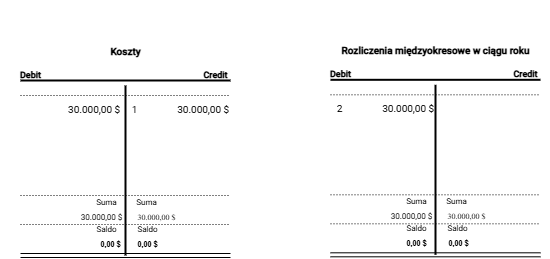

Odroczenie z ustawieniem ręcznym

Faktura przychodząca na kwotę 35 700,00 $ została zaksięgowana dla wierzyciela 2100 w okresie rozliczeniowym 04 bieżącego roku podatkowego. Pozycja kosztowa tej faktury przychodzącej, w wysokości 30 000,00 $, musi zostać ręcznie wprowadzona do rozliczenia międzyokresowego.

W tym przykładzie przypisany zostaje kod rozliczenia typu Rozliczenie międzyokresowe z automatycznym generowaniem ustawienia, którego charakterystyka, takie jak czas trwania, okres rozliczenia itp., odpowiada wcześniejszym przykładom.

Ze względu na okres działania, rozgraniczenie dla wszystkich akcji odbywa się w tym samym roku obrotowym. W związku z tym ustawienie rozliczeń realizowane jest na podstawie rozliczeń w ciągu roku.

Proces wejścia:

- Należy wybrać żądany kod transakcji typu Księgowania księgi głównej w oknie dialogowym księgowania w celu wprowadzenia wpisu ustawienia i rozpocząć nowy wpis za pomocą przycisku Nowy.

- Należy wprowadzić numer dokumentu i datę dokumentu dla księgowania w odpowiednich polach.

- W polu Konto należy wprowadzić numer konta do rozliczeń w ciągu roku. Pole Kod podatkowy pozostaje puste dla tego wpisu.

- Należy wprowadzić kwotę odroczenia w polu Kwota księgowania.

- Znak debet/kredyt zawsze odnosi się do konta wprowadzonego w polu Konto. Ponieważ dokument ten jest ustawieniem w rozliczeniu okresowym, konto rozliczeń w ciągu roku jest księgowane w debecie.

- Jako konto przeciwstawne należy wprowadzić konto kosztów, które zostało obciążone pozycją kosztową, która ma zostać odroczona w fakturze przychodzącej.

- Należy wprowadzić w polu Kod rozliczenia międzyokresowego kod rozliczenia typu Rozliczenie międzyokresowe z automatycznym generowaniem ustawienia.

- W tym momencie dostępne są wszystkie niezbędne informacje dotyczące wpisu. Ponadto można teraz wprowadzić dodatkowe informacje, takie jak tekst księgowania.

- Po wprowadzeniu wszystkich danych do dialogu księgowania, należy zaksięgować wpis do tabeli pozycji księgowania za pomocą zielonej strzałki lub klawisza Enter.

- Należy zapisać i opublikować zaksięgowany dokument.

Księgowania:

- 1 = ręczne księgowanie ustawienia rozliczenia w okresie księgowania 04 bieżącego roku podatkowego. Koszty rozliczenia w wysokości 30 000,00 $ zostały zatem przeniesione z pierwotnego konta kosztów na konto rozliczeń w ciągu roku.

Jak już pokazano w poprzednich przykładach, elementy rozliczenia są również automatycznie rozwiązywane dla określonego czasu działania. Dla każdego okresu część rozliczenia, która ma zostać zwolniona, jest księgowana z powrotem z konta rozliczeń w ciągu roku na pierwotne konto kosztów.

Anulowanie / zakończenie rozliczenia międzyokresowego

Ograniczenie w celu przerwania lub przedwczesnego zakończenia dokumentu jest możliwe tylko w następujących warunkach:

- W aplikacji Konfiguracja ustawienie Księguj tylko do aktualnego miesiąca lub Księguj tylko do bieżącego roku lub włącznie z nim

- W przypadku dokumentu istnieją rozliczenia międzyokresowe, które należy rozwiązać dla konta dla rozliczeń międzyokresowych w ciągu roku.

Przykład:

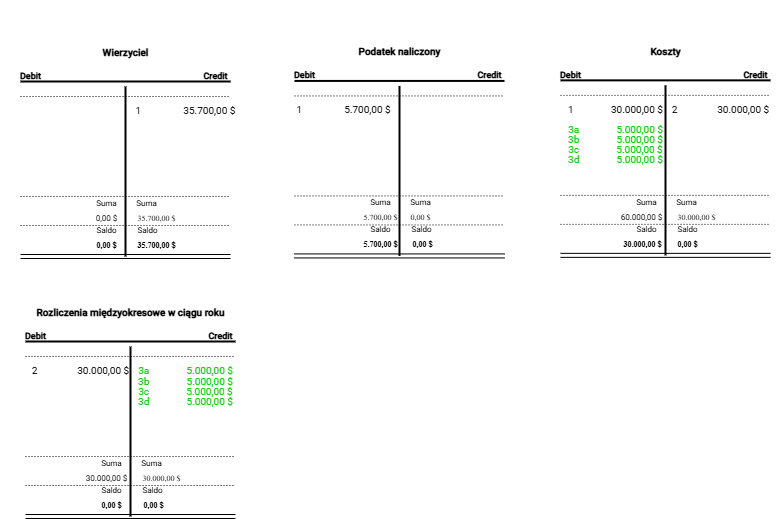

W okresie księgowania 04 bieżącego roku podatkowego faktura przychodząca na kwotę 35 700,00 $ jest wprowadzana do wierzyciela 2100. W częściowym księgowaniu, oprócz konta kosztowego, przypisany jest również odpowiedni kod rozliczenia międzyokresowego typu Rozliczenie międzyokresowe z automatycznym generowaniem ustawienia. Podczas księgowania faktury przychodzącej powoduje to ustawienie pozycji kosztowej w wysokości 30 000,00 $ w rozliczeniu międzyokresowym.

Podobnie jak w poprzednich przykładach, w kodzie rozliczenia międzyokresowego określono okres 6 miesięcy, okres rozliczenia z okresami księgowania oraz rozwiązanie w pierwszym dniu okresu. Ponieważ tutaj również nie określono opóźnienia rozpoczęcia, czas rozpoczęcia rozliczenia międzyokresowego jest określony przez okres księgowania dokumentu podstawowego.

Ze względu na czas rozpoczęcia i czas działania, rozliczenie jest planowane dla wszystkich akcji w tym samym roku obrotowym. Księgowanie rozliczeń jest zatem dokonywane na koncie odroczeń w roku określonym w kodzie odroczenia.

Po okresie 4 miesięcy rozliczenie powinno zostać zakończone przed czasem. Części rozliczenia dla okresów księgowania 04 – 07 zostały już ponownie rozwiązane w tym momencie i zaksięgowane z powrotem w koszty.

Zaksięgowania:

- 1 = Zaksięgowanie dokumentu podstawowego (tutaj faktura przychodząca) w okresie księgowania 04 bieżącego roku obrotowego na kwotę 35.700,00 $ brutto na wierzyciela, 5.700,00 $ podatku naliczonego i 30.000,00 $ netto jako koszty (wydatek).

- 2 = Automatyczne ustawienie rozliczenia w okresie księgowania 04 bieżącego roku podatkowego. Oznacza to przeniesienie księgowań rozliczeń w wysokości 30 000,00 $z konta kosztów na konto rozliczeń w ciągu roku.

- 3a – 3d = rozwiązanie części rozliczenia w okresach (04 – 07) bieżącego roku obrotowego. Dla każdego okresu składnik rozliczenia w wysokości 5 000,00 $, który ma zostać rozwiązany, jest księgowany z powrotem na pierwotne konto kosztów z konta rozliczeń międzyokresowych w ciągu roku.

Koniec odroczenia

- W oknie dialogowym księgowania należy odtworzyć podstawowy dokument (tutaj fakturę przychodzącą), dla którego wcześniej ma zostać zakończone rozliczenie międzyokresowe.

- Księgowanie jest wyświetlane w tabeli pozycji księgowania

2. Należy skorzystać z roli akcji na standardowym pasku narzędzi i wybrać opcję Anuluj/Zakończ rozliczenie międzyokresowe

- System tworzy nowe księgowanie rozliczenia międzyokresowego z kodem transakcji określonym w kodzie rozliczenia. To księgowanie zawiera oryginalny koszt przychodzącej faktury, konto rozliczeń w ciągu roku jako konto przeciwstawne i część rozliczenia, która nie została jeszcze rozwiązana.

3. W razie potrzeby należy zmienić lub dodać szczegóły księgowania w edytorze i przenieś je do tabeli

4. Zapisz i opublikuj księgowanie

- Księgowanie powoduje teraz przeniesienie części rozliczenia, które nie zostały rozwiązane, z konta rozliczeń międzyokresowych w ciągu roku na konto pierwotne rachunku kosztów ogólnych faktury przychodzącej.

Zaksięgowania:

- 1 = Zaksięgowanie dokumentu podstawowego (tutaj faktura przychodząca) w okresie księgowania 04 bieżącego roku obrotowego na kwotę 35.700,00 $ brutto na wierzyciela, 5.700,00 $ podatku naliczonego i 30.000,00 $ netto jako koszty (wydatek).

- 2 = Automatyczne ustawienie rozliczenia w okresie rozliczeniowym 04 bieżącego roku obrotowego. Oznacza to przeniesienie rozliczenia w wysokości 30 000,00 $ z konta kosztów na konto rozliczeń w ciągu roku.

- 3a – 3d = Rozwiązanie części rozliczenia w okresach (04 – 07) bieżącego roku obrotowego. Dla każdego okresu część rozliczenia, która ma zostać rozwiązana, jest księgowana z powrotem z konta rozliczeń w ciągu roku na pierwotne konto kosztów.

- 4 = Ponowne zaksięgowanie części rozliczenia międzyokresowego, które nie zostały rozwiązane, z konta rozliczeń w ciągu roku na pierwotne konto kosztów.

Oceny

W kontekście prac zamykających oraz audytów zewnętrznych, konieczne jest prześledzenie salda rozliczeń międzyokresowych z powrotem do oryginalnych dokumentów oraz wykazanie kwot pozostających do spłaty.

W aplikacji Lista: rozliczenia międzyokresowe można zobaczyć wszystkie rozliczenia dla dokumentu w całym okresie rozliczenia międzyokresowego. W zależności od dokonanej selekcji, wyświetlane są na przykład wszystkie utworzone i zaksięgowane rozliczenia.

Szczegółowe informacje na temat tej aplikacji można znaleźć w artykule Lista: rozliczenia międzyokresowe.