Wycena metodą LIFO (Last In – First Out) w ujęciu rocznym jest metodą fiskalnej (podatkowej) wyceny stanów magazynowych. Metoda ta traktuje wycenę LIFO i jej procedury wyłącznie według prawa finansowego, a nie według aspektów biznesowych. Oznacza to, że ocena i wycena LIFO są przeprowadzane na dzień bilansowy końca roku obrotowego, a nie, jak w przypadku tradycyjnych metod LIFO, na podstawie wyceny dziennej lub transakcyjnej.

Niniejszy dokument opisuje metodę wyceny LIFO w ujęciu rocznym i jej zastosowanie w Comarch ERP Enterprise.

Definicje terminów

Wycena stanów magazynowych — jest to ciągłe obliczanie odpowiedniej wartości stanów magazynowych dostępnych w magazynie. Wartość jest wyrażana w jednostkach pieniężnych w odpowiednich walutach lokalnych. Wszystkie transakcje magazynowe w Comarch ERP Enterprise, które prowadzą do zmian w ilości lub wartości artykułów poddanych ewidencji stanów magazynowych, są dokumentowane w różnych procedurach wyceny. Po utworzeniu istotnych transakcji magazynowych, zapasy są aktualizowane i wyceniane przy użyciu metody średniej ważonej ceny. Okresowe wyceny stanów magazynowych, takie jak okresowa średnia ważona ceny, mogą być ustalane konsekwentnie dopiero po zakończeniu okresu księgowego.

Zarządzanie zapasami — jest to aktualizacja bieżących stanów magazynowych. Aktualizacja ta jest dokonywana przez serwer logistyki magazynowej po transakcji magazynowej z przesunięciem ilościowym. Zarządzanie zapasami odbywa się na najniższym poziomie strukturalnym magazynu i artykułu lub specyfikacji. Jeśli artykuł ma kilka równoległych jednostek magazynowych, ilości są przechowywane w przeliczeniu na jednostkę. Ilości zapasów mogą mieć również różne właściwości, tj. podział na różne statusy kontroli jakości.

LIFO w ujęciu rocznym — metoda wyceny LIFO (last-in-first-out) w ujęciu rocznym jest metodą wyceny stanów magazynowych zgodnie z prawem podatkowym. Zapasy są wyceniane wyłącznie zgodnie z przepisami prawa, a nie z perspektywy biznesowej. Wycena jest przeprowadzana na dzień bilansowy końca roku obrotowego, a nie, jak w przypadku tradycyjnych metod LIFO, na podstawie wyceny danych dziennych lub transakcji.

Zamknięcie okresu — służy do zamknięcia otwartych okresów księgowych w roku obrotowym. Do zamkniętych okresów księgowych nie można przyporządkować żadnych księgowań, takich jak transakcje magazynowe. Salda zamkniętych okresów księgowych są zatem uważane za ostateczne. Okresy księgowe mogą być zamykane tylko sekwencyjnie i bez luk. Aby zamknąć okres księgowy, wszystkie poprzednie okresy księgowe muszą być już zamknięte. Jeśli okres księgowy, który ma zostać zamknięty, jest ostatnim w roku obrotowym, rok obrotowy jest również zamykany.

LIFO w ujęciu rocznym

Podczas wyceny stanów magazynowych przy użyciu metody LIFO (Last In – First Out) w ujęciu rocznym wyświetlane są tylko sumy okresów, a nie poszczególne transakcje magazynowe. Aby wyświetlić również transakcje magazynowe, na których opiera się wycena stanów magazynowych, można np. zapytać o wartości zapasów zgodnie ze średnią ważoną ceny w widoku Konto artykułu aplikacji Zapytanie o wartości zapasów.

Wycena LIFO w ujęciu rocznym jest przeprowadzana w dwóch etapach, które zostały szczegółowo opisane poniżej:

- Określenie bieżących stanów i wartości na koniec roku na podstawie średniej ważonej ceny rocznej oraz

- Określenie wartości LIFO na podstawie odpowiednich stanów i wartości (sprzed) końca roku.

Określenie bieżących stanów i wartości na koniec roku

Ilości zapasów pochodzą z obliczonych zapasów na koniec roku w roku obrotowym, który ma zostać zamknięty. Średnia cena stanowi średnią ważoną dla każdego poziomu wyceny.

Dane na koniec roku dla każdego artykułu (ilość zapasów, wartość zapasów i średnia cena) można również wprowadzać i zmieniać ręcznie w aplikacji Ceny średnie LIFO rocznie. Jest to konieczne np. w celu wprowadzenia starych danych dotyczących stanów magazynowych lub wartości na koniec roku podczas rozpoczynania wyceny stanów magazynowych przy użyciu metody LIFO w ujęciu rocznym. Aplikacji Ceny średnie LIFO rocznie można również używać do wprowadzania poprawek lub ręcznego wprowadzania nowych danych wyceny dla zamkniętych lat obrotowych.

Określenie wartości LIFO

W tym kroku wartości stanów magazynowych są określane dla każdej pozycji dla bieżącego roku obrotowego przy użyciu metody LIFO w ujęciu rocznym. W zależności od skonfigurowanego poziomu wyceny w aplikacji Konfiguracja, określenie jest przeprowadzane w magazynach lub na poziomie Artykuł/Magazyn.

Obliczenia wartości stanów magazynowych przy użyciu metody LIFO w ujęciu rocznym można również przeprowadzić w bieżącym roku obrotowym dla celów symulacji. Ze względu na skrócony okres obliczeniowy w ciągu roku, dane są oczywiście generowane tylko na ten dzień bilansowy. Mogą one zatem znacznie różnić się od tych na koniec roku.

Przykłady

Wycena stanów magazynowych przy użyciu metody LIFO w ujęciu rocznym opiera się na założeniu, że stany magazynowe na koniec bieżącego roku obrotowego składają się w dużej mierze ze starych zapasów. Oznacza to, że jeśli pełna ilość zapasów posiadanych na dzień bilansowy była już dostępna w poprzednim roku obrotowym, to z definicji pochodzą one z poprzednich lat obrotowych. Jeśli ilość zapasów na dzień bilansowy jest większa niż na koniec poprzedniego roku obrotowego, tylko różnica pochodzi z bieżącego roku obrotowego. Pozostała część, która była już na stanie w poprzednim roku obrotowym, pochodzi z definicji z poprzednich lat obrotowych.

Ta procedura wyceny jest powtarzana w sposób ciągły w przeszłości, aż do momentu ustalenia zerowej ilości zapasów lub gdy średnia cena za jednostkę miary jest wyższa niż średnia cena w następnym roku obrotowym. W pierwszym przypadku zapasy nie mogą być już śledzone w przeszłości. W drugim przypadku preferowane są zapasy o niższej wartości, aby zachować zgodność z rygorystyczną zasadą niższego kosztu lub niższej ceny rynkowej

Poniższa tabela zawiera ilości zapasów fikcyjnego artykułu na koniec lat obrotowych 1998-2003. Te ilości zapasów służą jako podstawa dla poniższego przykładu:

| Rok obrotowy | Stan końcowy |

| 2003 | 100 szt. |

| 2002 | 60 szt. |

| 2001 | 35 szt. |

| 2000 | 120 szt. |

| 1999 | 0 szt. |

| 1998 | 80 szt. |

W tym przykładzie tylko 40 jednostek zapasów na koniec roku obrotowego 2003 jest wycenianych po średniej ważonej ceny za rok 2003, ponieważ 60 jednostek było już dostępnych w roku obrotowym 2002.

Zapas 60 jednostek z 2002 r. składa się również z 35 jednostek z poprzednich lat obrotowych. W związku z tym, tylko 25 z 60 jednostek jest wycenianych według średniej ważonej ceny z 2002 roku.

Zapas 35 akcji z roku 2001 pochodzi w całości z poprzednich lat obrotowych. Oznacza to, że 35 jednostek z roku obrotowego 2001 zostało zredukowanych do zapasów z roku 2000, a zatem są one również wyceniane według średniej ważonej ceny z roku 2000.

Od tego momentu zapasy nie mogą być uzupełnione z przeszłości, ponieważ w roku obrotowym 1999 nie było żadnych zapasów.

Niemniej jednak, ze względu na rygorystyczną zasadę najniższej wartości, uzupełnienie z przeszłości również nie powiodłoby się, gdyby średnia cena artykułu była niższa niż średnia cena w poprzednim roku obrotowym.

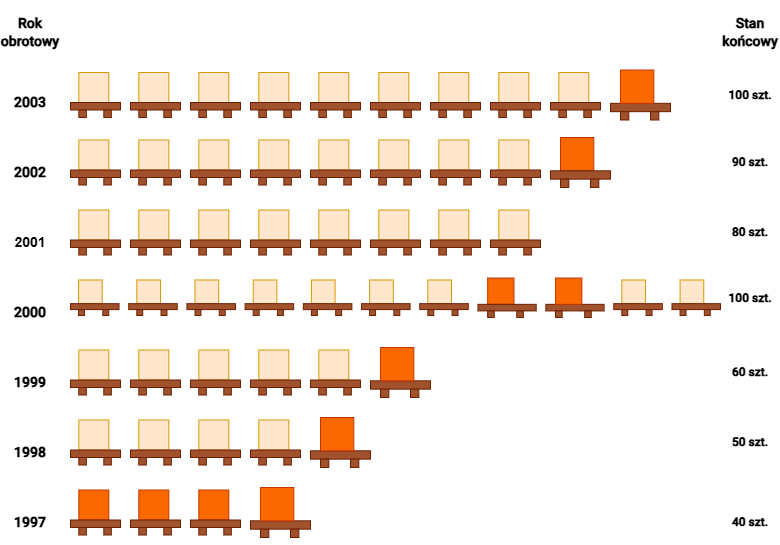

Przykład z wartościami zapasów:

| Rok obrotowy | Stan końcowy | Średnia ważona ceny | Wartość zapasów |

| 2003 | 100 szt. | 29,00 € | 2.900,00 € |

| 2002 | 90 szt. | 28,00 € | 2.520,00 € |

| 2001 | 80 szt. | 27,00 € | 2.160,00 € |

| 2000 | 100 szt. | 26,00 € | 2.600,00 € |

| 1999 | 60 szt. | 25,00 € | 1.500,00 € |

| 1998 | 50 szt. | 24,00 € | 1.200,00 € |

| 1997 | 40 szt. | 23,00 € | 920,00 € |

Zgodnie z metodą LIFO w ujęciu rocznym, daje to następującą wycenę stanów magazynowych na koniec roku obrotowego 2003:

| Rok obrotowy | Stan końcowy | Średnia ważona ceny | Wartość zapasów |

| 2003 | 10 szt. | 29,00 € | 290,00 € |

| 2002 | 10 szt. | 28,00 € | 280,00 € |

| 2001 | 0 szt. | 27,00 € | 0,00 € |

| 2000 | 20 szt. | 26,00 € | 520,00 € |

| 1999 | 10 szt. | 25,00 € | 250,00 € |

| 1998 | 10 szt. | 24,00 € | 240,00 € |

| 1997 | 40 szt. | 23,00 € | 920,00 € |

| Łącznie | 100 szt. | 25,00 € | 2.500,00 |

Poniższy diagram ilustruje lata obrotowe, z których pochodzą zapasy na koniec roku obrotowego 2003. W przykładzie jednostka ładunkowa obejmuje 10 jednostek artykułu. Środki załadunku pokazane ciemnym kolorem reprezentują zapasy, które są uwzględnione w wycenie zapasów zgodnie z metodą LIFO w ujęciu rocznym dla roku obrotowego 2003.

Podstawą wyceny zapasów metodą LIFO jest zawsze stan zapasów na koniec roku oraz roczna średnia ważona ceny artykułu. Wycena stanów magazynowych według metody LIFO w ujęciu rocznym nie jest zatem przeprowadzana dla poszczególnych transakcji magazynowych.