Inwentaryzacja to rejestracja ilości i wartości aktywów i pasywów firmy. Niniejsza dokumentacja wyjaśnia, jak rejestrować, przeprowadzać i analizować inwentaryzacje. Używane aplikacje i ich pola, działania i procedury zostały opisane w osobnej dokumentacji.

Definicje terminów

- Różnice inwentaryzacyjne — są to różnice między ilościami docelowymi określonymi dla inwentaryzacji a rzeczywistymi ilościami zapasów zarejestrowanymi przez inwentaryzację. Różnice w zapasach mogą być spowodowane np. zmniejszeniem się zapasów, kradzieżą lub nieprawidłowymi księgowaniami. Wszelkie różnice inwentaryzacyjne zgłoszone po zatwierdzeniu inwentaryzacji prowadzą do transakcji korekty i, w razie potrzeby, do ponownej wyceny zapasów.

- Okresy księgowe — to ograniczenia czasowe lub okresy w ramach roku obrotowego. Wszystkie transakcje, takie jak np. transakcje magazynowe, muszą być przypisane do okresu księgowego.

- Rok obrotowy — (znany również jako rok obrachunkowy) definiuje okres, dla którego wyniki operacyjne i sytuacja finansowa spółki są określane jako podstawa opodatkowania. Co do zasady, rok obrotowy pokrywa się z rokiem kalendarzowym. W zależności od sytuacji prawnej i jurysdykcji spółki, rok obrotowy może różnić się od roku kalendarzowego. Rok obrotowy obejmuje zazwyczaj dwanaście miesięcy. Długość roku obrotowego może ulec zmianie, np. w przypadku zmiany roku obrotowego lub założenia spółki. Jeśli rok obrotowy jest krótszy niż dwanaście miesięcy, określa się go jako krótki rok obrotowy.

- Cena średnia — metoda wyceny według średniej ważonej jest szczególną formą metody średniej ważonej. Należy do grupy metod upraszczających wycenę i jest metodą wyceny stosowaną do wyceny stanów magazynowych zgodnie z prawem handlowym. Średnia ważona ceny jest obliczana poprzez podzielenie wartości stanów magazynowych przez ich ilość. Jest ona tworzona na nowo dla każdej transakcji magazynowej, która reprezentuje przychód i pozostaje w takiej formie do następnego przychodu w celu wyceny tymczasowego rozchodu.

- Inwentaryzacja — jest to rejestracja ilości i wartości aktywów i pasywów firmy. Inwentaryzacja jest przeprowadzana w określonym momencie poprzez fizyczny spis z natury. Proces ten służy do rejestrowania istniejących zapasów poprzez liczenie, mierzenie, ważenie lub szacowanie i porównywanie ich z zapasami księgowymi. Inwentaryzację można przeprowadzić zgodnie z różnymi procedurami inwentaryzacji, takimi jak inwentaryzacja na dzień bilansowy, inwentaryzacja ciągła lub inwentaryzacja metodą prób losowych.

- Wycena stanów magazynowych — jest to ciągłe obliczanie odpowiedniej wartości dla stanów magazynowych artykułów dostępnych w magazynie, wyrażonej w jednostkach pieniężnych (walutach lokalnych firmy). Wszystkie transakcje magazynowe przeprowadzane w Comarch ERP Enterprise, które prowadzą do zmian w ilości lub wartości artykułu objętego zarządzaniem zapasami, są dokumentowane w różnych procedurach wyceny. Gdy transakcje magazynowe są przetwarzane przy użyciu serwera logistyki magazynowej, stany magazynowe są aktualizowane i wyceniane przy użyciu metody średniej ważonej ceny. Okresowe wyceny stanów magazynowych, takie jak FIFO (pierwsze przyszło/pierwsze wyszło) lub LIFO (ostatnie przyszło/pierwsze wyszło), można konsekwentnie określać dopiero po zakończeniu okresu księgowego.

- Zamknięcia okresów — służą do zamknięcia otwartych okresów księgowych w roku obrotowym. Do zamkniętych okresów księgowych nie można przypisać żadnych księgowań, takich jak transakcje magazynowe. Salda zamkniętych okresów księgowych są zatem uważane za ostateczne. Okresy księgowe mogą być zamykane tylko sekwencyjnie i bez luk. Aby zamknąć okres księgowy, wszystkie poprzednie okresy księgowe muszą być już zamknięte. Jeśli okres księgowy, który ma zostać zamknięty, jest ostatnim w roku obrotowym, wówczas rok obrotowy jest również zamykany.

Zastosowania

Poniższe aplikacje wspierają przeprowadzanie, analizę i wycenę inwentaryzacji:

- Rodzaje inwentaryzacji

- Inwentaryzacja

- Arkusze inwentaryzacyjne

- Lista: Inwentaryzacja

- Generowanie wyceny inwentaryzacji

- Wycena inwentaryzacji

Opis danej aplikacji i jej procedur znajduje się w odpowiedniej dokumentacji.

Metoda inwentaryzacji

Inwentaryzację można przeprowadzić zgodnie z poniższymi procedurami:

- Inwentaryzacja ciągła

Inwentaryzacja ciągła (znana również jako inwentaryzacja bieżąca) to inwentaryzacja, zgodnie z którą poziomy zapasów są ustalane na bieżąco przez cały rok obrotowy. Co do zasady, fizyczna rejestracja zapasów nie ma miejsca w dniu bilansowy; zapasy są przenoszone z aktualizacji stanu księgowego do inwentarza. Pozwala to również uniknąć przerw w bieżącej działalności. Inwentaryzacja ciągła stawia m.in. wysokie wymagania w zakresie aktualizacji poziomów zapasów. Wszystkie przychody i rozchody muszą być udokumentowane datą, artykułem i ilością oraz możliwe do zweryfikowania za pomocą dokumentów. Przynajmniej raz w roku obrotowym należy porównać ustalone stany magazynowe (stan księgowy) z rzeczywistymi stanami magazynowymi. W niektórych przypadkach, np. w przypadku szczególnie cennych pozycji lub zapasów o niekontrolowanym rozdysponowaniu, inwentaryzacja ciągła nie jest dozwolona.

- Inwentaryzacja na dzień bilansowy

Inwentaryzacja na dzień bilansowy to inwentaryzacja, zgodnie z którą istniejące zapasy są fizycznie rejestrowane na miejscu w określonym dniu bilansowym. W przypadku inwentaryzacji na dzień bilansowy, operacje mogą zostać częściowo lub całkowicie przerwane na czas trwania inwentaryzacji.

Taką możliwość istnieje w stosunku do aktywów, ale z wyłączeniem aktywów pieniężnych, papierów wartościowych, produktów w toku produkcji oraz materiałów, towarów i produktów gotowych, odpisywanych w koszty w momencie ich zakupu lub wytworzenia. W pozostałych przypadkach, spis z natury można rozpocząć nie wcześniej niż trzy miesiące przed końcem roku obrotowego, a zakończyć do 15. dnia następnego roku. Konieczne jest jednak ustalenie stanu na dzień bilansowy przez dopisanie lub odpisanie od stanu stwierdzonego drogą spisu z natury przychodów i rozchodów (zwiększeń i zmniejszeń), jakie nastąpiły między datą spisu a dniem ustalenia stanu wynikającego z ksiąg rachunkowych, przy czym stan wynikający z ksiąg rachunkowych nie może być ustalony po dniu bilansowym.

- Wcześniejsza inwentaryzacja na dzień bilansowy

Ze względów organizacyjnych, inwentaryzacja na dzień bilansowy może być przeprowadzona na trzy miesiące przed końcem roku obrotowego. Jest to uznawane za wcześniejszą inwentaryzację na dzień bilansowy. W przypadku inwentaryzacji na dzień bilansowy wymagane są przejrzyste dowody księgowe i dokumentacyjne za okres między rejestracją a dniem bilansowy, aby móc określić rzeczywiste zapasy dostępne w dniu bilansowym na podstawie zarejestrowanych wartości.

- Inwentaryzacja z przesunięciem dnia bilansowego

Ze względów organizacyjnych, inwentaryzacja na dzień bilansowy może być również przeprowadzona krótko (do 15 dni) po dniu bilansowym. Jest to uznawane za inwentaryzację z przesunięciem dnia bilansowego. W przypadku inwentaryzacji na dzień bilansowy wymagane są przejrzyste dowody księgowe i dokumentacyjne za okres między rejestracją a dniem bilansowy, aby móc określić rzeczywiste zapasy dostępne w dniu bilansowym na podstawie zarejestrowanych wartości.

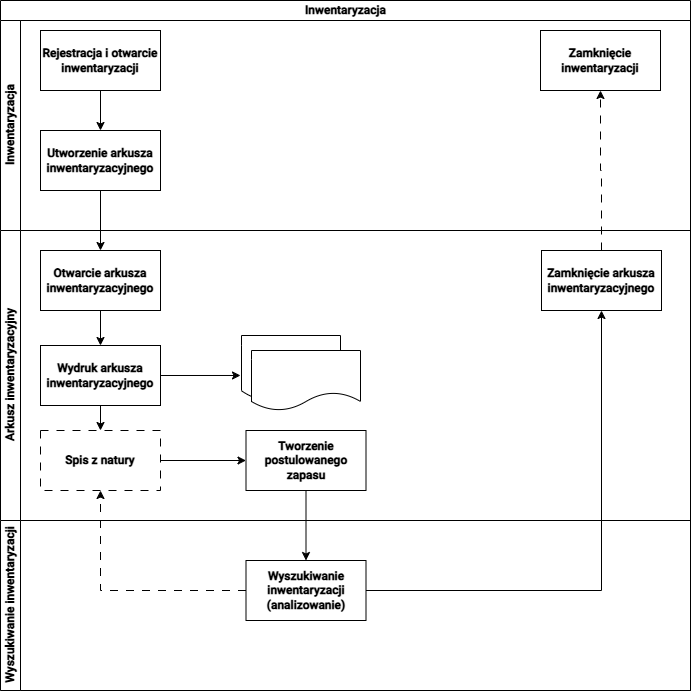

Przebieg inwentaryzacji

Poniższa ilustracja przedstawia przykład procesu inwentaryzacji w systemie ERP:

Przedstawiony proces pozostawia pole do manewru w niektórych miejscach. Przykładowo, w przeciwieństwie do podglądowej grafiki, inwentaryzację można otworzyć dopiero po utworzeniu arkusza inwentaryzacyjnego. Opisany poniżej proces ma zapewnić ogląd i reprezentuje tylko jeden z możliwych wariantów.

Zasadniczo, w każdym roku obrotowym należy przeprowadzić co najmniej jedną inwentaryzację. Tworzy to ramy dla zapasów, które mają być rejestrowane przy użyciu arkuszy inwentaryzacyjnych. Podczas inwentaryzacji wszystkie zapasy, które mają zostać policzone, są wymienione na jednej lub kilku arkuszach inwentaryzacyjnych.

Podczas przeprowadzania inwentaryzacji można wybrać różne podejścia. Przykładowo, inwentaryzacja może obejmować wszystkie zapasy, które mają zostać policzone w całości lub zapasy w danej lokalizacji lub magazynie. Jeśli jednak w danym roku obrotowym rejestrowana jest więcej niż jedna inwentaryzacja, w ramach poszczególnych inwentaryzacji należy upewnić się, że wszystkie zamierzone częściowe ilości zapasów (np. w danej lokalizacji lub magazynie) są również uwzględnione w powiązanych arkuszach inwentaryzacyjnych. Można to osiągnąć podczas generowania arkusza inwentaryzacyjnego z ustawieniem w polu Ustawienie spisu z natury wartości Do tej pory nie uwzględniono w okresie obrachunkowym.

Arkusze inwentaryzacyjne generowane podczas spisu z natury zawierają informacje o zapasach, które mają zostać policzone. Arkusze inwentaryzacyjne mogą być wysyłane jako raport, dzięki czemu pracownik odpowiedzialny za inwentaryzację może zapisać ilości określone podczas spisu z natury, a także datę i podpis.

Po otwarciu inwentaryzacji można również otworzyć powiązane arkusze inwentaryzacyjne. Po otwarciu arkusza inwentaryzacyjnego określane są docelowe stany magazynowe, a zapasy znajdujące się na arkuszu inwentaryzacyjnym są blokowane. Oznacza to, że dalsze przetwarzanie tych zapasów nie jest już możliwe. W przypadku magazynów ustrukturyzowanych, a tym arkuszy inwentaryzacyjnych związanych z miejscami składowania, blokady są ustawiane dla każdego miejsca składowania i właściciela zapasów. Arkusze inwentaryzacyjne zapasów związane z artykułami są używane w przypadku nieustrukturyzowanych magazynów i stref magazynowych. W tym przypadku, blokady są ustawiane dla każdego artykułu i właściciela zapasów. Ma to na celu zapewnienie, że tylko zapasy bezpośrednio objęte inwentaryzacją zostaną zablokowane, a procesy biznesowe zostaną zakłócone w jak najmniejszym stopniu.

Blokada zapewnia, że zapasy przechowywane w systemie nie są już zmieniane przez transakcje magazynowe. Od tego momentu bardzo ważna jest również gwarancja organizacji, że fizyczne zapasy, których dotyczy spis z natury, nie są już zmieniane. Spis z natury jest zatem zawsze poprzedzona otwarciem arkusza inwentaryzacyjnego. Dopiero wtedy można rozpocząć właściwy spis z natury.

Po zakończeniu inwentaryzacji, ilości wprowadzone na arkuszu inwentaryzacyjnym są rejestrowane w aplikacji Arkusze inwentaryzacyjne.

Po zarejestrowaniu zapasów, pozycje arkusza inwentaryzacyjnego można sprawdzić za pomocą aplikacji Lista: Inwentaryzacja. Pokazuje to wszelkie rozbieżności ilościowe między docelowymi i rzeczywistymi poziomami zapasów. Na tej podstawie można podjąć środki zaradcze, takie jak ponowne zliczenie zapasów.

Następnie należy sfinalizować arkusze inwentaryzacyjne. Jeśli występują różnice w stanach magazynowych, transakcje korekt są generowane automatycznie.

Inwentaryzacja jest zakończona na końcu procesu. Po jej zakończeniu nie można wygenerować kolejnych arkuszy inwentaryzacyjnych dla tej inwentaryzacji. Należy zatem upewnić się, że wszystkie zapasy, które mają zostać policzone w ramach tej inwentaryzacji, zostały uwzględnione. Jest to szczególnie ważne w przypadku inwentaryzacji ciągłej, ponieważ inwentaryzacja służy jako klamra wokół arkuszy inwentaryzacyjnych rozprowadzanych w ciągu roku obrotowego.

Rodzaje inwentaryzacji

Wartości domyślne dla inwentaryzacji można zapisać za pomocą aplikacji Rodzaje inwentaryzacji. Ponadto, metoda inwentaryzacji w rodzaju inwentaryzacji określa, czy z danym rodzajem inwentaryzacji mają być przetwarzane Inwentaryzacje ciągłe czy Inwentaryzacje na dzień bilansowy.

Korzystając z różnych rodzajów inwentaryzacji, można osiągnąć podziały organizacyjne, takie jak proste podział inwentarzu w różnych lokalizacjach.

Inwentaryzacja

Inwentaryzacja może obejmować wszystkie stany magazynowe artykułu z powiązanymi arkuszami inwentaryzacyjnymi lub tylko te zapasy artykułów, które spełniają określone kryteria wyboru. Jeśli inwentaryzacja zawiera zarówno nieustrukturyzowanych magazynach, jak i strefach magazynowych, należy wygenerować co najmniej dwa arkusze inwentaryzacyjne.

Gdy inwentaryzacja jest wprowadzana w aplikacji Inwentaryzacja, dokonywane są również ustawienia dotyczące dalszego przetwarzania inwentaryzacji i jej arkuszy inwentaryzacyjnych. Określa się, m. in. czy ilości docelowe są wyświetlane na liście zliczania zapasów, czy wykonywane są potwierdzenia dodatkowe lub bezwzględne oraz czy wymagane są indywidualne potwierdzenia.

Inwentaryzacja na dzień bilansowy

W metodzie inwentaryzacji Inwentaryzacja na dzień bilansowy, zapasy są poddawane spisowi z natury w okresie 10 dni przed lub po dniu bilansowym. Wszystkie zapasy, które mają zostać policzone, muszą zostać uwzględnione na arkuszach inwentaryzacyjnych. Można to osiągnąć za pomocą ustawienia Do tej pory nie uwzględniono w okresie obrachunkowym w polu Ustawienie spisu z natury podczas generowania arkuszy inwentaryzacyjnych. Ustawienia Dodatnie zapasy, Stan zerowy i Puste miejsca składowania mają na celu jedynie uproszczenie inwentaryzacji ciągłej.

Inwentaryzacja ciągła

Metoda inwentaryzacji Inwentaryzacja ciągła jest jedną z uproszczonych procedur inwentaryzacyjnych. W przypadku tej metody inwentaryzacji, spis z natury nie jest przeprowadzany na dzień bilansowy, ale na bieżąco, w dogodnym z punktu widzenia spółki terminie, jednak nie rzadziej niż raz w roku obrotowym. Stan zapasów ustalany jest wówczas na dzień bilansowy w oparciu o zapasy zarządzane w systemie. Metoda ta jest wybierana w przypadku, gdy przeprowadzenie inwentaryzacji na dzień bilansowy nie jest możliwe ze względów technicznych i organizacyjnych.

Korzystając z inwentaryzacji ciągłej, wysokie wydatki, które w przeciwnym razie wystąpiłyby w niektórych momentach, mogą zostać wyrównane poprzez rozłożenie procesów spisu z natury w ciągu roku obrotowego.

Dalsze uproszczenie można osiągnąć, używając ustawienia Stan zerowy lub Puste miejsca składowania w polu Uwzględnienie stanu zapasów, aby wyświetlić listy zliczania zapasów z zerowymi zapasami. Jeśli zostały one sprawdzone i nie znaleziono żadnych zapasów, ilości należy po prostu potwierdzić. Ponadto, nie należy jednak zapominać, że przynajmniej na koniec tego samego okresu i przed zakończeniem tej samej inwentaryzacji przynajmniej wszystkie kwalifikujące się zapasy zostały policzone raz. Można to osiągnąć za pomocą ustawienia Do tej pory nie uwzględniono w okresie obrachunkowym. Oznacza to, że zapasy, które nie zostały jeszcze policzone i które spełniają kryteria wyboru inwentaryzacji, są uwzględniane na listach liczenia zapasów. Sam spis z natury należy postrzegać jako nawias wokół arkuszy inwentaryzacyjnych. W związku z tym nie można go zakończyć, dopóki wszystkie zapasy, które mają zostać policzone, nie zostaną uwzględnione na co najmniej jednym z powiązanych arkuszy inwentaryzacyjnych.

Generowanie arkuszy inwentaryzacyjnych

Po utworzeniu listy wyboru zapasów w aplikacji Inwentaryzacje określane są wszystkie zapasy artykułów spełniające określone kryteria wyboru. Określenie odbywa się zawsze w bieżącym czasie.

Zapas, który ma zostać policzony, może zostać uwzględniony tylko raz w inwentaryzacji i na arkuszu inwentaryzacyjnym. Zapasy, które spełniają kryteria wyboru, ale są już zawarte w innych inwentaryzacjach i arkuszach inwentaryzacyjnych, które nie zostały zakończone, można dodać jako pozycje informacyjne. W tym celu dostępna jest funkcja Utwórz pozycje informacyjne. Pozycji informacyjnych nie można potwierdzić i są one używane wyłącznie w celu dostarczenia informacji o całkowitej ilości zapasów w ramach kryteriów wyboru.

Każdy zapas jest zwykle wymieniony jako oddzielna pozycja na arkuszu inwentaryzacyjnym. Jednostka ładunkowa jest wymieniona jako taka na arkuszach inwentaryzacyjnych tylko wtedy, gdy nie została rozbita, tj. jeśli nie ma statusu Zawartość nieznana. Jeśli zapas należy do jednostki ładunkowej, która nie zawiera żadnych artykułów lub specyfikacji, dla całej jednostki ładunkowej tworzona jest pozycja inwentaryzacyjna z kilkoma podpozycjami. Jeśli istnieje kilka zapasów dla magazynu lub pojemnika magazynowego bez jednostki ładunkowej przechowywanej w miejscu (miejsce bez artykułów lub bez specyfikacji), tworzone są pojedyncze pozycje inwentaryzacyjne. Jeśli te zapasy znajdują się również na środku załadunku, tworzony jest dodatkowy element inwentaryzacji ze specyfikacją środka załadunku (bez artykułu/specyfikacji).

Liczba pozycji inwentaryzacyjnych na arkuszu inwentaryzacyjnym jest określana przez ustawienia podczas tworzenia inwentaryzacji. Każdy arkusz inwentaryzacyjny może być edytowany i wysyłany osobno. Jeśli funkcja Wyświetl ilości docelowe jest aktywna dla inwentaryzacji, to ustalone stany magazynowe pozycji są wyświetlane jako ilości docelowe na arkuszach inwentaryzacyjnych.

W przypadku magazynów ustrukturyzowanych, wszystkie otwarte procesy magazynowe, które zawierają rezerwacje miejsc składowania, powinny zostać zakończone przed otwarciem arkusza inwentaryzacyjnego. Zasadniczo, są to otwarte zlecenia magazynowe, niedokończone dyspozycje magazynowe i otwarte przyporządkowania miejsc składowania.

Poniższe warunki muszą zostać spełnione, aby arkusze inwentaryzacyjne zawierały możliwie najbardziej aktualne informacje i mogły zostać otwarte.

Ani zapasy, ani rezerwacje nie mogą być zmieniane dla miejsc składowania znajdujących się na otwartych arkuszach inwentaryzacyjnych: Miejsce składowania są zablokowane przez cały czas trwania inwentaryzacji.

Przykładowo, blokada miejsca składowania ma wpływ na prawie wszystkie procesy dla danych miejsc składowania:

- Tworzenie nowych dyspozycji magazynowych i zleceń magazynowych

- Zmiana informacji o miejscu składowania na zablokowane miejsce składowania

- Tworzenie przyporządkowań miejsc składowania w przyjęciu towaru

- Przechowywanie ręcznych transakcji magazynowych

Dozwolone jest jedynie potwierdzanie otwartych zleceń magazynowych i tworzenie zleceń magazynowych na podstawie dyspozycji magazynowej lub przyporządkowania miejsca składowania do dokładnych danych miejsca składowania. Procesy te powinny jednak zostać zakończone przed otwarciem arkusza inwentaryzacyjnego.

Miejsca składowania są blokowane w momencie otwarcia arkusza inwentaryzacyjnego. Blokady są usuwane po zamknięciu lub usunięciu listy. Podczas zamykania, po zaksięgowaniu wszystkich różnic inwentaryzacyjnych, serwer logistyki magazynowej zmienia status arkusza inwentaryzacyjnego i ponownie zwalnia miejsca składowania.

Jeśli pozycje inwentaryzacyjne są dodawane ręcznie do arkusza inwentaryzacyjnego, powiązane szczegóły dotyczące miejsc składowania są przesyłane do serwera logistyki magazynu, który następnie blokuje miejsca składowania.

Zwykłe strefy magazynowe nie są blokowane. Jeśli miejsce składowania posiada pola odkładcze, wszystkie pola odkładcze są blokowane w tym samym czasie.

Zapasy w nieustrukturyzowanych magazynach są blokowane według tego samego schematu, tj. według artykułu/właściciela zapasu/magazynu.

Rejestrowanie i raportowanie zapasów

Po otwarciu arkusza inwentaryzacyjnego, zapasy są fizycznie rejestrowane. Znalezione ilości zapasów są zazwyczaj wprowadzane do arkuszy inwentaryzacyjnych na miejscu, a następnie rejestrowane i raportowane w aplikacji Arkusze inwentaryzacyjne.

W przypadku znalezienia zapasów, które nie są wymienione na arkuszu inwentaryzacji, należy je wprowadzić ręcznie za pomocą edytora pozycji.

Raportowanie jednostek ładunkowych

Jednostki ładunkowe można potwierdzić na kilka sposobów:

- Jednostka ładunkowa jest w pełni dostępna

Jeśli zawartość jednostki ładunkowej przedstawiona na arkuszu inwentaryzacyjnym jest zgodna z rzeczywistą zawartością, wówczas kompletną jednostkę ładunkową można potwierdzić w aplikacji Arkusze inwentaryzacyjne. Inwentaryzacja tej jednostki ładunkowej jest wówczas zakończona.

- Jednostka ładunkowa jest częściowo dostępna

Jeśli jednostka ładunkowa zostanie naruszona lub jeśli jednostka ładunkowa jest otwartym środkiem załadunku, wówczas zawartość jednostki ładunkowej może być liczona i raportowana na poziomie artykułu lub specyfikacji. W tym celu można otworzyć aplikację Tryb korekty jednostki ładunkowej w aplikacji Arkusze inwentaryzacyjne za pomocą przycisku [Koryguj jednostki ładunkowe] w celu zarejestrowania odchyleń. Po zapisaniu jednostki ładunkowej, zmiany są zgłaszane z powrotem do inwentaryzacji. Zmiany wchodzą jednak w życie dopiero po zamknięciu arkusza inwentaryzacyjnego i wygenerowaniu transakcji korekt.

Jeśli w jednostce ładunkowej zostaną znalezione nowe artykuły, specyfikacje lub jednostki ładunkowe, które nie są posiadają jeszcze jednostki ładunkowej, wówczas można wprowadzić dla nich nową pozycję za pomocą edytora pozycji. Nowa pozycja pozostaje widoczna w trybie korekty tylko do momentu zakończenia inwentaryzacji. Pracownikiem liczącym zmiany w jednostkach ładunkowych nie jest pracownik w polu Pracownik inwentaryzacji, ale pracownik, do którego przypisany jest aktywny użytkownik.

Więcej informacji na temat aplikacji Tryb korekty jednostki ładunkowej można znaleźć w dokumentacji Tryb korekty jednostki ładunkowej.

- Brak jednostki ładunkowej

Jeśli kompletna jednostka ładunkowa nie zostanie znaleziona podczas inwentaryzacji, wówczas może zostać zaraportowane jako niedostępna w aplikacji Arkusze inwentaryzacyjne. Ta jednostka ładunkowa nie może być już otwarta w trybie korekty.

- Znaleziono nową jednostkę ładunkową

Nowe jednostki ładunkowe, które nie są wymienione na arkuszu inwentaryzacyjnym, można wprowadzić w edytorze pozycji aplikacji Arkusze inwentaryzacyjne.

Wyszukiwanie inwentaryzacji

Różnice między określonymi ilościami docelowymi a fizycznie zarejestrowanymi ilościami rzeczywistymi nazywane są różnicami inwentaryzacyjnymi. Różnice inwentaryzacyjne mogą być spowodowane na przykład zmniejszeniem się zapasów, kradzieżą lub nieprawidłowymi transakcjami. Aplikacja zapytań Lista: Inwentaryzacja można wyszukiwać stany magazynowe i pozycje arkusza inwentaryzacyjnego według różnych kryteriów.

Różnice wartości mogą być również analizowane za pomocą aplikacji. Jeśli podczas analizy zostaną zidentyfikowane znaczące różnice w zapasach, można powtórzyć rejestrację danych zapasów, np. w celu wykluczenia błędów w rejestracji.

Wypełnianie list inwentaryzacyjnych i inwentaryzacji

Po potwierdzeniu wszystkich pozycji arkusza inwentaryzacyjnego można ją zamknąć za pomocą akcji [Zamknij arkusz inwentaryzacyjny] w aplikacji Arkusze inwentaryzacyjne. Transakcje magazynowe z procesu księgowania Korekta są generowane automatycznie dla zgłoszonych różnic inwentaryzacyjnych. Różnica inwentaryzacyjna jest obliczana dla każdej pozycji jako różnica między rzeczywistą ilością zgłoszoną a ilością docelową. Jeśli ilości te są takie same, nie jest generowana żadna transakcja magazynowa.

Podczas ręcznego wprowadzania nowych pozycji arkusza inwentaryzacyjnego, zapas określony w momencie pierwszego zapisania nowej pozycji arkusza inwentaryzacyjnego jest zapisywany jako ilość docelowa.

W celu zmniejszenia liczby istotnych dla wyceny transakcji korygujących, ilości różnic są najpierw przenoszone do strefy różnic inwentaryzacyjnych w ustrukturyzowanych magazynach. Jeśli zamierzona ilość znajduje się w innym magazynie podczas fizycznego wprowadzania zapasów, dwie ilości różnic przeniesione do strefy różnic inwentaryzacyjnych wzajemnie się znoszą. Oznacza to, że pozostaje tylko jedna ilość różnic dla magazynu dla każdego artykułu i specyfikacji. Ta ilość różnic jest następnie przyjmowana lub wydawana z magazynu, w zależności od tego, czy suma różnic inwentaryzacyjnych ma znak dodatni czy ujemny.

Ze względu na to, że otwarte arkusze inwentaryzacyjne nie są ani źródłami zapotrzebowania, ani nie źródłami pokrycia zapotrzebowania, nie mają one wpływu na obliczanie dostępności ani rezerwacje. Niemniej jednak, transakcje magazynowe, które są generowane, gdy arkusze inwentaryzacyjne są zamknięte, otrzymują dane o dostępności i, jeśli ma to zastosowanie, dane o rezerwacjach (podobnie jak wszystkie inne transakcje magazynowa).

Dopóki transakcje korygujące nie zostaną przetworzone przez właściwy serwer logistyki magazynowej, są one traktowane jako planowane rozchody lub przychody. Jeśli rezerwacje są dozwolone w danym kontekście, dane rezerwacji są również generowane dla transakcji korygujących. Transakcja rozchodu (ujemna różnica inwentaryzacyjna) musi wówczas, podobnie jak wszystkie inne transakcje rozchodu, wykazywać pełną rezerwację zapasów. Jeśli niezarezerwowane zapasy nie są wystarczające dla tej kwestii, rezerwacje zapasów z innych źródeł zapotrzebowania są usuwane, dopóki nie będzie dostępna wystarczająca ilość niezarezerwowanych zapasów; w razie potrzeby można jednak również utworzyć rezerwację nadwyżkową, tak aby rezerwacja zapasów była tworzona w każdym przypadku.

Po przetworzeniu transakcji korekt na serwerze logistyki magazynowej, zarówno dane dotyczące dostępności, jak i rezerwacji są usuwane, podobnie jak w przypadku wszystkich transakcji magazynowych.

Akcja [Zamknij arkusz inwentaryzacyjny] służy do uzupełniania w pełni zaraportowanych arkuszy inwentaryzacyjnych. Akcja [Zamknij inwentaryzację] zamyka arkusze inwentaryzacyjne, które nie zostały jeszcze zakończone i zostały już w pełni potwierdzone, a następnie kończy samą inwentaryzację. Dla tej inwentaryzacji nie można już wygenerować kolejnych arkuszy inwentaryzacyjnych. Ze względu na ustawienie Do tej pory nie uwzględniono w okresie obrachunkowym, system uwzględnia wszystkie istniejące arkusze inwentaryzacyjne lub arkusze w tej inwentaryzacji podczas generowania arkuszy inwentaryzacyjnych, dla których inwentaryzacja służy jako klamra. Niemniej jednak należy zachować ostrożność, zwłaszcza w przypadku inwentaryzacji ciągłej, aby upewnić się, że inwentaryzacja zostanie zakończona dopiero po uwzględnieniu wszystkich zapasów lub miejsc składowania zaplanowanych w tej inwentaryzacji w co najmniej jednym arkuszu inwentaryzacyjnym tego inwentaryzacji. W przeciwnym razie nie można zagwarantować, że wszystkie artykuły lub miejsca składowania zostały uwzględnione.

Wycena inwentaryzacji

Za pomocą aplikacji Wycena inwentaryzacji, zapasy mogą być wycenione bez zmian ilościowych, jak ma to miejsce w przypadku inwentaryzacji. Wycena inwentaryzacji jest zwykle przeprowadzana po inwentaryzacji, ale może być również przeprowadzona niezależnie od niej. Jeśli istnieje wycena inwentaryzacji o tym samym identyfikatorze, wówczas jest ona usuwana podczas tworzenia nowej wyceny inwentaryzacji. Informacje zostają utracone, a wszelkie zaksięgowane zmiany wyceny mogą nie być już możliwe do prześledzenia.

Poniższa ilustracja przedstawia przykładowy proces wyceny inwentaryzacji w systemie ERP:

Wycena inwentaryzacji może zostać wygenerowana dla jednej lub więcej pozycji. Może ona obejmować wszystkie magazyn lub tylko niektóre z nich. Stany magazynowe są wyceniane w określonym dniu wyceny przy użyciu wartości okresu i pomyślnie przetworzonych przez serwer logistyki magazynowej transakcji magazynowych. Ze względu na to, że tylko pomyślnie przetworzone transakcje magazynowe są brane pod uwagę przy obliczaniu wyceny inwentaryzacji, plik błędnych księgowań powinien być pusty, a serwer logistyki magazynowej powinien przetworzyć wszystkie transakcje magazynowe przed wygenerowaniem wyceny inwentaryzacji. Jest to jedyny sposób, aby zapewnić, że wycena inwentaryzacji jest oparta na możliwie najdokładniejszych danych.

Skład wyceny inwentaryzacji zależy od daty wyceny:

- Data wyceny przypada na początek miesiąca kalendarzowego:

Jeśli data wyceny przypada między 1. a 15. dniem miesiąca kalendarzowego, stosowana jest wartość końcowa z poprzedniego okresu księgowego. Transakcje magazynowe w okresie księgowym z datą księgowania do daty wyceny włącznie są wyceniane według określonej ceny wyceny. Suma wartości na koniec okresu i transakcji magazynowych stanowi wycenę inwentaryzacji.

- Data wyceny przypada na koniec miesiąca kalendarzowego:

Jeśli data wyceny przypada między 16 a 31 dniem miesiąca kalendarzowego, stosowana jest wartość początkowa następnego okresu księgowego. Transakcje magazynowe w okresie księgowym z datą księgowania od (ale nie włączając) daty wyceny są wyceniane według określonej ceny wyceny. Różnica między wartością na koniec okresu a transakcjami magazynowymi stanowi wycenę inwentaryzacji. Jeśli nie ma wartości początkowej dla następnego okresu księgowego, używana jest bieżąca średnia ważona ceny.

Wycena inwentaryzacji jest zaprojektowana tak, aby okresy księgowe odpowiadały miesiącom kalendarzowym. Jeśli lata obrotowe są podzielone na okresy księgowe w inny sposób, wówczas obliczone wartości są prawidłowe, ale podział może prowadzić do dłuższych czasów reakcji podczas generowania wyceny inwentaryzacji.

Wycena inwentaryzacji opiera się na jednej z następujących cen wyceny:

- Cena rozliczeniowa 1

- Cena rozliczeniowa 2

- Cena rozliczeniowa 3

- Cena rozliczeniowa 4

- Cena rozliczeniowa 5

- Cena średnia

- Cena inwentaryzacji

W aplikacji Wycena inwentaryzacji, ceny wyceny pojawiają się jako wartości domyślne. Jeśli podczas tworzenia wyceny inwentaryzacji określono klucz transakcji z transakcji Korekta, ceny wyceny można zmienić. Aby zmiany były trwałe, wynikające z nich zmiany wyceny muszą zostać zaksięgowane przy użyciu akcji o tej samej nazwie. Dla każdej wprowadzonej nowej ceny wyceny, tworzona jest odpowiednia transakcja magazynowa, która zmienia cenę średnią o różnicę między wartością domyślną a nową wprowadzoną ceną. Jeśli data wyceny należy do okresu księgowego, którego nie można zaksięgować, w pliku błędnych księgowań tworzony jest odpowiedni wpis.

Więcej informacji można znaleźć w dokumentacji Wycena stanów magazynowych.