Przegląd tematu

Wszystkie podmioty gospodarcze są prawnie zobowiązane do płacenia określonych podatków bezpośrednich i pośrednich. Jednym z najważniejszych podatków pośrednich dla firmy jest podatek od wartości dodanej (VAT), podatek od sprzedaży. Księgowość finansowa oblicza podatek VAT od wszystkich przychodów i odlicza od niego podatek naliczony podlegający odliczeniu (za usługi powiązane). W przypadku wszystkich zamówień towarów oraz wynikających z nich faktur od dostawców i klientów kwoty podatku muszą zostać prawidłowo obliczone, a następnie przekazane do księgowości finansowej. Kwoty podatku są tam dalej przetwarzane i wykazywane w różnych deklaracjach VAT.

Oprócz podatków pośrednich, które spółki muszą płacić, należy również płacić podatki bezpośrednie (podatki dochodowe). Podatki dochodowe dla firm obejmują podatek dochodowy od osób prawnych i podatek akcyzowy. Podatki dochodowe nie zostały już omówione w tym dokumencie.

Aby upewnić się, że podatek VAT jest prawidłowo obliczany i płacony, różne procesy związane z podatkami muszą być również przedstawione na ilustracjach procesów ERP w Comarch ERP Enterprise:

- Określenie kodu podatkowego ze stawką podatkową i kategorią obowiązującą dla zakończenia zamówienia lub pozycji zamówienia

- Obliczanie kwot podatku obowiązujących dla zamówienia i pozycji zamówienia oraz do zafakturowania na fakturach klienta i dostawcy na podstawie kodu podatkowego

- Przypisanie kwot podatku do odpowiednich dokumentów, takich jak faktury od dostawców i klientów

- Przekazywanie odpowiednich danych do księgowości finansowej, tak aby można było obliczyć i zapłacić faktycznie naliczone podatki

- Reprezentacja w formularzach podatkowych specyficznych dla danego kraju

Procesy te, mające znaczenie dla ustalania podatku VAT, są wygodnie mapowane w Comarch ERP Enterprise z wieloma aplikacjami:

- Kody podatkowe

- Klasyfikacje

- Przyporządkowania podatku

- Zwolnienia podatkowe

Kody podatkowe określają konkretną stawkę podatku dla określonej kategorii podatkowej, takiej jak podatek naliczony lub VAT. W Comarch ERP Enterprise kody podatkowe nie są bezpośrednio przypisane do zamówienia, części lub pozycji. Zamiast tego przypisywane są klasyfikacje podatkowe, które grupują wiele podmiotów gospodarczych (takich jak partnerzy lub pozycje) w odniesieniu do podatków. Wykorzystanie klasyfikacji podatkowych ma tę zaletę, że przypisywane są jednolite kody podatkowe i możliwa jest jednorazowa zmiana dla grupy podmiotów gospodarczych. Zwolnienia podatkowe mogą być również zapisywane w Comarch ERP Enterprise i uwzględniane przy ustalaniu podatku.

W niniejszej dokumentacji opisano w skrócie procesy niezbędne do ustalenia podatku i związane z nimi aplikacje. Wykorzystano również przykład, aby opisać, w jaki sposób można utworzyć odpowiednie dane podstawowe do ustalenia podatku. Opis ten zawiera obszerne przykłady dla fikcyjnej firmy w Niemczech. Szczegółowo opisano, w jaki sposób można analizować i grupować podatkowe zdarzenia biznesowe, a następnie optymalnie tworzyć i przypisywać kod podatkowy i klasyfikacje dla swojej firmy.

Szczegółowe informacje na temat struktury i działania aplikacji wykorzystywanych do ustalania podatku można znaleźć w dokumentacjach tych aplikacji.

Wyjaśnienie

Procesy opisane w niniejszej dokumentacji w żaden sposób nie zastępują konsultacji podatkowych ani oceny procesów ERP przez doradcę podatkowego. Stanowią one jedynie instrukcje dotyczące wprowadzania danych niezbędnych w odpowiednich aplikacjach oraz pomoc w zakresie funkcji dostępnych w Comarch ERP Enterprise.

Definicje terminów

- Podatki — podatki to daniny pobierane przez państwo. Wszystkie podmioty gospodarcze są prawnie zobowiązane do płacenia określonych podatków bezpośrednich i pośrednich.

Podatki bezpośrednie obejmują podatek od zysków. Oblicza się go od całkowitego dochodu pomniejszonego o wydatki poniesione na dochód. W zależności od formy prawnej i rodzaju zdarzeń gospodarczych spółka może podlegać podatkowi dochodowemu, podatkowi od osób prawnych, podatkowi od aktywów biznesowych lub gminnemu podatkowi od działalności gospodarczej. Dane, na podstawie których obliczane są podatki bezpośrednie, są rejestrowane i zestawiane w zarządzaniu finansami w bilansie oraz rachunku zysków i strat (sprawozdaniach finansowych).

Jednym z najważniejszych podatków pośrednich dla firmy jest podatek od wartości dodanej (VAT), podatek od sprzedaży. Firmy mają prawo do odliczenia podatku naliczonego, tj. odliczenia kwot VAT (podatku naliczonego), które inne firmy naliczyły im za zakupy podlegające podatkowi obrotowemu. Księgowość finansowa musi przetwarzać (kompensować) kwoty podatku dla wszystkich transakcji biznesowych oraz wynikających z nich faktur przychodzących i wychodzących. Są one uwzględniane na przykład w różnych powiadomieniach VAT, takich jak miesięczne zawiadomienia o przedpłacie, roczna deklaracja VAT i raport podsumowujący. - Kody podatkowe — kod podatkowy stanowi połączenie kategorii podatkowej i stawki podatkowej. Współczynnik podatkowy określa konkretną stawkę podatkową dla konkretnej kategorii podatkowej, takiej jak podatek naliczony lub VAT.

- Kategoria podatkowa — kategoria podatkowa wskazuje zamierzony cel kodu podatkowego. W logistyce magazynowej istnieją następujące kategorie podatkowe:

- Podatek od wartości dodanej,

- Podatek naliczony,

- Dostawa wewnątrzwspólnotowa,

- Zakupy wewnątrzwspólnotowe.

Comarch ERP Enterprise moduł Rachunkowość rozróżnia i wykorzystuje również inne kategorie podatkowe. Są one wymagane do oficjalnego raportowania podatku VAT, czasami z zasadami specyficznymi dla danego kraju.

- Klasyfikacje podatkowe — klasyfikacje podatkowe grupują wiele podmiotów gospodarczych (takich jak partnerzy lub pozycje) w odniesieniu do podatków. Służą one do określania kodów i stawek podatkowych. Korzystanie z klasyfikacji podatkowych ma tę zaletę, że ten sam kod podatkowy można przypisać do grupy podmiotów gospodarczych i kod ten można zmienić dla wszystkich podmiotów jednocześnie.

Klasyfikacje podatkowe mogą być rejestrowane w aplikacji Klasyfikacje dla typów transakcji, partnerów i pozycji. - Przyporządkowanie podatku — przyporządkowanie podatkowe to zależne od czasu i jurysdykcji mapowanie kodu podatkowego na kombinację klasyfikacji podatkowych, które są istotne dla obliczania podatków. Klasyfikacje podatkowe umożliwiają jednolite przypisanie grupy podmiotów gospodarczych (takich jak partnerzy lub pozycje) do tego samego kodu podatkowego.

- Zwolnienia podatkowe — rządy przyznają zwolnienia podatkowe podmiotom gospodarczym, gdy spełnione są określone kryteria podmiotowe lub przedmiotowe. Zwalnia to podmiot gospodarczy z całości lub części prawnego obowiązku podatkowego. Zwolnienia podatkowe mogą być przyznawane na określony czas lub kwoty. Są one ważne co najwyżej przez jeden rok kalendarzowy.

Zwolnienia podatkowe są rejestrowane dla niektórych partnerów, a następnie wprowadzane do obliczeń stawek i kwot podatkowych.

Procesy i zastosowania

Poniżej opisano procesy obliczania podatku VAT w Comarch ERP Enterprise i związane z nimi aplikacje.

Kody podatkowe są używane do określania kwot VAT obowiązujących dla zamówienia i tych, które mają być zafakturowane na fakturach dostawcy i klienta. Określają one konkretną stawkę podatku dla określonej kategorii podatkowej, takiej jak podatek naliczony lub VAT. W Comarch ERP Enterprise kody podatkowe nie są bezpośrednio przypisywane do zamówienia, kontrahenta lub pozycji. Zamiast tego przyporządkowywane są klasyfikacje podatkowe.

Klasyfikacje mogą być przypisywane podmiotom gospodarczym, takim jak partnerzy lub przedmioty. Dane są kompilowane do wszelkich analiz na podstawie tych przypisań. Klasyfikacje podatkowe grupują wiele podmiotów gospodarczych w odniesieniu do podatków.

Klasyfikacje podatkowe mają tę zaletę, że jednolite kody podatkowe są przypisywane i zmieniane raz dla grupy podmiotów gospodarczych.

Przyporządkowanie podatkowe to zależne od czasu i jurysdykcji mapowanie kodu podatkowego w kombinacji klasyfikacji podatkowych, które są istotne dla obliczania podatków. Pojedyncza klasyfikacja podatkowa lub kombinacja wielu klasyfikacji podatkowych może mieć przyporządkowany kod podatkowy w przyporządkowaniu podatkowym. Następujące klasyfikacje podatkowe mogą mieć przyporządkowany kod podatkowy:

- Klasyfikacja podatkowa typu transakcji (w sprzedaży),

- Wychodząca klasyfikacja podatkowa odbiorcy dostawy w module Sprzedaż lub przychodząca klasyfikacja podatkowa partnera dostawy w module Zakup

- Wychodząca klasyfikacja podatkowa odbiorcy faktury w module Sprzedaż lub przychodząca klasyfikacja podatkowa strony fakturującej w module Zakup

- Klasyfikacja podatkowa pozycji

Kody podatkowe

Informacje zapisane w aplikacji Kody podatkowe służą do określenia konkretnego wykorzystania stawki podatkowej. Comarch ERP Enterprise decyduje o kodzie podatkowym zgodnie z jego wykorzystaniem według kategorii podatkowej i poziomu procentowego (stawki podatkowej). Stawki podatkowe „pełne” i „obniżone” są normalne na różnych poziomach w zależności od lokalnego prawa. W zarządzaniu zapasami Comarch ERP Enterprise istnieją następujące kategorie podatkowe:

- Podatek od wartości dodanej

- Podatek naliczony

- Dostawa wewnątrzwspólnotowa

- Zakup wewnątrzwspólnotowy

W niektórych krajach ta różnica według kategorii i stawki podatkowej nie jest wystarczająca, ponieważ dla tej samej kombinacji stawki i kategorii podatkowej należy wprowadzić różne kody podatkowe.

W krajach UE: Różne kody podatkowe dla przejęć w UE:

Różne kody podatkowe, które są jednak takie same pod względem procentu i kategorii podatkowej, nie muszą być tworzone osobno dla dokumentu wyjściowego klienta lub dostawcy w Comarch ERP Enterprise, ponieważ dokument wyjściowy działa również na podstawie tych kodów podatkowych. Jednak w księgowości finansowej Comarch ERP Enterprise różnica w tych kodach podatkowych jest niezbędna, aby deklaracje VAT mogły być tworzone poprawnie.

Specjalne ustawienia, przypisania i definicje można znaleźć w dokumentach dotyczących rachunkowości finansowej.

Klasyfikacje podatkowe

Klasyfikacje podatkowe są definiowane w aplikacji Klasyfikacje dla typów transakcji, partnerów i pozycji. Kody podatkowe są następnie przypisywane do klasyfikacji podatkowej w aplikacji Przyporządkowania podatkowe. W ten sposób można zdefiniować i określić stawki podatkowe dla grup obiektów biznesowych.

Klasyfikacja podatkowa pozycji

Pozycje używane w firmie są klasyfikowane pod względem podatkowym zgodnie z klasyfikacją podatkową pozycji. W sektorze europejskim podział towarów i usług odbywa się według „pełnej stawki podatkowej” i „obniżonej stawki podatkowej”. W niektórych sektorach pewne towary są również zwolnione z podatku.

Klasyfikacja odbywa się na podstawie rozporządzeń obowiązujących w danym kraju dla danej organizacji finansowej. Wymagane klasyfikacje podatkowe pozycji są definiowane w aplikacji Klasyfikacje. Następnie w aplikacji Artykuły, w widoku Rachunkowość, każdego artykułu przypisywana jest klasyfikacja podatku naliczonego w celu obliczenia podatku naliczonego wykorzystywanego w module Zakup oraz klasyfikacja VAT w celu obliczenia podatku VAT wykorzystywano w module Sprzedaż.

Klasyfikacja podatkowa partnera

Klasyfikacje podatkowe partnerów mogą odnosić się do geograficznego podziału partnera, na przykład kraj – region UE – kraj trzeci. Mogą również obejmować określone aspekty podatkowe partnera, takie jak „rolnik” nieruchomości lub podstawowe zwolnienie podatkowe partnera. Wymagane klasyfikacje podatkowe partnerów są definiowane w aplikacji Klasyfikacje i przypisywane do partnerów.

Klasyfikacje podatkowe partnerów są przypisywane w aplikacji Partnerzy, w widoku Rachunkowość do klientów i dostawców, którzy są również wykorzystywani jako zobowiązania lub należności. Klasyfikacja podatkowa partnera jest zapisywana dla zobowiązań w polu Klasyfikacja kont partnera, a dla należności w polu Klasyfikacja podatku należnego.

Klasyfikacje podatkowe są następnie wykorzystywane w Przyporządkowania podatku w kolumnie Klasyfikacja partnerów/odbiorców dostawy, a także w Klasyfikacja odbiorców/wystawców faktur, gdzie każdemu z nich przyporządkowywany jest kod podatkowy.

Obowiązujące poziomy priorytetu można znaleźć w sekcjach Przyporządkowania podatków i Określanie stawek podatkowych.

Klasyfikacja podatkowa typu transakcji

Klasyfikacje podatkowe typu transakcji mają najwyższy priorytet. Klasyfikacje podatkowe typu transakcji mogą być przypisane do zleceń sprzedaży określonych wyłącznie przez typy zamówień sprzedaży lub bezpośrednio do poszczególnych pozycji zamówień sprzedaży. Za pomocą klasyfikacji typu transakcji można zmapować wyjątki podatkowe w Comarch ERP Enterprise, w których kontrolowane są „normalne” sytuacje podatkowe zmapowane z klasyfikacjami partnerów i pozycji w przyporządkowaniach podatkowych.

Przykładami zastosowania są procesy ERP zgodnie z definicją handlu trójstronnego lub zwrot towarów po okresie ponad roku we Włoszech podlegających opodatkowaniu. Wykorzystanie klasyfikacji podatkowej typu transakcji jest opcjonalne.

Klasyfikacje podatkowe typu transakcji są obecnie uwzględniane tylko przy określaniu podatków wychodzących.

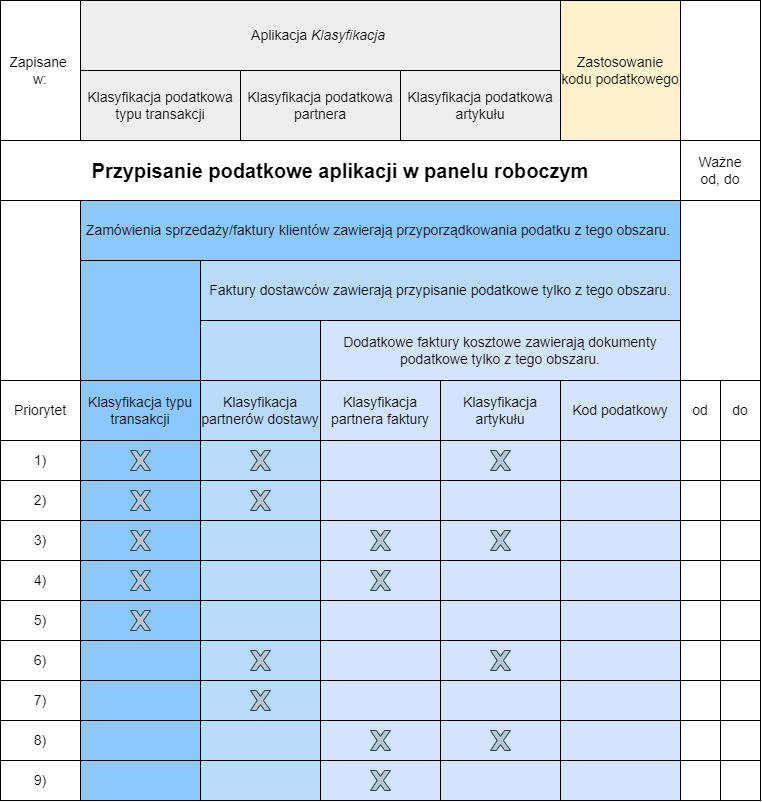

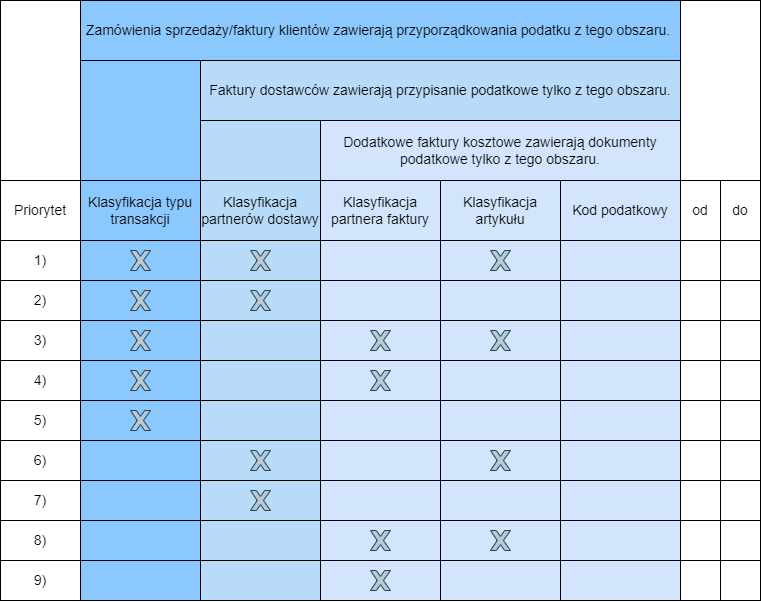

Przyporządkowania podatków

W aplikacji Przyporządkowania podatku kombinacja klasyfikacji podatkowych i przyporządkowania kodów podatkowych do tych kombinacji służy do mapowania automatycznego określenia prawidłowego kodu podatkowego. Z wyjątkiem, każde przyporządkowanie podatku musi zawierać dokładnie jedną z dwóch partnerskich klasyfikacji podatkowych. Może zawierać klasyfikację podatkową pozycji i/lub klasyfikację podatkową typu transakcji. Co więcej, możliwe jest specjalne przyporządkowanie podatku, które zawiera tylko klasyfikację podatkową typu transakcji.

Każda możliwa kombinacja klasyfikacji jest typem przyporządkowania podatkowego, który ma dokładnie jeden określony priorytet.

- Typ transakcji + partner dostawy + artykuł

- Typ transakcji + partner dostawy

- Typ transakcji + odbiorca faktury + artykuł

- Typ transakcji + odbiorca faktury

- Typ transakcji

- Partner dostawy + artykuł

- Partner dostarczający

- Odbiorca faktury + artykuł

- Odbiorca fakturowania

Na każdym poziomie priorytetu można zapisać wiele przyporządkowań podatkowych dla określonego okresu ważności. Poziom priorytetu służy do kontrolowania, które przyporządkowanie podatku ma wyższą wartość i dlatego będzie preferowane do wykorzystania przy ustalaniu podatku.

Możliwe typy przyporządkowania podatku wraz z priorytetami są wymienione w poniższej tabeli, wraz z dokumentami, dla których można ich użyć w razie potrzeby.

Klasyfikacje podatkowe typu transakcji są obecnie uwzględniane tylko przy określaniu podatków wychodzących.

Tabela: Przyporządkowania podatku z priorytetami

Określenie stawek podatkowych

Klasyfikacje podatkowe zapisane bezpośrednio lub pośrednio w zamówieniach i pozycjach zamówień są wykorzystywane do określenia kodu podatkowego i powiązanej procentowej stawki podatkowej.

- Klasyfikacja podatkowa typu transakcji jest wyświetlana w zakładce Ceny w pozycjach zamówienia sprzedaży. Klasyfikacja ta jest akceptowana jako domyślna z typu zamówienia sprzedaży dla całego zamówienia lub bezpośrednio przypisana do poszczególnych pozycji zamówienia. W razie potrzeby można zmienić tę klasyfikację dla poszczególnych pozycji.

- Klasyfikacje podatkowe mające zastosowanie do pozycji i ich odpowiednich partnerów nie są zapisywane bezpośrednio w zamówieniu. Są one wykorzystywane z danych podstawowych partnerów lub pozycji przypisanych do zamówienia.

Określenie kodów podatkowych jest zorientowane na odpowiedniego partnera i jego częściowe wykorzystanie. W sprzedaży wykorzystywany jest odbiorca dostawy i odbiorca faktury, a w zakupach partner dostawy i strona fakturująca.

Przypisania podatkowe są przeglądane w następującej kolejności odpowiadającej przypisaniom podatkowym i/lub poziomom priorytetu:

- Typ transakcji + Partner dostawy/Odbiorca + Artykuł

- Typ transakcji + Partner dostawy/Odbiorca

- Typ transakcji + Strona fakturująca/Odbiorca faktury + Artykuł

- Typ transakcji + Strona fakturująca/Odbiorca faktury

- Typ transakcji

- Partner dostawy/odbiorca + Artykuł

- Partner/odbiorca dostawy

- Strona fakturująca/Odbiorca faktury + Artykuł

- Strona fakturująca/Odbiorca faktury

Jeśli system znajdzie przyporządkowanie podatkowe, które odpowiada dokładnej kombinacji klasyfikacji podatkowych zapisanych bezpośrednio i pośrednio dla zlecenia, używany jest kod podatkowy określony w tym przyporządkowaniu podatkowym. Jeśli nie można znaleźć odpowiedniego przyporządkowania podatkowego, przyporządkowanie podatkowe są uwzględniane w sposób podany poniżej:

- Jeśli klasyfikacja jest zgodna, w pierwszej kolejności stosowane są przyporządkowania podatkowe odpowiednich wyższych poziomów priorytetu.

- Puste wpisy nie są interpretowane jako losowe dla pierwszej znalezionej klasyfikacji:

- Jeśli klasyfikacja typu transakcji nie została zapisana w przyporządkowaniu podatkowym (poziom 6-9), odpowiednie pole jest również puste, wówczas ta pusta wartość nie jest interpretowana jako wartość losowa. W celu określenia podatku to przyporządkowanie podatku jest następnie używane tylko dla tych zadań wsadowych i wynikających z nich faktur klientów, które dokładnie odpowiadają przyporządkowaniu podatku: Również dla tych zleceń nie można zapisać klasyfikacji typu transakcji.

- W związku z tym ma to również zastosowanie do przyporządkowań podatkowych bez klasyfikacji typu transakcji i klasyfikacji partnera dostawy (poziom 8-9): Te przyporządkowania podatku są używane tylko dla tych zamówień sprzedaży i wynikających z nich faktur klienta, dla których nie zapisano klasyfikacji typu transakcji i kontrahenta dostawy.

- Jeśli odpowiednia klasyfikacja zostanie znaleziona na poziomie priorytetu, puste wpisy z klasyfikacjami o niskim priorytecie są interpretowane jako losowe: Jeśli na poziomie 7 zostanie znaleziona pasująca klasyfikacja partnera dostawy, wszelkie zapisane klasyfikacje pozycji są ignorowane

Poszukiwanie odpowiedniego przyporządkowania podatkowego odbywa się w następujący sposób:

- Wyszukiwanie klasyfikacji typów transakcji

Jeśli klasyfikacja typu transakcji jest zapisana w zamówieniu lub fakturze, najpierw wyszukiwane są odpowiednie przyporządkowania podatkowe poziomów od 1 do 5, które zawierają tę klasyfikację typu transakcji.

Jeśli system znajdzie pasującą klasyfikację typu transakcji zgodnie z priorytetami wzdłuż sekwencji sortowania, wówczas odpowiednie przyporządkowania podatkowe są ponownie przeglądane. Są one używane, jeśli system przyporządkowań podatkowych znajdzie przyporządkowania podatkowe z tą klasyfikacją typu transakcji i pasującymi klasyfikacjami dla partnerów i/lub artykułów. W przeciwnym razie klasyfikacje o niskim priorytecie, które nie pasują, są ignorowane. Pierwszy pasujący wpis jest używany zgodnie z sekwencją sortowania według priorytetów, a kwota podatku jest określana zgodnie ze znalezionym przyporządkowaniem podatkowym. Określanie podatku jest następnie kończone.

Jeśli system nie znajdzie żadnej pasującej klasyfikacji typu transakcji, ale została ona zapisana bezpośrednio lub pośrednio w zamówieniu lub fakturze, zostanie wyświetlony odpowiedni komunikat o błędzie. - Wyszukiwanie klasyfikacji partnerów dostawy

Jeśli w zamówieniu lub fakturze nie zapisano klasyfikacji typu transakcji, ale zapisano klasyfikację kontrahenta dostawy, najpierw wyszukiwane są odpowiednie przyporządkowania podatkowe poziomów 6 i 7, które zawierają tę klasyfikację kontrahenta dostawy.

Jeśli system znajdzie pasującą klasyfikację partnera dostawy zgodnie z priorytetami wzdłuż sekwencji sortowania, wówczas odpowiednie przyporządkowania podatkowe są ponownie przeglądane. Są one używane, jeśli system przyporządkowań podatkowych znajdzie przyporządkowania podatkowe z tą klasyfikacją partnera dostawy i pasującymi klasyfikacjami dla partnerów i/lub artykułów. W przeciwnym razie klasyfikacje pozycji o niskim priorytecie, które nie pasują, są ignorowane. Pierwszy pasujący wpis jest używany w sekwencji sortowania, a kwota podatku jest określana zgodnie ze znalezionym przyporządkowaniem podatkowym. Określanie podatku jest następnie kończone.

Jeśli system nie znajdzie żadnej pasującej klasyfikacji partnera dostawy, ale została ona zapisana bezpośrednio lub pośrednio w zamówieniu lub fakturze, zostanie wyświetlony odpowiedni komunikat o błędzie - Wyszukiwanie klasyfikacji partnerów do faktur

Jeśli w zamówieniu lub fakturze nie zapisano typu transakcji ani klasyfikacji kontrahenta dostawy, a zapisano tylko klasyfikację kontrahenta faktury, najpierw wyszukiwane są odpowiednie przyporządkowania podatkowe poziomów 8 i 9, które zawierają tę klasyfikację kontrahenta faktury.

Jeśli system znajdzie pasującą klasyfikację partnera faktury zgodnie z priorytetami wzdłuż sekwencji sortowania, wówczas odpowiednie przyporządkowania podatkowe są przeglądane ponownie. Są one używane, jeśli system znajdzie przyporządkowania podatkowe z tą klasyfikacją partnera faktury i pasującą klasyfikacją artykułu. W przeciwnym razie klasyfikacje pozycji o niskim priorytecie, które nie pasują, są ignorowane. Pierwszy pasujący wpis jest używany zgodnie z sekwencją sortowania a kwota podatku zostanie określona zgodnie ze znalezionym przyporządkowaniem podatku. Następnie ustalanie podatku zostaje zakończone.

Jeśli system nie znajdzie żadnej pasującej klasyfikacji partnera faktury, wyświetlony zostanie odpowiedni komunikat o błędzie.

Faktury od klientów

Następujące cechy są używane do określenia kodu podatkowego dla faktur klienta:

- Kraj strony fakturującej, czyli kraj partnera wewnętrznego, który jest przypisany do bieżącej bazy danych OLTP jako klient OLTP (lub w środowisku wielozakładowym, kraj organizacji finansowej odpowiedzialnej za organizację sprzedaży).

- Klasyfikacja podatkowa typu transakcji z pozycji zamówienia sprzedaży.

- Klasyfikacja podatku wychodzącego z danych finansowych odbiorcy

- Klasyfikacja podatku wychodzącego z danych finansowych odbiorcy

- Klasyfikacja podatku od wartości dodanej z danych finansowych

Faktury od dostawców

Następujące cechy są używane do określenia kodu podatkowego dla faktur dostawcy:

- Kraj odbiorcy faktury, czyli kraj partnera wewnętrznego, który jest przypisany do bieżącej bazy danych OLTP jako klient OLTP (lub w środowisku wielozakładowym, kraj firmy odpowiedzialnej za organizację kupującą).

- Przychodząca klasyfikacja podatkowa z danych finansowych partnera

- Przychodząca klasyfikacja podatkowa z danych finansowych strony fakturującej.

- Klasyfikacja podatku naliczonego z danych finansowych

W przypadku ręcznego tworzenia faktur dostawcy można nadpisać zdefiniowany kod podatkowy.

Podczas tworzenia dodatkowych pozycji kosztów można przypisać pozycje zamówienia do pozycji rozliczeniowych z różnymi partnerami dostawy. W związku z tym w przypadku tych pozycji określenie kodu podatkowego jest zawsze przeprowadzane przy użyciu partnera fakturowania i pozycji. Partner dostawy nie jest używany do określenia. Pole Partner dostawy jest odpowiednio ukryte w widoku dodatkowych kosztów w aplikacji Faktury zakupu.

Zwolnienia podatkowe

Aplikacja Zwolnienia podatkowe służy do zapisywania zwolnień podatkowych opartych na czasie i/lub kwocie, a tym samym do kontrolowania przyporządkowań podatkowych z priorytetem odbiorca głosowy (poziom 8 i 9). Zwolnienia podatkowe dotyczą tylko kontrahentów krajowych. Jeśli istnieje zwolnienie podatkowe dla klienta lub własnej firmy, wówczas klasyfikacja partnera fakturującego zapisana w przyporządkowaniu podatkowym jest zastępowana klasyfikacją zapisaną w aplikacji Zwolnienia podatkowe. Następnie ta klasyfikacja jest używana podczas określania kodu podatkowego

Ponieważ przy ustalaniu kodu podatkowego klasyfikacja kontrahenta dostawy ma wyższy priorytet niż klasyfikacja kontrahenta faktury, zwolnienie podatkowe jest przyznawane tylko wtedy, gdy nie znaleziono kodu podatkowego dla następujących kombinacji klasyfikacji:

- Typ transakcji + partner dostawy + artykuł

- Typ transakcji + partner dostawy

W związku z tym nie wolno wprowadzać żadnych klasyfikacji partnerów dostawy dla klientów krajowych, jeśli chcesz uwzględnić krajowe zwolnienia podatkowe dla swojego klienta.

Poniższa tabela przedstawia przykład przyporządkowania podatku, który pozwala również na uwzględnienie krajowych zwolnień podatkowych:

Tabela: Przyporządkowanie podatku, w tym krajowe zwolnienia podatkowe

| Typ działania | Partner dostarczający | Część faktury | Przedmioty | Kod podatkowy |

| Trójkąt | Trójkąt | |||

| Podatek naliczony UE | Połowa | Połowa zakupów w UE | ||

| Podatek naliczony UE | Pełny | Pełny zakup w UE | ||

| Wejście kraj trzeci | Podatek naliczony 0% | |||

| VAT UE | Dostawa do UE | |||

| VAT kraju trzeciego | VAT 0% | |||

| Krajowy podatek naliczony | Połowa | Połowa podatku naliczonego | ||

| Krajowy podatek naliczony | Pełny | Pełny podatek naliczony | ||

| Krajowy podatek VAT | Połowa | VAT połowa | ||

| Krajowy podatek VAT | Pełny | Pełny VAT | ||

| Podatek naliczony w przypadku leasingu krajowego | Podatek naliczony zwolniony | |||

| Krajowy podatek VAT zwolniony | VAT zwolniony |

Przykłady instrukcji: Tworzenie istotnych danych podstawowych do celów ustalania podatku

Poniżej podano przykład zalecanej procedury tworzenia wszystkich danych podstawowych istotnych dla określenia podatku VAT. Dla lepszego zrozumienia, poniższy opis zawiera obszerne przykładowe dane dla fikcyjnej firmy w Niemczech.

Tworzenie kodu podatkowego

Wszystkie kody podatkowe muszą być najpierw wprowadzone dla różnych zastosowań w aplikacji Kody podatkowe:

- Sprzedaż krajowa

- Sprzedaż zagraniczna

- Sprzedaż, przypadki szczególne

- Zakupy krajowe

- Zakupy zagraniczne

- Zakupy, przypadki szczególne

Kod podatkowy dla sprzedaży krajowej

Wykonując poniższe kroki, można określić kod podatkowy wymagany dla sprzedaży krajowej.

- Należy odpowiedzieć na pytanie, jakie towary i usługi są sprzedawane i rozliczane w firmie

- Należy określić krajowe przyporządkowanie VAT dla tych towarów i usług zgodnie z „pełną stawką”, „obniżoną”, „podatkami specjalnymi” i „wolnymi”.

- Należy sprawdzić, czy dla stawek podatkowych określonych w ten sposób dla deklaracji VAT w Twoim kraju ma być dokonywanych wiele wpisów, a zatem potrzebne jest kilka kodów podatkowych pomimo tych samych stawek podatkowych, na przykład podzielonych według określonych kategorii towarów.

- Należy wprowadzić wszystkie wymagane kody podatkowe w aplikacji Kody podatkowe w kategorii Podatek VAT.

Dla przykładowej spółki wymagany jest następujący kod podatkowy:

Tabela: Kod podatkowy sprzedaży krajowej

| Ordynacja podatkowa | Opis | Kategoria | Procent |

| M01 | VAT z pełną stawką | Podatek od wartości dodanej | 16.00 |

| M02 | Obniżony podatek VAT | Podatek od wartości dodanej | 7.00 |

Kod podatkowy dla sprzedaży zagranicznej

Wykonując poniższe kroki, można określić kod podatkowy wymagany w przypadku sprzedaży za granicę.

- Należy odpowiedzieć na pytanie, gdzie są sprzedawane i rozliczane towary i usługi.

- Należy określić krajowe przypisanie VAT dla tych towarów i usług.

- Należy sprawdzić, czy w Twoim kraju ma być dokonywanych wiele wpisów w deklaracjach VAT dla określonego kodu podatkowego, a zatem, czy potrzebne jest wiele kodów podatkowych pomimo tych samych stawek podatkowych, na przykład podzielonych według niektórych kategorii towarów.

- Należy wprowadzić wymagane kody podatkowe w aplikacji Kody podatkowe.

Poniższy kod podatkowy jest wymagany dla przykładowej niemieckiej spółki z globalnymi relacjami sprzedaży:

Tabela: Kod podatkowy sprzedaży zagranicznej

| Kod podatkowy | Opis | Kategoria | Procent |

| M01 | VAT z pełną stawką | Podatek od wartości dodanej | 16.00 |

| M02 | Obniżony podatek VAT | Podatek od wartości dodanej | 7,00 |

| M03 | VAT kraju trzeciego | Podatek od wartości dodanej | 0.00 |

| M04 | Dostawa do UE | Wewnątrzwspólnotowa dostawa | 0.00 |

Legenda:

XXXX — wymagane kody podatkowe określone w poprzednim kroku

XXXX — wymagany kod podatkowy określony w tym kroku

Kody podatkowe dla szczególnych przypadków sprzedaży

W poniższych krokach można określić, czy wymagany jest kod podatkowy dla specjalnych przypadków sprzedaży.

- Czy w Twojej firmie występują szczególne przypadki sprzedaży wynikające z przepisów podatkowych obowiązujących w Twoim kraju?

- Jeśli tak, czy te szczególne przypadki można zmapować z kodami podatkowymi wprowadzonymi w dokumentach i deklaracjach VAT?

- Jeśli nie jest możliwe mapowanie z wprowadzonymi kodami podatkowymi, wprowadź brakujący kod podatkowy dla szczególnych przypadków.

W naszym przykładzie zakładamy, że nie trzeba mapować żadnych specjalnych przypadków z własnym kodem podatkowym.

Kod podatkowy dla zakupów krajowych

Wykonując poniższe kroki, można określić kod podatkowy wymagany do zakupów krajowych.

- Odpowiedz na pytanie, jakie towary i usługi są kupowane w firmie.

- Określ krajowe przypisanie VAT do towarów i usług według „pełnej stawki”, „obniżonej”, „specjalnych podatków” i „bezpłatnych”.

- Sprawdź, czy w Twoim kraju ma być dokonywanych wiele wpisów w deklaracjach VAT dla określonych stawek podatkowych, a zatem potrzebujesz wielu kodów podatkowych pomimo tych samych stawek podatkowych, na przykład podzielonych według niektórych kategorii towarów.

- Wprowadź wszystkie wymagane kody podatkowe w aplikacji Kody podatkowe jako kategorię Podatek wejściowy.

Dla przykładowej spółki wymagany jest następujący kod podatkowy:

Tabela: Kod podatkowy dla zakupów krajowych

| Ordynacja podatkowa | Opis | Kategoria | Procent |

| M01 | VAT z pełną stawką | Podatek od wartości dodanej | 16.00 |

| M02 | Obniżony podatek VAT | Podatek od wartości dodanej | 7.00 |

| M03 | VAT kraju trzeciego | Podatek od wartości dodanej | 0.00 |

| M04 | Dostawa do UE | Wewnątrzwspólnotowa dostawa | 0.00 |

| V01 | Podatek naliczony z pełną stawką | Podatek naliczony | 16.00 |

| V02 | Obniżony podatek naliczony | Podatek naliczony | 7.00 |

Legenda:

XXXX — wymagane kody podatkowe określone w poprzednim kroku

XXXX — wymagany kod podatkowy określony w tym kroku

Kod podatkowy dla zakupów zagranicznych

Wykonując poniższe kroki, można określić kod podatkowy wymagany do zakupów za granicą.

- Odpowiedz na pytanie, gdzie kupowane są towary i usługi.

- Określ przypisanie VAT do odpowiednich towarów i usług.

- Sprawdź, czy w Twoim kraju ma być dokonywanych wiele wpisów w deklaracjach VAT dla określonego kodu podatkowego, a zatem czy potrzebne jest wiele kodów podatkowych pomimo tych samych stawek podatkowych, na przykład podzielonych według niektórych kategorii towarów.

- Wprowadź wymagane kody podatkowe w aplikacji Kody podatkowe.

Poniższy kod podatkowy jest wymagany dla przykładowej firmy z globalnymi relacjami zakupowymi: Odwoływane są towary i usługi (dostawy) z regionu UE. Odwoływane są również towary i usługi z krajów trzecich. Podatek obrotowy od importu musi zostać zapłacony, a tym samym zmapowany z tytułu importu towarów z krajów trzecich.

Tabela: Kod podatkowy dla zakupów zagranicznych

| Ordynacja podatkowa | Opis | Kategoria | Procent |

| M01 | VAT z pełną stawką | Podatek od wartości dodanej | 16.00 |

| M02 | Obniżony podatek VAT | Podatek od wartości dodanej | 7.00 |

| M03 | VAT kraju trzeciego | Podatek od wartości dodanej | 0.00 |

| M04 | Dostawa do UE | Wewnątrzwspólnotowa dostawa | 0.00 |

| V01 | Podatek naliczony z pełną stawką | Podatek naliczony | 16.00 |

| V02 | Obniżony podatek naliczony | Podatek naliczony | 7.00 |

| Ordynacja podatkowa | Opis | Kategoria | Procent |

| V03 | Podatek naliczony kraj trzeci | Podatek naliczony | 0.00 |

| V04 | Pełna stawka za zakup w UE | Zakupy wewnątrzwspólnotowe | 16.00 |

| V05 | Zmniejszenie zakupów w UE | Zakupy wewnątrzwspólnotowe | 7.00 |

| V06 | Usługi zakupowe UE | Zakupy wewnątrzwspólnotowe | 16.00 |

| V09 | Podatek obrotowy od importu | Podatek naliczony | 0.00 |

Legenda:

XXXX — wymagane kody podatkowe określone w poprzednim kroku

XXXX — wymagany kod podatkowy określony w tym kroku

Kody podatkowe dla szczególnych przypadków w zakupach

W poniższych krokach można określić, czy wymagany jest kod podatkowy dla specjalnych przypadków sprzedaży.

- Czy w Twojej firmie występują szczególne przypadki zakupu w oparciu o przepisy podatkowe obowiązujące w Twoim kraju?

- Jeśli tak, czy te szczególne przypadki można zmapować z kodami podatkowymi wprowadzonymi w bonach i deklaracjach VAT?

- Jeśli nie jest możliwe mapowanie z wprowadzonymi kodami podatkowymi, wprowadź brakujący kod podatkowy dla szczególnych przypadków.

W naszym przykładzie zakładamy, że nie trzeba mapować żadnych specjalnych przypadków z własnym kodem podatkowym.

Tworzenie klasyfikacji podatkowych

Po kodach podatkowych, wszystkie klasyfikacje powiązanych obiektów biznesowych istotnych dla ustalenia podatku muszą zostać wprowadzone w aplikacji Klasyfikacje:

- Klasyfikacje podatkowe pozycji

- Klasyfikacje podatkowe partnerów

- Klasyfikacje podatkowe typów transakcji

Można dowolnie skonstruować wymagane klasyfikacje podatkowe. Klasyfikacje podatkowe muszą być jednak dostosowane do warunków panujących w firmie. W naszym przykładzie dla fikcyjnej firmy dostępne są następujące klasyfikacje.

Tworzenie klasyfikacji podatkowej pozycji

Analiza przykładowej firmy pokazuje, że produkty z przypisaniem „pełnej stawki” i „obniżonej” są kupowane i/lub sprzedawane. Ponadto mapowany jest podatek obrotowy od importu dla zakupów od firm trzecich.

Różnica w klasyfikacji podatkowej pozycji do wykorzystania w sprzedaży lub zakupach nie jest konieczna, ale może zostać uzupełniona w dowolnym momencie.

Przykładowo, w Szwajcarii zakupy podlegają podatkowi naliczonemu od „materiałów i usług” oraz podatkowi naliczonemu od „wymogów operacyjnych i inwestycji”.

W przypadku przykładowej spółki w aplikacji Klasyfikacje należy wprowadzić następujące klasyfikacje podatkowe pozycji.

Tabela klasyfikacji podatkowej pozycji

| Węzeł | Opis |

| F | Pełna stawka |

| R | Zmniejszony |

| IT | Podatek obrotowy od importu |

Tworzenie klasyfikacji podatkowych partnerów

Za pomocą klasyfikacji podatkowych partnerów można zmapować różnice podatkowe dla procesów sprzedaży i zakupów w firmie. Analiza przykładowej firmy pokazuje, że mają miejsce globalne procesy zakupów i sprzedaży, które są obsługiwane fiskalnie w różny sposób w dziale zakupów i sprzedaży oraz w różny sposób w zależności od pochodzenia geograficznego partnera.

W przypadku przykładowej spółki w aplikacji Klasyfikacje należy wprowadzić następujące klasyfikacje podatkowe wspólników.

Tabela klasyfikacji podatkowej partnerów

| Węzeł | Opis |

| DS | Sprzedaż krajowa |

| ES | Sprzedaż w UE |

| ST | Sprzedaż kraj trzeci |

| DP | Zakupy krajowe |

| EP | Zakupy w UE |

| PT | Zakupy w kraju trzecim |

Tworzenie klasyfikacji podatkowej typu transakcji

Za pomocą klasyfikacji podatkowych typu transakcji można mapować różnice fiskalne odbiegające od reguły dla procesów sprzedaży firmy, a nawet zapisywać typy zleceń sprzedaży ze stałą alokacją. Również w zleceniu sprzedaży można określić metodę fiskalną inną niż określona reguła, korzystając z klasyfikacji podatkowej typu transakcji dla każdej pozycji indywidualnie.

Określanie przyporządkowań

Aplikacja Przyporządkowania podatku standaryzuje wpisy w aplikacjach Kod podatkowy i Klasyfikacje. Dzięki połączeniu klasyfikacji podatkowych dla każdego procesu biznesowego można zapisać wymagany kod podatku, który z kolei służy do automatycznego określania kwot podatku.

Priorytety wymienione w poniższej tabeli mają zastosowanie w aplikacji Przyporządkowania podatku. Aby utworzyć przyporządkowania podatkowe, należy rozpocząć od najniższych priorytetów (9) i kontynuować od następnego najwyższego priorytetu.

Dla każdej kategorii przyporządkowania podatkowego (poziom priorytetu), czyli dla każdej możliwej kombinacji kategorii klasyfikacji, można wprowadzić dowolną liczbę określonych przyporządkowań podatkowych dla określonych okresów ważności.

Poziomy priorytetów zadań podatkowych

Tabela: Poziomy priorytetów zadań podatkowych

Przypisywanie podatków do sprzedaży krajowej

W przypadku sprzedaży krajowej analiza przykładowej firmy pokazuje, że sprzedawane są towary i usługi z przyporządkowaniami fiskalnymi „pełna stawka” i „obniżona”. Tworzone są dla niej następujące dane podstawowe:

Tabela: Aplikacja Kod podatkowy

| Ordynacja podatkowa | Opis | Kategoria | Procent |

| M01 | VAT z pełną stawką | Podatek od wartości dodanej | 16.00 |

| M02 | Obniżony podatek VAT | Podatek od wartości dodanej | 7.00 |

Tabela: Aplikacja Klasyfikacje -> Klasyfikacje podatkowe pozycji

| Węzeł | Opis |

| F | Pełna stawka |

| R | Zmniejszony |

Tabela: Aplikacja Klasyfikacje -> Klasyfikacje podatkowe partnerów

| Węzeł | Opis |

| DS | Sprzedaż krajowa |

Ponieważ przykładowa spółka zajmuje się handlem materiałami i usługami, dla których obowiązują różne stawki podatkowe, w przypisie podatkowym znajdują się następujące klasyfikacje:

Tabela: Przypisanie podatku do sprzedaży krajowej

| Prio. | Klasyfikacja typów transakcji | Klasyfikacja części dostawy | Klasyfikacja części faktury | Klasyfikacja pozycji | Ordynacja podatkowa |

| 8) | DS | F | M01 | ||

| 8) | DS | R | M02 |

Legenda:

XXXX — przyporządkowanie podatkowe utworzone w poprzednim kroku

XXXX — przyporządkowanie podatkowe utworzone w tym kroku

Przypisywanie podatków do sprzedaży zagranicznej

Analiza przykładowej firmy pokazuje, że towary i usługi są sprzedawane globalnie. Tworzone są dla niej następujące dane podstawowe:

Tabela: Aplikacja Kod podatkowy

| Ordynacja podatkowa | Opis | Kategoria podatkowa | Procent |

| M03 | VAT kraju trzeciego | Podatek od wartości dodanej | 0.00 |

| M04 | Dostawa do UE | Wewnątrzwspólnotowa dostawa | 0.00 |

Tabela: Aplikacja Klasyfikacje -> Klasyfikacje podatkowe partnerów

| Węzeł | Opis |

| ES | Sprzedaż w UE |

| ST | Sprzedaż kraj trzeci |

Ponieważ przykładowa spółka sprzedaje towary i usługi na całym świecie, konieczne stają się własne przypisania dla transakcji w UE i transakcji w krajach trzecich. W tych transakcjach nie ma obecnie rozróżnienia między różnymi stawkami podatkowymi. W związku z tym nie są wymagane żadne specjalne przyporządkowania dla klasyfikacji artykułu. Oznacza to, że chociaż klasyfikacje podatkowe pozycji zostały zapisane dla każdej pozycji w danych masowych pozycji, są one nadczytywane przy ustalaniu podatku.

Zobacz także sekcje Przyporządkowanie podatku i Określenie stawek podatkowych.

Tabela: Przyporządkowanie podatku do sprzedaży zagranicznej

| Prio. | Klasyfikacja typów transakcji | Klasyfikacja części dostawy | Klasyfikacja części faktury | Klasyfikacja pozycji | Ordynacja podatkowa |

| 7) | ES | M04 | |||

| 7) | ST | M03 | |||

| 8) | DS | F | M01 | ||

| 8) | DS | R | M02 |

Legenda:

XXXX — przyporządkowanie podatku utworzone w poprzednim kroku

XXXX — przyporządkowanie podatku utworzone w tym kroku

Przypisywanie podatków do zakupów krajowych

W przypadku zakupów krajowych analiza przykładowej firmy pokazuje, że nabywane są towary i usługi z przyporządkowaniami fiskalnymi „pełna stawka” i „obniżona”. W tym celu tworzone są następujące dane podstawowe.

Tabela: Aplikacja Kod podatkowy

| Ordynacja podatkowa | Opis | Kategoria podatkowa | Procent |

| V01 | Podatek naliczony z pełną stawką | Podatek naliczony | 16.00 |

| V02 | Obniżony podatek naliczony | Podatek naliczony | 7.00 |

Tabela: Aplikacja Klasyfikacje -> Klasyfikacje podatkowe pozycji

| Węzeł | Opis |

| F | Pełna stawka |

| R | Zmniejszony |

Tabela: Aplikacja Klasyfikacje -> Klasyfikacje podatkowe partnerów

| Węzeł | Opis |

| DP | Zakupy krajowe |

Ponieważ przykładowa spółka zajmuje się handlem materiałami i usługami, dla których obowiązują dwie stawki podatkowe, w przypisaniu podatkowym występują następujące klasyfikacje:

Tabela: Przypisanie podatku do zakupów krajowych

| Prio. | Klasyfikacja typów transakcji | Klasyfikacja części dostawy | Klasyfikacja części faktury | Klasyfikacja pozycji | Ordynacja podatkowa |

| 8) | DP | F | V01 | ||

| 8) | DP | R | V02 | ||

| 7) | ES | M04 | |||

| 7) | ST | M03 | |||

| 8) | DS | F | M01 | ||

| 8) | DS | R | M02 |

Legenda:

XXXX — przyporządkowanie podatkowe utworzone w poprzednim kroku

XXXX — przyporządkowanie podatkowe utworzone w tym kroku

Przypisywanie podatków do zakupów zagranicznych

Analiza przykładowej firmy pokazuje, że globalnie kupowane są produkty i usługi z „pełną stawką” i „obniżoną”. W tym celu tworzone są następujące dane podstawowe:

Tabela: Aplikacja Kod podatkowy

| Ordynacja podatkowa | Opis | Kategoria | Procent |

| V03 | Podatek naliczony kraj trzeci | Podatek naliczony | 0.00 |

| V04 | Pełna stawka za zakup w UE | Zakupy wewnątrzwspólnotowe | 16.00 |

| V05 | Zmniejszenie zakupów w UE | Zakupy wewnątrzwspólnotowe | 7.00 |

| V06 | Usługi zakupowe UE | Zakupy wewnątrzwspólnotowe | 16.00 |

| V09 | Podatek obrotowy od importu | Podatek naliczony | 0.00 |

Tabela: Aplikacja Klasyfikacje -> Klasyfikacje podatkowe pozycje

| Węzeł | Opis |

| F | Pełna stawka |

| R | Zmniejszony |

| IT | Podatek obrotowy od importu |

Tabela: Aplikacja Klasyfikacje -> Klasyfikacje podatkowe partnerów

| Węzeł | Opis |

| EP | Zakupy w UE |

| PT | Zakupy w kraju trzecim |

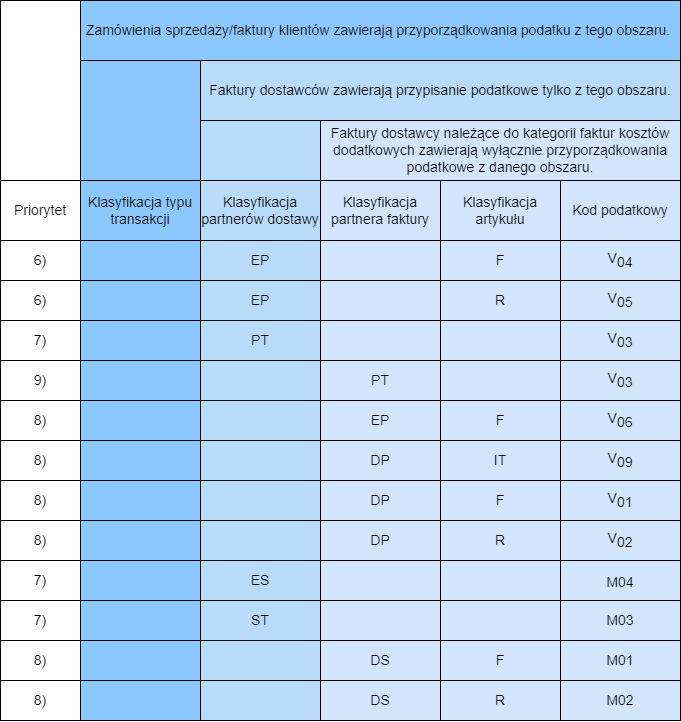

Ponieważ przykładowa firma nabywa towary i usługi, dla których obowiązują dwie stawki podatkowe i różne kategorie podatkowe, w przypisaniu podatkowym występują następujące klasyfikacje. Uwzględniono różne zastosowania: Faktura sprzedaży/klienta, Faktura dostawcy i Dodatkowa faktura kosztowa.

Tabela: Przypisanie podatku do zakupów zagranicznych

Legenda:

XXXX — przyporządkowanie podatku utworzone w poprzednim kroku

XXXX — przyporządkowanie podatku utworzone w tym kroku

Tworzenie zwolnień podatkowych

Poniższe kroki pomogą w ustaleniu, czy potrzebne będą zwolnienia podatkowe.

- Czy w tej spółce występują szczególne przypadki opodatkowania spółki lub jednego z wspólników w oparciu o przepisy podatkowe obowiązujące w danym kraju? Czy Twoja firma lub jeden z Twoich partnerów został całkowicie lub częściowo zwolniony z ustawowego obowiązku podatkowego?

- Jeśli tak, to czy te szczególne przypadki mogą być mapowane poprzez odpowiednie kody podatkowe, klasyfikacje i przypisania?

- Jeśli mapowanie nie jest możliwe z odpowiednimi kodami podatkowymi, klasyfikacjami i przyporządkowanymi, wprowadź brakujące zwolnienia podatkowe dla szczególnych przypadków.

W naszym przykładzie zakładamy, że nie ma potrzeby mapowania specjalnych przypadków ze zwolnieniami podatkowymi.

Podsumowanie

Poniżej podsumowano najważniejsze punkty dotyczące ustalania podatków wykorzystywanych w module Zakup.

Określanie podatku w zakupach

- Do ustalenia prawidłowych stawek podatkowych dla transakcji krajowych wystarczające są przypisania podatkowe na poziomie priorytetu 8 i, jeśli jest to wymagane, 9.

- W przypadku transakcji zagranicznych i mapowania innego partnera dostawy należy użyć przyporządkowań podatkowych o poziomach priorytetu 6 i 7.

- Określenie prawidłowego kodu podatkowego dla faktur dostawcy z kategorii Faktura kosztowa uzupełniająca odbywa się poprzez przypisania podatkowe poziomów priorytetu 8 i 9.

- Kod podatkowy można indywidualnie nadpisać dla każdej pozycji faktury podczas tworzenia faktur dostawcy.

- Przyporządkowania podatkowe dla zwolnień podatkowych związanych z partnerami mogą być ważne dla transakcji krajowych. Zastępują one tylko przyporządkowania podatkowe o poziomie priorytetu 8 lub 9.

- Przyporządkowania podatkowe o poziomach priorytetu od 1 do 5 nie mają żadnego znaczenia dla modułu Zakup.

Określanie podatku w sprzedaży

- Do ustalenia prawidłowych stawek podatkowych dla transakcji krajowych wystarczające są przypisania podatkowe na poziomie priorytetu 8 i, jeśli jest to wymagane, 9.

- W przypadku transakcji zagranicznych i mapowania innego partnera dostawy należy użyć przyporządkowań podatkowych o średnim priorytecie na poziomie 6 i 7.

- Przyporządkowania podatkowe dla zwolnień podatkowych związanych z partnerami mogą być ważne dla transakcji krajowych. Zastępują one jedynie przypisania podatkowe o poziomie priorytetu 8 lub 9.

- Przyporządkowania podatkowe o najwyższym priorytecie od 1 do 5 są używane do mapowania specjalnych przypadków w module Sprzedaż i mogą nadpisywać „normalne przypadki”. Są one używane w typach zamówień lub dla poszczególnych artykułów.