W trakcie odwzorowania procesów biznesowych w organizacji wielofirmowej transakcje biznesowe, które są związane z różnymi firmami, podlegają rozliczeniom wewnętrznym.

W poniższym artykule opisano warunki wstępne oraz procesy rozliczeń wewnętrznych.

Procesy oraz łańcuch dokumentów powiązanych

Transakcje, pomiędzy organizacjami przyporządkowanymi w strukturze organizacyjnej Rachunkowość do różnych firm, podlegają rozliczeniom wewnętrznym w ramach grupy. Następujące dokumenty stanowią źródło rozliczeń wewnętrznych:

- zamówienia sprzedaży

- zamówienia zakupu

- zlecenia dystrybucyjne

- ręczne transakcje magazynowe z operacją księgowania Przeszacowanie

- ręczne transakcje magazynowe z operacją księgowania Przesunięcie

Dane do rozliczeń wewnętrznych dotyczące dokumentów źródłowych, z wyjątkiem zleceń dystrybucyjnych, generowane są automatycznie. W zleceniach dystrybucyjnych są one generowane przy użyciu akcji [Generuj rozliczenie wewnętrzne].

Dane do rozliczeń wewnętrznych oparte są na danych transakcji magazynowych, zamówień sprzedaży, zamówień zakupu lub zleceń dystrybucyjnych. Ponieważ towary nieewidencjonowane jako zapasy (stany magazynowe) nie generują transakcji magazynowych, dane do rozliczeń wewnętrznych takich towarów generowane są z zamówień sprzedaży, zamówień zakupu lub zleceń dystrybucyjnych.

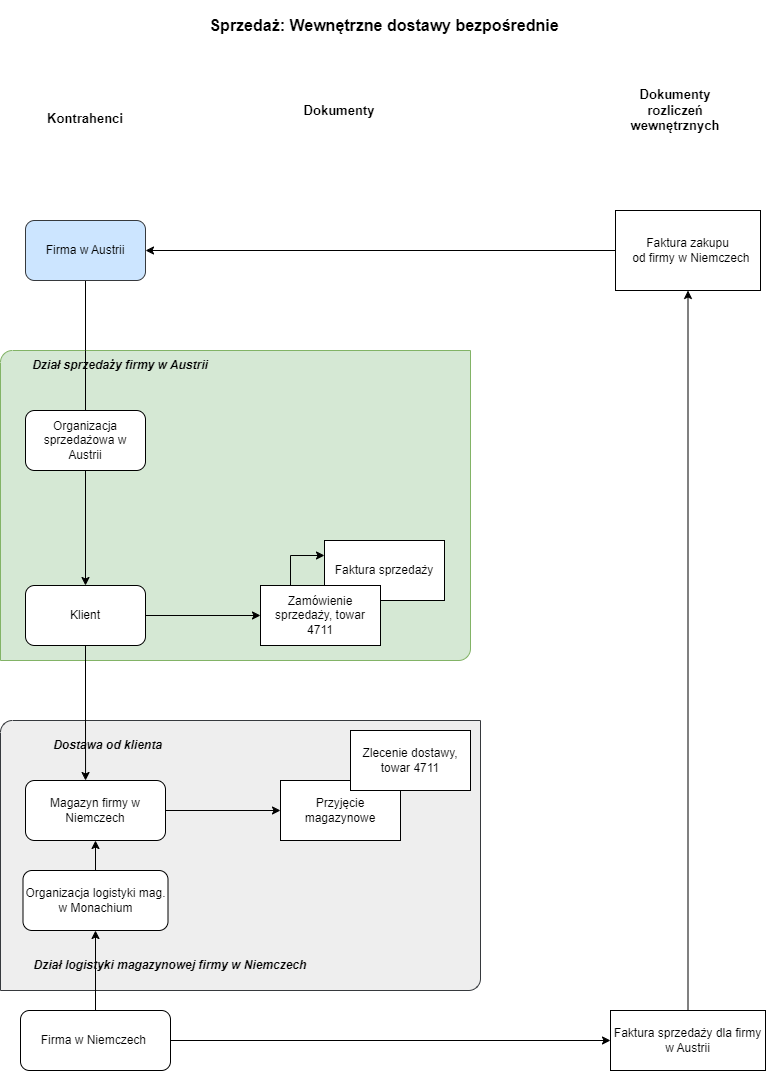

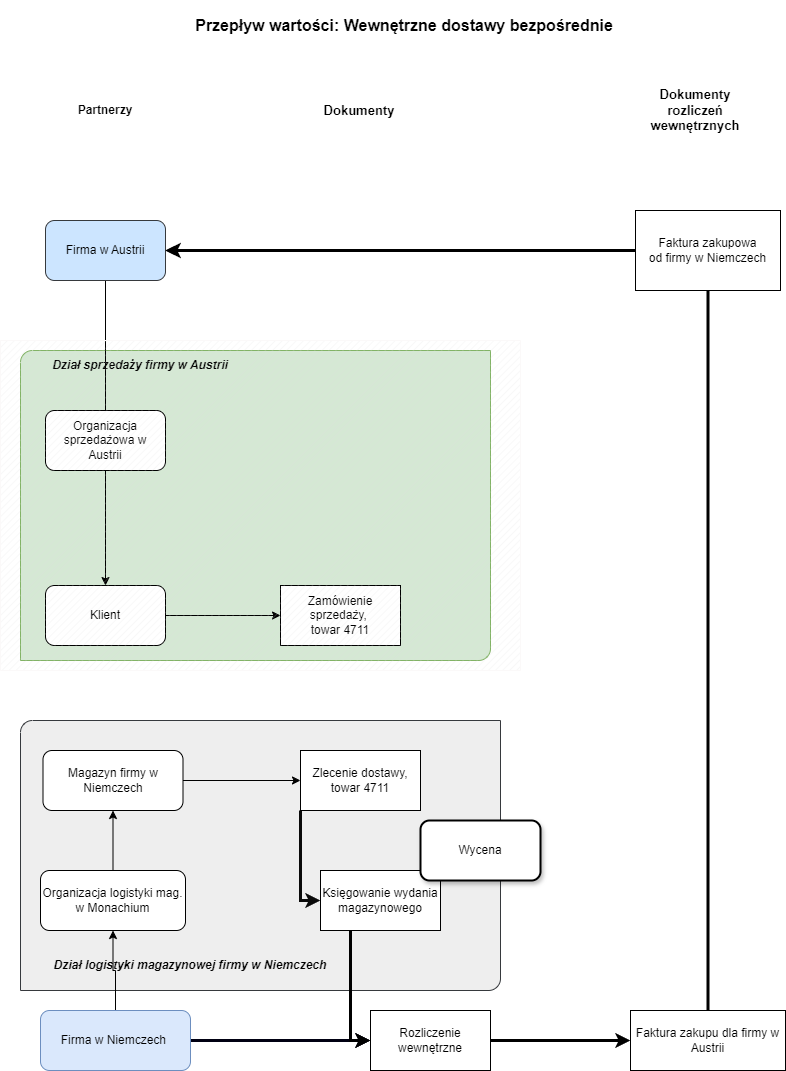

Sprzedaż – Wewnętrzne dostawy bezpośrednie

Wewnętrzne dostawy bezpośrednie obejmują następujące warunki sprzedaży towaru: towar dostarczany jest przez firmę do jednego z jej klientów, natomiast sama firma nie jest właścicielem towaru. Ze względu na strukturę organizacyjną właścicielem towaru jest inna firma będąca partnerem dostawy. W związku z tym, właściciel dostarcza towar bezpośrednio do klienta.

Za taką dostawę firma w Niemczech wystawia fakturę sprzedaży na firmę w Austrii. Dla firmy w Austrii faktura jest automatycznie fakturą zakupu. Faktura sprzedaży dla klienta jest wystawiana przez organizację sprzedażową w Austrii, ponieważ to ta firma jest kontrahentem klienta.

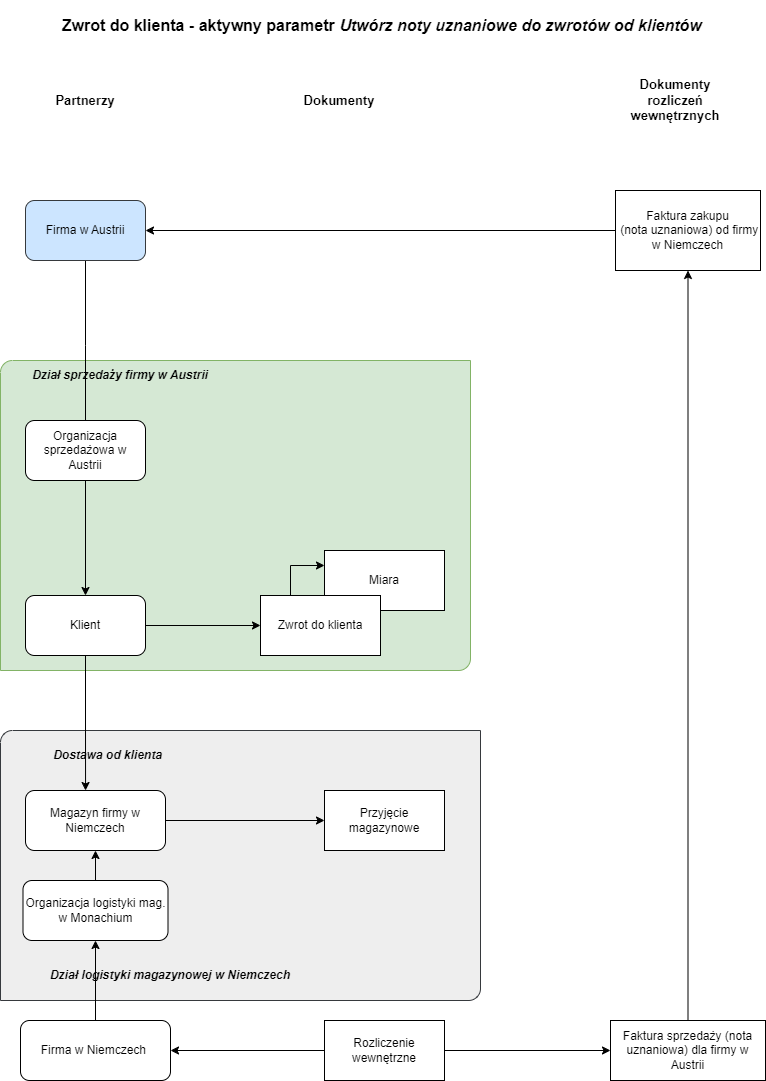

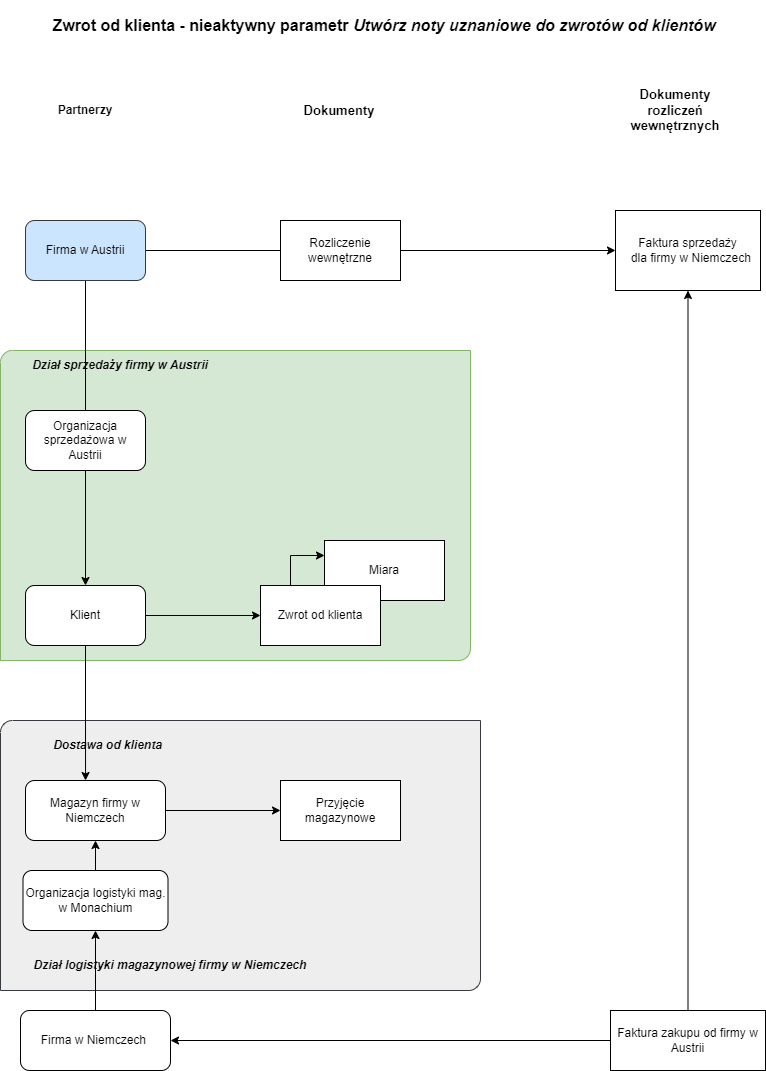

Sprzedaż – Zwroty od klienta

Proces realizacji rozliczenia wewnętrznego zwrotu od klienta do magazynu innego niż organizacji sprzedażowej zależy od parametru Utwórz noty uznaniowe do zwrotów od klientów.

W poniższym przykładzie parametr Utwórz noty uznaniowe do zwrotów od klientów jest aktywny. Dlatego też przy generowaniu faktur sprzedaży i zakupu wymiennie wybierany jest źródłowy i docelowy właściciel zapasów. Firma w Niemczech, do której przekazywany jest dany towar, wystawia fakturę sprzedaży z negatywnym znakiem, tzn. notą uznaniową, firmie w Austrii. Faktura ta jest jednocześnie fakturą zakupu dla firmy w Austrii.

W przypadku, gdy parametr Utwórz noty uznaniowe do zwrotów od klientów jest dezaktywowany, faktura sprzedaży zostanie wystawiona przez firmę w Austrii na firmę w Niemczech.

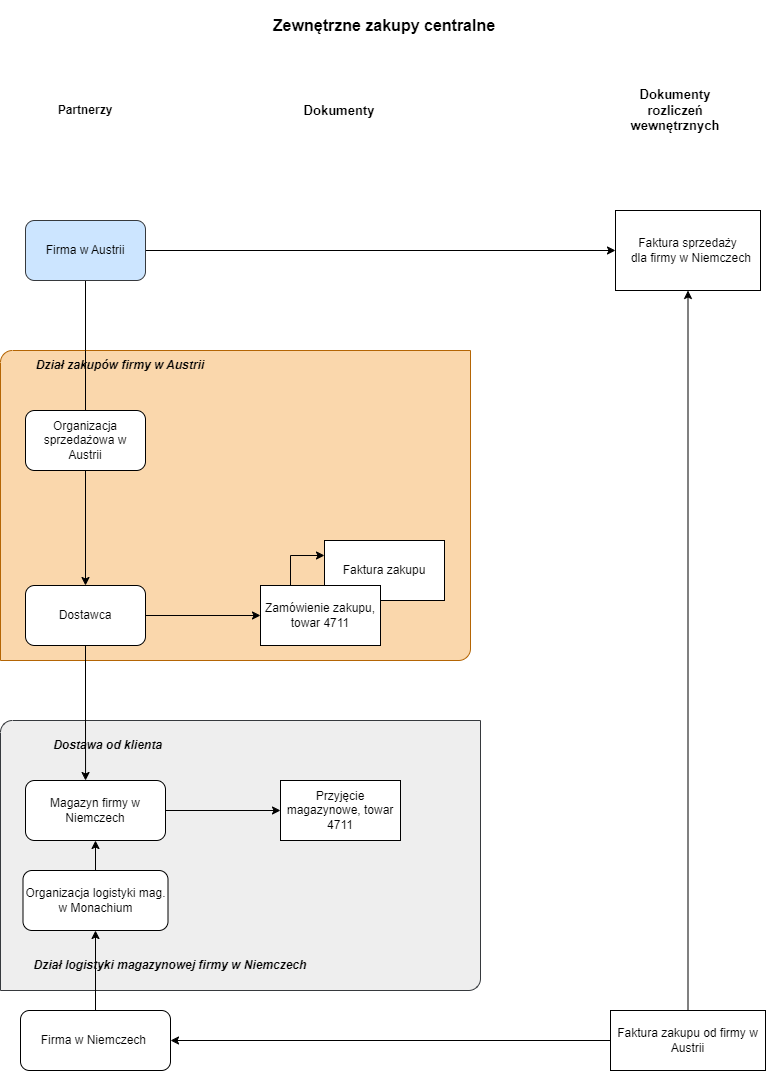

Zewnętrzne zakupy centralne

Proces biznesowy zewnętrznego zakupu centralnego towarów dotyczy dwóch firm. Pierwsza organizacja zamawia towary dla drugiej organizacji od określonego dostawcy. Organizacja zamawiająca otrzymuje fakturę od dostawcy, a z organizacją, która jest odbiorcą towaru generowane jest rozliczenie wewnętrzne.

Właścicielem zapasów dostarczonych towarów jest firma w Niemczech. Firma ta przyjmuje towar jako własny poprzez przyjęcie magazynowe. W związku z tym, firma w Austrii wystawia fakturę sprzedaży na firmę w Niemczech. Faktura ta jest automatycznie fakturą zakupu dla firmy w Niemczech.

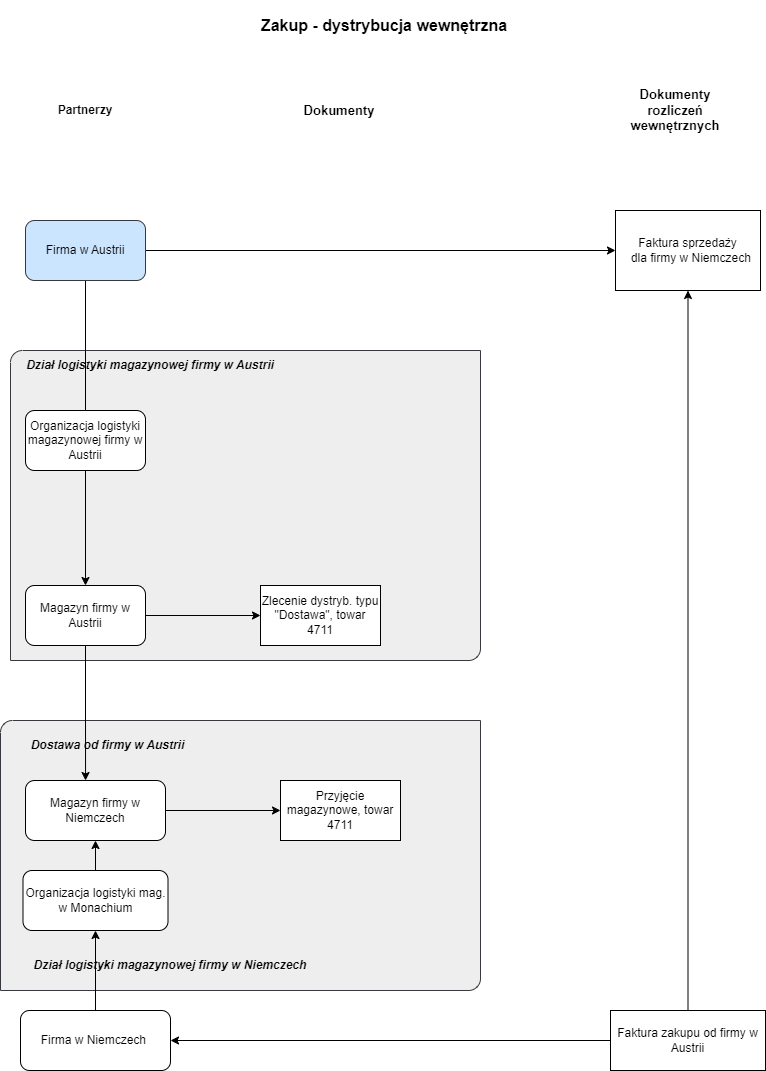

Zakup – Dystrybucja wewnętrzna

W przypadku zakupu towarów wewnętrznie, czyli jedna organizacja wewnętrzna kupuje towary od drugiej organizacji, proces odbywa się poprzez zlecenie dystrybucyjne.

Właścicielem zapasów dostarczonych towarów jest firma w Niemczech. Firma ta przyjmuje towar jako własny poprzez przyjęcie towaru. Stąd też firma w Austrii wystawia fakturę sprzedaży na firmę w Niemczech. Faktura ta jest automatycznie fakturą zakupu dla firmy w Niemczech.

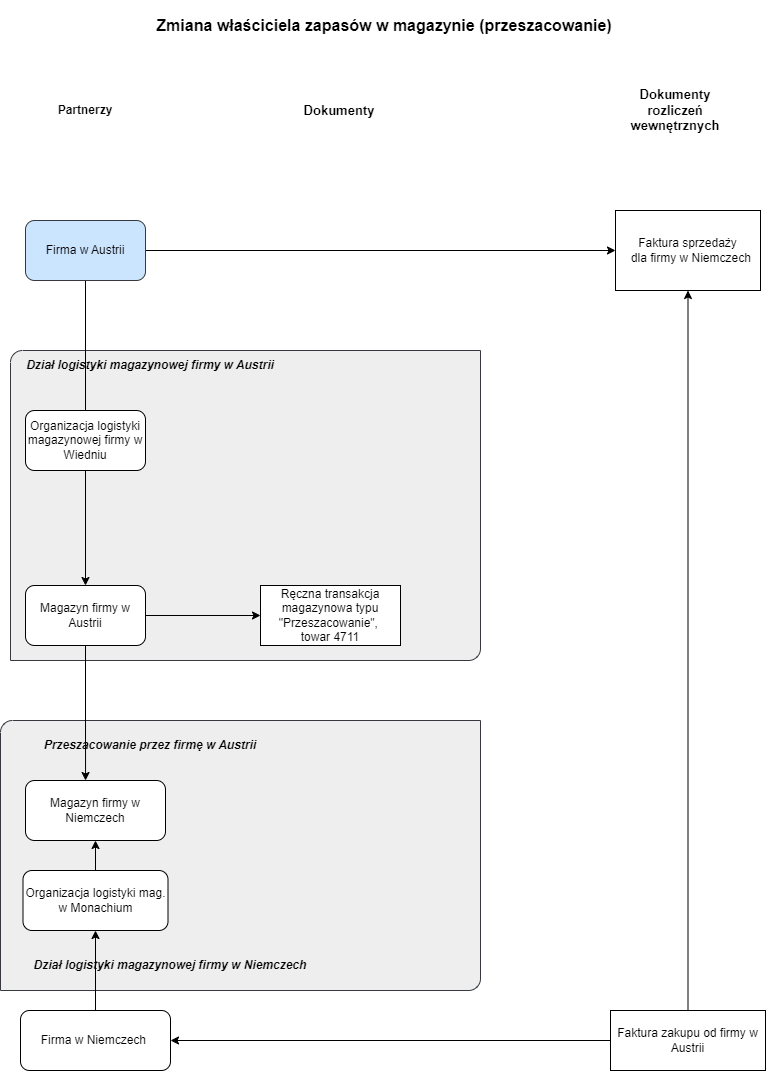

Transakcja magazynowa – Zmiana właściciela zapasów w magazynie

Dopóki w systemie nie ma zarejestrowanych dokumentów dystrybucji towaru, istnieje możliwość zmiany właściciela zapasów poprzez ręczną transakcję magazynową w aplikacji Transakcje magazynowe z użyciem klucza transakcji typu Przeszacowanie. W takim przypadku nie powstają żadne transakcje ilościowe, a jedynie zmienia się właściciel zapasów.

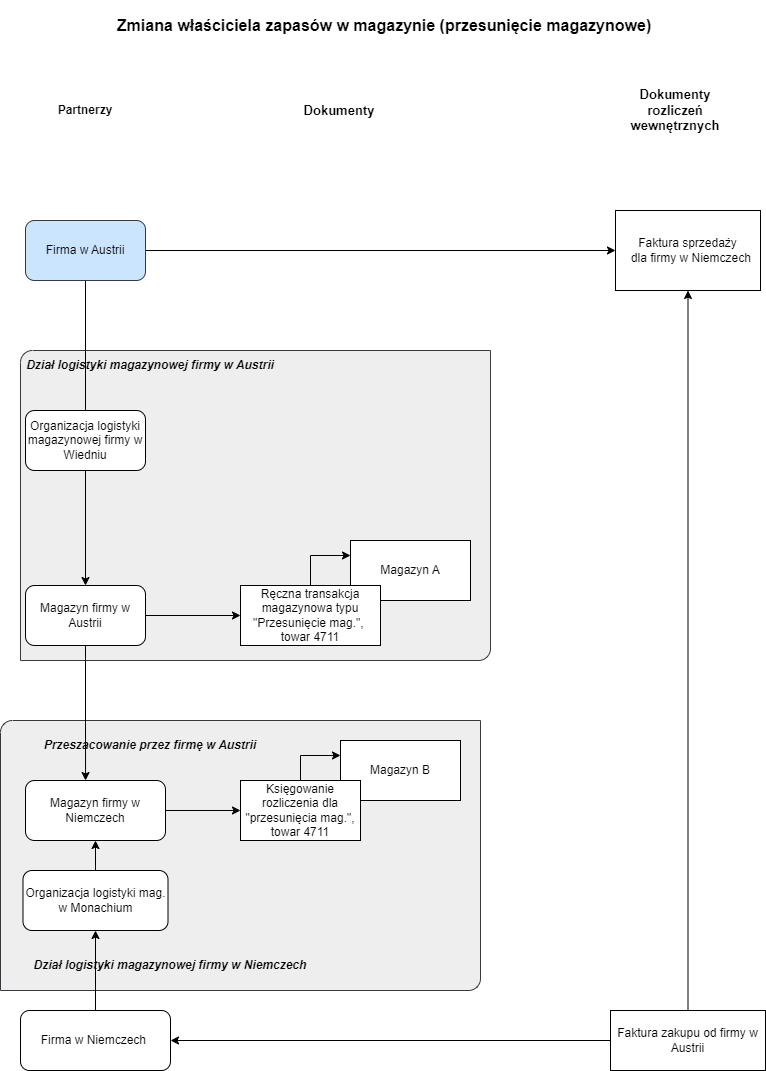

Transakcja magazynowa – Zmiana właściciela zapasów i magazynu

Ilość towaru można skorygować ręcznie w aplikacji Transakcje magazynowe z użyciem klucza transakcji typu Przesunięcie. Skutkuje to zmianą właściciela zapasów i w razie konieczności magazynu.

Łańcuch dokumentów powiązanych

Do faktur sprzedaży i zakupu generowanych w trakcie rozliczeń wewnętrznych tworzone są dokumenty powiązane w tzw. łańcuchu dokumentów powiązanych dokumentu docelowego:

| Dokument źródłowy | Odwołanie w łańcuchu dokumentów powiązanych dokumentu docelowego |

| Zamówienie zakupu

Zamówienie sprzedaży Zlecenie dystrybucyjne |

Faktura sprzedaży zostaje powiązana z dokumentem źródłowym nagłówkiem i pozycjami. |

| Faktura sprzedaży | Faktura zakupu zostaje powiązana z fakturą sprzedaży nagłówkiem. |

| Zamówienie zakupu

Zamówienie sprzedaży Zlecenie dystrybucyjne |

Faktura zakupu zostaje powiązana z dokumentem źródłowym nagłówkiem i pozycjami. |

Łańcuch dokumentów powiązanych następujących dokumentów źródłowych zawsze zawiera powiązanie do dokumentu docelowego:

- Zamówienie zakupu

- Zamówienie sprzedaży

- Zlecenie dystrybucyjne

W przypadku przeszacowania powiązanie dokumentu uwzględnione jest tylko na zleceniu dostawy.

Dokumenty źródłowe rozliczeń wewnętrznych

Rozliczenia wewnętrzne są generowane na podstawie tzw. dokumentów źródłowych w poniższy sposób:

- Ręcznie – rozliczenie wewnętrzne jest generowane ręcznie dla zlecenia dystrybucyjnego z poziomu aplikacji Zlecenia dystrybucyjne lub Lista: Zlecenia dystrybucji, przy użyciu przycisku [Wybierz akcję] → [Stwórz rozliczenie wewnętrzne].

- Półautomatycznie – rozliczenie wewnętrzne jest generowane równolegle w aplikacji Rozliczenia wewnętrzne dla zamówień zakupu, zamówień sprzedaży oraz ręcznych transakcji magazynowych. Wygenerowanymi rozliczeniami wewnętrznymi na podstawie wskazanych dokumentów można zarządzać w aplikacji Rozliczenia Wewnętrzne.

Dokument stanie się odpowiednim dokumentem źródłowym dla rozliczeń wewnętrznych, gdy zostaną spełnione poniższe warunki:

- W przypadku pozycji zamówienia zakupu, firma organizacji zakupu oraz firma odbiorcy dostawy są różne (zakupy centralne).

- W przypadku pozycji zamówienia sprzedaży, firma organizacji sprzedaży oraz firma partnera dostawy są różne (wewnętrzne dostawy bezpośrednie, zwroty od klienta).

- W przypadku ręcznie utworzonych transakcji magazynowych, źródłowy właściciel zapasów i docelowy właściciel zapasów są różni (ręczne transakcje magazynowe typu Przesunięcie oraz Przeszacowanie).

Wszystkie dokumenty dotyczące rozliczeń wewnętrznych są uzupełniane danymi do generowania faktur sprzedaży i zakupu w aplikacji Rozliczenia wewnętrzne. Faktyczne rozliczenie wewnętrzne to wygenerowanie faktur sprzedaży lub zakupu na biorące w nim udział firmy źródłowe i docelowe. Może zostać wykonane i zaplanowane na konkretny czas bezpośrednio z poziomu aplikacji Rozliczenia wewnętrzne lub za pomocą zleceń przetwarzania z wzorcem seryjnym opartym na różnych szablonach zapytań.

Status i korekta błędów

Wygenerowane dokumenty zawierają informacje o statusie rozliczenia. Zakończone niepowodzeniem rozliczenie wewnętrzne oznaczone jest statusem Nieprawidłowe. Błędy mogą zostać poprawione częściowo w aplikacji Rozliczenia wewnętrzne za pomocą dostępnego edytora pozycji. Błędne dane konfiguracyjne mogą zostać zlokalizowane poprzez dostępny łańcuch dokumentów powiązanych. Następnie rozliczenie wewnętrzne może zostać powtórzone.

Dokumenty źródłowe (zamówienie zakupu, zamówienie sprzedaży, zlecenie dystrybucyjne), w zależności od przebiegu procesu rozliczenia wewnętrznego są oznaczane poniższymi statusami:

- Nierozliczone – żadna pozycja zamówienia/zlecenia nie została rozliczona wewnętrznie

- Całkowicie rozliczone – wszystkie pozycje zamówienia/zlecenia zostały rozliczone wewnętrznie

Częściowo rozliczone – część pozycji zamówienia/zlecenia zostało rozliczone wewnętrznie. W celu weryfikacji, które pozycje zostały rozliczone, należy sprawdzić status przy pozycji.

Rozliczanie towarów inwentaryzowanych

W przypadku artykułów inwentaryzowanych, decydujące znaczenie przy generowaniu faktur sprzedaży i zakupu do rozliczeń wewnętrznych mają transakcje magazynowe dla odpowiednich dokumentów źródłowych. Każda transakcja magazynowa związana jest z odpowiednimi właścicielami zapasów, biorącymi udział w przenoszeniu własności inwentaryzowanych towarów. Rozliczeniu podlegają towary inwentaryzowane, jednostki składowania, warianty artykułów oraz zestawy.

Przesunięcia magazynowe i przeszacowania

Przesunięcia magazynowe i przeszacowania muszą mieć zdefiniowanego źródłowego i docelowego właściciela zapasów. Zarówno źródłowym jak i docelowym właścicielem zapasów muszą być firmy jednej spółki.

Księgowanie przyjęć magazynowych

Księgowanie przyjęcia magazynowego dokumentuje, na którą firmę została przekazana własność zaksięgowanej pozycji, czyli która firma jest nowym właścicielem towaru.

W przypadku zewnętrznych zakupów centralnych, towary przechodzą najpierw na własność firmy, która płaci za fakturę zakupu. Jest to firma, do której należy dana organizacja zakupu i która w związku z tym pełni rolę partnera płatniczego. Dla każdego typu zamówienia zakupu można określić, czy firma ta powinna pozostać ostatecznym właścicielem towaru, czy też jego własność ma być przekazana firmie danego odbiorcy dostawy, co z kolei skutkuje koniecznością utworzenia rozliczenia wewnętrznego.

Rozliczenia wewnętrzne są konieczne, jeśli zewnętrzne zakupy centralne realizowane są na jeden lub kilka towarów dla różnych firm w ramach własnej spółki. Późniejsze rozliczenia wewnętrzne będą miały skutek tylko wtedy, gdy firma organizacji zakupowej oraz firma odbiorcy dostawy są różne. Odbiorcę dostawy można zdefiniować dla każdej pozycji zakupu, co skutkuje rozliczeniami wewnętrznymi per pozycja.

W przypadku zwrotu od klienta, możliwe jest zdefiniowanie na dokumencie zwrotu od klienta, docelowego właściciela zwracanych towarów. Jeśli zwracane towary dotyczą różnych firm, to wymagane jest rozliczenie wewnętrzne. Dodatkowo użytkownik może zdefiniować, czy zostanie do nich wygenerowana faktura sprzedaży i zakupu czy nota uznaniowa.

Księgowanie wydań magazynowych

Księgowanie wydania magazynowego dokumentuje, która firma przestała być właścicielem zapasów danego towaru.

W przypadku zamówień sprzedaży i zleceń dystrybucyjnych, własność towarów jest odbierana firmie, do której należy organizacja sprzedaży. Jest to firma, która otrzymuje zapłatę za fakturę sprzedaży i która w związku z tym pełni rolę partnera płatniczego.

Zamówienie sprzedaży

Jeśli dostarczone towary z zamówienia sprzedaży nie należą do firmy otrzymującej płatność, to należy wykonać rozliczenie wewnętrzne (wewnętrzne dostawy bezpośrednie).

Firma partnera dostawy pełni rolę właściciela pierwotnego. Partnerem dostawy jest organizacja, która jest odpowiedzialna za realizację zamówienia. Partner dostawy może być inny dla poszczególnych pozycji.

W zależności od ustawień zdefiniowanych dla typu zamówienia sprzedaży, pierwotnym właścicielem zapasów ma być firma partnera dostawy lub firma organizacji sprzedażowej. Rozliczenie wewnętrzne między firmą partnera dostawy a firmą organizacji sprzedażowej odbywa się wyłącznie dla pozycja tylko wtedy, gdy obie firmy są różne.

W przypadku zewnętrznych dostaw bezpośrednich, partnerem dostawy jest dostawca zewnętrzny. Niezależnie od ustawień zdefiniowanych dla typu zamówienia sprzedaży, firma organizacji sprzedażowej jest w tym przypadku zawsze traktowana jako właściciel zapasów. Zlecenie dostawy dokumentuje, który dostawca dostarcza towary do klienta. W tym wypadku nie występuje księgowanie wydania magazynowego.

Zwroty od klienta

W przypadku zwrotu od klienta, docelowy właściciel zapasów dla zwracanych towarów definiowany jest na dokumencie zwrotu od klienta. W zależności od dalszych ustawień dla docelowego i źródłowego właściciela zapasów wykonywane są odpowiednie rozliczenia wewnętrzne. W tym wypadku nie występuje księgowanie wydania magazynowego.

Zlecenie dystrybucyjne

Zlecenia dystrybucyjne stosuje się do wewnętrznych zakupów i dystrybucji towarów. Na zleceniu dystrybucyjnym można określić, czy własność towarów ma być odebrana firmie organizacji sprzedażowej (wystawcy faktury), czy firmie partnera dostawy (lokalizacji źródłowej). Organizacja sprzedaży i partner dostawy określane są dla każdego zlecenia, a nie dla każdej pozycji.

W przypadku, gdy towary dystrybuowane są pomiędzy lokalizacjami różnych firm, wymagane jest rozliczenie wewnętrzne. Źródłowym właścicielem zapasów jest firma partnera dostawy (lokalizacja źródłowa), a docelowym właścicielem zapasów jest firma odbiorcy dostawy (lokalizacja docelowa). Rozliczenie wewnętrzne wykonywane jest tylko wtedy, gdy obie firmy są różne.

W celu zaksięgowania wydania magazynowego na produkcję, istotny jest magazyn wydania. Zawiera on właściciela pobranego materiału czyli firmę, do której należy magazyn wydania.

Rozliczanie towarów nieinwentaryzowanych

W przypadku artykułów nieinwentaryzowanych, np. usług, decydujące znaczenie przy generowaniu faktur zakupu i sprzedaży do rozliczeń wewnętrznych mają odpowiednie dokumenty źródłowe. Towary nieinwentaryzowane są w tym kontekście traktowane jak towary inwentaryzowane, ponieważ są one również dostarczane, co powoduje wygenerowanie niezbędnych danych do rozliczeń wewnętrznych.

Dodatkowo, w typie faktury sprzedaży istnieje możliwość zdefiniowania, czy i w jaki sposób mają być rozliczane towary.

Rozliczanie towarów wewnętrznie

W celu rozliczenia towarów wewnętrznie muszą zostać spełnione określone wymagania. Niniejszy rozdział opisuje warunki wstępne, akcje uruchamiające rozliczenia wewnętrzne oraz ich skutki.

Warunki wstępne

- Ustawienia dla rozliczeń wewnętrznych

Aplikacja Ustawienia dla rozliczeń wewnętrznych służy do definiowania ustawień dla rozliczeń między dwoma firmami spółki. Można w niej zdefiniować ustawienia dla fakturowania i wyceny. Firmą źródłową jest organizacja wybrana w pasku zadań.

Szczegółowe informacje znajdują się w artykule Ustawienia dla rozliczeń wewnętrznych.

- Rodzaj faktury zakupu/sprzedaży

Rodzaje faktur zakupu i sprzedaży wykorzystywane do generowania faktur są definiowane w aplikacjach Rodzaje faktur sprzedaży oraz Rodzaje faktur zakupu. Przypisanie rodzajów faktur do typu rozliczenia wewnętrznego odbywa się w aplikacji Ustawienia do rozliczeń wewnętrznych.

- Serwer logistyki magazynowej

W celu wygenerowania danych do rozliczeń wewnętrznych, również na podstawie dokumentów źródłowych, odpowiadający za to serwer logistyki magazynowej musi być włączony.

Dla organizacji podlegającym rozliczeniom wewnętrznym należy zdefiniować następujące ustawienia:

- Aplikacja Partnerzy

- Firma docelowa musi posiadać widok Klient oraz Rachunkowość w organizacji sprzedażowej firmy źródłowej

- Firma źródłowa musi posiadać widok Dostawca oraz Rachunkowość w organizacji zakupowej firmy docelowej

- Aplikacja Organizacje

- Firma źródłowa musi być przypisana do organizacji sprzedażowej jako firma.

- Firma docelowa musi być przypisana do organizacji zakupowej jako firma.

Ponadto, w przypadku zleceń dystrybucyjnych obowiązują następujące zasady:

- Organizacja zakupu firmy docelowej musi być zarejestrowana jako Nabywca i Odbiorca dostawy w organizacji sprzedażowej firmy źródłowej. Firma docelowa musi być przypisana jako Odbiorca faktury.

- Organizacja zakupu firmy źródłowej musi być zarejestrowana jako Dostawca i Partner dostawy w organizacji zakupowej firmy docelowej. Firma źródłowa musi być przypisana jako firma Wystawca faktury.

Akcje uruchamiające rozliczenie wewnętrzne

Akcja [Stwórz rozliczenie wewnętrzne] dostępna w aplikacji Rozliczenia wewnętrzne, pozwala rozliczyć rozliczenie wewnętrzne dla wybranych i dostępnych danych z dokumentów źródłowych, takich jak: zamówienie zakupu, zamówienie sprzedaży oraz ręczna transakcja magazynowa.

Rozliczenie wewnętrzne dla zleceń dystrybucyjnych wykonywane jest za pomocą akcji [Generuj rozliczenie wewnętrzne] dostępnej w aplikacji Zlecenia dystrybucyjne.

Skutki

Faktury sprzedaży i zakupu generowane są parami dla danych transakcji magazynowych posiadających różnych właścicieli zapasów. Jako pierwsza generowana jest faktura sprzedaży, a następnie faktura zakupu. Oba dokumenty nie podlegają edycji i są natychmiast księgowane. Wszystkie dokumenty, na które ma to wpływ, są ze sobą powiązywane poprzez łańcuch dokumentów powiązanych. Automatycznie rejestrowany jest status rozliczenia zamówień źródłowych.

Faktura sprzedaży i faktura zakupu mają przypisane te same wartości (z uwzględnieniem i bez uwzględnienia podatku) oraz kwoty podatku. Kategorie kluczy podatkowych określane są zgodnie z podziałem na kraje partnerów rozliczeniowych. W przypadku wątpliwości, kwoty podatku określone w utworzonej fakturze sprzedaży są przenoszone na fakturę zakupu, nawet jeśli różne stawki podatkowe zostaną nieumyślnie wyliczone na podstawie kluczy podatkowych.

Wycena

Wycena rozliczeń wewnętrznych jest zawsze wykonywana w odniesieniu do faktury sprzedaży. Te same wartości przenoszone są na powiązaną fakturę zakupu. Oznacza to, że wycena jest całościowo wykonywana w odniesieniu do transakcji sprzedaży.

Materiały będące przedmiotem rozliczeń wewnętrznych są wyceniane w następujący sposób:

- Dla rozliczenia wewnętrznego zleceń dystrybucyjnych wykorzystywana jest cena zdefiniowana dla pozycji zlecenia dystrybucyjnego

- Dla zamówienia sprzedaży, zamówienia zakupu oraz ręcznej transakcji magazynowej, cena i rabat określane są w trakcie rozliczenia wewnętrznego zgodnie z ustawieniami zdefiniowanymi dla firm źródłowej i docelowej w aplikacji Ustawienia dla rozliczeń wewnętrznych

Korekty wartości

Do korekty wartości w ramach rozliczeń wewnętrznych służą zlecenia dystrybucyjne typu Korekta wartości. Pozycje nie mogą być wprowadzane za pomocą edytora pozycji, mogą być jedynie przenoszone z faktur sprzedaży za pomocą funkcji wyszukiwania i dodawania pozycji. Podobnie jak na zamówieniach sprzedaży, ceny na zleceniach dystrybucyjnych mogą służyć do celów rozliczeń wewnętrznych.

Anulowanie dokumentów

Faktury zakupu i sprzedaży wynikające z rozliczeń wewnętrznych mogą być anulowane tylko parami wtedy, gdy odnoszą się do zlecenia dystrybucyjnego. Anulowanie faktury zakupu lub sprzedaży w każdym przypadku automatycznie uwzględnia dokument przeciwny. Jeśli jednak rozliczenie wewnętrzne odnosi się do innego dokumentu, nie ma możliwości bezpośredniego anulowania faktury. W takim przypadku, dokument rozliczenia wewnętrznego można skorygować tylko poprzez zlecenia dystrybucyjne typu Korekta wartości.

Więcej informacji znajduje się w artykule Zlecenia dystrybucyjne.

Wycena inwentaryzacji

Logistyka magazynowa prezentuje stany magazynowe w zróżnicowany sposób w odniesieniu do właściciela zapasu, ponieważ w jednym magazynie można składować towary należące do różnych właścicieli. Ma to istotny wpływ na wartości inwentaryzacyjne.

Niniejszy rozdział opisuje na przykładach dla różnych procesów, w jaki sposób dokonuje się wyceny towarów na potrzeby faktur zakupu i przyjęć towarów.

Poniżej przytoczone przykłady opierają się na poniższej zasadzie:

Cena szacunkowa dla rozliczeń między firmą w Niemczech a firmą w Austrii jest zapisywana w wewnętrznym cenniku, który jest wykorzystywany podczas generowania pary faktur. Kolejne przykłady zawsze zakładają, że istnieje wewnętrzny cennik dla rozliczeń między firmą w Niemczech a firmą w Austrii za wspomniany towar 4711 w cenie 8 euro za sztukę.

Wycena dla wewnętrznych dostaw bezpośrednich

Firma w Austrii sprzedaje towary będące własnością firmy w Niemczech. Dostawa w ramach tych wewnętrznych dostaw bezpośrednich realizowana jest przez firmę w Niemczech.

Na podstawie rozliczenia wewnętrznego generowana jest faktura sprzedaży na firmę w Niemczech oraz faktura zakupu na firmę w Austrii. Faktura zakupu na firmę w Austrii odnosi się do źródłowego zamówienia sprzedaży. Ze względu na to, że firma w Austrii nie przyjmuje żadnych towarów, nie jest generowana żadna transakcja magazynowa, co nie wpływa na wartość zapasów podczas księgowania faktury zakupu.

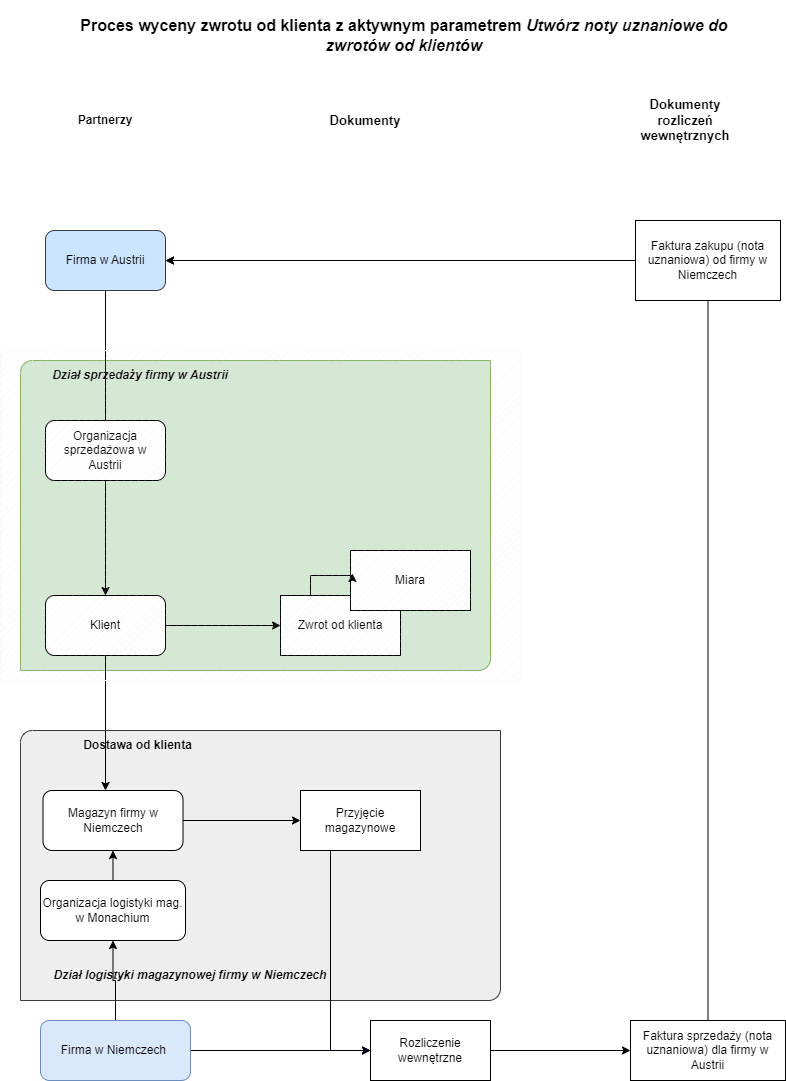

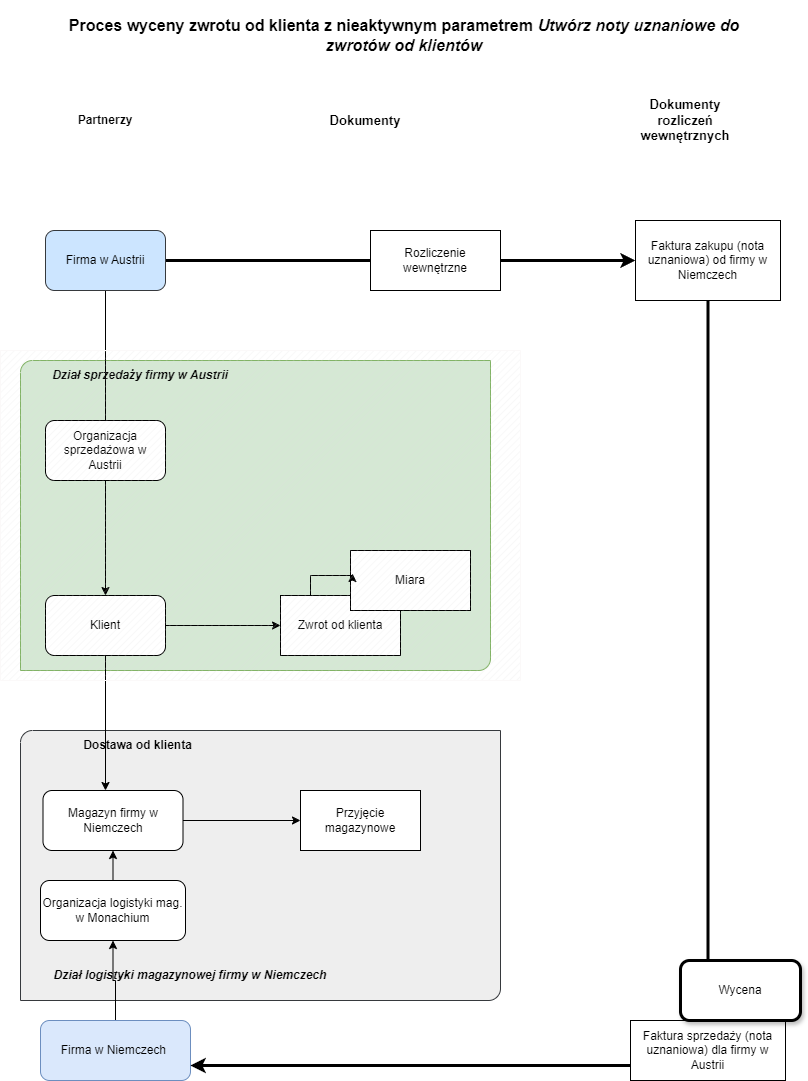

Zwroty od klienta

Proces wyceny zwrotu towaru od klienta jest zależny od ustawienia parametru Utwórz noty uznaniowe do zwrotów od klientów, dostępnego w aplikacji Ustawienia dla rozliczeń wewnętrznych.

Jeśli parametr jest aktywowany, to źródłowy właściciel zapasów i docelowy właściciel zapasów są zamieniani do procesu rozliczenia. W procesie tym generowana jest nota uznaniowa, ponieważ firma będąca właścicielem zapasów, do której przekazywany jest towar, wystawia fakturę sprzedaży, która zwykle jest wystawiana przez pierwotnego właściciela. Średnia cena ważona nie jest przeszacowywana za pomocą noty uznaniowej.

Jeśli parametr jest nieaktywny, to właściciel źródłowy (firma sprzedająca), przyjmujący z powrotem zwrócone towary, wystawia fakturę sprzedaży na właściciela docelowego (firmę będącą właścicielem zapasów), w celu przekazania mu towarów.

Poniżej zostały przedstawione schematy wyceny w zależności od ustawienia parametru Utwórz noty uznaniowe do zwrotów od klientów.

Transakcja magazynowa – Zmiana właściciela zapasów w magazynie (Przeszacowanie)

Cena towaru jest wprowadzana do transakcji magazynowej w celu przeszacowania.

Rozliczenie wewnętrzne (faktura sprzedaży oraz faktura zakupu) wykonywane jest w cenie 8 EUR. W trakcie księgowania faktury zakupu generowana jest korekta wartościowa z ceną jednostkową w wysokości -2 EUR. W wyniku tego wartość towaru wynosi 80 EUR.

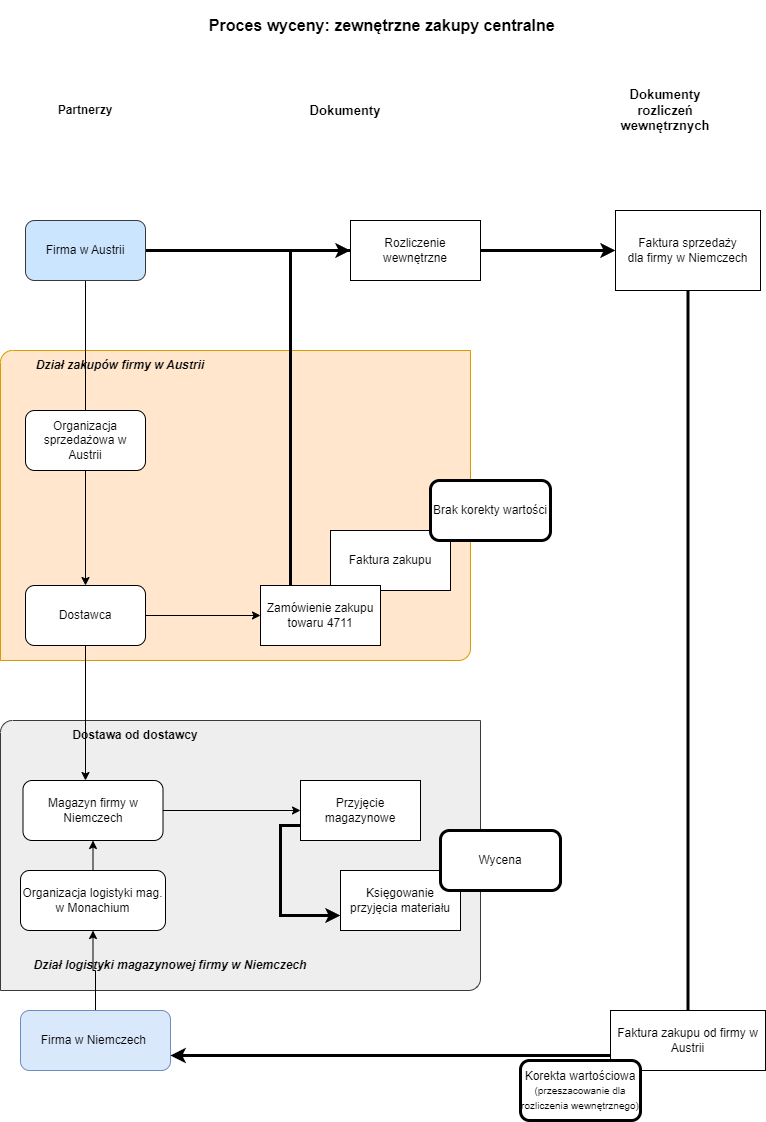

Zakupy centralne

W ramach zakupów centralnych, firma zamawia towary dla drugiej firmy od określonego dostawcy. Dostawca ten nie realizuje dostaw do firmy zamawiającej, lecz bezpośrednio do właściwego odbiorcy towaru. Po otrzymaniu towaru, odbiorca wprowadza go do ewidencji stanu magazynowego zamawiającego. Własność stanu magazynowego zostaje przekazana odbiorcy dopiero po wykonaniu rozliczenia wewnętrznego.

W związku z księgowaniem przyjęcia towaru, dane są zapisywane do celów rozliczeń wewnętrznych. W przypadku uruchomienia rozliczenia, w wyniku którego zostaną wygenerowane faktury sprzedaży i zakupu, na fakturze zakupu będą uwzględnione wartości korekty dla firmy odbiorcy zgodnie z cennikiem wewnętrznym. Faktura zakupu na firmę zamawiającą nie zawiera żadnej korekty wartości, ponieważ organizacja ta nie pobiera żadnych towarów.

Firma w Niemczech rejestruje przyjęcie towaru 4711. Przyjęcie magazynowe zostaje zaksięgowane z ceną 10 EUR. Cena ta wynika z pozycji zamówienia zakupu, która została przypisana przed księgowaniem do pozycji przyjęcia towaru.

Rozliczenie wewnętrzne (faktura sprzedaży and faktura zakupu) wykonywane jest w cenie 8 EUR. W trakcie księgowania faktury zakupu generowana jest korekta wartości z ceną jednostkową w wysokości -2 euro. W wyniku tego wartość towaru wynosi 80 EUR.

Cena wprowadzana dla firmy w Austrii na podstawie faktury zakupu nie ma żadnego wpływu na wycenę.

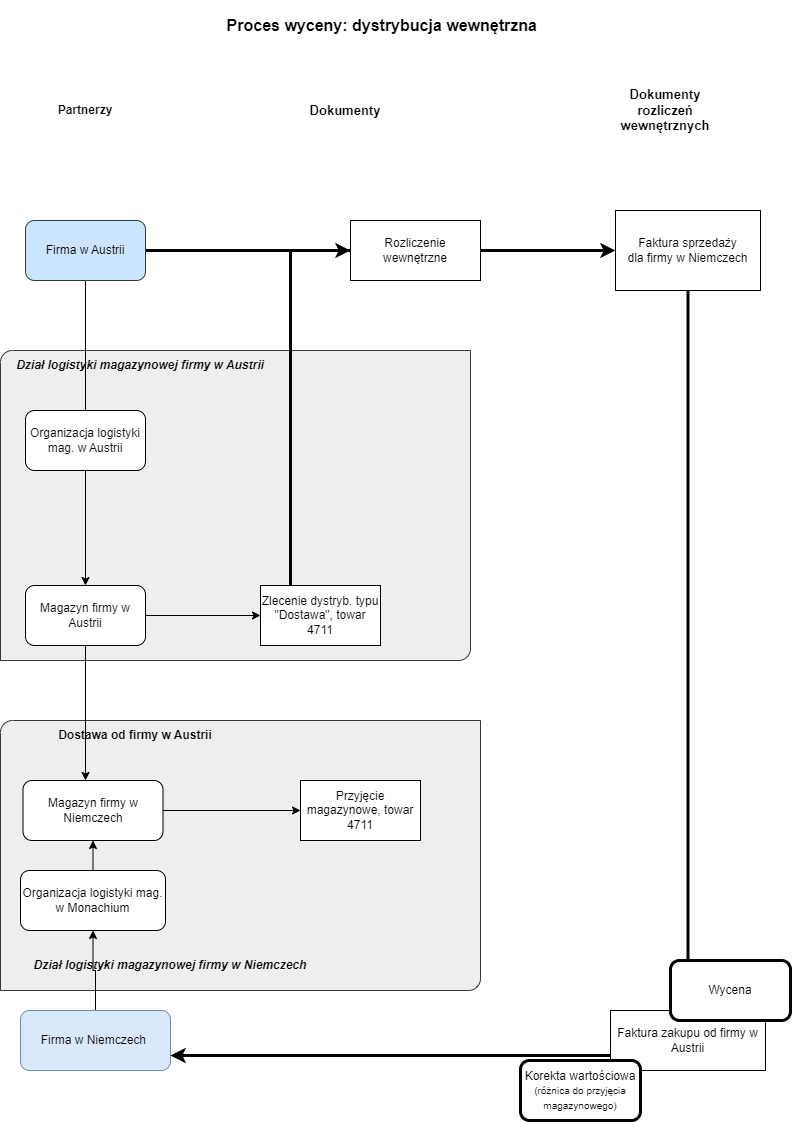

Dystrybucja wewnętrzna

Dystrybucja wewnętrzna opiera się na zleceniach dystrybucyjnych. Dostępne są zlecenia dystrybucyjne typu Dostawa i Korekta wartości.

Zlecenia dystrybucyjne typu Dostawa

Przesunięcie magazynowe z magazynu źródłowego do magazynu docelowego następuje po dostarczeniu zlecenia dostawy na podstawie zlecenia dystrybucyjnego. Jednocześnie generowane jest przyjęcie magazynowe w organizacji docelowej, na podstawie którego towar przesuwany jest z magazynu źródłowego do magazynu docelowego. Przesunięcie to (przyjęcie magazynowe) wyceniane jest według ceny na zleceniu dystrybucyjnym.

Rozliczenie wewnętrzne następuje na podstawie dostawy, a więc transakcji magazynowej operacji księgowania Generuj przesunięcie magazynowe. Jeśli tworzone są faktury zakupu i sprzedaży, to będą zawierały ceny zgodne z wewnętrznym cennikiem.

W trakcie księgowania faktury zakupu musi nastąpić korekta wartości, w wyniku której wartość inwentaryzacyjna towaru zostanie ustalona w stosunku do ceny wewnętrznej (różnica między ceną w cenniku wewnętrznym a wyceną przyjęcia magazynowego zgodnie z przypisaną pozycją zlecenia dystrybucyjnego).

Zlecenie dostawy generowane jest na podstawie zlecenia dystrybucyjnego. W trakcie dostawy generowane jest przesunięcie magazynowe z magazynu źródłowego do magazynu docelowego z wyceną 10 EUR.

Jednocześnie generowane jest przyjęcie magazynowe towaru 4711 na firmę w Niemczech w odniesieniu do zlecenia dystrybucyjnego. Otrzymana ilość zostaje pomniejszona z 10 do 9 sztuk. Jedna sztuka towaru pozostaje w magazynie docelowym i musi być przesunięta ręcznie w późniejszym czasie.

Przyjęcie magazynowe zostaje zaksięgowane z ceną 10 EUR. Cena ta wynika z pozycji zlecenia dystrybucyjnego, która została przypisana przed księgowaniem do pozycji przyjęcia towaru. Stąd też przyjęty towar zostaje wyceniony na 9 EUR.

Rozliczenie wewnętrzne (faktura sprzedaży and faktura zakupu) wykonywane jest po cenie 8 EUR za 10 sztuk.

W trakcie księgowania faktury zakupu generowana jest korekta wartości z ceną jednostkową w wysokości -2 euro oraz na pomniejszoną ilość 9 sztuk. Wartość towaru wynosi więc 72 EUR.

W celu otrzymania poprawnej wartości, za pomocą ręcznej transakcji magazynowej typu Przesunięcie, należy określić poprawną cenę brakującej sztuki w wysokości 8 EUR.

Zlecenia dystrybucyjne typu Korekta wartości

Za pomocą zleceń dystrybucyjnych typu Korekta wartości można wykonać konieczne korekty rozliczeń wewnętrznych.

Pozycja zlecenia dystrybucyjnego wprowadzona w trakcie korekty wartości zostaje powiązana z fakturą sprzedaży, wygenerowaną w ramach rozliczenia wewnętrznego. Podstawą takiej faktury sprzedaży może np. pomyłka w kwocie faktury.

Na wartościowej nocie uznaniowej nie ma żadnych magazynów, a ilość jest zawsze równa zero. Na podstawie wartościowych not uznaniowych bezpośrednio generowana jest nowa para faktur (faktura sprzedaży i faktura zakupu) do celów korekty rozliczeń wewnętrznych.

W ramach księgowania tej nowej faktury zakupu, następuje korekta wartości pierwotnej faktury zakupu. Odniesienie do pierwotnej faktury zakupu ustala się na podstawie przypisanej wartościowej noty uznaniowej oraz faktury sprzedaży, na której opiera się wartościowa nota uznaniowa, a także faktury zakupu powiązaną z fakturą sprzedaży.

W procesie księgowania wyszukiwana jest pierwotna faktura zakupu. Stanowi to odniesienie do odpowiedniego pierwotnego przyjęcia magazynowego, które może być wykorzystane w standardowej wycenie do określenia nowej prawidłowej ceny (ponownie tylko dla 9 otrzymanych sztuk).