Niniejszy dokument opisuje procedury wyceny obsługiwane przez system. Użytkownik może również znaleźć informacje o procesach, które mogą prowadzić do przeszacowania stanów magazynowych artykułów, i ich wpływie na inne procesy oraz aplikacje. Używane aplikacje oraz ich pola, działania i procedury zostały opisane w osobnej dokumentacji.

Definicje terminów

- Wycena stanów magazynowych — jest to ciągłe obliczanie odpowiedniej wartości dla stanów magazynowych artykułów dostępnych w magazynie, wyrażonej w jednostkach pieniężnych (walutach lokalnych firmy). Wszystkie transakcje magazynowe przeprowadzane w Comarch ERP Enterprise, które prowadzą do zmian w ilości lub wartości artykułu objętego zarządzaniem zapasami, są dokumentowane w różnych procedurach wyceny. Gdy transakcje magazynowe są przetwarzane przy użyciu serwera logistyki magazynowej, stany magazynowe są aktualizowane i wyceniane przy użyciu metody średniej ważonej ceny. Okresowe wyceny stanów magazynowych, takie jak FIFO (pierwsze przyszło/pierwsze wyszło) lub LIFO (ostatnie przyszło/pierwsze wyszło), można konsekwentnie określać dopiero po zakończeniu okresu księgowego.

- Właściciel zapasów — jest to prawny właścicielem zapasów artykuł. Właściciela zapasów można zdefiniować dla każdego miejsca składowania. Jest on używany w wielu procesach logistyki magazynowej, takich jak inwentaryzacja i wycena zapasów. W przypadku niektórych procesów biznesowych może być konieczne określenie właściciela zapasów w celu ustalenia, czyje zapasy są wykorzystywane lub uwzględniane w procesie.

- Zarządzanie zapasami — jest to aktualizacja bieżących stanów magazynowych. Aktualizacja ta jest dokonywana przez serwer logistyki magazynowej po transakcji magazynowej z przesunięciem ilościowym. Zarządzanie zapasami odbywa się na najniższym poziomie strukturalnym magazynu i artykułu lub specyfikacji. Jeśli artykuł ma kilka równoległych jednostek magazynowych, ilości są przechowywane w przeliczeniu na jednostkę. Ilości zapasów mogą mieć również różne właściwości, tj. podział na różne statusy kontroli jakości.

- Okresy księgowe — to ograniczenia czasowe lub okresy w ramach roku obrachunkowego. Wszystkie transakcje, takie jak np. transakcje magazynowe, muszą być przypisane do okresu księgowego.

- Proces transakcji — proces ten określa, czy dana transakcja obejmuje przychód, rozchód, przesunięcie, przeszacowanie lub korektę. Zastosowany proces transakcji kontroluje podstawowe przetwarzanie transakcji magazynowej.

- FIFO — metoda wyceny FIFO (First In, First Out) jest metodą kolejności zużycia i metodą fiskalnej (podatkowej) wyceny stanów magazynowych. FIFO oznacza założenie, że zapasy nabyte jako pierwsze są również zużywane jako pierwsze. Obliczenie wartości stanów magazynowych opiera się zatem na ostatnio przyjętych przychodach.

- Średnia ważona ceny — metoda wyceny według średniej ważonej jest szczególną formą metody średniej ważonej. Należy do grupy metod upraszczających wycenę i jest metodą wyceny stosowaną do wyceny stanów magazynowych zgodnie z prawem handlowym. Średnia ważona ceny jest obliczana poprzez podzielenie wartości stanów magazynowych przez ich ilość. Jest ona tworzona na nowo dla każdej transakcji magazynowej, która reprezentuje przychód i pozostaje w takiej formie do następnego przychodu w celu wyceny tymczasowego rozchodu.

- Serwer logistyki magazynowej — jest odpowiedzialny za aktualizację ilości zapasów i średniej ważonej ceny dla przypisanych do niego magazynów. W przypadku magazynów, które są podzielone na miejsca składowania, serwer logistyki magazynowej wykonuje dodatkowe zadania, takie jak rezerwacja miejsc składowania i zapasów oraz odpisywanie różnic inwentaryzacyjnych. Zlecenie przetwarzania jest generowane po uruchomieniu serwera logistyki magazynowej. Jeśli magazyn jest podzielony na miejsca składowania, to dane związane z zarządzaniem miejscami składowania są przechowywane w pamięci głównej w celu zminimalizowania czasu dostępu.

- Ostatnia cena zakupu — jest częścią wyceny stanów magazynowych. Odzwierciedla ona cenę zakupu z ostatniego zamówienia zakupu, obliczoną na podstawie zamówienia i faktur zakupu lub dodatkowych faktur kosztowych.

- LIFO — metoda wyceny LIFO (Last In, First Out) jest metodą kolejności zużycia i metodą fiskalnej (podatkowej) wyceny zapasów. LIFO oznacza założenie, że ostatnio nabyte zapasy są zużywane w pierwszej kolejności. Obliczenie wartości stanów magazynowych opiera się zatem na dodatkach otrzymanych w pierwszej kolejności.

Procedura wyceny

Artykuły różnych właścicieli zapasów mogą być składowane w jednym miejscu. W zarządzaniu zapasami, zapasy są rozróżniane według właścicieli zapasów. To samo dotyczy wyceny stanów magazynowych, ale wycena stanów magazynowych jest przeprowadzana tylko dla właścicieli zapasów, którzy są firmami w tej samej grupie przedsiębiorstw.

Wszystkie zmiany ilościowe i wartościowe w artykułach objętych zarządzaniem zapasami są dokumentowane w formie transakcji magazynowych. Transakcje magazynowe mogą być generowane przez procesy poprzedzające lub wprowadzane ręcznie w aplikacji Transakcje magazynowe.

Transakcje magazynowe są przetwarzane przez serwer logistyki magazynowej odpowiedzialny za daną lokalizację magazynową. Przetwarzanie odbywa się asynchronicznie w tej samej kolejności, w jakiej zostały utworzone lub wprowadzone transakcje magazynowe. W trakcie przetwarzania, do transakcji magazynowej dodawana jest m. in. wartość stanów magazynowych i ich nieprzypisana część. Wartości stanów magazynowych są następnie aktualizowane na podstawie informacji zawartych w transakcji magazynowej i używanego klucza transakcji. Procedura ta oznacza, że zmiany wartości spowodowane przez transakcje magazynowe stają się widoczne w powiązanych aplikacjach (np. Lista: Aktualne wartości zapasów lub Zapytanie o wartości zapasów) dopiero po pomyślnym przetworzeniu przez serwer logistyki magazynowej.

Zapasy artykułów są wyceniane w sposób ciągły (lub kroczący) i okresowy (według okresu księgowego). Metody wyceny ciągłej obejmują średnią ważoną ceny i ostatnią cenę zakupu. Te dwie wartości są automatycznie aktualizowane podczas przetwarzania transakcji magazynowych.

W aplikacji Konfiguracja można określić, która z poniższych procedur powinna być używana do wyceny okresowej:

- Okresowa średnia ważona ceny (obliczana automatycznie na podstawie okresowych stanów magazynowych i okresowej wartości stanów magazynowych na podstawie średniej ważonej ceny na koniec okresu)

- FIFO

- LIFO

- Roczne LIFO

Istotne transakcje magazynowe z datą transakcji w okresie księgowym, który ma zostać obliczony, służy jako podstawa do okresowych wycen. Okresowa średnia ważona ceny jest wyświetlana w aplikacji Lista: Okresowe wartości stanów magazynowych. Aby wyświetlić ceny FIFO i LIFO, użytkownik może skorzystać z aplikacji Zapytanie o wartości zapasów (widok Wartości artykułu okresowo). Dla rocznych cen LIFO dostępne są aplikacje Zapytanie o LIFO w ujęciu rocznym i Ceny średnie LIFO rocznie.

Zarówno bieżące, jak i okresowe wartości stanów magazynowych są ewidencjonowane na następujących poziomach:

- Firma

- Artykuł

- Magazyn

W aplikacji Konfiguracja, funkcja Oszacowanie określa, czy stany magazynowe są wyceniane na poziomie artykułu, czy artykułu/magazynu.

Wartości stanów magazynowych są przechowywane w następujących obiektach biznesowych:

- Wartości zapasów

Obiekt biznesowy: com.cisag.app.inventory.obj.InventoryValuation

W tym obiekcie biznesowym zapisywana jest (ponadczasowa) średnia ważona ceny (atrybut: averagePrice) i ostatnia cena zakupu (atrybut: lastPrice) dla firmy, artykułu i magazynu. Ponadto, dla obu cen dostępny jest wspólny wymiar ceny (atrybut: priceDimension) w celu zwiększenia dokładności. Zmiana wymiaru ceny w danych podstawowych artykułu ma natychmiastowy wpływ na bieżące instancje wartości zapasów. Wymiar ceny jest również aktualizowany natychmiast w przypadku artykułów zależnych od czasu, gdy aktywna wersja artykułu zostanie zmieniona. Natomiast w przypadku przyszłych wersji, zmiana może zostać wprowadzona tylko wtedy, gdy artykuł zostanie po raz pierwszy zaksięgowany lub użyty w logice wyceny lub zamknięcia okresu. Zmiany w archiwalnych wersjach artykułów nie są (lub już nie są) odzwierciedlane.

Jeśli funkcja Uwzględnij dla FIFO, LIFO i rocznego LIFO jest aktywowana w kluczu transakcji, transakcja może również prowadzić do aktualizacji daty ostatniego przychodu (atrybut: lastIncomingDate) lub ostatniego rozchodu (atrybut: lastOutgoingDate).

Data ostatniej transakcji, numer ostatniej transakcji i różne średnie ilości są aktualizowane podczas procesu zamykania okresu.

- Okresowe wartości zapasów

Obiekt biznesowy: com.cisag.app.inventory.obj.InventoryOnhandPeriodSummary

W tym obiekcie biznesowym ilości i wartości zapasów są przechowywane zgodnie z zasadą średniej ważonej ceny dla firmy, okresu księgowego, artykułu i magazynu. Okresowa średnia ważona ceny jest obliczana na podstawie atrybutów beginValue, periodValue, beginQuantity i periodQuantity dla każdego poziomu podsumowania i wyświetlana w powiązanych aplikacjach.

Jeśli funkcja Uwzględnij dla FIFO, LIFO i rocznego LIFO jest aktywowana w kluczu transakcji, transakcja prowadzi – w zależności od procesu transakcji – do aktualizacji ilości/wartości przychodów (atrybuty: incomingQuantity/incomingValue) i ilości/wartości rozchodów (atrybuty: outgoingQuantity/outgoingValue).

- Sumy wycen dla poszczególnych procedur i okresów

Obiekt biznesowy dla FIFO i LIFO: cisag.app.inventory.obj.InventoryValuePeriodSummary

Obiekty biznesowe dla rocznego LIFO

com.cisag.app.inventory.it.obj.InventoryYearLifo

com.cisag.app.inventory.it.obj.InventoryYearLifoPrice

com.cisag.app.inventory.it.obj.InventoryYearLifoReference

Jeśli funkcja Uwzględnij dla FIFO, LIFO i rocznego LIFO jest aktywowana w kluczu transakcji, to wartości zapasów są zapisywane w odpowiednich obiektach biznesowych zgodnie z metodami wyceny FIFO, LIFO i rocznym LIFO dla każdej firmy, okresu księgowego, artykułu i magazynu. W ten sposób, użytkownik może określić w kluczu transakcji, czy transakcja jest również istotna dla metod wyceny innych niż średnia ważona cena. Wartości końca okresu są obliczane na podstawie atrybutów beginValue i periodValue dla każdego poziomu podsumowania i mogą być wyszukiwane w powiązanych aplikacjach.

W przypadku wszystkich transakcji magazynowych, które reprezentują zmianę ilości, ilości zapasów są aktualizowane dla każdego okresu i poziomu podsumowania. Jeśli transakcja magazynowa reprezentuje zmianę wartości, a klucz transakcji przewiduje wycenę stanów magazynowych, aktualizowane są również wartości zapasów.

W przypadku transakcji magazynowych, które reprezentują przychody lub korekty, serwer logistyki magazynowej aktualizuje średnią ważoną ceny. Jeśli przychód lub korekta wartości pochodzi z zamówienia zakupu, to aktualizowana jest również ostatnia cena zakupu. Z drugiej strony, rozchody są zawsze wyceniane w zależności od bieżącej średniej ważonej ceny. W rezultacie rozdysponowanie nie prowadzi do zmiany średniej ważonej ceny (z wyjątkiem wszelkich różnic zaokrągleń).

Jeśli bieżąca ilość zapasów w walucie lokalnej jest ujemna, to średnia ważona ceny dla danej waluty lokalnej nie jest aktualizowana. Różnica między zaksięgowaną a niezaktualizowaną wartością zapasów jest księgowana jako „nie można przypisać”. Więcej informacji znajduje się w rozdziale Pochodzenie kwot nieprzypisanych. Ostatnia cena zakupu (jeśli jest większa od zera) i wszelkie zmiany w wymiarze ceny są aktualizowane niezależnie od tego.

Oszacowanie jest oparte na kluczu transakcji, użytym w danej transakcji magazynowej. Do klucza transakcji można przypisać jeden z następujących typów cen szacunkowych:

- Cena rozliczeniowa 1

- Cena rozliczeniowa 2

- Cena rozliczeniowa 3

- Cena rozliczeniowa 4

- Cena rozliczeniowa 5

- Cena inwentaryzacyjna

- Ostatnia cena zakupu

- Cena średnia

Ceny transferowe od 1 do 5 i cena inwentaryzacji są zdefiniowane w danych podstawowych artykułu. Jeśli jednak cena szacunkowa jest zdefiniowana w dokumencie źródłowym, wówczas używana jest ta cena, a nie cena szacunkowa z danych podstawowych artykułu.

Metody wyceny ciągłej

Bieżące wyceny są obliczane bez uwzględniania odpowiedniego okresu księgowego. Metody wyceny ciągłej obejmują średnią ważoną ceny i ostatnią cenę zakupu. Średnia ważona ceny jest ponownie obliczana przez serwer logistyki magazynowej dla każdej transakcji magazynowej, które reprezentuje przychód. Ostatnia cena zakupu jest używana tylko w przypadku przychodów z zakupu.

Wycena ciągła jest przeprowadzana w kolejności, w jakiej transakcje magazynowe są przetwarzane przez serwer logistyki magazynowej. Niemniej jednak, kolejność ta niekoniecznie musi być zgodna z kolejnością, w jakiej wygenerowano transakcje magazynowe. Przykładowo, jeśli automatycznie wygenerowana transakcja magazynowa zawiera błąd, to jest on przechowywany w pliku błędnych księgowań. Jeśli zostanie on następnie poprawiony, wówczas serwer logistyki magazynowej będzie mógł już przetworzyć bezbłędne transakcje magazynowe dla tego samego artykułu (jednak dla innego magazynu), ale tylko te, które zostały wygenerowane dopiero po błędnej transakcji magazynowej. W takim przypadku kolejna średnia ważona ceny może być inna niż w przypadku, gdyby serwer logistyki magazynowej przetworzył wszystkie transakcje magazynowe chronologicznie, zgodnie z kolejnością ich utworzenia.

Metody wyceny ciągłej zostały wyjaśnione w kolejnych podrozdziałach:

- Średnia ważona ceny

- Ostatnia cena zakupu

Średnia ważona ceny

Czas przetwarzania przez serwer logistyki magazynowej, a nie data transakcji (jak w przypadku okresowej średniej ważonej ceny), jest decydujący dla obliczenia średniej ważonej ceny. Transakcje magazynowe z datą wsteczną mogą zatem prowadzić do odchyleń między średnią ważoną ceny a okresową średnią ważoną ceny.

Dla każdej transakcji magazynowej, która reprezentuje przychód, serwer logistyki magazynowej odpowiedzialny za magazyn aktualizuje średnią ważoną ceny. Przychód istnieje, jeśli klucz transakcji pochodzi z jednego z następujących procesów:

- Przychód

- Przesunięcie – Przychód

- Przeszacowanie – Przychód

- Korekta

Jeśli dla nowego artykułu dokonywana jest natychmiastowa transakcja rozchodu, tj. bez wcześniejszego udostępnienia zapasu, średnia ważona ceny nie jest ustalana. W takim przypadku używana jest Cena transferowa 1 z danych podstawowych artykułu (poziom Artykuł).

Średnia ważona ceny pozostaje taka sama do następnego przychodu w celu wyceny transakcji magazynowych, które reprezentują rozchody. Rozchody nie są jednak wyceniane bezpośrednio przy użyciu zapisanej średniej ważonej ceny. Zamiast tego, wartość rozchodu jest obliczana na podstawie stosunku bieżącej wartości zapasów i bieżących stanów magazynowych. Minimalizuje to wszelkie błędy zaokrąglania w przypadku małych średnich ważonych cen i dużych ilości zapasów. Jeśli aktualny stan zapasów wynosi zero, to przychód jest wyceniany po ostatniej zapisanej średniej ważonej cenie, pod warunkiem, że jest ona większa od zera.

Poniższy przykład obliczania średniej ważonej ceny opiera się na nowo wprowadzonym artykule. Początkowe wartości artykułu wynoszą zatem zero. Data transakcji odpowiada dacie utworzenia.

| Data transakcji | Proces | Ilość | Cena | Ilość zapasów | Wartość zapasów | Średnia ważona ceny |

| 2 lutego | Przychód | 100,00 | 10,00 | 100,00 | 1000,00 | 10,00 |

| 3 lutego | Rozchód | 80,00 | 20,00 | 200,00 | 10,00 | |

| 4 lutego | Przychód | 30,00 | 20,00 | 50,00 | 800,00 | 16,00 |

| 5 lutego | Rozchód | 20,00 | 30,00 | 480,00 | 16,00 | |

| 6 lutego | Rozchód | 20,00 | 10,00 | 160,00 | 16,00 |

W dniu 7 lutego wprowadzono zaległe transakcje magazynowe z datą transakcji 30 stycznia. Transakcja magazynowa z datą wsteczną jest pokazana w ostatnim wierszu tabeli.

| Data transakcji | Proces | Ilość | Cena | Ilość zapasów | Wartość zapasów | Średnia ważona ceny |

| 2 lutego | Przychód | 100,00 | 10,00 | 100,00 | 1000,00 | 10,00 |

| 3 lutego | Rozchód | 80,00 | 20,00 | 200,00 | 10,00 | |

| 4 lutego | Przychód | 30,00 | 20,00 | 50,00 | 800,00 | 16,00 |

| 5 lutego | Rozchód | 20,00 | 30,00 | 480,00 | 16,00 | |

| 6 lutego | Rozchód | 20,00 | 10,00 | 160,00 | 16,00 | |

| 30 stycznia | Przychód | 20,00 | 5,00 | 30,00 | 260,00 | 8,67 |

Serwer logistyki magazynowej odpowiedzialny za magazyn przetwarza transakcje magazynowe w kolejności, w jakiej zostały wprowadzone. Transakcja magazynowa z datą wsteczną jest zatem używana tylko do aktualizacji średniej ważonej ceny po ostatnim rozchodzie w dniu 6 lutego. Gdyby transakcja magazynowa była wprowadzona 30 stycznia, średnia ważona ceny po przetworzeniu transakcji magazynowej wynosiłaby 13,81 EUR zamiast 8,67 EUR. Więcej informacji i inny przykład można znaleźć w rozdziale Okresowa średnia ważona ceny.

Na określenie średniej ważonej ceny ma wpływ ustalony poziom wyceny:

- Poziom Artykuł — kontekst obliczeń opiera się na instancji artykułu. Średnia ważona ceny jest określana tylko na tym poziomie.

- Poziom Artykuł/magazyn — kontekst obliczeń opiera się na stanie magazynowym lub wartości magazynowej instancji artykułu/magazynu. Ponadto, aktualizowana jest średnia ważona ceny na wyższym poziomie (instancja artykułu) (iloraz wartości zapasu artykułu i stanu magazynowego artykułu, jeśli jest większy od zera).

W powiązanych aplikacjach można wyszukiwać (ponadczasową) średnią ważoną ceny lub okresową średnią ważoną ceny. Obie ceny mogą odbiegać od siebie z powodu różnych czynników, np. z powodu transakcji magazynowych z datą wsteczną i transakcji magazynowych, które zmieniają ilość/wartość zapasów.

Ostatnia cena zakupu

Proporcjonalna suma zaksięgowanych faktur zakupu i dodatkowych faktur kosztowych za dostarczoną ilość pozycji zamówienia zakupu lub zlecenia dystrybucji jest brana pod uwagę przy obliczeniach. Jeśli zaksięgowana ilość jest mniejsza niż ilość dostarczona, wówczas wartość jest określana i uwzględniana na podstawie zamówienia dla części otrzymanej ilości, która nie została jeszcze zaksięgowana.

W przypadku wartości Ostatnia cena zakupu z zamówienia zakupu, kalkulowane koszty zakupu są uwzględniane w tym obliczeniu tylko do momentu zaksięgowania dodatkowej kalkulacji kosztów dla pozycji.

Wynikowa kwota jest następnie dzielona przez ilość dostarczoną zgodnie z pozycją zamówienia, aby uzyskać Ostatnią cenę zakupu.

Pozycje zamówienia zakupu

Ostatnia cena zakupu jest aktualizowana dla „wycenionych” pozycji zamówienia zakupu pod następującymi warunkami:

- Użyty klucz transakcji pochodzi z procesu Przychód i:

- Dostarczona ilość z transakcji magazynowej jest większa od zera.

- Pozycja zamówienia zakupu lub pozycja przyjęcia towaru (a więc pośrednio pozycja zamówienia zakupu) jest przyporządkowana do transakcji magazynowej.

- Ewentualnie, użyty klucz transakcji pochodzi z procesu Korekta, a bieżąca transakcja magazynowa jest przypisana do pozycji zamówienia zakupu, z którą ostatnia cena zakupu została utworzona w trakcie transakcji przychodu. W takim przypadku, jeśli po ostatnim przychodzie następuje odpowiednia korekta, zapisaną ostatnią cenę zakupu można skorygować za pomocą pozycji faktury zakupu lub dodatkowej faktury kosztowej w wycenie stanów magazynowych.

Z drugiej strony, aktualizacja ostatniej ceny zakupu dla „niewycenionej” pozycji zamówienia zakupu jest możliwa pod następującymi warunkami:

- Dla powiązanej pozycji zamówienia zakupu, w momencie transakcji wartość towarów wynosi zero.

- Przyjęcie towarów zostanie anulowane z wartością zero.

- Księgowanie korekty faktury zakupu jest dokonywane za pomocą klucza transakcji, dla którego wybrano typ wyceny Korekta ceny.

Jeśli te warunki są spełnione, a księgowanie korekty materiałowej jest dokonywane w trakcie księgowania faktury zakupu, Ostatnia cena zakupu może zostać zaktualizowana.

Pozycje zlecenia dystrybucji

Ostatnia cena zakupu jest aktualizowana dla pozycji zlecenia dystrybucji typu Dostawa pod następującymi warunkami:

- Użyty klucz transakcji pochodzi z procesu Przesunięcie – Przychód i:

- Dostarczona ilość z transakcji magazynowej jest większa od zera.

- Pozycja przyjęcia towaru (a zatem pośrednio pozycja zlecenia dystrybucji) jest przypisana do transakcji magazynowej.

- Ewentualnie, użyty klucz transakcji pochodzi z procesu Korekta, a bieżąca transakcja magazynowa jest przypisana do pozycji zlecenia dystrybucji, z którą utworzono ostatnią cenę zakupu w trakcie transakcji przychodu. Jeśli po ostatnim przychodzie następuje odpowiednia korekta, wówczas w tym przypadku zapisaną ostatnią cenę zakupu można skorygować za pomocą pozycji faktury zakupu lub dodatkowej faktury kosztowej w wycenie stanów magazynowych.

Ręczna transakcja przychodu

Ostatnia cena zakupu nie jest aktualizowana w przypadku ręcznej transakcji przychodu bez odniesienia do pozycji przyjęcia towarów lub zamówienia zakupu. Ostatnia cena zakupu nie jest również aktualizowana w przypadku przyjęć zleceń produkcyjnych i zleceń dystrybucji typu Korekta wartości.

Ustanowienie

Na ustanowienie ostatniej ceny zakupu ma wpływ ustalony poziom wyceny:

- Poziom Artykuł — kontekst obliczeń opiera się na instancji artykułu. Ostatnia cena zakupu jest określana tylko na tym poziomie.

- Poziom Artykuł/magazyn — kontekst obliczeń opiera się na instancji artykuł-magazyn. Ponadto, aktualizowany jest wyższy poziom (instancja artykułu).

Ostatnią cenę zakupu można sprawdzić w powiązanych aplikacjach. Alternatywnie, użytkownik może użyć raportu lub wprowadzić transakcję magazynową z procesu Przychód do żądanego magazynu bez zapisywania go. Jeśli dla klucza transakcji zdefiniowano cenę szacunkową Ostatnia cena zakupu, w polu Cena wyświetlana jest ostatnia cena zakupu artykułu.

Metody wyceny okresowej

Wycena okresowa uwzględnia wszystkie istotne dla wyceny transakcje magazynowe z określonego okresu księgowego. Transakcje magazynowe z datą wsteczną są przyporządkowywane do okresu księgowego, w którym przypada data transakcji. Metody wyceny okresowej obejmują okresową średnią ważoną ceny oraz wyceny według zasad FIFO i LIFO. To, które metody wyceny okresowej są dostępne, zależy od ustawień w aplikacji Konfiguracja, w funkcji Oszacowanie i ustawień w odpowiednich danych podstawowych artykułu.

Okresowa średnia ważoną ceny jest pośrednio przeliczana przez serwer logistyki magazynowej – podobnie jak średnia ważona ceny – dla każdej transakcji magazynowej, która stanowi przychód lub korektę. W związku z tym, użytkownik może wyszukiwać wartości zapasów zgodnie z zasadą średniej ważonej ceny na okres księgowy bez ich wcześniejszego obliczania.

Metody wyceny FIFO i LIFO są używane głównie do późniejszej wyceny zapasów i są zazwyczaj obliczane dopiero po zakończeniu okresu księgowania. Wartości zapasów należy obliczyć zgodnie z tak zwanymi procedurami po wycenie, zanim będzie można zapytać o te wartości.

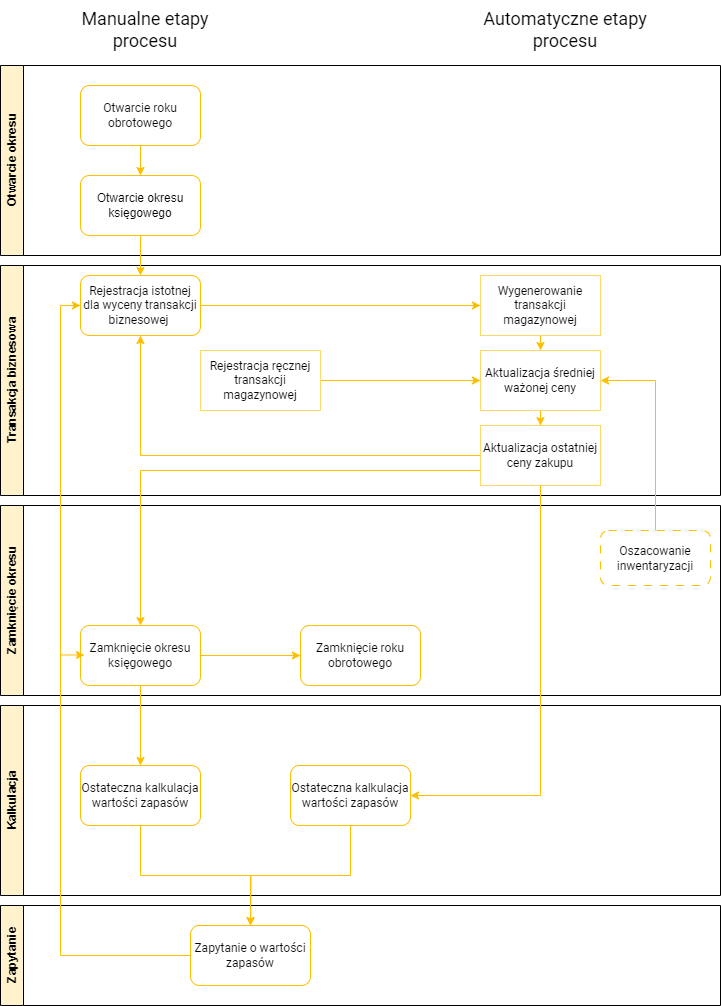

Poniższy diagram przedstawia schematyczny proces obliczania wartości zapasów.

Obliczanie okresowych wartości zapasów zgodnie z zasadą FIFO i LIFO odbywa się w aplikacji Obliczanie wartości zapasów dla określonego okresu księgowego. Wartości zapasów są zawsze obliczane bez luk. Oznacza to, że obliczenia są przeprowadzane również dla wszystkich poprzednich okresów księgowych, które nie są otwarte lub dla których nie przeprowadzono jeszcze ostatecznego obliczenia wartości zapasów. Aby móc obliczyć wartości zapasów dla danego okresu księgowego, wszystkie okresy księgowe poprzedniego roku finansowego muszą być zamknięte. Jeśli okres księgowy jest już zamknięty, wówczas nie można przypisać dalszych transakcji magazynowych. Jeśli okres księgowy jest zamknięty, to obliczenia księgowania są ostateczne, a wartości zapasów nie można ponownie obliczyć. Jeśli okres księgowy jest otwarty, to obliczenia można powtarzać tak często, jak jest to wymagane. W tym przypadku, wycena jest tymczasowa.

Po zakończeniu roku obrotowego należy również przeprowadzić wyceny FIFO i LIFO dla tego zakończonego roku, zanim możliwa będzie wycena tymczasowa lub końcowa w nowym roku obrotowym. W przypadku zamkniętego roku obrotowego, wystarczy przeprowadzić ponowną wycenę za ostatni okres roku obrotowego.

Podczas obliczania okresowych wartości zapasów, wartości zapasów na koniec poprzedniego okresu księgowego są używane jako wartości początkowe dla okresu księgowego, który ma zostać obliczony. Wartość ta reprezentuje wycenę zapasów na koniec okresu księgowego, powiększoną o wycenę wszystkich przychodów i pomniejszoną o wycenę wszystkich rozchodów w oparciu o transakcje magazynowe, znajdujące się w systemie.

Aby móc wyszukać okresową średnią ważoną ceny na określonym poziomie zestawienia, dane muszą być udostępnione. Są one generowane w następujących przypadkach:

- Pierwsza istotne dla wyceny transakcja magazynowa dla poziomu zestawienia jest przetwarzana przez serwer logistyki magazynowej.

- Istotna dla wyceny transakcja magazynowa z datą wsteczną do poprzedniego okresu jest przetwarzana przez serwer logistyki magazynowej. W takim przypadku, wartość na koniec okresu jest przenoszona do wartości na początek okresu tego samego poziomu zestawienia kolejnego okresu księgowego.

- Poprzedni okres jest zamknięty. W takim przypadku, wartości z końca okresu są przenoszone do wartości z początku okresu następnego okresu księgowego.

Oznacza to również, że nie można sprawdzić wartości zapasów nowo wprowadzonego artykułu dla poprzednich okresów księgowych (ponieważ nie są dostępne dane okresowe).

Wyniki obliczeń dla każdego okresu księgowego można wyświetlić w powiązanej aplikacji.

Metody wyceny okresowej zostały wyjaśnione w kolejnych podrozdziałach:

- Okresowa średnia ważona ceny

- FIFO

- LIFO

- Roczne LIFO

Okresowa średnia ważona ceny

Metoda wyceny według średniej ważonej ceny jest szczególną formą metody średniej ważonej, która należy do grupy metod upraszczających wycenę i jest metodą wyceny zapasów według prawa handlowego.

Okres księgowy, a nie czas przetwarzania przez serwer logistyki magazynowej (jak w przypadku średniej ważonej ceny) jest decydujący dla obliczenia okresowej średniej ważonej ceny. W przeciwieństwie do niej, brane są pod uwagę ilość i wartość bazowej transakcji magazynowej, z uwzględnieniem wszelkich „nieprzypisywalnych” części, które są oparte na bieżących wartościach stanów magazynowych. W związku z tym, transakcja magazynowa z datą wsteczną może prowadzić do odchyleń, a nawet poważnych różnic (dodatnie okresowe stany magazynowe, ujemna okresowa wartość zapasów) między (ponadczasową) średnią ważoną ceny a okresową średnią ważoną ceną.

Okresowa średnia ważona ceny dla przykładu z rozdziału Średnia ważona ceny dla okresu księgowego Styczeń jest następująca:

| Data transakcji | Proces | Ilość | Cena | Ilość zapasów | Wartość zapasów | Okresowa średnia ważona ceny |

| Początek okresu | 0,00 | 0,00 | 0,00 | |||

| 30 Stycznia | Przychód | 20,00 | 5,00 | 20,00 | 100,00 | |

| Koniec okresu | 20,00 | 100,00 | 5,00 | |||

Poniższe wartości dotyczą okresu księgowego Luty:

| Data transakcji | Proces | Ilość | Cena | Ilość zapasów | Wartość zapasów | Okresowa średnia ważona ceny |

| Początek okresu | 20,00 | 100,00 | 0,00 | |||

| 2 lutego | Przychód | 100,00 | 10,00 | 100,00 | 1000,00 | |

| 3 lutego | Rozchód | 80,00 | 20,00 | 200,00 | ||

| 4 lutego | Przychód | 30,00 | 20,00 | 50,00 | 800,00 | |

| 5 lutego | Rozchód | 20,00 | 30,00 | 480,00 | ||

| 6 lutego | Rozchód | 20,00 | 10,00 | 160,00 | ||

| Koniec okresu | 30,00 | 260,00 | 8,67 | |||

Do obliczenia okresowej średniej ważonej ceny wykorzystywane są wszystkie transakcje magazynowe z datą transakcji w okresie księgowym, który ma zostać obliczony. Należy pamiętać, że okresowa średnia ważona ceny ma inną wartość (8,67 EUR) niż w przypadku, gdyby transakcje magazynowe były wprowadzane ściśle chronologicznie według daty transakcji (13,81 EUR). W okresowej średniej ważonej ceny nie ma również rzeczywistego sumowania transakcji magazynowych z datą wsteczną.

Wdrażając system, należy zacząć od zapasów i odpowiednich wartości (np. użyć wartości ze starego systemu lub przynajmniej wycenić zapasy przy użyciu imputowanych cen transferowych).

Okresowa średnia ważona ceny jest obliczana na podstawie obiektu biznesowego com.cisag.app.inventory.obj.InventoryOnhandPeriodSummary z ilorazu wartości zapasów na koniec okresu i zapasów na koniec okresu. Okresowa średnia ważona ceny wynika z sumy wartości zapasów na początku okresu księgowego i wartości okresu podzielonej przez sumę ilości zapasów na początku okresu księgowego i ilości okresu.

(beginValue + periodValue) / (beginQuantity + periodQuantity)

Okresowa średnia ważona ceny w danym okresie zależy od ustalonego poziomu wyceny i jego danych:

- Poziom Artykuł — okresowa średnia ważona ceny jest obliczana na podstawie instancji artykułu i formuły okresowej średniej ważonej ceny. Wartości artykułu/magazynu w otwartych okresach są tymczasowo zerowe i są określane dla wyświetlania na podstawie okresowego końcowego poziomu zapasów i okresowej średniej ważonej ceny artykułu. Dopiero w trakcie zamykania okresu, okresowe wartości artykułów/magazynów są obliczane na podstawie istniejących wartości okresowych artykułów i przydzielane proporcjonalnie.

- Poziom Artykuł/magazyn — okresowa średnia ważona ceny jest obliczana oddzielnie dla każdej instancji artykułu/magazynu na podstawie wzoru na okresową średnią ważoną ceny. Instancja artykułu służy jako suma wszystkich instancji Artykuł/magazyn.

FIFO

Metoda wyceny FIFO (First In/First Out) jest metodą kolejności zużycia i metodą fiskalnej (podatkowej) wyceny zapasów. FIFO oznacza założenie, że zapasy nabyte jako pierwsze są również zużywane jako pierwsze. Obliczenie wartości zapasów opiera się na ostatnich przychodach, które wpłynęły. W miarę wzrostu zapasów, wzrosty są wyceniane według kosztu nabycia ostatnich przychodów w danym okresie.

Wartości zapasów są obliczane na koniec odpowiednich okresów księgowych netto. Ze względu na różne okresy objęte przeglądowi, wartości te mogą znacznie różnić się od wartości na koniec roku obrotowego. W zależności od poziomu wyceny skonfigurowanego w aplikacji Konfiguracja, funkcja Oszacowanie, obliczenia są wykonywane na poziomie artykułów (we wszystkich magazynach) lub na poziomie Artykuł/magazyn.

Poniższa tabela przedstawia obliczenia dla artykułu, którego zapas na początku okresu wynosił 100 sztuk po cenie 10,00 EUR. W okresie księgowym, który ma zostać obliczony, zarejestrowano następujące transakcje magazynowe:

| Data transakcji | Proces | Ilość | Cena | Ilość zapasów | Wartość zapasów | Cena FIFO |

| Początek okresu | 100,00 | 1000,00 | 10,00 | |||

| 10 lutego | Rozchód | 60,00 | 40,00 | |||

| 11 lutego | Przychód | 10,00 | 15,00 | 50,00 | ||

| 12 lutego | Rozchód | 30,00 | 20,00 | |||

| 13 lutego | Przychód | 20,00 | 20,00 | 40,00 | ||

| Koniec okresu | 40,00 | 650,00 | 16,25 | |||

Na koniec okresu księgowego, stan zapasów wynosi 40 jednostek. Ze względu na to, że ten zapas składa się z ostatnich przychodów z okresu księgowego, jest on wyceniany według cen tych przychodów. Wycena na koniec okresu księgowego wynosi zatem 650,00 EUR. Wycena ta składa się z 20 jednostek po cenie 20,00 EUR z ostatniego przychodu, 10 jednostek po cenie 15,00 EUR z przedostatniego przychodu i 10 jednostek zapasu początkowego po cenie 10,00 EUR.

Wycena zgodnie z zasadą FIFO jest zapisywana w obiekcie biznesowym com.cisag.app.inventory.obj.InventoryValuePeriodSummary. Jeśli atrybut valuationMethod ma wartość FIFO, wówczas atrybuty beginValue i periodValue zawierają wartości FIFO.

Zapisywanie odbywa się dla każdej firmy, zarówno w różnych magazynach, jak i dla każdego magazynu. Wycena zgodnie z zasadą FIFO wynika z wartości na początek okresu, powiększonej o przychody FIFO i pomniejszonej o rozchody FIFO, w oparciu o transakcje magazynowe, znajdujące się w systemie.

W przypadku metody FIFO, w aplikacjach wyświetlane są tylko sumy na koniec okresu, a nie poszczególne ruchy.

LIFO

Metoda wyceny LIFO (Last In/First Out) jest metodą kolejności zużycia i metodą fiskalnej (podatkowej) wyceny zapasów. Wycena LIFO określa bieżącą końcową wartość zapasów przy założeniu, że ostatnie nabyte zapasy są zużywane jako pierwsze. Obliczenie wartości zapasów opiera się zatem na przychodach otrzymanych w pierwszej kolejności.

Wartości zapasów są obliczane na koniec badanych okresów księgowych i retrospektywnie netto. Ze względu na różne okresy objęte przeglądowi, wartości te mogą znacznie różnić się od wartości na koniec roku obrotowego. W zależności od poziomu wyceny skonfigurowanego w aplikacji Konfiguracja, obliczenia są przeprowadzane na poziomie artykułów (we wszystkich magazynach) lub na poziomie artykułu/magazynu.

W poniższej tabeli przedstawiono obliczenie wartości LIFO dla artykułu magazynowego, który posiada zapas na początek okresu wynoszący 20 jednostek po cenie 10,00 EUR. Następujące transakcje magazynowe zostały zaksięgowane w okresie księgowym, który ma zostać obliczony:

| Data transakcji | Proces | Ilość | Cena | Ilość zapasów | Wartość zapasów | Cena LIFO |

| Początek okresu | 20,00 | 200,00 | 10,00 | |||

| 10 lutego | Przychód | 10,00 | 10,00 | |||

| 11 lutego | Rozchód | 40,00 | 15,00 | 50,00 | ||

| 12 lutego | Przychód | 30,00 | 20,00 | |||

| 13 lutego | Rozchód | 20,00 | 20,00 | 40,00 | ||

| Koniec okresu | 40,00 | 500,00 | 12,50 | |||

Na koniec okresu księgowego, stan zapasów wynosi 40 jednostek. Ze względu na to, że zapas ten składa się z zapasu początkowego i pierwszych przychodów w okresie księgowym, jest on wyceniany według cen tych przychodów. Wycena na koniec okresu księgowego wynosi zatem 500,00 EUR. Wycena ta składa się z zapasu początkowego 20 jednostek po cenie 10,00 EUR i pierwszych 20 jednostek przychodu po cenie 15,00 EUR na zasadzie proporcjonalnej.

Wycena według zasady LIFO jest zapisywana w obiekcie biznesowym com.cisag.app.inventory.obj.InventoryValuePeriodSummary. Jeśli atrybut valuationMethod ma wartość LIFO, wówczas atrybuty beginValue i periodValue zawierają wartości LIFO. Wartości są zapisywane dla każdej firmy, zarówno we wszystkich magazynach, jak i dla każdego magazynu. Wycena zgodnie z zasadą LIFO jest obliczana na podstawie wartości na początek okresu, powiększonej o przychody LIFO i pomniejszonej o rozchody LIFO, na podstawie zapisanych w systemie transakcji magazynowych.

W przypadku metody LIFO, w aplikacjach wyświetlane są tylko sumy na koniec okresu, a nie poszczególne ruchy.

Roczne LIFO

Procedura rocznej oceny LIFO jest dostępna w wersji dla Włoch. Więcej informacji można znaleźć w dokumentacji LIFO roczne.

Typy wyceny

W kluczu transakcji można ustawić następujące kategorie wyceny:

- Czasowy

- Ostateczny

- Korekta ceny

- Korekta kosztów dodatkowych

Kategorie wyceny Czasowy, Korekta ceny i Korekta kosztów dodatkowych są istotne m.in. dla procesów przyjęcia towarów, faktury zakupu i księgowania kosztów dodatkowych.

Użytkownik powinien również wziąć pod uwagę ustawienie wyceny stanów magazynowych w kluczu transakcji. W przypadku transakcji magazynowych przy użyciu kluczy transakcji z wyceną stanów magazynowych, aktualizowane są wszystkie odpowiednie wartości zapasów. Jeśli natomiast transakcja odbywa się bez wyceny stanów magazynowych, wartości zapasów, np. konto artykułu, średnia ważona cena, konta zapasów i wartości artykułów/magazynu nie są aktualizowane.

Klucze transakcji bez wyceny stanów magazynowych mogą być używane do zarządzania zapasami, opartego wyłącznie na ilości, w których wartości zapasów zasadniczo nie powinny być przechowywane. Jeśli jednak artykuł/magazyn został wyceniony co najmniej raz, użycie klucza transakcji bez wyceny stanów magazynowych w transakcji nie jest już zalecane, ponieważ wartości zapasów nie są aktualizowane po takiej transakcji (bez wyceny stanów magazynowych), co może prowadzić do niespójności w kolejnych procesach.

Rodzaje wyceny zostały opisane w kolejnych rozdziałach:

- Czasowy

- Ostateczny

- Korekta ceny i Korekta kosztów dodatkowych

Czasowy

Typ wyceny Czasowy pozwala na tymczasową wycenę transakcji magazynowej, która reprezentuje przychód i może zostać ponownie wyceniony (korekta) w trakcie innej transakcji magazynowej. Przyjęcia towarów są zwykle księgowane z kluczem transakcji, który posiada typ wyceny Czasowy, dzięki czemu można je ponownie wycenić po wprowadzeniu faktury zakupu lub dodatkowej faktury kosztowej. Przyjęcie towaru może być poddane korekcie, np. jeśli występują odchylenia od pierwotnie zaplanowanych wartości lub od cen zakupu pozycji zamówienia. Powodem tego mogą być np. odchylenia cenowe rozpoznane na fakturze zakupu lub dodatkowe koszty wysyłki, dopłaty transportowe, dopłaty ekspresowe, cła itp.

Jeśli klucz transakcji, który posiada typ wyceny Czasowy jest używany podczas księgowania przyjęć towarów, należy przestrzegać ustawień klucza transakcji używanego dla faktury zakupu. Typ wyceny Korekta ceny powinien być wówczas ustawiona dla faktur zakupu, a typ wyceny Korekta kosztów dodatkowych dla faktur kosztów dodatkowych, jak również funkcja Wycena stanów magazynowych powinna być aktywowana dla obu typów.

W przypadku przyjęć towarów w ramach zakupu, otrzymana ilość jest zawsze wyceniana po cenach zgodnych z pozycją zamówienia zakupu. W przypadku przyjęć towarów z produkcji, wycena jest przeprowadzana po cenie szacunkowej, określonej w używanym kluczu transakcji.

Ostateczny

Transakcje magazynowe z typem wyceny Ostateczny, np. księgowania przyjęcia towarów, nie mogą być aktualizowane (korekta) przez późniejsze transakcje magazynowe (transakcje korekty z faktury zakupu lub faktury kosztów dodatkowych). Wycena stanów magazynowych jest zatem uważana za Ostateczną.

Korekta ceny i Korekta kosztów dodatkowych

Transakcje magazynowe, wynikające z księgowania faktur zakupu lub faktur kosztów dodatkowych, mogą mieć klucz transakcji, który posiada typ wyceny Korekta ceny lub Korekta kosztów dodatkowych, co prowadzi do korekty zapasów zaksięgowanych w przyjęciu towaru do kalkulowanych cen zakupu z zamówienia zakupu. Jeśli przyjęcie towaru jest księgowane dopiero po fakturze zakupu, wówczas przyjęcie towaru jest wyceniane na podstawie wartości z faktury zakupu.

Korekta ceny jest możliwa tylko w otwartych okresach księgowych, pod warunkiem, że artykuł nadal znajduje się w magazynie. Wszelkie rozchody, które miały miejsce w międzyczasie, nie są poddawane korekcie i ponownie wyceniane.

10 sztuk artykułu zostało zamówionych u dostawcy dnia 12 grudnia, za cenę jednostkową 25,00 EUR. Odbiór towarów ma miejsce 18 grudnia. Odbiór 10 sztuk po kalkulowanej cenie zakupu z zamówienia (25,00 EUR) jest rejestrowany w transakcji magazynowej z typu procesu Czasowy. Faktura zakupu przychodzi 23 grudnia i ma datę wystawienia 21 grudnia. Dostawca udzielił rabatu świątecznego w wysokości 50,00 EUR, który nie był przewidziany w zamówieniu. Po zaksięgowaniu faktury zakupu z transakcji Korekta ceny, tworzona jest transakcja magazynowa dla wprowadzonej daty otrzymania 23 grudnia, które rozdziela różnicę między kalkulowaną ceną zakupu w zamówieniu a rzeczywistą ceną zgodnie z fakturą zakupu na dostarczone pozycje. Po przeprowadzeniu korekty, artykuł jest wyceniany na 20,00 EUR.

Korekta ceny może mieć miejsce tylko wtedy, gdy dostarczony artykuł nadal znajduje się w magazynie. Podczas przeprowadzania korekty, ilość w pozycji zamówienia zakupu jest porównywana z aktualnym stanem magazynowym artykułu. Jeśli aktualny stan magazynowy jest mniejszy niż ilość w pozycji zamówienia zakupu, wówczas zwiększenie jest przeprowadzane proporcjonalnie do dostępnego stanu magazynowego. Ilość nieprzypisana do pozycji jest oznaczana jako Nieprzypisany i nie jest brana pod uwagę przy wycenie zapasów.

W dniu 19 grudnia, 5 sztuk produktu zostaje sprzedane klientom i wydane z magazynu. Podczas późniejszej korekty ceny, 25,00 EUR rabatu z 50,00 EUR jest rozdzielane na pozostałe 5 sztuk artykułu. Pozostała kwota jest oznaczona jako Nie podlega alokacji.

Jeśli w powyższym przykładzie cały zapas zostanie wydany z magazynu 19 grudnia, wówczas nie będzie żadnego zapasu tej pozycji przed zaksięgowaniem faktury zakupu. W takim przypadku, cały rabat w wysokości 50,00 EUR powinien zostać oznaczony jako Nieprzypisany.

Przy obliczaniu zapasu dostępnego w magazynie, w momencie korekty ceny zapasu, zapas posiadający specyfikację nie jest w żadnym wypadku brany pod uwagę. Jeśli korekta ceny jest przeprowadzana dla artykułu posiadającego specyfikację, nie ma znaczenia, które specyfikacje zostały odpisane, a które nadal znajdują się w magazynie.

Pochodzenie kwot nieprzypisanych

Przesunięcia, których nie można przypisać, są neutralne pod względem wartości, nie mają dalszego wpływu na wycenę stanów magazynowych i są wykorzystywane wyłącznie do celów dokumentacji. Mogą one powstać między innymi w następujący sposób:

- Zaokrąglenia różnic — aby uniknąć sytuacji, w której stany magazynowe z zerowymi ilościami mają wartość wynikającą z błędów zaokrąglenia, wszelkie zaokrąglenia różnic są oznaczane jako Nie można przypisać.

- Korekta ceny z zamkniętym okresem księgowym — jeśli transakcja magazynowa, która ma zostać poddana korekcie, znajduje się w okresie księgowym, który został już zakończony, to nie można go poddać korekcie. Wartość jest oznaczona jako Nie można przypisać w transakcji magazynowej.

- Korekty ceny dla zerowego stanu magazynowego — jeśli otrzymana ilość nie znajduje się już w magazynie, gdy towary są poddawane korekcie z powodu faktury zakupu lub faktury kosztów dodatkowych, np. ponieważ artykuł został sprzedany klientom lub wydany, to nie jest możliwa korekta cen towarów.

- Przychody ujemne z zerową wartością stanów dla dodatnich stanów magazynowych — w przypadku, gdy stany magazynowe pozostają dodatnie przy ujemnej transakcji przychodu, ale wartość stanów magazynowych stałaby się zerowa lub ujemna, to do takich transakcji używana jest bieżąca średnia ważona ceny. Linia zerowa jest używana jako wartość progowa: w skrajnych przypadkach, jeśli wynikowa wartość stanów magazynowych jest mniejsza lub równa zero, nowa transakcja przychodu jest wyceniana po istniejącej średniej ważonej ceny. Z drugiej strony, wynikająca z tego różnica w stosunku do określonej wartości transakcji jest oznaczana jako Nie można przypisać.

- Ujemne korekty wartości z zerową wartością stanów z bieżącym dodatnim stanem magazynowym — przy zaksięgowaniu ujemnych korekt wartości i wymuszonego spadku poniżej linii zerowej, wynikająca z tego ujemna część jest oznaczona jako Nie można przypisać.

- Przychody z ujemną ilością stanów — podczas księgowania przychodów artykułu z ujemną ilością zapasów, to tyle przychodów jest księgowanych jako Nie można przypisać, ile jest to konieczne pod względem ilości, aby doprowadzić artykuł do stanu zerowego.

Poniższe przykłady opisują, w jaki sposób kwoty nieprzypisane mogą powstać w przypadku ujemnych ilości zapasów. Pierwszy przykład przedstawia przychód z ujemną ilością zapasów, przy czym nowa ilość zapasów pozostaje ujemna:

Następny przykład pokazuje przychód z ujemną ilością towaru, który prowadzi do zerowego stanu magazynowego:

Jeśli przychód skutkuje dodatnią ilością, nowa średnia ruchoma cena składa się z ceny wyceny dodania i nowej ilości zapasów, jak pokazuje poniższy przykład:

Jeśli transakcja w ostatnim przykładzie spowodowałaby ujemną wartość stanów magazynowych, wówczas kwota nieprzypisana byłaby ujemna, tak jak pokazuje poniższy przykład:

Procesy związane z wyceną

Transakcje magazynowe, które reprezentują przychody, są wyceniane według ceny szacunkowej, określonej w używanym kluczu transakcji. Ta cena szacunkowa jest proponowana dla zarejestrowanych transakcji magazynowych. Niemniej jednak, niektóre procesy biznesowe odbiegają od tego schematu, określając np. stałą cenę szacunkową z dokumentu wyższego szczebla. W takim przypadku, do wyceny używana jest określona cena, a nie cena z klucza transakcji.

Poniższe podrozdziały wyjaśniają procesy, które mogą skutkować transakcją magazynową, a tym samym prowadzić do aktualizacji wyceny stanów magazynowych:

- Przyjęcie towarów z zakupu

- Przyjęcie towarów z zakupu w ramach konsygnacji dostawcy

- Przyjęcie towarów z produkcji

- Przyjęcie towarów ze zlecenia dystrybucji

- Przyjęcie zwrotu towaru od klienta

- Faktura zakupu

- Kalkulacja kosztów dodatkowych

- Anulowanie faktury zakupu lub faktury kosztów dodatkowych

- Zamknięcie inwentaryzacji

- Przeniesienie międzymagazynowe

Przyjęcie towarów z zakupu

Przyjęcie towarów z zakupów jest wyceniane po cenie określonej w odpowiednim zamówieniu zakupu. Po zaksięgowaniu przyjęcia towarów, generowana jest transakcja magazynowa, które automatycznie aktualizuje średnią ważoną ceny i ostatnią cenę zakupu artykułu. Jeśli faktura zakupu należąca do zamówienia została już zaksięgowana, wówczas używana jest dokładniejsza cena szacunkowa z faktury zakupu. Jeśli zafakturowana ilość jest mniejsza niż ilość zamówiona w zamówieniu zakupu, wówczas różnica jest wyceniana po cenie z zamówienia. Nawet jeśli ilość zaksięgowana w potwierdzeniu odbioru towaru jest większa niż ilość zamówiona w zamówieniu (dostawa nadwyżkowa), różnica jest wyceniana po cenie z zamówienia.

Jeśli dostarczono tylko częściową ilość, i ta niekompletna dostawa została zaakceptowana jako ostateczna dostawa poprzez ręczną finalizację dostawy, to wszelkie koszty dodatkowe, które nie zostały jeszcze naliczone, zostaną skorygowane. Co za tym idzie, może to spowodować nieprzypisanie kwot.

W przypadku przyjęcia towarów z zakupu, użytkownik powinien zwrócić uwagę na funkcje specjalne opisane w kolejnych rozdziałach:

- Podział dopłat za pierwszą dostawę częściową

- Podstawa kalkulacji dla wyceny przyjęć towarów

Podział dopłat za pierwszą dostawę częściową

Bezwzględne dopłaty w pozycji zamówienia zakupu mogą być nie tylko przydzielane proporcjonalnie do ilości otrzymanych w ramach dostaw częściowych (podział dopłat – Rozłóż na dostawy częściowe), ale są również natychmiast dodawane do konta zapasów, gdy funkcja Przyporządkuj w całości do pierwszej dostawy częściowej jest aktywowana w trakcie pierwszego przyjęcia towaru.

Celem tej funkcji jest uniknięcie zaniżania wartości częściowo dostarczonych ilości – do czasu nadejścia faktury zakupu – oraz, z kolei, uniknięcie zawyżania wartości wszelkich dostaw nadwyżkowych (poprzez proporcjonalne dopłaty).

Poniżej znajduje się prosty przykład ilustrujący tę sytuację:

ZZ — Zamówienie zakupu

PT — Przyjęcie towarów

FZ — Faktura zakupu

ŚWC — średnia ważona ceny

ŚWC [z] — ŚWC z aktywowaną funkcją Przyporządkuj w całości do pierwszej dostawy częściowej

ŚWC [bez] — ŚWC bez całkowitego przyporządkowania do pierwszej dostawy częściowej, funkcja Rozłóż na dostawy częściowe jest aktywna.

Przyjmowane jest zamówienie na 10 sztuk z ceną 10,00 EUR i dopłatą 5,00 EUR, tak jak podano. Przyjęcia towaru są podzielone na trzy dostawy częściowe. Pierwsze przyjęcie towaru, oprócz wartości towaru, księguje dopłatę w wysokości 5,00 EUR na koncie zapasów; nie ma kosztów zakupu.

| Dokument | Ilość | Cena | Dopłata | Kwota/wartość | ŚWC [z] | ŚWC [bez] |

| ZZ | 10 szt. | 10,00 | 5,00 | 105,00 | – | – |

| PT 1 | 5 szt. | 5,00 | 55,00 | 11,00 | 10,50 | |

| PT 2 | 3 szt. | – | 30,00 | 10,625 | 10,50 | |

| PT 3 | 2 szt. | – | 20,00 | 10,50 | 10,50 | |

| FZ | 10 szt. | 105,00 | 10,50 | 10,50 |

W poniższym przykładzie małe ilości są początkowo księgowane w dostawach częściowych. Pokazuje to stosunkowo gwałtowny wzrost średniej ceny po pierwszej dostawie częściowej.

| Dokument | Ilość | Cena | Dopłata | Kwota/Wartość | ŚWC [z] | ŚWC [bez] |

| ZZ | 10 szt. | 10,00 | 5,00 | 105,00 | – | – |

| PT 1 | 1 szt. | 5,00 | 15,00 | 15,00 | 10,50 | |

| PT 2 | 1 szt. | – | 10,00 | 12,50 | 10,50 | |

| PT 3 | 8 szt. | – | 80,00 | 10,50 | 10,50 | |

| FZ | 10 szt. | 105,00 | 10,50 | 10,50 |

Podstawa kalkulacji dla wyceny przyjęć towarów

Poniższe – uproszczone – podstawy kalkulacji są wykorzystywane do określenia wartości towarów, jednorazowych dopłat i wszelkich kosztów zakupu:

| Atrybut | Objaśnienie |

| valueInvoicedGoods | Suma wartości faktur zakupu bez dodatkowych kosztów, która odnosi się do ilości już zafakturowanej w atrybucie invoicedQty. Wartość ta jest ważna, jeśli faktury zakupu zostały już zaksięgowane przed przyjęciem towarów dla dostarczonego artykułu zamówienia zakupu. |

| valueInvoicedGoodsPosted | Kwota zapisana w pozycji zamówienia zakupu. Odnosi się to do części atrybutu valueInvoicedGoods, która została wcześniej zaksięgowana na koncie zapasów i, w związku z tym, jest objęta odpowiednimi przyjęciami towarów. |

| iValue | Tymczasowa zmienna dla wartości już zafakturowanej. Zmienna jest wymagana do kalkulacji (patrz rozdział Kalkulacje, na końcu objaśnień atrybutów). Wartość ta zwiększa lub zmniejsza wartość atrybutu valueInvoicedGoodsPosted w przypadku przyjęcia towarów i jest sumą do obliczenia wartości transakcji magazynowej w atrybucie goodsValueResult. |

| valueGoods | Kwota zapisana w pozycji zamówienia zakupu. Całkowita wartość towarów netto z wyłączeniem kosztów zakupu, w oparciu o całkowitą ilość pozycji zamówienia zakupu w atrybucie totalQty. |

| valueGoodsPosted | Kwota zapisana w pozycji zamówienia zakupu. Proporcjonalna kwota z atrybutu valueGoods, która została zaksięgowana na koncie zapasów, ale nie została jeszcze skompensowana. |

| niValue | Tymczasowa zmienna dla wartości, która nie została jeszcze zafakturowana. Zmienna jest wymagana do kalkulacji (patrz rozdział Kalkulacje, na końcu objaśnień atrybutów). W przypadku not uznaniowych, wartość ta zwiększa lub zmniejsza wartość atrybutu valueGoodsPosted i jest sumą do obliczenia wartości transakcji magazynowych w atrybucie goodsValueResult. |

| surchargeGoods | Bezwzględna kwota dopłaty zarezerwowana w pozycji zamówienia zakupu. Dopłata jest obliczana na podstawie sumy rabatów dla tych składników ceny zakupu, dla których aktywna jest funkcja Przyporządkuj w całości do pierwszej dostawy częściowej. Dopłata ta odnosi się do całkowitej ilości pozycji zamówienia zakupu. |

| surchargeGoodsPosted | Kwota zapisana w pozycji zamówienia zakupu. Proporcjonalna kwota z atrybutu surchargeGoods, która została zaksięgowana na koncie zapasów, ale nie została jeszcze skompensowana. |

| niSurchage | Tymczasowa zmienna dla dopłaty za pierwszą dostawę, która nie została jeszcze zafakturowana. Zmienna jest wymagana do kalkulacji (patrz rozdział Kalkulacji, na końcu objaśnień atrybutów). W przypadku not uznaniowych, wartość ta zwiększa lub zmniejsza wartość atrybutu surchargeGoodsPosted i jest sumą do obliczenia wartości transakcji magazynowych w atrybucie goodsValueResult. |

| additionalCosts | Kwota przechowywana w pozycji zamówienia zakupu, która wskazuje, które koszty dodatkowe zostały do tej pory zaksięgowane wraz z fakturami zakupu lub kosztów dodatkowych dla tej pozycji zamówienia zakupu. |

| additionalCostsPosted | Kwota zapisana w pozycji zamówienia zakupu. Jest to część atrybutu additionalCosts, która została wcześniej zaksięgowana na koncie zapasów. |

| iCosts | Zmienna tymczasowa wymagana do kalkulacji (patrz rozdział Kalkulacje, na końcu objaśnień atrybutów). Wartość ta zwiększa lub zmniejsza wartość atrybutu additionalCostsPosted i stanowi sumę do obliczenia wartości transakcji magazynowych w atrybucie costsValueResult. |

| calculatedCosts | Kwota zapisana w pozycji zamówienia zakupu. Wartość reprezentuje koszty zakupu (dodatkowe koszty znane z góry) w odniesieniu do całkowitej ilości pozycji zamówienia zakupu w atrybucie totalQty. |

| calculatedCostsPosted | Kwota zapisana w pozycji zamówienia zakupu. Jest to część atrybutu calculatedCosts, która została wcześniej zaksięgowana na koncie zapasów. |

| niCosts | Tymczasowa zmienna dla kwoty, która nie została jeszcze zafakturowana. Zmienna jest wymagana do kalkulacji (patrz rozdział Kalkulacje, na końcu objaśnień atrybutów). Wartość ta zwiększa lub zmniejsza wartość atrybutu calculatedCostsPosted i jest sumą do obliczania wartości transakcji magazynowych costsValueResult. |

| totalQty | Całkowita ilość pozycji zamówienia zakupu. |

| transQty | Całkowita ilość pozycji przyjęcia towaru lub zaksięgowana ilość danego przyjęcia towaru. |

| iQty | Podzbiór zaksięgowanej ilości przyjęcia towarów rozpatrywanych w atrybucie transQty, dla których zaksięgowano już faktury zakupu. |

| niQty | Podzbiór zaksięgowanej ilości przyjęcia towarów rozpatrywanej w atrybucie transQty, dla której nie zaksięgowano jeszcze żadnych faktur zakupu. |

| invoicedQty | Ilość zafakturowana do tej pory, tj. częściowa ilość pozycji zamówienia zakupu, dla której zaksięgowano już faktury zakupu. |

| receivedQty | Ilość otrzymana do tej pory, tj. częściowa ilość pozycji zamówienia zakupu, dla której zaksięgowano już przyjęcie towarów. |

| valuationValues[] | Całkowita wartość wyniku obliczenia tego algorytmu, który składa się z częściowych wyników goodsValueResult (wartość towarów) i costsValueResult (koszty zakupu). Część wartości towarów i istniejąca część kosztów zakupu są księgowane jako oddzielne transakcje magazynowe ze względu na sytuację księgowania syntetycznego. |

| goodsValueResult | Wynik obliczenia wartości towarów. Wartość ta jest podawana w transakcji magazynowej przychodu towarów. |

| costsValueResult | Wynik kosztu zakupu lub wartości kosztowej kalkulacji. Ta część wartości jest księgowana jako oddzielna korekta w trakcie przyjęć towarów. |

Kalkulacja

Przygotowanie zmiennych pomocniczych:

niQty = transQty – iQty

iCosts = (additionalCosts * transQty) / totalQty

niCosts = (calculatedCosts * transQty) totalQty

Dostarczona ilość w atrybucie receivedQty jest aktualizowana:

receivedQty += transQty

Wartości określone dla tego księgowania towarów są obliczane przy użyciu następujących wzorów:

iValue = (iQty * (valueInvoicedGoods – valueInvoicedGoodsPosted)) / invoicedQty

niValue = (niQty * valueGoods) / totalQty

niSurcharge = surchargeGoods (dla pierwszego przyjęcia towaru, tj. ilość dostarczona i zafakturowana wynosi zero. W przypadku odwrócenia przyjęcia towarów, co spowodowałoby opróżnienie konta zapasów, kwota dopłaty jest negowana).

Po wykonaniu powyższych obliczeń, zaktualizowane zostaną następujące sumy pozycji zamówienia zakupu:

valueInvoicedGoodsPosted += iValue

valueGoodsPosted += niValue

surchargeGoodsPosted += niSurcharge

additionalCostsPosted += iCosts

calculatedCostsPosted += niCosts

Wyniki księgowania towarów i, w stosownych przypadkach, księgowania kosztów zakupu:

goodsValueResult = iValue + niValue + niSurcharge

costsValueResult = iCosts + niCosts

valuationValues[GOODS_VALUE] = goodsValueResult

valuationValues[COSTS_VALUE] = costsValueResult

Przyjęcie towarów z zakupu w ramach konsygnacji dostawcy

Przyjęcie towarów z zakupu w ramach konsygnacji dostawcy nie jest wyceniane przy przyjęciu towarów. Po otrzymaniu artykułu, księgowana jest tylko ilość przychodząca. Zapas danej pozycji jest traktowany jako zapas zewnętrzny do momentu jego wycofania. Wycena jest przeprowadzana tylko z ponownym przeszacowaniem, gdy następuje wydanie konsygnacyjne. Ta transakcja przeszacowania bezpośrednio poprzedza zaksięgowanie rozchodu przed wydaniem konsygnacyjnym dostawcy.

Transakcja przeszacowania jest wyceniana po cenie określonej w ważnym kontrakcie zakupu typu Konsygnacja. Kontrakt ten został uzgodniony z właścicielem zapasów zewnętrznych, tj. dostawcą konsygnacyjnym. Jeśli nie można ustalić ważnego kontraktu, to stosowana jest cena z kontraktu, który wygasł. Taki kontrakt istnieje w każdym przypadku, ponieważ żadna pozycja zamówienia zakupu dla dostawcy konsygnacyjnego nie może zostać wprowadzona bez powiązania z kontraktem zakupu typu Konsygnacja. W związku z tym, użytkownik zawsze może określić cenę.

Wycena dla powyższej transakcji przeszacowania jest taka sama jak dla przyjęć towarów z zakupu (więcej informacji można znaleźć w podrozdziale Przyjęcia towarów z zakupu), z wyjątkiem tego, że ceny są określane na podstawie kontraktu. Średnia ważona ceny i ostatnia cena zakupu artykułu są aktualizowane automatycznie.

Po wydaniach konsygnacyjnych i wynikających z nich zgłoszeniach o wydaniu, następują faktury zakupu, powiązane ze zgłoszeniami o wydaniu. Faktury zakupu mogą wyzwalać transakcje korekty, jeśli wystąpią odchylenia, a odpowiednie ustawienia są zdefiniowane w kluczu transakcji (więcej informacji można znaleźć w podrozdziale Faktura zakupu).

Przyjęcie towarów z produkcji

Przyjęcie towarów z produkcji jest wyceniane po cenie szacunkowej, określonej w kluczu transakcji. Po zaksięgowaniu przyjęcia towarów, tworzona jest transakcja magazynowa, która automatycznie aktualizuje średnią ważoną ceny. Niemniej jednak, ostatnia cena zakupu artykułu pozostaje niezmieniona przez transakcję.

Przyjęcie towarów ze zlecenia dystrybucji

Zlecenia dystrybucji są wykorzystywane do wewnętrznego zamawiania i dystrybucji artykułów. Zlecenie dystrybucji może określać, czy artykuły mają zostać pobrane z własności firmy organizacji sprzedaży (strony fakturującej), czy z własności firmy partnera dostawy (magazynu źródłowego).

Produkty mogą być dystrybuowane do różnych magazynów w ramach tej samej firmy. W takich przypadkach, źródłowi i docelowi właściciele zapasów są identyczni, a mianowicie firma organizacji sprzedaży. W takim przypadku, zlecenia dystrybucji reprezentują tę samą transakcję biznesową, co zamówienia filiowe w środowisku jednofirmowym. Przychód z takiego zlecenia dystrybucji jest wyceniany po cenie użytej do rozchodu – jest to średnia ważona ceny w magazynie wystawiającym. Oznacza to, że przesunięcia magazynowe wynikające ze zleceń dystrybucji są zawsze neutralne pod względem wyceny.

Użytkownik może również określić, kiedy koszty transportu mają zostać zaksięgowane do wyceny stanów magazynowych – oczekiwane koszty transportu mogą być generowane już w momencie przyjęcia towarów. Alternatywnie, transakcja odbywa się wraz z fakturą zakupu po ustaleniu rzeczywistych kosztów transportu. Ustawienia są wprowadzane w typach zleceń dystrybucji i w zleceniu dystrybucji. Użytkownik powinien zapoznać się z odpowiednią dokumentacją i opisem funkcji Księgowanie kosztów transportu do wyceny stanów magazynowych. W zleceniu dystrybucji można również określić sposób podziału kosztów transportu na potrzeby wyceny stanów magazynowych (według ilości, wartości, wagi, objętości). Więcej informacji można znaleźć w dokumentacji Typy zleceń dystrybucji i Zlecenia dystrybucji.

Kontekst:

Wczesna transakcja oczekiwanych kosztów transportu może być pożądana w przypadku dłuższych procesów dostawy. Przy odpowiednim ustawieniu, oczekiwane koszty transportu są rozdzielane w taki sam sposób, jak w przypadku zakupu. Więcej informacji na ten temat można znaleźć w rozdziałach Przyjęcia towarów z zakupu i Faktura zakupu.

Jeśli dostarczono tylko ilość częściową i ta niedostarczona ilość została zaakceptowana jako ostateczna dostawa poprzez ręczne uzupełnienie dostawy dla miejsca docelowego, wszelkie dodatkowe koszty, które nie zostały jeszcze naliczone, zostaną skorygowane. W związku z tym, może to spowodować nieprzypisanie kwot.

Jeśli artykuły są dystrybuowane między magazynami różnych firm, to wymagane jest rozliczenie wewnętrzne. W takim przypadku właścicielem magazynu źródłowego jest firma partnera dostawy (lokalizacja źródłowa), a właścicielem magazynu docelowego jest firma odbiorcy dostawy (lokalizacja docelowa). Więcej informacji na temat rozliczeń wewnętrznych można znaleźć w dokumencie Wprowadzenie: Rozliczenia wewnętrzne.

Przyjęcie zwrotu towaru od klienta

Po zaksięgowaniu zwrotu od klienta, zwracane towary są wyceniane według ceny szacunkowej, wynikającej z klucza transakcji zdefiniowanego w używanym rodzaju przyjęcia towarów:

- Cena rozliczeniowa od 1 do 5

- Cena inwentaryzacyjna

- Ostatnia cena zakupu

- Średnia ważona ceny

Średnia ważona ceny i ostatnia cena zakupu są określane na podstawie poziomu wyceny ustawionego w aplikacji Konfiguracja. Wyjątek: Jeśli cena ustawiona na poziomie Artykuł/magazyn wynosi zero, wówczas używana jest cena poziomu Artykuł.

Ceny artykułów są odpowiednio określane. Jeśli ceny transferowe od 1 do 5 lub cena inwentaryzacyjna poziomu Artykuł/magazyn wynoszą zero, wówczas używana jest cena poziomu artykułu.

Faktura zakupu

Zaksięgowanie faktury zakupu prowadzi do opartej na wartości korekty wyceny już zarejestrowanej przy przyjęciu towarów. Aby korekta była możliwa, muszą być spełnione następujące warunki:

- Klucz transakcji typu wyceny Korekta ceny został określony w typie faktury zakupu. W tym celu należy również aktywować funkcję Wycena stanów magazynowych.

- Przyjęcie towarów zostało zaksięgowane z kluczem transakcji typu wyceny Czasowy.

- Ilość już dostarczona jest większa od zera.

Z drugiej strony, jeśli korekta wartości stanów magazynowych ma nie być dokonywana przez fakturę zakupu, tj. ostateczna wycena jest dokonywana wraz z przyjęciem towaru, wówczas konieczne są następujące ustawienia:

- Klucz transakcji dla przyjęcia towarów ma typ wyceny Ostateczny.

- Funkcja Wycena stanów magazynowych nie jest aktywowana w kluczu transakcji dla faktury zakupu.

Jeśli faktura zakupu zostanie zaksięgowana przed przyjęciem towarów, wówczas zaksięgowanie faktury zakupu nie prowadzi do natychmiastowej aktualizacji średniej ważonej ceny i ostatniej ceny zakupu. Niemniej jednak, gdy nierozliczone przyjęcie towarów jest następnie księgowane, kwoty faktury zakupu, które mogą różnić się od zamówienia zakupu w wycenie, są również brane pod uwagę.

Następujące podstawy kalkulacji są używane do określenia wartości podczas księgowania faktury zakupu. To, która transakcja magazynowa zostanie wygenerowana, zależy od typu transakcji używanego klucza transakcji. Więcej informacji można znaleźć w podrozdziale Typy wyceny.

W przeciwieństwie do przyjęcia towaru, transakcja magazynowa nie zawsze jest generowana dla faktury zakupu. Transakcja magazynowa jest generowana tylko wtedy, gdy wycena stanów magazynowych jest aktywowana w używanym kluczu transakcji i tylko wtedy, gdy wymagana jest korekta wartości na koncie zapasów. Korekta jest zawsze dokonywana, jeśli wartość określona w atrybucie correctionValue opisanym poniżej nie jest równa zero.

Podstawa kalkulacji korekty wartości

Do ustalenia wartości korekty faktur zakupu stosowane są następujące – uproszczone – podstawy kalkulacji:

| Atrybut | Objaśnienie |

| valueInvoicedGoods | Suma wartości faktur zakupu bez dodatkowych kosztów, która odnosi się do ilości już zafakturowanej w atrybucie invoicedQty. Wartość ta jest ważna, jeśli faktury zakupu zostały już zaksięgowane przed przyjęciem towarów dla dostarczonej pozycji zamówienia zakupu. |

| valueInvoicedGoodsPosted | Kwota zapisana w pozycji zamówienia zakupu. Odnosi się to do części atrybutu valueInvoicedGoods, która została wcześniej zaksięgowana na koncie zapasów, a zatem jest objęta odpowiednimi dowodami przyjęcia towarów. |

| iValue | Tymczasowa zmienna dla wartości już zafakturowanej. Zmienna jest wymagana do kalkulacji (patrz rozdział Kalkulacje, na końcu objaśnień atrybutów). W przypadku not uznaniowych, wartość ta zwiększa lub zmniejsza wartość atrybutu valueInvoicedGoodsPosted i jest sumą do obliczenia wartości transakcji magazynowej w atrybucie correctionValue. |

| valueGoods | Kwota zapisana w pozycji zamówienia zakupu. Całkowita wartość towarów netto z wyłączeniem kosztów zakupu w odniesieniu do całkowitej ilości pozycji zamówienia zakupu w atrybucie totalQty. |

| valueGoodsPosted | Kwota zapisana w pozycji zamówienia zakupu. Proporcjonalna kwota atrybutu valueGoods, która została zaksięgowana na koncie zapasów, ale nie została jeszcze skompensowana. |

| niValue | Tymczasowa zmienna dla wartości, która nie została jeszcze zafakturowana. Zmienna jest wymagana do kalkulacji (patrz rozdział Kalkulacje, na końcu objaśnień atrybutów). W przypadku not uznaniowych, wartość ta zwiększa lub zmniejsza wartość atrybutu valueGoodsPosted i jest sumą do obliczenia wartości transakcji magazynowej w atrybucie correctionValue. |

| surchargeGoods | Kwota Rabat, zarezerwowana w pozycji zamówienia zakupu. Dopłata jest obliczana na podstawie sumy rabatów pozycji dla tych typów składników ceny zakupu, w których aktywna jest funkcja Przyporządkuj w całości do pierwszej dostawy częściowej. Dopłata ta odnosi się do całkowitej ilości pozycji zamówienia zakupu. |

| surchargeGoodsPosted | Kwota zapisana w pozycji zamówienia zakupu. Proporcjonalna kwota atrybutu surchargeGoods, która została zaksięgowana na koncie zapasów, ale nie została jeszcze skompensowana. |

| niSurchage | Tymczasowa zmienna dla dopłaty, która nie została jeszcze zafakturowana dla pierwszej dostawy. Zmienna jest wymagana do kalkulacji (patrz rozdział Kalkulacje, na końcu objaśnień atrybutów). W przypadku not uznaniowych, wartość ta zwiększa lub zmniejsza wartość atrybutu surchargeGoodsPosted i jest sumą do obliczenia wartości transakcji magazynowej w atrybucie correctionValue. |

| totalQty | Całkowita ilość pozycji zamówienia zakupu. |

| transQty | Całkowita ilość pozycji faktury zakup lub zaksięgowana ilość danej pozycji faktury zakupu. |

| invoicedQty | Ilość zafakturowana do tej pory, tj. częściowa ilość pozycji zamówienia zakupu, dla której zaksięgowano już faktury zakupu. |

| iQty | Proporcjonalna ilość atrybutu transQty, dla której zaksięgowano już przyjęcie towarów. |

| newInvoicedQty | Nowa zafakturowana ilość po tej fakturze zakupu. Wynika ona z sumy atrybutów invoicedQty i transQty. |

| bookQty | Ilość transkacji dla transakcji magazynowej. Wartość ta odpowiada wartości atrybutu iQty i jest uważana za niepodpisaną, tj. jako kwota bezwzględna. Jeśli wartość wynosi zero, używana jest minimalna wartość atrybutów receivedQty i invoicedQty. |

| transValue | Całkowita kwota pozycji faktury zakupu lub zaksięgowana kwota danej pozycji faktury zakupu. |

| uninvoicedQty | Określona ilość otrzymanych i jeszcze niezafakturowanych ilości. Wartość wynika z atrybutu receivedQty pomniejszonego o atrybut invoicedQty. |

| correctionValue | Wartość wyniku kalkulacji. Wartość ta jest przenoszona do transakcji magazynowej korekty i jeśli nie jest równa zero, generowana jest transakcja. |

| remainingQty | Ilość otwarta, która jest obliczana w następujący sposób: remainingQty = max(totalQty, receivedQty) – invoicedQty |

Kalkulacja

Tymczasowa zmienna opłata niSurcharge jest ustalana w następujący sposób:

- Przypadek 1

Faktura, zafakturowana ilość wynosi zero, a ilość do zafakturowania nie jest równa zero:

niSurcharge = surchargeGoodsPosted * (-1)

- Przypadek 2

Faktura storno, nowa zafakturowana ilość wynosi zero, ilość do zafakturowania nie wynosi zero, a ilość dostarczona wynosi zero:

niSurcharge = surchargeGoodsPosted

Wartości w atrybutach niSurcharge, iValue i niValue są określane w następujący sposób:

- Przypadek 1

Atrybut transQty ma wartość zero. W takim przypadku obowiązują następujące zasady:

iValue = (transValue * bookQty) / invoicedQty

niValue = 0

- Przypadek 2

Wartość w atrybucie receivedQty jest równa wartości w atrybucie newInvoicedQty, a znak invoicedQty jest ujemny (tj. do tej pory zaksięgowano więcej not uznaniowych niż faktur) i żadna nota uznaniowa nie jest obecnie rozpatrywana. W takim przypadku obowiązują następujące zasady:

iValue = (transValue * iQty) / transQty

niValue = valueGoodsPosted * (-1)

- Przypadek 3

Wartość w atrybucie receivedQty jest równa wartości w atrybucie newInvoicedQty. W takim przypadku obowiązują następujące zasady:

iValue = transValue

niValue = valueGoodsPosted * (-1)

- Przypadek 4

Kredyt jest uwzględniany, ponieważ znak wartości w atrybucie transQty nie jest taki sam jak znak wartości w atrybucie totalQty. W takim przypadku zastosowanie ma następująca zasada:

iValue = (transValue * iQty) / transQty

niValue = -(valueGoods * iQty) / totalQty

- Przypadek 5

Poniższe zasady mają zastosowanie do zwykłych faktur:

iValue = (transValue * iQty) / transQty

niValue = -(valueGoodsPosted * iQty) / uninvoicedQty

Przy czym valueGoodsPosted jest używane proporcjonalnie do obliczania niValue tylko wtedy, gdy Ilość otwarta nie jest równa ilości do skompensowania (iQty). Ilość otwarta jest obliczana na podstawie

remainingQty = max(totalQty, receivedQty) – invoicedQty

Po wykonaniu powyższych obliczeń zaktualizowane zostaną następujące sumy pozycji zamówienia zakupu:

valueInvoicedGoodsPosted += iValue

valueGoodsPosted += niValue

valueInvoicedGoods += transValue

surchargeGoodsPosted += niSurcharge

Aktualizacja zafakturowanej ilości:

invoicedQty += transQty

Wartość correctionValue określona dla księgowania korekty jest obliczana przy użyciu następującego wzoru:

correctionValue = iValue + niValue + niSurcharge

Kalkulacja kosztów dodatkowych

Zaksięgowanie faktury kosztów dodatkowych prowadzi do opartej na wartości korekty wyceny już zarejestrowanej przy przyjęciu towarów, tj. średniej ważonej ceny i ewentualnie również ostatniej ceny zakupu. Zaksięgowanie faktury kosztów dodatkowych prowadzi zatem do transakcji korekty magazynowej opartej na wartości w odniesieniu do dostarczonych towarów i uwzględniającej wcześniej zaksięgowane kalkulacyjne koszty zakupu. W przypadku transakcji korekty magazynowej, różnica między proporcjonalnie zaksięgowanymi kalkulacyjnymi kosztami zakupu a proporcjonalnie zaksięgowanymi kosztami dodatkowymi jest wykorzystywana do skorygowania bieżącej wartości stanów magazynowych.

Maksymalna ilość dostarczona i ilość całkowita zgodnie z pozycją zamówienia zakupu są wykorzystywane jako wartość referencyjna zarówno dla kalkulowanych kosztów zakupu, jak i rzeczywistych kosztów dodatkowych. W trakcie pierwszej kalkulacji kosztów dodatkowych dla przypisanej pozycji zamówienia zakupu, koszty dodatkowe faktycznie zaksięgowane są porównywane z proporcjonalnymi kalkulowanymi kosztami zakupu, a różnica jest wykorzystywana do transakcji korekty magazynowej. Różnica równa zero nie skutkuje transakcją korekty magazynowej – niemniej jednak, kalkulowane koszty zakupu są zastępowane rzeczywistymi kosztami dodatkowymi.

Aby korekta była możliwa, muszą być spełnione następujące warunki:

- Klucz transakcji typu wyceny Korekta kosztów dodatkowych została zdefiniowana w typie faktury kosztów dodatkowych. W tym celu należy również aktywować funkcję Wycena stanów magazynowych.

- Przyjęcie towarów zostało zaksięgowane z kluczem transakcji typu wyceny Czasowy.

- Ilość już dostarczona jest większa od zera.

Jeśli korekta wartości stanów magazynowych ma nie być dokonywana poprzez dodatkowe księgowanie kosztów, tj. ostateczna wycena jest dokonywana wraz z przyjęciem towarów, to konieczne są następujące ustawienia.

- Klucz transakcji dla przyjęcia towarów ma typ wyceny Ostateczny.

- Funkcja Wycena stanów magazynowych nie jest aktywowana w kluczu transakcji dla kalkulacji kosztów dodatkowych.

Jeśli faktura kosztów dodatkowych zostanie zaksięgowana przed przyjęciem towarów, wówczas kalkulacja kosztów dodatkowych nie prowadzi do natychmiastowej aktualizacji średniej ważonej ceny lub ostatniej ceny zakupu (brak korekty wartości dla konta artykułu). Niemniej jednak, gdy przyjęcie towarów jest księgowane później, wszelkie kwoty odbiegające od zamówienia zakupu w wycenie są również brane pod uwagę.

Jeśli tylko ilość częściowa została dostarczona z zamówienia zakupu lub zlecenia dystrybucji, i ta niedostarczona ilość została zaakceptowana jako ostateczna dostawa poprzez ręczną finalizację dostawy, wówczas wszelkie koszty dodatkowe, które nie zostały jeszcze przydzielone, są korygowane. W razie potrzeby powoduje to nieprzypisanie kwot.

W takich przypadkach dokonywany jest teraz wpis korygujący, a dodatkowe koszty, które nie zostały jeszcze naliczone, są księgowane zgodnie ze zwykłymi zasadami (Nie można przypisać).

Faktura kosztów dodatkowych może być również wprowadzona i zaksięgowana bez odniesienia do zamówienia zakupu. W takim przypadku, transakcja nie prowadzi do transakcji korekty magazynowej. W związku z tym, nie jest przeprowadzana aktualizacja średniej ważonej ceny i ostatniej ceny zakupu.

Anulowanie faktury zakupu lub faktury kosztów dodatkowych

Jeśli faktura zakupu lub faktura kosztów dodatkowych, która doprowadziłaby do korekty przyjęcia towarów, zostanie anulowana, to podczas anulowania tworzona jest nowa transakcja korekty wartości, które odwraca pierwotną korektę na podstawie dostępnych sum.

Zamknięcie inwentaryzacji

Różnice między stanem docelowym a rzeczywistym stanem wykazanym w trakcie inwentaryzacji skutkują transakcjami magazynowymi z procesu Korekta. Te transakcje magazynowe są wyceniane po cenie szacunkowej, zdefiniowanej dla inwentaryzacji, po tym gdy inwentaryzacja jest zakończona.

W przypadku inwentaryzacji z datą transakcji, księgowania przychodów i rozchodów różnic ilościowych mogą być generowane po zamknięciu arkusza inwentaryzacyjnego. Te transakcje magazynowe są wyceniane według średniej ważonej ceny. Po zamknięciu inwentaryzacji, generowane są transakcje korekty wartości, które dostosowują różnicę wartości do ceny szacunkowej zapisanej w inwentaryzacji.

Więcej informacji na temat wyceny stanów magazynowych, takich jak sposób wyceny różnic w stosunku do arkuszy inwentaryzacyjnych lub różnic w stosunku do spisów wieczystych, można znaleźć w dokumentacji Wprowadzenie: Inwentaryzacja.

Przeniesienie międzymagazynowe

Przeniesienia międzymagazynowe między dwoma magazynami tej samej firmy są zawsze wyceniane według średniej ważonej ceny w magazynie rozchodów. Oznacza to, że przeniesienia zapasów między magazynami na poziomie firmy są neutralne pod względem wyceny.

Przeniesienia międzymagazynowe nie są przeszacowywane, ponieważ stany magazynowe artykułów nie są wyceniane na poziomie strefy magazynowej lub miejsca składowania.