Aby przypisać kody JPK_V7 do dokumentu w rejestrze VAT sprzedaży lub zakupu, należy wykonać następujące kroki:

- Otworzyć formularz wybranego dokumentu

- Przejść do zakładki Dane księgowe/JPK

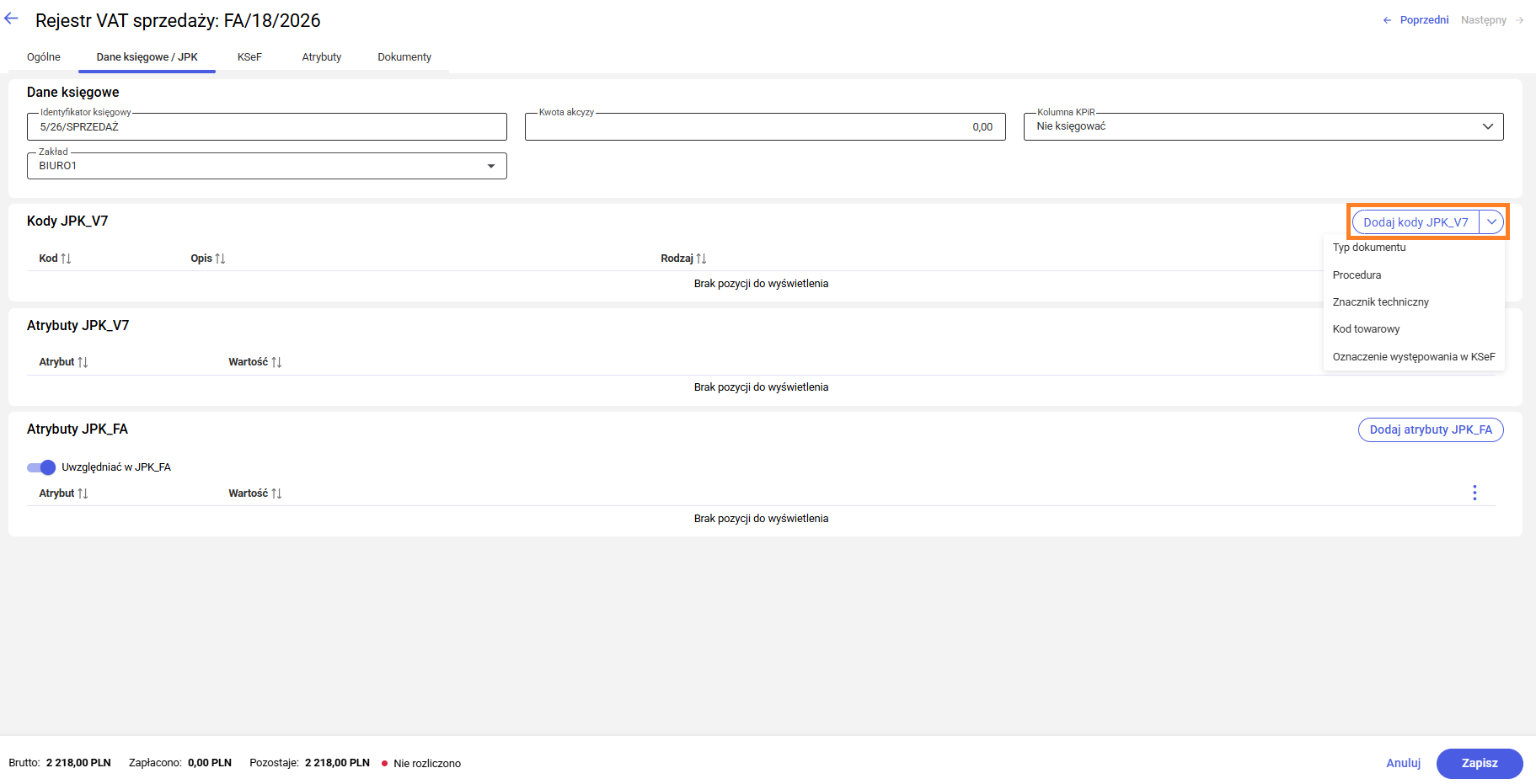

- W sekcji Kody JPK_V7 należy rozwinąć przycisk Dodaj kody JPK_V7, znajdujący się na końcu wiersza, a następnie z rozwijanej listy wybrać jedną z pięciu dostępnych kategorii:

- Typ dokumentu

- Procedura

- Znacznik techniczny

- Kod towarowy

- Oznaczenie występowania w KSeF

Typ dokumentu

Dostępne typy dokumentów dla sprzedaży to:

- RO – dokument zbiorczy o sprzedaży z kas rejestrujących

- WEW – dowód wewnętrzny

- FP – faktura, o której mowa w art. 109 ust. 3d ustawy

Dla zakupu dostępne są typy:

- WEW – dowód wewnętrzny

- VAT_RR – faktura VAT RR, o której mowa w art. 116 ustawy

- MK – faktura wystawiona przez podatnika będącego dostawcą lub usługodawcą, który wybrał metodę kasową rozliczeń określoną w art. 21 ustawy.

Procedura

Procedury dla sprzedaży:

- TP – istniejące powiązania między nabywcą a dokonującym dostawy towarów lub usługodawcą, o których mowa w art. 32 ust. 2 pkt 1 ustawy

- TT_WNT – wewnątrzwspólnotowe nabycie towarów dokonane przez drugiego w kolejności podatnika VAT w ramach transakcji trójstronnej w procedurze uproszczonej, o której mowa w dziale XII rozdział 8 ustawy

- TT_D – dostawa towarów poza terytorium kraju dokonana przez drugiego w kolejności podatnika VAT w ramach transakcji trójstronnej w procedurze uproszczonej, o której mowa w dziale XII rozdział 8 ustawy

- MR_T – świadczenia usług turystyki opodatkowanych na zasadach marży zgodnie z art. 119 ustawy

- MR_UZ – dostawa towarów używanych, dzieł sztuki, przedmiotów kolekcjonerskich i antyków, opodatkowana na zasadach marży zgodnie z art. 120 ustawy

- I_42 – wewnątrzwspólnotowa dostawa towarów następująca po imporcie tych towarów w ramach procedury celnej 42 (import)

- I_63 – wewnątrzwspólnotowa dostawa towarów następująca po imporcie tych towarów w ramach procedury celnej 63 (import)

- B_SPV – transferu bonu jednego przeznaczenia dokonanego przez podatnika działającego we własnym imieniu, opodatkowanego zgodnie z art. 8a ust. 1 ustawy

- B_SPV_DOSTAWA – dostawa towarów oraz świadczenie usług, których dotyczy bon jednego przeznaczenia na rzecz podatnika, który wyemitował bon zgodnie z art. 8a ust. 4 ustawy

- B_MPV_PROWIZJA – świadczenie usług pośrednictwa oraz innych usług dotyczących transferu bonu różnego przeznaczenia, opodatkowanych zgodnie z art. 8b ust. 2 ustawy

- WSTO_EE – wewnątrzwspólnotowa sprzedaż na odległość towarów, które w momencie rozpoczęcia ich wysyłki lub transportu znajdują się na terytorium kraju, oraz świadczenie usług telekomunikacyjnych, nadawczych i elektronicznych, o których mowa w art. 28k ustawy, na rzecz podmiotów niebędących podatnikami, posiadających siedzibę, stałe miejsce zamieszkania lub miejsce pobytu na terytorium państwa członkowskiego innym niż terytorium kraju

- IED – dostawa towarów, o której mowa w art. 7a ust. 1 i 2 ustawy, dokonana przez podatnika ułatwiającego tę dostawę, który nie korzysta z procedury szczególnej, o której mowa w dziale XII w rozdziale 6a lub 9 ustawy lub w odpowiadających im regulacjach, dla której miejscem dostawy jest terytorium kraju

Procedury dla zakupu:

- IMP – podatek naliczony z tytułu importu towarów, w tym importu towarów rozliczanych zgodnie z art. 33a ustawy

Znacznik techniczny

Dostępne znaczniki techniczne dla zakupu:

- ZakupVAT_Marza – nabycia towarów i usług związanych ze sprzedażą opodatkowaną na zasadzie marży zgodnie z art. 119 i art. 120 ustawy

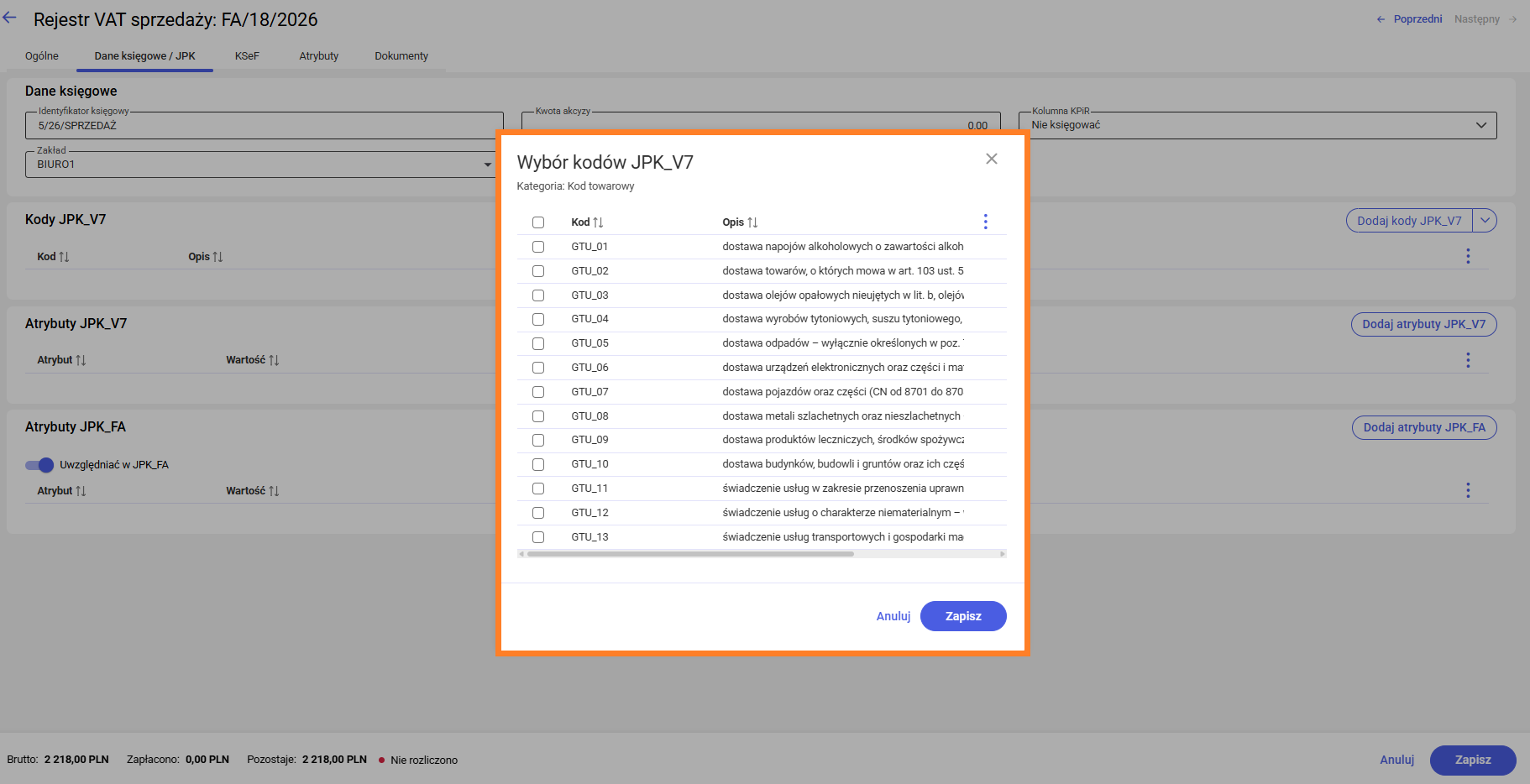

Kod towarowy

Ministerstwo Finansów zdefiniowało listę kodów towarowych, które mają być wysyłane w pliku JPK_V7M/7K dla dokumentu, na którym zarejestrowano sprzedaż danego rodzaju:

- GTU_01 – dostawa napojów alkoholowych o zawartości alkoholu powyżej 1,2%, piwa oraz napojów alkoholowych będących mieszaniną piwa i napojów bezalkoholowych, w których zawartość alkoholu przekracza 0,5% (CN od 2203 do 2208)

- GTU_02 – dostawa towarów, o których mowa w art. 103 ust. 5aa ustawy

- GTU_03 – dostawa olejów opałowych nieujętych w lit. b, olejów smarowych i pozostałych olejów (CN od 2710 19 71 do 2710 19 83 i CN od 2710 19 87 do 2710 19 99, z wyłączeniem smarów plastycznych zaliczonych do kodu CN 2710 19 99), olejów smarowych (CN 2710 20 90) oraz preparatów smarowych (CN 3403, z wyłączeniem smarów plastycznych objętych tą pozycją)

- GTU_04 – dostawa wyrobów tytoniowych, suszu tytoniowego, płynu do papierosów elektronicznych i wyrobów nowatorskich, w rozumieniu przepisów o podatku akcyzowym

- GTU_05 – dostawa odpadów – wyłącznie określonych w poz. 79–91 załącznika nr 15 do ustawy

- GTU_06 – dostawa urządzeń elektronicznych oraz części i materiałów do nich, wyłącznie określonych w poz. 7, 8, 59–63, 65, 66, 69 i 94–96 załącznika nr 15 do ustawy, a także folii typu stretch określonej w poz. 9 tego załącznika

- GTU_07 – dostawa pojazdów oraz części (CN od 8701 do 8708)

- GTU_08 – dostawa metali szlachetnych oraz nieszlachetnych – wyłącznie określonych w poz. 1 i 1a załącznika nr 12 do ustawy oraz w poz. 12–25, 33–40, 45, 46, 56 i 78 załącznika nr 15 do ustawy

- GTU_09 – dostawa produktów leczniczych, środków spożywczych specjalnego przeznaczenia żywieniowego oraz wyrobów medycznych – wyłącznie objętych obowiązkiem zgłoszenia, o którym mowa w art. 37av ust. 1 ustawy z dnia 6 września 2001 r. – Prawo farmaceutyczne (Dz. U. z 2021 r. poz. 974 i 981)

- GTU_10 – dostawa budynków, budowli i gruntów oraz ich części i udziałów w prawie własności, w tym również zbycia praw, o których mowa w art. 7 ust. 1 ustawy

- GTU_11 – świadczenie usług w zakresie przenoszenia uprawnień do emisji gazów cieplarnianych, o których mowa w ustawie z dnia 12 czerwca 2015 r. o systemie handlu uprawnieniami do emisji gazów cieplarnianych (Dz. U. z 2021 r. poz. 332 i 1047)

- GTU_12 – świadczenie usług o charakterze niematerialnym – wyłącznie: doradczych, w tym doradztwa prawnego i podatkowego oraz doradztwa związanego z zarządzaniem (PKWiU 62.02.1, 62.02.2, 66.19.91, 69.20.3, 70.22.11, 70.22.12, 70.22.13, 70.22.14, 70.22.15, 70.22.16, 70.22.3, 71.11.24, 71.11.42, 71.12.11, 71.12.31, 74.90.13, 74.90.15, 74.90.19), w zakresie rachunkowości i audytu finansowego (PKWiU 69.20.1, 69.20.2), prawnych (PKWiU 69.1), zarządczych (PKWiU 62.03, 63.11.12, 66.11.19, 66.30, 68.32, 69.20.4, 70.22.17, 70.22.2, 90.02.19.1), firm centralnych (PKWiU 70.1), marketingowych lub reklamowych (PKWiU 73.1), badania rynku i opinii publicznej (PKWiU 73.2), w zakresie badań naukowych i prac rozwojowych (PKWiU 72) oraz w zakresie pozaszkolnych form edukacji (PKWiU 85.5)

- GTU_13 – świadczenie usług transportowych i gospodarki magazynowej (PKWiU 49.4, 52.1)

Oznaczenie występowania w KSeF

Dostępne oznaczenia występowania w KSeF:

- OFF – oznaczenie dla faktur wystawionych w trybie awaryjnym (offline), które w momencie składania pliku JPK nie posiadają jeszcze nadanego numeru KSeF.

- BFK – oznaczenie dla faktur papierowych lub elektronicznych wystawionych poza systemem KSeF (np. przez podmioty zwolnione z obowiązku korzystania z KSeF).

- DI – oznaczenie dla dowodów innych niż faktury, takich jak: dokumenty wewnętrzne, dokumenty SAD, raporty z kasy fiskalnej oznaczone RO, a także faktury bez numeru KSeF wystawione w trybie Offline24.

- Po wybraniu jednej z dostępnych kategorii otwarte zostanie okno Wybór kodów JPK_V7, prezentujące listę dostępnych opcji w kolumnach Kod oraz Opis.

- Zaznaczyć kody JPK_V7, które mają zostać przypisane do dokumentu.

- Zatwierdzić wybór, klikając przyciskZapisz.