Jak przebiega przenoszenie dokumentów z kodami JPK_V7 z modułu Handel do Rejestrów VAT?

W przypadku współpracy modułu Handel z Rejestrami VAT obowiązują następujące zasady przenoszenia kodów:

- Podczas przenoszenia faktur sprzedaży i zakupu z modułu Handel, uzupełnione na nich kody JPK_V7 są automatycznie przenoszone na formularz dokumentu w rejestrze VAT.

- System nie dodaje automatycznie kodów JPK_V7, które zostały uzupełnione na formularzu kategorii wybranej na fakturze w module Handel.

- Jeśli na dokumencie już przeniesionym do rejestru VAT zostanie ręcznie zmieniona kategoria, system dopisze kody JPK_V7 przypisane do tej nowo wybranej kategorii.

W jaki sposób kody JPK_V7 są przypisywane automatycznie do dokumentów?

Kody JPK_V7 są przypisywane automatycznie na podstawie ustawień w kartotekach oraz wbudowanych reguł systemowych dla konkretnych operacji:

- Kody JPK_V7 podstawiają się automatycznie na dokumentach handlowych, jeśli zostały wcześniej przypisane na karcie wskazanego kontrahenta, na zakładce [JPK] lub na karcie produktu, na zakładce [Dodatkowe].

- Można wskazać wiele procedur oraz wiele kodów towarowych (GTU) dla jednego dokumentu.

- Można wybrać maksymalnie jeden kod z kategorii Typ dokumentu (np. RO, FP, WEW). Próba dodania większej liczby takich kodów zablokuje zapis i wyświetli stosowny komunikat.

- Możliwość dodawania lub usuwania kodów na dokumentach w stanie Zatwierdzony lub Zaksięgowany jest dostępna wyłącznie wtedy, gdy na karcie operatora zaznaczono parametr: Zmiana atrybutów/ kodów JPK na zatwierdzonych dokumentach. Jeśli operator nie posiada zaznaczonego tego uprawnienia, opcja edycji będzie niewidoczna.

W jaki sposób dodać kody JPK_V7 do dokumentu handlowego?

Aby przypisać kody JPK_V7 do dokumentu handlowego należy wykonać następujące kroki:

- Otworzyć formularz wybranego dokumentu.

- Przejść do zakładki [Dane księgowe/ JPK]

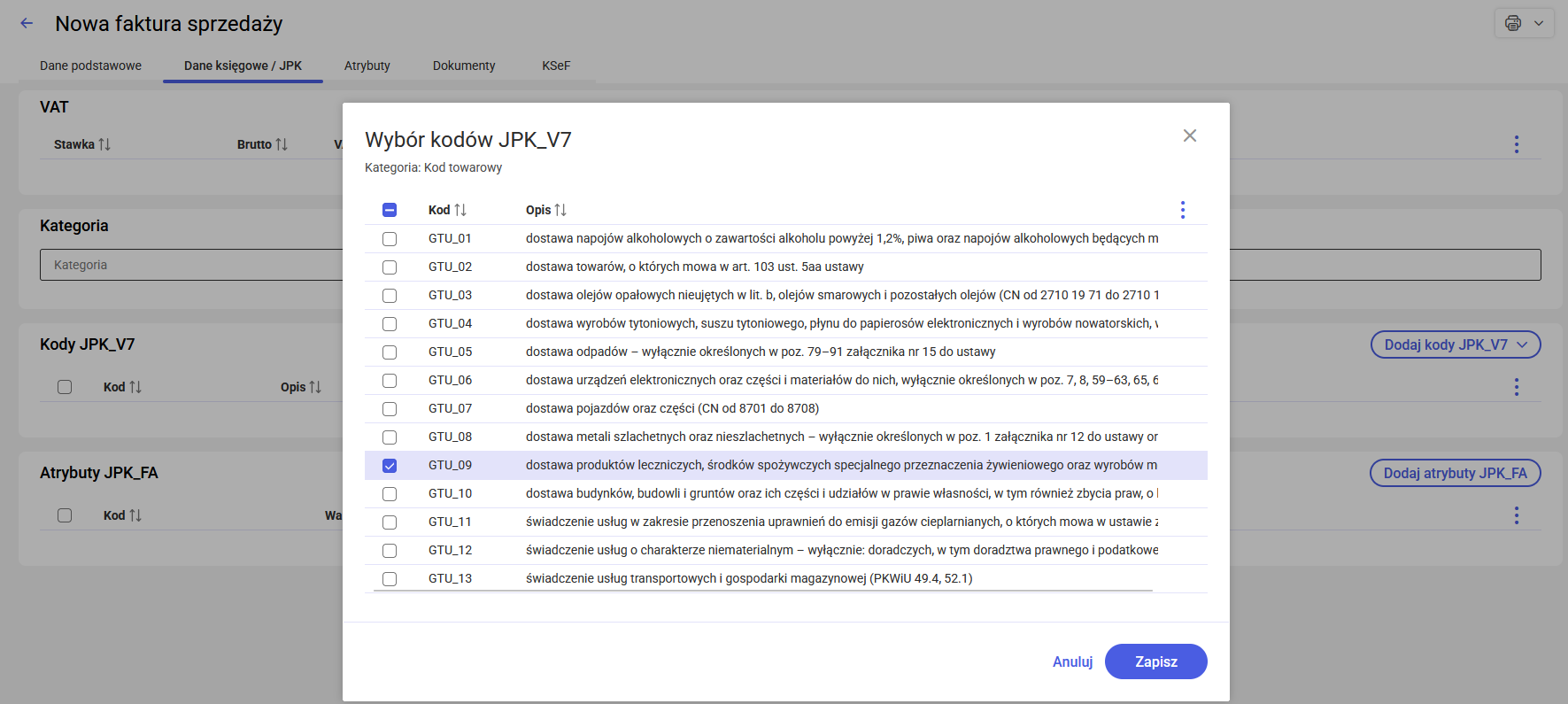

- W sekcji Kody JPK_V7 należy rozwinąć przycisk Dodaj kody JPK_V7, znajdujący się na końcu wiersza, a następnie z rozwijanej listy wybrać jedną z dostępnych kategorii:

- Kod towarowy

- Oznaczenie występowania w KSeF,

- Procedura,

- Typ dokumentu,

- Znacznik techniczny.

- GTU_01 – dostawa napojów alkoholowych o zawartości alkoholu powyżej 1,2%, piwa oraz napojów alkoholowych będących mieszaniną piwa i napojów bezalkoholowych, w których zawartość alkoholu przekracza 0,5% (CN od 2203 do 2208)

- GTU_02 – dostawa towarów, o których mowa w art. 103 ust. 5aa ustawy

- GTU_03 – dostawa olejów opałowych nieujętych w lit. b, olejów smarowych i pozostałych olejów (CN od 2710 19 71 do 2710 19 83 i CN od 2710 19 87 do 2710 19 99, z wyłączeniem smarów plastycznych zaliczonych do kodu CN 2710 19 99), olejów smarowych (CN 2710 20 90) oraz preparatów smarowych (CN 3403, z wyłączeniem smarów plastycznych objętych tą pozycją)

- GTU_04 – dostawa wyrobów tytoniowych, suszu tytoniowego, płynu do papierosów elektronicznych i wyrobów nowatorskich, w rozumieniu przepisów o podatku akcyzowym

- GTU_05 – dostawa odpadów – wyłącznie określonych w poz. 79–91 załącznika nr 15 do ustawy

- GTU_06 – dostawa urządzeń elektronicznych oraz części i materiałów do nich, wyłącznie określonych w poz. 7, 8, 59–63, 65, 66, 69 i 94–96 załącznika nr 15 do ustawy, a także folii typu stretch określonej w poz. 9 tego załącznika

- GTU_07 – dostawa pojazdów oraz części (CN od 8701 do 8708)

- GTU_08 – dostawa metali szlachetnych oraz nieszlachetnych – wyłącznie określonych w poz. 1 i 1a załącznika nr 12 do ustawy oraz w poz. 12–25, 33–40, 45, 46, 56 i 78 załącznika nr 15 do ustawy

- GTU_09 – dostawa produktów leczniczych, środków spożywczych specjalnego przeznaczenia żywieniowego oraz wyrobów medycznych – wyłącznie objętych obowiązkiem zgłoszenia, o którym mowa w art. 37av ust. 1 ustawy z dnia 6 września 2001 r. – Prawo farmaceutyczne (Dz. U. z 2021 r. poz. 974 i 981)

- GTU_10 – dostawa budynków, budowli i gruntów oraz ich części i udziałów w prawie własności, w tym również zbycia praw, o których mowa w art. 7 ust. 1 ustawy

- GTU_11 – świadczenie usług w zakresie przenoszenia uprawnień do emisji gazów cieplarnianych, o których mowa w ustawie z dnia 12 czerwca 2015 r. o systemie handlu uprawnieniami do emisji gazów cieplarnianych (Dz. U. z 2021 r. poz. 332 i 1047)

- GTU_12 – świadczenie usług o charakterze niematerialnym – wyłącznie: doradczych, w tym doradztwa prawnego i podatkowego oraz doradztwa związanego z zarządzaniem (PKWiU 62.02.1, 62.02.2, 66.19.91, 69.20.3, 70.22.11, 70.22.12, 70.22.13, 70.22.14, 70.22.15, 70.22.16, 70.22.3, 71.11.24, 71.11.42, 71.12.11, 71.12.31, 74.90.13, 74.90.15, 74.90.19), w zakresie rachunkowości i audytu finansowego (PKWiU 69.20.1, 69.20.2), prawnych (PKWiU 69.1), zarządczych (PKWiU 62.03, 63.11.12, 66.11.19, 66.30, 68.32, 69.20.4, 70.22.17, 70.22.2, 90.02.19.1), firm centralnych (PKWiU 70.1), marketingowych lub reklamowych (PKWiU 73.1), badania rynku i opinii publicznej (PKWiU 73.2), w zakresie badań naukowych i prac rozwojowych (PKWiU 72) oraz w zakresie pozaszkolnych form edukacji (PKWiU 85.5)

- GTU_13 – świadczenie usług transportowych i gospodarki magazynowej (PKWiU 49.4, 52.1)

- OFF – oznaczenie dla faktur wystawionych w trybie awaryjnym (offline), które w momencie składania pliku JPK nie posiadają jeszcze nadanego numeru KSeF.

- BFK – oznaczenie dla faktur papierowych lub elektronicznych wystawionych poza systemem KSeF (np. przez podmioty zwolnione z obowiązku korzystania z KSeF).

- DI – oznaczenie dla dowodów innych niż faktury, takich jak: dokumenty wewnętrzne, dokumenty SAD, raporty z kasy fiskalnej oznaczone RO, a także faktury bez numeru KSeF wystawione w trybie Offline24.

- TP – istniejące powiązania między nabywcą a dokonującym dostawy towarów lub usługodawcą, o których mowa w art. 32 ust. 2 pkt 1 ustawy

- TT_WNT – wewnątrzwspólnotowe nabycie towarów dokonane przez drugiego w kolejności podatnika VAT w ramach transakcji trójstronnej w procedurze uproszczonej, o której mowa w dziale XII rozdział 8 ustawy

- TT_D – dostawa towarów poza terytorium kraju dokonana przez drugiego w kolejności podatnika VAT w ramach transakcji trójstronnej w procedurze uproszczonej, o której mowa w dziale XII rozdział 8 ustawy

- MR_T – świadczenia usług turystyki opodatkowanych na zasadach marży zgodnie z art. 119 ustawy

- MR_UZ – dostawa towarów używanych, dzieł sztuki, przedmiotów kolekcjonerskich i antyków, opodatkowana na zasadach marży zgodnie z art. 120 ustawy

- I_42 – wewnątrzwspólnotowa dostawa towarów następująca po imporcie tych towarów w ramach procedury celnej 42 (import)

- I_63 – wewnątrzwspólnotowa dostawa towarów następująca po imporcie tych towarów w ramach procedury celnej 63 (import)

- B_SPV – transferu bonu jednego przeznaczenia dokonanego przez podatnika działającego we własnym imieniu, opodatkowanego zgodnie z art. 8a ust. 1 ustawy

- B_SPV_DOSTAWA – dostawa towarów oraz świadczenie usług, których dotyczy bon jednego przeznaczenia na rzecz podatnika, który wyemitował bon zgodnie z art. 8a ust. 4 ustawy

- B_MPV_PROWIZJA – świadczenie usług pośrednictwa oraz innych usług dotyczących transferu bonu różnego przeznaczenia, opodatkowanych zgodnie z art. 8b ust. 2 ustawy

- WSTO_EE – wewnątrzwspólnotowa sprzedaż na odległość towarów, które w momencie rozpoczęcia ich wysyłki lub transportu znajdują się na terytorium kraju, oraz świadczenie usług telekomunikacyjnych, nadawczych i elektronicznych, o których mowa w art. 28k ustawy, na rzecz podmiotów niebędących podatnikami, posiadających siedzibę, stałe miejsce zamieszkania lub miejsce pobytu na terytorium państwa członkowskiego innym niż terytorium kraju

- IED – dostawa towarów, o której mowa w art. 7a ust. 1 i 2 ustawy, dokonana przez podatnika ułatwiającego tę dostawę, który nie korzysta z procedury szczególnej, o której mowa w dziale XII w rozdziale 6a lub 9 ustawy lub w odpowiadających im regulacjach, dla której miejscem dostawy jest terytorium kraju

- IMP – podatek naliczony z tytułu importu towarów, w tym importu towarów rozliczanych zgodnie z art. 33a ustawy

- RO – dokument zbiorczy o sprzedaży z kas rejestrujących

- WEW – dowód wewnętrzny

- FP – faktura, o której mowa w art. 109 ust. 3d ustawy

- WEW – dowód wewnętrzny

- VAT_RR – faktura VAT RR, o której mowa w art. 116 ustawy

- MK – faktura wystawiona przez podatnika będącego dostawcą lub usługodawcą, który wybrał metodę kasową rozliczeń określoną w art. 21 ustawy.

- ZakupVAT_Marza – nabycia towarów i usług związanych ze sprzedażą opodatkowaną na zasadzie marży zgodnie z art. 119 i art. 120 ustawy

- Po wybraniu jednej z dostępnych kategorii otwarte zostanie okno Wybór kodów JPK_V7, prezentujące listę dostępnych opcji w kolumnach Kod oraz Opis.

- Należy zaznaczyć kody JPK_V7, które mają zostać przypisane do dokumentu.

- Zatwierdzić wybór, klikając przycisk Zapisz.

W jaki sposób dodać atrybut JPK_FA do dokumentu handlowego?

Aby przypisać atrybuty JPK_FA_ do dokumentu handlowego należy wykonać następujące kroki:

7. Dodany atrybut można edytować lub usunąć wybierając odpowiednie opcje po zaznaczeniu wybranego atrybutu na liście.

Informacje dodatkowe

7. Dodany atrybut można edytować lub usunąć wybierając odpowiednie opcje po zaznaczeniu wybranego atrybutu na liście.

Informacje dodatkowe

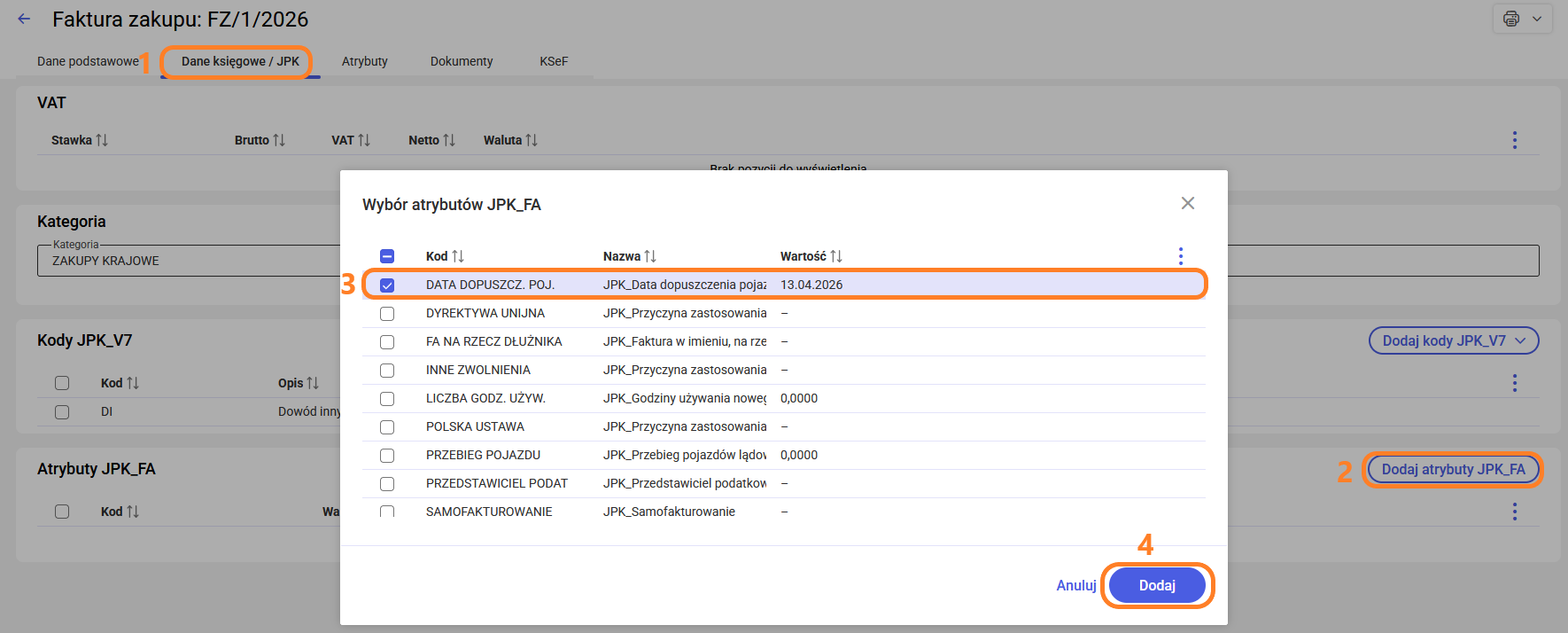

- Otworzyć formularz wybranego dokumentu.

- Przejść do zakładki [Dane księgowe/ JPK].

- W sekcji Atrybuty JPK_FA wybrać przycisk Dodaj atrybuty JPK_FA, znajdujący się na końcu wiersza.

- Po wywołaniu tej akcji otwarte zostanie okno Wybór atrybutów JPK_FA, prezentujące listę dostępnych kodów w kolumnach Kod oraz Nazwa.

- Zaznaczyć atrybuty, które mają zostać przypisane do dokumentu.

- Zatwierdzić wybór, klikając przycisk Dodaj.

7. Dodany atrybut można edytować lub usunąć wybierając odpowiednie opcje po zaznaczeniu wybranego atrybutu na liście.

Informacje dodatkowe

- program dopuszcza wielokrotne dodanie tego samego atrybutu JPK_FA do jednego dokumentu handlowego.

- jeśli na karcie definicji atrybutu (dostępnej w menu Ogólne/ Atrybuty/ JPK) zaznaczony jest parametr JPK_FA: FA oraz opcja przenosić na transakcje, wówczas tak oznaczony atrybut będzie automatycznie podpowiadany na każdym nowym dokumencie.

- na dokumentach, które zostały już zatwierdzone, możliwość dodania lub usunięcia atrybutów jest dostępna wyłącznie wtedy, gdy na karcie operatora zaznaczono parametr Zmiana atrybutów/ kodów JPK na zatw. dok. Jeśli to uprawnienie nie jest aktywne, przycisk Dodaj atrybuty JPK_FA będzie niewidoczny.

Jak dodać lub zmienić kategorię sprzedaży na dokumencie?

Aby dodać lub zmienić kategorię sprzedaży na dokumencie, należy przejść do zakładki [Dane księgowe/JPK].

W polu Kategoria można wybrać jedną z dostępnych w systemie kategorii – domyślnie jest ona kopiowana z karty kontrahenta, ale użytkownik może ją zmienić, klikając przycisk Kategoria i wybierając inną z listy.

W polu Opis kategorii pojawi się opis wybranej kategorii, który użytkownik może edytować, dopóki dokument jest w wersji roboczej.

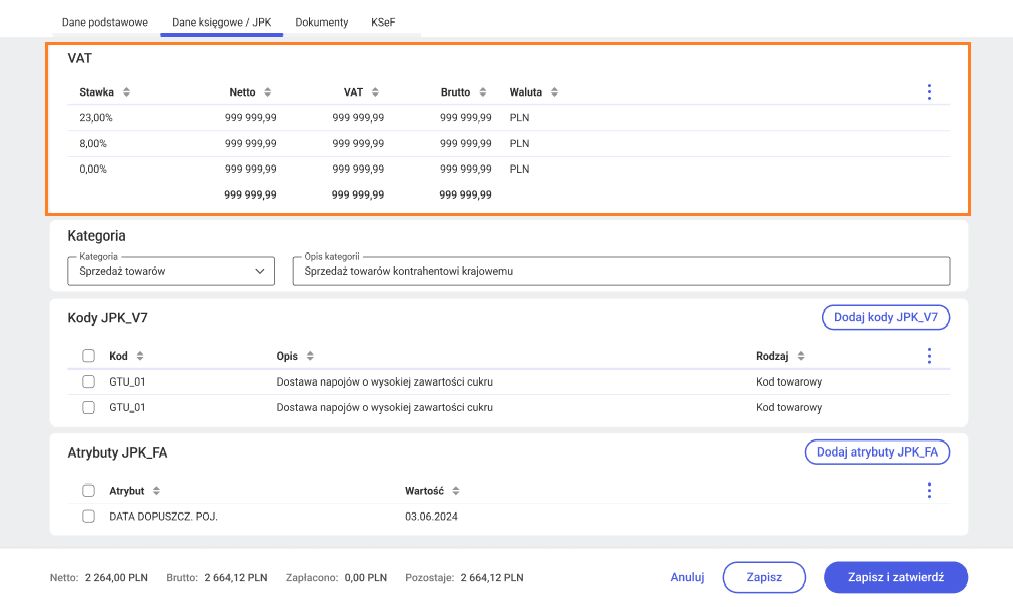

Czy można edytować wartości w sekcji VAT na dokumencie handlowym?

Sekcja VAT na dokumencie nie jest edytowalna. Wszystkie dane w tej sekcji – czyli stawki VAT, wartości netto, kwoty VAT, wartości brutto oraz waluta (PLN) – są wyliczane automatycznie przez system na podstawie pozycji dodanych do dokumentu. Użytkownik nie ma możliwości ręcznej zmiany tych wartości bezpośrednio w sekcji VAT. Lista pełni charakter informacyjny i nie podlega edycji.