Data aktualizacji: 28-11-2018

1 Informacje ogólne

W celu rozliczenia ulgi na złe długi należy złożyć z deklaracją VAT-7 załącznik VAT-ZD (Zawiadomienie

o skorygowaniu podstawy opodatkowania oraz kwoty podatku należnego).

W programie Comarch ERP Optima na liście deklaracji VAT-7 na zakładce VAT-ZD, można dodać zawiadomienie VAT-ZD o typie Sprzedaż lub Zakup (do urzędu skarbowego składa się tylko zawiadomienie o typie Sprzedaż).

Mechanizm obliczania ulgi na złe długi działa tylko w oparciu o dokumenty wprowadzone do rejestrów VAT z zaznaczonym parametrem Rozliczać w deklaracji VAT.

Na zawiadomieniu VAT-ZD o typie Sprzedaż wykazywane są faktury, które na dzień złożenia deklaracji nie zostały zapłacone, a minęło już 150 dni od ich terminu płatności oraz 150 dzień przypada w okresie, za który składane jest zawiadomienie. Termin płatności dotyczy każdej z części płatności wykazanej na fakturze. Na zawiadomieniu pokażą się faktury, których kontrahentem jest podatnik VAT czynny i transakcja na status krajowy lub krajowy ‑ podatnikiem jest nabywca oraz takie, dla których nie minął okres dwóch lat od końca roku, w którym zostały wystawione.

Na zawiadomieniu VAT-ZD o typie Zakup wykazywane są faktury, których 150 dzień od upływu terminu płatności przypada nie później niż z końcem okresu, za który sporządzamy zeznanie. Termin płatności dotyczy każdej z części płatności wykazanej na fakturze. Na zawiadomieniu pokażą się faktury, których kontrahentem jest podatnik VAT czynny i transakcja ma status krajowy lub krajowy – podatnikiem jest nabywca. Dokumenty zakupowe ze stawką ZW i NP nie są wykazywane na VAT-ZD tak samo jak w przypadku deklaracji VAT-7.

i skorygowaną wcześniej na zawiadomieniu VAT-ZD pokaże się w miesiącu zapłaty bez względu na datę wykazania faktury pierwotnej na zawiadomieniu VAT-ZD.

2 Jak w programie wygenerować korektę podatku należnego/naliczonego?

2.1 Korekta VAT-u należnego

Na liście deklaracji, na zakładce [VAT-ZD] dodajemy dokument, wybieramy typ zawiadomienia: Sprzedaż, odpowiedni miesiąc i następnie ikoną ![]() przeliczamy zawiadomienie. W polu Na dzień podpowiada się domyślnie 25 dzień kolejnego miesiąca po okresie, za który składane jest zawiadomienie.

przeliczamy zawiadomienie. W polu Na dzień podpowiada się domyślnie 25 dzień kolejnego miesiąca po okresie, za który składane jest zawiadomienie.

Po zablokowaniu zawiadomienia przed zmianami za pomocą ikony ![]() generujemy zapisy korekcyjne do wybranego przez Użytkownika rejestru. Program generuje oddzielny zapis korekcyjny dla każdej faktury wykazanej na zawiadomieniu VAT-ZD uwzględniając stawki VAT oraz ustawiając rodzaj na Towary.

generujemy zapisy korekcyjne do wybranego przez Użytkownika rejestru. Program generuje oddzielny zapis korekcyjny dla każdej faktury wykazanej na zawiadomieniu VAT-ZD uwzględniając stawki VAT oraz ustawiając rodzaj na Towary.

Z poziomu formularza VAT-ZD dostępny jest wydruk zawiadomienia oraz wydruk listy dokumentów zakwalifikowanych do korekty VAT.

2.2 Korekta VAT-u naliczonego

Postępujemy analogicznie jak w przypadku faktur sprzedaży. Na zawiadomieniu VAT-ZD o typie Zakup domyślnie podpowiada się data na ostatni dzień okresu, za który liczone jest zawiadomienie VAT-ZD. Przykładowo na zawiadomieniu VAT-ZD o typie Zakup liczonym za 2018-07 podpowie się data Na dzień 2018-07-31. Automatyczna korekta generowana jest tylko na wartość VAT-u, bez kwot netto. Podobnie jak w przypadku korekty VAT-u należnego zapisy korekcyjne tworzone są odrębnie dla każdej faktury. Korekty generowane są tylko na wartość VAT-u, bez kwot netto. Faktury pozycjami z rodzajem Towary, Usługi, Paliwo i Inne są ujmowane z rodzajem Towary, natomiast pozycje z rodzajem: Środki trwałe, Środki transportu i Nieruchomości traktowane są jako Środki trwałe. Do grudnia/ostatniego kwartału 2016 w przypadku korekty faktur niezapłaconych Odliczenia są ustawiane na NIE. W przypadku gdy faktura zostanie zapłacona i jest korygowana powrotnie na VAT-ZD to na zapis korekcyjny pojedynczej faktury odliczenia przenoszone są z faktury pierwotnej (Tak lub Warunkowo). Dla korekt tworzonych od stycznia/pierwszego kwartału 2017 Odliczenia przenoszone są zawsze z dokumentu pierwotnego niezależnie od tego, czy dokument jest wykazywany jako zapłacony, czy nie zapłacony.

Pod listą dokumentów kwalifikowanych na VAT-ZD widoczna jest informacja o pełnej kwocie korekty wynikającej

z tych dokumentów; osobno suma kwot netto i VAT zaokrąglana do pełnych złotych dla faktur sprzedaży oraz tylko VAT w przypadku faktur zakupu. Podsumowanie w polu Suma do korekty dotyczy kwot do korekty, czyli faktur niezapłaconych i korygowanych, natomiast w polu Suma na VAT-ZD widoczne jest podsumowanie do VAT-ZD, gdzie są wykazywane tylko faktury niezapłacone (bez korygowanych po częściowej lub całkowitej zapłacie).

Niezapłacone” trafiają wszystkie pozycje na czarno (plusowe) natomiast do pola „Suma do korekty – dok. Zapłacone” trafiają wszystkie pozycje w kolorze zielonym (na minus). VAT od dokumentów niezapłaconych jest wykazany w kwocie na minus a zapłaconych w kwocie na plus.

Na liście deklaracji, na zakładce [VAT-ZD] dodajemy dokument, wybieramy typ zawiadomienia: Zakup, odpowiedni miesiąc i następnie ikoną ![]() przeliczamy zawiadomienie. W polu Na dzień podpowiada się domyślnie ostatni dzień miesiąca, za który składane jest zawiadomienie.

przeliczamy zawiadomienie. W polu Na dzień podpowiada się domyślnie ostatni dzień miesiąca, za który składane jest zawiadomienie.

Po zablokowaniu zawiadomienia przed zmianami za pomocą ikony ![]() generujemy zapisy korekcyjne do wybranego przez Użytkownika rejestru.

generujemy zapisy korekcyjne do wybranego przez Użytkownika rejestru.

3 Ulga na złe długi- najczęściej zadawane pytania

3.1 Faktury częściowo rozliczone, faktury z podzieloną płatnością.

W przypadku faktur częściowo rozliczonych, część niezapłacona z faktury pojawi się na zawiadomieniu VAT-ZD.

Faktury korygujące niezapłacone (nieskompensowane) na zawiadomienie VAT-ZD nie wchodzą. Należy

je wcześniej skompensować z fakturą i tylko pozostałą, niezapłaconą cześć faktury wykazać.

W przypadku, gdy faktura ma zostać zapłacona w ratach i płatność została podzielona musimy zwrócić uwagę na daty kolejnych rat- daty nie mogą być takie same, gdyż program niepoprawnie zakwalifikuje taki dokument na zawiadomienie VAT-ZD.

Faktury z zaznaczonym parametrem Płatność VAT w PLN posiadają płatność podzieloną na kwotę netto oraz kwotę podatku VAT i powinny mieć ten sam termin płatności.

3.2 Prezentacja faktur z kilkoma różnymi stawkami.

Na zawiadomieniu VAT-ZD faktury wykazywane są w tylu pozycjach, ile stawek VAT zawierają, natomiast na wydruku VAT-ZD w jednej pozycji.

Użytkownik ma możliwość usunięcia z załącznika VAT-ZD zaznaczonych dokumentów. Jeżeli faktura składa się z kilku pozycji w różnych stawkach, a zaznaczona zostanie pozycja tylko w jednej stawce, to z zawiadomienia usunięte zostaną wszystkie pozycje związane z tą fakturą.

3.3 Pole 64 na deklaracji VAT-7(18) – Podatnik w okresie rozliczeniowym dokonał zwiększenia podatku naliczonego na podstawie art. 89b ust.4 ustawy.

Pole zaznacza się automatycznie w przypadku, jeżeli w okresie rozliczeniowym dokonaliśmy zwiększenia podatku naliczonego na podstawie art. 89b ust.4 ustawy w związku z uregulowaniem należności, której nieuregulowanie skutkowało zmniejszeniem odliczonej kwoty podatku w rozliczeniu za wcześniejsze okresy rozliczeniowe.

3.4 Deklaracja VAT-7 wysłana do urzędu, nie zrobiliśmy korekty VAT-u należnego.

Przykładowo deklaracja VAT-7 została złożona za styczeń 2017, ale nie zrobiliśmy korekty VAT-u należnego

z załącznikiem VAT-ZD. W takim przypadku należy dodać korektę deklaracji, przeliczyć, kwoty na deklaracji się nie zmienią. Następnie wygenerować załącznik VAT-ZD i zrobić zapisy korekcyjne do rejestru oraz powtórnie przeliczyć korektę deklaracji VAT-7, podatek VAT należny zostanie skorygowany na deklaracji.

3.5 Deklaracja VAT-7 wraz z załącznikiem VAT-ZD została przesłana do systemu e-Deklaracje. Na załączniku VAT-ZD zostały błędnie zakwalifikowane faktury sprzedaży. Jak wygenerować korektę deklaracji z nowym załącznikiem VAT‑ZD?

Od wersji programu Comarch ERP Optima 2016.5.1 z poziomu listy zawiadomień VAT-ZD użytkownik ma możliwość dodania kolejnego załącznika o tym samym typie w danym miesiącu/kwartale poprzez podświetlenie zablokowanego przed zmianami zawiadomienia, a następnie wciśnięcie przycisku ![]() . Na formularzu automatycznie zaznacza się parametr Korekta, bez możliwości odznaczenia. Typ zawiadomienia oraz miesiąc, za który jest ono dodawane przenoszone są z pierwotnego załącznika VAT-ZD, bez możliwości zmiany. Domyślnie przenoszone są pozycje z poprzedniego załącznika VAT-ZD. Pierwotne zawiadomienia VAT-ZD są oznaczone odpowiednio S dla sprzedaży oraz Z dla zakupu, natomiast korekty zawiadomienia przyjmują kolejno numerację S1, S2, Z1, Z2..itd.

. Na formularzu automatycznie zaznacza się parametr Korekta, bez możliwości odznaczenia. Typ zawiadomienia oraz miesiąc, za który jest ono dodawane przenoszone są z pierwotnego załącznika VAT-ZD, bez możliwości zmiany. Domyślnie przenoszone są pozycje z poprzedniego załącznika VAT-ZD. Pierwotne zawiadomienia VAT-ZD są oznaczone odpowiednio S dla sprzedaży oraz Z dla zakupu, natomiast korekty zawiadomienia przyjmują kolejno numerację S1, S2, Z1, Z2..itd.

Korektę należy przeliczyć za pomocą ikony pioruna. A następnie ikony ![]() wykonać zapis korekcyjny (dla VAT-ZD, do którego pierwotnie wygenerowano zapis korekcyjny zbiorczy) lub zapisy korekcyjne (dla VAT-ZD, do którego pierwotnie wygenerowano pojedyncze zapisy korekcyjne).

wykonać zapis korekcyjny (dla VAT-ZD, do którego pierwotnie wygenerowano zapis korekcyjny zbiorczy) lub zapisy korekcyjne (dla VAT-ZD, do którego pierwotnie wygenerowano pojedyncze zapisy korekcyjne).

Jeżeli załącznik VAT-ZD jest kolejnym w danym miesiącu/kwartale to dla zapisów zbiorczych zapisy korekcyjne

w Rejestrze VAT tworzone są w kwocie będącej różnicą pomiędzy całością kwoty wynikającej z VAT-ZD a sumą wszystkich wcześniejszych zapisów korekcyjnych w tym miesiącu/kwartale. Natomiast dla zapisów pojedynczych tworzone są zapisy korekcyjne na kwoty będące różnicą miedzy kwotą faktury wynikającą z VAT-ZD a wartością ostatniego zapisu korekcyjnego dla danej faktury.

Do systemu e-Deklaracje wysyłany jest ostatni naliczony w danym miesiącu/kwartale załącznik VAT-ZD o typie Sprzedaż.

Podczas próby usunięcia zapisu korekcyjnego z Rejestru VAT sprzedaży, uwzględnionego na deklaracji VAT-7 o statusie Wysłano/nie odebrano UPO pojawia się komunikat: Nie można usunąć zapisu korekcyjnego. Nie odebrano UPO dla deklaracji VAT-7. Podczas usuwania zapisu korekcyjnego pochodzącego z zawiadomienia, do którego wygenerowano pojedyncze zapisy korekcyjne pojawia się pytanie: Usuwany dokument jest zapisem korekcyjnym VAT-ZD. Czy chcesz usunąć pozostałe zapisy korekcyjne związane z tym VAT-ZD? Odpowiedź twierdząca skutkuje usunięciem wszystkich zapisów korekcyjnych dotyczących VAT-ZD za dany okres.

3.6 Mechanizm obliczania korekty w programie- przykłady liczbowe

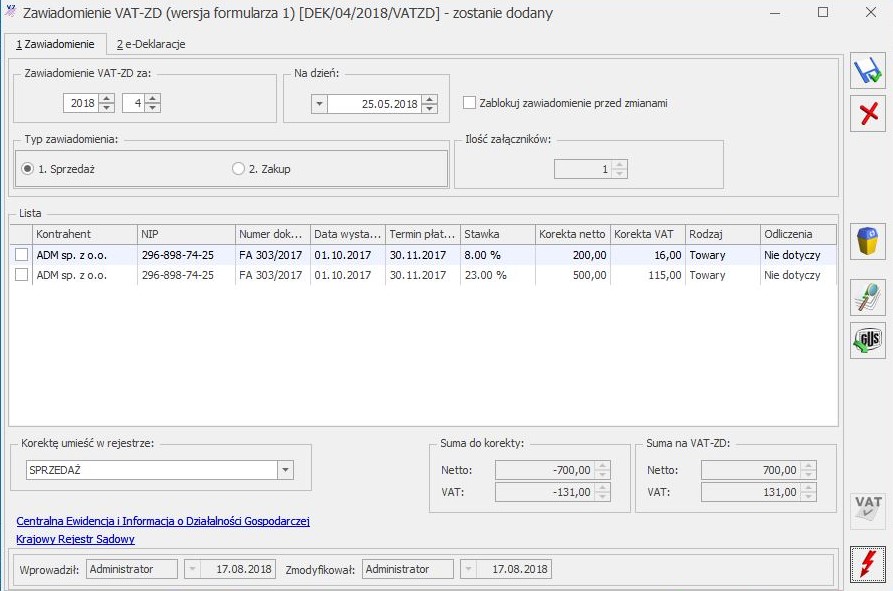

Faktura Sprzedaży wystawiona w październiku 2017 na 1000 netto w stawce 23% i na kwotę 400 netto w stawce 8% z terminem płatności 24.10.2017 (na 831 brutto) i terminem 30.11.2017 (na 831 brutto). Uwzględniona na deklaracji za październik 2017. Zapłacona w całości dnia 26.05.2018, czyli 214 dni po pierwszym terminie i 177 dni po drugim terminie. 150 dni od pierwszego terminu płatności mija w marcu, więc kwalifikuje się do pierwszej korekty w marcu (łączna korekta podatku należnego : dla stawki 23%: -500 netto i -115 VAT, dla stawki 8%: -200 i -16 VAT). Kolejną korektę należy wykonać gdy mija 150 dni od drugiego terminu płatności czyli w kwietniu(w stawce 23%: -500 netto i -115 VAT i w stawce 8% -200 netto i -16 VAT).

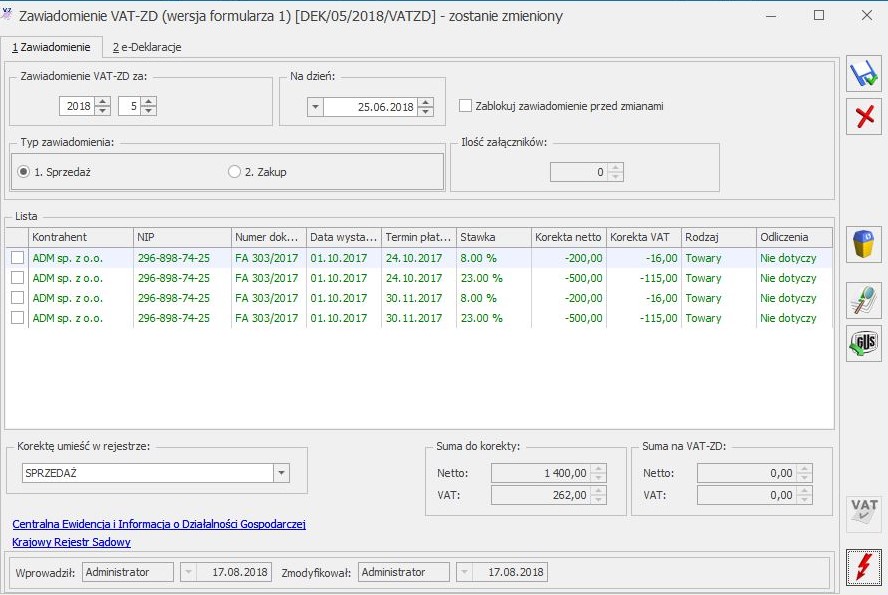

W maju 2018 zapłacona w całości, więc na deklaracji za maj robimy kolejną korektę podatku należnego na całość faktury w stawce 23%, czyli 1000 netto i 230 VAT oraz w stawce 8% na 400 netto i 32 VAT.

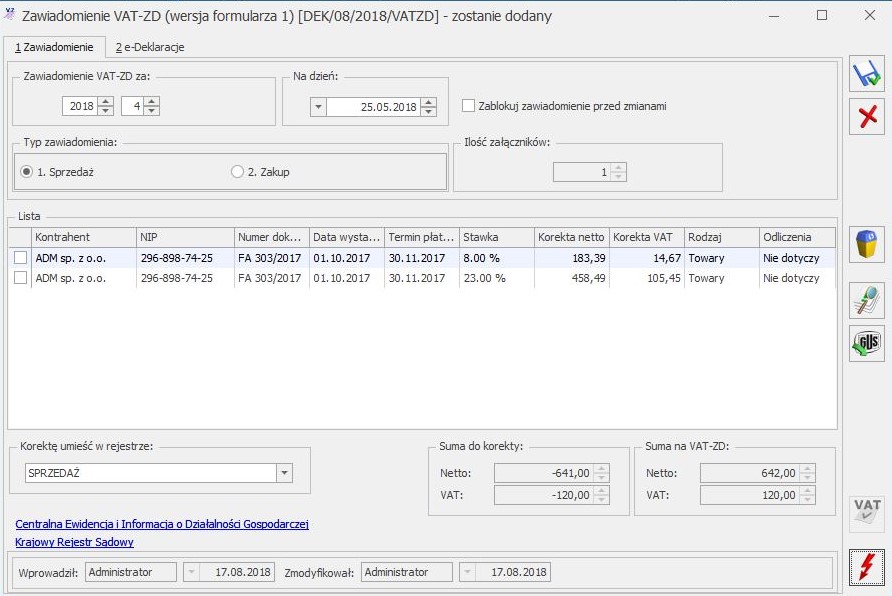

Ta sama faktura, te same terminy płatności. Zapłata 31.12.2017 na kwotę 900 brutto. Minęły oba terminy płatności, ale nie minęło dodatkowe 150 od żadnego z nich więc korekty w grudniu nie robimy. Dopiero w kwietniu zrobimy korektę na minus w stosunku do drugiego terminu na pozostałą kwotę brutto 762.

Stawka 23% (kwota brutto dla stawki 23%/ łączna kwota brutto dla dokumentu) = 1230/1662 = 0,740072202166065; część pozostająca do zapłaty brutto przypadająca na stawkę 23% to 0,740072202166065 * 762 = 563,94 brutto.

Stawka 8% to reszta z płatności czyli kwota brutto = 762 – 563,94 = 198,06.

Kwota korekty netto i VAT należnego w deklaracji za maj odpowiednio – dla stawki 23% -458,49 netto i -105,45 VAT, dla stawki 8% -183,39 netto i -14,67 VAT.

Kwota brutto 900 pokrywa w całości pierwszą ratę więc do korekty bierzemy tylko ratę drugą.

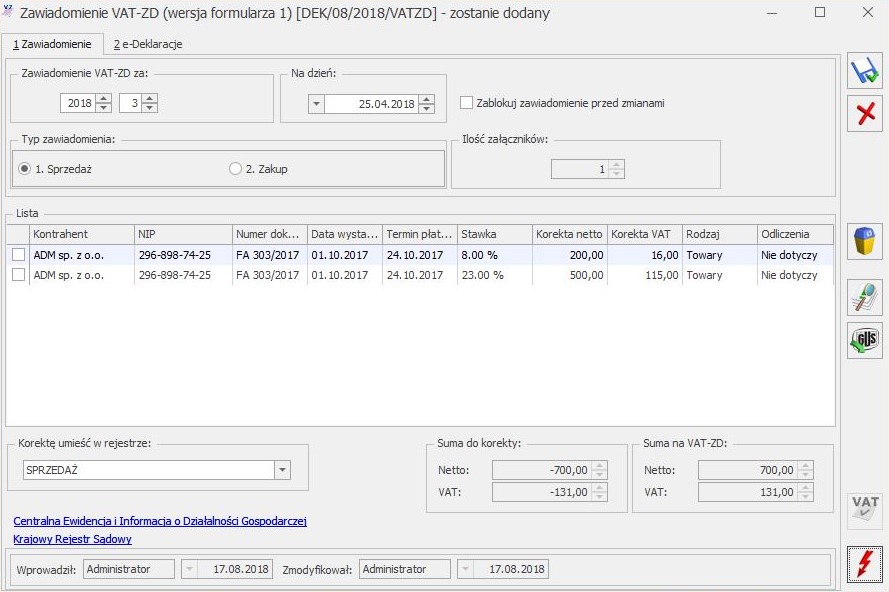

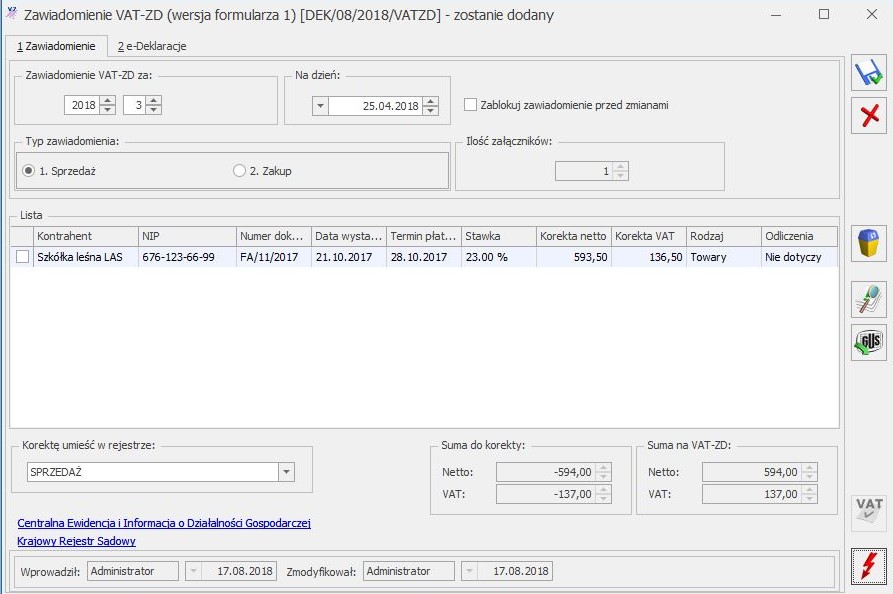

Faktura sprzedaży wystawiona 21.10.2017 na 1000,00 netto w stawce 23%z terminem płatności 28.10.2017. Faktura częściowo rozliczona na kwotę 500,00 brutto 10-04-2018. Po przeliczeniu VAT-ZD faktura będzie pomniejszona o kwotę rozliczania więc otrzymujemy następujący wynik: Korekta netto 593,50, Korekta VAT 136,50. Suma do korekty: netto -594,00; VAT -137,00.

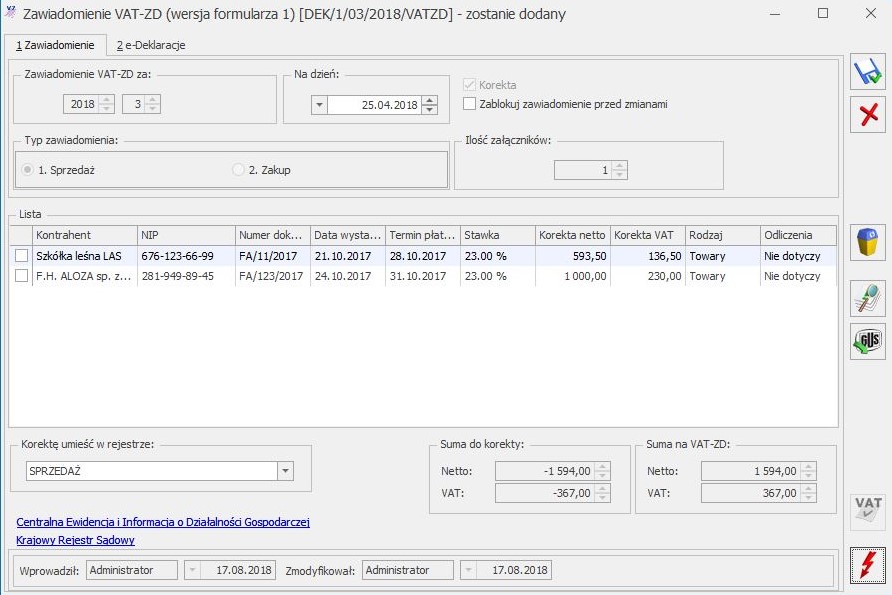

Zawiadomienie VAT-ZD za 03-2018 jest już wygenerowane zgodnie z danymi z przykładu 3. Okazuje się, że zabrakło na tym zawiadomieniu VAT-ZD faktury sprzedaży wystawionej 24.10.2017 na kwotę 1000,00 netto w stawce 23% z terminem płatności 31.10.2017. W tym przypadku wykonujemy korektę zawiadomienia VAT-ZD za pomocą przycisku ![]() . Po przeliczeniu korekty zawiadomienia VAT-ZD otrzymujemy następujący wynik: korekta netto 1 594,00, korekta VAT 367,00. Suma do korekty: netto – 1 594,00; VAT -367,00. Po wykonaniu zapisu korekcyjnego za pomocą przycisku

. Po przeliczeniu korekty zawiadomienia VAT-ZD otrzymujemy następujący wynik: korekta netto 1 594,00, korekta VAT 367,00. Suma do korekty: netto – 1 594,00; VAT -367,00. Po wykonaniu zapisu korekcyjnego za pomocą przycisku ![]() w Rejestrze VAT sprzedaży pojawia się dodatkowy zapis na kwotę 1000,00 netto i 230,00 VAT.

w Rejestrze VAT sprzedaży pojawia się dodatkowy zapis na kwotę 1000,00 netto i 230,00 VAT.

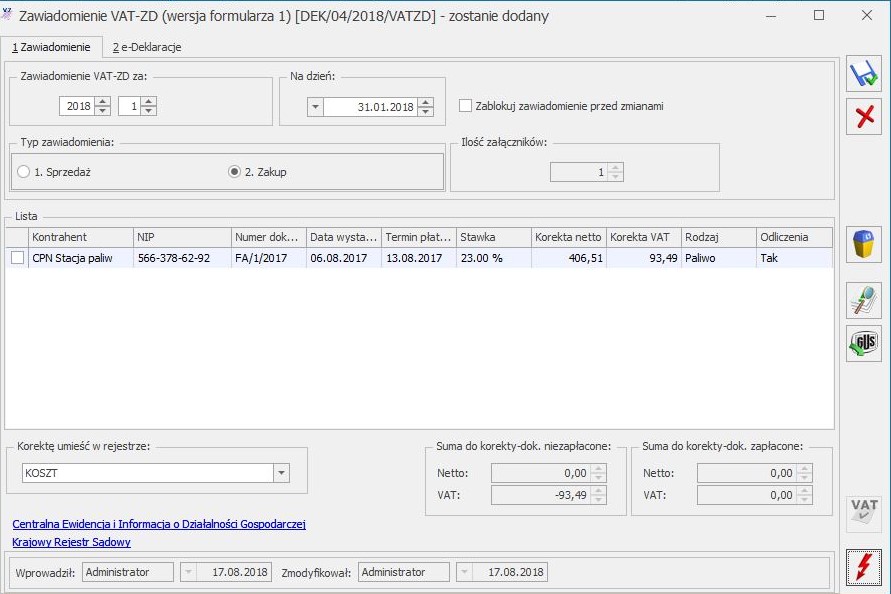

Faktura Zakupu wystawiona 06.08.2017 na 813,01 netto w stawce 23%z terminem płatności 13.08.2017. Faktura częściowo rozliczona na kwotę 500 brutto 06.08.2017. Po przeliczeniu VAT-ZD otrzymujemy następujący wynik: Korekta netto 406,51, Korekta VAT 93,49. Suma do korekty 93.

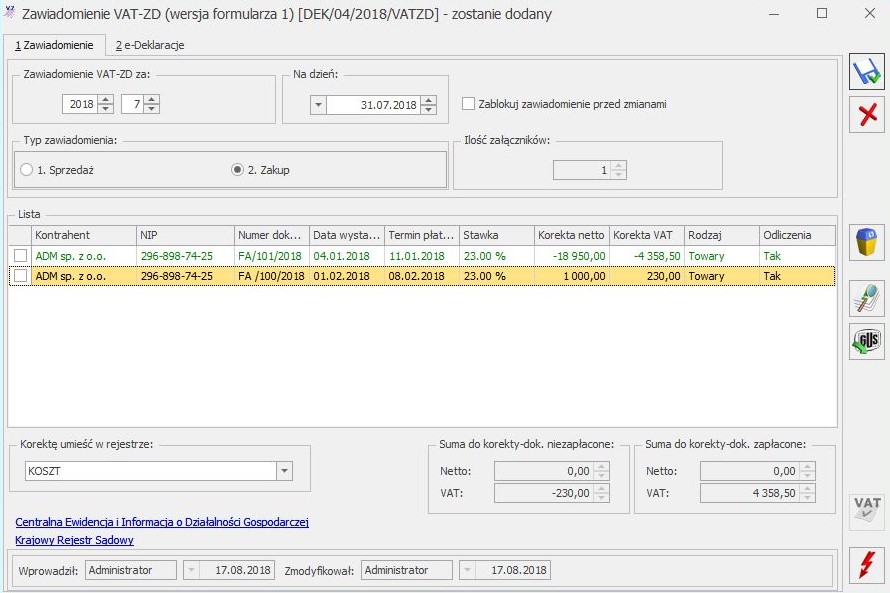

Faktura Zakupu wystawiona 01.02.2018 na kwotę 1 000,00 netto w stawce 23% z terminem płatności 08.02.2018 nierozliczona. Druga faktura zakupu wystawiona 04.01.2018 na kwotę 18 950,00 netto w stawce 23% z terminem płatności 11.01.2018, wykazana najpierw na zawiadomieniu VAT-ZD za czerwiec jako nierozliczona, a następnie rozliczona w całości z terminem 11.07.2018. Po przeliczeniu VAT-ZD otrzymujemy następujący wynik: dla pierwszej faktury -Korekta netto 1 000,00; Korekta VAT 230,00; Suma do korekty –dok. Niezapłacone -230,00. W przypadku drugiej faktury- Korekta netto 18 950,00; Korekta VAT 4 358,50; Suma do korekty – dok. Zapłacone 4 358,50.