Z poziomu deklaracji: VAT-7, VAT-7K, VAT-7D wraz z załącznikami ORD-ZU, VAT-ZZ, VAT-ZT i VAT-ZD oraz VAT-UE, VAT-UEK wraz z załącznikami VAT-UE/A, i VAT‑UE/B i VAT-UE/C (dotyczy tylko deklaracji składanych do końca 2016 roku) oraz VAT-8 oraz VAT-9M oraz VAT-27 jest możliwość eksportu deklaracji do systemu e‑Deklaracje. Funkcjonalność Comarch ERP Optima umożliwiająca składanie deklaracji elektronicznych opiera się na modelu, w którym w pierwszym etapie tworzony jest plik XML zgodny ze schematem XSD opublikowanym przez Ministerstwo Finansów. Następnie tak wygenerowany plik użytkownik podpisuje np. podpisem elektronicznym i przesyła na serwer Ministerstwa Finansów. Podczas wysyłki deklaracji do systemu e‑Deklaracje użytkownik ma dwie opcje do wyboru: podpis kwalifikowalny lub podpis niekwalifikowalny.

Eksport deklaracji

Aby wyeksportować deklarację VAT-7, VAT-7K, VAT-7D wraz z załącznikami ORD-ZU, VAT-ZZ, i VAT-ZT i VAT‑ZD lub VAT-UE oraz VAT-UEK (wraz z załącznikami VAT-UE/A, i VAT‑UE/B i VAT-UE/C) (dotyczy tylko deklaracji składanych do końca 2016 roku) oraz VAT-8 oraz VAT-9M lub VAT-27 należy:

W menu System/ Konfiguracja/ Stanowisko/ Ogólne/ e-Deklaracje, wskazać katalog, w którym mają być zapisane pliki w polu: Katalog przechowywania plików wymiany:. W podanej ścieżce tworzony jest katalog o nazwie takiej jak nazwa bazy danych, a następnie podkatalog o nazwie RokMiesiąc deklaracji i w nim są umieszczane pliki. Zapisywany jest: niepodpisany jeszcze plik eksportowany (w nazwie pliku będzie symbol deklaracji, rok i miesiąc deklaracji oraz numer kolejny 0 – pierwotna deklaracja, 1 – pierwsza korekta itd.) oraz odebrane UPO (Urzędowe Poświadczenie Odbioru, będzie zawierało w nazwie symbol deklaracji, rok i miesiąc oraz numer referencyjny).

Poprawnie wypełnić deklarację – przede wszystkim dane i adres podatnika (Konfiguracja/ Firma/ Dane firmy/ VAT, AKC-WW) oraz dane Urzędu Skarbowego (w tym kod Urzędu Skarbowego na karcie US w menu Ogólne/ Inne/ Urzędy).

Następujące pola są obowiązkowe:

Dla deklaracji VAT-7, VAT-UE, VAT-8,VAT-9M , VAT-27:

Kod urzędu skarbowego – na deklarację przepisywany jest z karty urzędu, zakładka: [Ogólne], pole: Kod urzędu.

Rok i miesiąc/kwartał złożenia deklaracji.

Cel złożenia deklaracji.

Jeśli podatnikiem jest osoba fizyczna: Numer NIP podatnika, Pierwsze imię oraz nazwisko podatnika, Data urodzenia.

Jeśli podatnikiem jest osoba prawna: Numer NIP podatnika, REGON, Pełna nazwa podatnika,

3. Zatwierdzić deklarację.

4. Otworzyć zatwierdzony formularz i kliknąć na ikonę Wyślij deklarację do systemu e-Deklaracje.

5. Istnieje możliwość wysłania deklaracji podpisem kwalifikowanym lub podpisem niekwalifikowanym. W celu wyboru należy wybrać ikonę , a następnie jedną z dwóch opcji . Po wybraniu podpisu niekwalifikowanego pojawi się następujące okno, w którym trzeba uzupełnić ręcznie dane:

Dane do uzupełnienia – podpis niekwalifikowany

Uwaga

Wysyłka deklaracji VAT-7, VAT-UE, VAT-UEK, VAT-8 oraz VAT-27 podpisem niekwalifikowanym możliwa jest tylko dla osób fizycznych. W przypadku próby wysyłki na inny podmiot pojawi się komunikat: Podpisywanie deklaracji VAT podpisem niekwalifikowanym możliwe jest jedynie dla osób fizycznych

Uwaga

Dostępny jest mechanizm automatycznego pobierania aktualizacji umożliwiających wysyłanie deklaracji VAT-7 drogą elektroniczną w przypadku, gdy w czasie udostępnienia wersji nie był znany schemat dokumentu elektronicznego. Przy pierwszej wysyłce w danej sesji pracy następuje łączenie się z serwerem Comarch i sprawdzanie, czy aktualizacja jest dostępna. Jeżeli tak, zostanie ona pobrana. Funkcja jest dostępna tylko dla programów na gwarancji.

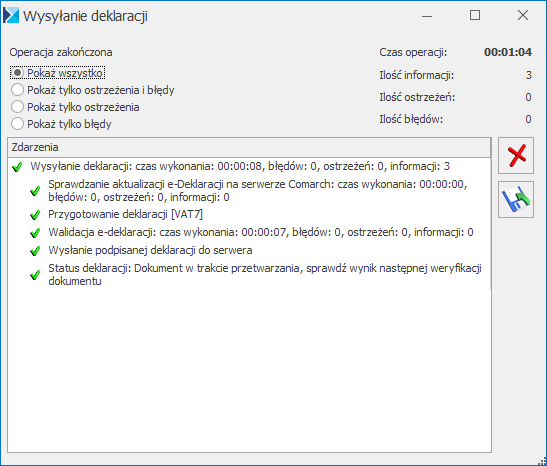

Kolejno pojawi się log z przebiegu eksportu, który kolejno będzie wskazywał jakie czynności są wykonywane:

Przygotowanie deklaracji,

Walidacja e-deklaracji – podczas wysyłki deklaracji do systemu e-Deklaracje następuje porównanie wysyłanego dokumentu ze wzorcem xsd. Deklaracja zweryfikowana jako niezgodna ze wzorcem nie jest wysłana do systemu. Weryfikowana jest kompletność zarówno danych automatycznie pobieranych na deklarację (np. danych adresowych firmy bądź właściciela/pracownika), jak i wprowadzanych bezpośrednio na formularzu deklaracji,

Podpisanie deklaracji – w przypadku wyboru podpisu kwalifikowanego pojawi się okno z listą dostępnych certyfikatów (certyfikat musi być zarejestrowany w systemie aby pojawił się w oknie wyboru), następnie pojawi się okno komponentu do podpisywania, w którym będzie należało podać PIN,

Wysłanie podpisanej deklaracji do serwera,

Odebranie statusu deklaracji – zwykle będzie to komunikat Dokumentw trakcie przetwarzania, sprawdź wynik następnej weryfikacji dokumentu

Po poprawnym zakończeniu eksportu, w logu z przebiegu eksportu będą następujące informacje:

Log z informacjami z przebiegu eksportu

Uwaga

Odznaczenie w Konfiguracji Programu/ Ogólne/ e-Deklaracje parametru Sprawdzaj poprawność e-Deklaracji przed wysłaniem powoduje, że deklaracja nie jest weryfikowana podczas przed wysyłką do systemu e‑Deklaracje.

Na liście deklaracji, w kolumnie e-Deklaracje, pojawi się status Wysłano/Nie odebrano UPO, a w kolumnie Data wysłania pojawi się data wysłania deklaracji.

Uwaga

: Przy próbie eksportu do e-deklaracji deklaracji VAT-7 (13), VAT-7D (4), VAT-7K (7) za miesiące inne niż styczeń-marzec 2013, bądź pierwszy kwartał 2013 pojawia się komunikat: Eksport niemożliwy. Formularze VAT‑7(13), VAT-7K(7), VAT-7D(4) obowiązują za okres od 01.01.2013 do 31.03.2013.Natomiast przy próbie eksportu do e‑deklaracji deklaracji VAT-7 (14), VAT-7D (5), VAT-7K (8) za miesiące wcześniejsze niż kwiecień 2013, bądź drugi kwartał 2013 pokazuje się komunikat: Eksport niemożliwy. Formularze VAT‑7(14), VAT-7K(8), VAT-7D(5) obowiązują za okres od 01.04.2013.

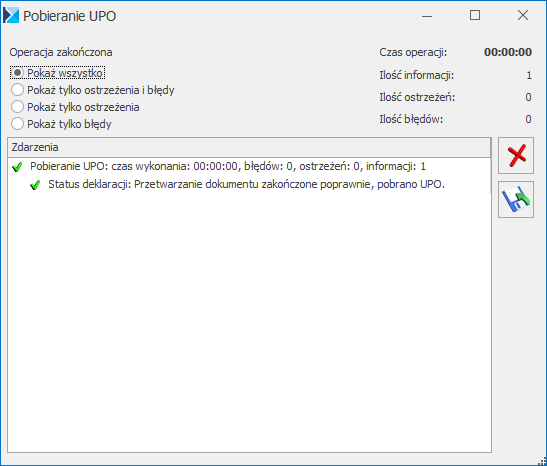

Odbieranie UPO

Po wysłaniu deklaracji należy odebrać UPO (Urzędowe Poświadczenie Odbioru). UPO powinno być dostępne do odbioru do 24 godzin od wysłania.

Aby odebrać UPO należy otworzyć formularz deklaracji i za pomocą ikony Pobierz UPO zainicjować pobranie UPO. Poprawne pobranie UPO zakończy się komunikatem:

Komunikat po poprawnym odebraniu UPO

Urzędowe Poświadczenie Odbioru można wydrukować z poziomu formularza deklaracji.

Informacje na temat e-Deklaracji znajdują się na zakładce [e-Deklaracje] na formularzu deklaracji.

Seryjne e-Deklaracje PIT-11, PIT-8C, IFT-1R

Pierwszy krok jaki należy wykonać to obliczyć seryjnie właściwą deklarację np. PIT-11, z poziomu Płace i Kadry/ Kadry – dla zaznaczonych pracowników. Funkcja seryjnego obliczania deklaracji dostępna jest z menu ikonki dostępnej na pasku zadań.

W postaci elektronicznej można przesłać deklaracje: PIT-11, PIT-8C, IFT-1R/IFT-1 .

Z menu głównego wybieramy Płace i Kadry/ Deklaracje PIT pracowników. Otworzy się okno z listą pracowników. Domyślnie wyświetlana jest Lista deklaracji PIT-11, z możliwością zmiany w filtrze (pole Lista deklaracji) na: PIT-8C, IFT-1R/IFT-1.

Należy zablokować deklaracje – zaznaczamy deklaracje i naciskamy . Po wykonaniu tej operacji, deklaracje przyjmą status „Zamknięta” i będą wyświetlone w kolorze czarnym.

Zaznaczamy deklaracje, które chcemy wysłać i naciskamy ikonę Wyślij e-Deklaracje. Funkcja ta jest również dostępna w menu kontekstowym (pod prawym klawiszem myszy).

Program zapyta o certyfikat tylko raz, niezależnie od ilości deklaracji zaznaczonych jednorazowo do przesłania.

Uwaga

W przypadku Comarch ERP Optima wersja Online Program zapyta o certyfikat i poprosi o potwierdzenia przy potwierdzaniu każdej kolejnej wysyłanej deklaracji (ze względu na bezpieczeństwo – każda eksportowana deklaracja jest przesyłana jako plik xml zarówno na komputer użytkownika, jak i na serwer Ministerstwa Finansów.

Import UPO dostępne pod przyciskiem Pobierz UPO.

Uwaga

Możliwość ponownego przesłania deklaracji, do której już odebrano UPO dostępne jest tylko z formularza konkretnej deklaracji (Deklaracje pracownika).

e-Deklaracje wykonywane tylko dla tych deklaracji, które są zablokowane i nie były jeszcze poprawnie wyeksportowane. Nie można wyeksportować deklaracji ze statusem „Wysłana/Nie pobrano UPO” oraz „Pobrano UPO”.

e-Deklaracje

Urzędy Skarbowe przyjmują następujące deklaracje: PIT-4R, PIT-8AR, PIT-11, PIT-8C, IFT-1/IFT-1R drogą elektroniczną, w postaci plików *.xml. Na stronie Ministerstwa Finansów http://www.e-deklaracje.gov.pl/ znajdują się wszelkie niezbędne informacje dotyczące przesyłania e-deklaracji. Kody urzędów skarbowych niezbędne do przesyłania e-deklaracji dostępne są na stronie http://e-deklaracje.gov.pl/index.php?page=schemy w części Słowniki/ KodyUrzedowSkarbowych.

Pola obligatoryjne

Pola obowiązkowe, które należy wypełnić dla wygenerowania e-deklaracji:

Ogólne/ Inne/ Urzędy – wypełnić formularze urzędów, do których będą przesyłane deklaracje (pole obowiązkowe Kod urzędu).

W gałęziach Konfiguracja/ … :

Firma/ Dane firmy/ Deklaracje – zaznaczyć, które deklaracje Płatnik jest zobowiązany składać i do których Urzędów Skarbowych (Urzędy Skarbowe rozpoznawane po akronimach).

Firma/ PIT-4R, CIT-8 – należy uzupełnić dane identyfikacyjne oraz pełne dane adresowe Płatnika. Jeśli Płatnik jest osobą fizyczną obligatoryjne są pola: NIP, imię nazwisko, data urodzenia, PESEL, adres: kraj, województwo, powiat, gmina, nr domu, miejscowość, kod pocztowy, poczta. W przypadku osoby prawnej: NIP, REGON, pełna nazwa, adres siedziby: kraj, województwo, powiat, gmina, nr domu, miejscowość, kod pocztowy, poczta.

Stanowisko/ Ogólne/ e-Deklaracje – należy określić katalog, do którego będą zapisywane niepodpisane pliki wymiany danych *.xml. Przy eksporcie e-Deklaracji tworzy się podkatalog z nazwą firmy (bazy), więc w przypadku biur rachunkowych deklaracje poszczególnych firm trafią do własnych katalogów. Dodatkowo w tych katalogach firm (baz) powstają podkatalogi wskazujące okres, za który są wysłane deklaracje. W przypadku deklaracji liczonych za wiele miesięcy/cały rok – jest to ostatni miesiąc z tego okresu (np. PIT-4R za 2014r. zapisze się w podkatalogu 201412, PIT-11 za okres 2014.01.01 –2014. 12.31 w katalogu 201412).

W tym samym podkatalogu zapisywane będą odebrane Urzędowe Poświadczenie Odbioru (UPO).

Nazwy plików *.xml:

Symbol deklaracji_rokmiesiąc_PESEL bądź NIP podatnika(tylko dla deklaracji pracowników)_nr kolejny deklaracji data i godzina wysłania

Numer kolejny deklaracji: 0 – pierwotna deklaracja, 1 – pierwsza korekta itd.

Symbol deklaracji_nr referencyjny (nazwa pobranego UPO).

Ponadto, dla prawidłowego przygotowania e-deklaracji PIT-11, PIT-8C, IFT-1/1R należy na Formularzu danych kadrowych pracownika – wypełnić:

PESEL, a przy jego braku NIP, a w przypadku nierezydentów zagraniczny numer identyfikacyjny,

pełne dane adresowe,

oraz określić urząd skarbowy pracownika.

Zależnie od tego, jaki jest prefiks kraju w adresie pracownika wstawianym na deklarację, w pliku xml wysyłanym do systemu e-Deklaracje, zostanie wstawiony adres polski (gdy prefiks kraju to PL lub jest pusty), bądź adres zagraniczny (gdy wpisano prefiks kraju inny niż PL).

Po spełnieniu powyższych warunków, można przygotowywać e-Deklaracje: PIT-11, PIT-8C, PIT-4R, PIT‑ 8AR, IFT-1R/1R.

Przygotowanie e-Deklaracji

Przygotowanie poszczególnych deklaracji do wysyłki opisane zostało w:

Automatyczne pobieranie schem do wysyłki e-deklaracji jest dostępne wyłącznie dla Klientów z aktualną gwarancją.

W przypadku wysyłania deklaracji pracownika należy wyświetlić Płace i Kadry/ Kadry ustawić kursor na pracowniku, kliknąć ikonę , a w sytuacji wysyłania PIT-8AR/PIT-4R z menu Płace i Kadry wybrać Zaliczka na PIT-4R lub Podatek na PIT-8AR.

Należy otworzyć zatwierdzony (zablokowany) formularz deklaracji i wybrać z menu przy przycisku Wyślij deklarację do systemu e-Deklaracje opcję dotyczącą podpisywania deklaracji (podpis kwalifikowany lub niekwalifikowany). Pojawi się log z przebiegu eksportu, który kolejno będzie wskazywał jakie czynności są wykonywane:

Przygotowanie deklaracji,

Walidacja e-deklaracji – podczas walidacji sprawdzane jest czy wszystkie wymagane pola na deklaracji są uzupełnione. Przy braku wymaganych danych pojawia się odpowiedni komunikat informujący, które pole należy uzupełnić. Po uzupełnieniu brakujących danych deklarację należy odblokować, przeliczyć i ponownie wyeksportować do systemu e-Deklaracje. Walidacja jest wykonywana tylko podczas eksportu deklaracji z poziomu formularza deklaracji.

Podpisanie deklaracji – deklarację można podpisać podpisem kwalifikowanym lub niekwalifikowanym. Po wybraniu opcji podpis kwalifikowany pojawi się okno z listą dostępnych certyfikatów (certyfikat musi być zarejestrowany w systemie, aby pojawił się w oknie wyboru), następnie pojawi się okno komponentu do podpisywania, w którym będzie należało podać PIN.

Uwaga

W zależności od ustawień komponentu do obsługi podpisu elektronicznego program poprosi o podanie numeru PIN tylko raz i podpisze wszystkie deklaracje lub będzie prosił o podanie PIN’u dla każdej deklaracji osobno. Komponent UNIZETO domyślnie wymaga wybrania certyfikatu i podpisania PIN’u tylko jeden raz w danej sesji. Komponent KiR’u i Sigillum wymaga ustawienia opcji „Trwały PIN” i podania np. na jaki czas ma być zapamiętany PIN. Po podpisaniu deklaracji następuje jej wysłanie do systemu e-Deklaracje.

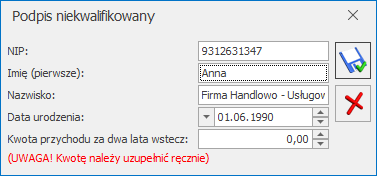

Osoba fizyczna może podpisywać deklaracje podpisem niekwalifikowanym. Jeśli w danych firmy ustawiony jest parametr Podatnik jest osobą fizyczną, po wybraniu opcji Podpis niekwalifikowany przy eksporcie deklaracji do systemu e-Deklaracje pojawi się okno z danymi płatnika, które można edytować oraz miejscem na uzupełnienie kwoty przychodu za poprzedni rok. Wybranie opcji Podpis niekwalifikowany przez płatnika będącego osobą prawną skutkuje pojawieniem się komunikatu: Podpisywanie deklaracji PIT podpisem niekwalifikowanym możliwe jest jedynie dla osób fizycznych. Kliknięcie w przycisk Wyślij deklarację do systemu e-Deklaracje domyślnie proponuje tę opcję podpisu, którą Użytkownik wybrał ostatnim razem.

3. Na Liście deklaracji, w kolumnie e-Deklaracje, pojawi się status „Wysłano/Nie odebrano UPO” oraz data wysłania deklaracji w kolumnie Data wysłania. Plik wymiany zostanie zapisany w lokalizacji wskazanej w Konfiguracji/ Stanowisko/ Ogólne/ e-Deklaracje.

Uwaga

Jeśli przesłana deklaracja zawierała błędy, lub została podpisana za pomocą nieważnego certyfikatu (lub przez nieupoważnioną osobę), to próba pobrania UPO zakończy się informacją o przyczynie odrzucenia deklaracji przez system.

Odbieranie i wydruk UPO

Po wysłaniu deklaracji należy odebrać Urzędowe Poświadczenie Odbioru. UPO powinno być dostępne do odbioru do 24 godzin od wysłania.

Aby odebrać UPO należy podnieść do edycji formularz wysłanej deklaracji i za pomocą ikony Pobierz UPO zainicjować pobranie UPO. Jeśli przesłana deklaracja zostanie wczytana przez system e-Deklaracji jako poprawna, wówczas pobranie UPO zakończy się komunikatem: „Status deklaracji. Przetwarzanie dokumentu zakończone poprawnie.”

Po odebraniu UPO na Liście deklaracji w kolumnie e-Deklaracji pojawi się informacja Wysłano/Odebrano UPO.

Na formularzu deklaracji dostępna jest zakładka [e-Deklaracje], w której znajdują się szczegółowe informacje (do odczytu) o statusie deklaracji, dacie i godzinie wysłania/odebrania i kto te operacje wykonał.

Wydruk UPO dostępny jest z poziomu otwartego formularza deklaracji po naciśnięciu menu wydruków lub można go wydrukować seryjnie, dla zaznaczonych nazwisk z poziomu Płace i Kadry – Deklaracje PITpracowników, z menu ikonki Drukarki należy wybrać Wydruk seryjny UPO.

Składanie korekt e-Deklaracji

W przypadku, gdy Płatnik składa korektę jednej z e-Deklaracji: PIT-11, PIT-8C, IFT-1R/IFT-1, PIT-4R, PIT-8AR należy wyświetlić właściwą Listę deklaracji :

Dodać deklarację danego typu za wybrany okres, kliknąć lub <INSERT>.

W polu Cel złożenia formularza – zaznaczyć Korekta informacji.

Obliczyć deklarację i wypełnić zakładkę [ORD-ZU] formularza deklaracji, jest to załącznik z uzasadnieniem przyczyny korekty. Niewypełnienie załącznika spowoduje, że deklaracja korygująca zostanie uznana przez serwer Ministerstwa Finansów za niepoprawną i nie będzie możliwe odebranie UPO.

Zablokować deklarację korygującą przed zmianami i zapisać .

Uwaga

Na korektach deklaracji składanych od 01.01.2016 wyłączono konieczność uzupełniania załącznika ORD-ZU zawierającego przyczynę korekty. Podczas wykonywania korekt wybranych deklaracji, zakładka [ORD-ZU] jest widoczna, ale jej uzupełnienie nie jest konieczne do zatwierdzenia deklaracji i wysłania jej drogą elektroniczną.

Drukowanie ORD-ZU

Z formularza deklaracji korygującej można wydrukować Deklarację ORD-ZU tj. „Uzasadnienie przyczyny złożenia korekty”. Wydruk jest dostępny z menu przy ikonie .

Zasady obsługi formularza zostały opisane szczegółowo tutaj.

Na trzeciej zakładce [e-Deklaracje] formularza deklaracji Intrastat zapisywane są dane związane z elektronicznym przesyłaniem deklaracji do systemu PUESC:

Status deklaracji – na podstawie informacji z systemu PUESC,

Numer referencyjny – numer REF otrzymany z PUESC,

Operator wysyłający – kod operatora, który wysłał deklarację,

Data wysłania – data wysłania deklaracji wraz z godziną,

Data doręczenia – data wraz z godziną wpłynięcia deklaracji do systemu PUESC,

Operator odbierający – kod operatora, który odebrał Urzędowe Potwierdzenie Odbioru,

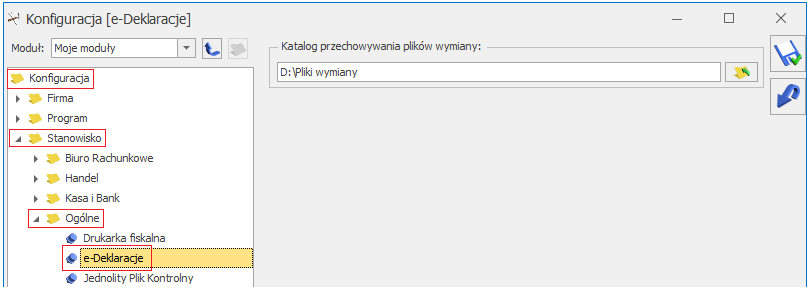

Konfiguracja Stanowiska/ Ogólne/ e-Deklaracje – należy w tym miejscu określić katalog, do którego będą zapisywane niepodpisane pliki wymiany danych *.xml. Przy eksporcie e-Deklaracji tworzy się podkatalog z nazwą firmy (bazy), więc w przypadku biur rachunkowych deklaracje poszczególnych firm trafią do własnych katalogów. Dodatkowo w tych katalogach firm (baz) powstają podkatalogi wskazujące okres, za który są wysłane deklaracje. W przypadku deklaracji liczonych za wiele miesięcy/cały rok – jest to ostatni miesiąc z tego okresu. W tym samym podkatalogu zapisywane będą odebrane Urzędowe Poświadczenie Odbioru (UPO).

Konfiguracja Stanowiska/ Ogólne/ e-Deklaracje

e-Deklaracje

e-Deklaracje – Informacje ogólne

Funkcjonalność Comarch ERP Optima umożliwiająca składanie deklaracji elektronicznych opiera się na modelu, w którym w pierwszym etapie tworzony jest plik XML zgodny ze schematem XSD opublikowanym przez Ministerstwo Finansów. Następnie tak wygenerowany plik użytkownik podpisuje podpisem elektronicznym i przesyła na serwer Ministerstwa Finansów. Aby możliwe było wysłanie e-Deklaracji, konieczne jest posiadanie takiego elektronicznego podpisu.

Umożliwiono eksport następujących deklaracji do systemu e-Deklaracje:

deklaracji VAT-7, VAT-7D, VAT-7K wraz z załącznikami: ORD-ZU, VAT-ZZ, VAT-ZT, VAT-ZD, NAD-ZP,

deklaracji VAT-UE, VAT-UEK wraz z załącznikami VAT-UE/A i VAT‑UE/B, VAT-UE/C,

deklaracji VAT-8 wraz z załącznikami: ORD-ZU,

deklaracji VAT-9M wraz z załącznikami: ORD-ZU,

deklaracji VAT-27,

deklaracji rocznej PIT-28 wraz z załącznikami: PIT-28/A, PIT-28/B, PIT-O, PIT/D, PIT-2K, ORD-ZU,

deklaracji rocznej PIT-36 wraz z załącznikami PIT/B , PIT/O, PIT/D, PIT-2K, PIT/UZ, ORD-ZU,

deklaracji rocznej PIT-36L wraz z załącznikami PIT/B, ORD-ZU,

deklaracji rocznej CIT-8, wraz z załącznikami CIT-8/O, CIT-D, CIT-ST, CIT-ST/A, ORD-ZU,

deklaracji PIT-11 (indywidualnie lub seryjnie), wraz z załącznikami ORD-ZU, PIT-R,

deklaracji PIT-4R, wraz z załącznikiem ORD-ZU,

deklaracji PIT-8AR, wraz z załącznikiem ORD-ZU,

deklaracji PIT-8C (indywidualnie) wraz z załącznikiem ORD-ZU,

deklaracji IFT-1R/IFT-1 (indywidualnie lub seryjnie), wraz załącznikiem ORD-ZU.

Aby wyeksportować deklarację należy:

W menu System/ Konfiguracja/ Stanowisko/ Ogólne/ e-Deklaracje, wskazać katalog, w którym mają być zapisane pliki w polu: Katalog przechowywania plików wymiany:. W podanej lokalizacji, przy wysyłaniu deklaracji, tworzony będzie katalog o nazwie zgodnej z nazwą bazy danych a w nim podkatalog zawierający w nazwie rok i miesiąc deklaracji. W ostatnim podkatalogu umieszczony zostanie wysłany plik oraz odebrane Urzędowe Poświadczenie Odbioru.

W menu Ogólne/ Inne/ Urzędy – na formularzu urzędu skarbowego wskazać dane adresowe Urzędu Skarbowego oraz kod Urzędu Skarbowego. Listę Urzędów wraz z ich kodami można zaimportować z Serwera Comarch w menu Ogólne/ Inne/ Urzędy.

Poprawnie wypełnić deklarację – przede wszystkim dane identyfikacyjne i adres podatnika (Konfiguracja/ Firma/ Dane firmy -> np. VAT, PIT-28, PIT-36).

Zatwierdzić deklarację przed zmianami.

W przypadku korzystania z serwera proxy należy skonfigurować ustawienia w menu System/ Konfiguracja/ Stanowisko/ Ogólne/ Parametry.

POLA OBOWIĄZKOWE

Dla deklaracji VAT-7:

Kod urzędu skarbowego – na deklarację przepisywany jest z karty urzędu, zakładka: [Ogólne], pole: Kod urzędu,

Rok i miesiąc złożenia deklaracji,

Cel złożenia deklaracji.

Jeśli podatnikiem jest osoba fizyczna:

Numer NIP podatnika,

Pierwsze imię oraz nazwisko podatnika,

Data urodzenia,

Adres podatnika, pola: Kraj, Województwo, Powiat, Gmina, Numer domu, Miejscowość, Kod pocztowy, Poczta.

Jeśli podatnikiem jest osoba prawna:

Numer NIP podatnika,

Pełna nazwa podatnika,

Adres siedziby firmy, pola: Kraj, Województwo, Powiat, Gmina, Numer domu, Miejscowość, Kod pocztowy, Poczta.

Dla deklaracji VAT-UE:

Kod urzędu skarbowego,

Rok i kwartał złożenia deklaracji.

Jeśli podatnikiem jest osoba fizyczna:

Numer NIP podatnika,

Pierwsze imię oraz nazwisko podatnika,

Data urodzenia,

Adres podatnika, pola: Kraj, Województwo, Powiat, Gmina, Numer domu, Miejscowość, Kod pocztowy, Poczta.

Jeśli podatnikiem jest osoba prawna:

Numer NIP podatnika,

Pełna nazwa podatnika,

Adres siedziby firmy, pola: Kraj, Województwo, Powiat, Gmina, Numer domu, Miejscowość, Kod pocztowy, Poczta.

Dla deklaracji PIT-11, PIT-8C, IFT-1R/IFT-1, PIT-4R, PIT-8AR:

Kod urzędu skarbowego,

Właściwy urząd skarbowy dla danego rodzaju deklaracji (Konfiguracja/ Firma/ Dane firmy/ Deklaracje).

Jeżeli podatnikiem jest osoba fizyczna:

Numer NIP podatnika,

Pierwsze imię oraz nazwisko podatnika,

Data urodzenia,

Jeżeli podatnikiem jest osoba prawna:

Numer NIP podatnika

REGON,

Pełna nazwa.

Ponadto dla prawidłowego przygotowania e-deklaracji PIT-11, PIT-8C należy na Formularzu danych kadrowych pracownika – wypełnić:

NIP pracownika,

PESEL, Data urodzenia,

Pełne dane adresowe pracownika,

Urząd skarbowy pracownika.

Eksport e-Deklaracji

Otworzyć zatwierdzony formularz deklaracji i kliknąć na ikonę „Wyślij deklarację do systemu e-Deklaracje” . Pojawi się log z przebiegu eksportu, który kolejno będzie wskazywał jakie czynności są wykonywane:

Przygotowanie deklaracji.

Walidacja e-Deklaracji (porównanie wysyłanej deklaracji ze schematem dokumentu elektronicznego, który udostępnia Ministerstwo Finansów).

Podpisanie deklaracji – pojawi się okno z listą dostępnych certyfikatów (certyfikat musi być zarejestrowany w systemie, aby pojawił się w oknie wyboru), następnie pojawi się okno komponentu do podpisywania, w którym będzie należało podać PIN.

Wysłanie deklaracji.

Odebranie statusu deklaracji – zwykle będzie to komunikat: Dokument w trakcie przetwarzania.

Po poprawnym zakończeniu eksportu, w logu z przebiegu eksportu będą następujące informacje:

Okno wysyłania deklaracji

Na liście deklaracji, w kolumnie e-Deklaracje, pojawi się status „Wysłano/Nie odebrano UPO”, a w kolumnie „Data wysłania” pojawi się data wysłania deklaracji.

Uwaga

Po wysłaniu deklaracji należy odebrać UPO – jeżeli serwer Ministerstwa Finansów podczas odbierania UPO zgłosi błąd w deklaracji – wówczas można cofnąć deklarację do bufora i po wprowadzeniu zmian ponowne ją wysłać.

Uwaga

Jeśli deklaracja została wysłana do systemu e-Deklaracje i zostało dla niej odebrane Urzędowe Poświadczenie Odbioru, wówczas ponowna wysyłka tej samej deklaracji spowoduje rozbieżność między nr. referencyjnym na deklaracji a wydrukiem UPO.

Uwaga

Do wysyłki deklaracji drogą elektroniczną z programu Comarch ERP Optima konieczne jest zainstalowanie na stanowisku komponentu .NET Framework w wersji co najmniej 4.5.

Uwaga

Dostępny jest mechanizm automatycznego pobierania aktualizacji umożliwiających wysyłanie deklaracji drogą elektroniczną w przypadku, gdy w czasie udostępnienia wersji nie był znany schemat dokumentu elektronicznego. Przy pierwszej wysyłce w danej sesji pracy następuje łączenie się z serwerem Comarch i sprawdzanie, czy aktualizacja jest dostępna. Jeżeli tak, zostanie ona pobrana. Funkcja jest dostępna tylko dla programów na gwarancji.

Odbieranie UPO

Po wysłaniu deklaracji należy odebrać UPO (Urzędowe Poświadczenie Odbioru). UPO powinno być dostępne do odbioru do 24 godzin od wysłania.

Aby odebrać UPO należy otworzyć formularz deklaracji i za pomocą ikony Pobierz UPO zainicjować pobranie UPO. Poprawne pobranie UPO zakończy się komunikatem:

Okno pobierania UPO

Urzędowe Poświadczenie Odbioru można wydrukować z poziomu formularza deklaracji.

Uwaga

Zanim zostanie wysłana korekta danej deklaracji należy wcześniej odebrać UPO do deklaracji pierwotnej (czyli upewnić się, że pierwotna deklaracja została złożona poprawnie).

Uzasadnienie przyczyn złożenia korekty

W przypadku gdy Podatnik składa korektę deklaracji należy wypełnić zakładkę ORD-ZU na formularzu deklaracji czyli załącznik z uzasadnieniem przyczyny korekty. Na korektach deklaracji składanych od 01.01.2016 uzupełnianie załącznika ORD-ZU nie jest konieczne.

Moduł Biuro Rachunkowe funkcja eksportu e-Deklaracji oraz importu UPO

W module Biuro Rachunkowe istnieje możliwość seryjnego exportu e-Deklaracji oraz importu Urzędowego Poświadczenia Odbioru (UPO). Funkcja ta ma na celu usprawnienie pracy doradców podatkowych oraz biur rachunkowych poprzez umożliwienie seryjnego wykonywania wspomnianych wcześniej operacji dla wybranych baz firmowych.

Obecnie można dokonać eksportu następujących deklaracji: VAT-7,VAT-7K, VAT-7D, VAT-8, VAT-9M, VAT-27, VAT-UE i VAT-UEK wraz z załącznikami oraz PIT-4R, PIT-8AR, CIT-8, PIT-36/PIT-36L, PIT-28, oraz deklaracje płacowe PIT-11.

Księgowość

Księgowość

Nowości

Księgowość kontowa. Umożliwiono naliczenie deklaracji rocznej CIT-8(27) z załącznikami: CIT-8/O(14), CIT-D(6), CIT‑ST(7), CIT-ST/A(5), CIT-BR(5) na nowych formularzach obowiązujących dla okresu obrachunkowego zaczynającego się po 31.12.2017 r. wraz z ich wydrukiem, eksportem do systemu e-Deklaracje oraz eksportem do Comarch ERP Optima Pulpit Menadżera.

Rejestry VAT. Deklaracje. Dodano możliwość naliczenia deklaracji VAT-7(19) oraz VAT-7K(13) na nowych formularzach obowiązujących za okres rozliczeniowy od stycznia 2019 roku wraz z ich wydrukami, eksportem do systemu e-Deklaracje oraz eksportem do Comarch ERP Optima Pulpit Menadżera.

Po wskazaniu na formularzu deklaracji VAT-7 w wersji 19, VAT-7K w wersji 13 okresu rozliczeniowego wcześniejszego niż styczeń 2019 roku pojawia się ostrzeżenie uniemożliwiające przeliczenie deklaracji: Formularz służy do rozliczenia za okres od stycznia 2019 roku. Należy naliczyć deklarację na formularzu obowiązującym za dany okres rozliczeniowy.

Księgowość. Zaktualizowano wzór dokumentu elektronicznego do wysyłki deklaracji PIT-37(25) do systemu e-Deklaracje.

Biuro Rachunkowe. Udostępniono możliwość naliczania deklaracji VAT-7(19) oraz VAT-7K(13) obowiązujących za okresy od stycznia 2019 wraz z możliwością ich podglądu, zatwierdzania, wydruku, wysyłki do systemu e-Deklaracje, odbioru UPO oraz eksportu do Pulpitu Menadżera.

Zmiany

Księgowość kontowa. Zestawienia księgowe. W pozycji zestawienia księgowego w polu Element e-Sprawozdania umożliwiono usunięcie automatycznie przypisanego symbolu pozycji e-Sprawozdania Finansowego.

Księgowość kontowa. Zaliczka na CIT-8(21) oraz deklaracja CIT-8(26 i 27). Zmodyfikowano sposób wyliczenia kwoty w poz. 93 Podstawa opodatkowania oraz 94 Strata.

Księgowość kontowa. Deklaracja CIT-8(26 i 27). Umożliwiono odliczenie kwoty strat z lat ubiegłych w przypadku wystąpienia dochodów z jednego źródła (tylko kapitałowych bądź tylko pozostałych) i dochodów wolnych z innego źródła niż wykazane dochody w wartości przewyższającej wartość tych dochodów.

Rejestry VAT. Stare wzory deklaracji. Zablokowano możliwość dodawania starych wersji formularzy deklaracji VAT-7(15) oraz VAT-7K(9). Naliczenie korekty deklaracji, jej wydruk oraz wysyłka do systemu e‑Deklaracje na starszej wersji formularza dostępne będą jeżeli w bazie naliczono deklarację pierwotną za dany okres czasu w odpowiedniej wersji formularza.

Rejestry VAT zakupu. W przypadku transakcji krajowych – podatnikiem jest nabywca wprowadzonych do rejestru VAT zakupu w stawce NP oraz z zaznaczonym parametrem Podatnik VAT czynny, dokument wewnętrzny sprzedaży generowany jest z datą obowiązku podatkowego zgodną z datą zakupu.

Księgowość kontowa. Deklaracja CIT-8(26). Podczas wysyłki deklaracji CIT-8(26) do systemu e-Deklaracje do pliku xml nie trafiały kwoty uzupełnione w poz. 122, 124 oraz 130. Działanie poprawiono.

Księga Podatkowa. Umożliwiono księgowanie dokumentu źródłowego o numerze zawierającym znak apostrofu.

Księga Podatkowa. Jeżeli na dokumencie w rejestrze VAT zakupu wybrano kategorię na formularzu której zaznaczono parametr Księguj w koszty i na dokumencie wskazano kolumnę 13 + 16.Inne + koszty BR to po zaksięgowaniu dokumentu do KPiR do kolumny Pozostałe trafiała cała kwota dokumentu. Działanie poprawiono.

Deklaracja PIT-36/PIT-36S(26) oraz PIT-36L/PIT-36LS(15). Poprawiono wyliczenie kwot przychodów i/lub kosztów w sytuacji gdy do KPiR zaksięgowano spis z natury na początek i koniec okresu oraz w Kwotach indywidulanych za miesiąc grudzień uzupełniono Dodatkowe indywidualne Przychody i/lub Koszty.

Rejestr VAT zakupu. Jeżeli na dokumencie wprowadzonym w menu Handel/ Faktury zakupu występują pozycje ze stawką NP i opodatkowaną (np. 23%), w nagłówku i pozycji ze stawką opodatkowaną wybrano kategorię, na której formularzu ustawiono odliczenia na Tak oraz wygenerowano do niego dokumenty wewnętrzne to w przypadku Podatnika VAT czynnego po przeniesieniu dokumentu do rejestru VAT odliczenia dla pozycji opodatkowanej ustawiane są na Tak.

Biuro rachunkowe. Jeśli na liście firm w podsumowaniu kolumny Bazy danych wybrano opcje Licznik oraz Agreguj tylko zaznaczone to przy uruchomieniu modułu pojawiał się komunikat Odwołanie do obiektu nie zostało ustawione na wystąpienie obiektu. Działanie poprawiono.

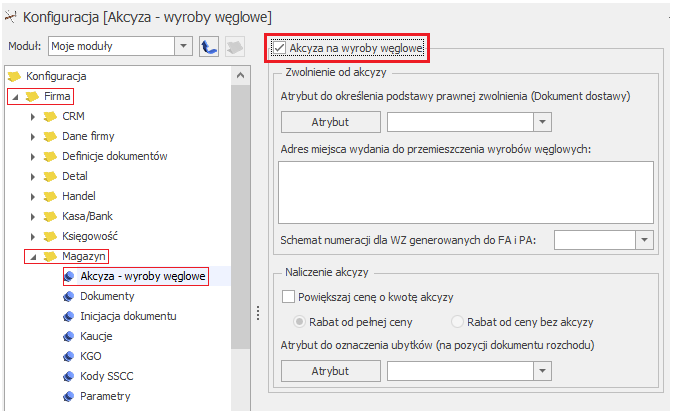

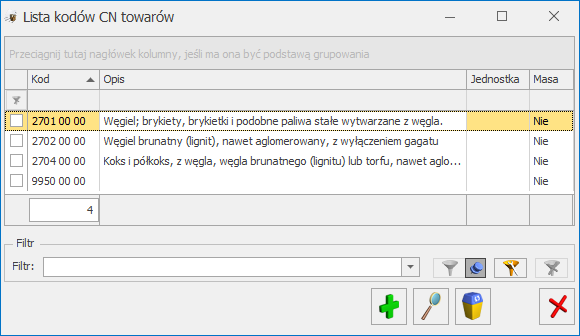

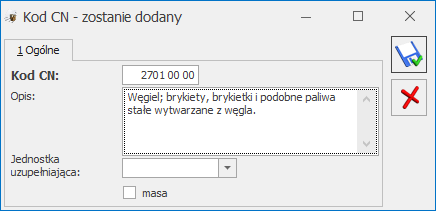

Jak skonfigurować program, aby na dokumentach naliczony został podatek akcyzowy od wyrobów węglowych?

W menu System/ Konfiguracja firmy/ Magazyn/ Akcyza – wyroby węglowe należy zaznaczyć parametr Akcyza na wyroby węglowe:

W menu Ogólne/ Inne/ Kody CN należy dodać dla wyrobów węglowych ośmiocyfrowe kody scalonej nomenklatury w formacie jak na obrazku poniżej (np. 27010000):

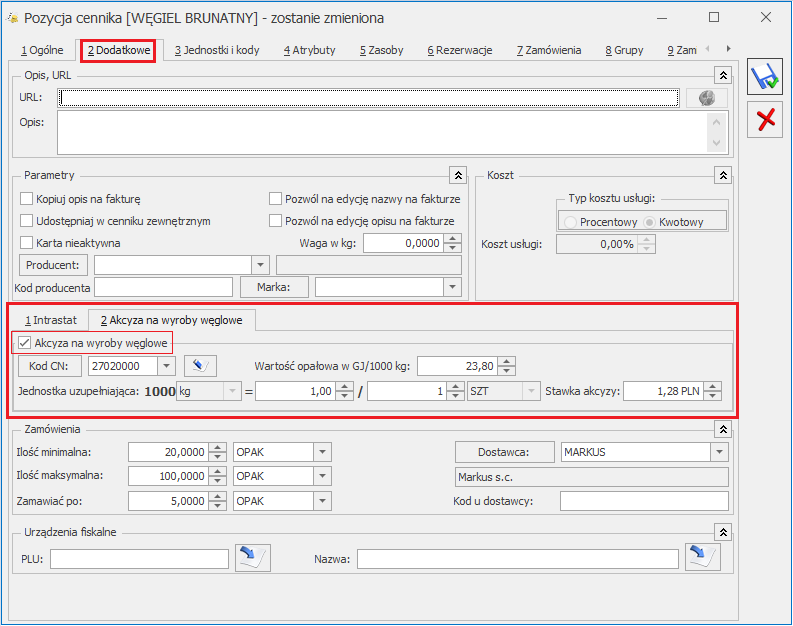

Na kartotece wyrobu węglowego (menu Ogólne/ Cennik), na zakładce [Dodatkowe], w sekcji Akcyza na wyroby węglowe należy zaznaczyć parametr Akcyza na wyroby węglowe, a następnie:

przypisać do towaru właściwy kod CN (jeżeli Użytkownik wypełnia deklarację Intrastat, koc CN jest identyczny jak w sekcji Intrastat),

W polu wartość opałowa GJ/1000 kg należy podać wartość energetyczną węgla/ koksu w gigadżulach dla 1000 kg.

W polu Jednostka uzupełniająca: 1000 kg należy ustalić przelicznik między jednostką podstawową towaru a 1000 kg.

W polu Stawka akcyzy należy wpisać stawkę akcyzy od 1 gigadżula (GJ) energii zawartej w węglu i koksie – 1,28 zł.

W jaki sposób wyliczany jest na dokumentach podatek akcyzowy od wyrobów węglowych?

Wartość akcyzy na dokumentach handlowych i magazynowych jest wyliczana przez program w oparciu o ustawienie akcyzy na kartotece towarowej i ilość sprzedawanego towaru (patrz wyżej pyt. Jak skonfigurować program, aby na dokumentach naliczony został podatek akcyzowy od wyrobów węglowych?).

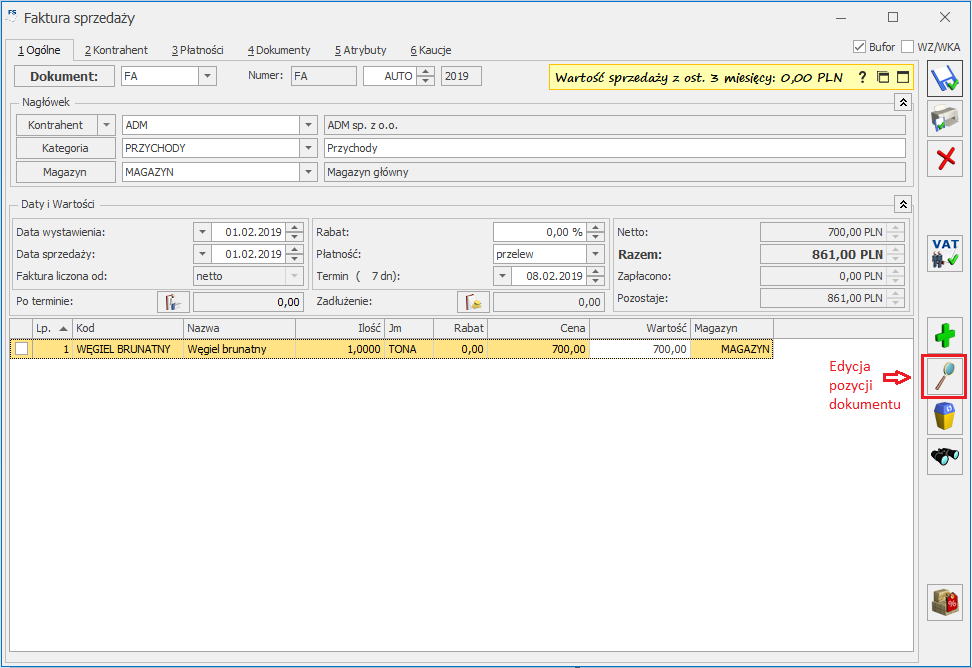

Informację tą można podejrzeć edytując pozycję dokumentu ikoną – w oknie Pozycja dokumentu, na zakładce [Akcyza] (zakładka jest dostępna wyłącznie dla towarów z naliczoną akcyzą).

Zakładka [Akcyza] zawiera przeniesione z karty towaru: kod CN, wartość opałową GJ/1000 kg oraz stawkę akcyzy.

Widoczna tu ilość w 1000 kg wyliczona jest na podstawie ilości towaru z dokumentu i przelicznika między jednostkami, określonego na karcie towaru w sekcji [Akcyza na wyroby węglowe].

Wyliczona Wartość akcyzy stanowi iloczyn wartości opałowej, stawki akcyzy i ilości sprzedawanego/wydawanego towaru.

Powyższe informacje będą służyły do wyliczania podatku akcyzowego podczas generowania z programu deklaracji AKC-WW.

Jak doliczyć kwotę akcyzy do domyślnej ceny sprzedaży wyrobu węglowego proponowanej na dokument?

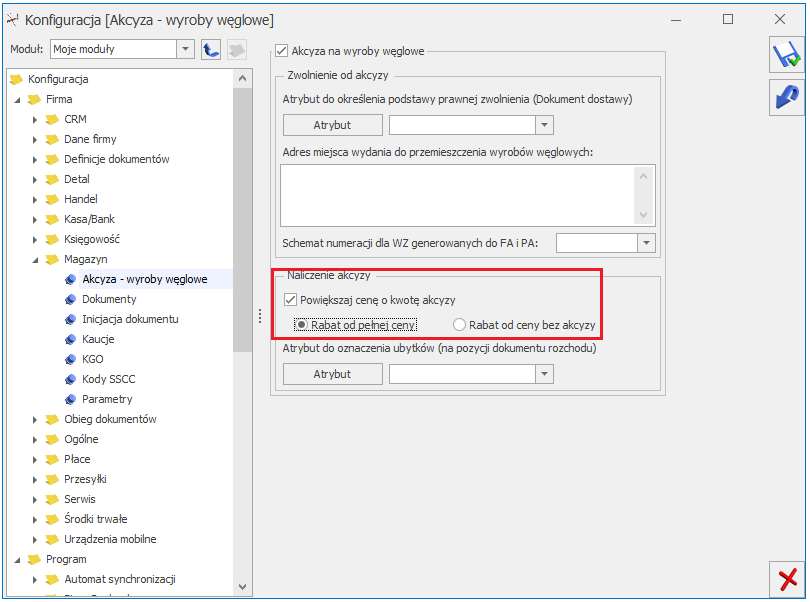

Aby automatycznie doliczyć kwotę podatku akcyzowego do domyślnej ceny sprzedaży, należy w menu System/Konfiguracja firmy/ Magazyn/ Akcyza – Wyroby węglowe zaznaczyć parametr: Powiększaj cenę o kwotę akcyzy. Wówczas domyślna cena towaru pobrana na dokument z karty towaru zostanie powiększona o wartość akcyzy wyliczoną przez program w oparciu o wartość opałową GJ/1000 kg, stawkę akcyzy (1,28 zł) i ilość towaru w 1000 kg.

W przypadku udzielania rabatu na dokumentach, jeśli do ceny sprzedaży doliczana jest akcyza, użytkownik może wskazać czy rabat ma być wyliczany od ceny z akcyzą (pełna cena) czy od ceny bez akcyzy (menu System/Konfiguracja firmy/ Magazyn/ Akcyza – wyroby węglowe: Rabat od pełnej ceny/ Rabat od ceny bez akcyzy).

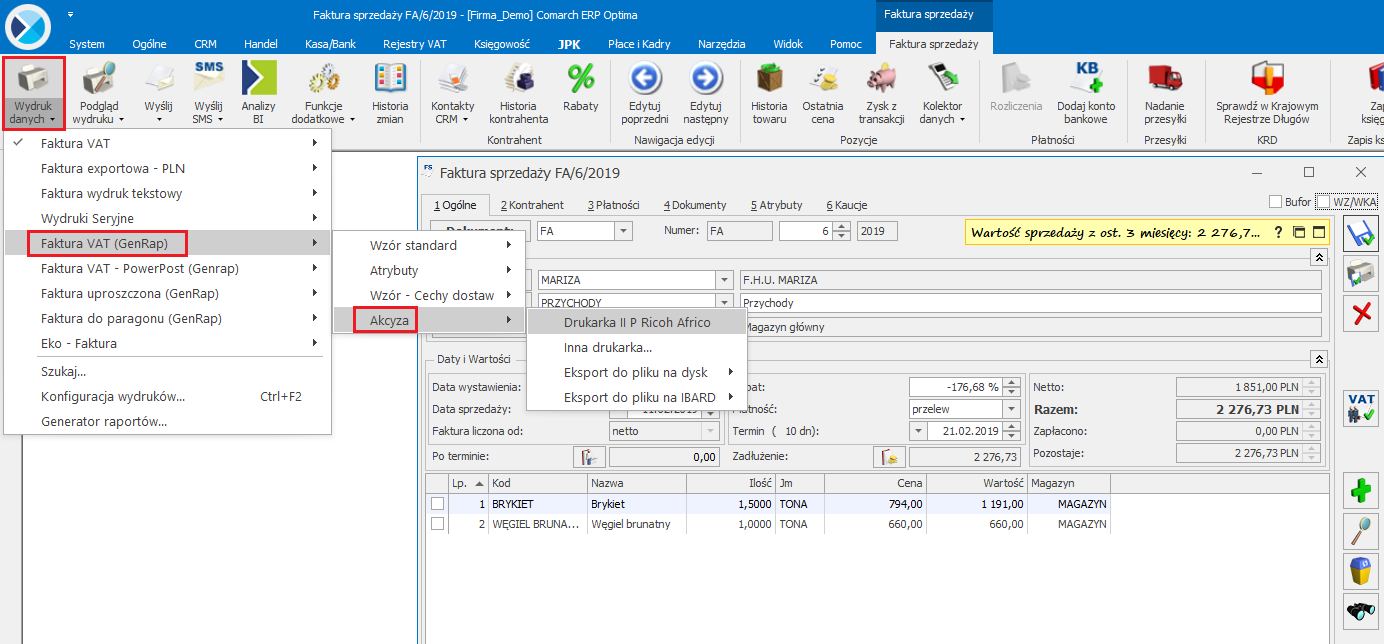

Jak wydrukować Fakturę Sprzedaży zawierającą informacje o naliczonej akcyzie?

Informacje o naliczonej dla poszczególnych pozycji akcyzie znajdują się na wydruku Faktura VAT (GenRap)/ Akcyza dostępnym z poziomu formularza Faktury Sprzedaży na górnej wstążce programu pod ikoną Wydruk danych:

Na wydruku w podsumowaniu wykazana jest łączna wartość akcyzy wszystkich pozycji dokumentu.

Jak na deklaracji AKC-WW ewidencjonować ubytki wyrobów węglowych?

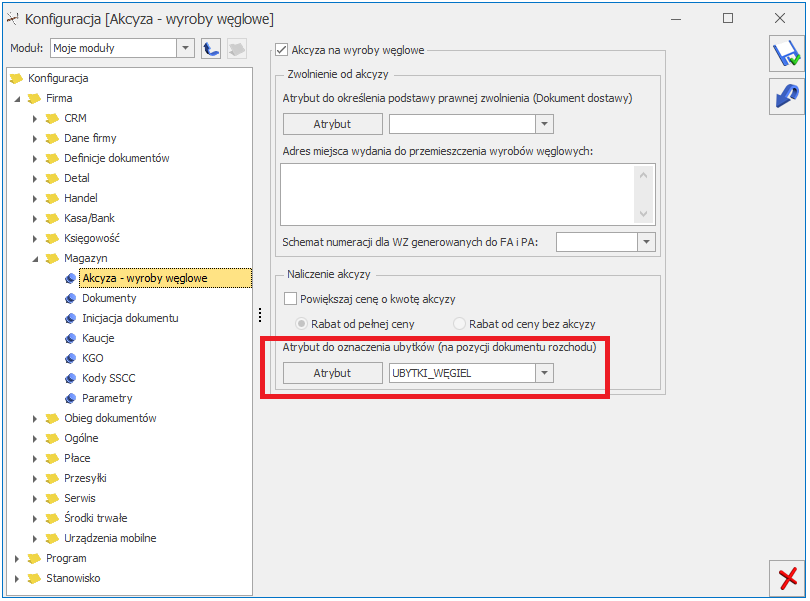

Na deklaracji AKC-WW wykazującej podatek akcyzowy na wyroby węglowe, którą należy składać do Urzędu Skarbowego, ubytki towarów muszą być wyszczególnione w oddzielnej pozycji. Dlatego należy je odpowiednio oznaczyć na dokumentach. W tym celu, w menu System/ Konfiguracja/ Firma/ Magazyn/ Akcyza – wyroby węglowe, w sekcji Atrybut dla oznaczenia ubytków (na pozycji dokumentu rozchodu) należy naciskając przycisk Atrybut dodać atrybut o dowolnym kodzie, np. UBYTKI_WĘGIEL, a następnie wybrać go z listy. Atrybut ten będzie wykorzystywany do rejestrowania ubytków.

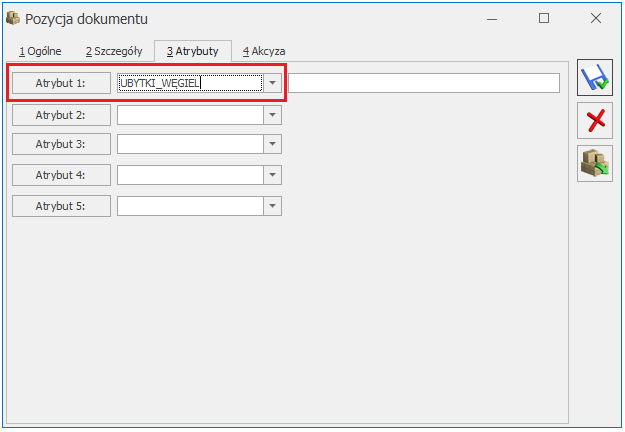

Aby ubytki trafiły na deklarację AKC-WW w oddzielnej pozycji, po dodaniu na Rozchód Wewnętrzny, Fakturę Sprzedaży, Paragon lub Wydanie Zewnętrzne wyrobu węglowego, który jest ubytkiem, należy edytując pozycję dokumentu , na zakładce [Atrybuty] wybrać ten atrybut (uzupełnienie wartości atrybutu nie ma znaczenia).

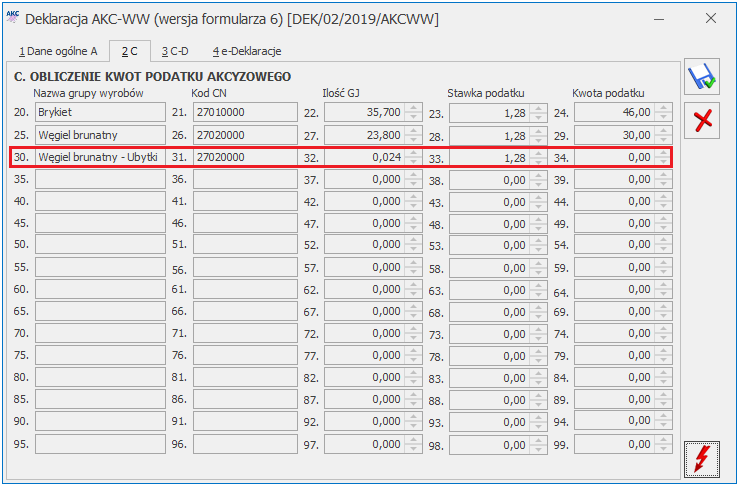

Na deklaracji AKC-WW ubytki ujmowane są w oddzielnej pozycji CN z dodatkową informacją „Ubytki” w kolumnie Nazwa grupy wyrobów:

Jak w programie wypełnić deklarację AKC-WW?

Deklarację AKC-WW rozliczającą podatek akcyzowy od wyrobów węglowych należy przesyłać na Platformę Usług Elektronicznych Służby Celnej (PUESC).

W programie deklarację można wyliczyć na podstawie:

na których została naliczona akcyza (patrz pyt. Jak skonfigurować program, aby na dokumentach naliczony został podatek akcyzowy od wyrobów węglowych?).

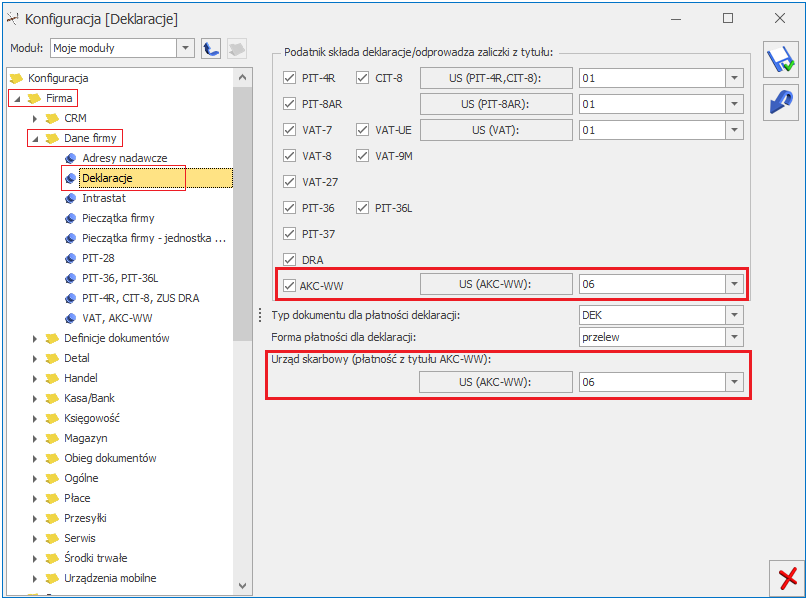

Aby w programie dodać deklarację AKC-WW, należy w menu System/ Konfiguracja firmy/ Dane firmy/ Deklaracje w sekcji Podatnik składa deklaracje/odprowadza zaliczki z tytułu: zaznaczyć AKC-WW i wskazać Urząd Skarbowy, do którego składana jest deklaracja oraz Urząd Skarbowy, do którego płacona jest akcyza za wyroby węglowe.

Dane podatnika na deklarację pobierane są z menu System/ Konfiguracja firmy/Dane firmy/VAT, AKC-WW. Należy pamiętać o podaniu w tym miejscu Kodu GUS dla gminy.

Lista deklaracji AKC-WW znajduje się w menu Handel/ Inne/ Deklaracja AKC-WW.

Nową deklarację należy dodać przyciskiem . Po rozwinięciu menu obok plusa, Użytkownik może wybrać starszą wersję formularza.

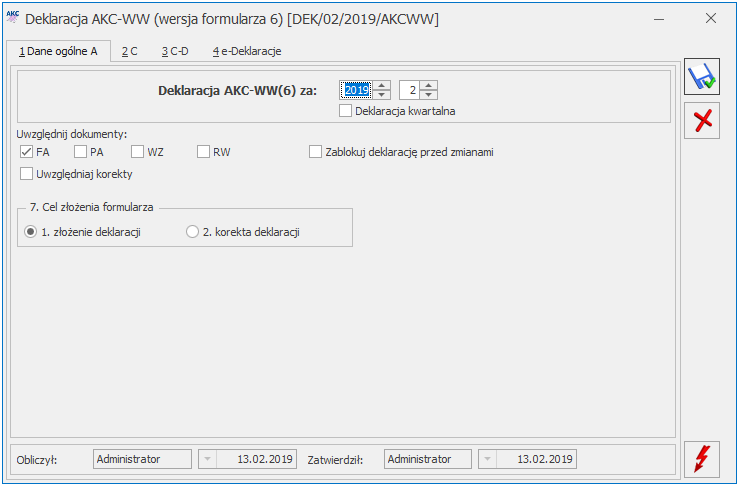

Na zakładce [1 Dane ogólne A] formularza deklaracji należy podać:

Za jaki miesiąc lub kwartał jest wyliczana deklaracja. Po zaznaczeniu parametru Deklaracjakwartalna – w polu Deklaracja AKC-WWza: należy wskazać ostatni miesiąc wybranego kwartału – 3, 6, 9, 12.

Jakie dokumenty mają zostać uwzględnione przy wyliczaniu deklaracji – obowiązek podatkowy w akcyzie powstaje z dniem wydania towaru lub wystawienia Faktury Sprzedaży, Paragonu. Dlatego dokumenty WZ uwzględniane są w deklaracji na podstawie daty wydania, dokumenty RW na podstawie daty wystawienia, dokumenty FA, PA na podst. daty wystawienia. Deklarację można wyliczyć na podstawie dokumentów: FA, PA, RW lub WZ, RW. Po zaznaczeniu WZ, odznaczone zostaną dokumenty FA, PA i odwrotnie, jeśli zaznaczymy FA, PA – dokumenty WZ nie będą zaznaczone.

Uwaga

W przypadku Paragonów, do których wygenerowano FA, w deklaracji uwzględniane są Paragony (nie Faktury Sprzedaży). Aby poprawnie przeliczyć deklarację należy zaznaczyć Uwzględniaj dokumenty PA.

Czy uwzględniać korekty.

Cel złożenia formularza (złożenie deklaracji/ korekta deklaracji) – w danym miesiącu nie można wyliczyć ponownie deklaracji, jest to możliwe poprzez korektę stanowiącą ponowne wyliczenie deklaracji za dany okres (można wystawić w danym miesiącu dowolną ilość korekt). Korekty numerowane są kolejno 1,2 .. (informacja o numerze korekty jest widoczna na liście deklaracji w kolumnie Korekta). Po wykonaniu pierwszej korekty deklaracja główna wykonana uprzednio w danym miesiącu otrzymuje na liście kolor czerwony (patrz pyt. Jak w programie utworzyć korektę deklaracji AKC-WW?).

Czy zablokować deklarację przed zmianami – po zaznaczeniu tej opcji, na liście w kolumnie Status będzie informacja zamknięta. Odblokowanie deklaracji jest dostępne z listy pod prawym przyciskiem myszy. Do PUESC można przesłać tylko deklarację zablokowaną przed zmianami.

Przyciskiem należy przeliczyć deklarację. Nie można zapisać deklaracji bez jej uprzedniego przeliczenia.

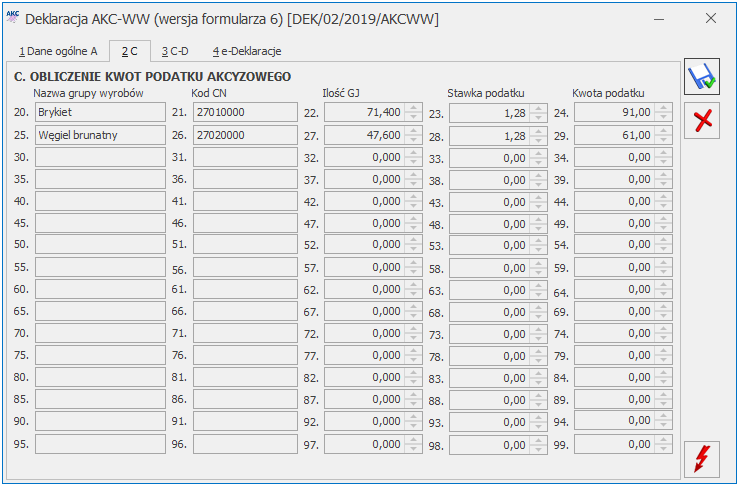

Zakładka [2 C]

Na drugiej zakładce [2 C] wyliczane są przez program kwoty podatku akcyzowego. Towary występujące na dokumentach, na których naliczono akcyzę grupowane są po kodach CN, wartości opałowej oraz stawce podatku ustalonej dla poszczególnych pozycji.

W kolumnie Nazwa grupy wyrobów drukowany jest opis kodu CN, w kolejnych kolumnach Kod CN, wyliczona wartość opałowa, stawka podatku i kwota podatku akcyzowego.

Suma ilości z pozycji na dokumentach pomnożona przez wartość opałową, stanowi wartość opałową dla określonego kodu CN.

Kwota podatku dla poszczególnych kodów CN jest zaokrąglana do pełnych złotych.

Zakładka [3 C-D]

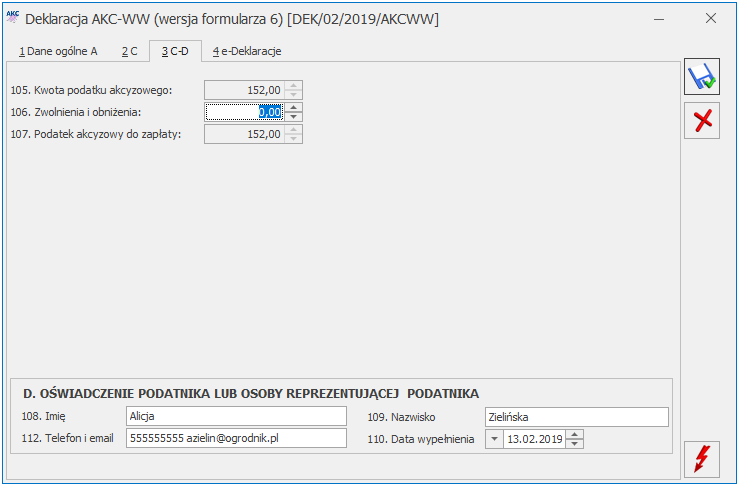

Na trzeciej zakładce [C-D] znajdują się pola dotyczące wyliczenia kwoty podatku akcyzowego: 105. Kwota podatku akcyzowego – łączna kwota podatku wyliczona przez program, 106. Zwolnienia i obniżenia – użytkownik może wpisać sumaryczną wartość obniżeń podatku, przy czym kwota ta nie może przewyższać kwoty z pola 105, 107. Podatek akcyzowy do zapłaty – kwota podatku akcyzowego pomniejszona o zwolnienia i obniżenia. Na tą kwotę tworzona jest płatność w menu Kasa/Bank/ Preliminarz płatności. Korekta deklaracji tworzy płatność stanowiącą różnicę między deklaracją poprzednią a obecną.

Oświadczenie podatnika lub osoby reprezentującej podatnika: 108. Imię, 109. Nazwisko, 112. Telefon i email – pobierane są z menu System/ Konfiguracja firmy/Dane firmy/ VAT, AKC-WW. 110.Data wypełnienia – ustawiana jest data bieżąca w momencie przeliczania deklaracji.

Powyższe pola podlegają edycji.

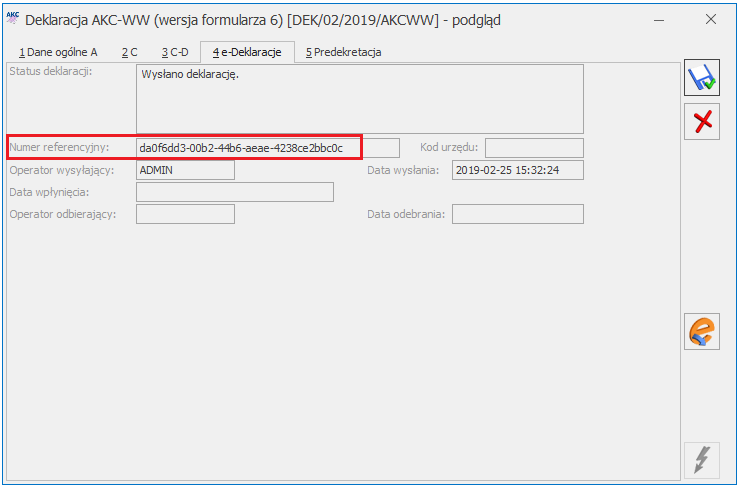

Zakładka [4 e-Deklaracje]

Na czwartej zakładce [e-Deklaracje] formularza deklaracji AKC-WW zapisywane są dane związane z przesyłaniem deklaracji na platformę PUESC.

Lista deklaracji AKC-WW składa się z kolumn:

Miesiąc – za jaki została wyliczona deklaracja,

Rok – wyliczenia deklaracji,

Korekta – jeśli deklaracja jest korektą, w kolumnie znajduje się numer korekty począwszy od 1,

Data wyliczenia – data wyliczenia deklaracji,

Kwota – kwota podatku akcyzowego do zapłaty,

Status – przyjmuje wartość obliczona lub zamknięta jeśli na formularzu deklaracji zaznaczono Zablokuj deklarację przed zmianami (odblokowanie deklaracji jest dostępne z poziomu listy pod prawym przyciskiem myszy). Do PUESC można przesłać tylko deklarację zablokowaną przed zmianami,

e-Deklaracje – informacja, czy deklaracja została wysłana do systemu PUESC,

Data wysłania,

Typ – miesięczna/ kwartalna

Jak w programie utworzyć korektę deklaracji AKC-WW?

Jeśli deklaracja AKC-WW została przesłana do systemu PUESC, po czym wystawiono w danym miesiącu dokumenty skutkujące zmianami w deklaracji, należy w programie wystawić korektę stanowiącą ponowne wyliczenie deklaracji za dany okres (nie jest możliwe ponowne przeliczenie deklaracji przesłanej do PUESC).

Lista deklaracji AKC-WW znajduje się w menu Handel/ Inne/ Deklaracja AKC-WW.

Korektę deklaracji należy dodać przyciskiem . Po rozwinięciu menu obok plusa, Użytkownik może wybrać starszą wersję formularza.

Na zakładce [1 Dane ogólne A] formularza deklaracji w polu Cel złożenia formularza należy zaznaczyć 2.korekta deklaracji.

Korektę należy wyliczyć analogicznie jak pierwotną deklarację (patrz pyt. Jak w programie wypełnić deklarację AKC-WW?).

Dla korekty deklaracji AKC-WW na zakładce [4. Korekta] należy uzupełnić uzasadnienie przyczyny złożenia korekty – informacja ta jest wysyłana do systemu PUESC. Rodzaj deklaracji korygującej musi być zgodny z deklaracją źródłową. Oznacza to, że każda korekta deklaracji kwartalnej również musi być kwartalna, a miesięcznej – miesięczna.

W danym miesiącu można wystawić dowolną ilość korekt. Korekty numerowane są kolejno 1,2 .. (informacja o numerze korekty jest widoczna na liście deklaracji w kolumnie Korekta). Po wykonaniu pierwszej korekty deklaracja główna wykonana uprzednio w danym miesiącu otrzymuje na liście kolor czerwony.

Wysyłanie korekty do PUESC oraz odbiór UPO należy wykonać w sposób analogiczny jak dla pierwotnej deklaracji AKC-WW (patrz pyt. Jak wysyłać deklarację AKC-WW do systemu PUESC i odebrać UPO? ).

Jak wydrukować zestawienie dokumentów, które powinny być uwzględnione w deklaracji AKC-WW?

Z poziomu formularza deklaracji AKC-WW, na górnej wstążce programu, pod ikoną Wydruk danych dostępny jest wydruk Zestawienie dokumentów do deklaracji AKC‑WW/ Wzór standard. Wydruk zawiera listę dokumentów, które powinny zostać uwzględnione w deklaracji. Jeśli wystąpi różnica w kwocie podatku akcyzowego między wydrukiem a deklaracją, należy deklarację przeliczyć ponownie. Jeżeli występują korekty deklaracji, wydruk zawiera zestaw najbardziej aktualnych dokumentów – powinien być zgodny z ostatnią korektą deklaracji z danego miesiąca.

Jak wysłać deklarację AKC-WW do systemu PUESC i odebrać UPO?

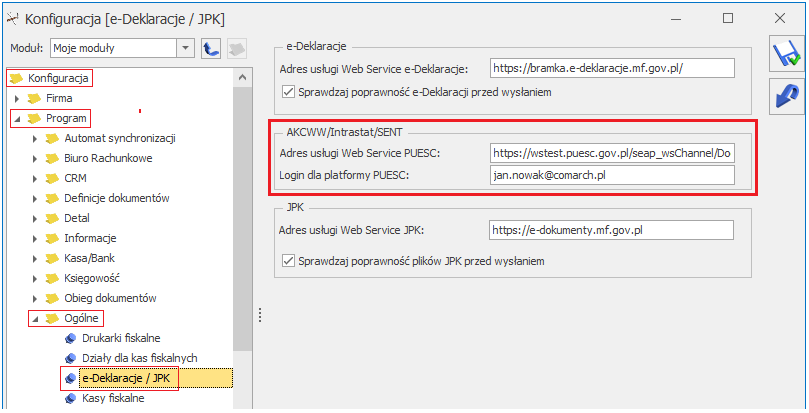

W menu System/Konfiguracja/ Program/ Ogólne/ e-Deklaracje/ JPK należy podać login do platformy PUESC, powyżej widoczny jest adres usługi Web Service PUESC.

W menu System/ Konfiguracja/ Stanowisko / Ogólne/ e-Deklaracje należy wskazać katalog, w którym automatycznie podczas wysyłki do PUESC zostanie zapisana deklaracja.

Na formularzu deklaracji AKC-WW (menu Handel/ Inne(Handel)/ Deklaracja AKC-WW) zablokowanej przed zmianami i zapisanej, po ponownym otwarciu dostępna jest ikona Wyślij deklarację do systemu PUESC, umożliwiająca przesłanie deklaracji podpisanej kwalifikowanym certyfikatem do systemu PUESC.

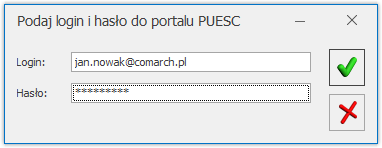

Wysyłając deklarację należy podać hasło do portalu PUESC (login domyślnie jest pobierany z menu System/Konfiguracja/ Program/ Ogólne/ e-Deklaracje/ JPK). Hasło jest pamiętane w obrębie jednej sesji – do czasu wylogowania operatora bądź zmiany bazy firmowej.

Jeśli deklaracja zostanie poprawnie zaczytana, otrzyma numer referencyjny, który zostanie przekazany do Comarch ERP Optima:

Wysłaną deklarację o statusie Wysłano/ Odebrano UPO może przywrócić do edycji operator, który w menu System/Konfiguracja/ Program/ Użytkowe/ Operatorzy na karcie operatora, na zakładce [Ogólne] ma zaznaczony parametr Prawo do odblokowania wysłanej e-Deklaracji.

Pobieranie Urzędowego Potwierdzenia Odbioru (UPO)

Dla deklaracji AKC-WW poprawnie przesłanej do PUESC, przycisk Pobierz UPO znajdujący się na formularzu deklaracji AKC-WW umożliwia pobranie Urzędowego Potwierdzenia Odbioru.

Na czwartej zakładce [e-Deklaracje] formularza deklaracji AKC-WW zapisywane są dane związane z przesyłaniem deklaracji.

Status deklaracji – na podstawie informacji z systemu PUESC,

Numer referencyjny – numer REF otrzymany z PUESC,

Kod urzędu – kod urzędu celnego, do którego została wysłana deklaracja,

Operator wysyłający – kod operatora, który wysłał deklarację,

Data wysłania – data wysłania deklaracji wraz z godziną,

Data wpłynięcia – data wraz z godziną wpłynięcia deklaracji do systemu PUESC,

Operator odbierający – kod operatora, który odebrał Urzędowe Potwierdzenie Odbioru,

Data odebrania – data i godzina odbioru UPO.

Na liście deklaracji AKC-WW znajdują się kolumny:

e-Deklaracje, która przyjmuje wartości:

Nie wysłano (dla deklaracji w buforze oraz zatwierdzonych nie przesłanych),

Wysłano/nie odebrano UPO (po wysłaniu e-deklaracji, przed odebraniem Urzędowego Potwierdzenia Odbioru),

Wysłano/odebrano UPO (po wysłaniu e-deklaracji i odebraniu UPO).

Data wysłania – zawiera datę wysłania e-deklaracji.

Nie można odblokować deklaracji o statusie Wysłano/ Nie odebrano UPO.

Komunikat Prezesa Głównego Urzędu Statystycznego z dnia 13 listopada 2018 r. w sprawie przeciętnego wynagrodzenia w trzecim kwartale 2018 r. (M.P. 2018, poz. 1100)

Obwieszczenie Prezesa Zakładu Ubezpieczeń Społecznych z dnia 19 listopada 2018 r. w sprawie wskaźnika waloryzacji podstawy wymiaru zasiłku chorobowego przyjętej do obliczenia świadczenia rehabilitacyjnego w I kwartale 2019 r. (M.P. 2018, poz. 1176).

Obwieszczenie Ministra Rodziny, Pracy i Polityki Społecznej z dnia 23 listopada 2018 r. w sprawie kwoty ograniczenia rocznej podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe w roku 2019 oraz przyjętej do jej ustalenia kwoty prognozowanego przeciętnego wynagrodzenia (M.P. 2018, poz. 1185)

2. Deklaracje podatkowe.

Wprowadzono możliwość naliczania deklaracji rocznych PIT-11(24) z załącznikiem PIT-R(19), IFT-1/1R(14), PIT‑4R(8), PIT-8AR(7) na formularzach obowiązujących dla przychodów uzyskanych w 2018 roku. W związku z brakiem schem na czas udostępnienia wersji Comarch ERP Optima 2019.1.1 podczas próby wysyłki deklaracji: PIT-11(24) z załącznikiem PIT-R(19), IFT-1/1R(14), PIT‑4R(8), PIT-8AR(7) do systemu e-Deklaracje pojawi się komunikat: Deklaracja nie została wyeksportowana z powodu błędów. Eksport niemożliwy. Na dzień udostępnienia wersji nie została opublikowana struktura pliku e-Deklaracji. Eksport będzie możliwy, gdy odpowiedni schemat zostanie opublikowany.

Dodano nowe wzory wydruków dla deklaracji podatkowych: PIT-11(24), PIT-R(19), IFT-1/1R(14), PIT‑4R(8), PIT‑8AR(7).

Dodano nowy formularz oraz wydruk zaliczki podatku na PIT – 8AR w wersji 15. Domyślnie podczas dodawania zaliczki na PIT-8AR będzie podpowiadał się nowy formularz.

Umożliwiono przekazanie nowych wzorów deklaracji PIT-11(24), PIT‑4R(8), PIT-8AR(7) oraz wydruku zaliczki podatku na PIT-8AR(15) do Comarch ERP Optima Pulpit Menadżera.

Dostosowano wydruk PIT-2 Oświadczenie pracownika dla celów obliczania miesięcznych zaliczek na podatek dochodowy od osób fizycznych do nowego wzoru.

Podstawa prawna:

Rozporządzenie Ministra Finansów z dnia 22 listopada 2018 r. w sprawie określenia niektórych wzorów oświadczeń, deklaracji i informacji podatkowych obowiązujących w zakresie podatku dochodowego od osób fizycznych (Dz.U. 2018, poz. 2237).

3. Dane firmy na deklaracje PIT. Umożliwiono wykazanie na deklaracji PIT-11 numeru PESEL jako identyfikator składającego oraz dodanie oznaczenia „w spadku” w danych identyfikacyjnych płatnika, w przypadku przedsiębiorstwa w spadku, na deklaracjach PIT-11, PIT-8AR oraz PIT-4R. Z poziomu [Konfiguracja / Firma / Dane firmy /PIT -4R, CIT-8, ZUS DRA] dodano parametry:

PESEL jako identyfikator składającego PIT-11 – zaznaczenie parametru umożliwia wykazanie na deklaracji PIT-11 numeru PESEL jako identyfikator składającego. Parametr jest dostępny tylko gdy jest zaznaczony parametr ‘Podatnik jest osobą fizyczną’.

‘Przedsiębiorstwo w spadku’– zaznaczenie parametru spowoduje, że w naliczonych deklaracji PIT-4R, PIT-8AR oraz PIT-11 obok danych płatnika będzie widniała informacja „w spadku”.

4. Pozycje na deklaracji PIT. Dodano nowe pozycje do słownika pozycji na deklaracji PIT wykorzystywane podczas definiowania typów wypłat:

PIT-8A 5.Świadczenia otrzymane od banków, SKOK-ów lub instytucji finansowych, w związku z promocjami,

PIT-8A 7.Gromadzenie oszczędności na więcej niż jednym indywidualnym koncie emerytalnym,

PIT-8A 10.Odszkodowania przyznane na podstawie przepisów o zakazie konkurencji,

PIT-8A 11.Odprawy lub odszkodowania z tytułu skrócenia okresu wypowiedzenia umowy o pracę lub umowy o świadczenie usług zarządzania,

PIT-8A 13.Odsetki i dyskonto od papierów wartościowych,

PIT-8A 17.Dochód z tytułu umów ubezpieczenia, o którym mowa w art. 24 ust.15a,

PIT-8A 21.Kwoty jednorazowo wypłacane przez otwarty fundusz emerytalny, w związku ze, śmiercią współmałżonka

PIT-8A 22.Kwoty jednorazowo wypłacane przez ZUS, w związku ze śmiercią współmałżonka,

PIT-8A 23.Dochód oszczędzającego na indywidualnym koncie emerytalnym z tytułu zwrotu lub częściowego zwrotu zgromadzonych środków,

PIT-8A 24.Dochód uczestnika pracowniczego programu emerytalnego z tytułu zwrotu zgromadzonych środków,

PIT-8A Kwoty wypłaty gwarantowanej,

PIT-11. Wynagrodzenie z tytułu umowy o pomocy przy zbiorach,

PIT-11. Przychody, o których mowa w art. 20 ust. 1 ustawy,

PIT-11. Przychody z tytułu stypendium, o którym mowa w art. 21 ust. 1 pkt 40b ustawy.

5. Seryjne naliczanie deklaracji PIT. Umożliwiono wykazywanie na deklaracji PIT-11 oraz IFT-1/1R w danych osoby odpowiedzialnej za obliczenie deklaracji PIT oprócz imienia i nazwiska także stanowisko. Na oknie Seryjnego obliczenia deklaracji PIT dodano pole Stanowisko. Dodatkowo w polach Imię i Nazwisko domyślnie podpowiadają się dane przedstawiciela podanego w konfiguracji firmy, ale Użytkownik może je zmienić. Podane dane zostaną wykazane na deklaracji PIT-11 oraz IFT‑1/1R. W przypadku pozostawienia pustych pól, dane osoby odpowiedzialnej za obliczenie nie zostaną wykazane na deklaracjach PIT. Podczas seryjnego naliczania deklaracji IFT-1/1R dane osoby odpowiedzialnej za obliczenie zostaną uzupełnione tylko, gdy zostaną podane wszystkie dane: imię, nazwisko, stanowisko. Dane osoby upoważnionej do reprezentowania wykazywane w polu 81 należy wpisać na formularzu deklaracji pracownika.

6. e-Teczka. Umożliwiono import słownika tytułów dokumentów wykorzystywanych w e-Teczce z innej bazy danych.

Zmiany

1. Deklaracja PIT-8C. Zgodnie z rozporządzeniem przychody za 2018 r., o których mowa w art.20 ust. 1 ustawy oraz przychody z tytułu stypendiów od 01.01.2019 r. należy wykazywać w deklaracji PIT-11. W związku ze zmianą zakresu danych wykazywanych na PIT-8C za 2018 rok ukryto możliwość seryjnego naliczenia deklaracji z poziomu Listy pracowników dla zaznaczonych pracowników. Podczas pojedynczego naliczania pojawia się odpowiedni komunikat. Naliczone elementy, które w konfiguracji mają ustawioną pozycję na deklaracji PIT jako PIT-8C. Przychody, o których mowa w art.20 ust.1 ustawy automatycznie zostaną wykazaną na PIT-11(24) za 2018 w części F Informacja o wysokości przychodów, o których mowa w art.20 ust.1 ustawy.

2. Formularz nieobecności. Na formularzu nieobecności w polu ‘Zaliczka podatku od zasiłku’ dodano nową pozycję PIT-11 – bez podatku. Po ustawieniu tej opcji zasiłek chorobowy dla zleceniobiorców zostanie wykazany na PIT-11 w części F Informacja o wysokości przychodów, o których mowa w art.20 ust.1 ustawy.

3. Pozycje na deklaracji PIT. Zmieniono opis pozycji na deklaracji PIT ‘PIT-8A 6. Odsetki od pożyczek, odsetki i dyskonto od papierów wartościowych’ na ‘PIT-8A 12. Odsetki od pożyczek’.

4. Import e-Zwolnień z pliku *.csv. Umożliwiono import e-Zwolnień z pliku *.csv w przypadku, gdy dane w którymś z pól zawierały znak będący separatorem. Poprzednio podczas importu takiego pliku pojawiał się komunikat o nieprawidłowym formacie.

5. Wydruki seryjne PIT. Z poziomu deklaracji PIT pracowników ukryto możliwość seryjnego wydruku deklaracji PIT-11(22) oraz IFT-1/1R(12).1.

6. Wydruk Skierowanie na badania lekarskie. Na wydruku ‘Skierowania na badania lekarskie’ zaktualizowano podstawę prawną.

Poprawiono

1. Limit urlopu wypoczynkowego:

w przypadku, gdy pracownik przekraczał w ciągu roku 10-letni staż pracy, limit urlopu wypoczynkowego nie uwzględniał przysługujących pracownikowi dodatkowych dni urlopu wpisanych na zakładce 3.Etat. Poprawiono.

w sytuacji ponownego zatrudnienia pracownika w danej firmie po przerwie, któremu w danym roku przysługuje urlop uzupełniający, limit urlopu proporcjonalnego naliczał się w sposób nieprawidłowy. Poprawiono.

2. Kalendarz (Nie)obecności. Podczas seryjnego dodawania czasu pracy dla zleceniobiorców na kalendarzu (Nie)obecności czas pracy był nanoszony także na dni wolne i świąteczne pomimo ustawienia, że mają być niezmieniane. Poprawiono.

3. Nieobecności pracownika. Na oknie nieobecności pracownika niepoprawnie była wyświetlana nazwa kolumny Do dnia.

4. Wypłaty pracowników. Poprawiono odświeżanie podsumowania kolumn z kwotami podczas otwierania okna Wypłaty pracowników.

1. Księgowość. Deklaracje. Umożliwiono naliczenie deklaracji rocznych na nowych formularzach obowiązujących za rok 2018 wraz z ich wydrukami oraz eksportem do Comarch ERP Pulpit Menadżera:

PIT-28/PIT-28S(21) z załącznikami: PIT-28/A(18), PIT-28/B(15), PIT/O(23), PIT/D(27), PIT-2K(8),

PIT-36/PIT-36S(26) z załącznikami: PIT/B(16), PIT/O(23), PIT/D(27), PIT-2K(8), PIT/ZG(6), PIT/Z(7), PIT/BR(3),

PIT-36L/PIT-36LS(15) z załącznikami: PIT/B(16), PIT/ZG(6), PIT/Z(7), PIT/BR(3),

CIT-8(26) z załącznikami: CIT-8/O(13), CIT-D(6), CIT-ST(7), CIT-ST/A(5), CIT-BR(4).

Udostępniono eksport do systemu e-Deklaracje deklaracji CIT-8(26).

Podczas dodawania deklaracji PIT-28/PIT-28S(21), PIT-36/PIT-36S(26), PIT-36L/PIT-36LS(15) oraz CIT‑8(26) domyślnie ustawiany jest rok 2018. Użytkownik ma możliwość jego zmiany na rok późniejszy. Jeżeli wybrany zostanie rok 2017 lub wcześniejszy to pojawia się ostrzeżenie informujące o tym, iż formularz służy do rozliczenia dochodów za rok 2018 lub okres obrachunkowy rozpoczynający się w roku 2018 lub późniejszym.

Na formularzu deklaracji PIT-28/PIT-28S(21), PIT-36/PIT-36S(26) oraz PIT-36L/PIT-36LS(15) dodano sekcję KARTA DUŻEJ RODZINY. W przypadku deklaracji PIT-28/PIT-28S(21) oraz PIT-36L/PIT-36LS(15) użytkownik ma możliwość zaznaczenia opcji Podatnik posiada ważną KDR (tak). W przypadku deklaracji PIT‑36/PIT-36S(26) użytkownik ma możliwość zaznaczenia w poz. 436 Osoba posiadająca ważną KDR opcji podatnik lub małżonek (jeżeli w poz. 6 Wybór sposobu opodatkowania zaznaczono opcję wspólnie z małżonkiem (art. 6 ust. 2)).

Na formularzu deklaracji PIT-36/PIT-36S(26) sekcja K, PIT-36L/PIT-36LS(15) sekcja J oraz CIT-8(26) sekcja G kwoty wyliczone w pozycjach dotyczących należnych zaliczek (w tym kwoty wykazane na podstawie zaliczek uproszczonych na PIT-36/ PIT-36L/ CIT-8) przenoszone są automatycznie do pozycji dotyczących zapłaconych zaliczek (za ten sam miesiąc/kwartał). Użytkownik ma możliwość edycji tych kwot. Jeżeli w pozycji Należnej zaliczki jest 0 i użytkownik ręcznie uzupełni tą kwotę to automatycznie zaktualizuje się wartość Zapłaconej zaliczki, pod warunkiem, że jej wartość była również równa 0. Zmiana kwoty w pozycji Zapłaconej zaliczki nie aktualizuje kwoty Należnej zaliczki.

Deklaracja PIT-36/PIT-36S(26)

Po zaznaczeniu parametru Przedsiębiorstwo w spadku na deklaracji PIT-36/PIT-36S(26) użytkownik ma możliwość zaznaczenia poz. 41b doliczenia na podstawie art. 44 ust. 7f i 7l ustawy dokonuje podatnik będący przedsiębiorstwem w spadku. Po zaznaczeniu poz. 41b pojawia się komunikat: Jeżeli zaznaczono pozycję 41b, to podatnik powinien wypełnić załączniki PIT/B i PIT/Z.

Podczas próby zaznaczenia poz. 39 korzysta ze zwolnienia na podstawie art. 44 ust. 7a ustawy lub 40 korzystał ze zwolnienia na podst. art. ust. 7a i dokonuje doliczenia na podst. art. 44 ust. 7f ustawy oraz równocześnie poz. 41b doliczenia na podstawie art. 44 ust. 7f i 7l dokonuje podatnik będący przedsiębiorstwem w spadku pojawia się komunikat: Można wypełnić jedną z pozycji 39 lub 40 lub 41b.

Załącznik PIT/Z(7) można dodać do deklaracji PIT-36S(26) jeżeli istnieje załącznik PIT/B dla podatnika, zaznaczono poz. 41b doliczenia na podstawie art. 44 ust. 7f i 7l ustawy dokonuje podatnik będący przedsiębiorstwem w spadku oraz uzupełniono poz. 12 Rok, w którym podatnik/małżonek korzystał ze zwolnienia – art. 44 ust. 7a.

Jeżeli do deklaracji PIT-36S(26) dodano załącznik PIT/Z to podczas próby odznaczenia poz. 41b na formularzu deklaracji pojawia się komunikat: Pozycja 41b zostanie automatycznie odznaczona po usunięciu załącznika PIT/Z dla podatnika z zakładki Załączniki.

Po zaznaczeniu parametru Przedsiębiorstwo w spadku na deklaracji PIT-36/PIT-36S(26) użytkownik ma możliwość uzupełnienia kwoty w poz. 164 Strata nieodliczona przez zmarłego przedsiębiorcę.

Kwota w poz. 202 Obliczony podatek na deklaracji PIT-36/PIT-36S(26) liczona jest według wzoru:

Dla dochodu <= 85 528 zł: 18% podstawy obliczenia podatku – kwota wolna od podatku,

Dla dochodu > 85 528 zł: 15 395,04 zł + 32% nadwyżki podstawy obliczenia podatku ponad 85 528 zł – kwota wolna od podatku.

Kwota zmniejszająca podatek, o której mowa powyżej, odliczana w rocznym obliczeniu podatku, o którym mowa w art. 34 ust. 7 albo art. 37 ust. 1 lub w zeznaniu, o którym mowa w art. 45 ust. 1 Ustawy o podatku dochodowym od osób fizycznych, wynosi:

jeżeli podstawa obliczenia podatku > 127 000 to kwota zmniejszającej podatek nie jest odejmowana.

Deklaracja PIT-36L/PIT-36LS(15)

Po zaznaczeniu parametru Przedsiębiorstwo w spadku na deklaracji PIT-36LS(15) użytkownik ma możliwość zaznaczenia poz. 11b doliczenia na podstawie art. 44 ust. 7f i 7l dokonuje podatnik będący przedsiębiorstwem w spadku. Po zaznaczeniu poz. 11b pojawia się komunikat: Należy wypełnić pozycję 12 oraz załączniki PIT/B i PIT/Z.

Podczas próby zaznaczenia poz. 11 korzystał ze zwolnienia na podst. art. ust. 7a i dokonuje doliczenia na podst. art. 44 ust. 7f ustawy oraz równocześnie poz. 11b doliczenia na podstawie art. 44 ust. 7f i 7l dokonuje podatnik będący przedsiębiorstwem w spadku pojawia się komunikat: Można wypełnić jedną z pozycji 11 lub 11b.

Załącznik PIT/Z(7) można dodać do deklaracji PIT-36LS(15) jeżeli istnieje załącznik PIT/B dla podatnika, zaznaczono poz. 11b doliczenia na podstawie art. 44 ust. 7f i 7l dokonuje podatnik będący przedsiębiorstwem w spadku oraz uzupełniono poz. 12 Rok, w którym podatnik/zmarły przedsiębiorca korzystał ze zwolnienia – art. 44 ust. 7a.

Jeżeli do deklaracji PIT-36LS(15) dodano załącznik PIT/Z to podczas próby odznaczenia poz. 11b na formularzu deklaracji pojawia się komunikat: Pozycja 11b zostanie automatycznie odznaczona po usunięciu załącznika PIT/Z dla podatnika z zakładki Załączniki.,

Po zaznaczeniu parametru Przedsiębiorstwo w spadku na deklaracji PIT-36LS(15) użytkownik ma możliwość uzupełnienia kwoty w poz. 26 Strata nieodliczona przez zmarłego przedsiębiorcę

Deklaracja CIT-8(26)

Dodano nowy wzór deklaracji CIT-8(26), na której podzielono przychody, koszty oraz odliczenia na Kapitałowe i Pozostałe.

Przychody i koszty wykazane na zaliczkach na CIT-8 w wersji wcześniejszej niż 20 przenoszone są na formularz deklaracji CIT-8(26) do kolumny Pozostałe. Przychody i koszty wykazane na zaliczkach na CIT‑8(20) przenoszone są odpowiednio do kolumny Kapitałowe oraz Pozostałe.

Do poz. 43-46, 53-62 oraz 69-70 na formularzu deklaracji CIT-8(26) przenoszona jest wartość z analogicznych pozycji z formularza ostatniej zaliczki na CIT-8(21) w danym okresie obrachunkowym. Użytkownik ma możliwość edycji tych kwot.

Ze względu na brak opisu wyliczania kwot w poz. 77-84 oraz niejednoznaczny opis wyliczania kwot w poz. 93 i 94, użytkownik ma możliwość zmiany wyliczonych automatycznie w tych polach wartości według własnego uznania.

Do poz. 210 Suma zaliczek wpłaconych przez podatnika na formularzu deklaracji CIT-8(26) przenoszona jest wartość z poz. 207 Zaliczka zapłacona Razem. Użytkownik ma możliwość edycji tej kwoty.

Jeżeli na formularzu deklaracji CIT-8(26) wskazany zostanie załącznik: SSE-R, CIT/MIT, CIT/8SP, CIT/8S lub Sprawozdanie to podczas próby wysyłki deklaracji CIT-8(26) do systemu e‑Deklaracje pojawia się komunikat: Deklaracja nie została wyeksportowana z powodu błędów. Deklaracja zawiera załączniki: SSE-R, Sprawozdanie, CIT/MIT, CIT/8SP, CIT/8S, które nie mogą być przesłane drogą elektroniczną.

Wybór w poz. 8 Podatnik posiadał w roku podatkowym status centrum badawczo-rozwojowego na formularzu załącznika CIT-BR(4) opcji tak lub uzupełnienie przynajmniej jednej z poz. 52-58 umożliwia uzupełnienie kwot w sekcji B.2 DODATKOWE ODLICZENIA PRZYSŁUGUJĄCE PODATNIKOWI LUB WSPÓLNIKOWI SPÓŁKI POSIADAJĄCEJ STATUS CENTRUM BADAWCZO-ROZWOJOWEGO.

2. Księgowość. Eksport do systemu e-Deklaracje. W związku z brakiem schem na dzień udostępnienia wersji Comarch ERP Optima 2019.1.1 podczas próby wysyłki deklaracji PIT-28/PIT-28S(21), PIT-36/PIT-36S(26) oraz PIT-36L/PIT-36LS(15) do systemu e‑Deklaracje pojawia się komunikat: Deklaracja nie została wyeksportowana z powodu błędów. Eksport niemożliwy. Na dzień udostępnienia wersji nie została opublikowana struktura pliku e-Deklaracji. Eksport będzie możliwy, gdy odpowiedni schemat zostanie opublikowany.

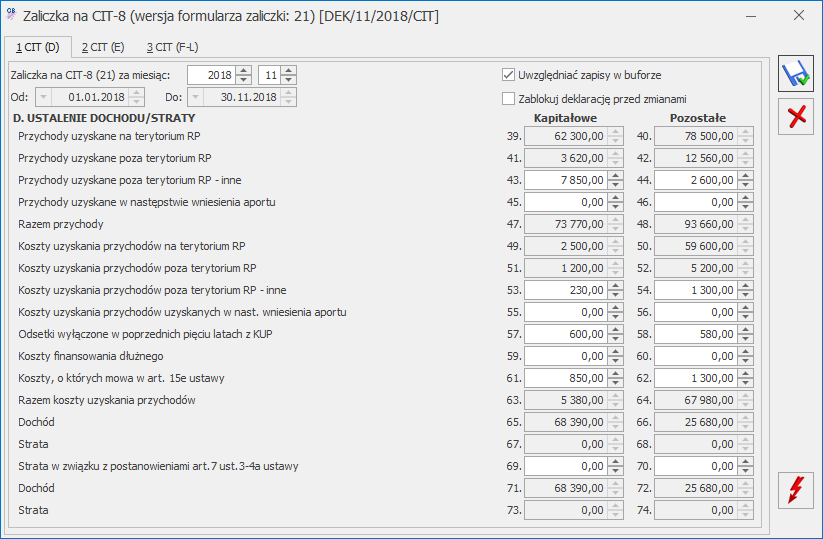

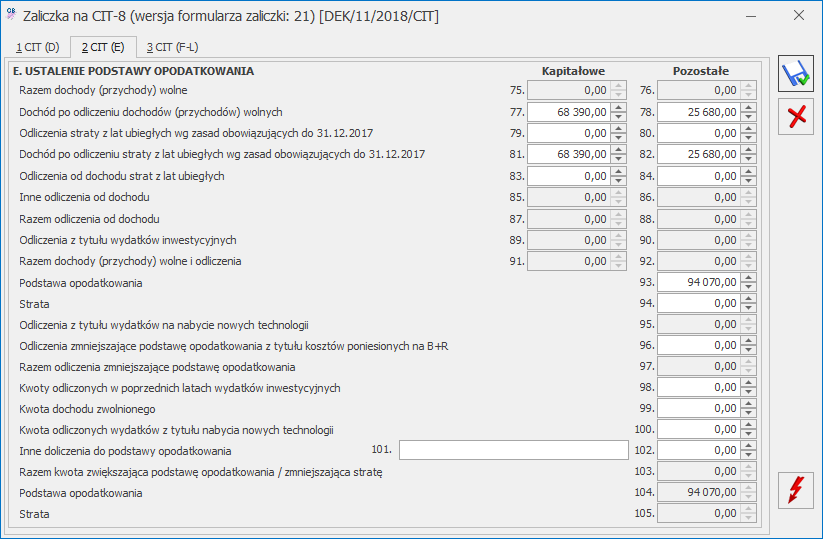

3. Księgowość kontowa. Zaliczka na CIT-8(21). Dodano nowy wzór zaliczki na CIT-8(21), analogiczny do deklaracji rocznej CIT-8(26), wraz z jej wydrukiem, wydrukiem informacji o odliczeniach oraz eksportem do Comarch ERP Pulpit Menadżera. Na zaliczce podzielono przychody, koszty oraz odliczenia na Kapitałowe i Pozostałe

Rys 2. Zaliczka na CIT-8, zakładka 1 CIT(D)

Odliczenia wykazane na zaliczkach na CIT-8 w wersji 20, po przeliczeniu zaliczki na CIT-8 w wersji 21 przenoszone są do kolumny Pozostałe.

Wartości uzupełnione w poz. poz. 43-46, 53-62 oraz 69-70 przenoszone są na zaliczkę na CIT-8(21) dodaną w następnym miesiącu. Kwoty podlegają edycji.

Zaliczka na CIT-8, zakładka 2 CIT(E)

Kwoty w poz. 77-84 oraz 93-94 na formularzu zaliczki na CIT-8(21) podlegają edycji przez użytkownika.

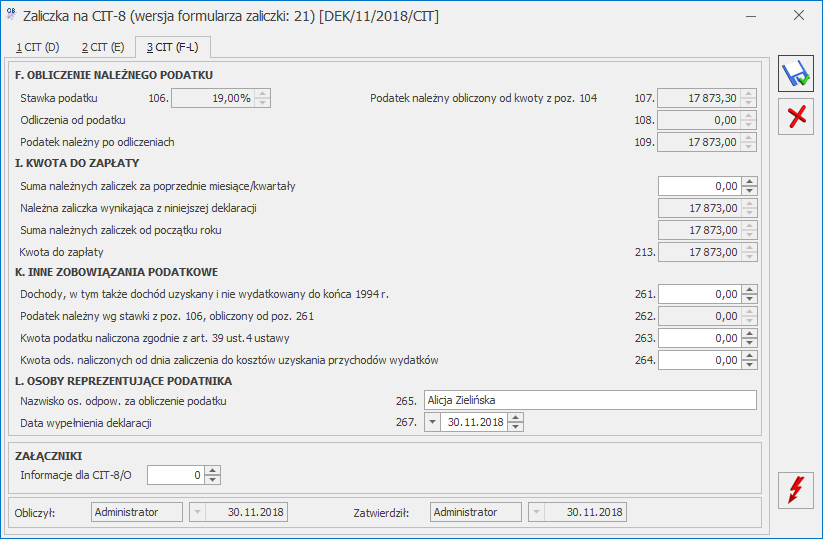

Zaliczka na CIT-8, zakładka 3 CIT(F-L)

4. Ewidencja ryczałtowa. Deklaracja PIT-28(21). Umożliwiono uwzględnienie na deklaracji PIT-28(21) przychodów z kilku działalności prowadzonych w formie ryczałtu (w tym również najmu), dodanych na formularzu kwot indywidualnych właściciela.

5. Księgowość. Samochody. Dostosowano program do zmieniających się od 01.01.2019 roku przepisów dotyczących odliczenia kosztów używania samochodów osobowych na potrzeby działalności gospodarczej. Zmiany dotyczą samochodów firmowych i obejmują:

możliwość zaliczenia w koszty uzyskania przychodów 100% wydatków na użytkowanie samochodu będącego środkiem trwałym w firmie, pod warunkiem prowadzenia ewidencji przebiegu pojazdu,

możliwość zaliczenia w koszty uzyskania przychodów 75% wydatków na użytkowanie samochodu będącego środkiem trwałym w firmie, ale wykorzystywanego do celów mieszanych (firmowych i prywatnych),

możliwość zaliczenia w koszty uzyskania przychodów 20% wydatków na użytkowanie samochodu będącego własnością właściciela firmy, ale nie będącego środkiem trwałym w firmie.

W związku z wyżej wymienionymi zmianami, od 01.01.2019 roku koszty samochodu właściciela należy księgować w programie Comarch ERP Optima bezpośrednio z poziomu rejestru VAT zakupu lub ewidencji dodatkowej kosztów.

Zmiana w module Księga Podatkowa

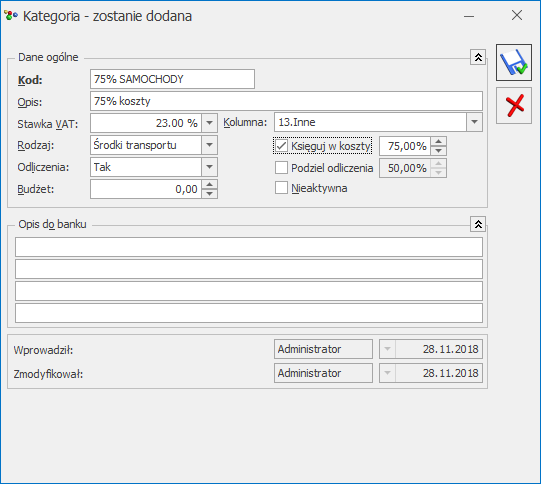

Na formularzu kategorii o typie Koszty dodano domyślnie odznaczony parametr Księguj w koszty.

Formularz kategorii kosztowej

Zaznaczenie parametru przenosi się podczas importu kategorii z poziomu Narzędzia/ Importy/ Z innej bazy danych oraz poprzez mechanizm pracy rozproszonej pomiędzy bazami prowadzonymi w formie Księgi Podatkowej.

Uwaga

Jeżeli parametr Księguj w koszty zaznaczony zostanie na formularzu kategorii na której zaznaczono wcześniej parametr Podziel odliczenia to użytkownik powinien zweryfikować Kolumnę do księgowania do KPiR i wybrać przykładowo 13. Inne – tak, aby dokument został zaksięgowany do Księgi Podatkowej. Wynika to z tego, iż dotychczas tego typu dokumenty nie podlegały księgowaniu do KPiR z poziomu rejestru VAT/ ewidencji dodatkowej. Stosowano do nich natomiast tzw. “Kilometrówkę” i korzystano z opcji Rozliczenia samochodu.

Jeżeli na dokumencie wprowadzonym do rejestru VAT zakupu wybrano w pozycji dokumentu kategorię z zaznaczonym parametrem Księguj w koszty to podczas księgowania dokumentu na zapis w Księdze Podatkowej przenoszona jest kwota przemnożona przez % wskazany na formularzu kategorii do kolumny KPiR wybranej na dokumencie. Jeżeli na dokumencie wybrano odliczenia Tak lub Warunkowo to do KPiR księgowana jest kwota netto przemnożona przez % wskazany na formularzu kategorii. Jeżeli na dokumencie wybrano odliczenia Nie to do KPiR księgowana jest kwota brutto przemnożona przez % wskazany na formularzu kategorii.

Uwaga

Wybór w nagłówku dokumentu w rejestrze VAT zakupu kategorii z zaznaczonym parametrem Księguj w koszty nie powoduje zaksięgowania do KPiR kwoty przemnożonej przez % wskazany na formularzu kategorii. Aby na zapis księgowy trafiła kwota przemnożona przez % wskazany na formularzu kategorii, kategoria ta musi zostać wybrana w pozycji dokumentu w rejestrze VAT zakupu.

W przypadku ewidencji dodatkowej kosztów:

jeżeli na dokumencie uzupełniono Kwoty dodatkowe i wskazano w nich kategorię z zaznaczonym parametrem Księguj w koszty to podczas księgowania dokumentu na zapis w Księdze Podatkowej przenoszona jest kwota uzupełniona w pozycji Kwot dodatkowych przemnożona przez % wskazany na formularzu kategorii do kolumny KPiR wybranej w Kwotach dodatkowych,

jeżeli na dokumencie uzupełniono Kwoty dodatkowe i wskazano w nich kategorię bez zaznaczonego parametru Księguj w koszty to podczas księgowania dokumentu na zapis w Księdze Podatkowej przenoszona jest cała kwota uzupełniona w Kwotach dodatkowych,

jeżeli na dokumencie nie uzupełniono Kwot dodatkowych, a w nagłówku dokumentu wybrano kategorię z zaznaczonym parametrem Księguj w koszty to podczas księgowania dokumentu na zapis w Księdze Podatkowej przenoszona jest kwota przemnożona przez % wskazany na formularzu kategorii do kolumny KPiR wskazanej na formularzu kategorii,

jeżeli na dokumencie nie uzupełniono Kwot dodatkowych, a w nagłówku dokumentu wybrano kategorię bez zaznaczonego parametru Księguj w koszty to podczas księgowania dokumentu na zapis w Księdze Podatkowej przenoszona jest cała kwota.

Uwaga

Kwota kosztu podlegająca księgowaniu do KPiR wyliczana jest jako suma pozycji, w których wybrano kategorię z zaznaczonym parametrem Księguj w koszty, przemnażana przez % wskazany na formularzu kategorii, a następnie zaokrąglana i przenoszona do KPiR.

Podczas próby dodania od 01.01.2019 r. w menu Księgowość/ Samochody/ Ewidencja samochodów na zakładce [Koszty] oraz [Rozliczenia] dokumentu związanego z samochodem właściciela pojawia się komunikat: Od 01.01.2019 roku koszty samochodu właściciela należy księgować bezpośrednio z rejestru VAT zakupu lub ewidencji dodatkowej kosztów wskazując na pozycji kategorię ze wskazanym procentem kosztów.

Zmiany w module Księga Handlowa/ Księga Handlowa Plus

W przypadku modułu Księga Handlowa/ Księga Handlowa Plus użytkownik w schemacie księgowym o typie Rejestr zakupów VAT oraz Ewidencja kosztów powinien samodzielnie wskazać, w jakiej wysokości koszty z poszczególnych dokumentów mają być księgowane.

Przykład

Aby zaksięgować w koszty 75% kwoty netto, w schemacie księgowym o typie Rejestr zakupów można wskazać:

W polu Kwota: ROUND(@Netto*0.75,2)

W polu Warunek: @KategoriaElem =’Kod kategorii'

Aby zaksięgować w koszty 75% kwoty VAT można wskazać:

W polu Kwota: ROUND (@Vat*0.75,2)

W polu Warunek: @Odliczenia ='NIE' AND @KategoriaElem =’Kod kategorii'

Aby zaksięgować 25% kwoty netto można wskazać:

W polu Kwota: @Netto - ROUND(@Netto*0.75,2)

W polu Warunek: @KategoriaElem =’Kod kategorii'

Aby zaksięgować 25% kwoty VAT (NKUP) można wskazać:

W polu Kwota: @Vat - ROUND(@Vat*0.75,2)

W polu Warunek: @Odliczenia ='NIE’ AND @KategoriaElem =’Kod kategorii'

Aby zaksięgować pozostałą Kwotę VAT można wskazać:

W polu Kwota: @Vat

W polu Warunek: @Odliczenia ='TAK’

Podczas próby dodania od 01.01.2019 r. w menu Księgowość/ Samochody/ Ewidencja samochodów na zakładce Koszty oraz Rozliczenia dokumentu związanego z samochodem właściciela pojawia się komunikat: Od 01.01.2019 roku koszty samochodu właściciela należy księgować bezpośrednio z rejestru VAT zakupu lub ewidencji dodatkowej kosztów.

6. Rejestry VAT. Deklaracja VAT-7. Zawiadomienie VAT-ZD. Dostosowano program do zmieniających się od 01.01.2019 roku przepisów dotyczących korekty VAT- art.89a i art.89b ustawy o VAT – skrócono termin kwalifikowania dokumentów na zawiadomienie VAT-ZD ze 150 do 90 dni od terminu płatności. Zmiany dotyczą zarówno zawiadomienia o typie Sprzedaż, jak i Zakup.

Dokumenty, dla których 90 dni od terminu płatności przypada przed 01.01.2019 r., kwalifikowane są na zawiadomienie VAT-ZD w miesiącu/ kwartale, w którym upłynęło 150 dni od terminu płatności.

Dokumenty, dla których 90 dni od terminu płatności przypada po 31.12.2018 r., kwalifikowane są na zawiadomienie VAT-ZD w miesiącu/ kwartale, w którym upłynęło 90 dni od terminu płatności.

7. Biuro Rachunkowe. CIT-8. Udostępniono możliwość naliczenia deklaracji rocznej CIT-8(21) z załącznikami: CIT-8/O(13), CIT-D(6), CIT-BR(4), CIT-ST(7) CIT-ST/A(5) na nowych formularzach obowiązujących za rok 2018 wraz z ich wydrukami, podglądem, zatwierdzaniem, eksportem do Comarch ERP Pulpit Menadżera oraz wysyłką do systemu e-Deklaracje. Udostępniono także nowy wzór zaliczki CIT-8(21) wraz z załącznikiem CIT-8/O(13).

8. Biuro Rachunkowe.Udostępniono możliwość naliczenia deklaracji rocznych na nowych formularzach obowiązujących za rok 2018 wraz z ich wydrukami, podglądem, zatwierdzaniem oraz eksportem do Comarch ERP Pulpit Menadżera: PIT-28/PIT-28S(21) z załącznikami PIT-28/A(18), PIT-28/B(15), PIT/O(23), PIT/D(27), PIT-2K(8); PIT-36/PIT-36S(26) z załącznikami PIT/B(16), PIT/BR(3), PIT/O(23), PIT/D(27), PIT–2K(8), PIT/Z(7), PIT/ZG(6); PIT-36L/PIT-36LS(15) z załącznikiem PIT/B(16), PIT/BR(3), PIT/ZG(6), PIT/Z(7); PIT-11(24) wraz z załącznikiem PIT-R(19); PIT-8AR(7); PIT-4R(8) oraz zaliczki na PIT-8AR(15). Eksport do systemu e-Deklaracje zostanie udostępniony w terminie późniejszym po opublikowaniu struktur plików e-Deklaracji.

Zmiany

1. Księgowość. Stare wzory deklaracji. Zablokowano możliwość dodawania starych wersji formularzy deklaracji PIT-28(18), PIT-36(22) oraz PIT-36L(11). Naliczenie korekty deklaracji, jej wydruk oraz wysyłka do systemu e‑Deklaracje na starszej wersji formularza dostępne będą jeżeli w bazie naliczono deklarację pierwotną za dany okres czasu w odpowiedniej wersji formularza.

2. Księgowość kontowa. Stare wzory zaliczek. Zablokowano możliwość dodawania starych wersji zaliczek na CIT-8(20). Naliczenie korekty zaliczki oraz jej wydruk na starszej wersji formularza dostępne będą jeżeli w bazie naliczono zaliczkę pierwotną za dany okres czasu w odpowiedniej wersji formularza.

3. Księgowość. Deklaracja PIT-28/PIT-28S(21), PIT-36/PIT-36S(26) oraz PIT-37(24). Załącznik PIT/O(23) oraz PIT/D(27). Po zaznaczeniu parametru Uzupełniam dane małżonka i wprowadzeniu numeru PESEL, automatycznie uzupełniana jest data urodzenia małżonka.

4. Rejestry VAT. Wprowadzono skalowanie załączników wyświetlanych na oknie podglądu dokumentu.

5. Księgowość. Samochody. Rozliczenia samochodu. Zmieniono nazwę wydruku dostępnego na zakładce [Przejazdy] z: Ewidencja samochodowa – Zestawienie przejazdów do VAT na: Ewidencja samochodowa – Zestawienie przejazdów do VAT i w koszty.

Poprawiono

1. Księgowość. Zaliczka na PIT-36L(5). Suma kwot z poz. 23 Straty z lat ubiegłych oraz 24 Składki na ubezpieczenia społeczne ograniczana jest do wysokości kwoty z poz. 21 Dochód.

2. Rejestr VAT sprzedaży. Do deklaracji VAT-7. Na wydruku Zestawienia transakcji/ Ewidencja usług świadczonych poza terytorium kraju uwzględniane są transakcje wewnątrzunijne – podatnikiem jest nabywca oraz pozaunijne – podatnikiem jest nabywca.

3. Rejestr VAT sprzedaży. Do deklaracji VAT-UE. Jeżeli w filtrze pod listą w polu Rodzaj wybrano Bez usług to na wydruku Zestawienie transakcji/ Wg numeru NIP dokumenty z zaznaczonym parametrem Inny kurs do księgowania przeliczane są po kursie do VAT.

4. Rejestr VAT zakupu. W przypadku transakcji krajowych – podatnikiem jest nabywca wprowadzonych w menu Handel/ Faktury zakupu, jeżeli w nagłówku i pozycji faktury wybrano kategorię, na której formularzu ustawiono odliczenia na Nie, to po przeniesieniu dokumentu do rejestru VAT zakupu odliczenia ustawiane są na Nie

5. Biuro rachunkowe. W specyficznych przypadkach podczas uruchamiania aplikacji Biuro Rachunkowe logowanie do programu było wydłużone i pojawiał się komunikat Niewłaściwa wersja bazy danych. Działanie poprawiono.

dostępnej na pasku zadań.

dostępnej na pasku zadań. należy wyświetlić Płace i Kadry/ Kadry ustawić kursor na pracowniku, kliknąć ikonę , a w sytuacji wysyłania PIT-8AR/PIT-4R z menu Płace i Kadry wybrać Zaliczka na PIT-4R lub Podatek na PIT-8AR.

należy wyświetlić Płace i Kadry/ Kadry ustawić kursor na pracowniku, kliknąć ikonę , a w sytuacji wysyłania PIT-8AR/PIT-4R z menu Płace i Kadry wybrać Zaliczka na PIT-4R lub Podatek na PIT-8AR. .

.

Zakładka [Akcyza] zawiera przeniesione z karty towaru: kod CN, wartość opałową GJ/1000 kg oraz stawkę akcyzy.

Zakładka [Akcyza] zawiera przeniesione z karty towaru: kod CN, wartość opałową GJ/1000 kg oraz stawkę akcyzy.

Na wydruku w podsumowaniu wykazana jest łączna wartość akcyzy wszystkich pozycji dokumentu.

Na wydruku w podsumowaniu wykazana jest łączna wartość akcyzy wszystkich pozycji dokumentu.