Kwoty na deklaracji PIT-37 użytkownik powinien uzupełnić ręcznie, nie są one pobierane z żadnego miejsca w programie.

Do obliczenia deklaracji PIT-37 nie jest wymagane założenie okresu obrachunkowego w Konfiguracji Firmy/ Księgowość/ Okresy obrachunkowe

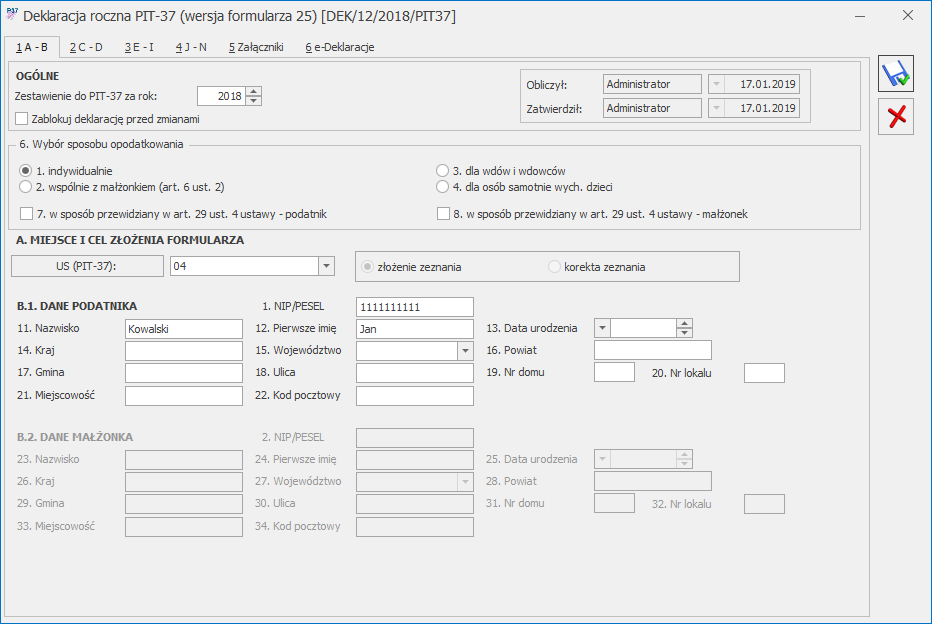

Do zapisania deklaracji wymagane jest uzupełnienie pola US (PIT-37) oraz następujących danych podatnika: NIP/PESEL, Nazwisko oraz Pierwsze imię.

Jeżeli w poz. 6 Wybór sposobu opodatkowania wybrana zostanie opcja wspólnie z małżonkiem (art.6 ust.2) to na formularzu deklaracji PIT-37 aktywne stają się sekcje dotyczące danych i kwot małżonka.

Zaznaczenie w Konfiguracji Firmy/ Ogólne/ Parametry parametru Sprawdzanie poprawności NIP lub/i Sprawdzanie poprawności PESEL powoduje uaktywnienie systemu kontroli numerów NIP lub/i numerów PESEL. Jeżeli użytkownik wprowadzi niewłaściwy numer NIP/PESEL to deklaracja PIT-37 nie zostanie zapisana.

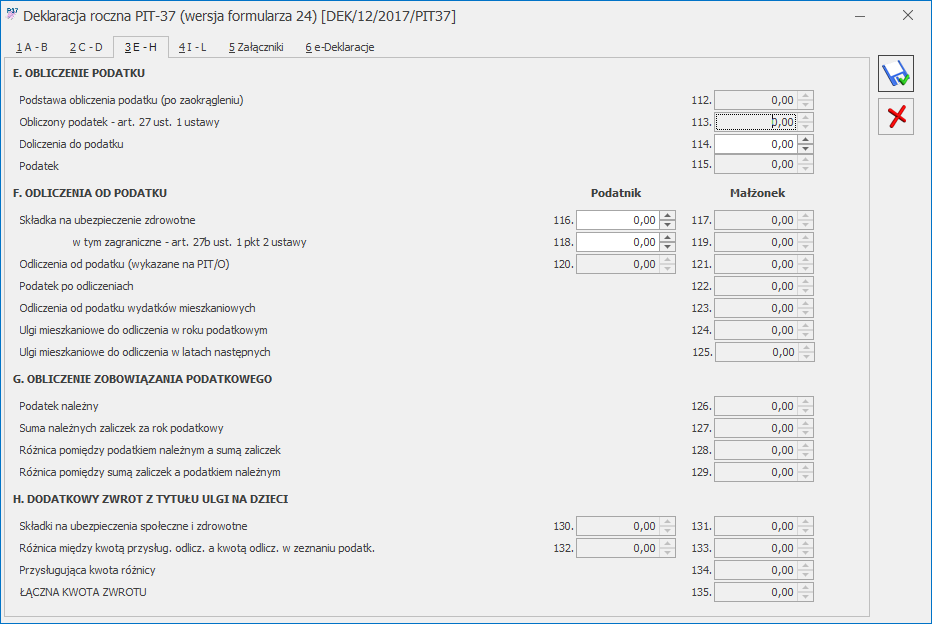

Do wyliczenia kwoty w poz. 105 Obliczony podatek – art. 27 ust.1 ustawy na deklaracji PIT-37(25) nie jest brana pod uwagę ulga podatkowa uzupełniona w Konfiguracji Programu/ Księgowość/ Stałe podatkowe. Podatek dochodowy liczony jest według wzoru:

- Dla dochodu <= 85 528 zł: 18% podstawy obliczenia podatku – kwota wolna od podatku,

- Dla dochodu > 85 528 zł: 15 395,04 zł + 32% nadwyżki podstawy obliczenia podatku ponad 85 528 zł – kwota wolna od podatku.

Kwota zmniejszająca podatek, o której mowa powyżej, odliczana w rocznym obliczeniu podatku, o którym mowa w art. 34 ust. 7 albo art. 37 ust. 1 lub w zeznaniu, o którym mowa w art. 45 ust. 1, wynosi:

- 1 440 zł: dla podstawy obliczenia podatku <= 8 000 zł,

- 1 440 zł – kwota obliczona według wzoru: 883,98 zł × (podstawa obliczenia podatku – 8 000 zł) ÷ 5 000 zł: dla podstawy obliczenia podatku > 8 000 zł <= 13 000 zł,

- 556,02 zł – dla podstawy obliczenia podatku > 13 000 zł <= 85 528 zł,

- 556,02 zł – kwota obliczona według wzoru: 556,02 zł × (podstawa obliczenia podatku – 85 528 zł) ÷ 41 472 zł: dla podstawy obliczenia podatku > 85 528 zł <= 127 000 zł,

jeżeli podstawa obliczenia podatku > 127 000 to kwota zmniejszającej podatek nie jest odejmowana

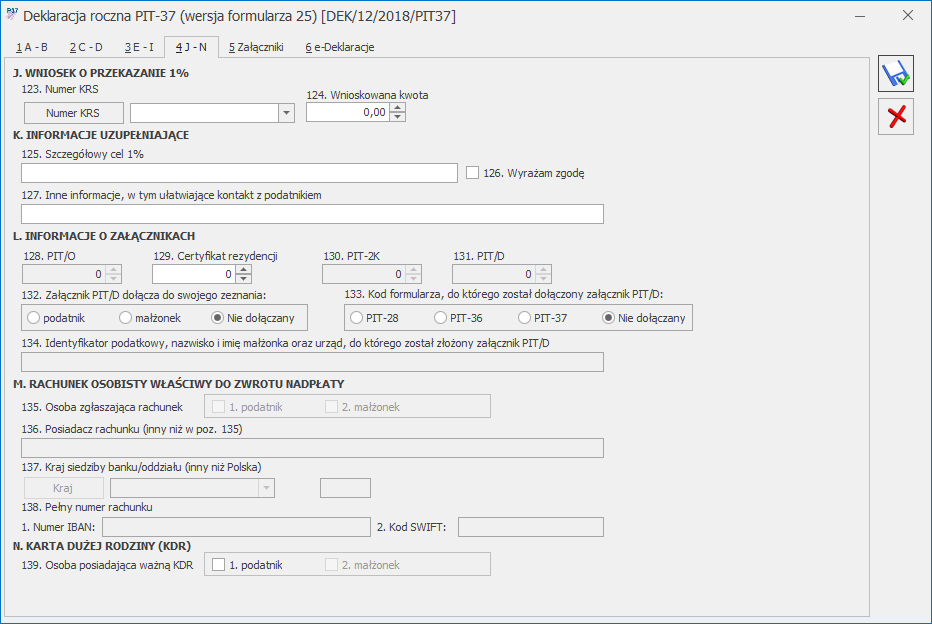

Uzupełnienie na formularzu deklaracji rocznej Numeru KRS Organizacji Pożytku Publicznego powoduje automatyczne wyliczenie kwoty 1% podatku na rzecz organizacji. Wnioskowaną kwotę można pomniejszyć. Jeżeli zmianie ulegną wartości wpływające na wyliczenie tej kwoty, zostanie ona ponownie przeliczona.

Jeżeli na deklaracji PIT-37(25) widnieje kwota w poz. 121 ŁĄCZNA KWOTA ZWROTU to użytkownik ma możliwość zaznaczenia w poz. 135 Osoba zgłaszająca opcji podatnik i/lub małżonek (jeżeli w poz. 6 Wybór sposobu opodatkowania wybrano wspólnie z małżonkiem (art. 6 ust.2)). Zaznaczenie opcji podatnik i/lub małżonek umożliwia uzupełnienie poz. 136-138.

Jeżeli użytkownik w poz. 138 Pełny numer rachunku chce uzupełnić krajowy rachunek bankowy to w poz. 137 Kraj siedziby banku/oddziału (inny niż Polska) nie powinien uzupełniać kodu kraju, a w poz. 138 powinien wpisać ‘PL’ na początku numeru, a sam numer bez znaków: ‘-‘, przykładowo: PL97114019775214523125463215.

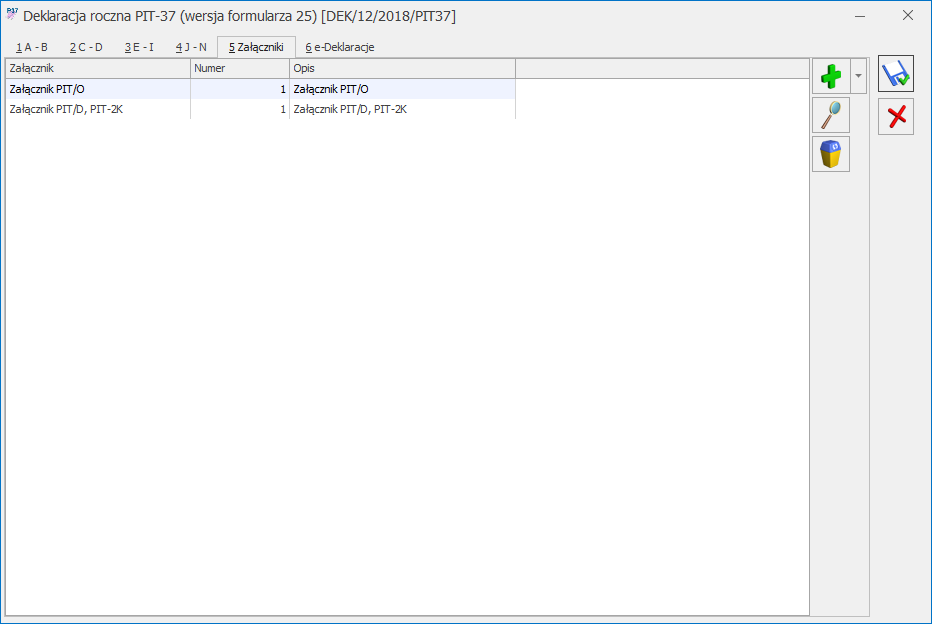

Wartości w poz. 128, 130 oraz 131 są uzupełniane automatycznie po dodaniu odpowiednich załączników do deklaracji PIT‑37.

Z poziomu zakładki [Załączniki] użytkownik ma możliwość dodania załączników: PIT/O, PIT/D oraz PIT-2K.

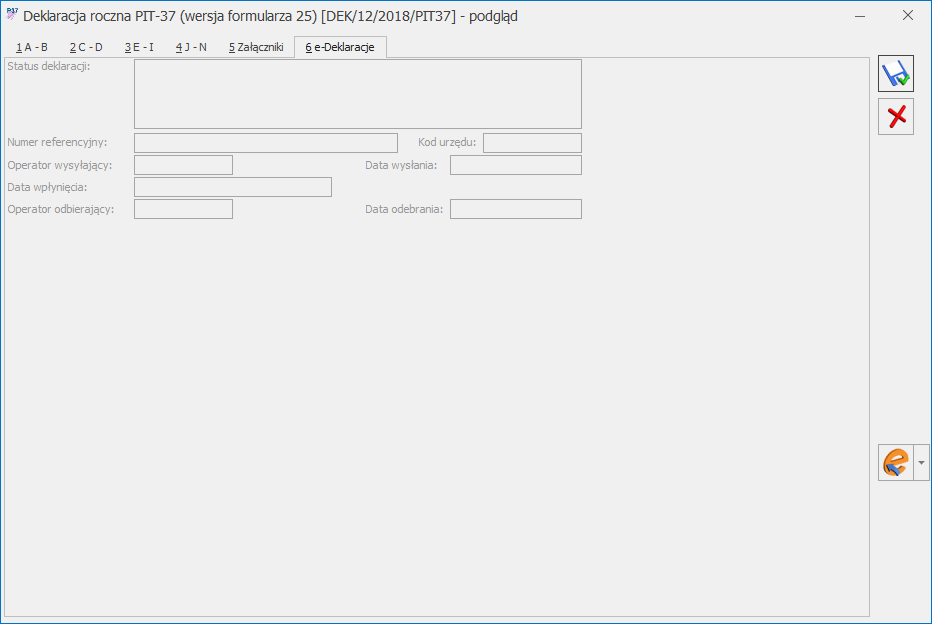

Użytkownik po zablokowaniu deklaracji PIT-37 przed zmianami ma możliwość jej wysyłki do systemu e‑Deklaracje za pomocą podpisu kwalifikowanego lub niekwalifikowanego.