Księgowość

Nowości

1. Księgowość. Deklaracje. Umożliwiono naliczenie deklaracji rocznych na nowych formularzach obowiązujących za rok 2018 wraz z ich wydrukami oraz eksportem do Comarch ERP Pulpit Menadżera:

- PIT-28/PIT-28S(21) z załącznikami: PIT-28/A(18), PIT-28/B(15), PIT/O(23), PIT/D(27), PIT-2K(8),

- PIT-36/PIT-36S(26) z załącznikami: PIT/B(16), PIT/O(23), PIT/D(27), PIT-2K(8), PIT/ZG(6), PIT/Z(7), PIT/BR(3),

- PIT-36L/PIT-36LS(15) z załącznikami: PIT/B(16), PIT/ZG(6), PIT/Z(7), PIT/BR(3),

- CIT-8(26) z załącznikami: CIT-8/O(13), CIT-D(6), CIT-ST(7), CIT-ST/A(5), CIT-BR(4).

Udostępniono eksport do systemu e-Deklaracje deklaracji CIT-8(26).

Podczas dodawania deklaracji PIT-28/PIT-28S(21), PIT-36/PIT-36S(26), PIT-36L/PIT-36LS(15) oraz CIT‑8(26) domyślnie ustawiany jest rok 2018. Użytkownik ma możliwość jego zmiany na rok późniejszy. Jeżeli wybrany zostanie rok 2017 lub wcześniejszy to pojawia się ostrzeżenie informujące o tym, iż formularz służy do rozliczenia dochodów za rok 2018 lub okres obrachunkowy rozpoczynający się w roku 2018 lub późniejszym.

Na formularzu deklaracji PIT-28/PIT-28S(21), PIT-36/PIT-36S(26) oraz PIT-36L/PIT-36LS(15) dodano sekcję KARTA DUŻEJ RODZINY. W przypadku deklaracji PIT-28/PIT-28S(21) oraz PIT-36L/PIT-36LS(15) użytkownik ma możliwość zaznaczenia opcji Podatnik posiada ważną KDR (tak). W przypadku deklaracji PIT‑36/PIT-36S(26) użytkownik ma możliwość zaznaczenia w poz. 436 Osoba posiadająca ważną KDR opcji podatnik lub małżonek (jeżeli w poz. 6 Wybór sposobu opodatkowania zaznaczono opcję wspólnie z małżonkiem (art. 6 ust. 2)).

Na formularzu deklaracji PIT-36/PIT-36S(26) sekcja K, PIT-36L/PIT-36LS(15) sekcja J oraz CIT-8(26) sekcja G kwoty wyliczone w pozycjach dotyczących należnych zaliczek (w tym kwoty wykazane na podstawie zaliczek uproszczonych na PIT-36/ PIT-36L/ CIT-8) przenoszone są automatycznie do pozycji dotyczących zapłaconych zaliczek (za ten sam miesiąc/kwartał). Użytkownik ma możliwość edycji tych kwot. Jeżeli w pozycji Należnej zaliczki jest 0 i użytkownik ręcznie uzupełni tą kwotę to automatycznie zaktualizuje się wartość Zapłaconej zaliczki, pod warunkiem, że jej wartość była również równa 0. Zmiana kwoty w pozycji Zapłaconej zaliczki nie aktualizuje kwoty Należnej zaliczki.

Deklaracja PIT-36/PIT-36S(26)

Po zaznaczeniu parametru Przedsiębiorstwo w spadku na deklaracji PIT-36/PIT-36S(26) użytkownik ma możliwość zaznaczenia poz. 41b doliczenia na podstawie art. 44 ust. 7f i 7l ustawy dokonuje podatnik będący przedsiębiorstwem w spadku. Po zaznaczeniu poz. 41b pojawia się komunikat: Jeżeli zaznaczono pozycję 41b, to podatnik powinien wypełnić załączniki PIT/B i PIT/Z.

Podczas próby zaznaczenia poz. 39 korzysta ze zwolnienia na podstawie art. 44 ust. 7a ustawy lub 40 korzystał ze zwolnienia na podst. art. ust. 7a i dokonuje doliczenia na podst. art. 44 ust. 7f ustawy oraz równocześnie poz. 41b doliczenia na podstawie art. 44 ust. 7f i 7l dokonuje podatnik będący przedsiębiorstwem w spadku pojawia się komunikat: Można wypełnić jedną z pozycji 39 lub 40 lub 41b.

Załącznik PIT/Z(7) można dodać do deklaracji PIT-36S(26) jeżeli istnieje załącznik PIT/B dla podatnika, zaznaczono poz. 41b doliczenia na podstawie art. 44 ust. 7f i 7l ustawy dokonuje podatnik będący przedsiębiorstwem w spadku oraz uzupełniono poz. 12 Rok, w którym podatnik/małżonek korzystał ze zwolnienia – art. 44 ust. 7a.

Jeżeli do deklaracji PIT-36S(26) dodano załącznik PIT/Z to podczas próby odznaczenia poz. 41b na formularzu deklaracji pojawia się komunikat: Pozycja 41b zostanie automatycznie odznaczona po usunięciu załącznika PIT/Z dla podatnika z zakładki Załączniki.

Po zaznaczeniu parametru Przedsiębiorstwo w spadku na deklaracji PIT-36/PIT-36S(26) użytkownik ma możliwość uzupełnienia kwoty w poz. 164 Strata nieodliczona przez zmarłego przedsiębiorcę.

Kwota w poz. 202 Obliczony podatek na deklaracji PIT-36/PIT-36S(26) liczona jest według wzoru:

- Dla dochodu <= 85 528 zł: 18% podstawy obliczenia podatku – kwota wolna od podatku,

- Dla dochodu > 85 528 zł: 15 395,04 zł + 32% nadwyżki podstawy obliczenia podatku ponad 85 528 zł – kwota wolna od podatku.

Kwota zmniejszająca podatek, o której mowa powyżej, odliczana w rocznym obliczeniu podatku, o którym mowa w art. 34 ust. 7 albo art. 37 ust. 1 lub w zeznaniu, o którym mowa w art. 45 ust. 1 Ustawy o podatku dochodowym od osób fizycznych, wynosi:

- 1 440 zł: dla podstawy obliczenia podatku <= 8 000 zł,

- 1 440 zł – kwota obliczona według wzoru: 883,98 zł × (podstawa obliczenia podatku – 8 000 zł) ÷ 5 000 zł: dla podstawy obliczenia podatku > 8 000 zł <= 13 000 zł,

- 556,02 zł – dla podstawy obliczenia podatku > 13 000 zł <= 85 528 zł,

- 556,02 zł – kwota obliczona według wzoru: 556,02 zł × (podstawa obliczenia podatku – 85 528 zł) ÷ 41 472 zł: dla podstawy obliczenia podatku > 85 528 zł <= 127 000 zł,

- jeżeli podstawa obliczenia podatku > 127 000 to kwota zmniejszającej podatek nie jest odejmowana.

Deklaracja PIT-36L/PIT-36LS(15)

Po zaznaczeniu parametru Przedsiębiorstwo w spadku na deklaracji PIT-36LS(15) użytkownik ma możliwość zaznaczenia poz. 11b doliczenia na podstawie art. 44 ust. 7f i 7l dokonuje podatnik będący przedsiębiorstwem w spadku. Po zaznaczeniu poz. 11b pojawia się komunikat: Należy wypełnić pozycję 12 oraz załączniki PIT/B i PIT/Z.

Podczas próby zaznaczenia poz. 11 korzystał ze zwolnienia na podst. art. ust. 7a i dokonuje doliczenia na podst. art. 44 ust. 7f ustawy oraz równocześnie poz. 11b doliczenia na podstawie art. 44 ust. 7f i 7l dokonuje podatnik będący przedsiębiorstwem w spadku pojawia się komunikat: Można wypełnić jedną z pozycji 11 lub 11b.

Załącznik PIT/Z(7) można dodać do deklaracji PIT-36LS(15) jeżeli istnieje załącznik PIT/B dla podatnika, zaznaczono poz. 11b doliczenia na podstawie art. 44 ust. 7f i 7l dokonuje podatnik będący przedsiębiorstwem w spadku oraz uzupełniono poz. 12 Rok, w którym podatnik/zmarły przedsiębiorca korzystał ze zwolnienia – art. 44 ust. 7a.

Jeżeli do deklaracji PIT-36LS(15) dodano załącznik PIT/Z to podczas próby odznaczenia poz. 11b na formularzu deklaracji pojawia się komunikat: Pozycja 11b zostanie automatycznie odznaczona po usunięciu załącznika PIT/Z dla podatnika z zakładki Załączniki.,

Po zaznaczeniu parametru Przedsiębiorstwo w spadku na deklaracji PIT-36LS(15) użytkownik ma możliwość uzupełnienia kwoty w poz. 26 Strata nieodliczona przez zmarłego przedsiębiorcę

Deklaracja CIT-8(26)

Dodano nowy wzór deklaracji CIT-8(26), na której podzielono przychody, koszty oraz odliczenia na Kapitałowe i Pozostałe.

Przychody i koszty wykazane na zaliczkach na CIT-8 w wersji wcześniejszej niż 20 przenoszone są na formularz deklaracji CIT-8(26) do kolumny Pozostałe. Przychody i koszty wykazane na zaliczkach na CIT‑8(20) przenoszone są odpowiednio do kolumny Kapitałowe oraz Pozostałe.

Do poz. 43-46, 53-62 oraz 69-70 na formularzu deklaracji CIT-8(26) przenoszona jest wartość z analogicznych pozycji z formularza ostatniej zaliczki na CIT-8(21) w danym okresie obrachunkowym. Użytkownik ma możliwość edycji tych kwot.

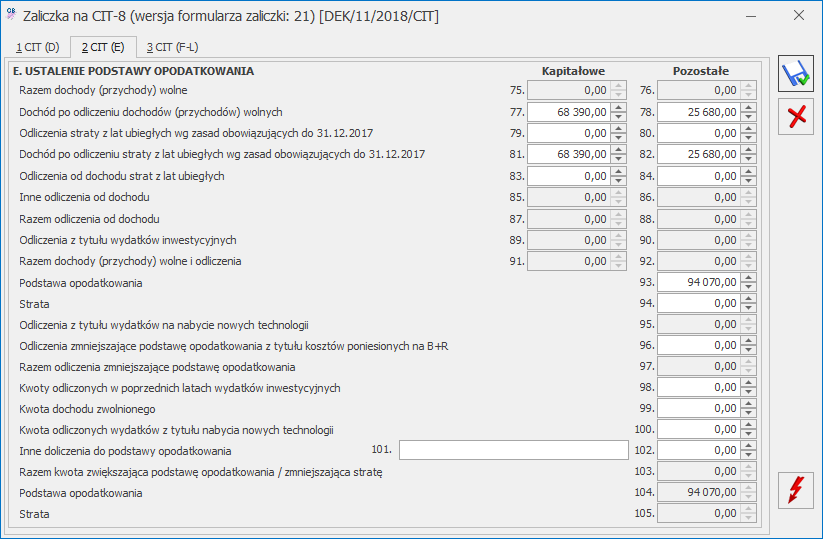

Ze względu na brak opisu wyliczania kwot w poz. 77-84 oraz niejednoznaczny opis wyliczania kwot w poz. 93 i 94, użytkownik ma możliwość zmiany wyliczonych automatycznie w tych polach wartości według własnego uznania.

Do poz. 210 Suma zaliczek wpłaconych przez podatnika na formularzu deklaracji CIT-8(26) przenoszona jest wartość z poz. 207 Zaliczka zapłacona Razem. Użytkownik ma możliwość edycji tej kwoty.

Jeżeli na formularzu deklaracji CIT-8(26) wskazany zostanie załącznik: SSE-R, CIT/MIT, CIT/8SP, CIT/8S lub Sprawozdanie to podczas próby wysyłki deklaracji CIT-8(26) do systemu e‑Deklaracje pojawia się komunikat: Deklaracja nie została wyeksportowana z powodu błędów. Deklaracja zawiera załączniki: SSE-R, Sprawozdanie, CIT/MIT, CIT/8SP, CIT/8S, które nie mogą być przesłane drogą elektroniczną.

Wybór w poz. 8 Podatnik posiadał w roku podatkowym status centrum badawczo-rozwojowego na formularzu załącznika CIT-BR(4) opcji tak lub uzupełnienie przynajmniej jednej z poz. 52-58 umożliwia uzupełnienie kwot w sekcji B.2 DODATKOWE ODLICZENIA PRZYSŁUGUJĄCE PODATNIKOWI LUB WSPÓLNIKOWI SPÓŁKI POSIADAJĄCEJ STATUS CENTRUM BADAWCZO-ROZWOJOWEGO.

2. Księgowość. Eksport do systemu e-Deklaracje. W związku z brakiem schem na dzień udostępnienia wersji Comarch ERP Optima 2019.1.1 podczas próby wysyłki deklaracji PIT-28/PIT-28S(21), PIT-36/PIT-36S(26) oraz PIT-36L/PIT-36LS(15) do systemu e‑Deklaracje pojawia się komunikat: Deklaracja nie została wyeksportowana z powodu błędów. Eksport niemożliwy. Na dzień udostępnienia wersji nie została opublikowana struktura pliku e-Deklaracji. Eksport będzie możliwy, gdy odpowiedni schemat zostanie opublikowany.

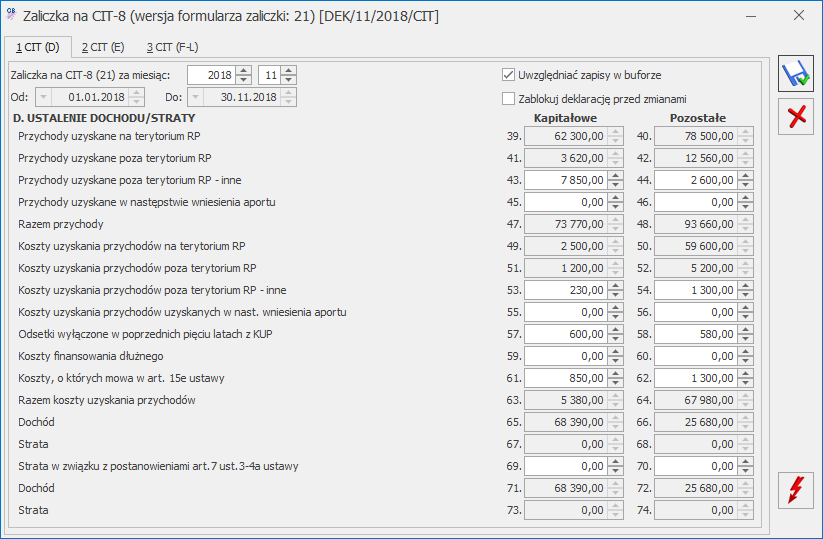

3. Księgowość kontowa. Zaliczka na CIT-8(21). Dodano nowy wzór zaliczki na CIT-8(21), analogiczny do deklaracji rocznej CIT-8(26), wraz z jej wydrukiem, wydrukiem informacji o odliczeniach oraz eksportem do Comarch ERP Pulpit Menadżera. Na zaliczce podzielono przychody, koszty oraz odliczenia na Kapitałowe i Pozostałe

Odliczenia wykazane na zaliczkach na CIT-8 w wersji 20, po przeliczeniu zaliczki na CIT-8 w wersji 21 przenoszone są do kolumny Pozostałe.

Wartości uzupełnione w poz. poz. 43-46, 53-62 oraz 69-70 przenoszone są na zaliczkę na CIT-8(21) dodaną w następnym miesiącu. Kwoty podlegają edycji.

Kwoty w poz. 77-84 oraz 93-94 na formularzu zaliczki na CIT-8(21) podlegają edycji przez użytkownika.

4. Ewidencja ryczałtowa. Deklaracja PIT-28(21). Umożliwiono uwzględnienie na deklaracji PIT-28(21) przychodów z kilku działalności prowadzonych w formie ryczałtu (w tym również najmu), dodanych na formularzu kwot indywidualnych właściciela.

5. Księgowość. Samochody. Dostosowano program do zmieniających się od 01.01.2019 roku przepisów dotyczących odliczenia kosztów używania samochodów osobowych na potrzeby działalności gospodarczej. Zmiany dotyczą samochodów firmowych i obejmują:

- możliwość zaliczenia w koszty uzyskania przychodów 100% wydatków na użytkowanie samochodu będącego środkiem trwałym w firmie, pod warunkiem prowadzenia ewidencji przebiegu pojazdu,

- możliwość zaliczenia w koszty uzyskania przychodów 75% wydatków na użytkowanie samochodu będącego środkiem trwałym w firmie, ale wykorzystywanego do celów mieszanych (firmowych i prywatnych),

- możliwość zaliczenia w koszty uzyskania przychodów 20% wydatków na użytkowanie samochodu będącego własnością właściciela firmy, ale nie będącego środkiem trwałym w firmie.

W związku z wyżej wymienionymi zmianami, od 01.01.2019 roku koszty samochodu właściciela należy księgować w programie Comarch ERP Optima bezpośrednio z poziomu rejestru VAT zakupu lub ewidencji dodatkowej kosztów.

Zmiana w module Księga Podatkowa

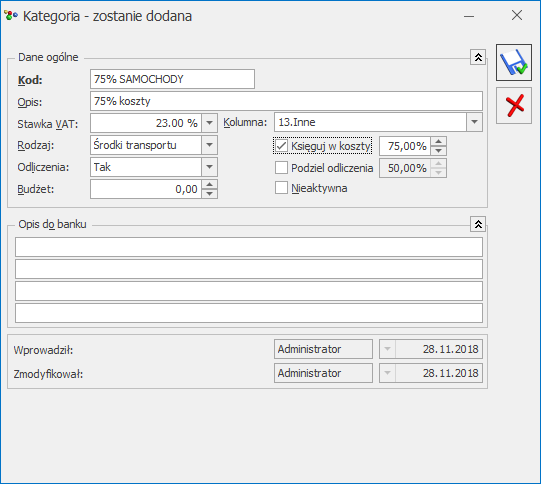

Na formularzu kategorii o typie Koszty dodano domyślnie odznaczony parametr Księguj w koszty.

Zaznaczenie parametru przenosi się podczas importu kategorii z poziomu Narzędzia/ Importy/ Z innej bazy danych oraz poprzez mechanizm pracy rozproszonej pomiędzy bazami prowadzonymi w formie Księgi Podatkowej.

Jeżeli na dokumencie wprowadzonym do rejestru VAT zakupu wybrano w pozycji dokumentu kategorię z zaznaczonym parametrem Księguj w koszty to podczas księgowania dokumentu na zapis w Księdze Podatkowej przenoszona jest kwota przemnożona przez % wskazany na formularzu kategorii do kolumny KPiR wybranej na dokumencie. Jeżeli na dokumencie wybrano odliczenia Tak lub Warunkowo to do KPiR księgowana jest kwota netto przemnożona przez % wskazany na formularzu kategorii. Jeżeli na dokumencie wybrano odliczenia Nie to do KPiR księgowana jest kwota brutto przemnożona przez % wskazany na formularzu kategorii.

W przypadku ewidencji dodatkowej kosztów:

- jeżeli na dokumencie uzupełniono Kwoty dodatkowe i wskazano w nich kategorię z zaznaczonym parametrem Księguj w koszty to podczas księgowania dokumentu na zapis w Księdze Podatkowej przenoszona jest kwota uzupełniona w pozycji Kwot dodatkowych przemnożona przez % wskazany na formularzu kategorii do kolumny KPiR wybranej w Kwotach dodatkowych,

- jeżeli na dokumencie uzupełniono Kwoty dodatkowe i wskazano w nich kategorię bez zaznaczonego parametru Księguj w koszty to podczas księgowania dokumentu na zapis w Księdze Podatkowej przenoszona jest cała kwota uzupełniona w Kwotach dodatkowych,

- jeżeli na dokumencie nie uzupełniono Kwot dodatkowych, a w nagłówku dokumentu wybrano kategorię z zaznaczonym parametrem Księguj w koszty to podczas księgowania dokumentu na zapis w Księdze Podatkowej przenoszona jest kwota przemnożona przez % wskazany na formularzu kategorii do kolumny KPiR wskazanej na formularzu kategorii,

- jeżeli na dokumencie nie uzupełniono Kwot dodatkowych, a w nagłówku dokumentu wybrano kategorię bez zaznaczonego parametru Księguj w koszty to podczas księgowania dokumentu na zapis w Księdze Podatkowej przenoszona jest cała kwota.

Podczas próby dodania od 01.01.2019 r. w menu Księgowość/ Samochody/ Ewidencja samochodów na zakładce [Koszty] oraz [Rozliczenia] dokumentu związanego z samochodem właściciela pojawia się komunikat: Od 01.01.2019 roku koszty samochodu właściciela należy księgować bezpośrednio z rejestru VAT zakupu lub ewidencji dodatkowej kosztów wskazując na pozycji kategorię ze wskazanym procentem kosztów.

Zmiany w module Księga Handlowa/ Księga Handlowa Plus

W przypadku modułu Księga Handlowa/ Księga Handlowa Plus użytkownik w schemacie księgowym o typie Rejestr zakupów VAT oraz Ewidencja kosztów powinien samodzielnie wskazać, w jakiej wysokości koszty z poszczególnych dokumentów mają być księgowane.

Aby zaksięgować w koszty 75% kwoty netto, w schemacie księgowym o typie Rejestr zakupów można wskazać:

W polu Kwota:

ROUND(@Netto*0.75,2)

W polu Warunek: @KategoriaElem =’Kod kategorii'

Aby zaksięgować w koszty 75% kwoty VAT można wskazać:

W polu Kwota: ROUND (@Vat*0.75,2)

W polu Warunek: @Odliczenia ='NIE' AND @KategoriaElem =’Kod kategorii'

Aby zaksięgować 25% kwoty netto można wskazać:

W polu Kwota: @Netto - ROUND(@Netto*0.75,2)

W polu Warunek: @KategoriaElem =’Kod kategorii'

Aby zaksięgować 25% kwoty VAT (NKUP) można wskazać:

W polu Kwota: @Vat - ROUND(@Vat*0.75,2)

W polu Warunek: @Odliczenia ='NIE’ AND @KategoriaElem =’Kod kategorii'

Aby zaksięgować pozostałą Kwotę VAT można wskazać:

W polu Kwota: @Vat

W polu Warunek: @Odliczenia ='TAK’

Podczas próby dodania od 01.01.2019 r. w menu Księgowość/ Samochody/ Ewidencja samochodów na zakładce Koszty oraz Rozliczenia dokumentu związanego z samochodem właściciela pojawia się komunikat: Od 01.01.2019 roku koszty samochodu właściciela należy księgować bezpośrednio z rejestru VAT zakupu lub ewidencji dodatkowej kosztów.

Więcej informacji w artykule Koszty samochodu właściciela od 1 stycznia 2019 r.

6. Rejestry VAT. Deklaracja VAT-7. Zawiadomienie VAT-ZD. Dostosowano program do zmieniających się od 01.01.2019 roku przepisów dotyczących korekty VAT- art.89a i art.89b ustawy o VAT – skrócono termin kwalifikowania dokumentów na zawiadomienie VAT-ZD ze 150 do 90 dni od terminu płatności. Zmiany dotyczą zarówno zawiadomienia o typie Sprzedaż, jak i Zakup.

Dokumenty, dla których 90 dni od terminu płatności przypada przed 01.01.2019 r., kwalifikowane są na zawiadomienie VAT-ZD w miesiącu/ kwartale, w którym upłynęło 150 dni od terminu płatności.

Dokumenty, dla których 90 dni od terminu płatności przypada po 31.12.2018 r., kwalifikowane są na zawiadomienie VAT-ZD w miesiącu/ kwartale, w którym upłynęło 90 dni od terminu płatności.

7. Biuro Rachunkowe. CIT-8. Udostępniono możliwość naliczenia deklaracji rocznej CIT-8(21) z załącznikami: CIT-8/O(13), CIT-D(6), CIT-BR(4), CIT-ST(7) CIT-ST/A(5) na nowych formularzach obowiązujących za rok 2018 wraz z ich wydrukami, podglądem, zatwierdzaniem, eksportem do Comarch ERP Pulpit Menadżera oraz wysyłką do systemu e-Deklaracje. Udostępniono także nowy wzór zaliczki CIT-8(21) wraz z załącznikiem CIT-8/O(13).

8. Biuro Rachunkowe.Udostępniono możliwość naliczenia deklaracji rocznych na nowych formularzach obowiązujących za rok 2018 wraz z ich wydrukami, podglądem, zatwierdzaniem oraz eksportem do Comarch ERP Pulpit Menadżera: PIT-28/PIT-28S(21) z załącznikami PIT-28/A(18), PIT-28/B(15), PIT/O(23), PIT/D(27), PIT-2K(8); PIT-36/PIT-36S(26) z załącznikami PIT/B(16), PIT/BR(3), PIT/O(23), PIT/D(27), PIT–2K(8), PIT/Z(7), PIT/ZG(6); PIT-36L/PIT-36LS(15) z załącznikiem PIT/B(16), PIT/BR(3), PIT/ZG(6), PIT/Z(7); PIT-11(24) wraz z załącznikiem PIT-R(19); PIT-8AR(7); PIT-4R(8) oraz zaliczki na PIT-8AR(15). Eksport do systemu e-Deklaracje zostanie udostępniony w terminie późniejszym po opublikowaniu struktur plików e-Deklaracji.

Zmiany

1. Księgowość. Stare wzory deklaracji. Zablokowano możliwość dodawania starych wersji formularzy deklaracji PIT-28(18), PIT-36(22) oraz PIT-36L(11). Naliczenie korekty deklaracji, jej wydruk oraz wysyłka do systemu e‑Deklaracje na starszej wersji formularza dostępne będą jeżeli w bazie naliczono deklarację pierwotną za dany okres czasu w odpowiedniej wersji formularza.

2. Księgowość kontowa. Stare wzory zaliczek. Zablokowano możliwość dodawania starych wersji zaliczek na CIT-8(20). Naliczenie korekty zaliczki oraz jej wydruk na starszej wersji formularza dostępne będą jeżeli w bazie naliczono zaliczkę pierwotną za dany okres czasu w odpowiedniej wersji formularza.

3. Księgowość. Deklaracja PIT-28/PIT-28S(21), PIT-36/PIT-36S(26) oraz PIT-37(24). Załącznik PIT/O(23) oraz PIT/D(27). Po zaznaczeniu parametru Uzupełniam dane małżonka i wprowadzeniu numeru PESEL, automatycznie uzupełniana jest data urodzenia małżonka.

4. Rejestry VAT. Wprowadzono skalowanie załączników wyświetlanych na oknie podglądu dokumentu.

5. Księgowość. Samochody. Rozliczenia samochodu. Zmieniono nazwę wydruku dostępnego na zakładce [Przejazdy] z: Ewidencja samochodowa – Zestawienie przejazdów do VAT na: Ewidencja samochodowa – Zestawienie przejazdów do VAT i w koszty.

Poprawiono

1. Księgowość. Zaliczka na PIT-36L(5). Suma kwot z poz. 23 Straty z lat ubiegłych oraz 24 Składki na ubezpieczenia społeczne ograniczana jest do wysokości kwoty z poz. 21 Dochód.

2. Rejestr VAT sprzedaży. Do deklaracji VAT-7. Na wydruku Zestawienia transakcji/ Ewidencja usług świadczonych poza terytorium kraju uwzględniane są transakcje wewnątrzunijne – podatnikiem jest nabywca oraz pozaunijne – podatnikiem jest nabywca.

3. Rejestr VAT sprzedaży. Do deklaracji VAT-UE. Jeżeli w filtrze pod listą w polu Rodzaj wybrano Bez usług to na wydruku Zestawienie transakcji/ Wg numeru NIP dokumenty z zaznaczonym parametrem Inny kurs do księgowania przeliczane są po kursie do VAT.

4. Rejestr VAT zakupu. W przypadku transakcji krajowych – podatnikiem jest nabywca wprowadzonych w menu Handel/ Faktury zakupu, jeżeli w nagłówku i pozycji faktury wybrano kategorię, na której formularzu ustawiono odliczenia na Nie, to po przeniesieniu dokumentu do rejestru VAT zakupu odliczenia ustawiane są na Nie

5. Biuro rachunkowe. W specyficznych przypadkach podczas uruchamiania aplikacji Biuro Rachunkowe logowanie do programu było wydłużone i pojawiał się komunikat Niewłaściwa wersja bazy danych. Działanie poprawiono.