Rozliczenie roczne CIT-8

Wzory deklaracji rocznej CIT-8(27) i załączników: CIT-8/O wzór 14, CIT-ST wzór 7, CIT-ST/A wzór 5, CIT-D wzór 6, CIT/BR wzór 5 są dostępne na liście zaliczek na CIT-8. Aby przygotować powyższą deklarację należy z poziomu Zaliczek na CIT-8, z rozwijalnego menu ![]() , znajdującego się obok ikony

, znajdującego się obok ikony ![]() , wybrać opcję Deklaracja roczna CIT-8 wersja 27. Następnie za pomocą ikony

, wybrać opcję Deklaracja roczna CIT-8 wersja 27. Następnie za pomocą ikony ![]() istnieje możliwość przeliczenia deklaracji. Obliczenia są na podstawie zestawienia systemowego CIT-8, skąd pobierane są przychody i koszty okresu obrachunkowego oraz zaliczek miesięcznych/kwartalnych, skąd pobierane są dokonane w ciągu roku odliczenia od dochodu i podatku.

istnieje możliwość przeliczenia deklaracji. Obliczenia są na podstawie zestawienia systemowego CIT-8, skąd pobierane są przychody i koszty okresu obrachunkowego oraz zaliczek miesięcznych/kwartalnych, skąd pobierane są dokonane w ciągu roku odliczenia od dochodu i podatku.

Formularz składa się z pięciu lub siedmiu zakładek, których nazwy są odzwierciedleniem poszczególnych sekcji na oryginale deklaracji CIT-8. Na formularzu deklaracji CIT-8(27) podzielono przychody, koszty oraz odliczenia na Kapitałowe i Pozostałe.

Zakładka 1 – [Sekcja A-B]

Rok, za który deklaracja ma być obliczona.

Uwzględniać zapisy w buforze – włączenie tego parametru spowoduje, że program przy obliczeniach uwzględni zapisy w buforze księgi handlowej.

Zablokuj deklarację przed zmianami – zabezpiecza deklarację przed skasowaniem i zmianami.

Wprowadził, Zmodyfikował – kod operatora, który dokonał obliczenia i zatwierdzenia deklaracji oraz daty tych operacji.

Cel złożenia formularza – zaznaczenie odpowiedniego pola będzie miało swoje odzwierciedlenie na wydruku deklaracji.

Podatnik korzysta ze zwolnienia, o którym mowa w art. 25 ust. 11-16 ustawy w roku podatkowym – parametr ten jest potrzebny dla prawidłowego wykazania sekcji G, H i I, J na CIT-8 (domyślnie niezaznaczony).

Informacje o załącznikach – należy w odpowiednich polach ustalić właściwą liczbę składanych załączników. Pola z ilością załączników CIT-8/O, CIT-D, CIT-ST, CIT-ST/A, CIT/BR są automatycznie uzupełniane.

W tym miejscu zostaną opisane przyciski i pola charakterystyczne dla tego formularza.

![]() Przelicz deklarację – przycisk pozwala na przeliczenie deklaracji za wybrany rok, deklaracja może zostać przeliczona również za pomocą klawisza <F8>.

Przelicz deklarację – przycisk pozwala na przeliczenie deklaracji za wybrany rok, deklaracja może zostać przeliczona również za pomocą klawisza <F8>.

Zakładka 2 – [Sekcja C-D]

Informacje o załącznikach – należy w odpowiednich polach ustalić właściwą liczbę składanych załączników. Pola z ilością załączników CIT-8/O, CIT-D, CIT-ST, CIT-ST/A, CIT/BR są automatycznie uzupełniane.

Po przeliczeniu deklaracji na tej zakładce wyświetlane jest zestawienie łącznych przychodów i kosztów uzyskania przychodów z prowadzonej działalności gospodarczej. W tym miejscu program wylicza odpowiednio wartość dochodu i straty.

Przychody i koszty wykazane na zaliczkach na CIT-8 w wersji wcześniejszej niż 20 przenoszone są na formularz deklaracji CIT-8(27) do kolumny Pozostałe. Przychody i koszty wykazane na zaliczkach na CIT‑8(20) przenoszone są odpowiednio do kolumny Kapitałowe oraz Pozostałe.

Do poz. 43-46, 53-62 oraz 69-70 na formularzu deklaracji CIT-8(26) przenoszona jest wartość z analogicznych pozycji z formularza ostatniej zaliczki na CIT-8(21) w danym okresie obrachunkowym. Użytkownik ma możliwość edycji tych kwot.

Zakładka 3 – [Sekcja E-F]

Zawiera kwoty odliczeń podatnika od dochodu oraz wartość podatku należnego. Na formularzu nie ma możliwości bezpośredniego wprowadzenia odliczeń – kwoty odliczeń są pobierane z CIT-8/O.

Jeżeli kwota w poz. 71 > 0 oraz kwota w poz. 72 > 0 to kwota w poz. 93 wyliczana jest jako suma kwot z poz. 71 i 72, pomniejszona o kwoty z poz. 91 oraz 92.

Jeżeli kwota w poz. 73 > 0 oraz kwota w poz. 74 > 0 to kwota w poz. 94 wyliczana jest jako suma kwot z poz.: 73, 74, 91 oraz 92.

Jeżeli kwota w poz. 71 > 0 oraz kwota w poz. 74 > 0 to kwota w poz. 93 wyliczana jest jako różnica pomiędzy kwotą z poz. 71 i 91; kwota w poz. 94 wyliczana jest jako suma kwot z poz. 74 oraz 92.

Jeżeli kwota w poz. 72 > 0 oraz kwota w poz. 73 > 0 to kwota w poz. 93 wyliczana jest jako różnica pomiędzy kwotą z poz. 72 i 92; kwota w poz. 94 wyliczana jest jako suma kwot z poz. 73 oraz 91.

Kwoty w poz. 77-84 oraz 93-94 na formularzu zaliczki na CIT-8(21) podlegają edycji przez użytkownika.

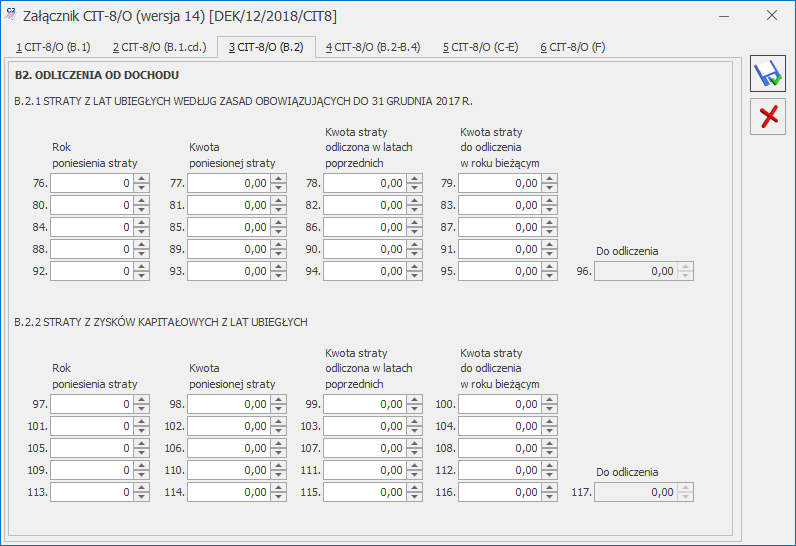

Istnieje możliwość odliczenia kwoty strat z lat ubiegłych w przypadku wystąpienia dochodów z jednego źródła (tylko kapitałowych bądź tylko pozostałych) i dochodów wolnych z innego źródła niż wykazane dochody w wartości przewyższającej wartość tych dochodów.

Zakładka 4 – [Sekcja G-H]

Zawiera informacje o wysokości należnych zaliczek miesięcznych i kwartalnych oraz informacje o wysokości zobowiązania podatkowego, podatku po odliczeniach.

Kwoty wyliczone w pozycjach dotyczących należnych zaliczek (w tym kwoty wykazane na podstawie zaliczek uproszczonych na CIT-8) przenoszone są automatycznie do pozycji dotyczących zapłaconych zaliczek (za ten sam miesiąc/kwartał). Użytkownik ma możliwość edycji tych kwot. Jeżeli w pozycji Należnej zaliczki jest 0 i użytkownik ręcznie uzupełni tą kwotę to automatycznie zaktualizuje się wartość Zapłaconej zaliczki, pod warunkiem, że jej wartość była również równa 0. Zmiana kwoty w pozycji Zapłaconej zaliczki nie aktualizuje kwoty Należnej zaliczki

Zakładka 5 – [Sekcja I-M]

Zawiera informacje o kwocie do zapłaty lub kwocie nadpłaty, innych zobowiązaniach podatkowych, a także dane osoby odpowiedzialnej za obliczenie podatku i datę wypełnienia zeznania.

Do poz. 211 Suma wpłat dokonanych przez podatnika na formularzu deklaracji CIT-8(27) przenoszona jest wartość z poz. 207 Zaliczka zapłacona Razem. Użytkownik ma możliwość edycji tej kwoty.

Podatnicy podatku dochodowego od osób prawnych korzystających z ulg i odliczeń podatkowych, wypełniając swoje zeznanie roczne, muszą dodatkowo wypełnić załącznik CIT-8/O. Formularz ten należy wypełnić razem z zeznaniem rocznym. Wszelkie odliczenia wskazane w załączniku CIT-8/O przenoszone się do zeznania rocznego podatnika.

Zakładka 6 [Załączniki]

Zakładka ta jest widoczna na deklaracji rocznej CIT-8 w wersji 21 liczonej za rok 2014 i wersjach późniejszych. Zakładka ta jest ukrywana jeśli deklaracja liczona jest za okresy wcześniejsze np. gdy okres obrachunkowy kończy się w roku 2013 lub wcześniejszym.

Z poziomu zakładki [Załączniki] można naliczyć załączniki:

- CIT-8/O wzór 14 – Informacja o odliczeniach od dochodu i od podatku oraz o dochodach wolnych i zwolnionych od podatku.

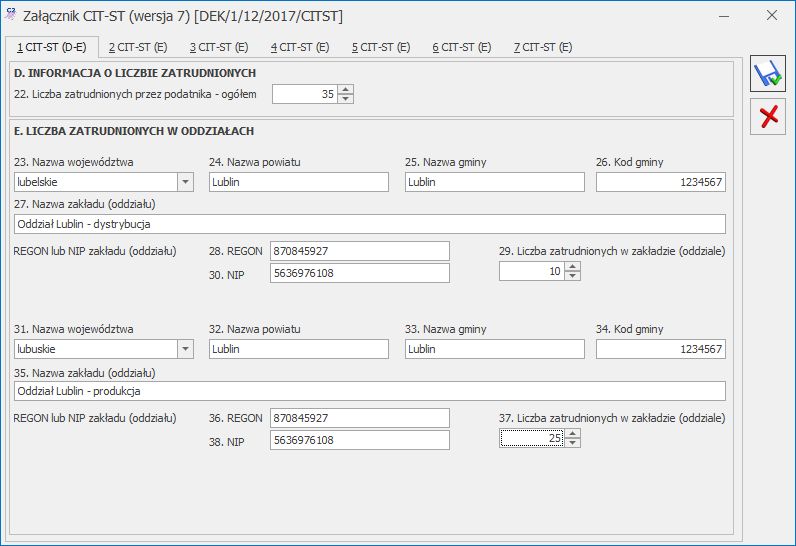

- CIT-ST wzór 7 – Informacja podatnika do ustalenia należnych jednostkom samorządu terytorialnego dochodów z tytułu udziału we wpływach z podatku dochodowego od osób prawnych.

- CIT-ST/A wzór 5 – Informacja o zakładach (oddziałach).

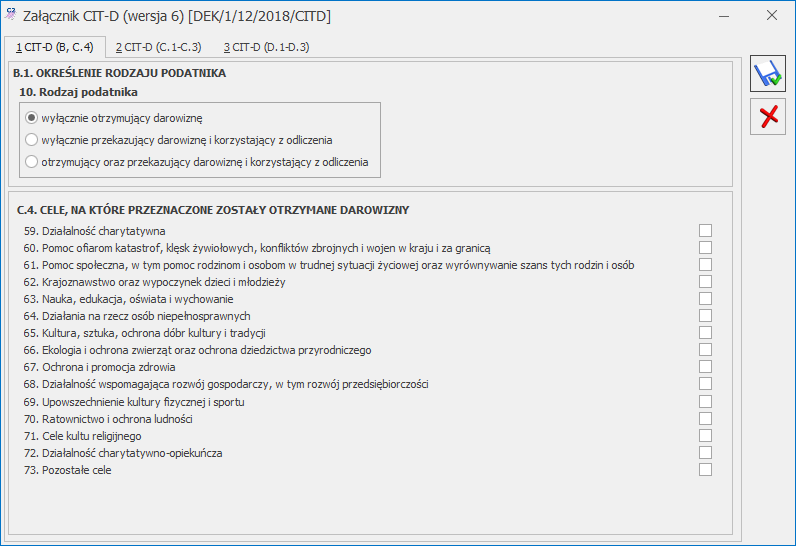

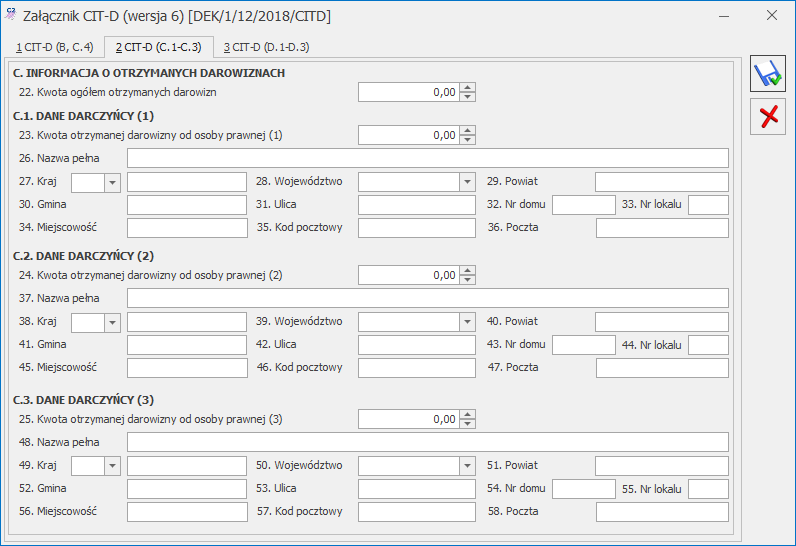

- CIT-D wzór 6 – Informacja podatnika podatku dochodowego od osób prawnych o otrzymanych/przekazanych darowiznach.

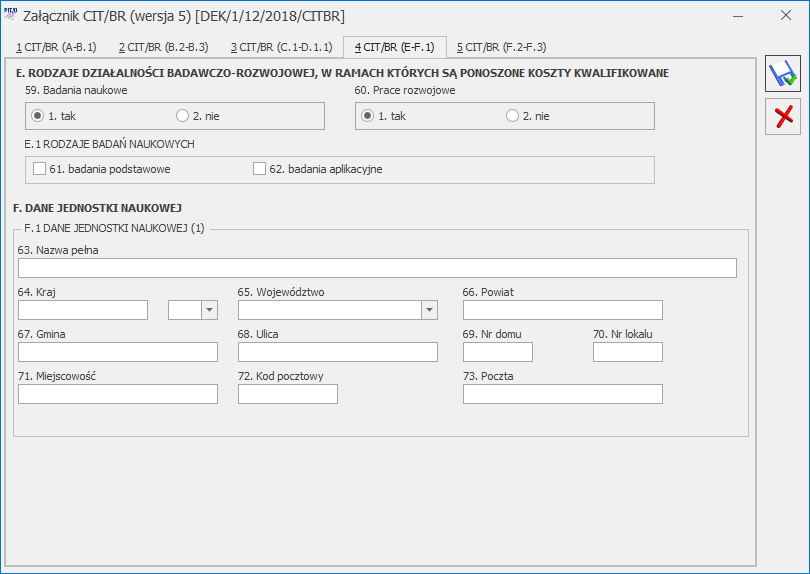

- CIT/BR wzór 5 – Informacja o odliczeniach od podstawy opodatkowania kosztów uzyskania przychodów poniesionych na działalność badawczo-rozwojową.

Załączniki CIT-ST oraz CIT-ST/A

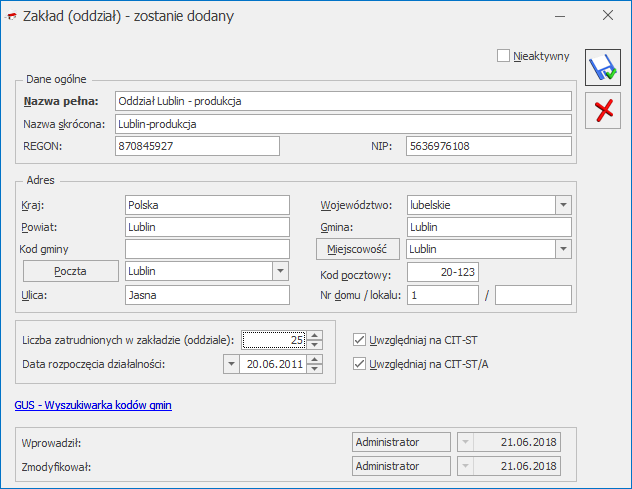

Przeliczając deklarację CIT-8 automatycznie naliczą się załączniki CIT-ST i CIT-ST/A jeżeli użytkownik uzupełni listę zakładów dostępną pod ikoną ![]() . Formularz zakładu zawiera dane adresowe, informacje o ilości zatrudnionych, datę rozpoczęcia działalności oraz możliwość wskazania czy ma być uwzględniony na załączniku CIT‑ST oraz CIT-ST/A. Na formularzu istnieje również możliwość skorzystania z wyszukiwarki kodów gmin dostępnej na stronach GUS.

. Formularz zakładu zawiera dane adresowe, informacje o ilości zatrudnionych, datę rozpoczęcia działalności oraz możliwość wskazania czy ma być uwzględniony na załączniku CIT‑ST oraz CIT-ST/A. Na formularzu istnieje również możliwość skorzystania z wyszukiwarki kodów gmin dostępnej na stronach GUS.

Załączniki CIT-ST i CIT-ST/A można również dodać ręcznie bezpośrednio z zakładki [Załączniki]. Warunkiem dodania załącznika CIT-ST/A jest istnienie co najmniej jednego załącznika CIT-ST na zakładce [Załączniki]. Nie ma możliwości zapisania niewypełnionego załącznika CIT-ST lub CIT-ST/A

Załącznik CIT-D

Załącznik CIT-D można dodać tylko ręcznie z poziomu zakładki [Załączniki]. Należy uzupełnić na nim informacje o otrzymanych i przekazanych darowiznach.

Załącznik CIT-8/O

Załącznik CIT-8/O Informacja o odliczeniach od dochodu i od podatku oraz o dochodach wolnych i zwolnionych od podatku można dodać z poziomu zakładki [Załączniki].

Załącznik CIT-BR

Użytkownik ma możliwość dodania dowolnej liczby załączników CIT-BR do deklaracji CIT-8. Kwoty na załączniku należy uzupełnić ręcznie, nie są one pobierane z żadnego miejsca w programie.

Wybór w poz. 8 Podatnik posiadał w roku podatkowym status centrum badawczo-rozwojowego na formularzu załącznika CIT-BR(4) opcji tak lub uzupełnienie przynajmniej jednej z poz. 52-58 umożliwia uzupełnienie kwot w sekcji B.2 DODATKOWE ODLICZENIA PRZYSŁUGUJĄCE PODATNIKOWI LUB WSPÓLNIKOWI SPÓŁKI POSIADAJĄCEJ STATUS CENTRUM BADAWCZO-ROZWOJOWEGO.

Wybór w poz. 59 Badania naukowe opcji nie powoduje usunięcie danych jednostek naukowych w sekcji F ze wszystkich dodanych załączników CIT/BR. Zakładki: 4 CIT/BR F.1 oraz 5 CIT/BR (F.2-F.3) są wtedy niewidoczne. Na liście załączników pozostaje jeden załącznik CIT/BR. Pozostałe są usuwane.

Do poz. 96 Odliczenia zmniejszające podstawę opodatkowania z tytułu kosztów poniesionych na B+R na formularzu deklaracji CIT-8 przenoszona jest wartość z poz. 42 załącznika CIT/BR Kwota kosztów kwalifikowanych do odliczenia. Wartość w poz. 42 na załączniku CIT/BR ograniczana jest do wysokości kwoty z poz. 93 Podstawa opodatkowania na deklaracji CIT-8.

Po obliczeniu i wypełnieniu niezbędnych pól, istnieje możliwość wydruku pełnej deklaracji CIT-8 oraz załączników CIT-8/O, CIT-D, CIT-ST, CIT-ST/A oraz CIT/BR. Wydruk załączników CIT-D, CIT-ST oraz CIT-ST/A jest dostępny z poziomu formularza deklaracji rocznej CIT-8 za okres obrachunkowy kończący się w roku 2014 lub późniejszym. Wydruk załącznika CIT/BR jest dostępny z poziomu formularza deklaracji rocznej CIT-8 za okres obrachunkowy kończący się w roku 2016 lub późniejszym.

Użytkownik ma możliwość zapisania zarówno deklaracji, jak i korekt do niej. Dla korekty deklaracji istnieje możliwość wypełnienia załącznika ORD-ZU (zakładka na formularzu deklaracji rocznej CIT-8).

Istnieje także możliwość eksportu deklaracji rocznej CIT-8 wraz z załącznikami CIT-8/O, CIT-D, CIT-ST, i CIT‑ST/A i CIT/BR do systemu e-Deklaracje.