Planowane zdarzenia w Preliminarzu mogą być:

- automatycznie dopisywane przez program w chwili wystawiania dokumentu, który pociąga za sobą konieczność uregulowania płatności. Przykładami mogą być: zatwierdzona faktura sprzedaży lub zakupu z odroczoną płatnością, przygotowana, ale jeszcze nie zrealizowana lista płac, związana z wstępnie naliczoną deklaracją VAT7 zapłata podatku VAT do urzędu skarbowego itd. Jak widać więc, zapisy w Preliminarzu mogą pochodzić z różnych modułów systemu Comarch ERP Optima.

- wprowadzane przez operatora „ręcznie” z poziomu Preliminarza. Przykładami mogą być: planowane zakupy wyposażenia do firmy (nie mamy jeszcze dokumentu zakupu, ale planujemy określony wydatek), planowane wpływy środków finansowych niezwiązane z dokonywanymi transakcjami (np. dopłaty wspólników do kapitału firmy) itd.

Dzięki zdarzeniom zapisanym w Preliminarzu uzyskujemy możliwość:

- dokładnego śledzenia bieżącego stanu naszych zobowiązań i należności,

- dużą łatwość rozliczania planowanych płatności z zapisami potwierdzającymi ich realizację,

- możliwość kompensowania ze sobą zdarzeń,

- prognozowania na przyszłość przepływu i stanu środków finansowych w firmie,

- oceny planowanych wydatków w podziale na poszczególne kategorie – prognozy dla kategorii, które przyniosą nam największe zyski i największe koszty.

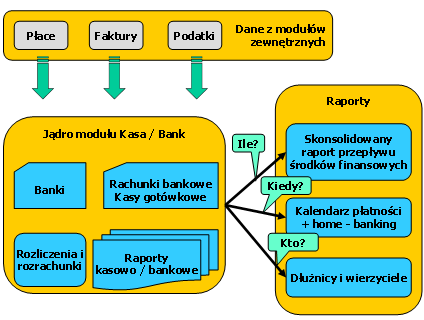

Rozliczenia i kompensaty

Rozliczenia: funkcja rozliczeń umożliwia kojarzenie ze sobą otrzymanych bądź dokonanych zapłat z należnościami lub zobowiązaniami. Innymi słowy umożliwia powiązanie dokonanych zapisów kasowych/bankowych z planowanymi zdarzeniami z Preliminarza płatności.

Rozliczanie dokumentów może być dokonywane z poziomu każdego z nich oddzielnie (zarówno z poziomu nierozliczonego zdarzenia w Preliminarzu, jak i nierozliczonego zapisu w kasie), jak również automatycznie z poziomu listy nierozliczonych dokumentów dla wskazanego kontrahenta.

Przykład

Planowaną zapłatę za fakturę sprzedaży FA/000234/2010 na kwotę 1200 zł rozliczamy z otrzymanym wyciągiem bankowym WB/00433/2010/BPH potwierdzającym wpłatę klienta na nasze konto.

Preliminarz płatności – Zapisy kasowe/bankowe

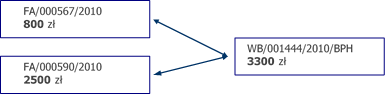

Przykład

Dwie niezapłacone faktury kontrahenta na kwoty 800 i 2500 zł rozliczamy na podstawie jednej wpłaty klienta potwierdzonej wyciągiem bankowym, na kwotę 3300 zł.

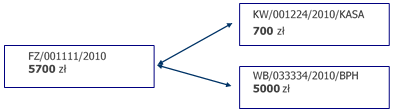

Przykład

Niezapłaconą fakturę zakupu FZ

/001111

/2010 na 5700 zł regulujemy dwoma wpłatami – 700 zł gotówką i 5000 zł przelewem na konto dostawcy.

Powyższe, proste przykłady pokazują podstawowe schematy, jakie można stosować podczas rozliczania nieuregulowanych płatności zapisanych w Preliminarzu i zapisów kasowych/bankowych potwierdzających wpływ lub rozchód środków finansowych. Rozliczenia mogą być wykonywane w stosunku jeden do jeden, jeden do wielu i wiele do wielu.

Po dokonaniu rozliczenia zarówno zdarzenia z Preliminarza jak i zapisy w rejestrach kasowych/bankowych otrzymują status rozliczonych (lub częściowo rozliczonych, jeśli płatność nie jest zrealizowana w całości).

Kompensaty: innym sposobem rozliczania dokumentów są kompensaty. Kompensować ze sobą można np. dwa zapisy kasowe/bankowe lub dwa planowane zdarzenia z Preliminarza, pod warunkiem, że kierunki przepływu środków finansowych na kompensowanych dokumentach są przeciwne.

Uwaga

Wydruk potwierdzenia kompensaty w systemie jest dostępny w Preliminarzu płatności, po wybraniu w filtrze podmiotu oraz rozliczone częściowo/całkowicie.

Przykład

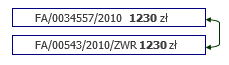

W Preliminarzu płatności wprowadzone są dwa zdarzenia. Pierwsze, to przewidywana realizacja płatności za fakturę sprzedaży, na kwotę 1230 zł. Drugie zdarzenie w Preliminarzu to planowany zwrot 1230 zł ponieważ kontrahent zwrócił zakupiony towar. Obydwa zdarzenia można ze sobą skompensować zanim nastąpi faktyczny przepływ środków finansowych (np. zanim zostaną zrealizowane przelewy).

Preliminarz płatności:

Przykład

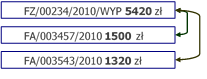

Jeden z kontrahentów jest naszym dostawcą i jednocześnie odbiorcą. Dokonaliśmy u niego zakupu potwierdzonego fakturą FZ/00234/2010/WYP na kwotę 5420 zł. FZ z odroczoną płatnością utworzyła zapis w Preliminarzu planujący realizację płatności. Kontrahent dokonał u nas dwóch zakupów, na które wystawiliśmy faktury sprzedaży z odroczonymi płatnościami na kwoty 1500 zł i 1320 zł.

Preliminarz płatności:

Kompensata tych trzech zdarzeń spowoduje, że nierozliczona kwota na fakturze zakupu FZ pozostanie równa 2600 zł. Faktury sprzedaży zostaną rozliczone całkowicie. Tak więc jedyną operacją finansową, którą należy przeprowadzić w odniesieniu do tych trzech dokumentów jest wykonanie przez naszą firmę przelewu na kwotę 2600 zł.

Przykład

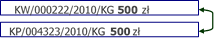

Na liście zapisów kasowych odnotowaliśmy wypłatę zaliczki dla jednego z pracowników – KW

/000222

/2010

/KG na kwotę 500 zł. Następnego dnia pracownik zwraca całość zaliczki, na podstawie KP

/004323

/2010

/KG.

Zapisy kasowe/bankowe:

Obydwa zapisy kasowe można ze sobą skompensować. Po dokonaniu kompensaty obydwa otrzymają status rozliczonych.

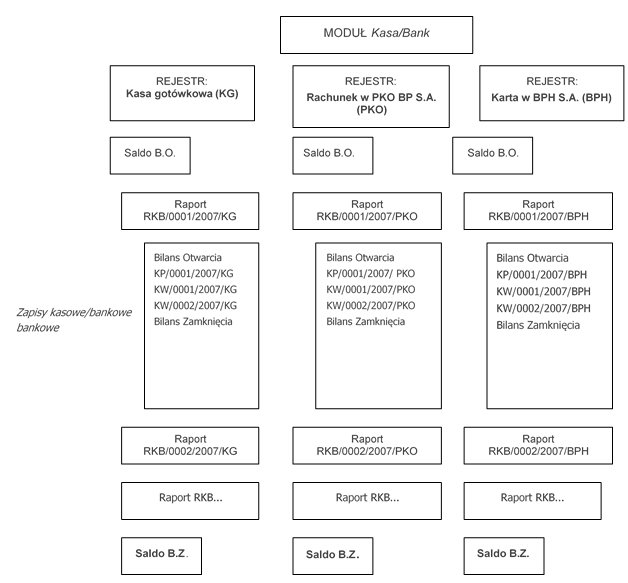

Zasady numeracji dokumentów

Numeracja dokumentów w systemie Comarch ERP Optima jest dosyć elastyczna. Rozpoczynając pracę z programem, w chwili jego konfiguracji, można dla podstawowych typów dokumentów zdefiniować sposób, w jaki będą numerowane. W module Kasa/Bank dotyczy to raportów kasowych/bankowych numerowanych w obrębie rejestrów i zapisów kasowych/bankowych numerowanych w obrębie raportów kasowych/bankowych. Określenie schematów numeracji umożliwia funkcja Lista definicji dokumentów.

Maksymalnie numer dokumentu może składać się z pięciu sekcji. Zawartość sekcji mogą stanowić:

SYMBOL DOKUMENTU – to maksymalnie 5 znakowe oznaczenie typu dokumentu. Symbol musi obowiązkowo występować w schemacie numeracji dokumentu. Może zawierać wyłącznie litery lub cyfry (w szczególności nie może zawierać znaków „/” oraz „@”).

REJESTR – tu można wykorzystać np. nazwę rejestru bankowego lub kasowego. Maksymalna długość sekcji REJESTR to 5 znaków (liter lub cyfr).

NUMER – to zmienna część pełnego numeru dokumentu. Dla każdego kolejno wystawianego dokumentu danego typu program sekcję z numerem będzie zwiększał o jeden. Maksymalny numer (a więc maksymalna ilość dokumentów wystawiona w danym ciągu numerów) może składać się z sześciu cyfr (999 999).

MIESIĄC – dwa znaki (cyfry) określające miesiąc. Jeśli w numerze dokumentu umieścimy miesiąc – wraz ze zmianą miesiąca numeracja rozpoczyna się od 1.

ROK KALENDARZOWY – czterocyfrowy rok kalendarzowy pobierany z daty systemowej komputera.

ROK OBRACHUNKOWY – wykorzystywany tylko w przypadku, gdy system Comarch ERP Optima zawiera moduł do obsługi pełnej księgowości. Rok obrachunkowy może być różny od roku kalendarzowego. Jego długość oraz datę rozpoczęcia można określić w konfiguracji programu.

SEKCJA PUSTA – może wystąpić tylko jako pierwsza lub ostatnia w numerze.

Przykład

Jeśli symbolem oznaczającym raporty kasowe/bankowe jest skrót RKB, numeracja dotyczy raportów w rejestrze związanym z rachunkiem w banku BPH i numeracja raportów w tym rejestrze ma być ciągła w obrębie roku kalendarzowego – schemat numeracji może wyglądać tak: RKB/000023/2010/BPH. Kolejność sekcji w numerze jest dowolna.

Przykład

Jeśli typ zapisów kasowych/bankowych oznaczających przychód oznaczymy przez KP (wpłata) i definiujemy schemat numeracji zapisów w rejestrze BPH oraz zależy nam na numeracji ciągłej, ale w obrębie miesiąca, przykładowy numer zapisu może wyglądać tak: KP/000345/06/2010/BPH. Jest to 345 wpłata w czerwcu 2010, w rejestrze BPH. Ponieważ w numerze został użyty miesiąc, zmiana miesiąca spowoduje rozpoczęcie numeracji od 1.

Formy płatności

W systemie Comarch ERP Optima zdefiniowanych jest 5 podstawowych form płatności: czek, gotówka, inna, kredyt, przelew. Dostępne są również 4 typy form płatności: Gotówka, Przelew, Karta, Kompensata. Użytkownik programu może na ich podstawie zdefiniować własne formy płatności. Np. przelew – 7 dni oznacza płatność przelewem z automatycznie ustawianym siedmiodniowym terminem płatności. Gotówka – standardowo oznacza płatność realizowaną przy wystawianiu faktury, ale gotówka – 3 dni może oznaczać zapłatę odroczoną na trzy dni.

Z każdą formą płatności można skojarzyć rejestr kasowy/bankowy, do którego program będzie domyślnie zapisywał operację wpłaty lub wypłaty.

Lista banków

Lista banków jest pomocniczym słownikiem, w którym zbierane są informacje o bankach właściwych naszej firmie, firmom naszych kontrahentów i urzędów. Pełni rolę pomocniczą – jest dostępna z każdego modułu programu, w każdym miejscu, w którym dane na temat banku mogą być potrzebne.

Listę banków można uzupełniać na bieżąco lub skorzystać z automatu importującego.

Uwaga

Import banków z bazy KIR jest dostępny wyłącznie dla Klientów z aktualną gwarancją.

Jeśli lista banków została raz zaimportowana – kolejny import może tylko uzupełnić dane o nieistniejących do tej pory bankach (trwa to znacznie krócej niż powtórny import pełnej listy).

Informacją jednoznacznie określającą bank jest Numer Rozliczeniowy Banku (NRB). W systemie Comarch ERP Optima dodatkowo każdy bank posiada swój Akronim, który również nie może się powtarzać.

W chwili wyboru wskazanego banku z listy pobierane są jego dane wraz z numerem rozliczeniowym, który stanowi pierwszy człon numeru każdego konta bankowego.

Obsługa pól związanych z bankiem

Podczas uzupełniania danych o banku na formularzu (np. zapisu bankowego, zdarzenia w Preliminarzu) program działa niejako dwuetapowo:

- po wprowadzeniu banku, w zależności od jego ustawień, proponuje schemat numeru rachunku bankowego prawdopodobny dla tego banku. Uwzględniane są tutaj wszystkie zasady obowiązujące dla danego schematu numeracji (standardowa lub IBAN).

- Po wprowadzeniu pełnego numeru konta – sprawdza jego poprawność w zależności od ustawień flagi IBAN na formularzu (dziedziczonej z formularza banku).

Numeracja rachunków bankowych

W systemie Comarch ERP Optima obsługiwane jest zarówno stosowany dotychczas w Polsce standard numeracji rachunków bankowych, jak i system numeracji IBAN. Należy pamiętać, że od lipca 2004 obowiązuje w Polsce system numeracji IBAN.

Uwaga

Format rachunku bankowego rozpoznawany jest przez system w oparciu o wartość parametru IBAN na formularzu. Wartość ta jest dziedziczona z formularza banku (parametr Bank prowadzi numerację w standardzie IBAN) – można ją jednak zmienić dla danego formularza.

Jeśli parametr jest aktywny – numer rachunku jest traktowany, jako IBAN i jego poprawność jest sprawdzana wg algorytmu stosowanego dla tej numeracji. Poprawnośc numeru IBAN jest sprawdzana dla polskich numerów rachunków.

Jeśli parametr nie jest aktywny – numer traktowany jest jako numer standardowy i sprawdzana jest poprawność segmentu NRB (wg algorytmu modulo).

Numeracja IBAN

Walidacja (sprawdzanie poprawności) numerów IBAN wykonywane jest wg algorytmu obowiązującego dla tego systemu.

Ogólnie Numer IBAN składa się z:

- 2 znaków alfanumerycznych (kod kraju),

- 2-cyfrowej sumy kontrolnej,

- członu BBAN (Basic Bank Account Number). Człon BBAN zawiera kod kraju, kod zawierający cyfry i/lub znaki alfanumeryczne, który jest specyficzny dla banku oraz numer konta. Teoretyczna maksymalna długość członu BBAN wynosi 30 znaków.

- W przypadku polskich banków numer IBAN składa się z czterech segmentów:

- sygnatury kraju (PL),

- dwucyfrowej liczby kontrolnej,

- ośmiocyfrowego numeru rozliczeniowego banku,

- numeru konta klienta, który może mieć długość do 16 znaków.

Jak więc widać powyżej całkowita długość numeru konta w systemie IBAN będzie wynosić 26 znaków (nie licząc separatorów) plus opcjonalnie dwa znaki na sygnaturę kraju (podawanie sygnatury kraju nie będzie obowiązkowe w transakcjach krajowych).

Nowe numery mogą wystąpić w następujących postaciach:

02 10201055 1234567891234567 lub

02102010551234567891234567 lub

PL02-1020-1055-1234-5678-9123-4567, gdzie:

- 02 – oznacza przykładową liczbę kontrolną,

- 10201055 – przykładowy numer oddziału PKO BP S.A.,

- 1234567891234567 – przykładowy identyfikator rachunku klienta PKO BP S.A.

Dwa ostatnie człony razem są określane mianem numeru BBAN.

Ostatnia postać numeru (separator co 4 cyfry) może być stosowana w celu ułatwienia ustnego przekazania numeru rachunku.

Banki zagraniczne

Na formularzu banku (zakładka [Dodatkowe]) znajduje się parametr Bank zagraniczny. Jeśli parametr jest aktywny – numery rachunków w takim banku nie są walidowane (pod warunkiem, że nie jest równocześnie zaznaczony parametr IBAN).

Uwaga

Jeśli, na karcie banku zaznaczony jest zarówno parametr Bank zagraniczny, jak i Bank prowadzi rachunki w standardzie IBAN – program sprawdza poprawność numeracji rachunków dla takiego banku wg algorytmu stosowanego dla numeracji IBAN dla polskich numerów rachunków (bez domyślnego uwzględniania sygnatury PL).

Propozycja numeru rachunku bankowego

Po wybraniu banku program sprawdza, czy bank ten prowadzi numerację w standardzie IBAN (parametr na formularzu banku).

Jeśli TAK – sprawdza czy dany bank jest bankiem zagranicznym i w zależności od wartości parametru Bank zagraniczny na formularzu:

- dla banku zagranicznego nie proponuje żadnego numeru rachunku,

- dla banku krajowego wstawia schemat @@-NRB- (właściwy dla numeracji IBAN). Po wpisaniu numeru konta zamiast @@ pojawia się wyliczona suma kontrolna.

Kontrola poprawności numerów kont bankowych

Po wpisaniu numeru rachunku bankowego program sprawdza jako pierwsze czy dany numer jest numerem IBAN (na podstawie zaznaczenia parametru na danym formularzu).

Dla numerów IBAN:

- dla banku zagranicznego – sprawdza zgodność wpisanego numeru ze standardem IBAN dla polskich numerów rachunków,

- dla banku krajowego sprawdza zgodność ze standardem IBAN. Podczas sprawdzania (wyliczania) sumy kontrolnej zakładane jest, że numer zaczyna się od sygnatury kraju PL. Następnie z numeru wyodrębniany jest Numer Rozliczeniowy Banku i sprawdzana jest jego zgodność z algorytmem modulo. [/su_link]

Elektroniczna wymiana danych z bankiem

Elektroniczna wymiana danych z bankami staje się coraz bardziej popularną formą przekazywania do banków zleceń przelewów i uzyskiwania informacji o dokonanych przez bank transakcjach (wyciągi bankowe).

System Comarch ERP Optima pozwala na elektroniczną wymianę danych z bankiem zarówno poprzez eksport przelewów do pliku tekstowego, jak również import zrealizowanych przelewów z pliku dostarczonego przez bank. Użytkownik może sam zdefiniować format w oparciu o informacje dostarczone przez bank. W programie są predefiniowane standardowe formaty:

- Alior Bank WebService

- BANKZKH,

- BGŻ BNP Paribas WebService,

- BPH BusinessNet (import)/PekaoBIZNES24 (import),

- CitiBank,

- CitiDirect,

- Elixir-O BPH,

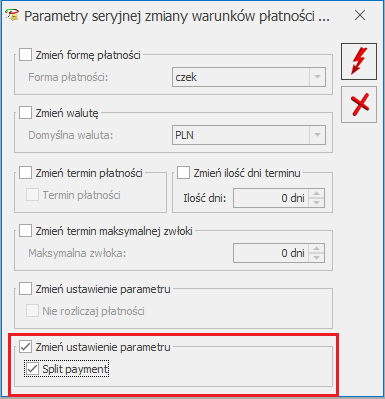

- Elixir-O BPH (split payment),

- Elixir-O iBRE,

- ING WebService,

- KASABUF.TXT i BANKBUF.TXT (import),

- KASAZKH,

- KB24 – Kredyt Bank (eksport),

- Pekao WebService,

- Przelewy krajowe (xml),

- Przelewy SEPA (xml),

- Przelewy SEPA BZWBK (xml),

- Przelewy walutowe (xml),

- Raiffeisen WebService,

- US – Bank Śląski,

- Videotel,

- ZUS - Bank Śląski.

Standardowe formaty tekstowe można zaimportować z serwera firmy Comarch. Import powoduje nadpisanie formatu standardowego zaktualizowanym formatem z serwera.

Uwaga

Import formatów przelewów z serwera COMARCH jest dostępny wyłącznie dla Klientów z aktualną gwarancją.

Uwaga

Bank Śląski wydał certyfikat dla systemu Comarch ERP Optima potwierdzający generacje danych o płatnościach zgodnie ze standardami systemów bankowości elektronicznej oferowanych przez Bank Śląski, lidera wśród banków w zakresie obsługi elektronicznej firm.

Karty płatnicze

Dokonywanie płatności za pomocą kart płatniczych staje się coraz bardziej popularne. Dlatego moduł Kasa/Bank systemu Comarch ERP Optima stwarza możliwość zarówno obsługi transakcji wykonywanych własną (firmową) kartą płatniczą jak i ewidencji i rozliczeń płatności kartami dokonywanymi przez kontrahentów firmy.

Firmowe karty płatnicze

Dla każdej z firmowych kart płatniczych warto założyć oddzielny rejestr kasowy/bankowy typu KARTA. Zwłaszcza w przypadku kart płatniczych, które nie są związane z żadnym rachunkiem bankowym, prowadzenie osobnej ewidencji płatności kartą pozwoli na otrzymywanie bieżących danych o stanie zadłużenia karty i wymaganych przez bank spłatach.

Karta płatnicza klienta

Klienci mogą regulować płatności kartami płatniczymi wydanymi w różnych systemach (np. VISA, MasterCard) i przez różne banki. W programie zdefiniowana jest lista najczęściej spotykanych kart płatniczych i do nich należą:

MasterCard, VISA, American Express, Dinners Club / Carte Blanche, enRoute, Discover i JCB.

W chwili, gdy nasz kontrahent płaci kartą – program wymaga wpisania typu karty, jej numeru i daty ważności. Dla wyżej wymienionych kart sprawdzane są algorytmy badające poprawność wprowadzonego numeru.

Do listy kart płatniczych standardowo obsługiwanych przez program użytkownik może dopisać inne pozycje.

Walidacja kart kredytowych

Walidacja numerów kart na rejestrach kasowych

Podczas zakładania rejestru kasowego typu karta płatnicza nie jest podawany konkretny typ karty. Podawany jest natomiast bank powiązany z kartą oraz numer karty.

Walidacja numeru karty na tym poziomie przebiega podobnie jak w przypadku rachunków bankowych:

- pierwszy segment (opcjonalny) traktowany jest jako NRB i sprawdzany wg algorytmu modulo,

- drugi segment (wymagany) traktowany jest jako właściwy numer karty i sprawdzany wg algorytmu Luhna.

Możliwe jest również wpisanie jedynie numeru karty (bez Numeru Rozliczeniowego Banku). Segment odpowiadający właściwemu numerowi karty na rejestrze może zawierać trzy kreski grupujące cyfry numeru karty w cztery sekcje lub może nie zawierać żadnej kreski (jedna sekcja). Podobnie jak w przypadku numeru rachunku – numer karty nie może rozpoczynać się od kreski natomiast w odróżnieniu od numeru rachunku – nie mamy tu subkont, z czego wynika, że pełny numer karty składa się z co najwyżej dwóch segmentów: NRB oraz właściwego numeru konta, z których tylko numer konta jest wymagany.

Uwaga

W Konfiguracji firmy/ Kasa i Bank/ Parametry znajduje się parametr Kontrola numerów kart kredytowych, który włącza/ wyłącza mechanizm sprawdzania poprawności karty. Jeśli parametr nie jest aktywny program nie sprawdza poprawności wpisanego numeru karty.

Algorytm sprawdzania numerów kart na zapisach kasowych/bankowych

Numery kart kredytowych składają się z 13 do 16 cyfr. Pierwsze sześć to numer identyfikujący bank, który wydał kartę. Kolejne ustala bank wydający kartę. Ostatnia cyfra jest cyfrą kontrolną.

Numer karty kredytowej jest numerem, który sam w sobie jest w stanie weryfikować poprawność. Weryfikacja poprawności numeru jest warunkiem koniecznym, aczkolwiek niewystarczającym do stwierdzenia, czy karta jest ważna. Jeżeli numer nie przechodzi algorytmu weryfikacji, wiadomo, że po prostu nie jest prawdziwym numerem karty. Jeżeli przechodzi weryfikację, oznacza to, że może on być numerem karty, dalsze sprawdzanie należy wykonać poprzez kontakt z centrum autoryzacyjnym kart kredytowych.

Podczas walidacji numeru karty kredytowej sprawdzane są kolejno:

- Czy numer składa się tylko z cyfr.

- Poprawność wg tzw. algorytmu Luhn’a.

- Czy numer wskazuje na podany typ karty płatniczej.

| Rodzaj karty | Prefiks | Długość |

| MasterCard | 51-55 | 16 |

| VISA | 4 | 13.16 |

| American Express | 34.37 | 15 |

| Dinners Club / Carte Blanche | 300-305, 36, 38 | 14 |

| EnRoute | 2014, 2149 | 15 |

| Discover | 6011 | 16 |

| JCB | 3 | 16 |

| JCB | 2131, 1800 | 15 |