Wszystkie dane dla poprawnego wyliczenia VAT-7 pobierane są z faktur, które zostały wprowadzone do Rejestrów VAT, dlatego istotne jest, aby przy wprowadzaniu dokumentów właściwie zaznaczyć informacje potrzebne do wyliczenia deklaracji.

W przypadku Rejestru Zakupu, bezpośredni wpływ na sposób rozliczania deklaracji VAT-7 (właściwego zaklasyfikowania kwot) mają następujące pola:

Odliczenia VAT:

Tak – zakupy opodatkowane związane wyłącznie ze sprzedażą opodatkowaną,

Nie – zakupy, od których nie ma prawa do odliczenia podatku VAT,

Warunkowo – zakupy opodatkowane, związane ze sprzedażą opodatkowaną i zwolnioną.

Rodzaj zakupów:

Towary – zakupy towarów handlowych. Zapisy te są uwzględniane przy rozliczaniu sprzedaży metodą struktury zakupów,

Usługi – zakup usług,

Inne – zakupy pozostałe. Zapisy te nie są uwzględniane przy rozliczaniu sprzedaży metodą struktury zakupów,

Środki Trwałe – zakupy środków trwałych,

Środki transportu – zakup środków transportu,

Nieruchomości – zakup nieruchomości,

Paliwo – zakup paliw.

Przykład zaklasyfikowania kwot w rejestrze zakupów

W przypadku Rejestru Sprzedaży, oprócz poprawnego wpisania stawek VAT, bezpośredni wpływ na sposób rozliczania deklaracji VAT-7 (właściwego zaklasyfikowania kwot) mają pola:

Dokument wewnętrzny

Status kontrahenta

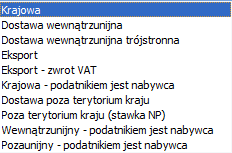

Krajowy – sprzedaż krajowa

Dostawa wewnątrzunijna – sprzedaż w ramach Unii Europejskiej

Dostawa wewnątrzunijna trójstronna – sprzedaż w ramach Unii Europejskiej z pośrednictwem

Eksport – sprzedaż eksportowa do krajów spoza Unii Europejskiej, ze stawką 0%

Eksport – zwrot VAT – sprzedaż eksportowa, w przypadku, której odbiorca ubiega się o zwrot podatku

Krajowy – podatnikiem jest nabywca – sprzedaż towarów, dla której podatnikiem jest nabywca

Dostawa poza terytorium kraju

Poza terytorium kraju (stawka NP).

Wewnątrzunijny – podatnikiem jest nabywca – status związany z odwrotnym obciążeniem dla kontrahentów wewnątrzunijnych

Pozaunijny – podatnikiem jest nabywca – status związany z odwrotnym obciążeniem dla kontrahentów pozaunijnych.

Klasyfikacja kontrahenta w rejestrze sprzedaży

Uwaga

Dokumenty ze statusem Wewnątrzunijny– podatnikiem jest nabywca oraz Pozaunijny – podatnikiem jest nabywca nie są wykazywane na formularzu Deklaracji VAT-7(14).

Rodzaj – określa rodzaj sprzedaży:

Towary

Usługi

Nowe środki transportu.

Uwzględniać w proporcji – można określić, przez wybór opcji Uwzględniaj, że dany zapis ma być sumowany zarówno w liczniku jak i mianowniku przy wyliczaniu proporcji, według której dokonuje się odliczenia podatku VAT naliczonego. Jeśli dany zapis ma być uwzględniony tylko w mianowniku proporcji, to należy wybrać opcję Tylko w mianowniku. Jeżeli natomiast zapis nie ma być w ogóle ujęty w proporcji, to należy wybrać opcję Nie uwzględniaj. Dla Dokumentów Wewnętrznych Sprzedaży z automatu zostanie ustawiony parametr na Nie uwzględniaj, gdyż Dokumenty Wewnętrzne nie powinny być ujmowane przy liczeniu proporcji.

Wszelkie obliczenia przychodów i podatku są realizowane przez program automatycznie, na podstawie zgromadzonych w programie danych. Jednakże w przypadku błędnie wprowadzonych danych (np. błędnie zaklasyfikowane kwoty w Rejestrze VAT) wyniki obliczeń będą oczywiście różne od oczekiwanych. Dlatego na użytkowniku spoczywa obowiązek kontroli, czy wprowadzone i przetwarzane dane są poprawne.

Uwaga

W tym artykule zostanie omówiona deklaracja VAT-7 na podstawie formularza w wersji 19.

Uwaga

W związku z możliwością importu dokumentów z plików JPK_VAT do Rejestru VAT istnieje możliwość wyliczenie deklaracji VAT-7 na podstawie danych z więcej niż jednej bazy. Szczegóły funkcjonalności importu dokumentów z plików JPK_VAT opisano w artykule Import do rej. VAT.

W tym miejscu zostaną opisane tylko przyciski i pola charakterystyczne dla tego formularza.

Aby obliczyć deklarację, należy na liście deklaracji VAT-7 wcisnąć przycisk (znajdujący się obok ikony ) i wybrać z rozwijalnego menu Wersja formularza 18.

Dotyczy wersji: 2018.6.1

Po naciśnięciu przycisku plusa pojawia się zawsze formularz deklaracji w wersji wybranej za poprzedni miesiąc.

Formularz deklaracji VAT-7 składa się z następujących zakładek:

[Sekcja C] – zawiera informacje ogólne, m.in. rok i miesiąc deklaracji oraz część informacji znajdujących się w sekcji C deklaracji

[Sekcja C, D] – zawiera informacje z sekcji C oraz D na deklaracji VAT-7

[Sekcja E] – zakładka ta odpowiada dokładnie sekcji E na deklaracji VAT-7

[Sekcja F, G, H] – zakładka ta odpowiada sekcjom od F do H na deklaracji VAT-7

[e-Deklaracje]

[Predekretacja] – zakładka widoczna po otworzeniu formularza zatwierdzonej deklaracji VAT-7 w przypadku, gdy jako rodzaj księgowości wybrano Księgowość kontową.

Na każdej z zakładek formularza deklaracji działają następujące przyciski i klawisze:

Struktura zakupów – przycisk uruchamia funkcję obliczania sprzedaży nieudokumentowanej metodą struktury zakupów.

Przelicz deklarację – przycisk pozwala na przeliczenie deklaracji VAT-7 za wybrany miesiąc, deklaracja może zostać przeliczona również za pomocą klawisza <F8>.

Wyślij deklarację do systemu e-Deklaracje – przycisk pozwala na eksport przeliczonej i zablokowanej przed zmianami deklaracji do pliku XML. Przycisk jest aktywny, gdy na deklaracji zaznaczono Zablokuj deklarację przed zmianami.

Uwaga

Dostępny jest mechanizm automatycznego pobierania aktualizacji umożliwiających wysyłanie deklaracji VAT-7 drogą elektroniczną w przypadku, gdy w czasie udostępnienia wersji nie był znany schemat dokumentu elektronicznego. Przy pierwszej wysyłce w danej sesji pracy następuje łączenie się z serwerem Comarch i sprawdzanie, czy aktualizacja jest dostępna. Jeżeli tak, zostanie ona pobrana. Funkcja jest dostępna tylko dla programów na gwarancji.

Uwaga

Po obliczeniu deklaracji, użytkownik powinien sprawdzić na pozostałych zakładkach te pola, które nie są pobierane automatycznie przez program i wymagają ewentualnego uzupełnienia.

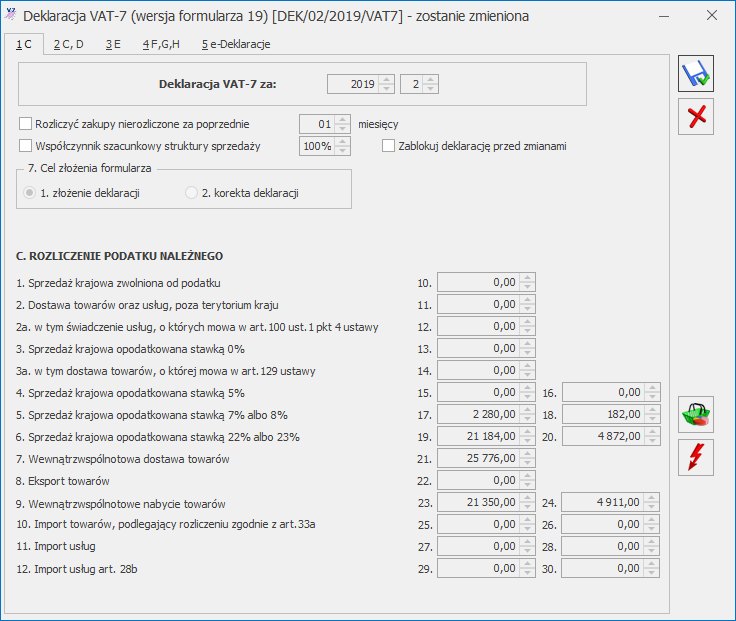

Deklaracja VAT- 7 – zakładka Sekcja C

Przed wykonaniem obliczenia deklaracji, należy na zakładce [Sekcja C] uzupełnić dane ogólne, takie jak rok i miesiąc deklaracji.

Zakładka [Sekcja C] zawiera następujące informacje ogólne:

Rok i miesiąc, za który deklaracja ma być obliczona.

Rozliczyć zakupy nierozliczone – jeżeli zakupy za poprzednie miesiące nie zostały rozliczone (np. na wskutek tego, że podatnik nie wykazał w tych miesiącach sprzedaży opodatkowanej), należy zaznaczyć parametr Rozliczyć zakupy nierozliczone oraz określić ilość miesięcy, które mają być uwzględniane przy wyliczeniu nierozliczonych zakupów za poprzednie miesiące.

Współczynnik szacunkowy struktury sprzedaży – na jego podstawie wyliczana jest wartość podatku naliczonego do odliczenia, wykazywanego na deklaracji VAT-7 w przypadku, gdy mamy do czynienia ze sprzedażą zwolnioną i opodatkowaną. Zaznaczenie parametru powoduje odblokowanie pola z wartością i umożliwia dowolną korektę ręczną współczynnika. Zaznaczenie szacunkowego współczynnika i wprowadzenie go z ręki, spowoduje, że przy dodaniu kolejnej deklaracji ten parametr będzie automatycznie zaznaczony, a wartość współczynnika widoczna. Natomiast, jeśli parametr nie zostanie zaznaczony, program wylicza współczynnik na podstawie dokumentów w Rejestrze VAT Sprzedaży, które na pozycji w kolumnie W proporcji mają ustawione Uwzględniaj lub Tylko mianownik. Proporcja jest wyliczana jako iloraz, gdzie w liczniku mamy roczny obrót z tytułu czynności, w związku z którymi podatnik ma prawo do obniżenia podatku należnego, a w mianowniku całkowity roczny obrót podatnika (łącznie np. Z subwencjami). Dla deklaracji od maja do grudnia 2004 proporcja jest wyliczana na podstawie całego roku 2003, a dla deklaracji z roku 2005 proporcja jest wyliczana na podstawie zapisów od maja do grudnia 2004 roku.

Zgodnie z art. 90 pkt. 10 ustawy, gdy proporcja:

Przekroczyła 98% oraz kwota podatku naliczonego niepodlegająca odliczeniu, wynikająca z zastosowania tej proporcji, w skali roku była mniejsza niż 500 zł – podatnik ma prawo do obniżenia kwoty podatku należnego o całą kwotę podatku naliczonego

Nie przekroczyła 2% – podatnik ma prawo uznać, że proporcja ta wynosi 0%

W programie Comarch ERP Optima dla deklaracji liczonych od kwietnia 2011 nastąpiła zmiana w liczeniu podatku naliczonego do odliczenia. Jeżeli proporcja wyliczona za rok poprzedni wynosiła 1% lub 2% to obecnie na deklaracji podatek naliczony związany ze sprzedażą zwolnioną i opodatkowaną będzie liczony na podstawie współczynnika 1% lub 2%. Poprzednie przepisy dla współczynnika 1% lub 2% nie pozwalały na odliczenie VAT naliczonego od takich zakupów. Jeżeli użytkownik nie będzie chciał dla współczynnika mniejszego od 2% odliczać VAT naliczonego to musi ręcznie przestawić współczynnik na 0%.

W przypadku gdy proporcja za poprzedni rok wynosiła 99% to na podstawie poprzednich przepisów użytkownik odliczał 100% podatku naliczonego związanego ze sprzedażą opodatkowaną i zwolnioną. Obecnie (od kwietnia 2011) współczynnik 99% będzie odliczał 99% kwoty podatku naliczonego związanego ze sprzedażą zwolnioną i opodatkowaną. Użytkownik ma jednak prawo nadal odliczyć 100% jeśli kwota podatku naliczonego nie podlegającego odliczeniu będzie mniejsza niż 500 zł. Wtedy należy ręcznie ustawić na deklaracji współczynnik na 100%.

Proporcja jest wyliczana i zaokrąglana zawsze w górę, do najbliższej liczby całkowitej, a potem jest sprawdzany powyższy warunek.

Zablokuj deklarację przed zmianami – zabezpiecza deklarację przed skasowaniem i zmianami.

Cel złożenia formularza – wskazuje czy deklaracja została obliczona w celu złożenie zeznania, czy korekty deklaracji.

Kolejna część zakładki [Sekcja C] dotyczy transakcji opodatkowanych oraz podatku należnego.

[Sekcja C] – Rozliczenie podatku należnego – odpowiada dokładnie sekcji C na deklaracji VAT-7, na ekranie widoczne są wszystkie pola zgodnie z numeracją na deklaracji. W tej części wykazywana jest wartość sprzedaży oraz podatku należnego od tych transakcji. W szczególności transakcjami powodującymi obowiązek podatkowy są:

Sprzedaż krajowa

Eksport towarów

Dostawa towarów i usług poza terytorium kraju

Wewnątrzwspólnotowa dostawa towarów, czyli dostawa na teren wspólnoty europejskiej

Przypadek określony w art. 129 ustawy o VAT – w tej pozycji wykazywane są wszystkie transakcje ze stawką 0%, znajdujące się w Rejestrze Sprzedaży VAT, dla których wybrano status Eksport – zwrot VAT

,

Wyliczenie deklaracji VAT-7

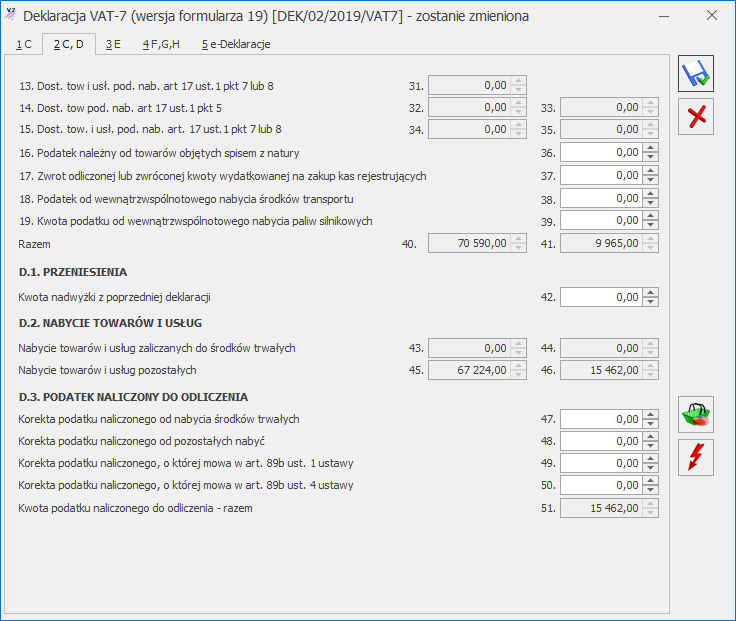

Deklaracja VAT-7 – zakładka [Sekcja C, D]

Na tej zakładce znajdują się informacje o czynnościach opodatkowanych oraz podatku należnym od tych transakcji, znajdujące się w sekcji C deklaracji VAT-7:

Wartość wewnątrzwspólnotowego nabycia towarów,

Wartość importu usług,

Wartość dostaw, dla których podatnikiem jest nabywca,

Wartość podatku należnego zapłaconego od wewnątrzwspólnotowego nabycia środków transportu,

Wartość podatku należnego od towarów objętych spisem z natury.

W sekcji D.1. oprócz tego pojawia się informacja o kwocie nadwyżki podatku naliczonego przeniesiona z poprzedniej deklaracji.

Wyliczenie deklaracji VAT-7 C,D

W [Sekcji D.2] jest wykazywana wartość towarów i usług zaliczanych do środków trwałych i pozostałych oraz kwota podatku naliczonego, w takiej wysokości, w jakiej przysługuje prawo do odliczenia podatku naliczonego od należnego lub zwrot podatku naliczonego określony na zasadach zawartych w przepisach.

Na deklaracji oddzielnie jest wykazywana kwota podatku naliczonego do odliczenia wynikająca z korekty wskaźnika struktury sprzedaży oraz korekty podatku VAT od dokumentów zakupowych niezapłaconych, dla których minęło 150 dni od ich terminu płatności

Dotyczy wersji: 2019.1.1

w przypadku dokumentów, dla których 90 dni od terminu płatności przypada przed 01.01.2019 r.) lub 90 dni od terminu płatności (w przypadku dokumentów, dla których 90 dni od terminu płatności przypada po 31.12.2018 r.)

– pole 49. Informację tę zawiera Sekcja D.3.

Uwaga

Jeżeli w miesiącu, za który sporządzana jest deklaracja, nie wystapiła sprzedaż lub wystapiła sprzedaż tylko zwolniona, użytkownik może zdecydować, czy wykazywać na deklaracji (w sekcji D.2) podatek naliczony. Decydują o tym parametry dostępne w Konfiguracji/ Program/ Księgowość/ Deklaracje.

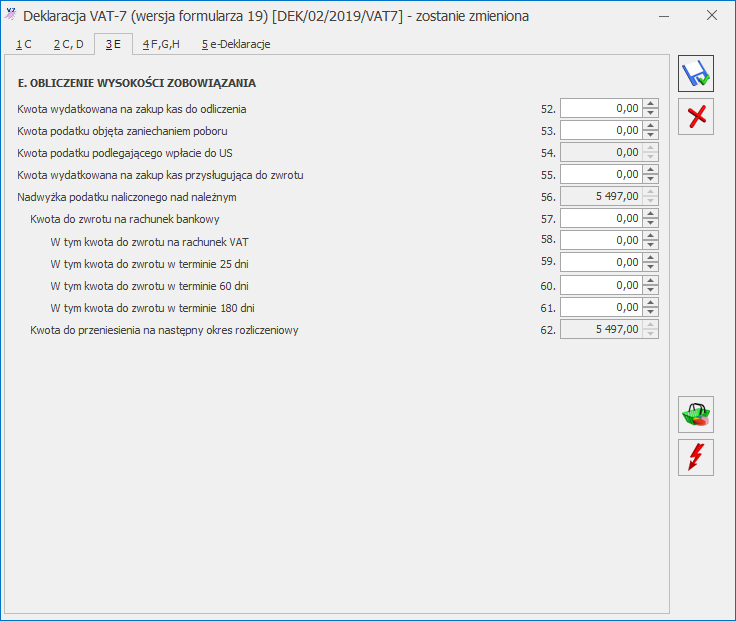

Deklaracja VAT-7 – zakładka [Sekcja E]

Sekcja E zawiera informację odnośnie wielkości zobowiązania podatkowego

Wyliczenie deklaracji VAT-7 Sekcja E

Po uzupełnieniu kwoty w poz. 57 Kwota do zwrotu na rachunek bankowy użytkownik ma możliwość wykazania kwoty do zwrotu tylko w jednej z poz. 58-61.Kwota wykazana w jednej z poz. 58-61 nie może być mniejsza od kwoty wskazanej w poz. 57.

Po uzupełnieniu kwoty w poz. 58 W tym kwota do zwrotu na rachunek VAT automatycznie zaznaczana jest poz. 68 Podatnik wnioskuje o zwrot podatku na rachunek VAT (wykazany w poz. 58). Użytkownik ma możliwość odznaczenia tej pozycji. Po uzupełnieniu kwoty w poz. 59 W tym kwota do zwrotu w terminie 25 dni, w poz. 70 Wniosek o przyspieszenie terminu zwrotu podatku (VAT-ZT) automatycznie zaznaczana jest opcja Tak.

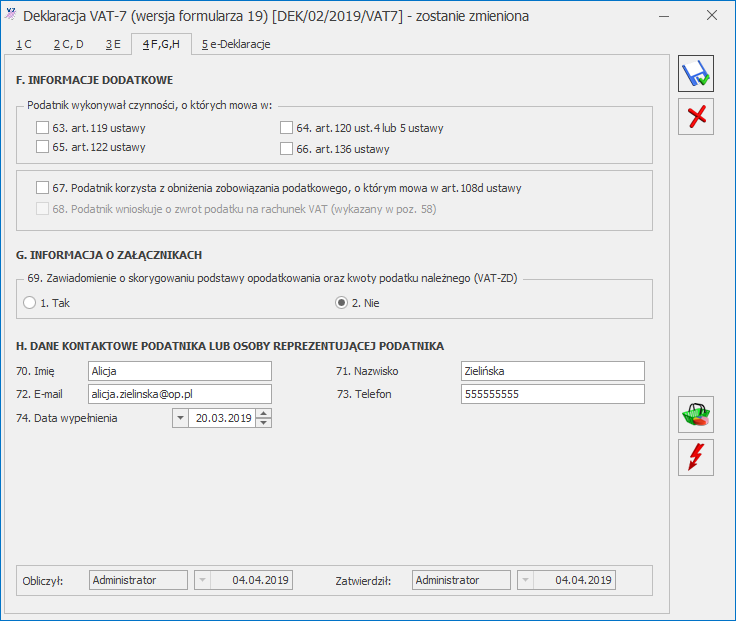

Deklaracja VAT-7 – zakładka [Sekcja F,G,H]

Zakładka odpowiada sekcjom F, G, H na deklaracji, numeracja pól odpowiada tej, która jest na oryginalnym druku VAT-7.

Deklaracja VAT-7 Sekcja F,G,H

Na tej zakładce znajduje się informacja o załącznikach VAT-ZD, danych kontaktowych podatnika lub osoby reprezentującej podatnika, dacie obliczenia i zatwierdzenia deklaracji oraz osobie wykonującej te czynności.

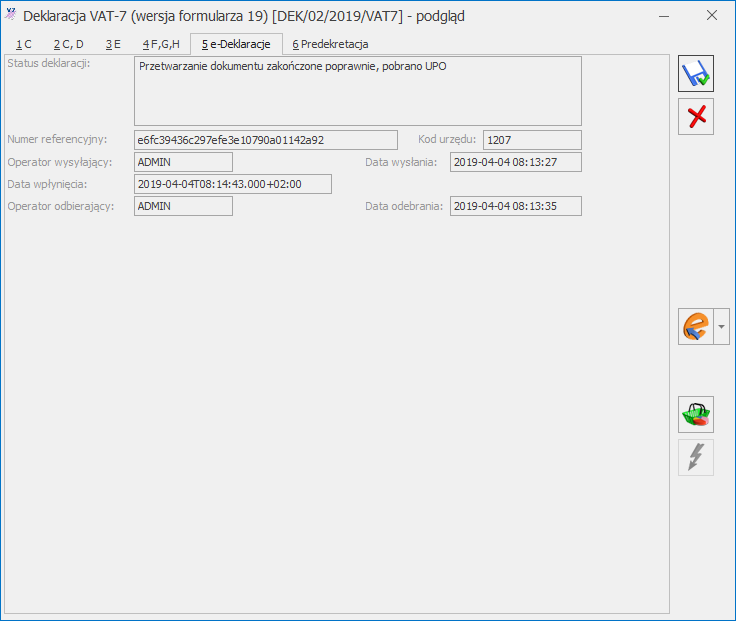

Deklaracja VAT-7 – zakładka [e-Deklaracje]

Deklaracja VAT-7 Zakładka e-Deklaracje

Zakładka [e-Deklaracje] zawiera m.in. informacje o statusie deklaracji, numerze referencyjnym, dacie wysłania deklaracji, dacie odebrania UPO.

Uwaga

Dostępny jest mechanizm automatycznego pobierania aktualizacji umożliwiających wysyłanie deklaracji VAT-7 drogą elektroniczną w przypadku, gdy w czasie udostępnienia wersji nie był znany schemat dokumentu elektronicznego. Przy pierwszej wysyłce w danej sesji pracy następuje łączenie się z serwerem Comarch i sprawdzanie, czy aktualizacja jest dostępna. Jeżeli tak, zostanie ona pobrana. Funkcja jest dostępna tylko dla programów na gwarancji.

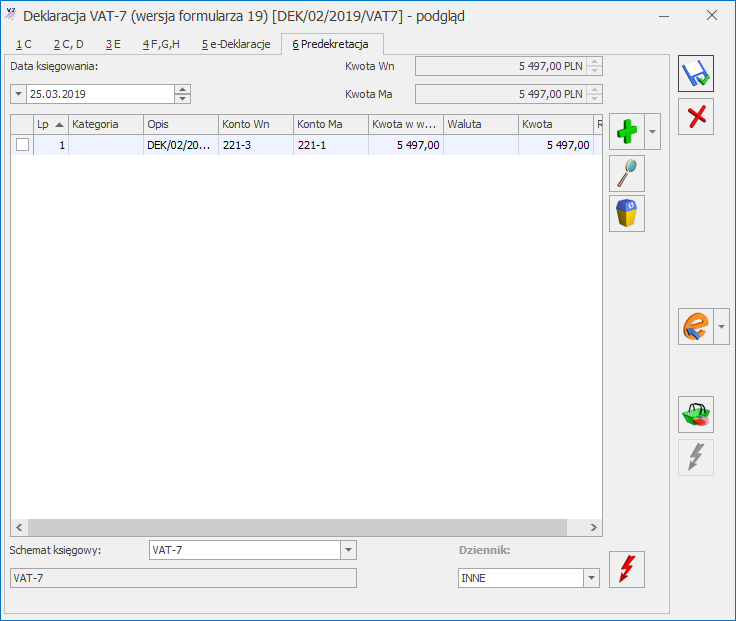

Deklaracja VAT-7 – zakładka Predekretacja

Deklaracja VAT-7 Zakładka Predekretacja

Zakładka [Predekretacja] jest widoczna na formularza zatwierdzonej deklaracji VAT-7 w przypadku, gdy jako rodzaj księgowości wybrano Księgowość kontową. Umożliwia zdefiniowanie ręczne kwoty, kont księgowych, na które ma być księgowana deklaracja VAT-7 oraz modyfikację pobranego schematu księgowego o typie Deklaracje.

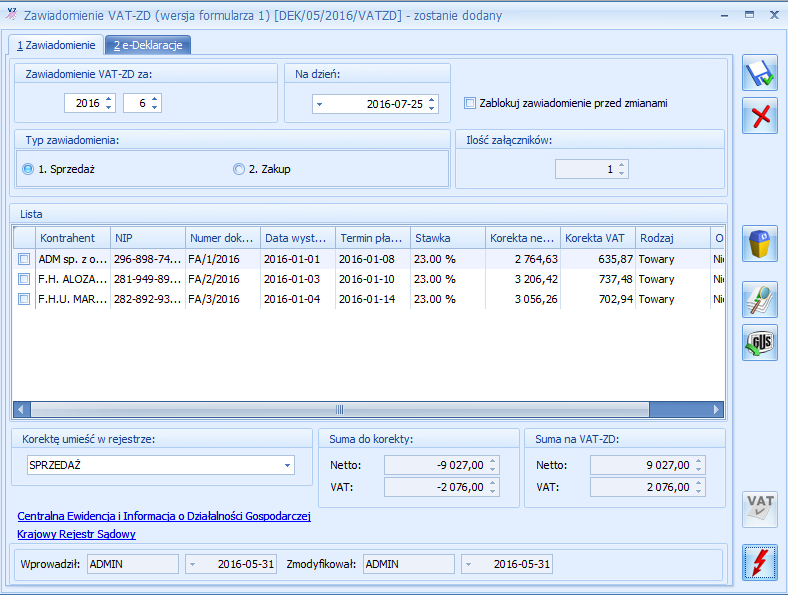

Zawiadomienie VAT-ZD

Zgodnie z Rozporządzeniem Ministra Finansów z dnia 14 grudnia 2012 r. opublikowanym w Dz. U. z 2012 poz. 1451 w celu rozliczenia ulgi na złe długi należy wygenerować załącznik VAT-ZD (Zawiadomienie oskorygowaniu podstawy opodatkowania oraz kwoty podatku należnego). Na liście deklaracji VAT-7 widnieje zakładka [VAT-ZD], na której można dodać zawiadomienie VAT-ZD o typie Sprzedaż lub Zakup (do urzędu skarbowego składa się tylko zawiadomienie o typie Sprzedaż).

Na zawiadomieniu wykazywane są wszystkie faktury, które na dzień złożenia deklaracji nie zostały zapłacone a minęło już 150 dni od ich terminu płatności

Dotyczy wersji: 2019.1.1

w przypadku dokumentów, dla których 90 dni od terminu płatności przypada przed 01.01.2019 r.) lub 90 dni od terminu płatności (w przypadku dokumentów, dla których 90 dni od terminu płatności przypada po 31.12.2018 r.)

i nieściągalność wierzytelności została uprawdopodobniona już w 2013 roku. Termin płatności dotyczy każdej z części płatności wykazanej na fakturze. Wyszukiwane są tylko faktury, których kontrahentem jest podatnik VAT czynny i transakcja ma status Krajowa lub Krajowa ‑ podatnikiem jest nabywca (dokumenty z Datą operacji od 1 lipca 2015 r. uwzględniane są dla typu transakcji Krajowy ‑ podatnikiem jest nabywca tylko wtedy gdy są wystawione na Podatnika VAT czynnego, dokumenty z tym statusem z wcześniejszą Datą operacji kwalifikowane są bez względu na parametr Podatnik VAT czynny) z pozycjami ze stawką inną niż NP oraz takie, dla których nie minął okres dwóch lat od końca roku (zawiadomienie VAT-ZD o typie Sprzedaż), w którym zostały wystawione. W przypadku zawiadomienia VAT-ZD o typie Zakup nie ma ograniczenia związanego z datą wystawienia dokumentu. Dokumenty zakupowe ze stawką ZW i NP nie są wykazywane na VAT‑ZD tak samo jak w przypadku deklaracji VAT‑7. Na formularzu zawiadomienia faktury wykazywane są w tylu pozycjach ile stawek VAT zawierają, natomiast na wydruku VAT-ZD w jednej pozycji

Uwaga

Faktury pierwotne niezapłacone są wykazywane na zawiadomieniu VAT-ZD tylko w miesiącu/kwartale, w którym mija 150 dzień od ich terminu płatności (w przypadku dokumentów, dla których 90 dni od terminu płatności przypada przed 01.01.2019 r.) lub w którym mija 90 dzień od terminu płatności (w przypadku dokumentów, dla których 90 dni od terminu płatności przypada po 31.12.2018 r.) oraz dodatkowo w przypadku faktur sprzedażowych, na dzień składania załącznika VAT-ZD pozostają one niezapłacone. Jeżeli użytkownik usunie fakturę pierwotną niezapłaconą z załącznika VAT-ZD to na zawiadomieniu za kolejny miesiąc/kwartał dokument ten nie zostanie wykazany.

Formularz zawiadomienia VAT-ZD

Jeżeli na załączniku VAT-ZD wykazane zostały faktury pierwotne niezapłacone i wygenerowano do nich zapis korekcyjny w Rejestrze VAT, to w momencie ich częściowej lub całkowitej zapłaty kwalifikowane są ponownie na VAT-ZD niezależnie od daty ich wystawienia

Uwaga

Jeżeli do VAT-ZD nie wygenerowano zapisu korekcyjnego do Rejestru VAT to pozycje które zostały częściowo rozliczone wykazywane są na kolejnym zawiadomieniu VAT-ZD.

Użytkownik ma możliwość usunięcia z załącznika VAT-ZD zaznaczonych dokumentów. Jeżeli faktura składa się z kilku pozycji w rożnych stawkach, a zaznaczona zostanie pozycja tylko w jednej stawce, to z zawiadomienia usunięte zostaną wszystkie pozycje związane z tą fakturą. Dla dokumentu podświetlonego program pozwala usunąć pojedynczy dokument lub wszystkie faktury dla danego kontrahenta.

Pod listą dokumentów klasyfikowanych na VAT-ZD o typie Sprzedaż widoczna jest informacja o pełnej kwocie korekty wynikającej z tych dokumentów, czyli osobno suma kwot netto i VAT zaokrąglona do pełnych złotych. Podsumowanie w polu Suma do korekty dotyczy kwot do korekty, czyli faktur niezapłaconych i korygowanych, natomiast w polu Suma na VAT-ZD widoczne jest podsumowanie do VAT-ZD, gdzie są wykazywane tylko faktury niezapłacone (bez korygowanych po częściowej lub całkowitej zapłacie). Podczas wyliczania automatycznej korekty dla VAT-ZD o typie Zakup wykazywana jest tylko kwota VAT bez wartości netto. Na formularzu VAT-ZD dla zakupu w pozycji Suma do korekty‑dok. niezapłacone wykazywana jest wartość dokumentów niezapłaconych, widocznych na zawiadomieniu VAT-ZD w kolorze czarnym w kwocie na plus. W pozycji Suma do korekty-dok. zapłacone wykazywana jest wartość dokumentów zapłaconych (w tym ewentualne korekty dokumentów), widocznych na zawiadomieniu VAT-ZD w kolorze zielonym w kwocie na minus.

Uwaga

Na zawiadomieniu VAT-ZD o typie Zakup, liczonym od stycznia/ pierwszego kwartału 2017 roku w poz. Suma do korekty-dok. niezapłacone oraz Suma do korekty-dok zapłacone sumowane są kwoty niezależnie od rodzaju pozycji wybranego na dokumentach.

Na zestawienie VAT-ZD trafiają tylko faktury pierwotne niezapłacone, które wykazywane są w kolorze czarnym jednak, aby prawidłowo obliczyć korektę należy również przeliczyć VAT-ZD w przypadku częściowej i całkowitej zapłaty za te faktury – są to zapisy prezentowane na zielono.

Uwaga

Współczynnik struktury sprzedaży nie ma wpływu na to jakie kwoty z dokumentów pojawiają się na VAT-ZD. W przypadku odliczeń warunkowych przy współczynniku 0% trzeba ręcznie usunąć pozycje z VAT-ZD. W innych sytuacjach ręcznie poprawiać kwoty na powstającym zapisie korekcyjnym.

Kwoty w polach Sumado korekty i Suma na VAT-ZD mogą się różnić, ponieważ przykładowo na deklaracji VAT‑7 każda stawka VAT jest osobno zaokrąglana, a na VAT-ZD zaokrąglana jest całość faktury.

Na liście VAT-ZD w kolumnie Kwota wyświetlana jest kwota VAT z pola Suma do korekty lub Suma do korekty-dok. niezapłacone lub Suma do korekty-dok. zapłacone.

Uwaga

W miesiącu, w którym mija 150 dni od terminu płatności (w przypadku dokumentów, dla których 90 dni od terminu płatności przypada przed 01.01.2019 r.) lub w którym mija 90 dzień od terminu płatności (w przypadku dokumentów, dla których 90 dni od terminu płatności przypada po 31.12.2018 r.) niezapłacona faktura trafia na korektę, a jak zostanie zapłacona to w miesiącu zapłaty ponownie jest korygowana o wartość zapłaconą. Jest widoczna na liście pozycji zestawienia VAT-ZD w kolorze zielonym. Faktury korygujące niezapłacone (nieskompensowane) na zawiadomienie VAT-ZD nie wchodzą. Należy je wcześniej skompensować z fakturą i tylko pozostałą część niezapłaconą z faktury wykazać. Aby dokonać ponownej korekty w przypadku gdy nastąpi częściowa lub całkowita zapłata, należy mieć wcześniej przeliczone zawiadomienie VAT-ZD wraz z wygenerowaną korektą, na którym znalazła się faktura pierwotna.

Na formularzu VAT-ZD dostępna jest ikonka Sprawdź kontrahenta w bazie danych GUS , która jest potrzebna do weryfikacji czy dłużnik nie jest w stanie upadłości lub likwidacji na dzień przed złożeniem deklaracji VAT-7. Jeśli jest, to nie może być ujęty na VAT-ZD i należy usunąć pozycję związaną z takim kontrahentem. Usługa jest dostępna tylko dla Klientów, którzy posiadają oprogramowanie na gwarancji.

W polu Na dzień w zawiadomieniu VAT-ZD o typie Sprzedaż podpowiada się domyślnie 25 kolejnego miesiąca po okresie, za który składane jest zawiadomienie. W zawiadomieniu VAT-ZD o typie Zakup domyślnie podpowiada się data Na dzień na ostatni dzień okresu, za który liczone jest zawiadomienie VAT-ZD. Istnieje jednak możliwość zmiany daty na wcześniejszą, maksymalnie na ostatni dzień okresu, za który składane jest zawiadomienie. W przypadku zmiany daty w polu Na dzień należy ponownie przeliczyć zawiadomienie.

Zawiadomienie liczone jest za okres zgodny z okresem składania deklaracji VAT-7 (miesiąc lub kwartał). Podczas wyliczania deklaracji VAT-7 za okres, w którym jest obliczone i zatwierdzone zawiadomienie VAT-ZD wraz z wygenerowaną korektą, w polu 71 od razu zaznaczana jest opcja Tak.

Uwaga

Aby kwota korekty z VAT-ZD została uwzględniona na deklaracji VAT‑7 należy do zawiadomienia VAT-ZD wygenerować zapis korekcyjny. Samo zatwierdzenie VAT-ZD nie spowoduje, że kwota korekty zostanie uwzględniona na VAT-7.

Po zablokowaniu zawiadomienia przed zmianami można za pomocą ikonki wygenerować zapis korekcyjny do wybranego przez użytkownika rejestru VAT, osobno sprzedaży i zakupu. Na zapisie korekcyjnym wygenerowanym do VAT-ZD dodanego w wersji programu 2016.7.1 lub wcześniejszej dla sprzedaży wyszczególniane są łączne wartości kwot netto i VAT z poszczególnych stawek VAT (odpowiednio 3% i 5%, 7% i 8%, 22% i 23%), wszystkie pozycje mają ustawiony rodzaj Towary.

Na zapisie korekcyjnym wygenerowanym do VAT-ZD dodanego w wersji programu 2016.7.1 lub wcześniejszej dla zakupu wyszczególniane są łączne wartości kwot netto i VAT z poszczególnych stawek VAT, rodzajów i odliczeń. Pozycje z faktur z rodzajem: Towary, Usługi, Paliwo i Inne są ujmowane zbiorczo w jednej pozycji z rodzajem Towary, natomiast pozycje z rodzajem: Środki trwałe, Środki transportu i Nieruchomości traktowane są jako Środki trwałe. Pozycje dotyczące dokumentów niezapłaconych, wygenerowane dla deklaracji składanych od lipca 2015 roku w wersji 15 lub 16 mają domyślnie ustawiane odliczenia na Nie. Pozycje dotyczące dokumentów zapłaconych mają domyślnie ustawiane odliczenia na Tak.

Do zapisów korekcyjnych generowanych w Rejestrze VAT zakupu do deklaracji składanych od stycznia/ pierwszego kwartału 2017 r. rodzaj odliczeń przenoszony jest z dokumentu pierwotnego (Tak lub Warunkowo), zarówno do dokumentów niezapłaconych, jak i zapłaconych.

Zapis korekcyjny do VAT-ZD dodanego od wersji programu 2017.0.1 generowany jest pojedynczo do poszczególnych faktur. Do pola Dokument na formularzu korekty przenoszony jest numer korygowanej faktury.

Do pozycji 49. Korekta podatku naliczonego, o której mowa w art.89b ust.1 ustawy na deklaracji VAT 7(19) przenoszona jest suma zapisów korekcyjnych dotyczących dokumentów niezapłaconych z odliczeniami na Tak oraz suma zapisów korekcyjnych dotyczących dokumentów niezapłaconych z odliczeniami na Warunkowo przemnożonych przez współczynnik szacunkowy struktury sprzedaży.

Do pozycji 50. Korekta podatku naliczonego, o której mowa w art. 89 ust.4 ustawy na deklaracji VAT-7(19) przenoszona jest suma zapisów korekcyjnych dotyczących dokumentów zapłaconych z odliczeniami na Tak oraz suma zapisów korekcyjnych dotyczących dokumentów zapłaconych z odliczeniami na Warunkowo przemnożonych przez współczynnik szacunkowy struktury sprzedaży.

Na zapisie korekcyjnym w rejestrze VAT można z poziomu zakładki Dokumenty podejrzeć dokument powiązany, czyli zawiadomienie VAT-ZD.

Podatnik w każdym momencie (od każdego kwartału) ma możliwość przejścia na metodę kasową i przez pierwsze 2 kwartały przysługuje mu pełne prawo do dołączenia załącznika VAT-ZD z należnościami przeterminowanymi powyżej 150 dni (w przypadku dokumentów, dla których 90 dni od terminu płatności przypada przed 01.01.2019 r.) lub 90 dni od terminu płatności (w przypadku dokumentów, dla których 90 dni od terminu płatności przypada po 31.12.2018 r.) od faktur wystawionych przed wejściem w rozliczenia kasowe. Faktury wystawione w okresie rozliczenia kasowego nie są uwzględniane na zawiadomieniu VAT-ZD.

Uwaga

Przy liczeniu zawiadomienia VAT-ZD dla zakupu i sprzedaży nie są brane pod uwagę dokumenty z zaznaczonym parametrem dla metody kasowej

Zasady blokowania i odblokowywania VAT-ZD:

Nie można wygenerować korekty na zatwierdzonym VAT-ZD jeżeli deklaracja VAT-7 za ten okres została już zablokowana przed zmianami.

Nie można odblokować VAT-ZD jeśli ma wygenerowaną korektę.

Istnieje możliwość wygenerowania zapisu korekcyjnego w Rejestrze VAT w sytuacji gdy w systemie dodano już wcześniej załącznik VAT-ZD w kolejnym miesiącu i wygenerowano do niego korektę w Rejestrze VAT.

Uwaga

W trakcie przeliczania załącznika VAT-ZD sprawdzane są rozliczenia w module Kasa/ Bank. Dlatego w celu prawidłowego wyliczenia zawiadomienia należy na bieżąco rozliczać płatności. Stare nierozliczone płatności można z poziomu preliminarza płatności seryjnie rozliczyć za pomocą opcji Rozlicz z menu kontekstowego.

Z poziomu formularza VAT-ZD dla zawiadomienia o typie Sprzedaż dostępny jest wydruk zawiadomienia, natomiast dla obu typów zawiadomienia (Sprzedaż/Zakup) można wykonać wydruk listy dokumentów zakwalifikowanych do korekty VAT należnego/naliczonego.

Z poziomu listy zawiadomień VAT-ZD użytkownik ma możliwość dodania kolejnego załącznika o tym samym typie w danym miesiącu/kwartale poprzez podświetlenie zablokowanego przed zmianami zawiadomienia, a następnie wciśnięcie przycisku . Na formularzu automatycznie zaznacza się parametr Korekta, bez możliwości odznaczenia. Typ zawiadomienia oraz miesiąc, za który jest ono dodawane przenoszone są z pierwotnego załącznika VAT-ZD, bez możliwości zmiany. Domyślnie przenoszone są pozycje z poprzedniego załącznika VAT‑ZD. Korektę należy przeliczyć za pomocą ikony pioruna.

Jeżeli załącznik VAT-ZD jest kolejnym w danym miesiącu/kwartale to zapis korekcyjny w Rejestrze VAT tworzony jest w kwocie będącej różnicą pomiędzy całością kwoty wynikającej z VAT-ZD a sumą wszystkich wcześniejszych zapisów korekcyjnych w tym miesiącu/kwartale.

Jeżeli na korekcie załącznika VAT-ZD nie zaszły żadne zmiany w stosunku do zawiadomienia korygowanego to podczas próby wygenerowania zapisu korekcyjnego w Rejestrze VAT pojawia się komunikat: Nie wygenerowano zapisów korekcyjnych. Nie stwierdzono różnic w stosunku do poprzedniego VAT-ZD.

Do systemu e-Deklaracje wysyłany jest ostatni naliczony w danym miesiącu/kwartale załącznik VAT-ZD o typie Sprzedaż.

Podczas próby usunięcia zapisu korekcyjnego z Rejestru VAT sprzedaży, uwzględnionego na deklaracji VAT-7 o statusie Wysłano/nie odebrano UPO pojawia się komunikat: Nie można usunąć zapisu korekcyjnego. Nie odebrano UPO dla deklaracji VAT-7.

Klasyfikacja sprzedaży na deklaracji VAT-7 wg wzoru 19

Klasyfikacja sprzedaży na deklaracji VAT-7 wg wzoru 19

Poz. na VAT 7

Stawka VAT

Rodzaj faktury

Rodzaj sprzedaży

Rodzaj transakcji

Uwagi

10

ZW

FA zwykłe

Dokument wewnętrzny

wszystkie

Krajowa

Uwzględnia NP, jeśli jest ustawiony parametr „Uwzględniać sprzedaż

nie podlegającą VAT

na VAT-7” i transakcja krajowa.

FA zwykłe

wszystkie

Wewnątrzunijna

Wewnątrzunijna trójstronna

Wewnątrzunijna – podatnikiem jest nabywca

Eksport, Eksport – zwrot

Krajowa – podatnikiem jest nabywca

Pozaunijna – podatnikiem jest nabywca

FA zwykłe

Dokument wewnętrzny

wszystkie

Poza terytorium kraju (stawka NP)

11

Wszystkie

FA zwykłe

Dokument wewnętrzny

wszystkie

Dostawa poza terytorium kraju

Zawsze uwzględnia NP (niezależnie od ustawienia parametru

Uwzględniać sprzedaż nie podlegającą VAT na VAT 7)

NP

FA zwykłe

Dokument wewnętrzny

wszystkie

Poza terytorium kraju (stawka NP)

FA zwykłe

Usługi

Wewnątrzunijna

Wewnątrzunijna trójstronna

Wewnątrzunijna – podatnikiem jest nabywca

Pozaunijna – podatnikiem jest nabywca

12

Wszystkie

FA zwykłe

Dokument wewnętrzny

Usługi

Dostawa poza terytorium kraju i zaznaczone „Rozliczać w VAT-UE”

Zawsze uwzględnia NP (niezależnie od ustawienia parametru Uwzględniać sprzedaż nie podlegającą VAT na VAT 7)

NP

FA zwykłe

Dokument wewnętrzny

Usługi

Poza terytorium kraju (stawka NP) i zaznaczone „Rozliczać w VAT-UE”

NP

FA zwykłe

Usługi

Wewnątrzunijna

Wewnątrzunijna trójstronna

Wewnątrzunijna – podatnikiem jest nabywca

Pozaunijna – podatnikiem jest nabywca

i dla każdej wymienionej transakcji zaznaczone „Rozliczać w VAT-UE”

13

0%

FA zwykłe

Dokument wewnętrzny

wszystkie

Krajowa

Poza terytorium kraju (stawka NP)

FA zwykłe

wszystkie

Podatnikiem jest nabywca

Eksport – zwrot VAT

14

0%

FA zwykłe

wszystkie

Eksport – zwrot VAT

15,16

3%

5%

FA zwykłe

Dokument wewnętrzny

wszystkie

Krajowa

Poza terytorium kraju (stawka NP)

FA zwykłe

wszystkie

Wewnątrzunijna

Wewnątrzunijna trójstronna

Eksport, Eksport – zwrot

Krajowa – podatnikiem jest nabywca

Wewnątrzunijna – podatnikiem jest nabywca

Pozaunijna – podatnikiem jest nabywca

17,18

7%

8%

FA zwykłe

Dokument wewnętrzny

wszystkie

Krajowa

Poza terytorium kraju (stawka NP)

FA zwykłe

wszystkie

Wewnątrzunijna

Wewnątrzunijna trójstronna

Eksport, Eksport – zwrot

Krajowa – podatnikiem jest nabywca

Wewnątrzunijna – podatnikiem jest nabywca

Pozaunijna – podatnikiem jest nabywca

19.20

22%

23%

FA zwykłe

Dokument wewnętrzny

wszystkie

Krajowa

Poza terytorium kraju (stawka NP)

FA zwykłe

wszystkie

Wewnątrzunijna

Wewnątrzunijna trójstronna

Eksport, Eksport – zwrot

Krajowa – podatnikiem jest nabywca

Wewnątrzunijna – podatnikiem jest nabywca

Pozaunijna – podatnikiem jest nabywca

21

0%

FA zwykłe

Towary

Śr. Transportu

Wewnątrzunijna

Wewnątrzunijna trójstronna

Wewnątrzunijna – podatnikiem jest nabywca

22

0%

FA zwykłe

Towary

Śr. Transportu

Eksport

23,24

wszystkie

Dokument wewnętrzny

Towary

Śr. Transportu

Wewnątrzunijna

Wewnątrzunijna trójstronna

25,26

wszystkie

Dokument wewnętrzny

Towary

Śr. Transportu

Eksport, Eksport – zwrot

27,28

wszystkie

Dokument wewnętrzny

Usługi

Eksport, Eksport – zwrot

29,30

wszystkie

Dokument wewnętrzny

Usługi

Wewnątrzunijna

Wewnątrzunijna trójstronna

31

NP

FA zwykłe

wszystkie

Krajowa – podatnikiem jest nabywca

Tylko podatnicy VAT czynni

32,33

wszystkie

Dokument wewnętrzny

Towary, Śr. transportu

Wewnątrzunijna – podatnikiem jest nabywca,

Pozaunijna – podatnikiem jest nabywca

34,35

wszystkie

Dokument wewnętrzny

Wszystkie

Krajowa – podatnikiem jest nabywca

Tylko podatnicy VAT czynni

38

wszystkie

Dokument wewnętrzny

Śr. Transportu

Wewnątrzunijna

Wewnątrzunijna trójstronna

Uwaga

Podczas próby przeliczenia Deklaracji VAT-7 w wersji 15 za okres rozliczeniowy wcześniejszy niż lipiec 2015 roku pojawia się komunikat: Formularz przeznaczony do rozliczenia za okres od lipca 2015 roku.

Uwaga

Podczas próby przeliczenia Deklaracji VAT-7 w wersji 16 za okres rozliczeniowy wcześniejszy niż styczeń 2016 roku pojawia się komunikat: Formularz przeznaczony do rozliczenia za okres od stycznia 2016 roku

Uwaga

Po wskazaniu na formularzu deklaracji VAT-7 w wersji 18 okresu rozliczeniowego wcześniejszego niż lipiec 2018 roku pojawia się ostrzeżenie uniemożliwiające przeliczenie deklaracji: Formularz służy do rozliczenia za okres od lipca 2018 roku. Należy naliczyć deklarację na formularzu obowiązującym za dany okres rozliczeniowy.

Dotyczy wersji: 2018.3.1

Uwaga

Po wskazaniu na formularzu deklaracji VAT-7 w wersji 19 okresu rozliczeniowego wcześniejszego niż styczeń 2019 roku pojawia się ostrzeżenie uniemożliwiające przeliczenie deklaracji: Formularz służy do rozliczenia za okres od stycznia 2019 roku. Należy naliczyć deklarację na formularzu obowiązującym za dany okres rozliczeniowy.

Uwaga

Po wskazaniu na formularzu deklaracji VAT-7 w wersji 17 okresu rozliczeniowego późniejszego niż czerwiec 2018 roku pojawia się ostrzeżenie uniemożliwiające przeliczenie deklaracji: Formularz służy do rozliczenia za okres do czerwca 2018 roku. Należy naliczyć deklarację na formularzu obowiązującym za dany okres rozliczeniowy.

Uwaga

W związku z likwidacją od stycznia 2017 r. deklaracji VAT-7D, w Konfiguracji Firmy/ Księgowość/ Deklaracje i stawki podatkowe zablokowano możliwość wyboru od stycznia 2017 r. dla parametru Kwartalne rozliczenia VAT opcji VAT-7D.

Informacją bardzo istotną ze względu na poprawne wyliczenie deklaracji VAT-7 (zarówno w przypadku zapisów w Rejestrze Zakupów i Sprzedaży) jest miesiąc rozliczenia na deklaracji VAT-7, wprowadzany przy dodawaniu faktury do rejestru. Standardowo program proponuje w przypadku dokumentów w Rejestrze Zakupu – miesiąc zgodny z datą wpływu. Natomiast w przypadku dokumentów w Rejestrze Sprzedaży – z datą wystawienia, jednak sam moment rozliczania na deklaracji może być przez użytkownika zmieniany, dokument może również zostać wyłączony z rozliczania w deklaracji VAT-7.

Określenie miesiąca rozliczenia dokumentu w deklaracji VAT-7

Korekta deklaracji VAT-7

Zgodnie z ustawą o VAT, jeżeli podatnik obliczy i złoży deklarację podatkową VAT-7, a następnie okaże się, że deklaracja została wyliczona błędnie, to jest on zobowiązany do złożenia korekty tej deklaracji.

Aby dokonać korekty deklaracji VAT-7, po wprowadzeniu zapisów do Rejestru VAT powodujących zmiany w deklaracji VAT-7 (jeśli w ogóle takie wystąpiły), należy:

na liście deklaracji VAT-7 za pomocą ikony dodać nową deklarację,

na oknie formularza deklaracji wskazać miesiąc i rok korygowanej deklaracji,

zaznaczyć cel złożenia deklaracji jako Korekta deklaracji,

w dalszej kolejności przeliczyć i zapisać deklarację.

Lub

na liście deklaracji VAT-7 podświetlić zablokowaną przed zmianami deklarację, która ma być skorygowana, a następnie wcisnąć przycisk , co spowoduje skopiowanie danych z pierwotnej deklaracji na korektę,

w dalszej kolejności przeliczyć i zapisać deklarację.

Po zapisaniu, na liście deklaracji oprócz pierwotnej deklaracji, która zostanie wyświetlona w kolorze czerwonym, pojawi się dodatkowo korekta deklaracji. W kolumnie Korekta nowo powstały dokument otrzyma wartość oznaczającą kolejny numer korekty.

Lista deklaracji VAT-7 z uwzględnieniem korekty

Uwaga

Dokonanie korekty deklaracji VAT-7 jest możliwe pod warunkiem, że deklaracja pierwotna została zatwierdzona. Jeżeli użytkownik dokonuje kolejnej korekty, wcześniej powinien zatwierdzić dokument korygowany. Dodatkowo należy pamiętać, że deklaracji nie można odblokować, jeśli zostały wygenerowane do niej korekty.

W przypadku przeliczania następnych deklaracji, niektóre pola są automatycznie uzupełniane na podstawie poprzedniej deklaracji. W przypadku generowania korekt deklaracji dane będą pobierane z deklaracji pierwotnej lub, w przypadku kolejnych korekt, z ostatnio dokonanej korekty.

Innym ważnym elementem, związanym z obliczaniem deklaracji, jest powstawanie zapisów w Preliminarzu Płatności. Jeżeli deklaracja jest deklaracją korygującą, wówczas w Preliminarzu zostaje utworzona płatność w kwocie będącej różnicą Kwoty wynikającej z tej korekty i sumy płatności dla wszystkich poprzednich deklaracji w tym miesiącu.

Przykład

W styczniu obliczono deklarację. Kwota do zapłaty wyniosła 1000 zł, w Preliminarzu pojawił się zapis KW 1000 zł. Następnie policzono korektę, kwota do zapłaty wyniosła 1100 zł, w Preliminarzu pojawia się zapis KW 100 zł. Następnie policzono drugą korektę, kwota do zapłaty wyniosła 900 zł, w Preliminarzu pojawia się zapis KP 200 zł.

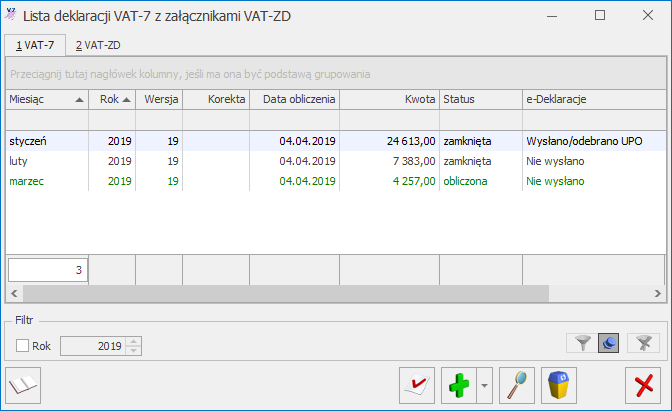

Lista deklaracji VAT-7

Lista deklaracji jest otwierana z menu przez wybór: Rejestry VAT/ Deklaracje VAT-7 lub przez naciśnięcie przycisku Deklaracje VAT-7 w menu NawigacjiComarch ERP Optima: Rejestry VAT.

Na liście deklaracji użytkownik ma przede wszystkim możliwość dodawania i obliczania nowych deklaracji, jak również przeglądania, ponownego przeliczania czy też całkowitego usuwania wcześniej obliczonych deklaracji. Na liście znajdują się następujące informacje: miesiąc i rok deklaracji, wersja formularza deklaracji, zgodnie z którą została wyliczona deklaracja, oznaczenie, w jakim celu została sporządzona deklaracja (złożenie deklaracji lub korekta deklaracji), data obliczenia deklaracji, kwota należna z tytułu deklaracji, status określający stan deklaracji (obliczona lub zamknięta) oraz informacje dotyczące statusu e-Deklaracji. Istnieje możliwość wyświetlania listy deklaracji tylko za konkretny rok przez zaznaczenie parametru Rok i wybranie konkretnego roku.

Zasady dotyczące obsługi list, grupowania, sortowania, wyszukiwania pozycji (filtrowania) i ogólnie przystosowywania wyglądu list do indywidualnych potrzeb użytkownika zostały opisane tutaj.

Uwaga

Jeżeli deklaracja została zablokowana przed zmianami, wówczas jej zmiana ani usunięcie nie jest możliwe. W takim przypadku należy najpierw odblokować deklarację, korzystając z funkcji dostępnej w menu kontekstowym.

Lista deklaracji VAT-7

Rozliczenie podatku VAT w okresach kwartalnych – VAT-7K, VAT 7D

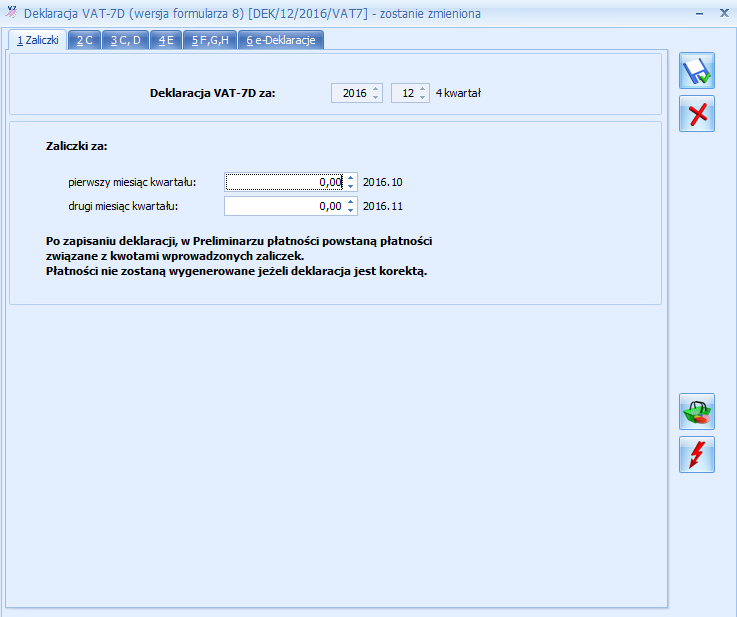

Mali podatnicy mogą rozliczać się w okresach kwartalnych stosując formularz deklaracji VAT-7K. Inni podatnicy mogli do 1 stycznia 2017 r. rozliczać się w okresach kwartalnych przy zastosowaniu formularza deklaracji VAT-7D. Deklaracja ta, tym się różni się od deklaracji VAT-7K, że podatnicy wpłacają zaliczki na podatek za pierwsze dwa miesiące kwartału, a później rozliczają je w deklaracji kwartalnej razem z należnością za trzeci miesiąc.

Zaliczki za pierwsze 2 miesiące kwartału

Kwoty zaliczek za pierwszy i drugi miesiąc kwartału należy uzupełnić ręcznie na formularzu deklaracji VAT-7D.

Po zapisaniu deklaracji, w Preliminarzu płatności powstają zdarzenia związane z kwotami wprowadzonych zaliczek – odpowiadające odpowiednio pierwszemu i drugiemu miesiącowi deklaracji VAT-7D. Jeżeli deklaracja jest korektą, płatności nie zostaną wygenerowane.

Kwotę zaliczek można zmienić aż do momentu rozliczenia zdarzenia. Zmieniając kwotę zaliczki na formularzu deklaracji VAT-7D, automatycznie zmienia się kwota na zdarzeniu w preliminarzu płatności.

Zdarzenia powstające w preliminarzu płatności otrzymują status Do realizacji.

W opisie do banku, na formularzu zdarzenia, pojawia się informacja o roku i miesiącu zaliczki oraz o tym, iż jest to zaliczka na VAT-7D.

Formularz deklaracji VAT-7D(8)

Na pierwszej zakładce deklaracji VAT-7D wprowadzane są informacje o wysokości zaliczek za pierwszy i drugi miesiąc danego kwartału. Istnieje możliwość zapisania deklaracji bez jej przeliczania (czyli można wypełnić tylko kwoty zaliczek i zakładkę NAD-ZP, ale nie trzeba przeliczać deklaracji). Podczas zapisywania deklaracji VAT-7D o ile nie uzupełniono uzasadnienia wniosku o zaliczenie nadpłaty na poczet przyszłych zobowiązań podatkowych na zakładce NAD-ZP, pojawia się komunikat o braku uzupełnionej odpowiedniej zakładki. Uzupełnienie zakładki pozwala na zapisanie formularza deklaracji.

Kwota nadpłaty wynikająca z rozliczenia za poprzedni kwartał, poz. 56.: przenoszona jest kwota z poz. 60. Kwota nadpłaty na poczet przyszłych zobowiązań podatkowych z deklaracji VAT-7D za poprzedni okres. Pole jest edytowalne tylko na formularzu pierwszej deklaracji VAT-7D w danej bazie.

Zaliczenie nadpłaty na poczet przyszłych zobowiązań podatkowych

Jeżeli w poz. 59. zaznaczono opcję TAK:

w poz. 60. podpowiadana jest kwota z poz. 58. Pole jest edytowalne – kwotę można zmienić.

również w poz. 74. zaznaczana jest opcja TAK (jeżeli w poz. 58 kwota jest różna od zera).

Kwota do zwrotu na rachunek bankowy …, poz. 63. Po wpisaniu kwoty do poz. 63. jest ona automatycznie przepisywana do poz. 65. Wpisanie kwoty w poz. 64. lub 66. spowoduje odpowiednie zmniejszenie kwoty w poz. 65.

Schemat postępowania przy wyliczaniu deklaracji VAT-7D wraz z kwotami zaliczek:

W menu System/ Konfiguracja/ Firma/ Księgowość/ Deklaracje i stawki podatkowe zaznaczamy parametr Kwartalne rozliczenia VAT-7K i VAT-7D.

Należy również odpowiednio ustawić datę (miesiąc i rok) od kiedy ma obowiązywać wybrany sposób rozliczania się z podatku.

Po zaznaczeniu parametru, kliknięcie na ikonę z poziomu Rejestry VAT/ Deklaracje VAT-7 otwiera formularz deklaracji VAT-7D .

Na zakładce [1. Zaliczki deklaracji VAT-7D] odpowiednio uzupełniamy kwoty zaliczek na podatek za pierwszy i drugi miesiąc kwartału.

Po zapisaniu formularza, w Preliminarzu płatności powstają 2 zdarzenia dotyczące zaliczek – powiązane z daną deklaracją VAT-7D.

Nie trzeba przeliczać deklaracji, aby w preliminarzu płatności powstały zdarzenia na kwoty zaliczek.

Po zakończeniu kwartału, ikoną przeliczamy i zapisujemy dany formularz deklaracji VAT-7D – wówczas w preliminarzu płatności powstaje kolejne zdarzenie. Zapis generowany jest na kwotę z pozycji DO ZAPŁATY – jako planowany rozchód bądź z pozycji Kwotado zwrotu na rachunek bankowy – planowany przychód.