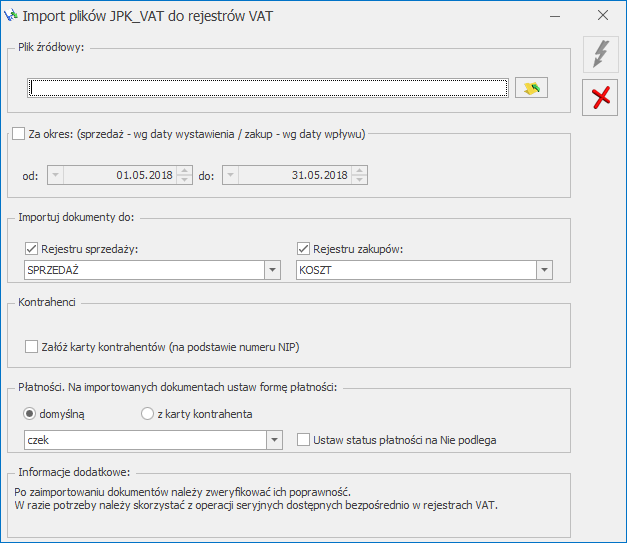

W przypadku zaznaczonego parametru Załóż karty kontrahentów (na podstawie numeru NIP) jeżeli kontrahent o takim numerze NIP jak na dokumencie w pliku nie występuje w bazie, wówczas zostanie założona jego karta na podstawie danych w pliku i zostanie on podstawiony na zaimportowanym dokumencie. Jako akronim nowego kontrahenta wstawiany jest numer NIP. Jeżeli w Konfiguracji Firmy/ Ogólne/ Parametry zaznaczony jest parametr Autonumeracja akronimów kontrahentów przy dodawaniu, wówczas akronim zakładanego kontrahenta nadawany jest według wskazanego w Konfiguracji schematu numeracji.

Jeżeli na dokumencie w pliku kontrahent nie ma uzupełnionego numeru NIP (lub w bazie jest więcej niż jeden kontrahent z takim numerem NIP), wówczas karta kontrahenta nie jest zakładana. Na takim dokumencie po imporcie podstawia się kontrahent Nieokreślony z danymi adresowymi takimi, jakie są w pliku JPK_VAT. W przypadku braku numeru NIP kontrahenta w pliku JPK_VAT, na dokumencie jako rodzaj transakcji podpowie się Krajowa.

Jeżeli numer NIP kontrahenta krajowego w pliku JPK_VAT jest niepoprawny, nie jest zakładana karta takiego kontrahenta i nie są importowane jego dokumenty do rejestru VAT.

Na oknie importu istnieje możliwość wyboru formy płatności na zaimportowanych dokumentach. Po wybraniu opcji domyślną Użytkownik może wskazać jedną z aktywnych form płatności występujących w bazie. Jeżeli istniejący w bazie kontrahent ma ustawiony na swojej karcie indywidualny termin płatności, taki termin zostanie wyliczony na zaimportowanym dokumencie. Jeżeli istniejący w bazie kontrahent nie ma określonego terminu płatności, wówczas termin płatności na zaimportowanym dokumencie wyliczony zostanie na podstawie terminu ustawionego na wybranej formie płatności.

W przypadku wybrania opcji z karty kontrahenta, na dokumencie podstawiana jest forma płatności wskazana na karcie istniejącego kontrahenta. Jeżeli w bazie nie istnieje kontrahent o podanym numerze NIP, na zaimportowanym dokumencie podstawiana jest forma płatności gotówka. Ta forma płatności zostanie również ustawiona jako domyślna forma płatności dla założonego kontrahenta. Jeżeli forma płatności gotówka jest zablokowana, podstawi się kolejna (według kolejności wprowadzania) forma płatności.

Jeżeli istniejący w bazie kontrahent ma zaznaczony parametr Nie rozliczaj płatności, płatność z zaimportowanego dokumentu zostanie dodana do preliminarza ze statusem Nie podlega.

Jeżeli Użytkownik wybierze dla opcji domyślną formę płatności gotówka (lub kontrahent ma wybraną tę formę płatności jako domyślną), po zaimportowaniu nie będą tworzone automatycznie zapisy K/B rozliczające płatności do importowanych dokumentów.

Zaznaczenie na oknie importu parametru Ustaw status płatności na Nie podlega powoduje, że wszystkie płatności z zaimportowanych dokumentów otrzymają status Nie podlega.

Jeżeli w Konfiguracji Firmy/ Ogólne/ Parametry zaznaczony jest parametr Kontrola duplikacji zapisów w rejestrze VAT, ewidencji dodatkowej i na fakturach zakupu, podczas importu następuje weryfikacja czy w bazie nie występuje już dokument o parametrach określonych dla kontroli duplikacji. Jeżeli taki dokument już istnieje, dokument z pliku JPK_VAT nie zostanie zaimportowany, a w logu z przebiegu importu pojawi się stosowna informacja.

Kliknięcie ikony  Uruchom import powoduje zaczytanie danych z pliku JPK_VAT do bazy. Ikona jest aktywna po wskazaniu poprawnego pliku JPK_VAT oraz zaznaczeniu rejestru sprzedaży i/lub rejestru zakupu do importu.

Uruchom import powoduje zaczytanie danych z pliku JPK_VAT do bazy. Ikona jest aktywna po wskazaniu poprawnego pliku JPK_VAT oraz zaznaczeniu rejestru sprzedaży i/lub rejestru zakupu do importu.

Wybranie opcji  Zamknij okno powoduje rezygnację z importu i zamknięcie okna.

Zamknij okno powoduje rezygnację z importu i zamknięcie okna.

Uwaga

Pliki JPK_VAT nie posiadają wszystkich potrzebnych informacji występujących na dokumentach w rejestrze VAT, dlatego też przy imporcie przyjmowane są pewne uproszczenia np. co do formy płatności, rodzaju transakcji, waluty, stawki VAT, opisu, kolumny KPiR, stanu dokumentu zwykły/wewnętrzny itp. W związku z tym po zaimportowaniu dokumentów należy zweryfikować ich poprawność.

W razie potrzeby należy skorzystać z operacji seryjnych dostępnych bezpośrednio w rejestrach VAT.

Na zaimportowanych dokumentach do rejestru zakupu VAT domyślnie ustawiane są odliczenia na TAK.

Uwaga

W pliku JPK_VAT znajdują się tylko wartości z odliczeniami na TAK lub Warunkowo (przeliczone przez szacunkowy współczynnik struktury sprzedaży). Jeżeli więc na dokumencie przed eksportem do pliku JPK_VAT znajdowały się pozycje z odliczeniami na NIE oraz na TAK, wówczas do pliku zostaną wyeksportowane (a tym samym zaimportowane z niego) tylko te pozycje mające odliczenia na TAK. W przypadku odliczeń WARUNKOWO, po eksporcie do pliku te pozycje są mnożone przez szacunkowy współczynnik struktury sprzedaży. W związku z tym wartość brutto na zaimportowanym dokumencie w rejestrze zakupu VAT nie zawsze będzie się zgadzać z wartością brutto dokumentu sprzed eksportu do pliku JPK_VAT. Należy więc po imporcie zweryfikować poprawność kwot brutto dokumentów.

W przypadku rejestrów sprzedaży VAT w kolumnie Uwzględniaj w proporcji ustawiane są domyślne wartości dla poszczególnych stawek VAT:

- Uwzględniaj – dla stawek: 23%, 8%, 5%, 0%

- Tylko w mianowniku – dla stawki ZW

- Nie uwzględniaj – dla stawki NP

W przypadku ustawionego w Konfiguracji Firmy/ Księgowość/ Parametry rodzaju księgowości księga podatkowa, na pozycjach zaimportowanych dokumentów w rejestrze sprzedaży VAT ustawiana jest kolumna KPiR 7.Sprzedaż, natomiast na dokumentach w rejestrze zakupu VAT kolumna 10.Towary.

Jeżeli ustawiony jest rodzaj księgowości ewidencja ryczałtowa, na pozycjach zaimportowanych dokumentów w rejestrze sprzedaży VAT ustawiana jest stawka dla ryczałtu 3,00%.

Jeżeli w pliku JPK_VAT znajdowały się dokumenty z pozycjami wykazywanymi w deklaracji VAT-7 w polach:

- 36 – Podatek należny od towarów objętych spisem z natury,

- 37 – Zwrot odliczonej lub zwróconej kwoty wydatkowanej na zakup kas rejestrujących,

- 38 – Podatek od wewnątrzwspólnotowego nabycia środków transportu,

- 39 – Kwota podatku od wewnątrzwspólnotowego nabycia paliw silnikowych,

- 47 – Kwota podatku naliczonego od nabycia środków trwałych,

- 48 – Kwota podatku naliczonego od pozostałych nabyć,

- 49 – Kwota podatku naliczonego, o której mowa w art.89b ust. 1 ustawy,

- 50 – Kwota podatku naliczonego, o której mowa w art.89b ust. 4 ustawy,

a więc wynikające z zastosowania na dokumentach atrybutów JPK_VAT, pozycje te nie zostaną zaimportowane do rejestru VAT z pliku JPK_VAT.

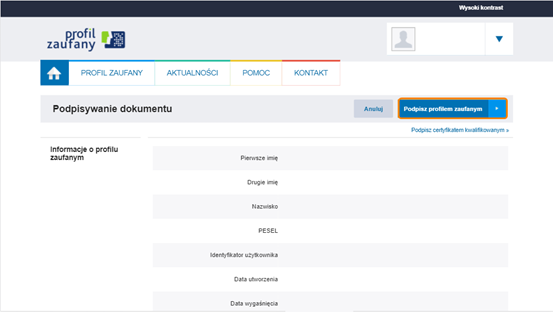

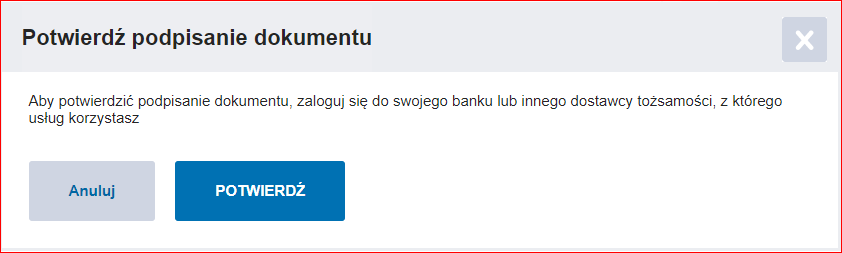

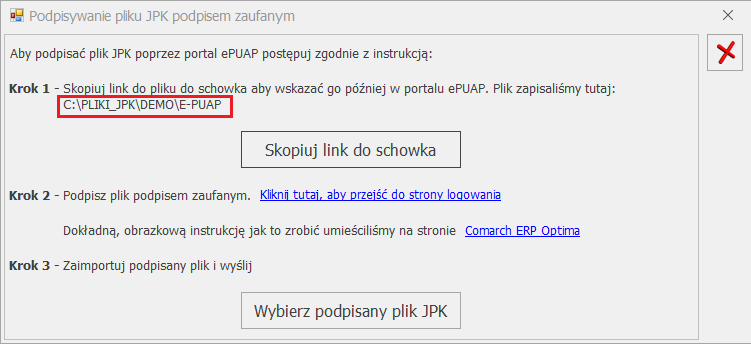

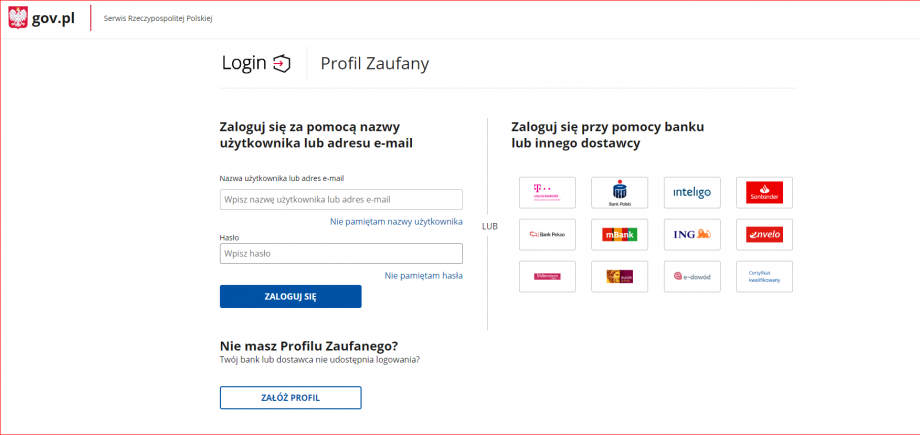

W sytuacji, gdy Profil Zaufany zakładany był za pomocą aplikacji bankowej, proces podpisywania pliku wygląda nieco inaczej. Użytkownik po wyborze opcji Podpisz podpisem zaufanym zobaczy swoje dane i ponownie wybiera Podpisz podpisem zaufanym.

W sytuacji, gdy Profil Zaufany zakładany był za pomocą aplikacji bankowej, proces podpisywania pliku wygląda nieco inaczej. Użytkownik po wyborze opcji Podpisz podpisem zaufanym zobaczy swoje dane i ponownie wybiera Podpisz podpisem zaufanym.