Co zrobić, żeby kwoty wpisane ręcznie na deklaracji VAT-7 w poz. 36-39, 47-50 były wykazane w pliku JPK_VAT?

Aby kwoty, które zostały uzupełnione ręcznie na VAT-7 w poz. 36, 37, 38, 39 lub 47, 48, 49, 50 zostały uwzględnione w pliku JPK_VAT należy do rejestru VAT dodać odpowiedni dokument techniczny w rejestrze VAT.

Dokument taki nie musi posiadać żadnej pozycji, natomiast należy wybrać odpowiedni atrybut na zakładce atrybuty w sekcji JPK_VAT (jeden bądź więcej). Aby uwzględnić w pliku JPK_VAT kwoty wprowadzone w polach 36-39 należy do rejestru VAT sprzedaży wprowadzić dokument z atrybutem odpowiadającym polu na deklaracji VAT:

- PODATEK OD SPISU (Podatek należny od towarów objętych spisem z natury),

- ZWROT ZA KASĘ FISKAL (Zwrot odliczonej lub zwróconej kwoty wydatkowanej na zakup kas rejestrujących),

- WEWN.NAB.PALIW SILN. (Podatek od wewnątrzwspólnotowego nabycia paliw silnikowych),

- WEWN.NABYCIE ŚR.TRAN (Wewnątrzwspólnotowe nabycie środków transportu).

Natomiast aby uwzględnić w pliku JPK_VAT kwoty wprowadzone w polach 47-50 należy do rejestru VAT zakupu wprowadzić dokument z atrybutem odpowiadającym polu na deklaracji VAT:

- KOREKTA ŚR. TRWAŁYCH (Korekta podatku naliczonego od nabycia środków trwałych),

- KOREKTA POZ. NABYĆ (Korekta podatku naliczonego od pozostałych nabyć),

- VAT-ZD ZAKUP NIEZAPŁ (Korekta podatku naliczonego, zgodnie z Art. 89b ust. 1),

- VAT-ZD ZAKUP ZAPŁAC. (Korekta podatku naliczonego, zgodnie z Art. 89b ust. 4).

Po wybraniu atrybutu uzupełniamy jego wartość kwotą z odpowiadającego mu pola na deklaracji. W celu spełnienia wymagań wzorca dokumentu elektronicznego, należy uzupełnić numer dokumentu (np.: Dokument techniczny do deklaracji VAT-7 pod plik JPK_VAT). Zalecamy kontakt z Urzędem Skarbowym celem uzgodnienia jakie dane powinny się na tego typu dokumentach znaleźć. W przypadku korzystania z atrybutów VAT-ZD ZAKUP NIEZAPŁ lub VAT-ZD ZAKUP ZAPŁAC należy na wprowadzonych dokumentach nie dodawać pozycji, natomiast uzupełnić numer dokumentu oraz wskazać kontrahenta jaki występował na fakturze, która ma zostać skorygowana.

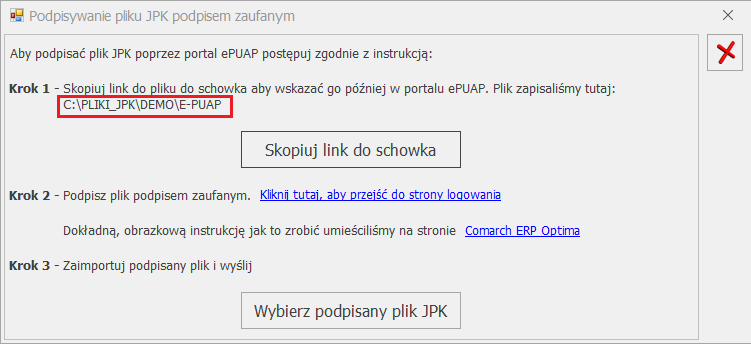

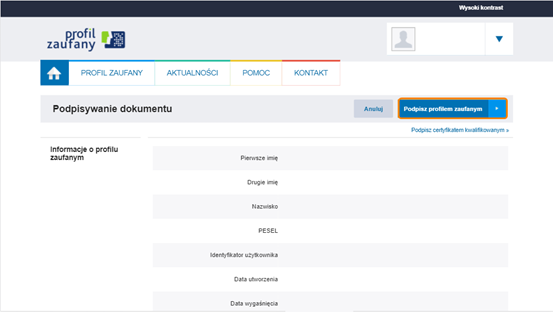

W sytuacji, gdy Profil Zaufany zakładany był za pomocą aplikacji bankowej, proces podpisywania pliku wygląda nieco inaczej. Użytkownik po wyborze opcji Podpisz podpisem zaufanym zobaczy swoje dane i ponownie wybiera Podpisz podpisem zaufanym.

W sytuacji, gdy Profil Zaufany zakładany był za pomocą aplikacji bankowej, proces podpisywania pliku wygląda nieco inaczej. Użytkownik po wyborze opcji Podpisz podpisem zaufanym zobaczy swoje dane i ponownie wybiera Podpisz podpisem zaufanym.

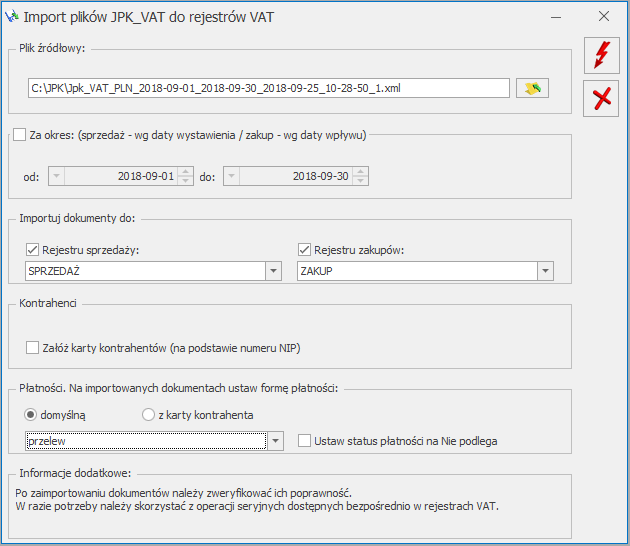

otwierane jest okno Import plików JPK_VAT do rejestrów:

otwierane jest okno Import plików JPK_VAT do rejestrów: