Rozliczenie roczne PIT-36

Deklaracja roczna PIT-36 dostępna jest z poziomu Księgowość/ Zaliczki na PIT-36 jako Deklaracja roczna PIT-36 wersja 27.

W przypadku, gdy jako rodzaj księgowości wybrano Księgowość kontową, deklaracja jest obliczana na podstawie zestawienia systemowego PIT-36, skąd pobierane są kwoty przychodów i kosztów całego roku oraz z listy kwot do deklaracji dostępnych na karcie właściciela, skąd pobierane są kwoty odliczeń od dochodu i podatku.

W przypadku, gdy jako rodzaj księgowości wybrano Księgę podatkową, deklaracja jest obliczana na podstawie zapisów Księgi podatkowej oraz danych wprowadzonych na Karcie indywidualnych kwot danego podatnika, skąd pobierane są kwoty odliczeń od dochodu i podatku.

Aby obliczyć powyższą deklarację na liście deklaracji, z rozwijalnego menu ![]() należy wybrać opcję Deklaracja roczna PIT-36 wersja 27, a następnie nacisnąć przycisk

należy wybrać opcję Deklaracja roczna PIT-36 wersja 27, a następnie nacisnąć przycisk ![]() .

.

Formularz składa się z 9 zakładek, których nazwy są odwzorowaniem poszczególnych sekcji na oryginale deklaracji.

Zakładka 1 – [Sekcja A-C]

Przed wykonaniem obliczenia deklaracji, należy na zakładce 1 uzupełnić odpowiednie informacje:

Rok – rok, za który deklaracja ma być przeliczona.

Właściciel – wybór podatnika z listy wspólników otwieranej przyciskiem ![]() lub wpisując akronim podatnika.

lub wpisując akronim podatnika.

Kliknięcie w ikonę ![]() powoduje przeniesienie na formularz danych właściciela za odpowiedni okres.

powoduje przeniesienie na formularz danych właściciela za odpowiedni okres.

Identyfikator podatkowy – wybór identyfikatora podatkowego NIP czy PESEL.

Uwzględniać zapisy w buforze – zaznaczenie tego parametru spowoduje, że program przy obliczeniach uwzględni zapisy w buforze.

Parametr Zablokuj deklarację przed zmianami zabezpiecza deklarację przed skasowaniem i zmianami.

Obliczona przez, zatwierdzona przez – kod operatora, który dokonał obliczenia i zatwierdzenia (zablokowania) deklaracji oraz daty tych operacji.

Wybór sposobu opodatkowania – podatnik może rozliczać się indywidualnie, wspólnie z małżonkiem (art. 6 ust. 2), dla wdów i wdowcówlub w sposób przewidziany dla osób samotnie wychowujących dzieci.

Cel złożenia formularza – złożenie zeznania lub korekta zeznania. Po zaznaczeniu na formularzu deklaracji PIT-36(27) parametru korekta zeznania i wskazaniu w poz. 11 Rodzaj korekty opcji 2. Korekta zeznania, o której mowa w art. 81b par. 1a Ordynacji podatkowej pojawia się komunikat: Jeśli w pozycji 11 zaznaczono kwadrat nr 2, to podatnik powinien wypełnić załącznik ORD-ZU. Jeżeli zaznaczono opcję nr 2 i nie uzupełniono uzasadnienia przyczyn złożenia korekty to nie jest możliwe zatwierdzenie deklaracji PIT-36(27). Użytkownik powinien uzupełnić uzasadnienie na załączniku ORD-ZU lub wskazać w poz. 11 opcję 1. Korekta zeznania, o której mowa w art. 81 Ordynacji podatkowej.

Sekcja B – zawiera dane małżonka.

Sekcja C – zawiera informacje dodatkowe o przychodach i zwolnieniach, dotyczących podatnika i jego małżonka.

Na formularzu deklaracji PIT-36(27) nie ma możliwości równoczesnego zaznaczenia:

- uzyskiwał przychody wyłącznie z emerytury – renty zagranicznej oraz poz. korzysta ze zwolnienia na podstawie art. ust. 7a ustawy lub poz. występuje o zwrot niewykorzystanego odliczenia na podstawie art. 26ea ustawy (odpowiednio poz. 36 i 40 lub 44 dla podatnika oraz poz. 37 i 41 lub 45 dla małżonka),

- wybrał metodę ustalania różnic kursowych, o której mowa w art. 14b ust. 2 ustawy oraz poz. rezygnuje ze stosowania metody ustalania różnic kursowych, o której mowa w art. 14b ust. 2 ustawy (odpowiednio poz. 48 i 50 dla podatnika oraz poz. 49 i 51 dla małżonka),

- wybrał kwartalny sposób wpłacania zaliczek na podstawie art. 44 ust. 3g ustawy oraz poz. wybrał wpłacanie zaliczek w formie uproszczonej na podstawie art. 44 ust. 6b ustawy (odpowiednio poz. 54 i 56 dla podatnika oraz poz. 55 i 57 dla małżonka).

![]() Przelicz deklarację – przycisk pozwala na przeliczenie deklaracji za wybrany rok, deklaracja może zostać przeliczona również za pomocą klawisza <F8>.

Przelicz deklarację – przycisk pozwala na przeliczenie deklaracji za wybrany rok, deklaracja może zostać przeliczona również za pomocą klawisza <F8>.

Po przeliczeniu deklaracji wyświetlane są następujące informacje:

Zakładka 2 – [Sekcja C – E.1] – zawiera zestawienie łącznych przychodów i kosztów uzyskania przychodu ze wszystkich działalności gospodarczych oraz najmu, podnajmu lub dzierżawy. W tym miejscu program wylicza odpowiednio wartość dochodu lub straty.

Jeżeli dodano zaliczkę kwartalną na PIT-36 za ostatni kwartał danego roku to po przeliczeniu deklaracji PIT-36(27) automatycznie zaznaczana jest poz. 54 wybrał kwartalny sposób wpłacania zaliczek na podstawie art. 44 ust. 3g ustawy. Jeżeli za ostatni miesiąc/kwartał danego roku nie dodano zaliczki to następuje weryfikacja, czy na formularzu kwot indywidualnych zaznaczono parametr Kwoty do zaliczki kwartalnej. Jeżeli został on zaznaczony to poz. 54 na formularzu PIT-36(27) jest automatycznie zaznaczana. Użytkownik ma możliwość odznaczenia tej opcji.

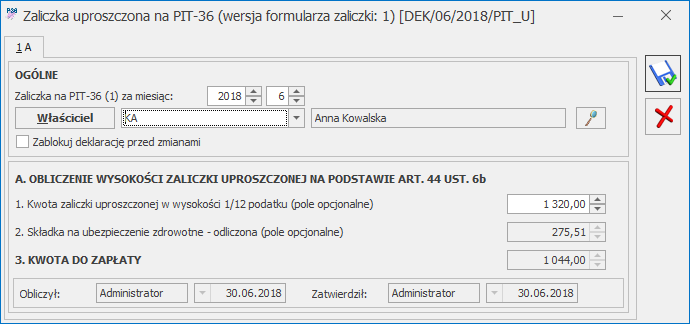

Jeżeli w danym roku dodano zaliczki uproszczone na PIT-36 to po przeliczeniu deklaracji PIT-36(27) automatycznie zaznaczana jest poz. 56 wybrał wpłacanie zaliczek w formie uproszczonej na podstawie art. 44 ust. 6b ustawy. Użytkownik ma możliwość odznaczenia tej opcji.

Suma kwot w poz. Przychody ze stosunku służbowego, stosunku pracy, pracy nakładczej, spółdzielczego stosunku pracy oraz Przychody z umów zlecenia, o których mowa w art. 13 pkt 8 ustawy (odpowiednio poz. 59 i 61 dla podatnika oraz poz. 60 i 62 dla małżonka) ograniczana jest do kwoty 35 637,67 zł. Limit przysługuje odrębnie podatnikowi oraz odrębnie małżonkowi.

Zakładka 3 – [Sekcja E.2 – G] – zawiera dochód zwolniony od podatku, który jest pobierany z listy indywidualnych odliczeń podatnika, wartość straty z lat ubiegłych zgodnie z art. 9 ust. 3 i 3a, dochód po odliczeniu dochodu zwolnionego i straty oraz zawiera kwoty indywidualnych odliczeń podatnika od dochodu. Na formularzu nie ma możliwości bezpośredniego wprowadzenia odliczeń – kwoty odliczeń są na deklarację pobierane z kartoteki indywidualnych odliczeń podatnika, oprócz odsetek od kredytu mieszkaniowego.

Kwota w poz. 181 Dochód zwolniony od podatku na podstawie art.21 ust.1 p.63a ustawy (dla podatnika) na formularzu deklaracji PIT-36(27) pobierana jest z kwot indywidulanych wspólnika. Do poz. 181 nie jest natomiast przenoszona kwota z poz. 30 Dochód z kwalif. Praw niepodlegających opod. stawką 5% zwolniony od podatku –art. 21 ust. 1 pkt 63a ustawy z formularza załącznika PIT/IP(1). W związku z tym kwota w poz. 181 podlega edycji przez użytkownika.

Do poz. 182 Dochód zwolniony od podatku na podstawie art.21 ust.1 p.63a ustawy (dla małżonka) na formularzu deklaracji PIT-36(27) przenoszona jest kwota z poz. 30 Dochód z kwalif. Praw niepodlegających opod. stawką 5% zwolniony od podatku –art. 21 ust. 1 pkt 63a ustawy z formularza załącznika PIT/IP(1).

Do poz. Dochód zwolniony od podatku na podstawie art.21 ust.1 p.63b ustawy (odpowiednio poz. 183 dla podatnika oraz poz. 184 dla małżonka) na formularzu deklaracji PIT-36(27) przenoszona jest kwota z poz. 32 Dochód z kwalif. Praw niepodlegających opod. stawką 5% zwolniony od podatku –art. 21 ust. 1 pkt 63b ustawy z formularza załącznika PIT/IP(1).

Zakładka 4 – [Sekcja H – J] – w części tej uwidoczniona jest wartość podatku, jak również wartość odliczenia z tytułu ubezpieczenia zdrowotnego. Na zakładce tej uwidocznione są również pozostałe odliczenia od podatku.

Do wyliczenia kwoty w poz. 225 Obliczony podatek na deklaracji PIT-36(27) nie jest brana pod uwagę ulga podatkowa uzupełniona w Konfiguracji Programu/ Księgowość/ Stałe podatkowe ani ulga wskazana na formularzu wspólnika. Podatek dochodowy liczony jest według wzoru:

- Dla dochodu <= 85 528 zł: 17,75% podstawy obliczenia podatku – kwota wolna od podatku,

- Dla dochodu > 85 528 zł: 15 181,22 zł + 32% nadwyżki podstawy obliczenia podatku ponad 85 528 zł – kwota wolna od podatku.

Kwota zmniejszająca podatek, o której mowa powyżej, odliczana w rocznym obliczeniu podatku, o którym mowa w art. 34 ust. 7 albo art. 37 ust. 1 lub w zeznaniu, o którym mowa w art. 45 ust. 1, wynosi:

- 1 420 zł: dla podstawy obliczenia podatku <= 8 000 zł,

- 1 420 zł – kwota obliczona według wzoru: 871,70 zł × (podstawa obliczenia podatku – 8 000 zł) ÷ 5 000 zł: dla podstawy obliczenia podatku > 8 000 zł <= 13 000 zł,

- 548,30 zł – dla podstawy obliczenia podatku > 13 000 zł <= 85 528 zł,

- 548,30 zł – kwota obliczona według wzoru: 548,30 zł × (podstawa obliczenia podatku – 85 528 zł) ÷ 41 472 zł: dla podstawy obliczenia podatku > 85 528 zł <= 127 000 zł,

- jeżeli podstawa obliczenia podatku > 127 000 to kwota zmniejszającej podatek nie jest odejmowana.

Kwota w poz. 202 Obliczony podatek zaokrąglana jest do dwóch miejsc po przecinku.

Zakładka 5 – [Sekcja K- Q] – na zakładce znajduje się informacja o należnych zaliczkach, należnym podatku, zapłaconym podatku oraz zapłaconych zaliczkach dla poszczególnych miesięcy/kwartałów. Kwoty wyliczone w pozycjach dotyczących należnych zaliczek przenoszone są automatycznie do pozycji dotyczących zapłaconych zaliczek (za ten sam miesiąc/kwartał). Użytkownik ma możliwość edycji tych kwot. Jeżeli w pozycji Należnej zaliczki jest 0 i użytkownik ręcznie uzupełni tą kwotę to automatycznie zaktualizuje się wartość Zapłaconej zaliczki, pod warunkiem, że jej wartość była również równa 0. Zmiana kwoty w pozycji Zapłaconej zaliczki nie aktualizuje kwoty Należnej zaliczki.

Na zakładce znajduje się również informacja o kwocie podatku do zapłaty lub kwocie nadpłaty, zryczałtowany podatek, odsetki naliczone oraz należne zaliczki za poszczególne miesiące.

Do poz. Podatek wykazany w załączniku PIT/IP (odpowiednio poz. 361 dla podatnika oraz poz. 362 dla małżonka) na formularzu deklaracji PIT-36(27) przenoszona jest kwota z poz. 34 Obliczony podatek zgodnie z art. 30ca ust. 1 ustawy przy zastosowaniu stawki 5% z formularza załącznika PIT/IP(1).

Zakładka 6 – [Sekcja R-U] – to informacja o załącznikach, wniosek o przekazanie 1% podatku na rzecz OPP oraz informacja o karcie dużej rodziny. Kwota 1% podatku jest automatycznie wyliczana po uzupełnieniu na formularzu deklaracji rocznej Numeru KRS organizacji. Wnioskowaną kwotę można pomniejszyć.

Zakładka 7 – [Sekcja V-W] – zawiera informację o rachunku właściwym do zwrotu nadpłaty.

Użytkownik ma możliwość zaznaczenia w poz. 468 Osoba posiadająca ważną KDR opcji podatnik lub małżonek (jeżeli w poz. 6 Wybór sposobu opodatkowania zaznaczono opcję wspólnie z małżonkiem (art. 6 ust. 2).

Zakładka 8 – [Załączniki] – zawiera listę załączników PIT/B, PIT/O, PIT/D, PIT-2K, PIT/ZG, PIT/Z, PIT/BR, PIT/IP, PIT/PM i PIT/MIT dla podatnika oraz małżonka (aktywne do ręcznego wypełnienia przez użytkownika).

Zakładka 9 – [e-Deklaracje].

Kliknięcie w ikonę  z poziomu formularza deklaracji PIT-36 powoduje otwarcie Listy kwot deklaracji właściciela.

z poziomu formularza deklaracji PIT-36 powoduje otwarcie Listy kwot deklaracji właściciela.

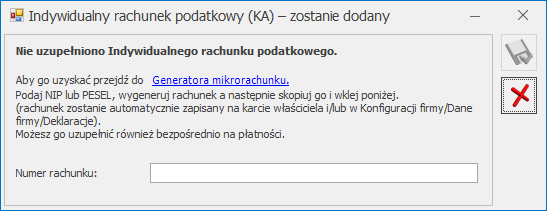

Na oknie z komunikatem dostępny jest link do Generatora mikrorachunku wraz z polem do uzupełnienia numeru Indywidualnego rachunku podatkowego. Po jego uzupełnieniu i zapisaniu zmian za pomocą ikony Wybór opcji Anuluj zmiany (kliknięcie ikony

![]() , numer rachunku zostaje zapisany na karcie właściciela. Podany tu numer rachunku umieszczony zostaje na płatności z deklaracji.

, numer rachunku zostaje zapisany na karcie właściciela. Podany tu numer rachunku umieszczony zostaje na płatności z deklaracji.![]() )powoduje zapisanie deklaracji i wygenerowanie płatności bez uzupełnionego numeru rachunku bankowego. Należy uzupełnić go na płatności przed eksportem przelewów do banku bądź wydrukowaniem formularza przelewu.

)powoduje zapisanie deklaracji i wygenerowanie płatności bez uzupełnionego numeru rachunku bankowego. Należy uzupełnić go na płatności przed eksportem przelewów do banku bądź wydrukowaniem formularza przelewu.

Deklaracja roczna PIT-36 Wersja 27:

- Posiada możliwość uzupełniania przychodów z innych źródeł niż działalność gospodarcza.

- Umożliwia wspólne rozliczenie z małżonkiem.

- Zawiera załącznik PIT/O (dostępny na zakładce [Załączniki] na formularzu deklaracji rocznej PIT‑36) wraz z wydrukiem. Istnieje możliwość dodania dowolnej liczby załączników PIT/O.

- Zawiera załącznik PIT/B (dostępny na zakładce [Załączniki] na formularzu deklaracji rocznej PIT-36) wraz z wydrukiem. Istnieje możliwość dodania dowolnej liczby załączników PIT/B oprócz tych wyliczonych automatycznie zarówno dla podatnika jak i małżonka.

- Zawiera załącznik PIT/D (dostępny na zakładce [ Załączniki] na formularzu deklaracji rocznej PIT‑36) wraz z wydrukiem. Istnieje możliwość dodania tylko jednego załącznika PIT/D.

- Zawiera oświadczenie PIT-2K (dostępne na zakładce [Załączniki] na formularzu deklaracji rocznej PIT‑36 po zaznaczeniu na formularzu PIT/D parametru Podatnik po raz pierwszy dokonuje odliczeń w ramach ulgi odsetkowej) wraz z wydrukiem. Istnieje możliwość dodania tylko jednego oświadczenia PIT-2K.

- Zawiera załącznik PIT/ZG (dostępny na zakładce [Załączniki] na formularzu deklaracji rocznej PIT‑36) wraz z wydrukiem. Istnieje możliwość dodania dowolnej liczby załączników PIT/ZG.

- Zawiera załącznik PIT/Z (dostępny na zakładce [Załączniki] na formularzu deklaracji rocznej PIT-36) wraz z wydrukiem. Istnieje możliwość dodania jednego załącznika PIT/Z dla podatnika oraz jednego załącznika PIT/ZG dla małżonka.

- Zawiera załącznik PIT/BR (dostępny na zakładce [Załączniki] na formularzu deklaracji rocznej PIT‑36) wraz z wydrukiem. Istnieje możliwość dodania dowolnej liczby załączników PIT/BR.

- Zawiera załącznik PIT/IP (dostępny na zakładce [Załączniki] na formularzu deklaracji rocznej PIT‑36 wraz z wydrukiem. Istnieje możliwość dodania tylko jednego załącznika PIT/IP dla podatnika i tylko jednego załącznika PIT/IP dla małżonka.

- Zawiera załącznik PIT/PM (dostępny na zakładce [Załączniki] na formularzu deklaracji rocznej PIT‑36) wraz z wydrukiem. Istnieje możliwość dodania dowolnej liczby załączników PIT/PM.

- Zawiera załącznik PIT/MIT (dostępny na zakładce [Załączniki] na formularzu deklaracji rocznej PIT‑36) wraz z wydrukiem. Istnieje możliwość dodania dowolnej liczby załączników PIT/MIT.

- Złożenie/ korekta deklaracji. Jest możliwość zapisania zarówno deklaracji, jak i korekt do niej. Po zaznaczeniu na formularzu deklaracji PIT-36(27) parametru korekta zeznania i wskazaniu w poz. 11 Rodzaj korekty opcji 2. Korekta zeznania, o której mowa w art. 81b par. 1a Ordynacji podatkowej, podatnik powinien wypełnić załącznik ORD-ZU. Uzupełnienie uzasadnienie na załączniku ORD-ZU nie jest wymagane w przypadku wskazania w poz. 11 opcji 1. Korekta zeznania, o której mowa w art. 81 Ordynacji podatkowej.

Aby dodać korektę należy najpierw zatwierdzić deklarację pierwotną.

Kwota na zdarzeniu, w preliminarzu płatności, generowanym z deklaracji korygującej jest równa różnicy kwoty z deklaracji korygowanej i kwoty z poprzedniej deklaracji.

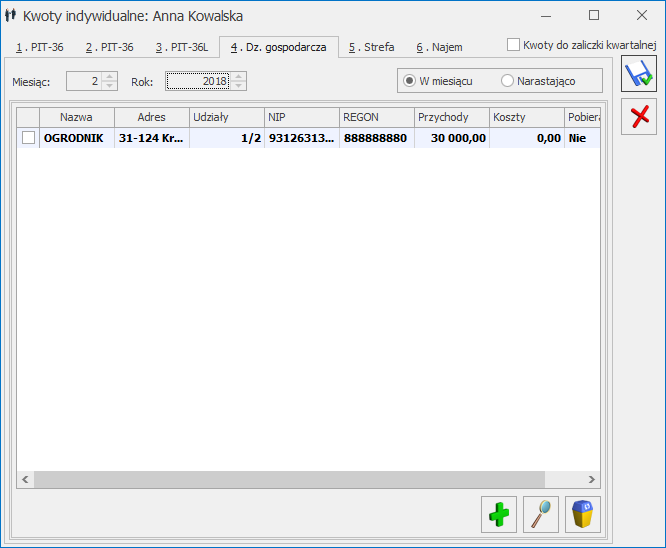

- Pod ikoną lupy na zakładkach [Dz. gospod.], [Dz. W SSE] i [Najem] dostępne są informacje o przychodach i kosztach podatnika.

Sekcja Dz. Gospod. – tu użytkownik ma możliwość przeglądania przychodów i kosztów uzyskania przychodu dla prowadzonej pozarolniczej działalności gospodarczej.

Sekcja Dz. W SSE – tu użytkownik ma możliwość przeglądania przychodów i kosztów uzyskania przychodu dla pozarolniczej działalności gospodarczej prowadzonej na terenie specjalnej strefy ekonomicznej, które są wprowadzane na karcie kwot indywidualnych podatnika.

Najem – zawiera informację o przychodach i kosztach uzyskania przychodu dla najmu, podnajmu i dzierżawy, które są wprowadzane na karcie kwot indywidualnych podatnika.

- jest możliwość eksportu deklaracji rocznej PIT-36 wraz z załącznikami PIT/B, PIT/O, PIT/D, PIT‑2K, PIT/ZG, PIT/Z, PIT/BR, PIT/IP, PIT/PM i PIT/MIT do systemu e‑Deklaracje.

Naciśnięcie ikony ![]() Wyślij deklarację do systemu e-Deklaracje, aktywnej na zatwierdzonym formularzu PIT‑36, rozpoczyna eksport deklaracji do systemu e-Deklaracje.

Wyślij deklarację do systemu e-Deklaracje, aktywnej na zatwierdzonym formularzu PIT‑36, rozpoczyna eksport deklaracji do systemu e-Deklaracje.

Załącznik PIT/O

Jest to załącznik do deklaracji PIT-36 (dostępny na formularzu deklaracji PIT-36 na zakładce [Załączniki]) – wraz z możliwością jego wydruku. Istnieje możliwość dodania dowolnej liczby załączników PIT/O zarówno dla podatnika jak i małżonka. Tylko na pierwszym załączniku widoczna jest zakładka z odliczeniami wpisanymi na karcie wspólnika, a na kolejnych są tylko zakładki do uzupełniania danych związanych z darowiznami i odliczeniami na dzieci.Po zaznaczeniu parametru Uzupełniam dane małżonka i wprowadzeniu numeru PESEL, automatycznie uzupełniana jest data urodzenia małżonka.

Kwoty ODLICZEŃ OD PODATKU oraz ODLICZEŃ OD DOCHODU (PRZYCHODU) dla podatnika pobierane są z karty właściciela, z listy Kwoty indywidualne.

Z poziomu przeliczonej deklaracji jest możliwość wydruku pełnej deklaracji PIT-36.