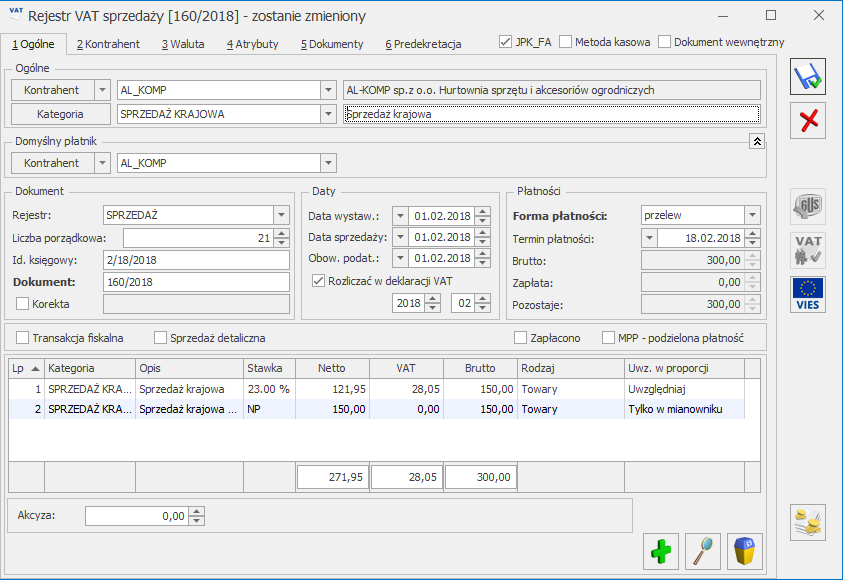

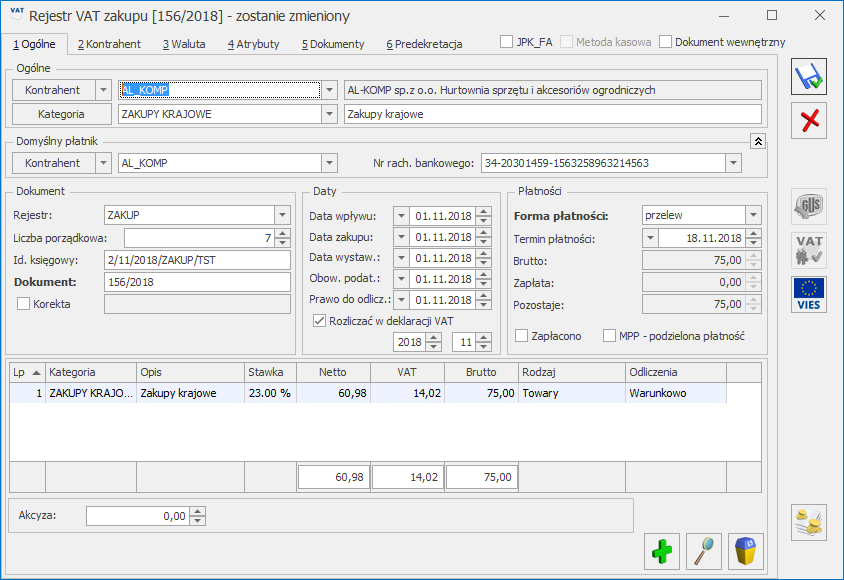

Jak poprawnie zaewidencjonować faktury sprzedaży w Rejestrze VAT żeby pojawiły się w odpowiednich polach na Deklaracji VAT-7 ?

Poniższa tabela zawiera informacje w jaki sposób faktury sprzedaży są kwalifikowane na deklaracje dla podatku od towarów i usług, wg wzoru 18.

| Poz. na VAT 7 | Stawka VAT | Rodzaj faktury | Rodzaj sprzedaży | Rodzaj transakcji | Uwagi |

|---|---|---|---|---|---|

10 | ZW | FA zwykłe Dokument wewnętrzny | wszystkie | Krajowa | Uwzględnia NP, jeśli jest ustawiony parametr „Uwzględniać sprzedaż nie podlegającą VAT na VAT-7” i transakcja krajowa. |

FA zwykłe | wszystkie | Wewnątrzunijna Wewnątrzunijna trójstronna Wewnątrzunijna – podatnikiem jest nabywca Eksport, Eksport – zwrot Krajowa – podatnikiem jest nabywca Pozaunijna – podatnikiem jest nabywca | |||

| FA zwykłe Dokument wewnętrzny | wszystkie | Poza terytorium kraju (stawka NP) | |||

11 | Wszystkie | FA zwykłe Dokument wewnętrzny | wszystkie | Dostawa poza terytorium kraju | Zawsze uwzględnia NP (niezależnie od ustawienia parametru Uwzględniać sprzedaż nie podlegającą VAT na VAT 7) |

NP | FA zwykłe Dokument wewnętrzny | wszystkie | Poza terytorium kraju (stawka NP) | ||

FA zwykłe | Usługi | Wewnątrzunijna Wewnątrzunijna trójstronna Wewnątrzunijna – podatnikiem jest nabywca Pozaunijna – podatnikiem jest nabywca |

|||

12 | Wszystkie | FA zwykłe Dokument wewnętrzny | Usługi | Dostawa poza terytorium kraju i zaznaczone „Rozliczać w VAT-UE” | Zawsze uwzględnia NP (niezależnie od ustawienia parametru Uwzględniać sprzedaż nie podlegającą VAT na VAT 7) |

NP | FA zwykłe Dokument wewnętrzny | Usługi | Poza terytorium kraju (stawka NP) i zaznaczone „Rozliczać w VAT-UE” | ||

NP | FA zwykłe | Usługi | Wewnątrzunijna Wewnątrzunijna trójstronna Wewnątrzunijna – podatnikiem jest nabywca Pozaunijna – podatnikiem jest nabywca i dla każdej wymienionej transakcji zaznaczone „Rozliczać w VAT-UE” |

||

13 | 0% | FA zwykłe Dokument wewnętrzny | wszystkie | Krajowa Poza terytorium kraju (stawka NP) | |

| FA zwykłe | wszystkie | Podatnikiem jest nabywca Eksport – zwrot VAT | |||

| 14 | 0% | FA zwykłe | wszystkie | Eksport – zwrot VAT | |

15,16 | 3% 5% | FA zwykłe Dokument wewnętrzny | wszystkie | Krajowa Poza terytorium kraju (stawka NP) | |

FA zwykłe | wszystkie | Wewnątrzunijna Wewnątrzunijna trójstronna Eksport, Eksport – zwrot Krajowa – podatnikiem jest nabywca Wewnątrzunijna – podatnikiem jest nabywca Pozaunijna – podatnikiem jest nabywca | |||

17,18 | 7% 8% | FA zwykłe Dokument wewnętrzny | wszystkie | Krajowa Poza terytorium kraju (stawka NP) | |

FA zwykłe | wszystkie | Wewnątrzunijna Wewnątrzunijna trójstronna Eksport, Eksport – zwrot Krajowa – podatnikiem jest nabywca Wewnątrzunijna – podatnikiem jest nabywca Pozaunijna – podatnikiem jest nabywca | |||

19.20 | 22% 23% | FA zwykłe Dokument wewnętrzny | wszystkie | Krajowa Poza terytorium kraju (stawka NP) | |

FA zwykłe | wszystkie | Wewnątrzunijna Wewnątrzunijna trójstronna Eksport, Eksport – zwrot Krajowa – podatnikiem jest nabywca Wewnątrzunijna – podatnikiem jest nabywca Pozaunijna – podatnikiem jest nabywca | |||

21 | 0% | FA zwykłe | Towary Śr. Transportu | Wewnątrzunijna Wewnątrzunijna trójstronna Wewnątrzunijna – podatnikiem jest nabywca | |

| 22 | 0% | FA zwykłe | Towary Śr. Transportu | Eksport | |

| 23,24 | wszystkie | Dokument wewnętrzny | Towary Śr. Transportu | Wewnątrzunijna Wewnątrzunijna trójstronna | |

| 25,26 | wszystkie | Dokument wewnętrzny | Towary Śr. Transportu | Eksport, Eksport – zwrot | |

| 27,28 | wszystkie | Dokument wewnętrzny | Usługi | Eksport, Eksport – zwrot | |

| 29,30 | wszystkie | Dokument wewnętrzny | Usługi | Wewnątrzunijna Wewnątrzunijna trójstronna | |

| 31 | NP | FA zwykłe | wszystkie | Krajowa – podatnikiem jest nabywca | Tylko podatnicy VAT czynni |

| 32,33 | wszystkie | Dokument wewnętrzny | Towary, Śr. transportu | Wewnątrzunijna – podatnikiem jest nabywca, Pozaunijna – podatnikiem jest nabywca | |

| 34,35 | wszystkie | Dokument wewnętrzny | Wszystkie | Krajowa – podatnikiem jest nabywca | Tylko podatnicy VAT czynni |

| 38 | wszystkie | Dokument wewnętrzny | Śr. Transportu | Wewnątrzunijna Wewnątrzunijna trójstronna |