Zgodnie z ustawą o VAT, jeżeli podatnik obliczy i złoży deklarację podatkową VAT-7, a następnie okaże się, że deklaracja została wyliczona błędnie, to jest on zobowiązany do złożenia korekty tej deklaracji.

Aby dokonać korekty deklaracji VAT-7, po wprowadzeniu zapisów do Rejestru VAT powodujących zmiany w deklaracji VAT-7 (jeśli w ogóle takie wystąpiły), należy:

- na liście deklaracji VAT-7 za pomocą ikony

dodać nową deklarację,

dodać nową deklarację, - na oknie formularza deklaracji wskazać miesiąc i rok korygowanej deklaracji,

- zaznaczyć cel złożenia deklaracji jako Korekta deklaracji,

- w dalszej kolejności przeliczyć i zapisać deklarację.

Lub

- na liście deklaracji VAT-7 podświetlić zablokowaną przed zmianami deklarację, która ma być skorygowana, a następnie wcisnąć przycisk

, co spowoduje skopiowanie danych z pierwotnej deklaracji na korektę,

, co spowoduje skopiowanie danych z pierwotnej deklaracji na korektę, - w dalszej kolejności przeliczyć i zapisać deklarację.

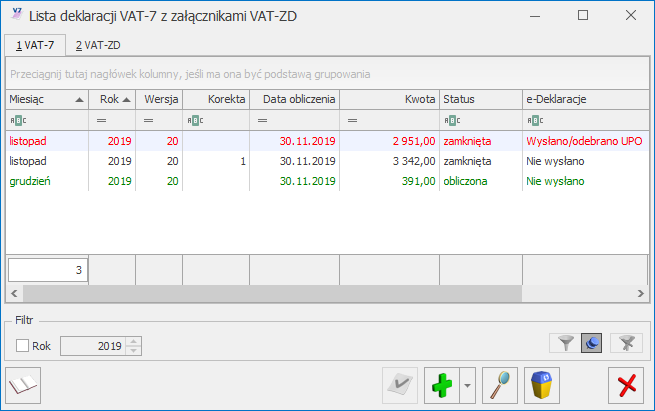

Po zapisaniu, na liście deklaracji oprócz pierwotnej deklaracji, która zostanie wyświetlona w kolorze czerwonym, pojawi się dodatkowo korekta deklaracji. W kolumnie Korekta nowo powstały dokument otrzyma wartość oznaczającą kolejny numer korekty.

W przypadku przeliczania następnych deklaracji, niektóre pola są automatycznie uzupełniane na podstawie poprzedniej deklaracji. W przypadku generowania korekt deklaracji dane będą pobierane z deklaracji pierwotnej lub, w przypadku kolejnych korekt, z ostatnio dokonanej korekty.

Innym ważnym elementem, związanym z obliczaniem deklaracji, jest powstawanie zapisów w Preliminarzu Płatności. Jeżeli deklaracja jest deklaracją korygującą, wówczas w Preliminarzu zostaje utworzona płatność w kwocie będącej różnicą Kwoty wynikającej z tej korekty i sumy płatności dla wszystkich poprzednich deklaracji w tym miesiącu.