Aby obliczyć nową zaliczkę, należy na liście zaliczek na PIT-36L wcisnąć przycisk Dodaj ![]() .

.

Na formularzu zaliczki PIT-36L znajdują się trzy zakładki, a numeracja pól odpowiada tej, która znajduje się na wzorze.

Zakładka 1 – [Sekcja C – F]

Przed wykonaniem obliczenia zaliczki, należy na zakładce 1 uzupełnić informacje, takie jak rok i miesiąc zaliczki, wybór podatnika czy sposób uwzględniania zapisów w buforze.

Zakładka [Sekcja C – F] w części Ogólne zawiera następujące informacje:

Rok i miesiąc, za który zaliczka ma być obliczona

Właściciel – wybór podatnika, dla którego będzie obliczana zaliczka. Wyboru podatnika można dokonać przez wpisanie kodu podatnika lub wybór z listy wspólników. Listę wspólników otwiera się przyciskiem ![]() .

.

Kliknięcie w ikonę ![]() powoduje przeniesienie na formularz danych właściciela za odpowiedni okres.

powoduje przeniesienie na formularz danych właściciela za odpowiedni okres.

Uwzględniać zapisy w buforze – włączenie tego parametru spowoduje, że program przy obliczeniach uwzględni zapisy w buforze księgi przychodów i rozchodów.

Zablokuj deklarację przed zmianami – zabezpiecza zaliczkę przed skasowaniem i zmianami.

Obliczona przez, zatwierdzona przez – kod operatora, który dokonał obliczenia i zatwierdzenia (zablokowania) zaliczki oraz daty tych operacji.

Kliknięcie w ikonę  z poziomu formularza zaliczki na PIT-36L powoduje otwarcie okna Kwot indywidualnych za miesiąc wybrany na zaliczce lub w przypadku zaliczek składanych kwartalnie – ostatni miesiąc danego kwartału. Po kliknięciu w ikonę widoczne są zakładki: PIT-36L oraz Dz. gospodarcza.

z poziomu formularza zaliczki na PIT-36L powoduje otwarcie okna Kwot indywidualnych za miesiąc wybrany na zaliczce lub w przypadku zaliczek składanych kwartalnie – ostatni miesiąc danego kwartału. Po kliknięciu w ikonę widoczne są zakładki: PIT-36L oraz Dz. gospodarcza.

![]() Przelicz deklarację – przycisk pozwala na przeliczenie zaliczki na PIT-36L za wybrany miesiąc, zaliczka może zostać przeliczona również za pomocą klawisza <F8>.

Przelicz deklarację – przycisk pozwala na przeliczenie zaliczki na PIT-36L za wybrany miesiąc, zaliczka może zostać przeliczona również za pomocą klawisza <F8>.

Jeżeli w danym miesiącu na formularzu Kwot indywidualnych nie dodano żadnego udziału, ale na ostatni dzień poprzedniego miesiąca udział został uzupełniony to zaliczka na PIT-36L(5) liczona jest w kolejnych miesiącach według udziału z ostatniego dnia poprzedniego miesiąca. Jeżeli na ostatnim zdefiniowanym udziale w danym roku nie określono udziału na ostatni dzień miesiąca to podczas próby przeliczenia zaliczki na PIT-36L(5) pojawia się komunikat o braku udziałów w działalności.

Po przeliczeniu zaliczki na zakładce [Sekcja C – F] wyświetlane są następujące informacje:

- Sekcja C zawiera zestawienie łącznych przychodów i kosztów uzyskania przychodu ze wszystkich pozarolniczych działalności gospodarczych. W tym miejscu program wylicza odpowiednio wartość dochodu lub straty.

- Sekcja D zawiera straty z lat ubiegłych z pozarolniczej działalności gospodarczej oraz składki na ubezpieczenia społeczne i odliczenia na COVID-19.

Wysokość odliczenia jest zależna od daty przekazania darowizny i wynosi: Kwotę ulgi na COVID-19 można ująć w kwotach indywidualnych w poz. Darowizny na przeciwdziałanie COVID-19.

- W sekcji E wyliczany jest dochód po odliczeniu strat i składek.

- Sekcja F służy do wyliczenia podstawy podatku. Sekcja F zawiera poz. 28 Postawa opodatkowania oraz 20. Kwoty zwiększające/zmniejszające podstawę opodatkowania o ulgę na złe długi. Szczegóły funkcjonalności ulgi na złe długi opisane zostały w artykule Ulga na złe długi w podatku dochodowym

Zakładka 2 – [Sekcje G]

Zakładka 2 pozwala na wyliczenie zaliczki miesięcznej na podatek dochodowy liniowy 19%. W części G uwidoczniona jest również wartość odliczenia z tytułu ubezpieczenia zdrowotnego. Na formularzu nie ma możliwości bezpośredniego wprowadzenia odliczeń – kwoty odliczeń są na deklarację pobierane z kartoteki indywidualnych odliczeń podatnika.

Zakładka 3 – [Dz. gospodarcza]

Na zakładce 3 użytkownik ma możliwość przeglądania przychodów i kosztów uzyskania przychodu dla pozarolniczych działalności gospodarczych, które są wprowadzane na karcie kwot indywidualnych podatnika. Dana działalność pojawia się tyle razy ile różnych udziałów ma wspólnik z odpowiednio wyliczonymi dla danego udziału przychodami i kosztami wraz z informacją, za jaki okres obowiązywał dany udział.

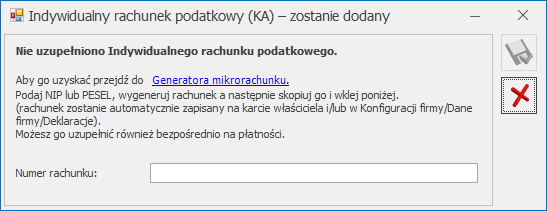

Na oknie z komunikatem dostępny jest link do Generatora mikrorachunku wraz z polem do uzupełnienia numeru Indywidualnego rachunku podatkowego. Po jego uzupełnieniu i zapisaniu zmian za pomocą ikony

![]() , numer rachunku zostaje zapisany na karcie właściciela. Podany tu numer rachunku umieszczony zostaje na płatności z zaliczki.

, numer rachunku zostaje zapisany na karcie właściciela. Podany tu numer rachunku umieszczony zostaje na płatności z zaliczki.

Wybór opcji Anuluj zmiany (kliknięcie ikony ![]() )powoduje zapisanie zaliczki i wygenerowanie płatności bez uzupełnionego numeru rachunku bankowego. Należy uzupełnić go na płatności przed eksportem przelewów do banku bądź wydrukowaniem formularza przelewu.

)powoduje zapisanie zaliczki i wygenerowanie płatności bez uzupełnionego numeru rachunku bankowego. Należy uzupełnić go na płatności przed eksportem przelewów do banku bądź wydrukowaniem formularza przelewu.