Stawki podatkowe – Konfiguracja Firmy Księgowość/ Deklaracje i stawki podatkowe:

Utworzenie zmiennych systemowych pozwalających na przypisanie kont księgowych, z których czerpana jest informacja o przychodach, kosztach uzyskania przychodu oraz limitowanych kosztach reprezentacji i reklamy.

Tworzenie zmiennych systemowych odbywa się na poziomie Księgowość/ Zestawienia księgowe/ zakładka [Systemowe]. W bazach skonwertowanych z wersji programu wcześniejszych niż 2018.2.1 dostępne są dwa zestawienia: Zestawienie do obliczenia zaliczki na CIT-8 (na podstawie którego liczone są korekty zaliczek na CIT-8 dodanych na wersjach formularzy wcześniejszych niż 20 oraz korekty deklaracji rocznych CIT-8) oraz Zestawienie do obliczenia CIT-8 dla zaliczki od wersji 20. W bazach firmowych dodanych w wersji 2018.2.1, dla których w oknie Kreatora konfiguracji parametrów firmy jako rodzaj prowadzonej działalności wybrano księgowość kontową generowane jest Zestawienie do obliczenia CIT-8 dla zaliczki od wersji 20. Zestawienie o symbolu CIT-8 nie jest tworzone. Po ustawieniu kursora na Zestawieniu do obliczenia CIT-8 dla zaliczki od wersji 20 należy nacisnąć przycisk Pozycje zestawienia, gdzie mamy możliwość wyboru opcji: Przychody, Przychody uzyskane poza terytorium RP, Koszty firmy (na terytorium RP), Koszty firmy (poza terytorium RP), Koszty reprezentacji i reklamy (limitowane), Przychody kapitałowe, Przychody kapitałowe uzyskane poza terytorium RP, Koszty kapitałowe (na terytorium RP), Koszty kapitałowe (poza terytorium RP).

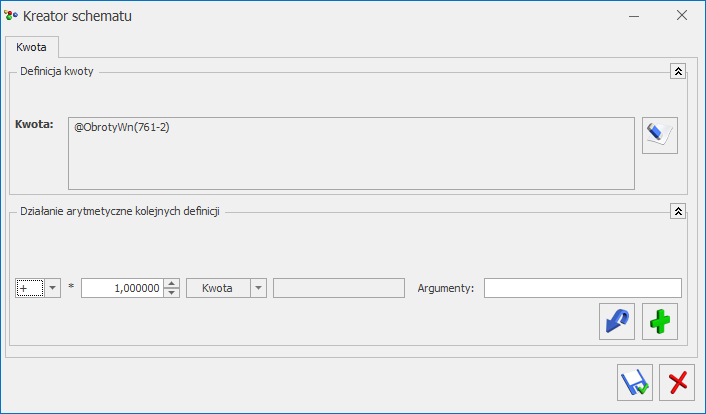

Kolejny krok to przypisanie kont księgowych wraz z definicją kwoty. W tym celu należy ustawić się np. na pozycji Przychody i nacisnąć przycisk Formularz pozycji lub kombinację klawiszy <CTRL>+<ENTER>, co otworzy formularz Pozycji zestawienia. Aby wybrać kwoty oraz konta musimy skorzystać z kreatora definicji, w tym celu naciskamy przycisk . Po naciśnięciu tego przycisku pojawi się formularz zatytułowany Definicja kwoty. Udostępnia on narzędzia pozwalające na definiowanie wyrażeń.

Wizard Kwoty na pozycji zestawienia

Formularz Definicja kwoty wyposażono w nieedytowalne pole Kwota wyświetlające zdefiniowane przez użytkownika wyrażenie arytmetyczne oraz sekcje zatytułowaną Działanie arytmetyczne kolejnych definicji pozwalającą na budowanie wyrażenia. Sekcja zawiera:

Łącznik – sposób łączenia definicji w obrębie wyrażenia,

Współczynnik – przeliczenie wartości argumentu wg współczynnika,

Kwota – na przycisku widoczne są pozycje: Wartość, Funkcje kont, Zestawienie, Funkcje systemowe oraz Zapytanie SQL i Maska.

W przypadku definiowania dla CIT-8 wybieramy opcje Funkcje kont i, jeżeli definiujemy przychody – wybieramy obroty Ma, jeżeli koszty – obroty Wn, a następnie odpowiednie konto księgowe.

Uwaga

Aby nastąpiło zapamiętanie wyrażenia, po wypełnieniu pól: Łącznik, Współczynnik, Kwota, Argument należy wybrać przycisk .

Kolejny i ostatni krok to przeliczenie samej zaliczki na CIT-8.

Uwaga

Deklaracja roczna CIT-8 w wersji 28 dostępna jest od wersji 2020.2.1 programu Comarch ERP Optima

Wzory deklaracji rocznej CIT-8(28) i załączników: CIT-8/O wzór 15, CIT-ST wzór 7, CIT-ST/A wzór 5, CIT-D wzór 7, CIT/BR wzór 6, CIT/IP wzór 1, CIT/PM wzór 1, CIT/MIT wzór 3 są dostępne na liście zaliczek na CIT-8. Aby przygotować powyższą deklarację należy z poziomu Zaliczek na CIT-8, z rozwijalnego menu , znajdującego się obok ikony , wybrać opcję Deklaracja roczna CIT-8 wersja 27. Następnie za pomocą ikony istnieje możliwość przeliczenia deklaracji. Obliczenia są na podstawie zestawienia systemowego CIT-8, skąd pobierane są przychody i koszty okresu obrachunkowego oraz zaliczek miesięcznych/kwartalnych, skąd pobierane są dokonane w ciągu roku odliczenia od dochodu i podatku.

Formularz składa się z pięciu lub siedmiu zakładek, których nazwy są odzwierciedleniem poszczególnych sekcji na oryginale deklaracji CIT-8. Na formularzu deklaracji CIT-8(28) przychody, koszty oraz odliczenia podzielone są na Kapitałowe i Pozostałe.

Zakładka 1 – [Sekcja A-B]

Rok, za który deklaracja ma być obliczona.

Uwaga

Przy obliczaniu należy sprawdzać, czy wyświetlony okres jest zgodny z Konfiguracją firmy/Księgowość/Okresy obrachunkowe

Uwaga

W celu prawidłowego wyliczenia deklaracji rocznej CIT-8 należy dodać uproszczone zaliczki za wszystkie miesiące okresu obrachunkowego.

Uwzględniać zapisy w buforze – włączenie tego parametru spowoduje, że program przy obliczeniach uwzględni zapisy w buforze księgi handlowej.

Zablokuj deklarację przed zmianami – zabezpiecza deklarację przed skasowaniem i zmianami.

Wprowadził, Zmodyfikował – kod operatora, który dokonał obliczenia i zatwierdzenia deklaracji oraz daty tych operacji.

Cel złożenia formularza – zaznaczenie odpowiedniego pola będzie miało swoje odzwierciedlenie na wydruku deklaracji.

Po zaznaczeniu na formularzu deklaracji CIT-8(28) parametru Korekta zeznania i wskazaniu w poz. 7a Rodzaj korekty opcji Korekta zeznania, o której mowa w art. 81b par. 1a Ordynacji podatkowej pojawia się komunikat: Jeśli w pozycji 7a zaznaczono kwadrat nr 2, to podatnik powinien wypełnić załącznik ORD-ZU. Jeżeli zaznaczono opcję nr 2 i nie uzupełniono uzasadnienia przyczyn złożenia korekty to nie jest możliwe zatwierdzenie deklaracji CIT-8(28). Użytkownik powinien uzupełnić uzasadnienie na załączniku ORD-ZU lub wskazać w poz. 7a opcję Korekta zeznania, o której mowa w art. 81 Ordynacji podatkowej.

Informacje o załącznikach – należy w odpowiednich polach ustalić właściwą liczbę składanych załączników. Pola z ilością załączników CIT-8/O, CIT-D, CIT-ST, CIT-ST/A, CIT/BR są automatycznie uzupełniane.

W tym miejscu zostaną opisane przyciski i pola charakterystyczne dla tego formularza.

Przelicz deklarację – przycisk pozwala na przeliczenie deklaracji za wybrany rok, deklaracja może zostać przeliczona również za pomocą klawisza <F8>.

Uwaga

Po obliczeniu deklaracji, użytkownik powinien sprawdzić w dalszej części formularza te pola, które nie są pobierane automatycznie przez program i wymagają ewentualnego uzupełnienia.

Po zaznaczeniu na formularzu deklaracji CIT-8(28) poz. 25 Podatnik występuje o zwrot niewykorzystanego odliczenia na podstawie art. 18da ustawy pojawia się komunikat: Jeśli zaznaczono pozycję 25, to podatnik powinien wypełnić załącznik CIT/BR. Jeżeli zaznaczono pole 25 i nie dodano załącznika CIT/BR to nie jest możliwe zatwierdzenie deklaracji CIT-8(28). Użytkownik powinien dodać załącznik CIT/BR lub odznaczyć poz. 25.

Jeżeli w Konfiguracji Firmy/ Księgowość/ Deklaracje i stawki podatkowe dla parametru Zaliczki na podatek dochodowy CIT od początku roku wybrano opcję Kwartalnie to po przeliczeniu deklaracji CIT-8(28) w poz. 27 Podatnik wybrał kwartalny sposób wpłacania zaliczek na podstawie art. 25 ust. 1b ustawy automatycznie zaznaczana jest opcja Tak. Użytkownik ma możliwość jej odznaczenia.

Jeżeli w Konfiguracji Firmy/ Księgowość/ Okresy obrachunkowe na formularzu okresu obrachunkowego zaznaczono parametr Zaliczki uproszczone na CIT to po przeliczeniu deklaracji CIT-8(28) w poz. 28 Podatnik wybrał wpłacanie zaliczek w formie uproszczonej na podstawie art. 25 ust. 6 i 6a ustawy automatycznie zaznaczana jest opcja Tak. Użytkownik ma możliwość jej odznaczenia.

W przypadku równoczesnego zaznaczenia w Konfiguracji parametru Kwartalnie oraz Zaliczki uproszczone na CIT, na deklaracji automatycznie zaznaczana jest tylko poz. 28

Zakładka 2 – [Sekcja C-D]

Informacje o załącznikach – należy w odpowiednich polach ustalić właściwą liczbę składanych załączników. Pola z ilością załączników CIT-8/O, CIT-D, CIT-ST, CIT-ST/A, CIT/BR, CIT/IP, CIT/PM, CIT/MIT są automatycznie uzupełniane.

Po przeliczeniu deklaracji na tej zakładce wyświetlane jest zestawienie łącznych przychodów i kosztów uzyskania przychodów z prowadzonej działalności gospodarczej. W tym miejscu program wylicza odpowiednio wartość dochodu i straty.

Przychody i koszty wykazane na zaliczkach na CIT-8 w wersji wcześniejszej niż 20 przenoszone są na formularz deklaracji CIT-8(2728) do kolumny Pozostałe. Przychody i koszty wykazane na zaliczkach na CIT‑8(22) przenoszone są odpowiednio do kolumny Kapitałowe oraz Pozostałe.

Do poz. 52-55, 62-71, 78-79 oraz 84-85 na formularzu deklaracji CIT-8(28) przenoszona jest wartość z analogicznych pozycji z formularza ostatniej zaliczki na CIT-8(22) w danym okresie obrachunkowym. Użytkownik ma możliwość edycji tych kwot. Umożliwiono odliczenia kwoty strat z lat ubiegłych w przypadku wystąpienia dochodów z jednego źródła (tylko kapitałowych bądź tylko pozostałych) i dochodów wolnych z innego źródła niż wykazane dochody w wartości przewyższającej wartość tych dochodów.

Zakładka 3 – [Sekcja D-E]

Zawiera kwoty odliczeń podatnika od dochodu oraz wartość podatku należnego. Na formularzu nie ma możliwości bezpośredniego wprowadzenia odliczeń – kwoty odliczeń są pobierane z CIT-8/O.

Jeżeli kwota w poz. 80 > 0 oraz kwota w poz. 81> 0 to kwota w poz. 108 wyliczana jest jako suma kwot z poz. 80 i 81, pomniejszona o kwoty z poz. 106 oraz 107.

Jeżeli kwota w poz. 82 > 0 oraz kwota w poz. 83 > 0 to kwota w poz. 109 wyliczana jest jako suma kwot z poz.: 82, 83, 106 oraz 107.

Jeżeli kwota w poz. 80 > 0 oraz kwota w poz. 83 > 0 to kwota w poz. 108 wyliczana jest jako różnica pomiędzy kwotą z poz. 80 i 106; kwota w poz. 106 wyliczana jest jako suma kwot z poz. 83 oraz 107.

Jeżeli kwota w poz. 81 > 0 oraz kwota w poz. 82 > 0 to kwota w poz. 108 wyliczana jest jako różnica pomiędzy kwotą z poz. 81 i 107; kwota w poz. 109 wyliczana jest jako suma kwot z poz. 82 oraz 106.

Kwoty w poz. 94-99 należy uzupełnić ręcznie, nie są one pobierane z żadnego miejsca w programie. Uzupełnienie kwot w poz. 94-99 nie wpływa na wyliczenie innych kwot na formularzu deklaracji CIT-8(28).

Kwoty w poz.108-109 na formularzu deklaracji CIT-8(28) podlegają edycji przez użytkownika.

Jeżeli kwota w poz. 119 wynosi zero to w poz. 123 automatycznie zaznaczana jest stawka wskazana w Konfiguracji Firmy/ Księgowość/ Deklaracje i stawki podatkowe. Jeżeli w Konfiguracji wskazano stawkę inną niż 19% i inną niż 9% to automatycznie zaznaczana jest opcja 19%.

Istnieje możliwość odliczenia kwoty strat z lat ubiegłych w przypadku wystąpienia dochodów z jednego źródła (tylko kapitałowych bądź tylko pozostałych) i dochodów wolnych z innego źródła niż wykazane dochody w wartości przewyższającej wartość tych dochodów.

Zakładka 4 – [Sekcja F-G]

Zawiera informacje o wysokości należnych zaliczek miesięcznych i kwartalnych oraz informacje o wysokości zobowiązania podatkowego, podatku po odliczeniach.

Kwoty wyliczone w pozycjach dotyczących należnych zaliczek (w tym kwoty wykazane na podstawie zaliczek uproszczonych na CIT-8) przenoszone są automatycznie do pozycji dotyczących zapłaconych zaliczek (za ten sam miesiąc/kwartał). Użytkownik ma możliwość edycji tych kwot. Jeżeli w pozycji Należnej zaliczki jest 0 i użytkownik ręcznie uzupełni tą kwotę to automatycznie zaktualizuje się wartość Zapłaconej zaliczki, pod warunkiem, że jej wartość była również równa 0. Zmiana kwoty w pozycji Zapłaconej zaliczki nie aktualizuje kwoty Należnej zaliczki

Zakładka 5 – [Sekcja H-K]

Zawiera informacje o kwocie do zapłaty lub kwocie nadpłaty, innych zobowiązaniach podatkowych, a także dane osoby odpowiedzialnej za obliczenie podatku i datę wypełnienia zeznania.

Do poz. 230 Suma wpłat dokonanych przez podatnika na formularzu deklaracji CIT-8(28) przenoszona jest wartość z poz. 226 Zaliczka zapłacona Razem.

Podatnicy podatku dochodowego od osób prawnych korzystających z ulg i odliczeń podatkowych, wypełniając swoje zeznanie roczne, muszą dodatkowo wypełnić załącznik CIT-8/O. Formularz ten należy wypełnić razem z zeznaniem rocznym. Wszelkie odliczenia wskazane w załączniku CIT-8/O przenoszone się do zeznania rocznego podatnika.

Zakładka 6 [Załączniki]

Zakładka ta jest widoczna na deklaracji rocznej CIT-8 w wersji 21 liczonej za rok 2014 i wersjach późniejszych. Zakładka ta jest ukrywana jeśli deklaracja liczona jest za okresy wcześniejsze np. gdy okres obrachunkowy kończy się w roku 2013 lub wcześniejszym.

Z poziomu zakładki [Załączniki] można naliczyć załączniki:

CIT-8/O wzór15– Informacja o odliczeniach od dochodu i od podatku oraz o dochodach wolnych i zwolnionych od podatku.

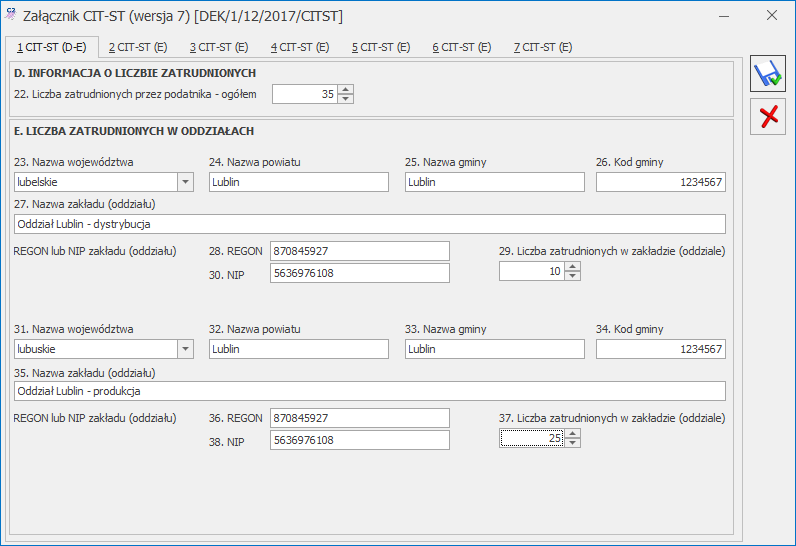

CIT-ST wzór 7 – Informacja podatnika do ustalenia należnych jednostkom samorządu terytorialnego dochodów z tytułu udziału we wpływach z podatku dochodowego od osób prawnych.

CIT-ST/A wzór 5 – Informacja o zakładach (oddziałach).

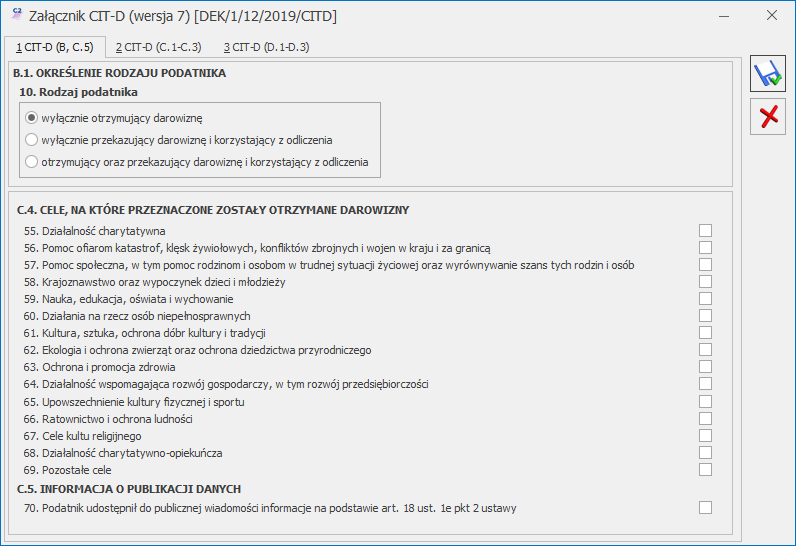

CIT-D wzór 7- Informacja podatnika podatku dochodowego od osób prawnych o otrzymanych/przekazanych darowiznach.

CIT/BR wzór6 – Informacja o odliczeniach od podstawy opodatkowania kosztów uzyskania przychodów poniesionych na działalność badawczo-rozwojową.

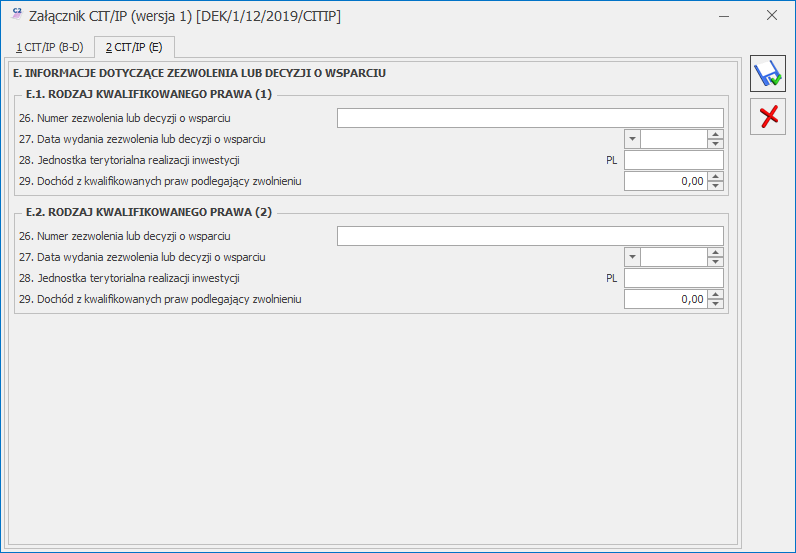

CIT/IP wzór 1 – Informacja o wysokości dochodu (poniesionej straty) z kwalifikowanych praw własności intelektualnej.

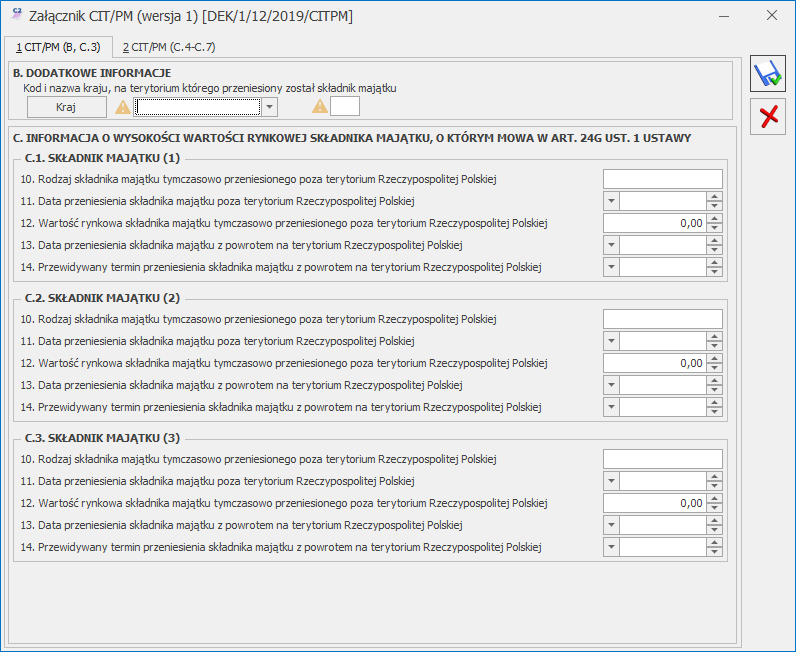

CIT/PM wzór 1- informacja o wysokości wartości rynkowej składnika majątku tymczasowo przeniesionego poza terytorium rzeczypospolitej polskiej.

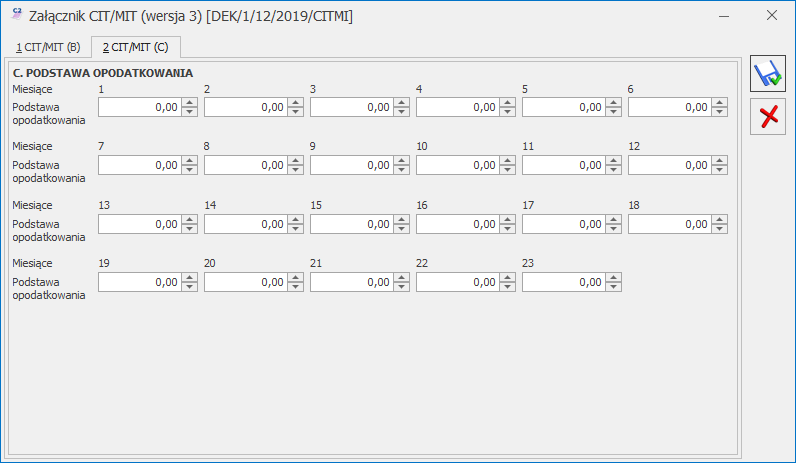

CIT/MIT wzór 3 – Informacja o środkach trwałych oraz przychodach składana przez podatnika obowiązanego do zapłaty podatku, o którym mowa w art. 24b ustawy.

Załączniki CIT-ST oraz CIT-ST/A

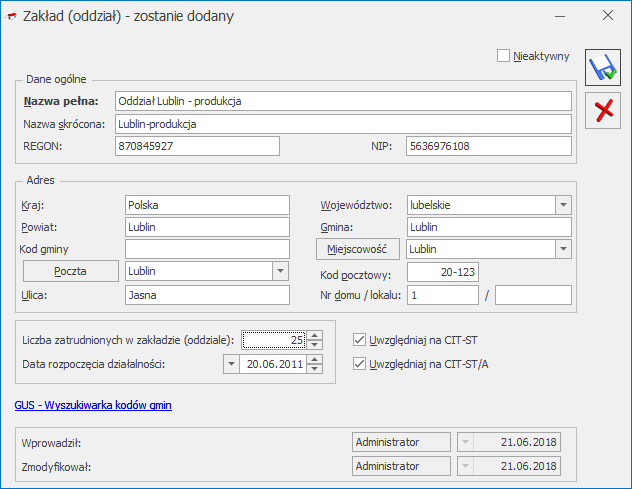

Przeliczając deklarację CIT-8 automatycznie naliczą się załączniki CIT-ST i CIT-ST/A jeżeli użytkownik uzupełni listę zakładów dostępną pod ikoną . Formularz zakładu zawiera dane adresowe, informacje o ilości zatrudnionych, datę rozpoczęcia działalności oraz możliwość wskazania czy ma być uwzględniony na załączniku CIT‑ST oraz CIT-ST/A. Na formularzu istnieje również możliwość skorzystania z wyszukiwarki kodów gmin dostępnej na stronach GUS.

Dodawanie zakładu (oddziału)

Załączniki CIT-ST i CIT-ST/A można również dodać ręcznie bezpośrednio z zakładki [Załączniki]. Warunkiem dodania załącznika CIT-ST/A jest istnienie co najmniej jednego załącznika CIT-ST na zakładce [Załączniki]. Nie ma możliwości zapisania niewypełnionego załącznika CIT-ST lub CIT-ST/A

Załącznik CIT-ST – wzór 7

Uwaga

Na załączniku CIT-ST oraz CIT-ST/A numer REGON musi zawierać 9 lub 14 cyfr, natomiast Kod gminy – 7 cyfr, nie jest natomiast sprawdzana poprawność wprowadzonych danych.

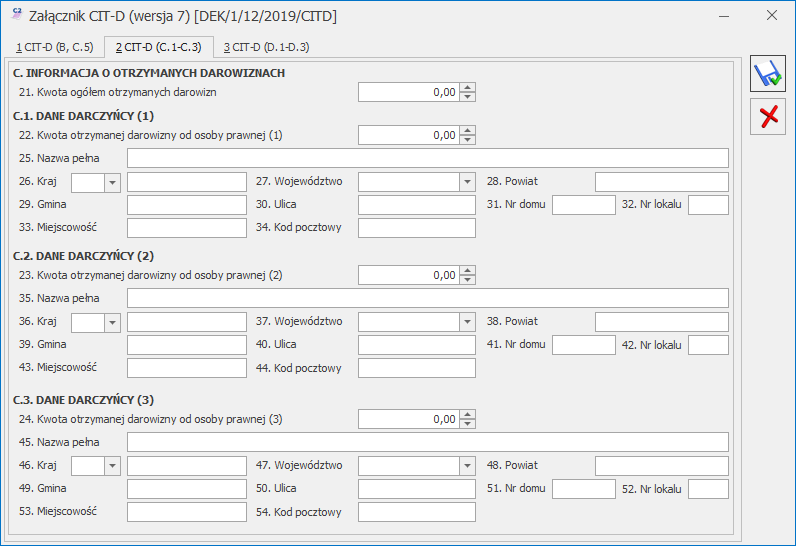

Załącznik CIT-D

Załącznik CIT-D można dodać tylko ręcznie z poziomu zakładki [Załączniki]. Należy uzupełnić na nim informacje o otrzymanych i przekazanych darowiznach.

Załącznik CIT-D – wzór 7, zakładka 1

Załącznik CIT-D – wzór 7, zakładka 2

Uwaga

Na załączniku CIT-D w poz. 21. Kwota ogółem otrzymanych darowizn, Użytkownik powinien ręcznie wpisać właściwą kwotę (nie mniejszą niż suma kwot z poz. 22, 23 i 24 z wszystkich załączników CIT-D).

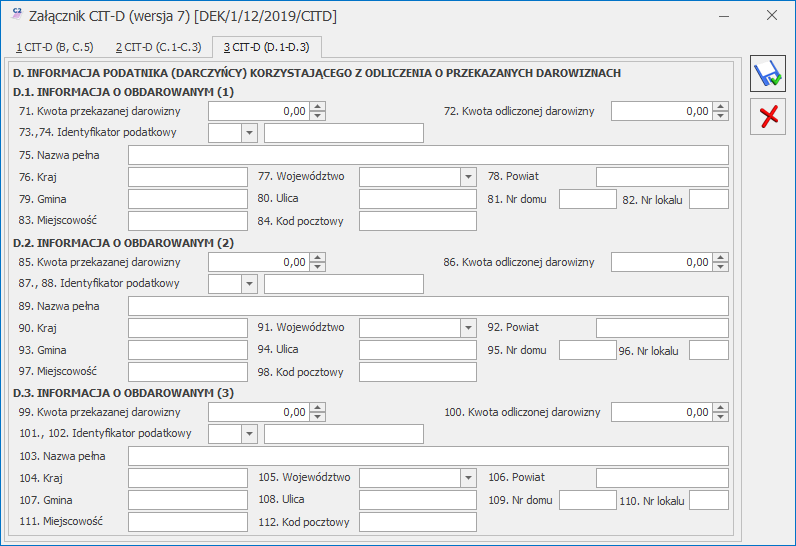

Załącznik CIT-D – wzór 7, zakładka 3

Załącznik CIT-8/O

Informacja o odliczeniach od dochodu i od podatku oraz o dochodach wolnych i zwolnionych od podatku można dodać z poziomu zakładki [Załączniki].

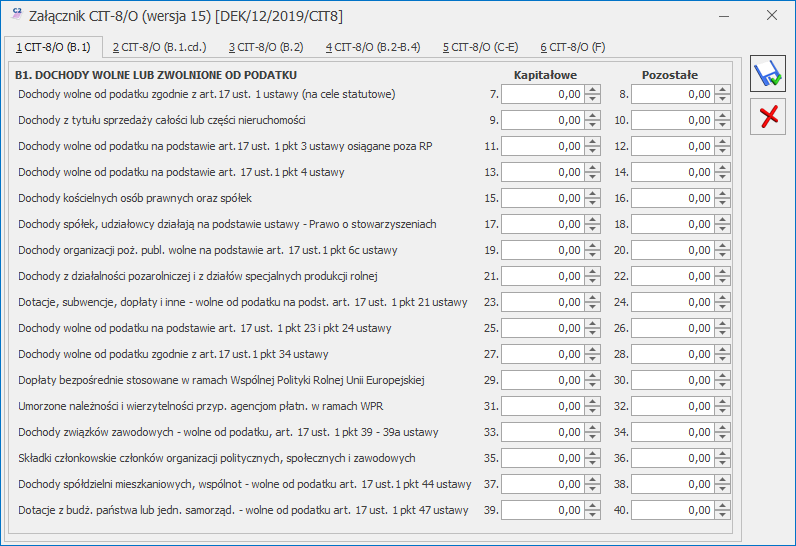

Załącznik CIT-8/O – zakładka 1

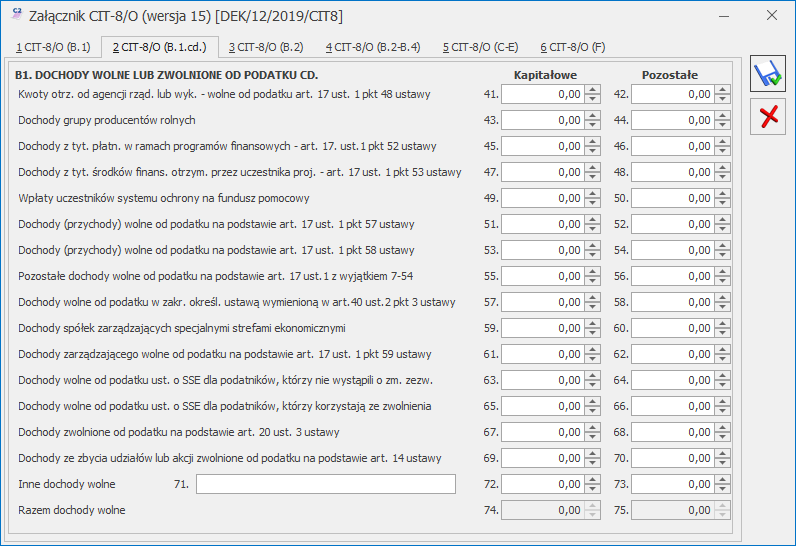

Załącznik CIT-8/O – zakładka 2

Załącznik CIT-8/O – zakładka 3

Kwota w poz. 96 Do odliczenia na formularzu załącznika CIT-8/O(15) ograniczana jest do wysokości sumy kwot z poz. 90 i 91 Dochód po doliczeniu z deklaracji CIT-8(28) pomniejszonej o sumę kwot z poz. 74 i 75 Razem dochody wolne z załącznika CIT-8/O(15).

Kwota w poz. 117 Do odliczenia na formularzu załącznika CIT-8/O(15) ograniczana jest do wysokości kwoty z poz. 90 Dochód po doliczeniu z deklaracji CIT-8(28) pomniejszonej o kwotę z poz. 74 Razem dochody wolne z załącznika CIT-8/O(15).

Kwota w poz. 138 Do odliczenia na formularzu załącznika CIT-8/O(15) ograniczana jest do wysokości kwoty z poz. 91 Dochód po doliczeniu z deklaracji CIT-8(28) pomniejszonej o kwotę z poz. 75 Razem dochody wolne z załącznika CIT-8/O(15).

Kwota wykazana w poz. 96 Do odliczenia na formularzu załącznika CIT-8/O(15) w pierwszej kolejności odlicza stratę w poz. 157 (do wysokości kwoty w poz. 57 z deklaracji CIT-8(28)), a następnie w poz. 156 (do wysokości kwoty w poz. 57 z deklaracji CIT-8(28)).

Uwaga

Użytkownik powinien zweryfikować poprawność wprowadzonych przez siebie kwot w sekcji B.2 ODLICZENIA OD DOCHODU na załączniku CIT/O(15).

Załącznik CIT-8/O – zakładka 4

Załącznik CIT-8/O – zakładka 5

Załącznik CIT-8/O – zakładka 6

Załącznik CIT-BR

Użytkownik ma możliwość dodania dowolnej liczby załączników CIT-BR do deklaracji CIT-8. Kwoty na załączniku należy uzupełnić ręcznie, nie są one pobierane z żadnego miejsca w programie.

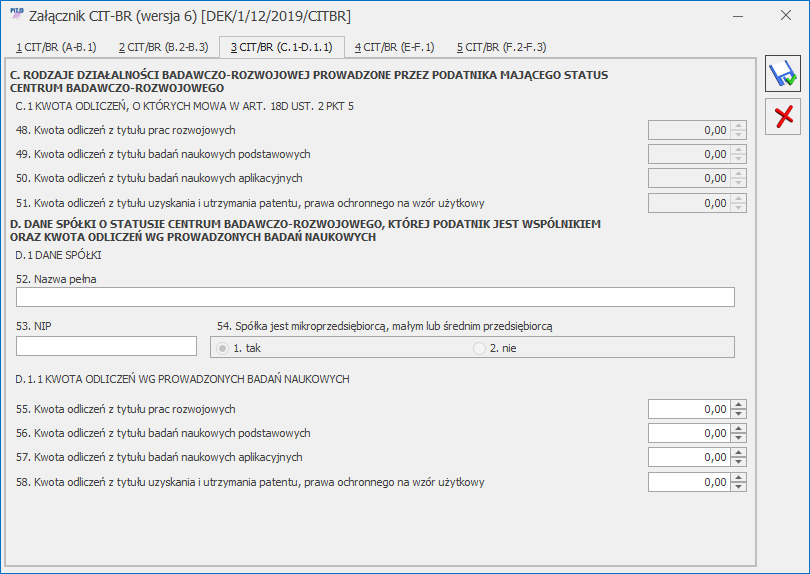

Załącznik CIT/BR, zakładka 1 CIT/BR A-B.1

Załącznik CIT/BR, zakładka 2 CIT/BR B.2-B.3

Załącznik CIT/BR, zakładka 3 CIT/BR C.1-D.1.1

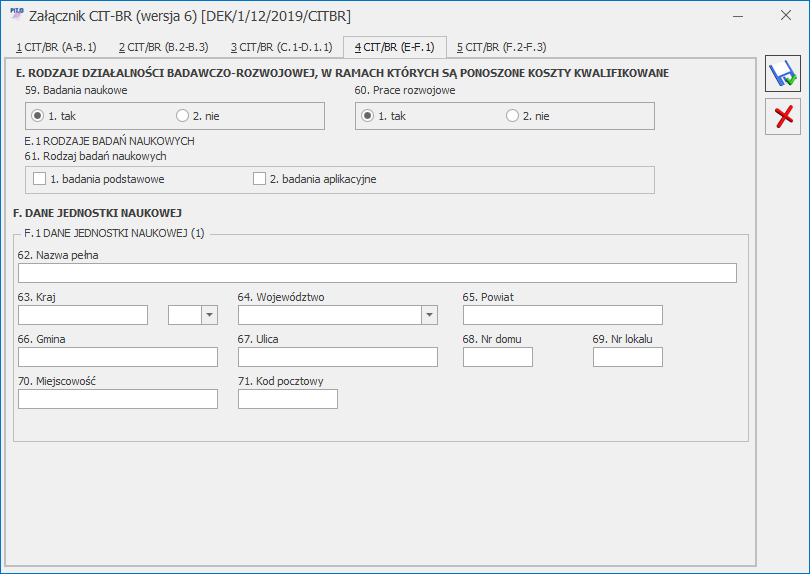

Załącznik CIT/BR, zakładka 4 CIT/BR E-F.1

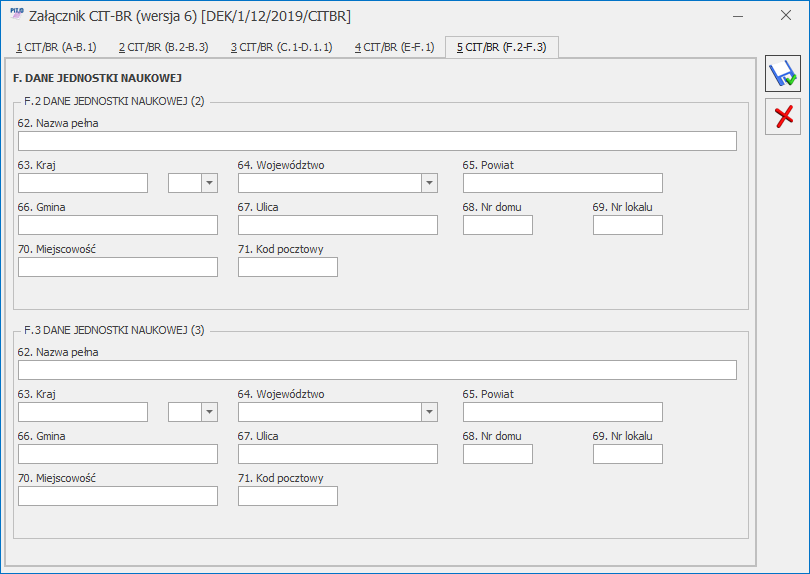

Załącznik CIT/BR, zakładka 5 CIT/BR F.2-F.3

Wybór w poz. 8 Podatnik posiadał w roku podatkowym status centrum badawczo-rozwojowego na formularzu załącznika CIT-BR(4) opcji tak lub uzupełnienie przynajmniej jednej z poz. 52-58 umożliwia uzupełnienie kwot w sekcji B.2 DODATKOWE ODLICZENIA PRZYSŁUGUJĄCE PODATNIKOWI LUB WSPÓLNIKOWI SPÓŁKI POSIADAJĄCEJ STATUS CENTRUM BADAWCZO-ROZWOJOWEGO.

Wybór w poz. 59 Badania naukowe opcji nie powoduje usunięcie danych jednostek naukowych w sekcji F ze wszystkich dodanych załączników CIT/BR. Zakładki: 4 CIT/BR F.1 oraz 5 CIT/BR (F.2-F.3) są wtedy niewidoczne. Na liście załączników pozostaje jeden załącznik CIT/BR. Pozostałe są usuwane.

Do poz. 111 Odliczenia zmniejszające podstawę opodatkowania z tytułu kosztów poniesionych na B+R na formularzu deklaracji CIT-8 przenoszona jest wartość z poz. 42 załącznika CIT/BR Kwota kosztów kwalifikowanych do odliczenia. Wartość w poz. 42 na załączniku CIT/BR ograniczana jest do wysokości kwoty z poz. 93.

Uwaga

Załączniki CIT/IP, CIT/PM i CIT/MIT dostępne są od wersji 2020.2.1 programu Comarch ERP Optima

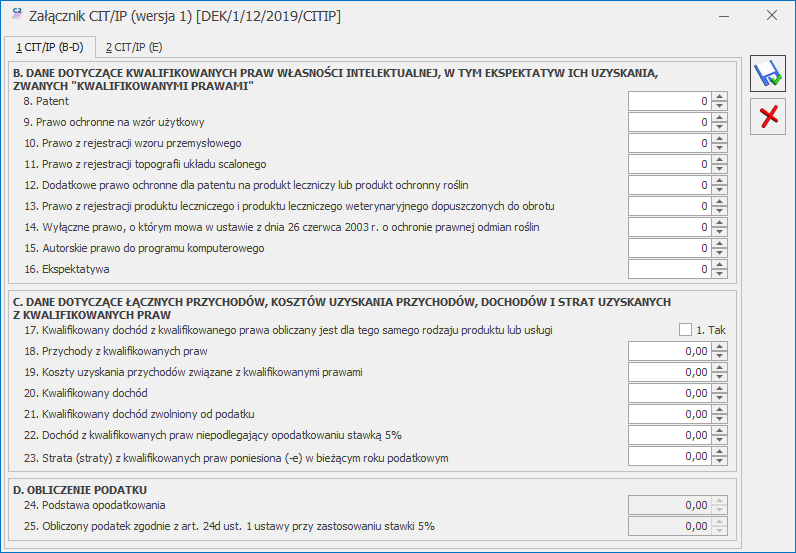

Załącznik CIT/IP

Użytkownik ma możliwość dodania dowolnej liczby załączników CIT/IP do deklaracji CIT-8. Kwoty na załączniku należy uzupełnić ręcznie, nie są one pobierane z żadnego miejsca w programie.

Załącznik CIT/IP, zakładka 1 CIT/IP(B-D)

Załącznik CIT/IP, zakładka 2 CIT/IP(E)

Załącznik CIT/PM

Użytkownik ma możliwość dodania dowolnej liczby załączników CIT/PM do deklaracji CIT-8. Kwoty na załączniku należy uzupełnić ręcznie, nie są one pobierane z żadnego miejsca w programie.

Załącznik CIT/PM, zakładka 1 CIT/PM(B, C.3)

Załącznik CIT/PM, zakładka 2 CIT/PM(C.4-C.7)

Załącznik CIT/MIT

Użytkownik ma możliwość dodania dowolnej liczby załączników CIT/MIT do deklaracji CIT-8. Kwoty na załączniku należy uzupełnić ręcznie, nie są one pobierane z żadnego miejsca w programie.

Załącznik CIT/MIT, zakładka 1 CIT/MIT(B)

Załącznik CIT/MIT, zakładka 2 CIT/MIT(C)

Dotyczy wersji: 2020.2.1

Uwaga

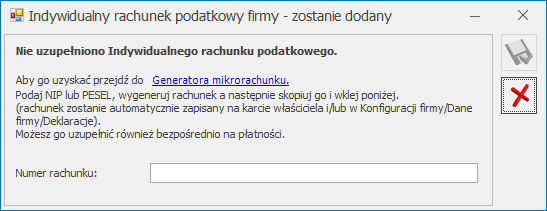

Dla zaliczki z terminem płatności późniejszym niż 31.12.2019 r., podczas zapisywania formularza zaliczki następuje weryfikacja czy uzupełniony został indywidualny numer podatkowy firmy, który ma pojawić się na płatności. Jeżeli nie został określony, wówczas pojawia się komunikat:

Indywidualny rachunek podatkowy firmy

Na oknie z komunikatem dostępny jest link do Generatora mikrorachunku wraz z polem do uzupełnienia numeru Indywidualnego rachunku podatkowego. Po jego uzupełnieniu i zapisaniu zmian za pomocą ikony , numer rachunku zostaje zapisany w Konfiguracji Firmy/ Dane firmy/ Deklaracje. Podany tu numer rachunku umieszczony zostaje na płatności z deklaracji.

Wybór opcji Anuluj zmiany (kliknięcie ikony )powoduje zapisanie deklaracji i wygenerowanie płatności bez uzupełnionego numeru rachunku bankowego. Należy uzupełnić go na płatności przed eksportem przelewów do banku bądź wydrukowaniem formularza przelewu.

Po obliczeniu i wypełnieniu niezbędnych pól, istnieje możliwość wydruku pełnej deklaracji CIT-8 oraz załączników CIT-8/O, CIT-D, CIT-ST, CIT-ST/A, CIT/BR, CIT/IP, CIT/PM oraz CIT/MIT. Wydruk załączników CIT-D, CIT-ST oraz CIT-ST/A jest dostępny z poziomu formularza deklaracji rocznej CIT-8 za okres obrachunkowy kończący się w roku 2014 lub późniejszym. Wydruk załącznika CIT/BR jest dostępny z poziomu formularza deklaracji rocznej CIT-8 za okres obrachunkowy kończący się w roku 2016 lub późniejszym. Wydruk załączników CIT/IP, CIT/PM oraz CIT/MIT jest dostępny z poziomu formularza deklaracji rocznej CIT-8 za okres obrachunkowy kończący się w roku 2019 lub późniejszym.

Użytkownik ma możliwość zapisania zarówno deklaracji, jak i korekt do niej. Dla korekty deklaracji istnieje możliwość wypełnienia załącznika ORD-ZU (zakładka na formularzu deklaracji rocznej CIT-8).

Istnieje także możliwość eksportu deklaracji rocznej CIT-8 wraz z załącznikami CIT-8/O, CIT-D, CIT-ST, i CIT‑ST/A. CIT/BR, CIT/IP, CIT/PM oraz CIT/MIT do systemu e-Deklaracje.

Uwaga

Dostępny jest mechanizm automatycznego pobierania aktualizacji umożliwiających wysyłanie deklaracji CIT-8 drogą elektroniczną w przypadku, gdy w czasie udostępnienia wersji nie był znany schemat dokumentu elektronicznego. Przy pierwszej wysyłce w danej sesji pracy następuje łączenie się z serwerem Comarch i sprawdzanie, czy aktualizacja jest dostępna. Jeżeli tak, zostanie ona pobrana. Funkcja jest dostępna tylko dla programów na gwarancji.

Zaliczka na podatek dochodowy CIT jest składana miesięcznie lub kwartalnie, w zależności od ustawienia parametru w Konfiguracji firmy/ Księgowość/ Deklaracje i stawki podatkowe:

Zaliczka na CIT-8 jest wyliczana na podstawie zapisów na kontach. Konta księgowe, z których pobrane zostaną kwoty, należy uzupełnić z poziomu Księgowość/ Zestawienia księgowe, zakładka [Systemowe] – Zestawienie do obliczenia zaliczki na CIT-8.

Lista zaliczek jest otwierana z menu przez wybór: Księgowość/ Zaliczki na CIT-8 lub przez naciśnięcie przycisku Zaliczki na CIT-8 w menu NawigacjiComarch ERP Optima: Księgowość.

Na liście zaliczek użytkownik ma przede wszystkim możliwość dodawania i obliczania nowych zaliczek, jak również przeglądania, ponownego przeliczania czy też całkowitego usuwania wcześniej obliczonych zaliczek. Dodatkowo, z poziomu listy użytkownik może zaksięgować za pomocą wzorca kwotę podatku Do zapłaty. Na liście znajdują się następujące informacje: Miesiąc i Rok zaliczki, Nazwisko i imię podatnika, Wersja formularza deklaracji, zgodnie, z którą została wyliczona zaliczka, Korekta – wartość w tym polu informuje o numerze kolejnym korekty, Data obliczenia zaliczki, Kwota należna z tytułu zaliczki, Status, określający stan zaliczki (obliczona lub zamknięta), e-Deklaracje – informacje dotyczące statusu e-Deklaracji oraz Data wysłania deklaracji do systemu e‑Deklaracje.

Istnieje możliwość wyświetlania listy zaliczek tylko za konkretny rok przez zaznaczenie parametru Rok i wybranie konkretnego roku.

W tym miejscu zostaną opisane przyciski i pola charakterystyczne dla tej listy.

Uwaga

Jeżeli zaliczka została zablokowana przed zmianami, wówczas jej zmiana ani usunięcie nie jest możliwe. W takim przypadku należy najpierw odblokować zaliczkę, korzystając z funkcji dostępnej w menu kontekstowym

Uwaga

Wszelkie obliczenia przychodów i podatku są realizowane przez program automatycznie na podstawie zgromadzonych w programie danych. Konta księgowe, z których podczas wyliczania zaliczki na CIT-8 pobrane zostaną kwoty, należy uzupełnić z poziomu Księgowość/ Zestawienia księgowe, zakładka [Systemowe] – Zestawienie do obliczenia CIT-8 dla zaliczki od wersji 20. Jednakże w przypadku błędnie wprowadzonych danych (np. niekompletnie przeniesione zapisy z rejestru VAT do księgi itp.) wyniki obliczeń będą różne od oczekiwanych. Na użytkowniku spoczywa obowiązek kontroli, czy wprowadzone i przetwarzane dane są poprawne.

Aby obliczyć nową deklarację, należy na liście zaliczek na CIT-8 wcisnąć przycisk Dodaj . Na formularzu zaliczki na CIT-8 znajdują się trzy zakładki, których nazwy są odwzorowaniem poszczególnych sekcji na deklaracji rocznej CIT-8(28). Również numeracja pól odpowiada tej, która znajduje się na wzorze.

Uwaga

Artykuł omawia formularz zaliczki na CIT-8 na podstawie wersji formularza 22. W przypadku wprowadzenia nowej wersji formularza, pewne dane (np. numery rubryk) mogą ulec zmianie.

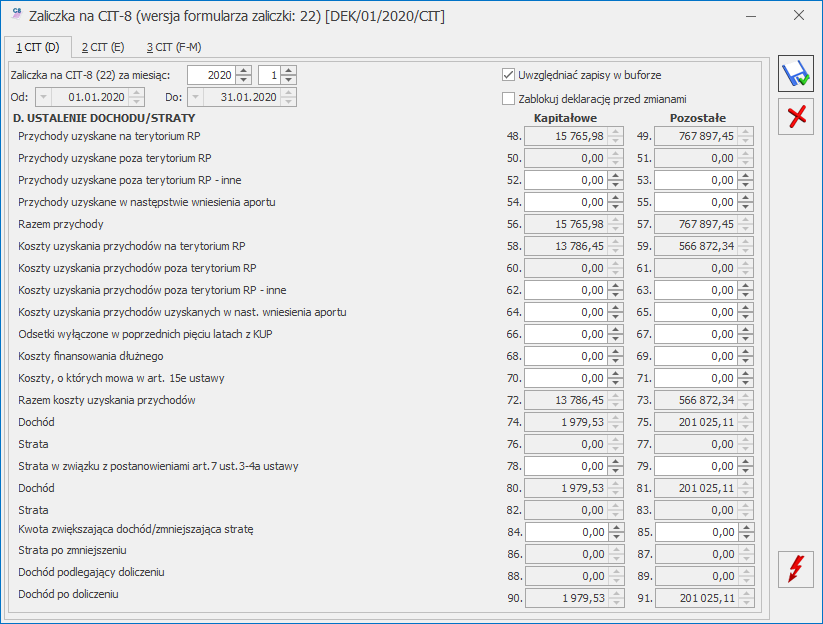

Na zaliczce na CIT-8(22) podzielono przychody, koszty oraz odliczenia na Kapitałowe i Pozostałe.

Zakładka [CIT (D)]

Przed wykonaniem obliczenia zaliczki należy na zakładce 1 uzupełnić informacje, takie jak rok i miesiąc zaliczki, sposób uwzględniania zapisów w buforze.

Zakładka 1 zawiera następujące informacje:

Rok i miesiąc, za który zaliczka ma być obliczona.

Uwzględniać zapisy w buforze – włączenie tego parametru spowoduje, że program przy obliczeniach uwzględni zapisy w buforze księgi.

Zablokuj deklarację przed zmianami – zabezpiecza zaliczkę przed skasowaniem i zmianami.

Za okres (od… do…) – daty pobierane są zgodnie z okresem obrachunkowym ustawionym w konfiguracji

Data do – inicjalizuje się na ostatni dzień miesiąca/kwartału zaliczki,

Data od – inicjalizuje się na początek okresu obrachunkowego,

W tym miejscu zostaną opisane przyciski i pola charakterystyczne dla tego formularza.

Przelicz deklarację – przycisk pozwala na przeliczenie zaliczki na CIT-8 za wybrany miesiąc/kwartał, zaliczka może zostać przeliczona również za pomocą klawisza <F8>.

Uwaga

Po obliczeniu zaliczki, użytkownik powinien sprawdzić w dalszej części formularza te pola, które nie są pobierane automatycznie przez program i wymagają ewentualnego uzupełnienia.

Odliczenia wykazane na zaliczkach na CIT-8 w wersji 20, po przeliczeniu zaliczki na CIT-8 w wersji 22 przenoszone są do kolumny Pozostałe.

Zaliczka na CIT-8, zakładka 1 CIT (D)

Na zakładce [1 CIT (D)] wyświetlane są następujące informacje: zestawienie przychodów i kosztów uzyskania przychodu z podziałem na przychody i koszty kapitałowe oraz przychody i koszty pozostałe. W tym miejscu program wylicza odpowiednio wartość dochodu lub straty.

Wartości uzupełnione w poz. 52-55, 53-62 62-71, 78-79 oraz 84-85 przenoszone są na zaliczkę na CIT-8(22) dodaną w następnym miesiącu/kwartale. Kwoty podlegają edycji.

Uwaga

Jeżeli podatnik osiąga dochody z zysków kapitałowych oraz z pozostałych działalności (przychody przewyższają koszty) to przedmiotem opodatkowania będzie łączyny dochód. Jeżeli jednak – w następstwie prowadzonej działalności – podatnik uzyska dochód tylko z jednego ze źródeł, a w drugim poniesie stratę to wówczas opodatkowaniu podatkiem dochodowym podlegać będzie dochód uzyskany z jednego źródła, bez pomniejszania go o stratę poniesioną w drugim źródle. Tę stratę podatnik będzie mógł odliczyć w kolejnych latach w ramach tego samego źródła.

Uwaga

Jeżeli w okresie obrachunkowym rozpoczynającym się po 31.12.2017 r. dodano zaliczki na CIT-8(19) to podczas liczenia w kolejnych miesiącach zaliczek na CIT-8(21) przychody i koszty z zaliczek w wersji 19 trafiają do przychodów i kosztów zgodnie z definicjami zawartymi w zestawieniu CIT-8_2018.

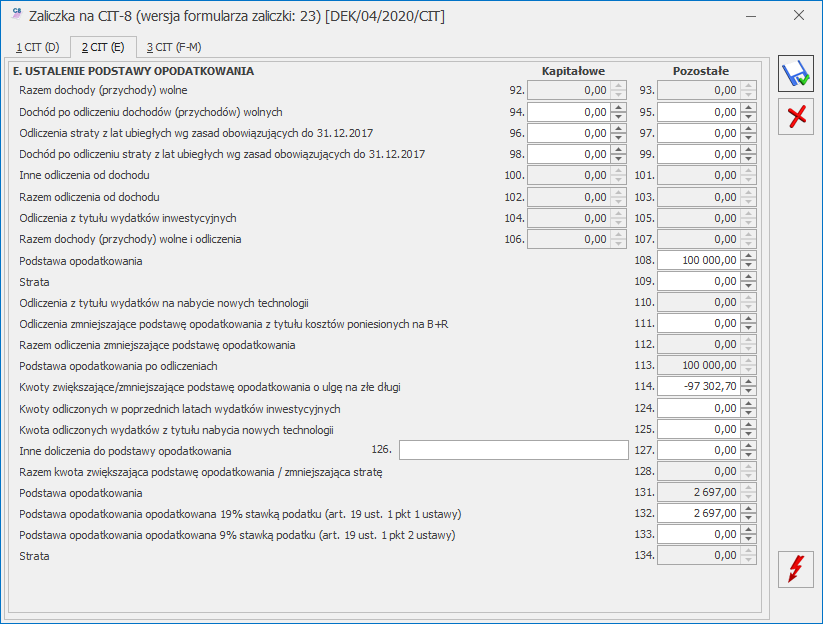

Zaliczka na CIT-8, zakładka 2 CIT(E)

Na zakładce [2 CIT (E)] widoczne są kwoty odliczeń od dochodu, wykazywane na deklaracji CIT-8/O. Użytkownik nie ma możliwości wprowadzenia ich bezpośredniego na formularzu .

Jeżeli kwota w poz. 80 > 0 oraz kwota w poz.81> 0 to kwota w poz. 108 wyliczana jest jako suma kwot z poz. 80 i 81, pomniejszona o kwoty z poz. 106 oraz 107.

Jeżeli kwota w poz. 82 > 0 oraz kwota w poz. 83 > 0 to kwota w poz. 109 wyliczana jest jako suma kwot z poz.: 82, 83,106 oraz 107.

Jeżeli kwota w poz. 80 > 0 oraz kwota w poz. 83 > 0 to kwota w poz. 108 wyliczana jest jako różnica pomiędzy kwotą z poz. 80 i 106; kwota w poz. 106 wyliczana jest jako suma kwot z poz. 83 oraz 107.

Jeżeli kwota w poz. 81 > 0 oraz kwota w poz. 82 > 0 to kwota w poz. 108 wyliczana jest jako różnica pomiędzy kwotą z poz. 81 i 107; kwota w poz. 109 wyliczana jest jako suma kwot z poz. 82 oraz 106.

Kwoty w poz. 94-99 oraz 108-109 na formularzu zaliczki na CIT-8(22) podlegają edycji przez użytkownika.

W przypadku okresu obrachunkowego rozpoczynającego się po 31.12.2017 r., jeżeli kwota w poz. 108. Podstawa opodatkowania = 0 to kwota w poz. 124. Strata wyliczana jest jako różnica pomiędzy kwotą z poz. 109 Strata a kwotą z poz. 118 Razem kwota zwiększająca podstawę opodatkowania / zmniejszająca stratę.

Kwoty w poz. 94-99 należy uzupełnić ręcznie, nie są one pobierane z żadnego miejsca w programie. Uzupełnienie kwot w poz. 94-99 nie wpływa na wyliczenie innych kwot na formularzu zaliczki.

Sekcja E zawiera poz. 113 Postawa opodatkowania po odliczeniach oraz 114. Kwoty zwiększające/zmniejszające podstawę opodatkowania o ulgę na złe długi. Szczegóły funkcjonalności ulgi na złe długi opisane zostały w artykule Ulga na złe długi w podatku dochodowym

Na zaliczce możliwe jest wyliczenie podatku należnego według stawki 9%. Podatek w stawce 9% obliczany jest od kwoty z poz. 123 Podstawa opodatkowania opodatkowana 9% stawką podatku (art. 19 ust. 1 pkt 2 ustawy). Kwotę w poz. 123 należy uzupełnić ręcznie. Uzupełnienie kwoty w poz. 123 powoduje pomniejszenie kwoty w poz. 122 Podstawa opodatkowania opodatkowana 19% stawką podatku (art. 19 ust. 1 pkt 1 ustawy) o tę kwotę. Kwota w poz. 123 jest ograniczana do wysokości kwoty w poz. 121 Podstawa opodatkowania. Po uzupełnieniu kwoty w poz. 123 automatycznie zaznaczana jest w poz. 125 opcja 9%.

Jeżeli kwota w poz. 121 wynosi zero to w poz. 125 automatycznie zaznaczana jest stawka wskazana w Konfiguracji Firmy/ Księgowość/ Deklaracje i stawki podatkowe. Jeżeli w Konfiguracji wskazano stawkę inną niż 19% i inną niż 9% to automatycznie zaznaczana jest opcja 19%.

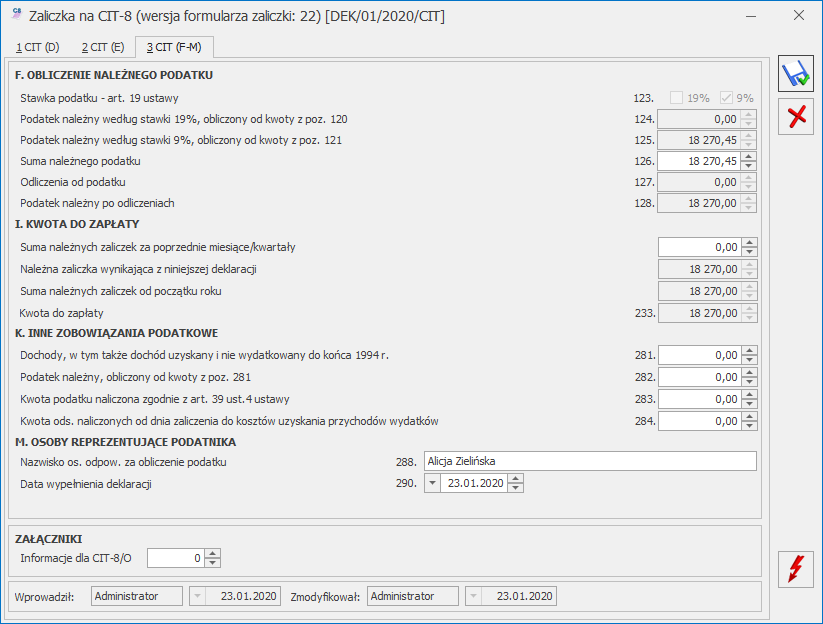

Zaliczka na CIT-8, zakładka 3 CIT(F-M)

Na podstawie informacji w programie i odliczeń od dochodu na zakładce [3 CIT (F-M)] widoczne jest ustalenie wyliczenia należnego podatku zgodnie z obowiązującą stawką podatkową oraz ustalenie zobowiązania podatkowego. Użytkownik może również wprowadzić Inne zobowiązania podatkowe (sekcja K), jeżeli firma je posiada.

Dodatkowo użytkownik ma możliwość zaznaczenia ilości dołączonych załączników CIT-8/O. Po zaznaczeniu w poz. Informacje dla CIT-8/O wartości różnej od zera pojawiają się cztery dodatkowe zakładki [CIT-8/O(B.1)], [CIT-8/O(B.1-B.4)] i [CIT‑8/O(C-E)], gdzie użytkownik ma możliwość wprowadzenia odliczeń od dochodu i od podatku oraz danych o dochodach wolnych i zwolnionych od podatku.

Dotyczy wersji: 2020.2.1

Uwaga

Dla zaliczki z terminem płatności późniejszym niż 31.12.2019 r., podczas zapisywania formularza zaliczki następuje weryfikacja czy uzupełniony został indywidualny numer podatkowy firmy, który ma pojawić się na płatności. Jeżeli nie został określony, wówczas pojawia się komunikat:

Indywidualny rachunek podatkowy firmy

Na oknie z komunikatem dostępny jest link do Generatora mikrorachunku wraz z polem do uzupełnienia numeru Indywidualnego rachunku podatkowego. Po jego uzupełnieniu i zapisaniu zmian za pomocą ikony , numer rachunku zostaje zapisany w Konfiguracji Firmy/ Dane firmy/ Deklaracje. Podany tu numer rachunku umieszczony zostaje na płatności z zaliczki.

Wybór opcji Anuluj zmiany (kliknięcie ikony )powoduje zapisanie zaliczki i wygenerowanie płatności bez uzupełnionego numeru rachunku bankowego. Należy uzupełnić go na płatności przed eksportem przelewów do banku bądź wydrukowaniem formularza przelewu.

Dotyczy wersji: 2020.5.1

Uwaga

Ulgę z tytułu darowizny przekazanej na określone cele związane z przeciwdziałanie pandemii COVID-19 można uwzględnić już na etapie wyliczenia zaliczki na podatek dochodowy od przychodów ewidencjonowanych w trakcie roku podatkowego. Nowa ulga obejmuje darowizny pieniężne lub rzeczowe przekazane na przeciwdziałanie COVID-19:

podmiotom wykonującym działalność leczniczą, wpisanym do wykazu, o którym mowa w art. 7 specustawy,

Agencji Rezerw Materiałowych z przeznaczeniem na cele wykonywania zadań ustawowych,

Centralnej Bazie Rezerw Sanitarno-Przeciwepidemicznych z przeznaczeniem na cele wykonywania jej działalności statutowej.

Wysokość odliczenia jest zależna od daty przekazania darowizny i wynosi:

do 30.04.2020 r. – 200% wartości darowizny,

w maju 2020 r. – 150% wartości darowizny,

od 1.06.2020 do 30.09.2020 r. – 100% wartości darowizn.

Kwotę ulgi na COVID-19 można ująć w Informacji dla CIT-8/O w sekcji B.3 INNE ODLICZENIA OD DOCHODU.

Przykład

Podatnik w kwietniu 2020 roku przekazał darowiznę na łączną kwotę 10 000 zł. Jego ulga wynosić będzie 200%, tym samym w sekcji B.3 INNE ODLICZENIA OD DOCHODU należy wprowadzić kwotę 20 000 zł.

Użytkownik ma możliwość naliczenia uproszczonych zaliczek na CIT po zaznaczeniu na formularzu okresu obrachunkowego dostępnego w Konfiguracji Firmy/ Księgowość/ Okresy obrachunkowe parametru Zaliczki uproszczone na CIT.

Zaliczki uproszczone mogą być wpłacane w danym roku podatkowym w wysokości 1/12 podatku należnego wykazanego w zeznaniu CIT złożonym w roku poprzedzającym dany rok podatkowy, a jeżeli w zeznaniu tym nie wykazano podatku należnego – w wysokości 1/12 podatku należnego wynikającego z zeznania podatkowego złożonego w roku poprzedzającym dany rok podatkowy o dwa lata. Jeśli w żadnym z wymienionych lat podatnik nie wykazał podatku należnego to nie może opłacać zaliczek w uproszczonej formie. Zaliczek uproszczonych nie mogą także opłacać podatnicy, którzy rozpoczęli prowadzenie działalności gospodarczej w roku poprzedzającym rok podatkowy lub w danym roku podatkowym. Zaliczki należy opłacać w okresach miesięcznych. Mali podatnicy, którzy stosują obniżoną stawkę podatku dochodowego (15%) również mogą korzystać z uproszczonej metody wpłacania zaliczek.

Na formularzu zaliczki użytkownik powinien uzupełnić samodzielnie wyliczoną kwotę stanowiącą 1/12 podatku. Kwota zaokrąglana jest do pełnych złotych. Na podstawie wprowadzonej kwoty w Preliminarzu płatności tworzone jest zobowiązanie. Podczas zapisywania zaliczki (za wyjątkiem ostatniej zaliczki w danym okresie obrachunkowym lub gdy jest już naliczona zaliczka za kolejny miesiąc) pojawia się komunikat: Czy wygenerować zaliczki uproszczone na kolejne miesiące okresu obrachunkowego? Zaakceptowanie komunikatu powoduje utworzenie uproszczonych zaliczek w kolejnych miesiącach danego okresu obrachunkowego.

Dotyczy wersji: 2020.2.1

Uwaga

Dla zaliczki z terminem płatności późniejszym niż 31.12.2019 r., podczas zapisywania formularza zaliczki następuje weryfikacja czy uzupełniony został indywidualny numer podatkowy firmy, który ma pojawić się na płatności. Jeżeli nie został określony, wówczas pojawia się komunikat:

Indywidualny rachunek podatkowy firmy

Na oknie z komunikatem dostępny jest link do Generatora mikrorachunku wraz z polem do uzupełnienia numeru Indywidualnego rachunku podatkowego. Po jego uzupełnieniu i zapisaniu zmian za pomocą ikony , numer rachunku zostaje zapisany w Konfiguracji Firmy/ Dane firmy/ Deklaracje. Podany tu numer rachunku umieszczony zostaje na płatności z zaliczki.

Wybór opcji Anuluj zmiany (kliknięcie ikony )powoduje zapisanie zaliczki i wygenerowanie płatności bez uzupełnionego numeru rachunku bankowego. Należy uzupełnić go na płatności przed eksportem przelewów do banku bądź wydrukowaniem formularza przelewu.

Podczas dodawania kolejnej zaliczki uproszczonej domyślnie podpowiada się kwota z ostatniej zaliczki.

Jeżeli na formularzu okresu obrachunkowego zaznaczono parametr Zaliczki uproszczone na CIT to podczas próby przeliczenia w tym okresie obrachunkowym zaliczki zwykłej za okres wcześniejszy niż marzec 2020 r. pojawia się informacja: Miesiąc i rok, za który wyliczana jest zaliczka należy do okresu obrachunkowego, za który podatnik składa zaliczki uproszczone. Zmień bieżący okres obrachunkowy na zgodny z okresem zaliczki i wybierz z menu zaliczkę uproszczoną. Podczas próby zapisania formularza pojawia się komunikat: Nie można zapisać formularza deklaracji. Miesiąc i rok, za który wyliczana jest zaliczka należy do okresu obrachunkowego, za który podatnik składa zaliczki uproszczone. Zmień bieżący okres obrachunkowy na zgodny z okresem zaliczki i wybierz z menu zaliczkę uproszczoną.

Podczas próby odznaczenia parametru Zaliczki uproszczone na CIT na formularzu okresu obrachunkowego, w którym dodano zaliczkę uproszczoną pojawia się komunikat: Nie można odznaczyć parametru w okresie, w którym istnieją wyliczone zaliczki uproszczone. Usuń zaliczki uproszczone z listy.

Jeżeli na formularzu okresu obrachunkowego nie zaznaczono parametru Zaliczki uproszczone na CIT to podczas próby dodania w tym okresie obrachunkowym uproszczonej zaliczki pojawia się ostrzeżenie: Miesiąc i rok, za który wyliczana jest zaliczka uproszczona nie należy do okresu obrachunkowego, za który podatnik składa zaliczki uproszczone. W Konfiguracji: Firma /Księgowość /Okresy Obrachunkowe zaznacz parametr ‘Zaliczki uproszczone na CIT’ albo zmień formularz na zaliczki zwykłe.

Dotyczy wersji: 2020.5.1

W związku z tzw. „tarczą antykryzysową”, jeżeli na formularzu okresu obrachunkowego zawierającego miesiące od marca do grudnia 2020 r. zaznaczono parametr Zaliczki uproszczone na CIT to użytkownik ma możliwość naliczenia zaliczek na zasadach ogólnych od marca 2020 r., ale może również przejść na tę formę liczenia zaliczek w miesiącach późniejszych. W miesiącu rezygnacji z zaliczek uproszczonych należy na liście Księgowość/ Zaliczki na CIT-8 rozwinąć dodatkowe menu (czarna strzałka obok plusa) i wybrać opcję Zaliczka na CIT-8.

Jeżeli na formularzu okresu obrachunkowego zawierającego miesiące od marca do grudnia 2020 r. zaznaczono parametr Zaliczki uproszczone na CIT to użytkownik ma możliwość dodania od marca 2020 r. zaliczki zwykłej. Jeżeli we wcześniejszych miesiącach 2020 r. dodano zaliczki uproszczone to po dodaniu zaliczki zwykłej kwoty przychodów, kosztów oraz kwoty zaliczek za poprzednie miesiące liczone są narastająco od początku roku.

Jeżeli na formularzu okresu obrachunkowego zaznaczono parametr Zaliczki uproszczone na CIT i na liście Księgowość/ Zaliczki na CIT-8 za ten okres widnieją zarówno zaliczki zwykłe, jak i uproszczone to po naciśnięciu przycisku plusa pojawi się formularz zaliczki zwykłej.

Nie ma możliwości dodania zaliczki uproszczonej za miesiące poprzedzające zaliczkę zwykłą. Jeżeli użytkownik chce dodać zaliczkę uproszczoną, a w kolejnych miesiącach naliczono już zaliczki zwykłe, to musi usunąć zaliczki zwykłe dodane za kolejne miesiące. Jeżeli dodano zaliczkę zwykłą to nie będzie już można dodać zaliczek uproszczonych do końca 2020 roku.

Istnieje możliwość edycji zaliczki uproszczonej za miesiące poprzedzające zaliczkę zwykłą. Po dokonaniu edycji należy ponownie przeliczyć dodane wcześniej zaliczki zwykłe.