Od wersji 2020.6.1 plik JPK_V7 możemy wygenerować z poziomu zakładki JPK/Pliki JPK_V7 lub Rejestr VAT/Pliki JPK_V7 .

Po kliknięciu ikony Dodaj otwierane jest okno Eksport plików JPK_V7:

Po kliknięciu ikony Utwórz plik następuje wygenerowanie pliku JPK_V7 za wskazany okres. Wygenerowany plik składa się z dwóch części – deklaracyjnej i ewidencyjnej lub tylko jednej z nich.

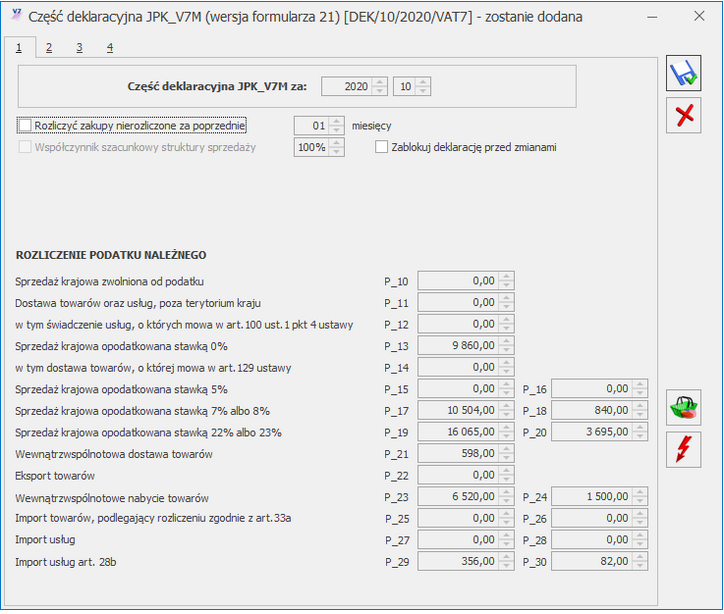

W przypadku rozliczenia VAT miesięcznego i za trzeci miesiąc kwartału dla rozliczenia kwartalnego VAT otwierane jest okno z częścią deklaracyjną pliku:

W przypadku kwartalnego rozliczania podatku VAT, pliki JPK_V7 za 2 pierwsze miesiące kwartału zawierają wyłącznie część ewidencyjną (bez części deklaracyjnej), natomiast plik za ostatni miesiąc kwartału zawiera zarówno część ewidencyjną, jak i deklaracyjną. Dla miesięcznego okresu rozliczania podatku VAT, pliki JPK_V7 zawierają obie części – deklaracyjną i ewidencyjną.

W związku z tym w przypadku kwartalnej metody rozliczania podatku VAT, jeżeli plik generowany jest za dwa pierwsze miesiące kwartału, po kliknięciu ikony Utwórz plik następuje od razu utworzenie części ewidencyjnej pliku JPK_V7 bez otwarcia formularza z częścią deklaracyjną.

Plik JPK_V7 zawierający część deklaracyjną przed wysłaniem musi zostać zatwierdzony poprzez zaznaczenie na nim parametru Zablokuj deklarację przed zmianami.

Adres e-mail podatnika umieszczany w pliku JPK_VAT pobierany jest w pierwszej kolejności z deklaracji VAT-7(19). Jeżeli nie będzie uzupełniony na deklaracji, zostanie pobrany z Konfiguracji Firmy/ Dane firmy/ VAT, AKC-WW, a jeżeli tam również nie będzie uzupełniony – wówczas z Konfiguracji Firmy/ Dane firmy/ Pieczątka firmy.

Aby kwoty, które zostały uzupełnione ręcznie na VAT-7 w poz. 36, 37, 38, 39 lub 47, 48, 49, 50 zostały uwzględnione w pliku JPK_VAT należy do rejestru VAT dodać odpowiedni dokument techniczny w rejestrze VAT.

Dokument taki nie musi posiadać żadnej pozycji, natomiast należy wybrać odpowiedni atrybut na zakładce JPK w sekcji JPK_VAT (jeden bądź więcej). Aby uwzględnić w pliku JPK_VAT kwoty wprowadzone w polach 36-39 należy do rejestru VAT sprzedaży wprowadzić dokument z atrybutem odpowiadającym polu na deklaracji VAT:

PODATEK OD SPISU (Podatek należny od towarów objętych spisem z natury),

ZWROT ZA KASĘ FISKAL (Zwrot odliczonej lub zwróconej kwoty wydatkowanej na zakup kas rejestrujących),

WEWN.NAB.PALIW SILN. (Podatek od wewnątrzwspólnotowego nabycia paliw silnikowych),

WEWN.NABYCIE ŚR.TRAN (Wewnątrzwspólnotowe nabycie środków transportu).

Natomiast aby uwzględnić w pliku JPK_VAT kwoty wprowadzone w polach 47-50 należy do rejestru VAT zakupu wprowadzić dokument z atrybutem odpowiadającym polu na deklaracji VAT:

KOREKTA ŚR. TRWAŁYCH (Korekta podatku naliczonego od nabycia środków trwałych),

KOREKTA POZ. NABYĆ (Korekta podatku naliczonego od pozostałych nabyć),

VAT-ZD ZAKUP NIEZAPŁ (Korekta podatku naliczonego, zgodnie z Art. 89b ust. 1),

VAT-ZD ZAKUP ZAPŁAC. (Korekta podatku naliczonego, zgodnie z Art. 89b ust. 4).

Po wybraniu atrybutu uzupełniamy jego wartość kwotą z odpowiadającego mu pola na deklaracji. W celu spełnienia wymagań wzorca dokumentu elektronicznego, należy uzupełnić numer dokumentu (np.: Dokument techniczny do deklaracji VAT-7 pod plik JPK_VAT). Zalecamy kontakt z Urzędem Skarbowym celem uzgodnienia jakie dane powinny się na tego typu dokumentach znaleźć. W przypadku korzystania z atrybutów VAT-ZD ZAKUP NIEZAPŁ lub VAT-ZD ZAKUP ZAPŁAC należy na wprowadzonych dokumentach nie dodawać pozycji, natomiast uzupełnić numer dokumentu oraz wskazać kontrahenta jaki występował na fakturze, która ma zostać skorygowana.

Uwaga

Jeśli na deklaracji VAT-7 pola 38, 49 i 50 nie były uzupełniane ręcznie i zostały uzupełnione automatycznie (np. na podstawie zapisu korekcyjnego do rejestru VAT z załącznika VAT-ZD) to w takiej sytuacji nie wprowadzamy już dokumentów technicznych, ponieważ spowodowałoby to duplikację wartości w tych polach w pliku JPK_VAT.

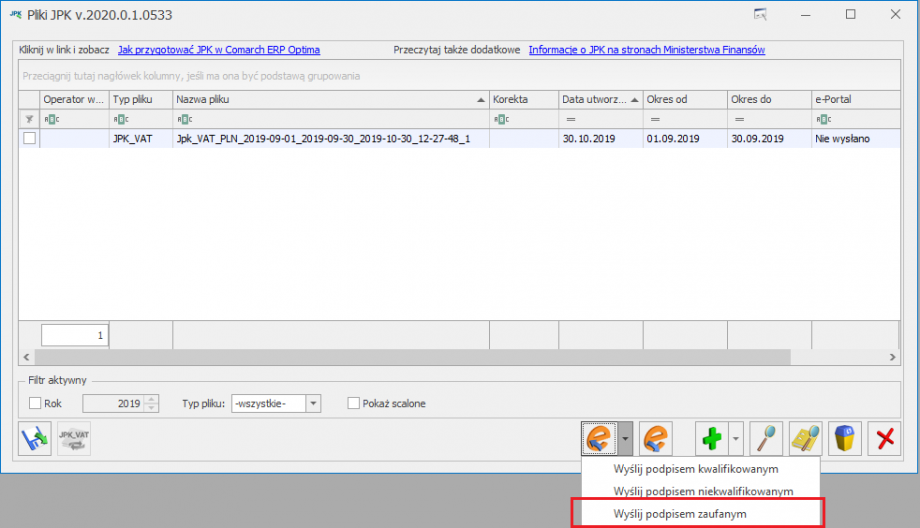

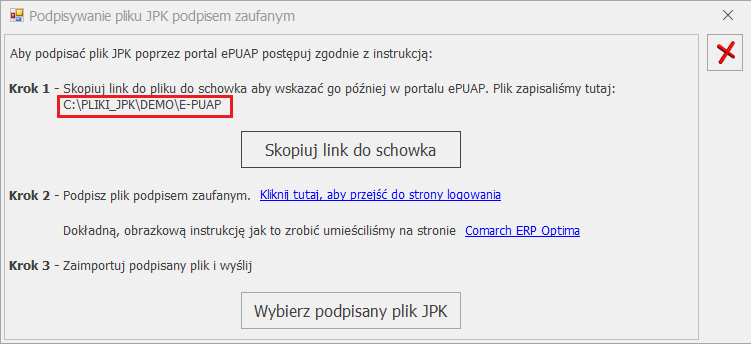

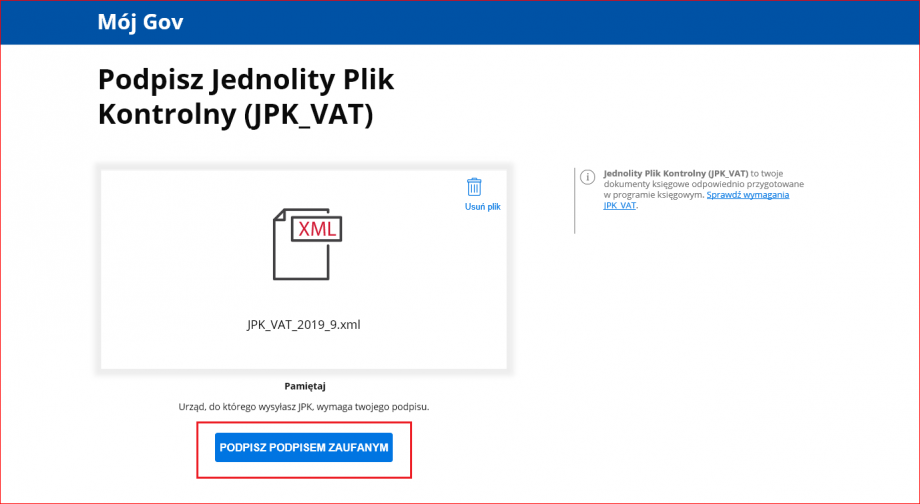

Po prawidłowym wygenerowaniu pliku JPK_VAT, kliknij w „Wyślij podpisem zaufanym”.

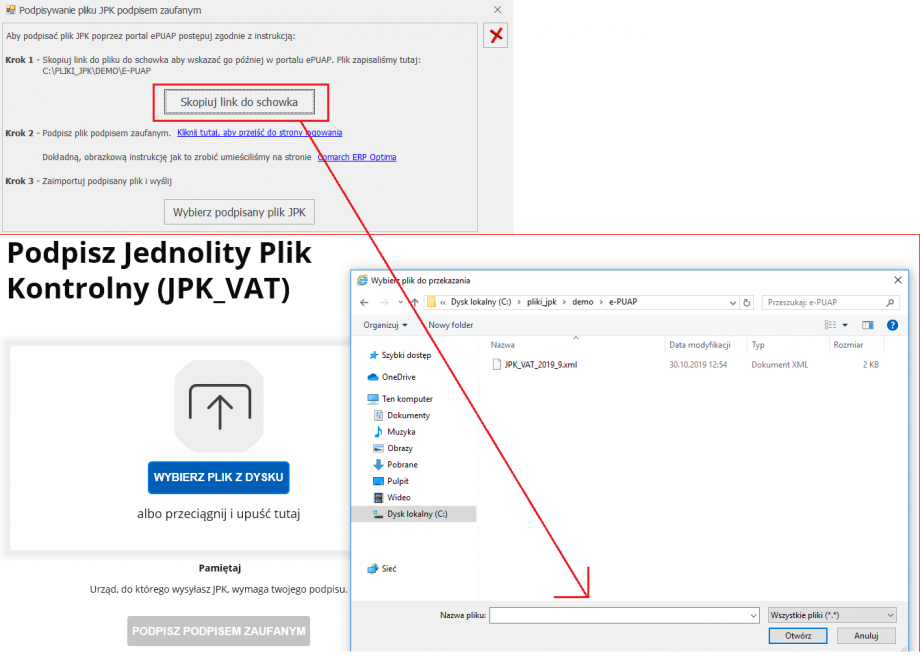

Krok 1 – Kliknij w Skopiuj link do schowka

Po skopiowaniu należy kliknąć w przycisk ‘Kliknij tutaj, aby przejść do strony logowania’.

W przypadku otwarcia strony obywatel.gov.pl, kliknij w „Podpisz JPK_VAT”.

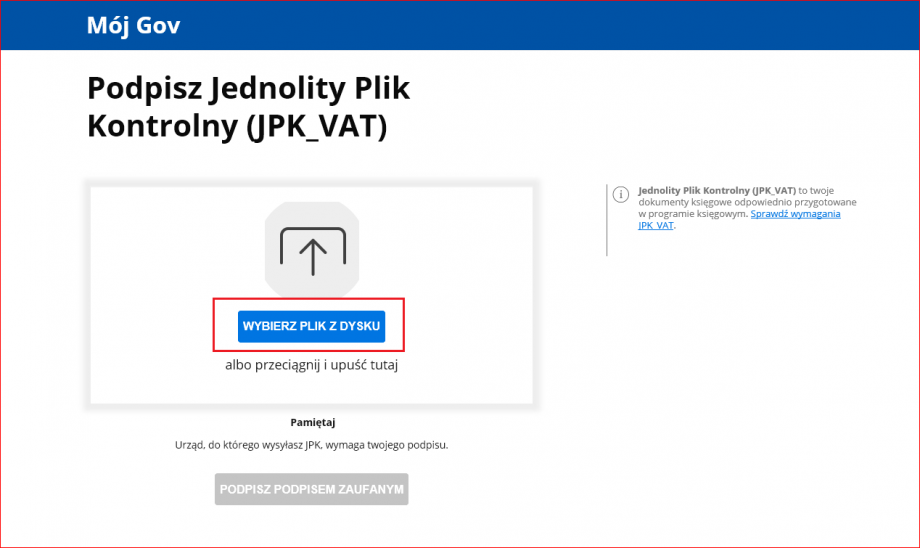

Następnie kliknij w „Wybierz plik z dysku”

To co skopiowałeś w Kroku 1 wklej w polu „Nazwa pliku” (np. CTRL + V).

Po prawidłowym wczytaniu pliku JPK_VAT, kliknij w „Podpisz podpisem zaufanym”.

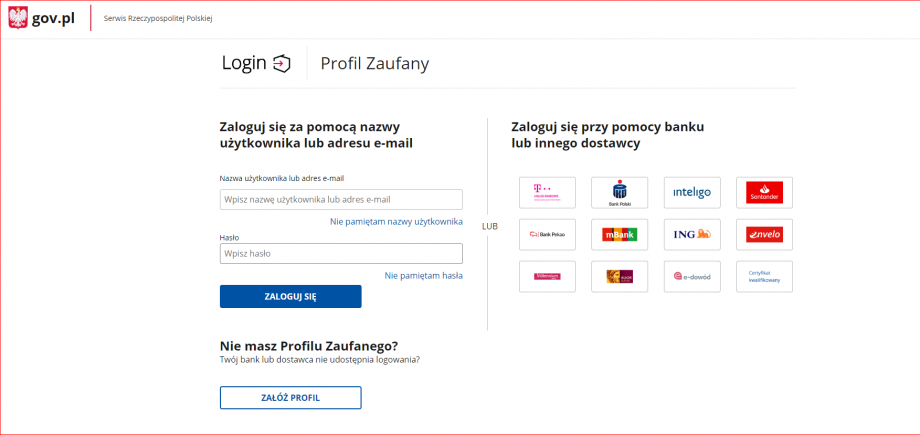

Pojawi się strona do logowania do profilu zaufanego. Należy zalogować się za pomocą nazwy użytkownika lub adresu e-mail i hasła lub wykorzystując odpowiedni bank.

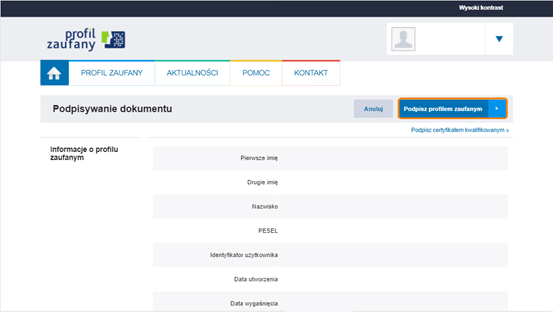

W sytuacji, gdy Profil Zaufany zakładany był za pomocą aplikacji bankowej, proces podpisywania pliku wygląda nieco inaczej. Użytkownik po wyborze opcji Podpisz podpisem zaufanym zobaczy swoje dane i ponownie wybiera Podpisz podpisem zaufanym.

Po tej operacji pojawi się okno potwierdzenia podpisania profilem zaufanym.

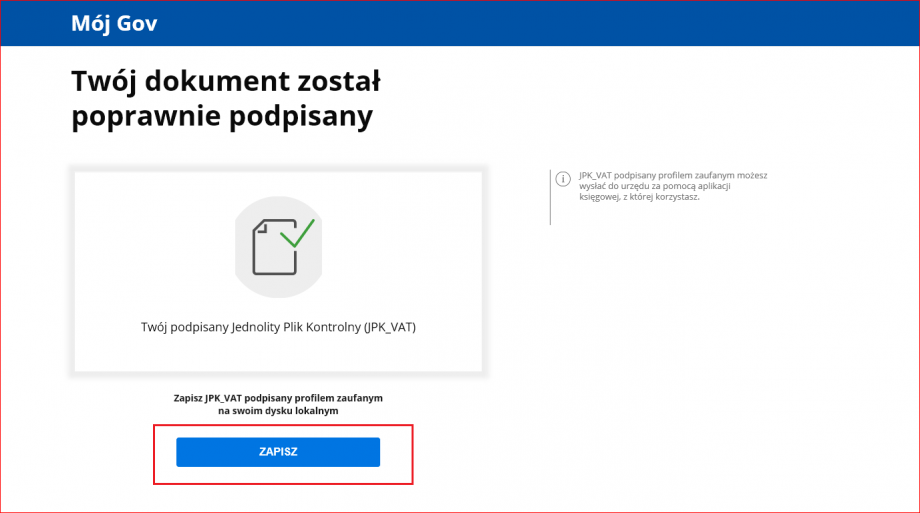

Po potwierdzeniu pojawi się informacja: ‘Twój dokument został poprawnie podpisany’. Po wykonaniu tych czynności za pomocą opcji „Zapisz” należy zapisać plik JPK_VAT na dysk.

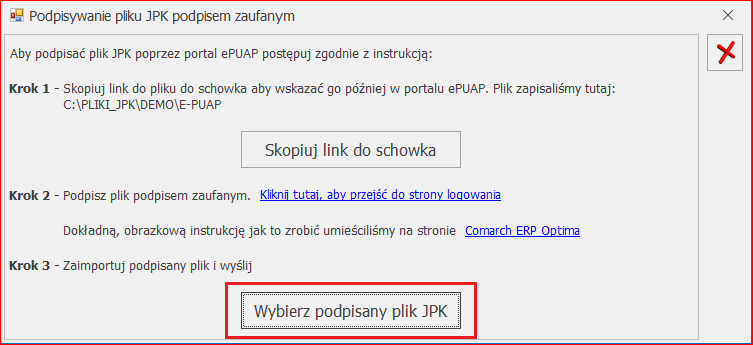

Krok 3 – Kliknij Wybierz podpisany plik JPK.

Wybierz podpisany plik, który wcześniej zapisałeś.

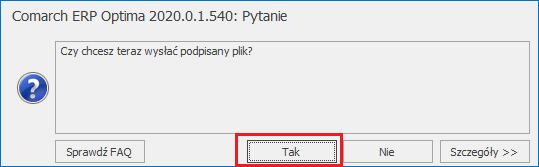

Pojawi się komunikat: „Czy chcesz teraz wysłać podpisany plik?”

Wybór opcji „Tak” powoduje wysłanie pliku JPK, który otrzyma na liście status: Wysłano/Nie odebrano UPO.

Wybór opcji „Nie” powoduje, że plik na liście otrzyma status Podpisany podpisem zaufanym/Nie wysłano, może on zostać wysłany później.

Wskazówka

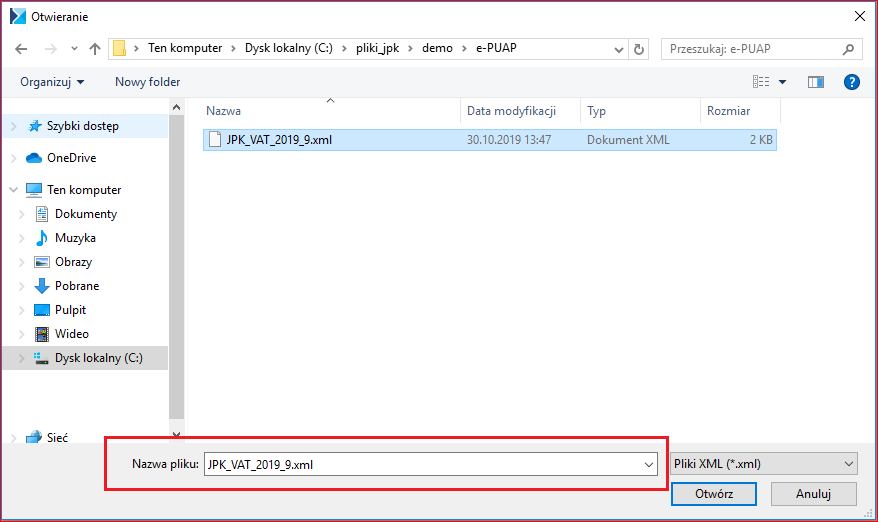

Plik JPK Comarch ERP Optima zapisuje w katalogu ustawionym w Konfiguracji Stanowiska/ Ogólne/ Jednolity Plik Kontrolny. Każda firma ma swój katalog, a pliki przeznaczone do podpisu przez e-PUAP znajdują się w podkatalogu o nazwie ePUAP.

Za pomocą podpisu zaufanego możemy równocześnie podpisać wyłącznie jeden plik JPK. Nie ma możliwości podpisywania wielu plików jednocześnie.

Plik JPK podpisany podpisem zaufanym może zostać wysłany wyłącznie z tego komputera, na którym został skierowany do podpisu i podpisany.

Po wybraniu opcji wysyłki pliku JPK o statusie Podpisany podpisem zaufanym/Nie wysłano– jest on od razu wysyłany. Nie ma konieczności ponownego podpisywania pliku JPK. Pliki o tym statusie można wysyłać seryjnie z listy.

Usunięcie z listy pliku o statusie Podpisany podpisem zaufanym/Nie wysłano – usuwa również plik z podkatalogu E‑PUAP.

Pliku JPK o statusie Podpisany podpisem zaufanym/Nie wysłano nie można wysłać za pomocą podpisu kwalifikowanego. Przy próbie takiej wysyłki pojawia się komunikat błędu.

Wysyłka pliku JPK za pomocą podpisu zaufanego nie jest dostępna z programu Comarch ERP Optima Biuro Rachunkowe.

W przypadku pliku JPK_V7, wprowadzanie dodatkowych dokumentów technicznych do Rejestru VAT z odpowiednimi atrybutami nie jest wymagane, jak miało to miejsce w przypadku pliku JPK_VAT. Takie dokumenty tworzone są przez program automatycznie, np. dla pól K_33, K_34, K_35, K_36, K_44, K_45 znajdujących się w części ewidencyjnej pliku JPK_V7.

W przypadku gdy Użytkownik nie korzysta z dostępnego w programie załącznika VAT-ZD i wartości pól 46 i 47 w części deklaracyjnej uzupełniane są ręcznie, należy dodać dokumenty techniczne w rejestrze VAT zakupu i ustawić na nich atrybuty, odpowiednio VAT-ZD ZAKUP NIEZAPŁ i VAT-ZD ZAKUP ZAPŁAC. Po tej operacji, wartości zostaną wykazane również w części ewidencyjnej pliku.

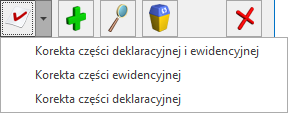

Korektę Pliku JPK_V7 wykonujemy przy pomocy ikony Korekta Jej kliknięcie udostępnia do wyboru 3 opcje:

Korekta części deklaracyjnej i ewidencyjnej,

Korekta części ewidencyjnej,

Korekta części deklaracyjnej.

Wybór rodzaju korekty zależy od zmian jakie mają zostać wykazane. Jeżeli miała miejsce zmiana w rejestrze VAT wpływająca na wyliczenie deklaracji (np. dodanie nowego dokumentu) wówczas należy sporządzić korektę części deklaracyjnej i ewidencyjnej. Jeśli korekta ma dotyczyć np. wyłącznie terminu zwrotu podatku VAT, wówczas należy wybrać korektę części deklaracyjnej. W przypadku kiedy na dokumencie w ewidencji VAT zmianie uległy np. dane adresowe kontrahenta, które nie wpływają na kwoty wykazywane w części deklaracyjnej, wówczas wystarczy sporządzić korektę samej ewidencji.

W przypadku kwartalnego rozliczania podatku VAT, jeżeli podświetlony został plik za pierwszy i drugi miesiąc kwartału, wówczas dostępna jest tylko opcja korekty części ewidencyjnej (pozostałe opcje korekty są nieaktywne). W pozostałych przypadkach wszystkie opcje korekty są aktywne.

W wersji 2020.6.1 wprowadzono możliwość importu dokumentów z pliku JPK_V7. Funkcjonalność działa analogicznie jak w przypadku pliku JPK_VAT. Funkcja dostępna jest z poziomu JPK/ Import do rej. VAT. Po kliknięciu ikony

W przypadku plików JPK_V7 nie są importowane do rejestru VAT występujące w pliku dokumenty techniczne wykazywane w polach P_33 (Podatek należny od towarów objętych spisem z natury), P_34 (Zwrot odliczonej lub zwróconej kwoty wydatkowanej na zakup kas rejestrujących), P_35 (Podatek od wewnątrzwspólnotowego nabycia środków transportu) i P_36 (Podatek od wewn. Nabycia towarów art. 103 ust. 5aa), jak również P_44 (Korekta podatku naliczonego od nabycia środków trwałych), P_45 (Korekta podatku naliczonego od pozostałych nabyć), P_46 (Korekta podatku naliczonego, o której mowa w art. 89b ust. 1 ustawy) i P_47 (Korekta podatku naliczonego, o której mowa w art. 89b ust. 4 ustawy). W logu z operacji importu dla takich dokumentów pojawia się informacja: Dokument nie został zaimportowany ponieważ posiada wartości związane z dokumentami technicznymi w pliku JPK_V7.

Jeżeli w pliku JPK_V7 są uzupełnione kody JPK na dokumentach, to są one importowane na dokumenty w rejestrze VAT.

W sytuacji, gdy Profil Zaufany zakładany był za pomocą aplikacji bankowej, proces podpisywania pliku wygląda nieco inaczej. Użytkownik po wyborze opcji Podpisz podpisem zaufanym zobaczy swoje dane i ponownie wybiera Podpisz podpisem zaufanym.

W sytuacji, gdy Profil Zaufany zakładany był za pomocą aplikacji bankowej, proces podpisywania pliku wygląda nieco inaczej. Użytkownik po wyborze opcji Podpisz podpisem zaufanym zobaczy swoje dane i ponownie wybiera Podpisz podpisem zaufanym.