Wszelkie obliczenia przychodów i podatku są realizowane przez program automatycznie na podstawie zgromadzonych w programie danych. Jednakże w przypadku błędnie wprowadzonych danych (np. brak informacji o udziałach podatnika, niekompletnie przeniesione zapisy z rejestru VAT do księgi itp.) wyniki obliczeń będą oczywiście różne od oczekiwanych. Dlatego na użytkowniku spoczywa obowiązek kontroli, czy wprowadzone i przetwarzane dane są poprawne.

Uwaga

Istnieje możliwość wyliczenia podatku metodą liniową na zaliczce na PIT‑36L. Jeżeli podatnik, na karcie indywidualnych kwot deklaracji wspólnika na zakładce PIT‑36L, ma zaznaczony parametr Podatnik rozlicza się wg skali liniowej (PIT-36L), wówczas na zaliczce na PIT‑36 wykazywane są wyłącznie przychody z najmu i działalności w strefie. Przychody z działalności gospodarczej są wówczas wykazywane na zaliczce na PIT-36L.

Aby obliczyć nową deklarację, należy na liście zaliczek na PIT-36 wcisnąć przycisk Dodaj. Na formularzu deklaracji PIT-36 znajduje się sześć zakładek, a numeracja pól odpowiada tej, która znajduje się na wzorze.

Uwaga

Podręcznik omawia zaliczkę na PIT-36 na podstawie wersji formularza 17. W przypadku wprowadzenia nowej wersji formularza, pewne dane (np. numery rubryk) mogą ulec zmianie.

Uwaga

Jeżeli zaliczka na PIT-36 była liczona, zapisana lub drukowana wg wzoru formularza zaliczki na PIT-36 w wersji wcześniejszej niż aktualnie obowiązująca, to ponowne przeliczenie i drukowanie też odbywa się wg starego wzoru. Zaliczka jest liczona wg formularza nr 17 tylko w przypadku nowo liczonych deklaracji.

Zakładka 1 – [Sekcja C, D]

Przed wykonaniem obliczenia zaliczki, należy na zakładce uzupełnić informacje, takie jak rok i miesiąc deklaracji, wybór podatnika czy sposób uwzględniania zapisów w buforze.

Zakładka [Sekcja C, D] wczęści Ogólne zawiera następujące informacje:

Rok i miesiąc, za który zaliczka ma być obliczona.

Właściciel – wybór podatnika, dla którego będzie obliczana zaliczka. Wyboru podatnika można dokonać przez wpisanie kodu podatnika lub wybór z listy wspólników. Listę wspólników otwiera się przyciskiem .

Kliknięcie w ikonę powoduje przeniesienie na formularz danych właściciela za odpowiedni okres.

Uwzględniać zapisy w buforze – włączenie tego parametru spowoduje, że program przy obliczeniach uwzględni zapisy w buforze księgi przychodów i rozchodów.

Zablokuj deklarację przed zmianami – zabezpiecza zaliczkę przed skasowaniem i zmianami.

Obliczona przez, zatwierdzona przez – kod operatora, który dokonał obliczenia i zatwierdzenia (zablokowania) zaliczki oraz daty tych operacji.

Przelicz deklarację – przycisk pozwala na przeliczenie zaliczki na PIT-36 za wybrany miesiąc, zaliczka może zostać przeliczona również za pomocą klawisza <F8>.

Uwaga

Po obliczeniu zaliczki, użytkownik powinien sprawdzić w dalszej części formularza te pola, które nie są pobierane automatycznie przez program i wymagają ewentualnego uzupełnienia.

Jeżeli w danym miesiącu na formularzu Kwot indywidualnych nie dodano żadnego udziału, ale na ostatni dzień poprzedniego miesiąca udział został uzupełniony to zaliczka na PIT-36(17) liczona jest w kolejnych miesiącach według udziału z ostatniego dnia poprzedniego miesiąca. Jeżeli na ostatnim zdefiniowanym udziale w danym roku nie określono udziału na ostatni dzień miesiąca to podczas próby przeliczenia zaliczki na PIT-36(17) pojawia się komunikat o braku udziałów w działalności.

Po przeliczeniu zaliczki na zakładce [Sekcja C, D] wyświetlane są następujące informacje:

Sekcja C zawiera zestawienie łącznych przychodów i kosztów uzyskania przychodu ze wszystkich działalności gospodarczych oraz najmu, podnajmu lub dzierżawy. W tym miejscu program wylicza odpowiednio wartość dochodu lub straty.

Sekcja D zawiera dochód zwolniony od podatku, który jest pobierany z listy indywidualnych odliczeń podatnika, wartość straty z lat ubiegłych zgodnie z art. 9 ust. 3 i 3a oraz dochód po odliczeniu dochodu zwolnionego i straty.

Zakładka 2 – [Sekcje E – I]

Zakładka 2 zawiera kwoty indywidualnych odliczeń podatnika od dochodu, wykazywane na zaliczce na PIT-36 sekcje E oraz odliczenia z tytułu wydatków inwestycyjnych – sekcja F. Na formularzu nie ma możliwości bezpośredniego wprowadzenia odliczeń – kwoty odliczeń są na zaliczkę pobierane z kartoteki indywidualnych odliczeń podatnika, przy czym niektóre odliczenia, np. darowizny, są przez program automatycznie ograniczane do obowiązujących limitów. Wartość odliczeń od dochodu – sekcja E – jest wykazywana jako suma kwot wprowadzonych w kwotach indywidualnych podatnika (Ogólne/ Inne/ Właściciele przycisk Udziały i kwoty deklaracji).

Uwaga

Ulgę z tytułu darowizny przekazanej na określone cele związane z przeciwdziałanie pandemii COVID-19 można uwzględnić już na etapie wyliczenia zaliczki na podatek dochodowy od przychodów ewidencjonowanych w trakcie roku podatkowego. Nowa ulga obejmuje darowizny pieniężne lub rzeczowe przekazane na przeciwdziałanie COVID-19:

podmiotom wykonującym działalność leczniczą, wpisanym do wykazu, o którym mowa w art. 7 specustawy,

Agencji Rezerw Materiałowych z przeznaczeniem na cele wykonywania zadań ustawowych,

Centralnej Bazie Rezerw Sanitarno-Przeciwepidemicznych z przeznaczeniem na cele wykonywania jej działalności statutowej.

Wysokość odliczenia jest zależna od daty przekazania darowizny i wynosi:

do 30.04.2020 r. – 200% wartości darowizny,

w maju 2020 r. – 150% wartości darowizny,

od 1.06.2020 do 30.09.2020 r. – 100% wartości darowizn.

Kwotę ulgi na COVID-19 można ująć w kwotach indywidualnych w poz. Inne odliczenia.

Przykład

Podatnik w kwietniu 2020 roku przekazał darowiznę na łączną kwotę 10 000 zł. Jego ulga wynosić będzie 200%, tym samym w kwotach indywidualnych wspólnika należy wprowadzić kwotę 20 000 zł.

Sekcja E zawiera poz. 44 Postawa opodatkowania oraz 45. Kwoty zwiększające/zmniejszające podstawę opodatkowania o ulgę na złe długi. Szczegóły funkcjonalności ulgi na złe długi opisane zostały w artykule Ulga na złe długi w podatku dochodowym.

Wszystkie odliczenia są wykazywane w kwotach narastających od początku roku. Na zakładce tej widoczna jest również wartość dochodu po odliczeniach ulg i zwolnień, podstawa opodatkowania oraz obliczenie należnego podatku zgodnie z obowiązującą skalą podatkową.

Zakładka 3 – [Sekcja J]

Na zakładce 3 widnieje kwota podatku obliczona od podstawy wg obowiązującej skali. Kwota podatku wyliczana jest z dokładnością do dwóch miejsc po przecinku i zaokrąglana matematycznie.

Uwaga

W związku z nowelizacją Ustawy o podatku dochodowym od osób fizycznych, dotyczącą obniżeniem progu podatkowego z 18% na 17% oraz podwyższenia kosztów uzyskania przychodu, zaliczki na PIT-36 w okresie przejściowym od września do grudnia 2019 roku liczone są następująco:

Zaliczki/ korekty zaliczek za miesiąc wrzesień, październik, listopad oraz grudzień 2019 r. liczone są według skali podatkowej, gdzie pierwszy próg to 17,75%, z uwzględnieniem kwoty wolnej w wysokości 548,30 zł (niezależnie od ustawień w Konfiguracji).

Zaliczki za miesiące od stycznia do sierpnia 2019 r. liczone są według skali podatkowej i kwoty wolnej z Konfiguracji – pierwszy próg: 18% i ulga podatkowa: 556,02 zł.

Korekty zaliczek za rok 2019 liczone po 30 września 2019 r. liczone są wg stawki 17,75% i kwoty wolnej 548,30 (niezależnie od ustawień w Konfiguracji).

Zaliczki za rok 2020 i kolejne lata liczone są według skali podatkowej i kwoty wolnej z Konfiguracji – pierwszy próg: 17% i ulga podatkowa: 525,12 zł.

W przypadku gdy istnieje potrzeba zmiany progów podatkowych i wyliczenia ich według indywidualnej skali to mając moduł Płace i Kadry lub Płace i Kadry Plus należy odznaczyć na karcie właściciela parametr Standardowe progi i wprowadzić indywidualne progi dla podatnika. W przypadku gdy użytkownik nie posiada modułu Płace i Kadry lub Płace i Kadry Plus to wyliczony podatek należy ręcznie uzupełnić na formularzu zaliczki w poz. 45 Podatek od podstawy z poz. 44 obliczony wg skali.

Na zakładce 3 uwidoczniona jest również wartość odliczenia z tytułu ubezpieczenia zdrowotnego. Są tu również pozostałe odliczenia od podatku oraz rozliczenie należnej zaliczki.

Na zakładce tej użytkownik ma możliwość uzupełnienia kwot w pozycjach:

Zryczałtowany podatek od dochodu z remanentu likwidacyjnego

Kwota odsetek naliczonych – zgodnie z art.22e ust.1 pkt 4 i ust.2 ustawy.

Zakładka 4 – [Sekcja K Dz.gospodarcza]

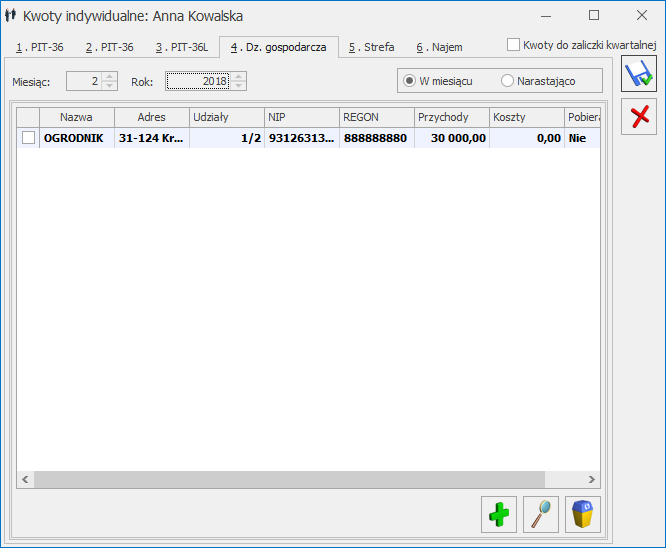

Na zakładce 4 użytkownik ma możliwość przeglądania przychodów i kosztów uzyskania przychodu dla pozarolniczej działalności gospodarczej, które są wprowadzane na karcie kwot indywidualnych podatnika.Dana działalność pojawia się tyle razy ile różnych udziałów ma wspólnik z odpowiednio wyliczonymi dla danego udziału przychodami i kosztami wraz z informacją, za jaki okres obowiązywał dany udział.

Zakładka 5 – [Strefa]

Na zakładce 5 użytkownik ma możliwość przeglądania przychodów i kosztów uzyskania przychodu dla pozarolniczej działalności gospodarczej prowadzonej na terenie specjalnej strefy ekonomicznej, które są wprowadzane na karcie kwot indywidualnych podatnika. Dana działalność pojawia się tyle razy ile różnych udziałów ma wspólnik z odpowiednio wyliczonymi dla danego udziału przychodami i kosztami wraz z informacją, za jaki okres obowiązywał dany udział.

Zakładka 6 – [Najem]

Na zakładce 6 użytkownik ma możliwość przeglądania przychodów i kosztów uzyskania przychodu dla najmu, podnajmu i dzierżawy, które są wprowadzane na karcie kwot indywidualnych podatnika.Dana działalność pojawia się tyle razy ile różnych udziałów ma wspólnik z odpowiednio wyliczonymi dla danego udziału przychodami i kosztami wraz z informacją, za jaki okres obowiązywał dany udział.

Uwaga

Kwoty uzupełnione na formularzu Kwot indywidualnych w polach Dodatkowe indywidulane Przychody i Koszty nie są przemnażane przez udziały i są dodawane w całości do ostatniego udziału w danym miesiącu.

Kliknięcie w ikonę z poziomu formularza zaliczki na PIT-36 powoduje otwarcie okna Kwot indywidualnych za miesiąc wybrany na zaliczce lub w przypadku zaliczek składanych kwartalnie – ostatni miesiąc danego kwartału. Nie jest wtedy widoczna zakładka PIT‑36L. Jeżeli zaznaczono parametr Podatnik rozlicza się wg skali liniowej (PIT-36L) to nie jest również widoczna zakładka Dz. gospodarcza.

Uwaga

W celu wyliczenia kwartalnej zaliczki na PIT-36 zalecane jest uzupełnienie kwot indywidualnych wspólnika za wszystkie trzy miesiące danego kwartału. Udziały za wszystkie trzy miesiące danego kwartału należy uzupełnić również w przypadku rozpoczęcia działalności w trakcie kwartału. Przykładowo, podatnik rozpoczynający działalność w lutym i rozliczający się kwartalnie powinien dodać również kwoty indywidualne za miesiąc styczeń wraz z udziałem: 0/100.

Uwaga

Jeżeli dochód narastająco od początku roku przekroczy kwotę pierwszego progu podatkowego to podczas liczenia zaliczki na PIT-36 za 2017 r. lub późniejszy od miesiąca, w którym nastąpiło przekroczenie progu, nie jest odliczana kwota wolna od podatku.

Dotyczy wersji: 2020.2.1

Uwaga

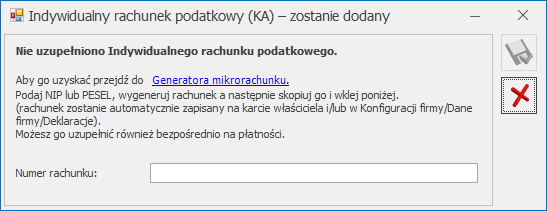

Dla zaliczki z terminem płatności późniejszym niż 31.12.2019 r., podczas zapisywania formularza zaliczki następuje weryfikacja czy uzupełniony został indywidualny numer podatkowy właściciela, który ma pojawić się na płatności. Jeżeli nie został określony, wówczas pojawia się komunikat:

Indywidualny rachunek podatkowy wspólnika

Na oknie z komunikatem dostępny jest link do Generatora mikrorachunku wraz z polem do uzupełnienia numeru Indywidualnego rachunku podatkowego. Po jego uzupełnieniu i zapisaniu zmian za pomocą ikony , numer rachunku zostaje zapisany na karcie właściciela. Podany tu numer rachunku umieszczony zostaje na płatności z zaliczki.

Wybór opcji Anuluj zmiany (kliknięcie ikony )powoduje zapisanie zaliczki i wygenerowanie płatności bez uzupełnionego numeru rachunku bankowego. Należy uzupełnić go na płatności przed eksportem przelewów do banku bądź wydrukowaniem formularza przelewu.

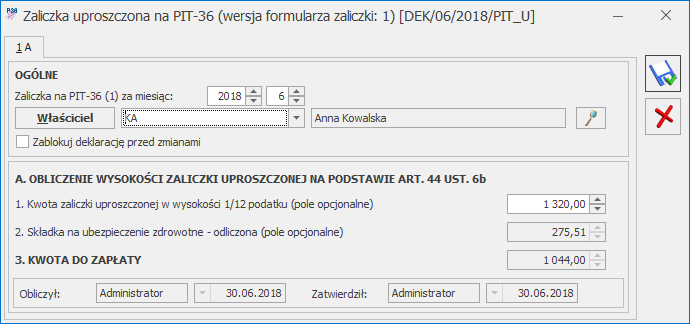

Na podstawie art. 44 ust. 6b ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (tekst jedn. Dz.U. z 2012 r., poz. 361 z późn. zm.) użytkownik ma możliwość naliczenia uproszczonych zaliczek na podatek dochodowy od osób fizycznych. Ustaloną zaliczkę można zmniejszyć o uiszczoną w konkretnym miesiącu składkę zdrowotną zgodnie z art. 44 ust. 6i ustawy o PIT, z zastrzeżeniem art. 27b ust. 1 pkt 1 i ust. 2.

Zaliczka uproszczona na PIT-36(1)

Na formularzu zaliczki użytkownik ma możliwość uzupełnienia samodzielnie wyliczonej kwoty stanowiącej 1/12 podatku (pole opcjonalne). Kwota ta nie jest zaokrąglana. Po wprowadzeniu kwoty zaliczki, kwota składki na ubezpieczenie zdrowotne za dany miesiąc pobierana jest automatycznie z Udziałów i kwoty deklaracji dostępnych w menu Ogólne/ Inne/ Właściciele. Kwota do zapłaty wyliczana jest jako różnica pomiędzy kwotą stanowiącą 1/12 podatku a składką na ubezpieczenie zdrowotne lub też użytkownik może uzupełnić ją samodzielnie, jeżeli nie wprowadził kwoty zaliczki. Kwota do zapłaty zaokrąglana jest do pełnych złotych. W Preliminarzu płatności tworzone jest zobowiązanie w wysokości kwoty do zapłaty.

Jeżeli na zaliczce uzupełniono kwotę w poz. 1, a w danym miesiącu na formularzu właściciela nie uzupełniono kwoty składki na ubezpieczenie zdrowotne to podczas zapisywania zaliczki uproszczonej pojawia się komunikat: Nie wprowadzono kwoty składki ubezpieczenia zdrowotnego w Ogólne/ Inne/ Właściciele/ Udziały i kwoty deklaracji. Czy chcesz ją teraz uzupełnić? Zaakceptowanie komunikatu powoduje przeniesienie na formularz kwot indywidualnych, z kursorem ustawionym w polu Składka na ubezpieczenie zdrowotne. Wybór opcji Nie zapisuje zaliczkę bez kwoty składki na ubezpieczenie zdrowotne.

Jeżeli kwoty w poz.1 i 3 są takie same lub kwotę uzupełniono tylko w poz. 3 to podczas zapisywania zaliczki uproszczonej (za wyjątkiem ostatniej zaliczki w danym roku kalendarzowym/ okresie obrachunkowym lub gdy jest już naliczona zaliczka za kolejny miesiąc) pojawia się komunikat: Czy wygenerować zaliczki uproszczone na kolejne miesiące okresu kalendarzowego? Zaakceptowanie komunikatu powoduje utworzenie uproszczonych zaliczek w kolejnych miesiącach danego roku kalendarzowego/ okresu obrachunkowego.

Dotyczy wersji: 2020.2.1

Uwaga

Dla zaliczki z terminem płatności późniejszym niż 31.12.2019 r., podczas zapisywania formularza zaliczki następuje weryfikacja czy uzupełniony został indywidualny numer podatkowy właściciela, który ma pojawić się na płatności. Jeżeli nie został określony, wówczas pojawia się komunikat:

Indywidualny rachunek podatkowy wspólnika

Na oknie z komunikatem dostępny jest link do Generatora mikrorachunku wraz z polem do uzupełnienia numeru Indywidualnego rachunku podatkowego. Po jego uzupełnieniu i zapisaniu zmian za pomocą ikony , numer rachunku zostaje zapisany na karcie właściciela. Podany tu numer rachunku umieszczony zostaje na płatności z zaliczki.

Wybór opcji Anuluj zmiany (kliknięcie ikony )powoduje zapisanie zaliczki i wygenerowanie płatności bez uzupełnionego numeru rachunku bankowego. Należy uzupełnić go na płatności przed eksportem przelewów do banku bądź wydrukowaniem formularza przelewu.

Podczas dodawania kolejnej zaliczki uproszczonej kwota stanowiąca 1/12 podatku podpowiada się z ostatnio wyliczonej zaliczki. Kwota składki na ubezpieczenie zdrowotne pobierana jest z Udziałów i kwoty deklaracji za dany miesiąc. Jeżeli na ostatnio dodanej zaliczce uproszczonej uzupełniono tylko kwotę do zwrotu to tylko ona jest przenoszona na kolejny miesiąc.

Dotyczy wersji: 2020.5.1

Jeżeli w danym roku kalendarzowym dla danego podatnika dodano już zaliczkę uproszczoną to podczas próby przeliczenia zaliczki zwykłej za okres wcześniejszy niż marzec 2020 r. pojawia się informacja: W bieżącym roku kalendarzowym dla podatnika naliczone są już zaliczki uproszczone. Wybierz z menu obok ikony plusa formularz zaliczki uproszczonej. Podczas próby zapisania zaliczki zwykłej pojawia się komunikat: Nie można zapisać formularza deklaracji. W bieżącym roku kalendarzowym dla podatnika naliczone są już zaliczki uproszczone.

W związku z tzw. „tarczą antykryzysową”, jeżeli użytkownik za pierwsze miesiące 2020 r. dodał zaliczki uproszczone to ma możliwość naliczenia zaliczek na zasadach ogólnych od marca 2020 r., ale może również przejść na tę formę liczenia zaliczek w miesiącach późniejszych. W miesiącu rezygnacji z zaliczek uproszczonych należy na liście Księgowość/ Zaliczki na PIT-36/ Zaliczki na PIT-36L rozwinąć dodatkowe menu (czarna strzałka obok plusa) i wybrać opcję Zaliczka na PIT-36 / Zaliczka na PIT-36L.

Jeżeli we wcześniejszych miesiącach 2020 r. dodano zaliczki uproszczone to po dodaniu zaliczki zwykłej kwoty przychodów, kosztów, składki na ubezpieczenia społeczne i zdrowotne, odliczenia uzupełnione w kwotach indywidualnych wspólnika oraz kwoty zaliczek za poprzednie miesiące liczone są narastająco od początku roku.

Jeżeli na liście Księgowość/ Zaliczki na PIT-36/ PIT-36L w danym roku widnieją zarówno zaliczki zwykłe, jak i uproszczone to po naciśnięciu przycisku plusa pojawi się formularz zaliczki zwykłej.

Nie ma możliwości dodania zaliczki uproszczonej za miesiące poprzedzające zaliczkę zwykłą. Jeżeli użytkownik chce dodać zaliczkę uproszczoną, a w kolejnych miesiącach naliczono już zaliczki zwykłe, to musi w pierwszej kolejności usunąć zaliczki zwykłe dodane za kolejne miesiące. Jeżeli dodano zaliczkę zwykłą to nie będzie już można dodać zaliczek uproszczonych do końca 2020 roku.

Pojawi się ostrzeżenie: Nie można zapisać formularza deklaracji. W bieżącym roku kalendarzowym dla podatnika naliczone są już zaliczki zwykłe.

Jeżeli jako Rodzaj księgowości wybrano Księgowość kontową to podczas próby dodania zaliczki uproszczonej za miesiąc i rok nie należący do żadnego okresu obrachunkowego pojawia się ostrzeżenie: Nie można zapisać formularza deklaracji. Miesiąc [Nr miesiąca] roku [Rok] jest poza okresem obrachunkowym.

Nie ma możliwości dodania korekty zaliczki uproszczonej. Użytkownik powinien poprawić kwotę na wcześniej wprowadzonym formularzu.

Suma kwot do zapłaty z zaliczek uproszczonych na PIT-36 dodanych w danym roku podatkowym przenoszona jest na formularzu deklaracji PIT-36(27) do poz. 77 Pozarolnicza działalność gospodarcza (Zaliczka), poz. 239 Suma należnych zaliczek za rok podatkowy oraz poz. 351 Suma zaliczek wpłaconych. Użytkownik ma możliwość edycji kwoty w poz. 351.

Suma kwot do zapłaty z zaliczek uproszczonych na PIT-36L dodanych w danym roku podatkowym przenoszona jest na formularzu deklaracji PIT-36L(16) do poz. 24 Zaliczki, poz. 57 Suma należnych zaliczek za rok podatkowy.

Użytkownik po zablokowaniu zaliczki przed zmianami ma możliwość zaksięgowania kwot z zaliczki do księgowości kontowej. Użycie w schemacie księgowym w polu Kwota makra @Pit5Zaliczka powoduje zaksięgowanie kwoty zaliczki uproszczonej w wysokości 1/12 podatku, z kolei makro @Pit5DoZapłaty pozwala na zaksięgowanie kwoty do zapłaty.

Z poziomu otwartego formularza zaliczki uproszczonej na PIT dostępny jest wydruk Zaliczka uproszczona na PIT-36/PIT-36L/ Zaliczka uproszczona do deklaracji PIT-36/ PIT-36L.[/version]

Uwaga

Deklaracja roczna PIT-36 w wersji 27 dostępna jest od wersji 2019.3.1 programu Comarch ERP Optima

Deklaracja roczna PIT-36 dostępna jest z poziomu Księgowość/ Zaliczki na PIT-36 jako Deklaracja roczna PIT-36 wersja 27.

W przypadku, gdy jako rodzaj księgowości wybrano Księgowość kontową, deklaracja jest obliczana na podstawie zestawienia systemowego PIT-36, skąd pobierane są kwoty przychodów i kosztów całego roku oraz z listy kwot do deklaracji dostępnych na karcie właściciela, skąd pobierane są kwoty odliczeń od dochodu i podatku.

W przypadku, gdy jako rodzaj księgowości wybrano Księgę podatkową, deklaracja jest obliczana na podstawie zapisów Księgi podatkowej oraz danych wprowadzonych na Karcie indywidualnych kwot danego podatnika, skąd pobierane są kwoty odliczeń od dochodu i podatku.

Uwaga

W sytuacji gdy użytkownik posiada moduł Płace i Kadry jest możliwość drukowania adresu zamieszkania na deklaracji rocznej PIT-36. Adres zamieszkania przenosi się na deklaracje jeżeli jest wypełniony na formularzu właściciela z poziomu Ogólne/ Inne/ Właściciele w dodatkowych danych kadrowych oraz na drugiej zakładce Nr ident./podatki jest zaznaczony parametr Adres zamieszkania zamiast adresu zameldowania na deklaracji PIT.

Uwaga

Jeżeli w Konfiguracji jako rodzaj księgowości wybrano Księgę podatkową i na formularzu właściciela dodano kwotę indywidualną w miesiącu, w którym nie ma żadnego zapisu w KPiR to w celu prawidłowego wyliczenia deklaracji PIT‑36 użytkownik musi dodać zapis do KPiR z zerową kwotą.

Aby obliczyć powyższą deklarację na liście deklaracji, z rozwijalnego menu należy wybrać opcję Deklaracja roczna PIT-36 wersja 27, a następnie nacisnąć przycisk .

Formularz składa się z 9 zakładek, których nazwy są odwzorowaniem poszczególnych sekcji na oryginale deklaracji.

Zakładka 1 – [Sekcja A-C]

Przed wykonaniem obliczenia deklaracji, należy na zakładce 1 uzupełnić odpowiednie informacje:

Rok – rok, za który deklaracja ma być przeliczona.

Właściciel – wybór podatnika z listy wspólników otwieranej przyciskiem lub wpisując akronim podatnika.

Kliknięcie w ikonę powoduje przeniesienie na formularz danych właściciela za odpowiedni okres.

Identyfikator podatkowy – wybór identyfikatora podatkowego NIP czy PESEL.

Uwzględniać zapisy w buforze – zaznaczenie tego parametru spowoduje, że program przy obliczeniach uwzględni zapisy w buforze.

Parametr Zablokuj deklarację przed zmianami zabezpiecza deklarację przed skasowaniem i zmianami.

Obliczona przez, zatwierdzona przez – kod operatora, który dokonał obliczenia i zatwierdzenia (zablokowania) deklaracji oraz daty tych operacji.

Wybór sposobu opodatkowania – podatnik może rozliczać się indywidualnie, wspólnie z małżonkiem (art. 6 ust. 2), dla wdów i wdowcówlub w sposób przewidziany dla osób samotnie wychowujących dzieci.

Cel złożenia formularza – złożenie zeznania lub korekta zeznania. Po zaznaczeniu na formularzu deklaracji PIT-36(27) parametru korekta zeznania i wskazaniu w poz. 11 Rodzaj korekty opcji 2. Korekta zeznania, o której mowa w art. 81b par. 1a Ordynacji podatkowej pojawia się komunikat: Jeśli w pozycji 11 zaznaczono kwadrat nr 2, to podatnik powinien wypełnić załącznik ORD-ZU. Jeżeli zaznaczono opcję nr 2 i nie uzupełniono uzasadnienia przyczyn złożenia korekty to nie jest możliwe zatwierdzenie deklaracji PIT-36(27). Użytkownik powinien uzupełnić uzasadnienie na załączniku ORD-ZU lub wskazać w poz. 11 opcję 1. Korekta zeznania, o której mowa w art. 81 Ordynacji podatkowej.

Sekcja B – zawiera dane małżonka.

Sekcja C – zawiera informacje dodatkowe o przychodach i zwolnieniach, dotyczących podatnika i jego małżonka.

Na formularzu deklaracji PIT-36(27) nie ma możliwości równoczesnego zaznaczenia:

uzyskiwał przychody wyłącznie z emerytury – renty zagranicznej oraz poz. korzysta ze zwolnienia na podstawie art. ust. 7a ustawy lub poz. występuje o zwrot niewykorzystanego odliczenia na podstawie art. 26ea ustawy (odpowiednio poz. 36 i 40 lub 44 dla podatnika oraz poz. 37 i 41 lub 45 dla małżonka),

wybrał metodę ustalania różnic kursowych, o której mowa w art. 14b ust. 2 ustawy oraz poz. rezygnuje ze stosowania metody ustalania różnic kursowych, o której mowa w art. 14b ust. 2 ustawy (odpowiednio poz. 48 i 50 dla podatnika oraz poz. 49 i 51 dla małżonka),

wybrał kwartalny sposób wpłacania zaliczek na podstawie art. 44 ust. 3g ustawy oraz poz. wybrał wpłacanie zaliczek w formie uproszczonej na podstawie art. 44 ust. 6b ustawy (odpowiednio poz. 54 i 56 dla podatnika oraz poz. 55 i 57 dla małżonka).

Przelicz deklarację – przycisk pozwala na przeliczenie deklaracji za wybrany rok, deklaracja może zostać przeliczona również za pomocą klawisza <F8>.

Uwaga

Po obliczeniu deklaracji, użytkownik powinien sprawdzić w dalszej części formularza te pola, które nie są pobierane automatycznie przez program i wymagają ewentualnego uzupełnienia.

Po przeliczeniu deklaracji wyświetlane są następujące informacje:

Zakładka 2 – [Sekcja C – E.1] – zawiera zestawienie łącznych przychodów i kosztów uzyskania przychodu ze wszystkich działalności gospodarczych oraz najmu, podnajmu lub dzierżawy. W tym miejscu program wylicza odpowiednio wartość dochodu lub straty.

Jeżeli dodano zaliczkę kwartalną na PIT-36 za ostatni kwartał danego roku to po przeliczeniu deklaracji PIT-36(27) automatycznie zaznaczana jest poz. 54 wybrał kwartalny sposób wpłacania zaliczek na podstawie art. 44 ust. 3g ustawy. Jeżeli za ostatni miesiąc/kwartał danego roku nie dodano zaliczki to następuje weryfikacja, czy na formularzu kwot indywidualnych zaznaczono parametr Kwoty do zaliczki kwartalnej. Jeżeli został on zaznaczony to poz. 54 na formularzu PIT-36(27) jest automatycznie zaznaczana. Użytkownik ma możliwość odznaczenia tej opcji.

Jeżeli w danym roku dodano zaliczki uproszczone na PIT-36 to po przeliczeniu deklaracji PIT-36(27) automatycznie zaznaczana jest poz. 56 wybrał wpłacanie zaliczek w formie uproszczonej na podstawie art. 44 ust. 6b ustawy. Użytkownik ma możliwość odznaczenia tej opcji.

Suma kwot w poz. Przychody ze stosunku służbowego, stosunku pracy, pracy nakładczej, spółdzielczego stosunku pracy oraz Przychody z umów zlecenia, o których mowa w art. 13 pkt 8 ustawy (odpowiednio poz. 59 i 61 dla podatnika oraz poz. 60 i 62 dla małżonka) ograniczana jest do kwoty 35 637,67 zł. Limit przysługuje odrębnie podatnikowi oraz odrębnie małżonkowi.

Zakładka 3 – [Sekcja E.2 – G] – zawiera dochód zwolniony od podatku, który jest pobierany z listy indywidualnych odliczeń podatnika, wartość straty z lat ubiegłych zgodnie z art. 9 ust. 3 i 3a, dochód po odliczeniu dochodu zwolnionego i straty oraz zawiera kwoty indywidualnych odliczeń podatnika od dochodu. Na formularzu nie ma możliwości bezpośredniego wprowadzenia odliczeń – kwoty odliczeń są na deklarację pobierane z kartoteki indywidualnych odliczeń podatnika, oprócz odsetek od kredytu mieszkaniowego.

Kwota w poz. 181 Dochód zwolniony od podatku na podstawie art.21 ust.1 p.63a ustawy (dla podatnika) na formularzu deklaracji PIT-36(27) pobierana jest z kwot indywidulanych wspólnika. Do poz. 181 nie jest natomiast przenoszona kwota z poz. 30 Dochód z kwalif. Praw niepodlegających opod. stawką 5% zwolniony od podatku –art. 21 ust. 1 pkt 63a ustawy z formularza załącznika PIT/IP(1). W związku z tym kwota w poz. 181 podlega edycji przez użytkownika.

Do poz. 182 Dochód zwolniony od podatku na podstawie art.21 ust.1 p.63a ustawy (dla małżonka) na formularzu deklaracji PIT-36(27) przenoszona jest kwota z poz. 30 Dochód z kwalif. Praw niepodlegających opod. stawką 5% zwolniony od podatku –art. 21 ust. 1 pkt 63a ustawy z formularza załącznika PIT/IP(1).

Do poz. Dochód zwolniony od podatku na podstawie art.21 ust.1 p.63b ustawy (odpowiednio poz. 183 dla podatnika oraz poz. 184 dla małżonka) na formularzu deklaracji PIT-36(27) przenoszona jest kwota z poz. 32 Dochód z kwalif. Praw niepodlegających opod. stawką 5% zwolniony od podatku –art. 21 ust. 1 pkt 63b ustawy z formularza załącznika PIT/IP(1).

Zakładka 4 – [SekcjaH – J] – w części tej uwidoczniona jest wartość podatku, jak również wartość odliczenia z tytułu ubezpieczenia zdrowotnego. Na zakładce tej uwidocznione są również pozostałe odliczenia od podatku.

Do wyliczenia kwoty w poz. 225 Obliczony podatek na deklaracji PIT-36(27)nie jest brana pod uwagę ulga podatkowa uzupełniona w Konfiguracji Programu/ Księgowość/ Stałe podatkowe ani ulga wskazana na formularzu wspólnika. Podatek dochodowy liczony jest według wzoru:

Dla dochodu <= 85 528 zł: 17,75% podstawy obliczenia podatku – kwota wolna od podatku,

Dla dochodu > 85 528 zł: 15 181,22 zł + 32% nadwyżki podstawy obliczenia podatku ponad 85 528 zł – kwota wolna od podatku.

Kwota zmniejszająca podatek, o której mowa powyżej, odliczana w rocznym obliczeniu podatku, o którym mowa w art. 34 ust. 7 albo art. 37 ust. 1 lub w zeznaniu, o którym mowa w art. 45 ust. 1, wynosi:

jeżeli podstawa obliczenia podatku > 127 000 to kwota zmniejszającej podatek nie jest odejmowana.

Kwota w poz. 202 Obliczony podatek zaokrąglana jest do dwóch miejsc po przecinku.

Zakładka 5 – [Sekcja K- Q] – na zakładce znajduje się informacja o należnych zaliczkach, należnym podatku, zapłaconym podatku oraz zapłaconych zaliczkach dla poszczególnych miesięcy/kwartałów. Kwoty wyliczone w pozycjach dotyczących należnych zaliczek przenoszone są automatycznie do pozycji dotyczących zapłaconych zaliczek (za ten sam miesiąc/kwartał). Użytkownik ma możliwość edycji tych kwot. Jeżeli w pozycji Należnej zaliczki jest 0 i użytkownik ręcznie uzupełni tą kwotę to automatycznie zaktualizuje się wartość Zapłaconej zaliczki, pod warunkiem, że jej wartość była również równa 0. Zmiana kwoty w pozycji Zapłaconej zaliczki nie aktualizuje kwoty Należnej zaliczki.

Na zakładce znajduje się również informacja o kwocie podatku do zapłaty lub kwocie nadpłaty, zryczałtowany podatek, odsetki naliczone oraz należne zaliczki za poszczególne miesiące.

Do poz. Podatek wykazany w załączniku PIT/IP (odpowiednio poz. 361 dla podatnika oraz poz. 362 dla małżonka) na formularzu deklaracji PIT-36(27) przenoszona jest kwota z poz. 34 Obliczony podatek zgodnie z art. 30ca ust. 1 ustawy przy zastosowaniu stawki 5% z formularza załącznika PIT/IP(1).

Zakładka 6 – [Sekcja R-U] – to informacja o załącznikach, wniosek o przekazanie 1% podatku na rzecz OPP oraz informacja o karcie dużej rodziny. Kwota 1% podatku jest automatycznie wyliczana po uzupełnieniu na formularzu deklaracji rocznej Numeru KRS organizacji. Wnioskowaną kwotę można pomniejszyć.

Uwaga

Program Comarch ERP Optima oferuje możliwość swobodnego wyboru wspieranej Organizacji Pożytku Publicznego kwotą z tytułu 1% podatku należnego.

Uwaga

Import Organizacji Pożytku Publicznego z serwera Comarch jest dostępny wyłącznie dla Klientów z aktualną gwarancją.

Zakładka 7 – [Sekcja V-W] – zawiera informację o rachunku właściwym do zwrotu nadpłaty.

Użytkownik ma możliwość zaznaczenia w poz. 468 Osoba posiadająca ważną KDR opcji podatnik lub małżonek (jeżeli w poz. 6 Wybór sposobu opodatkowania zaznaczono opcję wspólnie z małżonkiem (art. 6 ust. 2).

Zakładka 8 – [Załączniki] – zawiera listę załączników PIT/B, PIT/O, PIT/D, PIT-2K, PIT/ZG, PIT/Z, PIT/BR, PIT/IP, PIT/PM i PIT/MIT dla podatnika oraz małżonka (aktywne do ręcznego wypełnienia przez użytkownika).

Zakładka 9 – [e-Deklaracje].

Kliknięcie w ikonę z poziomu formularza deklaracji PIT-36 powoduje otwarcie Listy kwot deklaracji właściciela.

Dotyczy wersji: 2020.2.1

Uwaga

Dla deklaracji z terminem płatności późniejszym niż 31.12.2019 r., podczas zapisywania deklaracji następuje weryfikacja czy uzupełniony został indywidualny numer podatkowy właściciela, który ma pojawić się na płatności. Jeżeli nie został określony, wówczas pojawia się komunikat:

Indywidualny rachunek podatkowy wspólnika

Na oknie z komunikatem dostępny jest link do Generatora mikrorachunku wraz z polem do uzupełnienia numeru Indywidualnego rachunku podatkowego. Po jego uzupełnieniu i zapisaniu zmian za pomocą ikony , numer rachunku zostaje zapisany na karcie właściciela. Podany tu numer rachunku umieszczony zostaje na płatności z deklaracji.

Wybór opcji Anuluj zmiany (kliknięcie ikony )powoduje zapisanie deklaracji i wygenerowanie płatności bez uzupełnionego numeru rachunku bankowego. Należy uzupełnić go na płatności przed eksportem przelewów do banku bądź wydrukowaniem formularza przelewu.

Deklaracja roczna PIT-36 Wersja 27:

Posiada możliwość uzupełniania przychodów z innych źródeł niż działalność gospodarcza.

Umożliwia wspólne rozliczenie z małżonkiem.

Zawiera załącznik PIT/O (dostępny na zakładce [Załączniki] na formularzu deklaracji rocznej PIT‑36) wraz z wydrukiem. Istnieje możliwość dodania dowolnej liczby załączników PIT/O.

Zawiera załącznik PIT/B (dostępny na zakładce [Załączniki] na formularzu deklaracji rocznej PIT-36) wraz z wydrukiem. Istnieje możliwość dodania dowolnej liczby załączników PIT/B oprócz tych wyliczonych automatycznie zarówno dla podatnika jak i małżonka.

Zawiera załącznik PIT/D (dostępny na zakładce [ Załączniki] na formularzu deklaracji rocznej PIT‑36) wraz z wydrukiem. Istnieje możliwość dodania tylko jednego załącznika PIT/D.

Zawiera oświadczenie PIT-2K (dostępne na zakładce [Załączniki] na formularzu deklaracji rocznej PIT‑36 po zaznaczeniu na formularzu PIT/D parametru Podatnik po raz pierwszy dokonuje odliczeń w ramach ulgi odsetkowej) wraz z wydrukiem. Istnieje możliwość dodania tylko jednego oświadczenia PIT-2K.

Zawiera załącznik PIT/ZG (dostępny na zakładce [Załączniki] na formularzu deklaracji rocznej PIT‑36) wraz z wydrukiem. Istnieje możliwość dodania dowolnej liczby załączników PIT/ZG.

Zawiera załącznik PIT/Z (dostępny na zakładce [Załączniki] na formularzu deklaracji rocznej PIT-36) wraz z wydrukiem. Istnieje możliwość dodania jednego załącznika PIT/Z dla podatnika oraz jednego załącznika PIT/ZG dla małżonka.

Zawiera załącznik PIT/BR (dostępny na zakładce [Załączniki] na formularzu deklaracji rocznej PIT‑36) wraz z wydrukiem. Istnieje możliwość dodania dowolnej liczby załączników PIT/BR.

Zawiera załącznik PIT/IP (dostępny na zakładce [Załączniki] na formularzu deklaracji rocznej PIT‑36 wraz z wydrukiem. Istnieje możliwość dodania tylko jednego załącznika PIT/IP dla podatnika i tylko jednego załącznika PIT/IP dla małżonka.

Zawiera załącznik PIT/PM (dostępny na zakładce [Załączniki] na formularzu deklaracji rocznej PIT‑36) wraz z wydrukiem. Istnieje możliwość dodania dowolnej liczby załączników PIT/PM.

Zawiera załącznik PIT/MIT (dostępny na zakładce [Załączniki] na formularzu deklaracji rocznej PIT‑36) wraz z wydrukiem. Istnieje możliwość dodania dowolnej liczby załączników PIT/MIT.

Uwaga

W sytuacji, gdy podatnik w ciągu roku nie ma przychodów, ani kosztów (ma zawieszoną działalność) i udziały na karcie wspólnika są uzupełnione, wtedy po przeliczeniu rocznej deklaracji PIT-36 generowany jest załącznik PIT/B zawierający jedynie nazwę firmy, dane adresowe oraz udziały wspólnika. Dane dotyczące przychodów i kosztów pozostają zerowe.

Uwaga

Kwota uzupełniona w poz. 24 Dochód z kwalifikowanych praw niepodlegający opodatkowaniu stawką 5% na formularzu załącznika PIT/IP(1) nie jest automatycznie przenoszona do poz. 18. Kwota dochodu z kwalifikowanych praw własności intelektualnej niepodl. opod. – art. 30ca ust. 3ust. 1 na formularzu załącznika PIT/Z i należy ją uzupełnić ręcznie na załączniku PIT/Z.

Złożenie/ korekta deklaracji. Jest możliwość zapisania zarówno deklaracji, jak i korekt do niej. Po zaznaczeniu na formularzu deklaracji PIT-36(27) parametru korekta zeznania i wskazaniu w poz. 11 Rodzaj korekty opcji 2. Korekta zeznania, o której mowa w art. 81b par. 1a Ordynacji podatkowej, podatnik powinien wypełnić załącznik ORD-ZU. Uzupełnienie uzasadnienie na załączniku ORD-ZU nie jest wymagane w przypadku wskazania w poz. 11 opcji 1. Korekta zeznania, o której mowa w art. 81 Ordynacji podatkowej.

Aby dodać korektę należy najpierw zatwierdzić deklarację pierwotną.

Kwota na zdarzeniu, w preliminarzu płatności, generowanym z deklaracji korygującej jest równa różnicy kwoty z deklaracji korygowanej i kwoty z poprzedniej deklaracji.

Pod ikoną lupy na zakładkach [Dz. gospod.], [Dz. W SSE] i [Najem] dostępne są informacje o przychodach i kosztach podatnika.

Sekcja Dz. Gospod. – tu użytkownik ma możliwość przeglądania przychodów i kosztów uzyskania przychodu dla prowadzonej pozarolniczej działalności gospodarczej.

Sekcja Dz. W SSE – tu użytkownik ma możliwość przeglądania przychodów i kosztów uzyskania przychodu dla pozarolniczej działalności gospodarczej prowadzonej na terenie specjalnej strefy ekonomicznej, które są wprowadzane na karcie kwot indywidualnych podatnika.

Najem – zawiera informację o przychodach i kosztach uzyskania przychodu dla najmu, podnajmu i dzierżawy, które są wprowadzane na karcie kwot indywidualnych podatnika.

jest możliwość eksportu deklaracji rocznej PIT-36 wraz z załącznikami PIT/B, PIT/O, PIT/D, PIT‑2K, PIT/ZG, PIT/Z, PIT/BR, PIT/IP, PIT/PM i PIT/MIT do systemu e‑Deklaracje.

Naciśnięcie ikony Wyślij deklarację do systemu e-Deklaracje, aktywnej na zatwierdzonym formularzu PIT‑36, rozpoczyna eksport deklaracji do systemu e-Deklaracje.

Uwaga

Do systemu e-Deklaracje można wysłać deklarację PIT-36 wraz z załącznikami PIT/B, PIT/O, PIT/D, PIT-2K, PIT/ZG, PIT/Z, PIT/BR, PIT/IP, PIT/PM i PIT/MIT. Nie są przesyłane pozostałe wyżej nie wymienione załączniki. Jeżeli istnieje potrzeba wypełnienia któregoś z tych załączników należy złożyć deklarację poprzez stronę systemu e-Deklaracje lub w formie papierowej.

Uwaga

Przy próbie ponownego eksportu deklaracji rocznej PIT-36 pojawia się komunikat: Deklaracja została już wysłana i zostało odebrane Urzędowe Poświadczenie Odbioru, ponowna wysyłka spowoduje utratę Urzędowego Poświadczenia Odbioru. Czy chcesz kontynuować?

Uwaga

Na formularzu deklaracji rocznej PIT-36 w wersji 20 składanej za 2014 rok istnieje możliwość dodawania załącznika PIT/UZ(1). Dodanie załącznika jest możliwe w przypadku, gdy obliczony zostanie przynajmniej jeden załącznik PIT-O. Użytkownik może dodać tylko jeden załącznik PIT/UZ.

Uwaga

Dostępny jest mechanizm automatycznego pobierania aktualizacji umożliwiających wysyłanie deklaracji PIT-36 drogą elektroniczną w przypadku, gdy w czasie udostępnienia wersji nie był znany schemat dokumentu elektronicznego. Przy pierwszej wysyłce w danej sesji pracy następuje łączenie się z serwerem Comarch i sprawdzanie, czy aktualizacja jest dostępna. Jeżeli tak, zostanie ona pobrana. Funkcja jest dostępna tylko dla programów na gwarancji.

Załącznik PIT/O

Jest to załącznik do deklaracji PIT-36 (dostępny na formularzu deklaracji PIT-36 na zakładce [Załączniki]) – wraz z możliwością jego wydruku. Istnieje możliwość dodania dowolnej liczby załączników PIT/O zarówno dla podatnika jak i małżonka. Tylko na pierwszym załączniku widoczna jest zakładka z odliczeniami wpisanymi na karcie wspólnika, a na kolejnych są tylko zakładki do uzupełniania danych związanych z darowiznami i odliczeniami na dzieci.Po zaznaczeniu parametru Uzupełniam dane małżonka i wprowadzeniu numeru PESEL, automatycznie uzupełniana jest data urodzenia małżonka.

Kwoty ODLICZEŃ OD PODATKU oraz ODLICZEŃ OD DOCHODU (PRZYCHODU) dla podatnika pobierane są z karty właściciela, z listy Kwoty indywidualne.

Z poziomu przeliczonej deklaracji jest możliwość wydruku pełnej deklaracji PIT-36.

W przypadku, gdy jako rodzaj księgowości wybrano Księgowość kontową, zaliczka miesięczna na podatek dochodowy PIT-36 jest wyliczana na podstawie zapisów na kontach oraz danych wprowadzonych na karcie indywidualnych kwot deklaracji danego podatnika.

W przypadku, gdy jako rodzaj księgowości wybrano Księgę podatkową, zaliczka miesięczna na podatek dochodowy PIT-36 jest wyliczana na podstawie zapisów Księgi podatkowej oraz danych wprowadzonych na Karcie indywidualnych kwot danego podatnika.

Przed przystąpieniem do wyliczania deklaracji należy na Formularzu indywidualnych kwot wspólnika wprowadzić poszczególne odliczenia od dochodu i podatku, informacje na temat dodatkowych działalności i udziały w poszczególnych spółkach.

Lista deklaracji jest otwierana z menu przez wybór: Księgowość/ Zaliczki na PIT-36 lub przez naciśnięcie przycisku Zaliczki na PIT-36 w menu NawigacjiComarch ERP Optima: Księgowość.

Na liście deklaracji użytkownik ma przede wszystkim możliwość dodawania i obliczania nowych deklaracji, jak również przeglądania, ponownego przeliczania czy też całkowitego usuwania wcześniej obliczonych deklaracji. Dodatkowo, z poziomu listy użytkownik może zaksięgować za pomocą wzorca kwotę podatku Do zapłaty. Na liście znajdują się następujące informacje: Miesiąc i Rok deklaracji, Nazwisko i imię podatnika, Wersja formularza deklaracji, zgodnie z którą została wyliczona deklaracja, Korekta – wartość w tym polu informuje o numerze kolejnym korekty, Data obliczenia deklaracji, Kwota należna z tytułu deklaracji, Status, określający stan deklaracji (obliczona lub zamknięta), e-Deklaracje – informacje dotyczące statusu e-Deklaracji oraz Data wysłania deklaracji do systemu e-Deklaracje.

Istnieje możliwość wyświetlania listy deklaracji tylko za konkretny rok przez zaznaczenie parametru Rok i wybranie konkretnego roku.

Uwaga

Jeżeli zaliczka została zablokowana przed zmianami, wówczas jej zmiana ani usunięcie nie jest możliwe. W takim przypadku należy najpierw odblokować zaliczkę, korzystając z funkcji dostępnej w menu kontekstowym.

Funkcja agregowania danych na zaliczkach na PIT-36 (PIT-36L) jest przeznaczona dla podatników, którzy wykorzystują program Comarch ERP Optima do prowadzenia księgowości kilku firm, których są właścicielami lub współwłaścicielami. Umożliwia ona automatyczne wyliczenie zaliczki z poziomu jednej bazy danych, bez konieczności ręcznego uzupełniania kwot kosztów i przychodów uzyskanych z innych prowadzonych przez podatnika działalności. Wartości przychodów i kosztów są pobierane przez program bezpośrednio z pozostałych baz w momencie przeliczania zaliczek za wybrany miesiąc.

Uwaga

Funkcja agregowania danych jest możliwa pod warunkiem, że księgowość pozostałych działalności podatnika jest prowadzona w formie księgi przychodów i rozchodów

Aby skorzystać z takiej możliwości, należy dokonać odpowiednich ustawień na karcie wspólnika, na kwotach deklaracji:

na zakładkach [Działalność gospodarcza], [Strefa], [Najem] zaznaczyć parametr Pobieraj dane z bazy,

wskazać nazwy baz danych, z których mają być pobierane dane kwoty przychodów i kosztów,

określić udziały procentowe podatnika w poszczególnych działalnościach,

dokonać wyliczenia deklaracji z poziomu menu Księgowość / Zaliczki na PIT – 36 (PIT – 36L).

Przeliczenie zaliczki za wybrany miesiąc powoduje, że na podstawie informacji z innych baz danych, na formularzu zaliczki na PIT-36 (PIT-36L) wypełniane są pola w sekcjach dotyczących: Pozarolniczej działalności gospodarczej, Działalności w specjalnej strefie ekonomicznej oraz Najmu. W momencie przeliczania zaliczki uzupełnione są również dane adresowe poszczególnych źródeł dochodów oraz kwoty przychodów i kosztów osiągniętych z tytułu prowadzenia działalności.

Uwaga

W przypadku gdy na kwotach deklaracji właściciel ma podpiętą bazę danych i uzupełniony np. tylko jeden miesiąc udziałów to licząc zaliczkę lub deklaracje roczną tworzą się zapisy kwot za brakujące miesiące. Udziały te dodawane są za miesiące, w których są kwoty przychodów lub kosztów w podpiętej bazie. Kwoty te są kopią kwot deklaracji wspólnika z poprzednich miesięcy, czyli kopiowane są nie tylko udziały w działalnościach ale również składki, odliczenia, itp.

Wskazówka

Zalecamy liczenie deklaracji rocznej PIT-36/PIT-36L na bazie w której liczone są zaliczki zwykłe

Kwoty indywidualne, zakładka Dz. gospodarcza

Wprowadzenie informacji na temat firmy będącej pierwszym źródłem dochodu podatnika oraz parametrów dla poprawnego wyliczenia zaliczek na PIT-36:

Nazwa działalności – Konfiguracja firmy/ Dane firmy/Deklaracje.

Typ działalności – Konfiguracja firmy/ Księgowość/ Działalność.

Skala podatkowa/ Zaokrąglenia – Konfiguracja programu/ Księgowość/ Stałe podatkowe oraz Zaokrąglenia.

Wprowadzenie danych osobowych podatnika, dodatkowych działalności oraz przychodów i kosztów z nich uzyskiwanych, odliczeń od dochodu i podatku przysługujących w danym miesiącu – Ogólne/ Inne/ Właściciele /Karta właściciela/ Udziały i kwoty deklaracji.

Utworzenie zmiennych systemowych, pozwalających na przypisanie kont księgowych, z których czerpana jest informacja o przychodach, kosztach uzyskania przychodu oraz limitowanych kosztach reprezentacji i reklamy – Księgowość/ Zestawienia księgowe /zakładka Systemowe, gdzie użytkownik ma możliwość wyboru Zestawienia do obliczenia zaliczki na PIT-36/PIT-36L.

Po ustawieniu kursora na Zestawieniu dla obliczenia zaliczki na PIT-36/PIT-36L należy nacisnąć przycisk Pozycje zestawienia, gdzie mamy możliwość wyboru trzech opcji: Przychód firmy, Koszty firmy (bez reprezentacji i reklamy), Koszty reprezentacji i reklamy (limitowane).

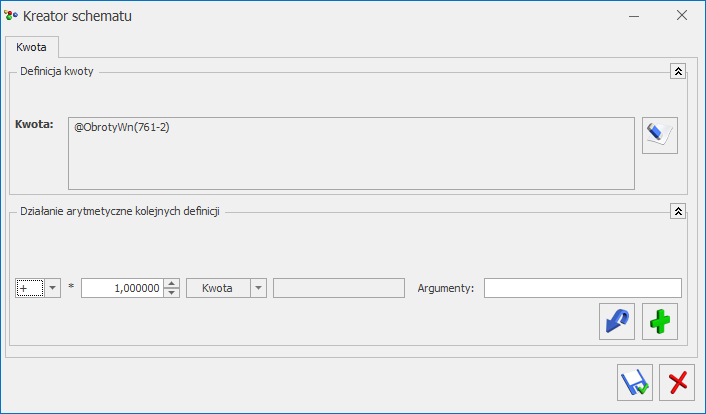

Kolejny krok to przypisanie kont księgowych wraz z definicją kwoty. W tym celu należy ustawić się np. na pozycji Przychody firmy i nacisnąć przycisk Formularz pozycji lub kombinację klawiszy <CTRL>+<ENTER>, co otworzy formularz Pozycji zestawienia. Aby wybrać kwoty oraz konta musimy skorzystać z kreatora definicji, w tym celu naciskamy przycisk . Po naciśnięciu tego przycisku pojawi się formularz zatytułowany Definicja kwoty. Udostępnia on narzędzia pozwalające na definiowanie wyrażeń.

Formularz Definicja kwoty wyposażono w nieedytowalne pole Kwota, wyświetlające zdefiniowane przez użytkownika wyrażenie arytmetyczne oraz sekcje zatytułowaną Działanie arytmetyczne kolejnych definicji, pozwalającą na budowanie wyrażenia. Sekcja zawiera:

Łącznik – sposób łączenia definicji w obrębie wyrażenia,

Współczynnik – przeliczenie wartości argumentu wg współczynnika,

Kwota – na przycisku widoczne są pozycje: Funkcja kont, Zestawienia oraz Wartość, Funkcje systemowe, Zapytanie SQL, Maska.

Formularz Pozycje zestawienia

W przypadku definiowania dla zaliczki na PIT-36 wybieramy opcje Funkcje kont. Jeśli definiujemy przychody wybieramy obroty Ma, jeśli koszty – obroty Wn, a następnie odpowiednie konto księgowe.

Uwaga

Aby nastąpiło zapamiętanie wyrażenia, po wypełnieniu pól: Łącznik, Współczynnik, Kwota, Argument należy wybrać przycisk .

Uwaga

Nie zalecamy dodawania w polu Definicja wartości „z ręki”. Należy taką kwotę zaksięgować albo na konto pozabilansowe i wskazać to konto w Definicji albo kwotę uzupełnić na formularzu kwot indywidualnych właściciela z poziomu Ogólne/ Inne/ Właściciele – Lista kwot deklaracji właściciela, zakładka [Dz. gospodarcza w dodatkowej działalności].

Uwaga

Na formularzu zaliczki na PIT-36(17) oraz deklaracji rocznej PIT-36(27) nie są uwzględniane kwoty zdefiniowane w zestawianiu systemowym PIT-36 w poz. Koszty reprezentacji i reklamy.

Kolejny i ostatni krok to przeliczenie samej zaliczki na PIT-36.

z poziomu formularza zaliczki na PIT-36 powoduje otwarcie okna Kwot indywidualnych za miesiąc wybrany na zaliczce lub w przypadku zaliczek składanych kwartalnie – ostatni miesiąc danego kwartału. Nie jest wtedy widoczna zakładka PIT‑36L. Jeżeli zaznaczono parametr Podatnik rozlicza się wg skali liniowej (PIT-36L) to nie jest również widoczna zakładka Dz. gospodarcza.

z poziomu formularza zaliczki na PIT-36 powoduje otwarcie okna Kwot indywidualnych za miesiąc wybrany na zaliczce lub w przypadku zaliczek składanych kwartalnie – ostatni miesiąc danego kwartału. Nie jest wtedy widoczna zakładka PIT‑36L. Jeżeli zaznaczono parametr Podatnik rozlicza się wg skali liniowej (PIT-36L) to nie jest również widoczna zakładka Dz. gospodarcza.