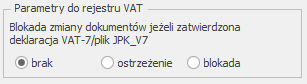

W przypadku zaznaczenia na karcie operatora odpowiedniej opcji: brak, ostrzeżenie lub blokada, na parametrze z poziomu System/ Konfiguracja/ Program/ Użytkowe/ Operatorzy/ Karta operatora/ Zakładka Parametry program po naliczeniu i zatwierdzeniu deklaracji VAT-7/pliku JPK_V7 odpowiednio pozwala/ ostrzega/ blokuje wprowadzanie/ zmodyfikowanie/ usunięcie określonemu operatorowi zapisu do Rejestru VAT z datą tej deklaracji VAT-7/pliku JPK_V7.

Domyślnie parametr ma zaznaczoną opcję brak.

Opcja brak:

Wtedy nie pokazywane są komunikaty ostrzeżeń ani nie blokowane są dokumenty.

Opcja ostrzeżenie:

Jeśli operator będzie miał włączone ostrzeżenie to przy zapisie takiego formularza w Rejestrze VAT otrzyma komunikat: Deklaracja VAT-7/JPK_V7 za podany okres została zatwierdzona. Po zapisaniu dokumentu należy ponownie sporządzić deklarację lub korektę do deklaracji. Czy chcesz zapisać dokument? i TAK lub NIE. Taki sam komunikat pojawia się w momencie edycji formularza i zmiany daty deklaracji na okres już zatwierdzony

Przy usuwaniu pojedynczego podświetlonego dokumentu z listy pojawia się komunikat: Deklaracja VAT‑7/JPK_V7 za podany okres została zatwierdzona. Po usunięciu dokumentu należy ponownie sporządzić deklarację lub korektę do deklaracji. Czy chcesz usunąć dokument z deklaracji? i TAK lub NIE.

Przy seryjnym usuwaniu program sprawdza czy zaznaczone dokumenty są w okresie zatwierdzonej deklaracji VAT-7i jeśli jakieś z nich są to pokazywany jest komunikat: Część zaznaczonych dokumentów jest ujętych na zatwierdzonej deklaracji VAT-7/JPK_V7 . Po ich usunięciu należy ponownie sporządzić deklarację lub korektę do deklaracji. Czy chcesz skasować zaznaczone rekordy? Operacji nie można odwrócić! i TAK lub NIE.

Podczas przenoszenia dokumentów z modułu Handel do Rejestru VAT za okres, w którym deklaracja VAT-7/plik JPK_V7 została zablokowana przed zmianami, pojawia się komunikat: Zaksięgowano dokument nr [numer dokumentu]. Deklaracja VAT-7/JPK_V7 za podany okres została zatwierdzona. Należy ponownie sporządzić deklarację lub korektę do deklaracji.

Opcja blokada:

Jeżeli na karcie operatora zostanie zaznaczona opcja blokada to operator nie będzie mógł zapisać nowo dodawanego dokumentu w Rejestrze VAT z datą zatwierdzonej już deklaracji VAT-7. Będzie komunikat: Dokument dotyczy deklaracji VAT-7/JPK_V7, która została już zatwierdzona. Administrator zablokował możliwość wprowadzania zmian na takich dokumentach.

Jeżeli operator będzie edytował dokument z datą deklaracji VAT-7 ustawioną już w zatwierdzonym okresie to przy zapisywaniu tego dokumentu dostanie komunikat: Dokument dotyczy deklaracji VAT-7/JPK_V7, która została już zatwierdzona. Administrator zablokował możliwość wprowadzania zmian na takich dokumentach.

Jeżeli operator będzie próbował z listy usunąć pojedynczy podświetlony dokument lub seryjnie usunąć dokumenty ujęte w zatwierdzonej już deklaracji VAT-7 to po pytaniu czy usunąć podświetlony rekord lub zaznaczone rekordy otrzyma komunikat: Dokument [Nr dokumentu] dotyczy deklaracji VAT-7/JPK_V7, która została już naliczona. Administrator zablokował możliwość usuwania takich dokumentów.

Zmiana daty deklaracji z poziomu menu kontekstowego również jest uzależniona od ustawienia parametru Blokada zmiany dokumentu dokumentów jeżeli zatwierdzona deklaracja VAT-7/plik JPK_V7. Uwzględniany jest on również przy importach danych z pliku VAT_R, importach z Comarch ERP Migrator, pracy rozproszonej oraz z Comarch ERP XT. Przy włączonej blokadzie nie ma możliwości wprowadzania/ usuwania/ modyfikacji predekretacji czy kwot dodatkowych.

Uwaga

Ostrzeżenie/ blokada zamiany dokumentów jeżeli zatwierdzona jest deklaracja VAT-7/JPK_V7 działa wyłącznie dla metody zwykłej rozliczania VAT. Nie działa dla metody kasowej.

W przypadku przenoszenia faktur i paragonów (faktury sprzedaży, faktury zakupu, paragony, TaxFree, dokumenty wewnętrzne sprzedaży i zakupu) z modułu Faktury do Rejestru VAT jeśli operator ma ostrzeżenie to w logu pokazuje się komunikat: Deklaracja VAT-7 za podany okres została zatwierdzona. Należy ponownie sporządzić deklarację lub korektę do deklaracji i dokumenty zapisywane są bez dodatkowych pytań.

Jeżeli operator ma blokadę to przy przenoszeniu do rej. VAT takich dokumentów pokazuje się komunikat: Dokument nie został dodany. Dotyczy deklaracji VAT-7, która została już zatwierdzona. Administrator zablokował możliwość wprowadzania zmian na takich dokumentach.

Uwaga

Włączona blokada zapisów. W tym przypadku gdy zatwierdzona jest deklaracja VAT-7/JPK_V7 możliwe jest wprowadzanie do Rejestru VAT dokumentów, które nie wchodzą na deklaracje VAT-7/JPK_V7 (odznaczony parametr Rozliczać w VAT) w okresie zatwierdzonej deklaracji VAT-7/JPK_V7.

Podatnicy, którzy nie są obowiązani do prowadzenia ewidencji sprzedaży, mogą w celu obliczenia podatku należnego dokonać podziału sprzedaży za dany miesiąc w proporcjach wynikających z udokumentowanych zakupów.

Równocześnie Rozporządzenie w sprawie prowadzenia Książki przychodów i rozchodów mówi, że: Podatnicy, o których mowa w art. 30 Ustawy o VAT, mogą ewidencjonować przychody w księdze oraz w ewidencji sprzedaży łącznie z podatkiem od towarów i usług z tym, że na koniec miesiąca przychód pomniejsza się o należny podatek od towarów i usług (art. 24 Rozporządzenia).

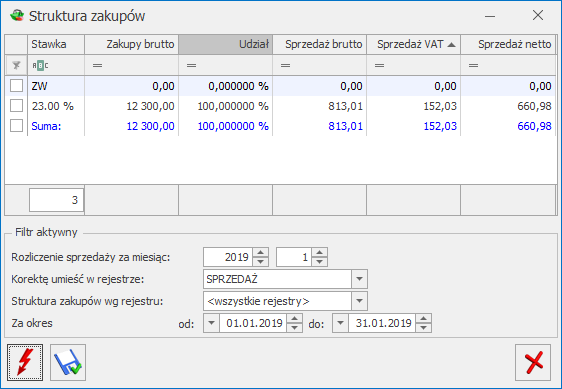

W celu poprawnego rozbicia sprzedaży metodą struktury zakupów, należy w programie odpowiednio wprowadzić dokumenty do rejestru VAT, i tak:

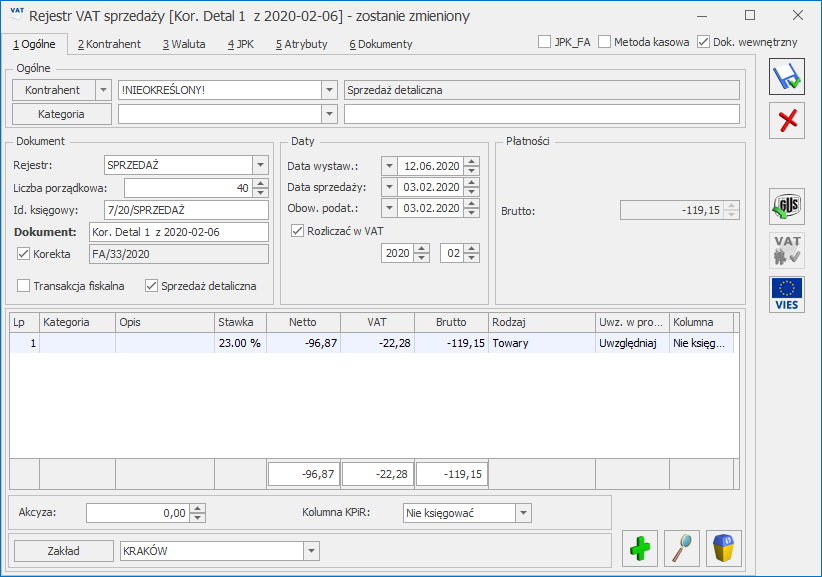

Wartość przychodu powinna być wprowadzana do Rejestru Sprzedaży z zaznaczeniem parametru Sprzedaż detaliczna w stawce zwolnionej, w polu Wartość brutto.

Poprawny sposób wprowadzenia sprzedaży detalicznej

Faktury zakupowe, które mają być uwzględnione przy rozliczeniu struktury zakupów, muszą mieć zaznaczony Rodzaj: Towar, przy czym strukturę zakupów można wyliczać przy uwzględnieniu wszystkich rejestrów lub wybrać tylko jeden konkretny rejestr.

Wyliczenie struktury zakupów

Na formatce do wyliczenia struktury zakupów (Rejestry VAT/ Struktura zakupów) użytkownik powinien wprowadzić następujące informacje:

Rozliczenie sprzedaży za miesiąc – rok i miesiąc, za który sprzedaż ma być rozliczana strukturą zakupów.

Korektę umieścić w rejestrze – nazwa Rejestru Sprzedaży, w którym zostanie umieszczona korekta należnego podatku VAT (przy czym, jeżeli w danym miesiącu była już wyliczana struktura zakupów, to program automatycznie wymusi zapis dokumentu korekcyjnego do tego samego rejestru, co poprzednio).

Struktura zakupów wg rejestru – nazwa Rejestru Zakupów, z którego zapisy mają być uwzględnione przy liczeniu strukturą zakupów (zwykle są to wszystkie rejestry).

Za okres – okres, za który zakupy mają być uwzględniane przy liczeniu współczynników (zwykle jest to ten sam miesiąc, za który wyliczana jest sprzedaż).

W tym miejscu zostaną opisane tylko przyciski i pola charakterystyczne dla tej formatki.

Przelicz strukturę zakupów – przycisk pozwala na przeliczenie struktury zakupów, funkcja uruchamiana jest również za pomocą klawisza <F8>.

Struktura zakupów

Po dokonaniu przeliczenia struktury zakupów, w dolnej części okna widoczne są następujące informacje: stawka VAT, łączne zakupy brutto w poszczególnych stawkach, procentowy udział zakupu w poszczególnych stawkach, sprzedaż brutto rozbita proporcjonalnie do zakupów w poszczególnych stawkach, wartość VAT sprzedaży, wartość netto sprzedaży.

Po wyliczeniu struktury zakupów i wciśnięciu przycisku Zapisz, program automatycznie generuje zapis korekcyjny w Rejestrze Sprzedaży. Zapis ten zawiera wystornowaną wartość w stawce zwolnionej oraz wartości netto i VAT dla poszczególnych stawek VAT. Zapis należy zaksięgować do zapisów Księgi Handlowej lub Księgi Podatkowej w celu pomniejszenia przychodu, który uprzednio zaksięgowano w wartości brutto, o wartość naliczonego podatku VAT.

Wartości netto sprzedaży w poszczególnych stawkach i VAT należny, po wyliczeniu, zostaną uwzględnione automatycznie na deklaracji VAT-7.

Małym podatnikiem w rozumieniu ustawy o VAT jest podatnik VAT:

U którego wartość sprzedaży (wraz z kwotą podatku) nie przekroczyła w poprzednim roku podatkowym wyrażonej w złotych kwoty odpowiadającej równowartości 1 200 000 EURO.

Prowadzący przedsiębiorstwo maklerskie, zarządzający funduszami powierniczymi, będący agentem, zleceniobiorcą lub inną osobą świadczącą usługi o podobnym charakterze, z wyjątkiem komisu – jeżeli kwota prowizji lub innych postaci wynagrodzenia za wykonane usługi (wraz z kwotą podatku) nie przekroczyła w poprzednim roku podatkowym wyrażonej w złotych kwoty odpowiadającej równowartości 45 000 EURO.

Najważniejszą różnicą w zakresie rozliczenia VAT przez małych podatników jest możliwość wyboru metody kasowej rozliczania VAT. Metoda ta polega na tym, że obowiązek podatkowy w VAT powstaje z dniem uregulowania całości lub części należności, nie później niż 180 dni od dnia wydania towaru lub wykonania usługi, jeżeli kontrahent nie jest podatnikiem VAT czynnym. W przeciwnym wypadku obowiązek podatkowy powstanie z dniem uregulowania całości lub części należności.

Dotyczy wersji: 2020.1.1

Podatnicy, którzy wybiorą kasowe rozliczenie deklaracji VAT w pierwszym roku funkcjonowania działalności muszą rozliczać VAT w okresach miesięcznych. W kolejnych latach kontynuując rozliczenia VAT metodą kasową należy już składać deklaracje kwartalne i zaznaczyć w Konfiguracji parametr Kwartalne rozliczenia VAT.

Podatek należny może zostać obniżony o podatek naliczony przy nabyciu towarów i usług w rozliczeniu za kwartał/miesiąc, w którym:

uregulowano częściowo lub w całości należność wynikającą z otrzymanej od kontrahenta faktury,

dokonano zapłaty podatku wynikającego z dokumentu celnego.

Dodatkowo mali podatnicy, którzy wybrali metodę kasową rozliczania VAT, składają deklaracje podatkowe za okresy kwartalne (za wyjątkiem pierwszych 12 miesięcy od rejestracji do VAT, gdzie deklaracje VAT składane są w okresach miesięcznych), w terminie, do 25 dnia miesiąca następującego po kwartale, w którym powstał obowiązek podatkowy.

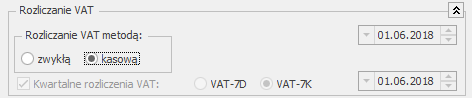

W związku z powyższymi użytkownik ma możliwość wyboru zwykłej lub kasowej metody rozliczania VAT.

Możliwość wyboru kasowej metody rozliczania podatku VAT i wyliczania deklaracji VAT za okresy kwartalne lub miesięczne dostępna jest w Konfiguracji firmy/ Księgowość/ Deklaracje i stawki podatkowe.

Metoda rozliczania VAT

Dotyczy wersji: 2020.1.1

Po zaznaczeniu dla parametru Rozliczanie VAT metodą opcji kasową automatycznie zaznaczany jest parametr Kwartalne rozliczenia VAT. Użytkownik ma możliwość jego odznaczenia.

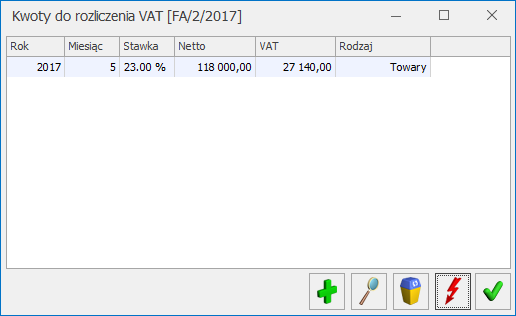

Na formatce faktury w Rejestrze Sprzedaży, przy włączonej metodzie kasowej wprowadzono parametr Wg kasy oraz pole . Po naciśnięciu przycisku Do VAT-7 użytkownik ma możliwość sprawdzenia i ewentualnego skorygowania kwot do rozliczenia VAT (zmiana kwot jest możliwa po uprzednim odznaczeniu parametru Wg kasy).

Kwoty do rozliczenia VAT

Jeżeli jest zaznaczony parametr Wg kasy, to kwoty na tym oknie rozbijane są proporcjonalnie do poszczególnych zapłat od Kontrahentów o statusie krajowy lub krajowy – podatnikiem jest nabywca na poszczególne miesiące. Pozostali kontrahenci rozliczani są na zasadach ogólnych. Należy pamiętać, że VAT należny musi zostać rozliczony nie później niż 180 dni od dnia wydania towaru lub wykonania usługi, jeżeli kontrahent nie jest podatnikiem VAT czynnym. W celu automatycznego rozbijania sprzedaży wg dokonywanych zapłat konieczne jest rozliczanie dokumentu w module Kasa/Bank.

Jeżeli parametr Wg kasy nie jest zaznaczony, to na oknie działają standardowe przyciski pozwalające na zmianę kwot.

Na formatce faktury w rejestrze VAT zakupu wprowadzono również parametr Wg kasy oraz pole . Jeżeli parametr jest zaznaczony, to faktura jest rozliczana w deklaracji VAT-7K/VAT-7 w momencie całkowitej lub częściowej zapłaty.

W przypadku wystąpienia szczególnych przypadków przy rozliczaniu VAT metodą kasową, należy odznaczyć parametr Wg kasy i ręcznie ustawić datę rozliczenia na deklaracji.

Uwaga

W sytuacji gdy z poziomu System/ Konfiguracja/ Firma/ Księgowość/ Deklaracjei stawki podatkowe wybrano rozliczanie VAT metodą kasową oraz na dokumencie w rejestrze VAT odznaczymy parametr Wg kasy, wówczas przy zapisywaniu dokumentu pojawia się komunikat: Wartość dokumentu jest różna od wartości do rozliczenia w VAT‑7. Podatnik rozlicza VAT metodą kasową. Parametr Wg kasy powinien być zaznaczony lub uzupełnione kwoty do rozliczenia VAT.

Wyliczanie deklaracji VAT-7.

Deklaracja w przypadku użytkowników, którzy wybrali metodę kasową, wyliczana jest za okresy kwartalne (za wyjątkiem pierwszych 12 miesięcy od rejestracji do VAT, gdzie deklaracje VAT składane są w okresach miesięcznych). Jeżeli w Konfiguracji zaznaczono parametr Kwartalne rozliczenia VAT to po wejściu na deklaracje VAT-7 wybór danego miesiąca i tak powoduje przeliczenie deklaracji za dany kwartał. Podatnik w każdym momencie (od każdego kwartału) ma możliwość przejścia na metodę kasową i przez pierwsze 2 kwartały przysługuje mu pełne prawo do dołączenia załącznika VAT-ZD z należnościami przeterminowanymi powyżej 90 dni od terminu płatności (w przypadku dokumentów, dla których 90 dni od terminu płatności przypada po 31.12.2018 r.) lub 150 dni od terminu płatności (w przypadku dokumentów, dla których 90 dni od terminu płatności przypada przed 01.01.2019 r.) od faktur wystawionych przed wejściem w rozliczenia kasowe. Faktury wystawione w okresie rozliczenia kasowego nie są uwzględniane na zawiadomieniu VAT-ZD.

Rejestr Sprzedaży i Zakupu, zakładka [Do VAT/JPK_V7] – został zmieniony sposób wyświetlenia informacji dla poszczególnych miesięcy zgodnie z tym, co było wcześniej ustawione dla poszczególnych faktur na polu .

Uwaga

Jeśli w firmie podatek VAT jest rozliczany według metody kasowej, to Dokumenty Wewnętrzne wprowadzone do Rejestru VAT będą traktowane jako zapłacone i uwzględniane na deklaracji VAT-7 z datą obowiązku podatkowego dla sprzedaży lub z datą prawa do odliczenia dla zakupu.

W programie bazy, które nieobsługują metody kasowej mogą kwalifikować do odpowiedniej deklaracji VAT-7 automatycznie z poziomu Rejestru VAT Zakupu faktury od małych podatników. Na karcie kontrahenta Ogólne/ Kontrahenci na zakładce [Handlowe] widnieje parametr Metoda Kasowa , dostępny do zaznaczenia tylko, gdy wcześniej zaznaczony zostanie parametr Podatnik VAT czynny . Zaznaczenie parametru powoduje oznaczenie podmiotu jako małego podatnika.

Zapisy w Rejestrze VAT Zakupu dla tego kontrahenta wykazują sekcję Rozliczać w VAT, parametr Wg Kasy oraz tabelkę Do VAT-7 i prawidłowo kwalifikowane są do VAT/JPK_V7 na podstawie płatności i statusów kontrahentów (krajowy, krajowy – podatnikiem jest nabywca, podatnik VAT czynny, podmiot gospodarczy, osoba fizyczna).

W Rejestrze VAT Zakupu na formularzu dokumentu widoczny jest z lewej strony od parametru Dokument wewnętrzny parametr Metoda kasowa.

Metoda kasowa na dokumencie w Rejestrze VAT

W sytuacji, gdy w Konfiguracji Firmy/ Księgowość/ Deklaracje i stawki podatkowe zostanie zaznaczony parametr Rozliczanie VAT metodą kasową to na wszystkich dokumentach w Rejestrze VAT parametr Metoda kasowa jest niewidoczny. Kwalifikowanie do deklaracji zapisów krajowych odbywa się wtedy tak samo jak dotychczas zgodnie z metodą kasową.

Jeżeli parametr na karcie kontrahenta jest zaznaczony to dodając dokument do Rejestru VAT Zakupu również się zaznaczy automatycznie. Jeżeli na karcie kontrahenta parametr będzie odznaczony to dodając dokument do rejestru VAT również się automatycznie odznaczy.

Parametr w rejestrze VAT zakupu można zaznaczyć/odznaczyć niezależnie od tego czy jest zaznaczony on na karcie kontrahenta.

Wystawione dokumenty w rejestrze VAT sprzedaży na kontrahenta z zaznaczonym na karcie parametrem Metoda kasowa są rozliczane w miesiącu, w którym nastąpiła płatność.

Metoda kasowa może być stosowana tylko dla podatników krajowych – podmiotów gospodarczych lub osób fizycznych – podatników VAT czynnych. Jeżeli wybierze się jakiegokolwiek innego podatnika (jeśli jeden z tych składników nie będzie spełniony) to parametr Metoda kasowa jest wyszarzany i faktura jest rozliczana na zasadach ogólnych.

Informacja o metodzie kasowej jest zapisywana na dokumencie. Jeżeli kontrahent już nie ma zaznaczonego na karcie parametru o metodzie kasowej, ale wystawiając dokument miał to podglądając dokumenty wstecz nadal na nich będzie informacja o metodzie kasowej i wykazywanie na VAT-7 będzie wg metody kasowej, a dokładnie według faktycznie dokonanych płatności.. Jeżeli metoda kasowa na karcie kontrahenta zostanie zaznaczona, a już były wystawione/wprowadzone zapisy do Rejestru VAT Zakupu to nie są one modyfikowane. Podobnie jeżeli metoda kasowa zostanie zaznaczona za okres, za który już były wystawione/wprowadzone zapisy do Rejestru VAT Zakupu to nie są one modyfikowane.

Przenoszone faktury FZ z modułu Handel bezpośrednio do Rejestru VAT Zakupu, które były wystawione na podmiot z zaznaczonym parametrem Metoda kasowa posiadają po przeniesieniu do rejestru parametr zaznaczony (ale tylko jeśli kontrahent jest krajowy, podmiot gospodarczy i podatnik VAT czynny).

Użytkownik ma możliwość rozliczenia transakcji sprzedaży zgodnie z art. 19a ust. 5 pkt. 1e Ustawy o VAT. Aby taką transakcję wprowadzić w systemie należy na formularzu kontrahenta na zakładce [Handlowe] zaznaczyć parametr Metoda kasowa – Sprzedaż. Po wybraniu takiego kontrahenta na dokumencie w Rejestrze sprzedaży VAT zostanie zaznaczony parametr Metoda kasowa. Dodatkowo przy wprowadzaniu dokumentu do Rejestru sprzedaży VAT Operator ma możliwość zaznaczenia parametru Metoda kasowa bezpośrednio na dokumencie, nawet jeżeli na formularzu kontrahenta ten parametr nie był zaznaczony. Dokument sprzedaży z zaznaczonym parametrem Metoda kasowa zostanie rozliczony w deklaracji VAT dopiero w momencie zapłaty za taki dokument, bez względu na to czy podatnik rozlicza VAT na zasadach ogólnych czy według metody kasowej.

Uwaga

Metoda kasowa dla sprzedaży (art.19a ust.5 pkt.1e) nie oznacza, że podatnik rozlicza wszystkie transakcje VAT według metody kasowej (art.21).

Podczas przenoszenia dokumentów z modułu Faktury odpowiednio ustawiane są wartości w polach z datami na formularzach dokumentów.

Rejestr Sprzedaży

Dla rejestru sprzedaży do pola Data powstania obowiązku podatkowego trafia data sprzedaży. W przypadku, gdy kontrahent ma zaznaczony parametr VAT wg daty wystawienia, wtedy do nowego pola trafia data wystawienia dokumentu.

W przypadku rodzaju wewnątrzunijna, wewnątrzunijna trójstronna oraz wewnątrzunijna – podatnikiem jest nabywca, jako data powstania obowiązku podatkowego przenosi się data wystawienia dla rodzaju Towary oraz data sprzedaży dla rodzaju Usługi.

Rejestr Zakupu

Dla rejestru zakupu do pola Obowiązek podatkowy u dostawcy trafia data zakupu. W przypadku, gdy kontrahent ma zaznaczony parametr VAT wg daty wystawienia wtedy do nowego pola trafia data wystawienia dokumentu.

W przypadku rodzaju wewnątrzunijna i wewnątrzunijna trójstronna jako data powstania obowiązku podatkowego przenosi się data wystawienia dla rodzaju Towary oraz data zakupu dla rodzaju Usługi.

Do pola Prawo do odlicz. podstawia się późniejsza z dat: Obow. Podat oraz data wpływu.

Korekty

Dla korekt oraz korekt granicznych data powstania obowiązku podatkowego przenosi się tak jak dla faktur biorąc pod uwagę rodzaj transakcji i zaznaczenie bądź nie parametru VAT wg daty wystawienia.

Uwaga

Nie ma możliwości przenoszenia korekt danych do rejestrów VAT. Podczas próby przenoszenia do rejestru VAT pojawia się komunikat: Błąd przenoszenia dokumentu nr [Numer dokumentu]. Dokument jest korektą danych.

Tax Free

W dokumentach Tax Free, jako data powstania obowiązku podatkowego ustawia się data potwierdzenia dokumentu Tax Free.

Faktury zaliczkowe

Dla faktur zaliczkowych moment powstania obowiązku podatkowego stanowi data zapłaty. Dlatego przenosząc do rejestru VAT fakturę zaliczkową, jeżeli jest ona rozliczona z dokumentem KP wówczas jako data obowiązku podatkowego ustawiana jest data dokumentu KP, z którym jest rozliczona zaliczka. Jeżeli faktura zaliczkowa jest rozliczona z kilkoma KP wtedy jako data obowiązku podatkowego podstawiana jest data pierwszego dokumentu KP. Jeżeli faktura zaliczkowa jest nierozliczona wtedy jako data powstania obowiązku podatkowego przenosi się data wystawienia.

Dotyczy wersji: 2019.0.1

Jeżeli w Konfiguracji Firmy/ Księgowość/ Parametry zaznaczono parametr Pobieraj rodzaj z kategorii towaru/usługi przy przenoszeniu do Rejestru VAT to w przypadku faktur sprzedażowych, do których była wystawiona zaliczka, po przeniesieniu faktury końcowej do rejestru VAT, pozycja pomniejszająca wartość faktury o kwotę zaliczki pobiera kategorię analogiczną do kategorii wybranej w pozycji w tej samej stawce VAT o najwyższej wartości netto dotyczącej faktury finalnej.

Uwaga

Jeżeli na dokumencie wprowadzonym w menu Handel/ Faktury zakupu występują pozycje ze stawką NP i opodatkowaną (np. 23%), w nagłówku i pozycji ze stawką opodatkowaną wybrano kategorię, na której formularzu ustawiono odliczenia na Tak oraz wygenerowano do niego dokumenty wewnętrzne to w przypadku Podatnika VAT czynnego po przeniesieniu dokumentu do rejestru VAT odliczenia dla pozycji opodatkowanej ustawiane są na Tak.

Zasady przenoszenia PA z datą sprzedaży do 30 września 2020 r. i FS do Rejestru VAT są następujące:

Jeżeli Pa zostanie przeniesiony do Rejestru VAT a następnie przekształcony do FS to można również przenieść FS do Rejestru VAT. Faktura do rejestru VAT przenoszona jest z zaznaczonym parametrem Rozliczać w VAT. Sprzedaż detaliczna jest w takim przypadku korygowana o kwotę wystawionej do paragonu faktury. W rejestrze VAT sprzedaży tworzony jest w miesiącu wystawienia faktury zapis korekcyjny na wystawione wcześniej paragony z datą deklaracji zgodną z datą uwzględnienia tych paragonów w deklaracji VAT-7. Jeżeli z paragonu do faktury zostanie przekształcona tylko część pozycji lub faktura powstanie na podstawie kilku paragonów to zapis korekcyjny wygenerowany zostanie na kwotę ujemną równą sumie faktury.

Zapis korekcyjny związany ze sprzedażą detaliczną

Zapis korekcyjny tworzony jest na kontrahenta !NIEOKREŚLONY! o nazwie Sprzedaż detaliczna, z zaznaczonym parametrem Rozliczać w VAT i wskazanym miesiącem wystawienia faktury oraz zaznaczonym parametrem Dokument wewnętrzny – nie generuje on płatności w Preliminarzu płatności. Z kolei parametr JPK_FA jest odznaczony.Na zapisie korekcyjnym w polu Dokument widnieje:

Detal [Numer korekty] z RRRR-MM-DD– jeżeli paragony są przenoszone zbiorczo do rejestru VAT,

[Numer paragonu] – jeżeli faktura dotyczy pojedynczego paragonu,

do Detal za m-c [M.RRRR] – jeżeli faktura dotyczy kilku paragonów przeniesionych pojedynczo do rejestru VAT.

Jeżeli w Konfiguracji Firmy/ Księgowość/ Parametry jako Rodzaj księgowości wybrano Ewidencję ryczałtową lub Księgę podatkową to na zapisie korekcyjnym w polu Kolumna domyślnie podpowiada się Nie księgować. Jeżeli w Konfiguracji Firmy/ Księgowość/ Parametry jako Rodzaj księgowości wybrano Księgowość kontową oraz zaznaczono parametr Pozwalaj na księgowanie faktur przekształconych z zaksięgowanego paragonu to użytkownik ma możliwość zaksięgowania zapisu korekcyjnego. Jeżeli parametr jest odznaczony to podczas próby księgowania zapisu korekcyjnego pojawia się komunikat: Nie można rozpocząć księgowania dokumentu. Faktura powstała z przekształcenia paragonu. Należy zaksięgować paragon/zestawienie sprzedaży detalicznej lub zmienić ustawienie w Konfiguracji -> Firma -> Księgowość -> Parametry.

Na zapisie korekcyjnym na zakładce [Dokumenty] pokazywane jest powiązanie z fakturą sprzedaży z rejestru VAT.

Podczas próby usunięcia z rejestru VAT faktury do której wygenerowano zapis korekcyjny pojawia się komunikat: Z dokumentem istnieje powiązany dokument wewnętrzny [Numer dokumentu]. Usuń dokument powiązany a następnie powtórz operację.

Jeżeli Pa zostanie przekształcony do FS to do Rejestru VAT można przenieść tylko FS.

Zasady przenoszenia Paragonów z datą sprzedaży od 1 lipca 2020 r. i Faktur do Paragonów do Rejestru VAT są następujące:

Do rejestru VAT przenoszone są wszystkie Paragony (zarówno pojedynczo, jak i zbiorczo), w tym Paragony do których wystawiono wcześniej Faktury, z zaznaczonym parametrem Rozliczać w VAT i wskazanym miesiącem zgodnym z datą wystawienia Paragonu dla zapisów zbiorczych i z datą sprzedaży dla zapisów pojedynczych.

Faktury wystawione do Paragonów przenoszone są do rejestru VAT z zaznaczonym parametrem Rozliczać w VAT i wskazanym miesiącem zgodnym z datą wystawienia Faktury. W rejestrze VAT sprzedaży nie jest tworzony zapis korekcyjny na wystawione wcześniej Paragony. Takie Faktury nie są widoczne z poziomu zakładki [Do VAT/JPK_V7].

Jeżeli w module Handel do dokumentu wygenerowano korektę kursu waluty to dokument korygowany przenoszony jest do Rejestru VAT po uwzględnieniu kursu z formularza korekty. W Rejestrze VAT powstaje jeden zapis w miesiącu wystawienia faktury źródłowej o numerze faktury źródłowej, z opisem zawierającym numer korekty kursu waluty oraz opis kategorii. Kurs na dokumencie przenoszony jest z formularza korekty, a wartości kwotowe (tabela VAT) sumowane są na podstawie faktury oraz korekty.

Jeżeli do faktury zaliczkowej dodano korektę kursu waluty, a następnie fakturę zaliczkową przekształcono do faktury finalnej to po przeniesieniu do Rejestru VAT faktury finalnej na dokumencie w Rejestrze VAT typ kursu ustawia się jako Nieokreślony.

Jeżeli do dokumentu wygenerowano korektę kursu waluty i znajduje się ona w buforze to blokowana jest możliwość przeniesienia faktury do Rejestru VAT.

Faktura zbiorcza na całość Pa – przykłady przenoszenia PA i FS do Rejestru VAT na dwa sposoby:

Przykład

Dwa PA na kwotę po 100 przeniesione do Rejestru VAT a następnie przekształcone do FS zbiorczej na kwotę 200. FS przenosimy do Rejestru VAT, z zaznaczonym parametrem: Rozliczać w VAT. Dodatkowo w przypadku PA z z datą sprzedaży do 30 września 2020 r w Rejestrze VAT tworzony jest zapis korekcyjny na kwotę -200.

Przykład

Dwa PA na kwotę 100 przekształcone do FS zbiorczej na kwotę 200. Przenosimy FS do rejestru VAT – automatycznie Paz datą sprzedaży do 30 września 2020 r. dostają status przeniesionych do Rejestru VAT. FS w Rejestrze VAT ma zaznaczony parametr: Rozliczać w VAT. Usunięcie zapisu z Rejestru VAT powoduje usunięcie znacznika na PA i na FS zbiorczej. Pa z datą sprzedaży od 1 lipca 2020 r. można przenieść do rejestru VAT

Faktura częściowa na wybrane pozycje z PA – przykłady przenoszenia PA i FS do Rejestru VAT na dwa sposoby:

Przykład

Dwa Pa na kwotę 100 przeniesione do Rejestru VAT a następnie przekształcone do FS zbiorczej częściowej na 150. Umożliwione przeniesienie FS do Rejestru VAT, z zaznaczonym parametrem: Rozliczać w VAT. Inna będzie kwota FS a inna z PA. Dodatkowo w przypadku PA z z datą sprzedaży do 30 września 2020 r. w Rejestrze VAT tworzony jest zapis korekcyjny na kwotę -150.

Przykład

Dwa PA z datą sprzedaży do 30 września 2020 r. na kwotę 100 przekształcone do FS zbiorczej częściowej na 150. Przy próbie przeniesienia do Rejestru VAT FS częściowej pojawia się komunikat: Nie można przenieść FS zbiorczej częściowej. Należy przenieść PA z nią związane. Istnieje możliwość przeniesienia do Rejestru VAT PA przekształconych do FS zbiorczej częściowej (i tylko takich). W przypadku Pa z datą sprzedaży od 1 października 2020 r. można przenieść do rejestru VAT FS częściową.

Po przeniesieniu takich PA do Rejestru VAT można również przenieść FS do Rejestrów VAT, ma ona zaznaczony parametr: Rozliczać w VAT.