Księgowość

Księgowość

Nowości

1. Tworzenie i wysyłka plików JPK_V7. Umożliwiono generowanie i wysyłkę do Ministerstwa Finansów obowiązujących od października 2020 plików JPK_V7.

W Konfiguracji Firmy/ Dane firmy/ Deklaracje w sekcji Podatnik składa deklaracje/odprowadza zaliczki z tytułu dodany został nowy parametr JPK_V7. W przypadku jego zaznaczenia możliwe jest sporządzenie tego typu pliku poprzez udostępnienie odpowiedniej opcji w menu programu. Parametr jest domyślnie zaznaczony dla nowo zakładanych baz. W przypadku konwersji baz z wcześniejszych wersji, jeżeli w tej sekcji zaznaczony był parametr VAT-7, parametr JPK_V7 również jest zaznaczany.

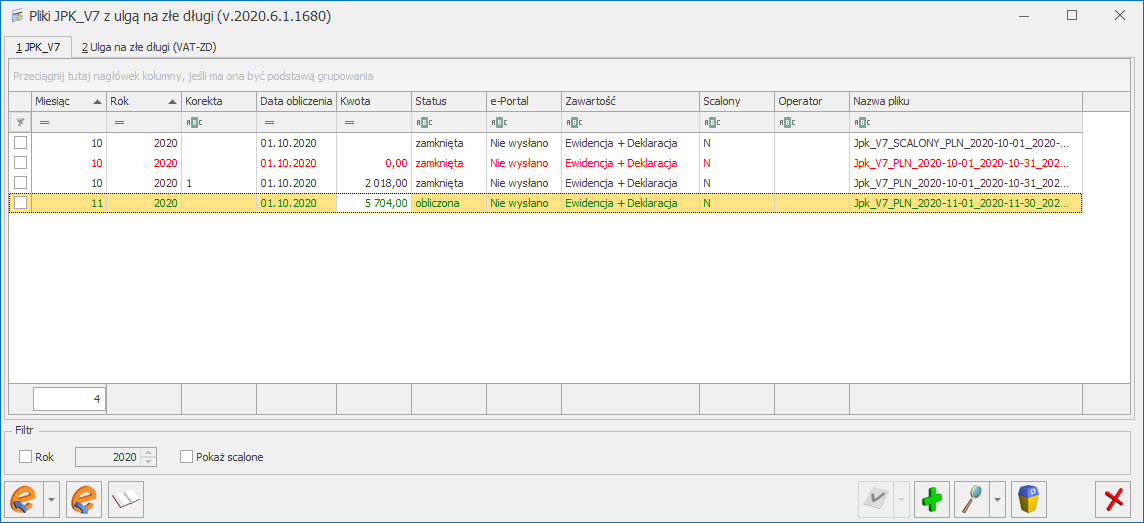

W menu JPK dodana została pozycja Pliki JPK_V7 ![]() . Po jej kliknięciu otwierane jest okno Pliki JPK_V7 z ulgą na złe długi. Okno to może zostać również wywołane z poziomu menu Rejestry VAT, gdzie również występuje pozycja Pliki JPK_V7.

. Po jej kliknięciu otwierane jest okno Pliki JPK_V7 z ulgą na złe długi. Okno to może zostać również wywołane z poziomu menu Rejestry VAT, gdzie również występuje pozycja Pliki JPK_V7.

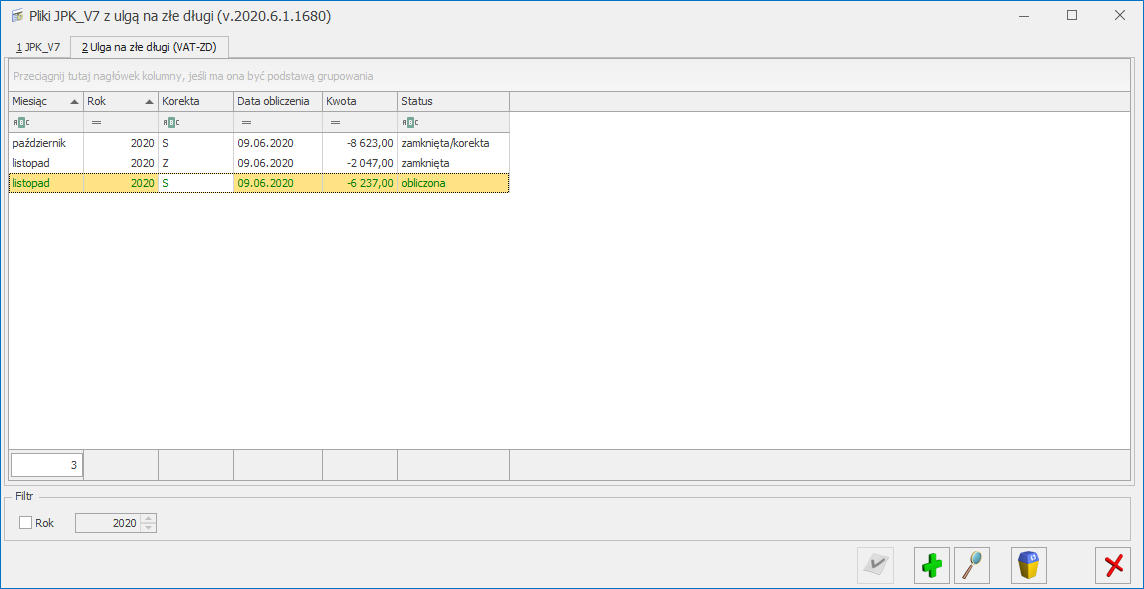

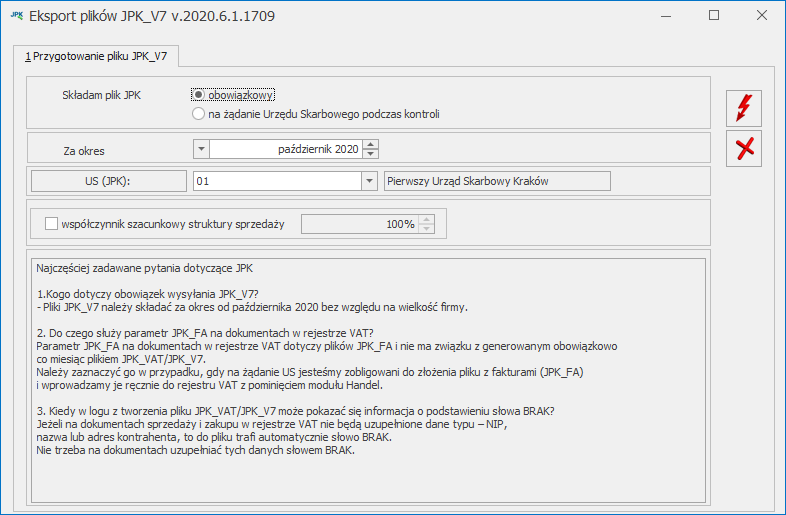

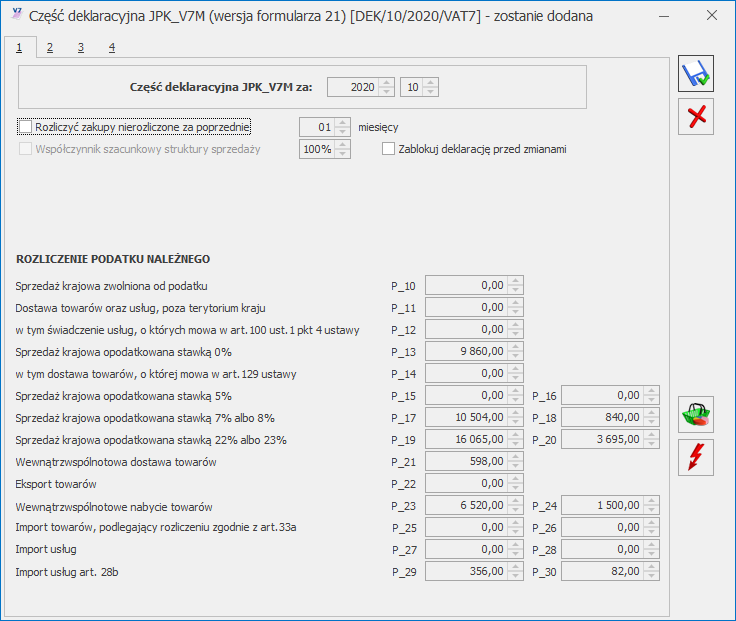

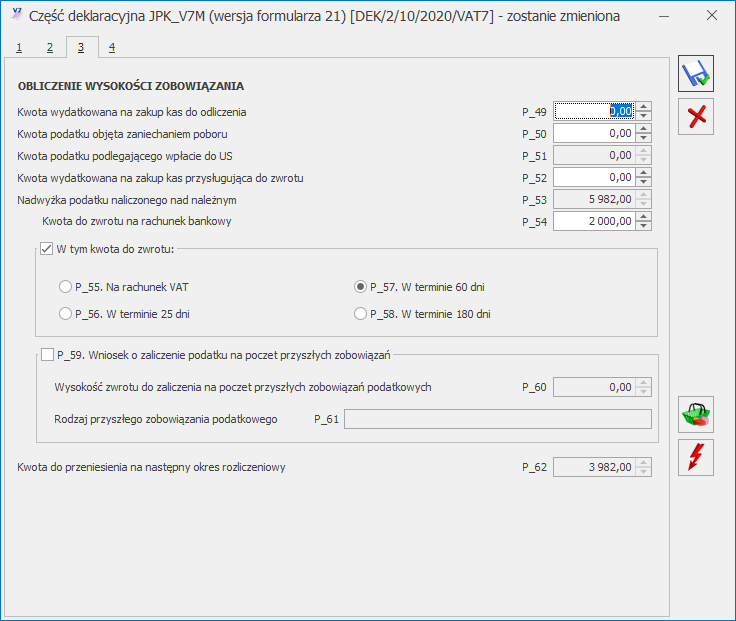

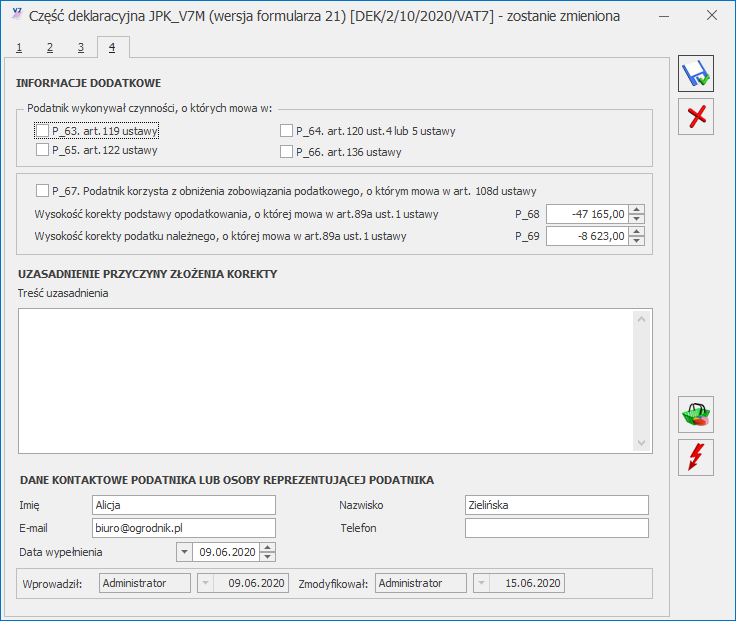

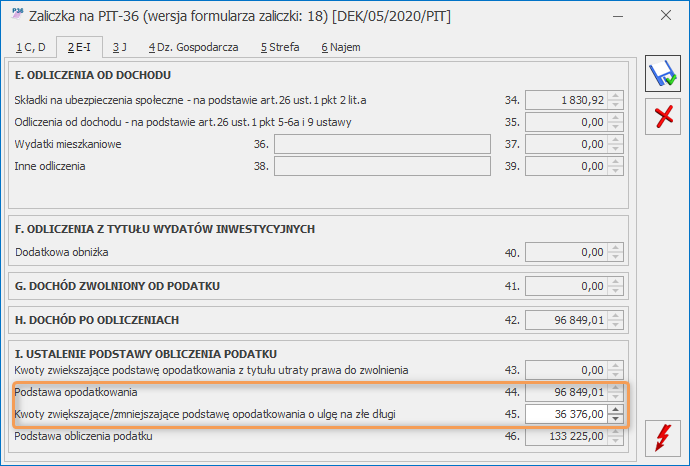

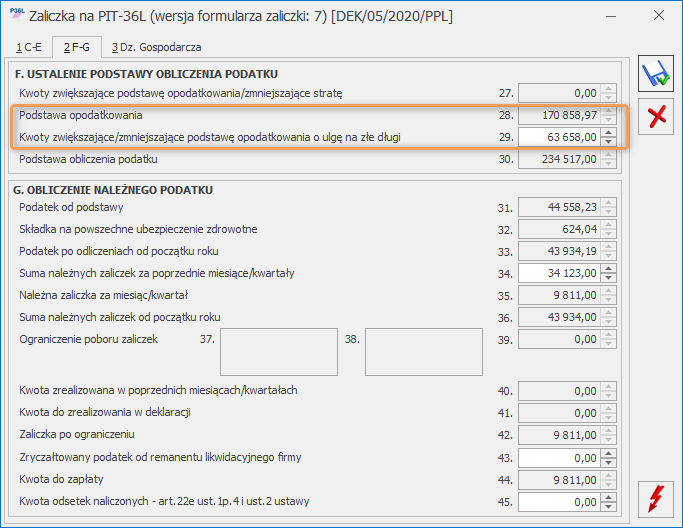

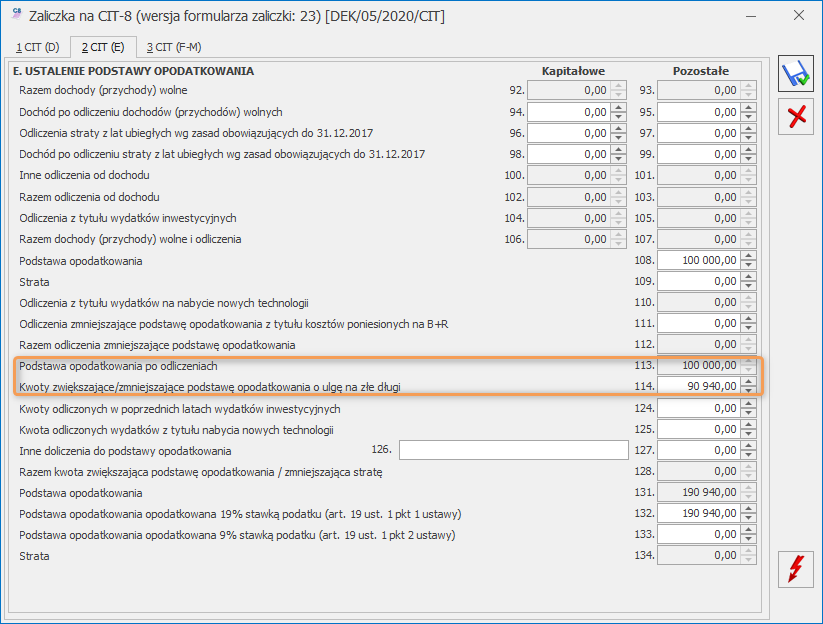

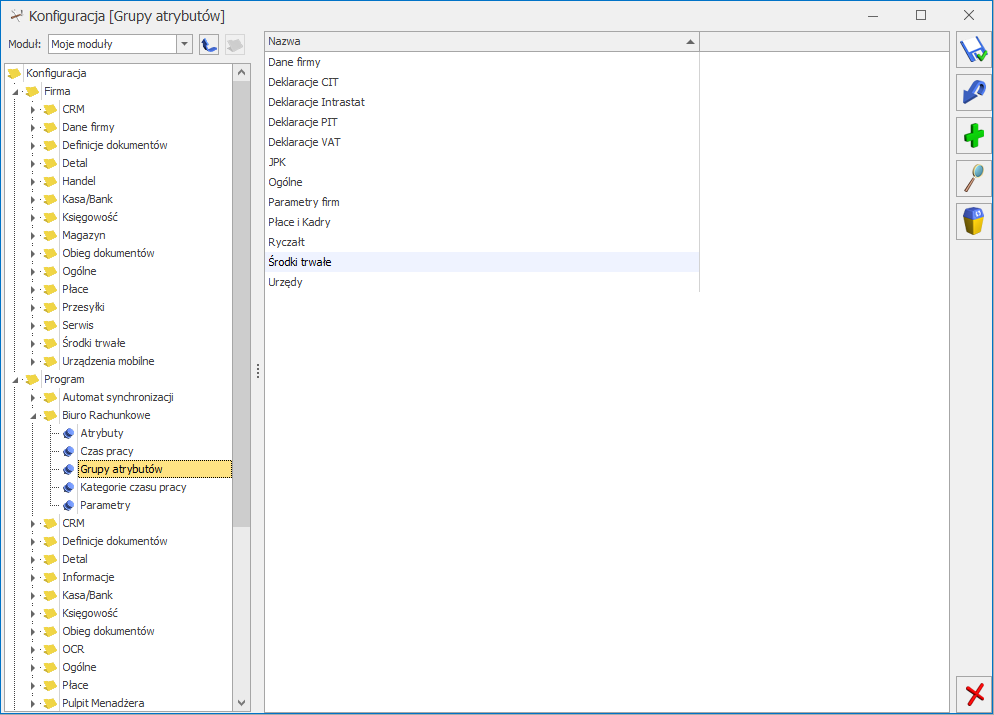

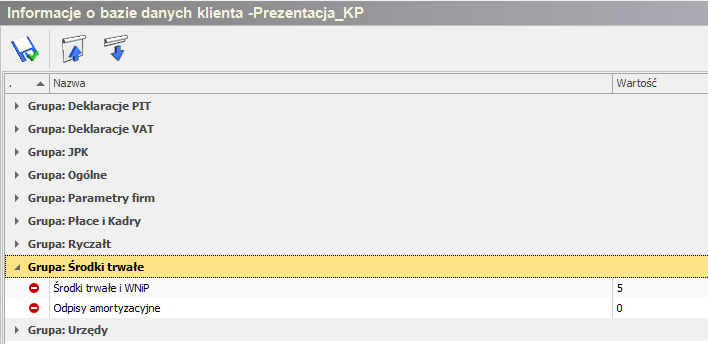

Okno posiada 2 zakładki: Zakładka JPK_V7 Na pierwszej zakładce widoczna jest lista utworzonych w programie plików JPK_V7: Na liście dostępne są następujące informacje w formie kolumn: Dostępna jest również kolumna służąca do zaznaczania wybranych pozycji na liście. Na dole okna dostępny jest parametr Rok służący do filtrowania listy plików JPK_V7 oraz parametr Pokaż scalone, po którego zaznaczeniu wyświetlane są również pliki które zostały scalone. Analogicznie jak w przypadku plików JPK, znajdująca się na dole okna ikona Wyślij Ikona Odbierz UPO Ikony Wyślij oraz Odbierz UPO są aktywne dla operatora, który na swojej karcie ma zaznaczony parametr Prawo do eksportu plików JPK. Ikona Zmień Ikona Usuń Kliknięcie ikony Zamknij okno Pliki JPK_V7 zawierające część deklaracyjną wyświetlane są na liście w kolorze zielonym jeżeli są w buforze (niezatwierdzone), natomiast zatwierdzone pliki wyświetlane są w kolorze czarnym. Pliki zawierające wyłącznie część ewidencyjną wyświetlane są po ich dodaniu w kolorze czarnym (nie podlegają one zatwierdzaniu). Jeżeli do pliku utworzona została korekta lub istnieje później dodany plik za ten sam okres, jest on wyświetlany na liście w kolorze czerwonym. Zakładka Ulga na złe długi (VAT-ZD) Na drugiej zakładce widoczna jest lista utworzonych w programie zawiadomień VAT-ZD: Jest to analogiczna lista jak ta dotycząca załączników VAT-ZD dla deklaracji VAT-7, nie zawiera tylko kolumn e-Deklaracje i Data wysłania. Wzorzec dokumentu elektronicznego dla plików JPK_V7 nie przewiduje wysyłania załącznika VAT-ZD. Jednakże załączniki te nadal są potrzebne w celu utworzenia zapisów korekcyjnych do niezapłaconych faktur, które to powinny w pliku JPK_V7 się znaleźć. Lista zawiera kolumny: Miesiąc, Rok, Korekta, Data obliczenia, Kwota oraz Status. Lista zawiera te same zawiadomienia VAT-ZD, które zostały dodane dla deklaracji VAT-7 (Rejestry VAT/ Deklaracje VAT-7/ zakładka VAT-ZD). Dodanie zawiadomienia na jednej z tych list powoduje wyświetlenie go również w drugim miejscu. Na liście możliwe jest dodanie załącznika VAT-ZD zarówno dla sprzedaży jak i dla zakupu. Po wygenerowaniu zawiadomienia należy utworzyć do niego zapisy korekcyjne, które zostaną pobrane w momencie generowania pliku JPK_V7. Generowanie zapisów korekcyjnych należy wykonać przed dodaniem pliku JPK_V7 za ten okres lub jego zatwierdzeniem (dotyczy plików zawierających część deklaracyjną). W przypadku gdy Użytkownik nie korzysta z dostępnego w programie załącznika VAT-ZD lub istnieje potrzeba uwzględnienia dokumentu korygującego ulgę za złe długi z pominięciem VAT-ZD od strony zakupu, wówczas możliwe jest (analogicznie jak w przypadku plików JPK_VAT) skorzystanie z możliwości dodania dokumentów technicznych w rejestrze VAT zakupu i ustawienia na nich atrybutów odpowiednio VAT-ZD ZAKUP NIEZAPŁ i VAT-ZD ZAKUP ZAPŁAC. W takim przypadku należy dodatkowo w części deklaracyjnej pliku JPK_V7 wpisać sumę tych wartości w pola P_46(wartość ujemna) i P_47(wartość dodatnia). Generowanie pliku JPK_V7 Po kliknięciu ikony Dodaj Na oknie tym należy wskazać czy plik JPK_V7 jest plikiem obowiązkowym (domyślna opcja) czy też składanym na żądanie Urzędu Skarbowego podczas kontroli. Możliwe jest dodanie za ten sam okres pliku obowiązkowego oraz na żądanie US. Należy również wskazać okres (rok i miesiąc) za który składany jest plik. Pierwszy plik JPK_V7 można utworzyć dopiero za miesiąc październik 2020 lub czwarty kwartał 2020. Przy próbie dodania pliku za okresy wcześniejsze pojawia się komunikat: Nie można utworzyć pliku JPK_V7. Za ten okres obowiązuje plik JPK_VAT. Jeżeli w Konfiguracji Firmy/ Księgowość/ Deklaracje i stawki podatkowe zaznaczony jest parametr Kwartalne rozliczenia VAT, w zależności od wyboru miesiąca będzie się generował nowy plik JPK_V7 albo tylko z częścią ewidencyjną (w przypadku wskazania dwóch pierwszych miesięcy kwartału) albo z częścią ewidencyjną za ostatni miesiąc kwartału i deklaracyjną za cały kwartał (w przypadku wskazania ostatniego miesiąca kwartału). Jeżeli wspomniany parametr nie jest zaznaczony (czyli obowiązuje miesięczny okres rozliczania podatku VAT), wygenerowany zostanie plik z częścią ewidencyjną i deklaracyjną za wskazany miesiąc. Na oknie należy wybrać Urząd Skarbowy (obowiązkowe pole do uzupełnienia). W tym polu podpowiada się Urząd Skarbowy dla deklaracji VAT wskazany w Konfiguracji Firmy/ Dane firmy/ Deklaracje. Wskazany urząd powinien mieć na swojej karcie uzupełniony czterocyfrowy kod urzędu. Jeśli ten kod nie jest uzupełniony, wówczas wyświetlane jest ostrzeżenie: „Na karcie US nie uzupełniono kodu urzędu. Eksport plików JPK będzie możliwy po uzupełnieniu kodu urzędu na karcie US.” Kolejną uzupełnianą informacją jest współczynnik szacunkowy struktury sprzedaży. Wartość współczynnika podpowiada się na podstawie deklaracji za miesiąc poprzedni (jeśli była dodana w danym roku). W przypadku pliku za miesiąc styczeń, współczynnik wyliczany jest na podstawie zapisów z rejestru sprzedaży za poprzedni rok. W przypadku braku zapisów w rejestrze VAT za poprzedni rok, podpowiada się współczynnik w wartości 100%, natomiast Użytkownik może go ręcznie zmodyfikować zaznaczając parametr. Po zaznaczeniu parametru i wprowadzeniu wartości współczynnika, jest ona zapamiętywana dla kolejnych plików JPK_V7. Według wskazanego współczynnika szacunkowego struktury sprzedaży przeliczana jest część deklaracyjna, jak również zapisy części ewidencyjnej dotyczącej zakupów z odliczeniami warunkowymi. U dołu okna znajduje się lista najczęściej zadawanych pytań dotyczących plików JPK_V7 wraz z odpowiedziami. Ikona Anuluj Po kliknięciu ikony Utwórz plik W przypadku rozliczenia VAT miesięcznego i za trzeci miesiąc kwartału dla rozliczenia kwartalnego VAT otwierane jest okno z częścią deklaracyjną pliku: Okno to jest bardzo podobne do formularza dostępnej w programie deklaracji VAT-7. Okres za który sporządzany jest plik, jak również wartość szacunkowego współczynnika struktury sprzedaży pobierane są z okna Eksport plików JPK_V7 i na oknie z częścią deklaracyjną nie podlegają edycji. W poszczególnych polach uzupełnione będą automatycznie kwoty na podstawie zapisów w rejestrach VAT. Część pól umożliwia ręczną edycję wartości przez Użytkownika, pozwalając na wpisanie własnych danych. Na podstawie występujących na formularzu danych (wyliczonych automatycznie, jak i wpisanych ręcznie) do pliku JPK_V7 zostaną przeniesione wartości do odpowiednich pól odpowiadających tym z formularza deklaracji. W przypadku kwartalnego rozliczania podatku VAT, pliki JPK_V7 za 2 pierwsze miesiące kwartału zawierają wyłącznie część ewidencyjną (bez części deklaracyjnej), natomiast plik za ostatni miesiąc kwartału zawiera zarówno część ewidencyjną, jak i deklaracyjną. Dla miesięcznego okresu rozliczania podatku VAT, pliki JPK_V7 zawierają obie części – deklaracyjną i ewidencyjną. W związku z tym w przypadku kwartalnej metody rozliczania podatku VAT, jeżeli plik generowany jest za dwa pierwsze miesiące kwartału, po kliknięciu ikony Utwórz plik W stosunku do obecnego wzoru deklaracji VAT-7(20), na części deklaracyjnej JPK_V7M(21) dodane zostały pola P_59 – P_61 dotyczące Wniosku o zaliczenie podatku na poczet przyszłych zobowiązań: Dodane zostały również pola P_68 i P_69 prezentujące łączną sumę kwot netto i VAT dla zapisów korekcyjnych dla VAT-ZD od sprzedaży uwzględnionych w bieżącym miesiącu/kwartale: Do pliku JPK_V7 przenoszona jest informacja o dacie jego utworzenia, pobierana jako data systemowa ze stanowiska komputerowego. W związku z tym że data ta nie może być wcześniejsza niż 01.10.2020, jeżeli plik zostanie utworzony wcześniej, do pliku zostanie przeniesiona data 01.10.2020. Dotyczy to zarówno plików JPK_V7 tworzonych w programie, jak i scalanych. Dane podatnika (NIP i nazwa pełna) pobierane są z pieczątki firmy. Jeżeli w Konfiguracji Firmy/ Dane firmy/ VAT, AKC-WW zaznaczono parametr Podatnik jest osobą fizyczną, wówczas Nazwisko i Imię podatnika pobierane są z tej właśnie gałęzi. Adres e-mail wymagany przez plik, jak również numer telefonu pobierane są z części deklaracyjnej pliku JPK_V7 (jeżeli są tam uzupełnione). W przypadku numeru telefonu, jeżeli nie jest wskazany w części deklaracyjnej pliku, jest pobierany z Konfiguracji Firmy/ Dane firmy/ VAT, AKC-WW – odpowiednio z danych przedstawiciela, a jeżeli tam jest nieuzupełniony – z danych adresowych firmy. Jeżeli chodzi o adres e-mail, jeżeli nie jest wskazany w części deklaracyjnej pliku JPK_V7, jest pobierany z Konfiguracji Firmy/ Dane firmy/ VAT, AKC-WW z danych przedstawiciela, a jeżeli tam nie jest wskazany – z Pieczątki firmy. Jeżeli podatnik rozlicza VAT metodą struktury zakupów, na oknie dostępna jest ikona Po zweryfikowaniu wyliczonych wartości i ewentualnym uzupełnieniu odpowiednich pól na formularzu Użytkownik może zatwierdzić deklarację klikając na ikonę Zapisz zmiany Wygenerowany plik składa się z dwóch części – deklaracyjnej i ewidencyjnej lub tylko jednej z nich. Zapisy z rejestrów VAT przesyłane są do części ewidencyjnej według daty obowiązku podatkowego. Dla rejestru sprzedaży VAT to data obowiązku podatkowego a dla rejestru VAT zakupu – data prawa do odliczenia. Wyjątek stanowią faktury wystawione do paragonów posiadające kod JPK_V7 o symbolu FP – trafiają one do pliku zgodnie z datą wystawienia. Część deklaracyjna pliku JPK_V7 może mieć status obliczona (w buforze) lub zamknięta – analogicznie jak pozostałe typy deklaracji. Jeżeli deklaracja została zamknięta, możliwe jest jej odblokowanie z poziomu listy plików JPK_V7 poprzez kliknięcie na niej prawym przyciskiem myszy i wybranie opcji Odblokuj część deklaracyjną. Nie ma możliwości odblokowywania pliku JPK_V7 który został już wysłany. Część deklaracyjna pliku (w przypadku obowiązkowych plików JPK_V7) generuje w preliminarzu płatność o kierunku rozchód na kwotę podatku do zapłaty (pole P_51) lub płatność o kierunku przychód na kwotę do zwrotu na rachunek bankowy (pole P_54 w pliku). Stan płatności jest przenoszony z części deklaracyjnej: płatność ma stan bufor jeżeli deklaracja jest niezatwierdzona lub do realizacji jeżeli deklaracja została zablokowana przez zmianami. Korekta części deklaracyjnej pliku generuje płatność na kwotę różnicy podatku do zapłaty (lub kwoty zwrotu na rachunek bankowy) w stosunku do korygowanej deklaracji. W przypadku plików JPK_V7 na żądanie Urzędu Skarbowego – generują one płatności o statusie Nie podlega jeżeli za dany okres nie ma jeszcze dodanego obowiązkowego pliku JPK_V7. W celu zapewnienia prawidłowości rozliczeń płatności wynikających z części deklaracyjnej plików JPK_V7 zaleca się dodawanie pliku na żądanie dopiero wówczas, kiedy wcześniej utworzony już został obowiązkowy plik JPK_V7 (i ewentualne jego korekty). W przeciwnym razie obowiązkowy plik JPK_V7 dodany za okres za który dodano już wcześniej plik na żądanie nie wygeneruje nowej płatności w preliminarzu (lub wygeneruje płatność tylko na kwotę różnicy w stosunku do pliku na żądanie). W przypadku kliknięcia ikony Anuluj zmiany Podczas tworzenia pliku następuje jego walidacja. Użytkownik otrzymuje informację jeśli jakieś dane nie zostały prawidłowo uzupełnione, np. brakuje adresu e-mail. Wyłączenie walidacji jest możliwe w Konfiguracji Programu/ Ogólne/ e-Deklaracje/JPK ale nie jest zalecane. Wygenerowanie pliku JPK_V7 powoduje utworzenie w folderze wskazanym w Konfiguracji Stanowiska/ Ogólne/ Jednolity Plik Kontrolny pliku w formacie XML o nazwie według schematu: JPK_V7K_PLN_Data od_Data do_Rok_Miesiąc_godzina utworzenia pliku_Kolejny plik w miesiącu Plik tworzony jest w podkatalogu o nazwie zgodnej z nazwą bazy firmowej w programie. Jeżeli folder dla plików JPK nie został wskazany w konfiguracji na danym stanowisku komputerowym, podczas próby utworzenia pliku pojawia się komunikat: W menu Konfiguracja->Stanowisko->Ogólne->Jednolity plik kontrolny nie ustawiono katalogu dla plików z danymi. Czy chcesz skonfigurować teraz? Po wybraniu opcji Tak następuje otwarcie okna Konfiguracji na którym można wskazać folder zapisu dla plików JPK. Po zapisaniu pliku z częścią deklaracyjną istnieje możliwość edycji tego pliku do czasu kiedy pozostaje on w buforze i ponownego przeliczenia części deklaracyjnej. W takim wypadku jeżeli po utworzeniu pliku użytkownik dokona zmian w części deklaracyjnej, wówczas utworzony zostanie nowy plik XML zawierający plik JPK_V7 w tej lokalizacji na dysku. Plik JPK_V7 zawierający część deklaracyjną przed wysłaniem musi zostać zatwierdzony poprzez zaznaczenie na nim parametru Zablokuj deklarację przed zmianami. Jeżeli został sporządzony plik JPK_V7 z częścią deklaracyjną i nie został zatwierdzony, a w międzyczasie nastąpiły zmiany w rejestrze VAT wpływające na wykazywane w pliku informacje, podczas próby zablokowania części deklaracyjnej pojawia się informacja: Błąd obliczania deklaracji. Od ostatniego przeliczenia deklaracji nastąpiły zmiany w ewidencji, należy ponownie przeliczyć deklarację. Po pojawieniu się tego komunikatu należy kliknąć ikonę Przelicz na formularzu części deklaracyjnej i zapisać zmiany. Jeżeli w Konfiguracji Programu/ Ogólne/ e-Deklaracje/JPK zaznaczony jest parametr Sprawdzaj poprawność plików JPK przed wysłaniem, wówczas weryfikacja zgodności pliku JPK_V7 z wzorcem Ministerstwa Finansów odbywa się zarówno podczas tworzenia pliku, jak również podczas jego wysyłki. Pliki zawierające błędy bądź niepełne informacje nie są wysyłane. Faktury wystawione do paragonów z kodem FP są widoczne w części ewidencyjnej pliku JPK_V7 ale nie są uwzględniane w podsumowaniu podatku należnego. Nie są również uwzględniane przy liczeniu części deklaracyjnej. W celu poprawnego wykazywania dokumentów VAT marża, faktura sprzedaży w tej procedurze musi mieć uzupełniony kod MR_UZ lub MR_T. Wówczas w tworzonym pliku taka faktura zostanie prawidłowo oznaczona, w tagu SprzedazVAT_Marza wykazana zostanie kwota marży. W pliku JPK_V7 utworzony zostanie dokument techniczny dla zakupu bez pozycji a jedynie z oznaczeniem ZakupVAT_Marza na kwotę różnicy pomiędzy pozycją ze stawką NP na fakturze VAT marża i dokumentem rozliczenia marży. Wszystkie kody JPK_V7 uzupełnione na dokumentach są przenoszone do pliku i możliwe jest podejrzenie jego zawartości w MS Excelu. Pozwala to na weryfikację które kody zostały przypisane do określonego dokumentu (w kolumnach odpowiadającym poszczególnym kodom pojawi się oznaczenia 1 dla kodu, który znajduje się na dokumencie). Korekta pliku JPK_V7 Dostępna na oknie Pliki JPK_V7 z ulgą na złe długi ikona Korekta Wybór rodzaju korekty zależy od zmian jakie mają zostać wykazane. Jeżeli miała miejsce zmiana w rejestrze VAT wpływająca na wyliczenie deklaracji (np. dodanie nowego dokumentu) wówczas należy sporządzić korektę części deklaracyjnej i ewidencyjnej. Jeśli korekta ma dotyczyć np. wyłącznie terminu zwrotu podatku VAT, wówczas należy wybrać korektę części deklaracyjnej. W przypadku kiedy na dokumencie w ewidencji VAT zmianie uległy np. dane adresowe kontrahenta, które nie wpływają na kwoty wykazywane w części deklaracyjnej, wówczas wystarczy sporządzić korektę samej ewidencji. W przypadku kwartalnego rozliczania podatku VAT, jeżeli podświetlony został plik za pierwszy i drugi miesiąc kwartału, wówczas dostępna tylko opcja korekty części ewidencyjnej (pozostałe opcje korekty są nieaktywne). W pozostałych przypadkach wszystkie opcje korekty są aktywne. Korekta powoduje utworzenie nowego pliku JPK_V7. Otwierany jest wówczas formularz Eksport plików JPK_V7, na którym możliwe jest zmodyfikowanie współczynnika struktury sprzedaży (jeżeli tworzona jest korekta zawierająca część deklaracyjną i ewidencyjną). Okres za który sporządzany jest plik pobierany jest z korygowanej na liście pozycji i nie ma możliwości jego zmiany. Jeśli wykonywana jest korekta części deklaracyjnej, po kliknięciu ikony Utwórz plik Jeśli wykonywana jest korekta tylko części ewidencyjnej, po kliknięciu ikony Utwórz plik Ikona korekty dostępna jest wyłącznie w przypadku pozycji wyświetlanych na liście w kolorze czarnym – zamkniętej części deklaracyjnej bądź części ewidencyjnej. Podgląd zawartości pliku JPK_V7 Na wstążce programu z poziomu okna Pliki JPK_V7 z ulgą na złe długi dostępna jest ikona Podgląd pliku Dodawanie plików JPK_V7 z dysku Za pomocą dostępnej na wstążce programu funkcji Na otwartym oknie podpowiada się standardowy folder zapisu dla plików JPK dla firmy (określany w Konfiguracji Stanowiska/ Ogólne/ Jednolity Plik Kontrolny, łącznie z podkatalogiem o nazwie zgodnej z nazwą firmy). Po wskazaniu pliku XML zawierającego plik JPK i kliknięciu Otwórz, plik zapisywany jest do bazy i pojawia się na liście plików JPK_V7. Z poziomu okna Pliki JPK_V7 z ulgą na złe długi możliwe jest wczytanie wyłącznie plików JPK_V7. Pliki JPK_VAT należy wczytywać z poziomu okna Pliki JPK. Zaimportowany plik JPK_V7 podlega edycji w zakresie pól możliwych do uzupełnienia ręcznie. Nie można jednak wykonać do niego korekty. Nie generuje również płatności w preliminarzu. Plik można wysłać do Ministerstwa Finansów i odebrać Urzędowe Poświadczenie Odbioru. Jeśli zawiera część deklaracyjną, można ją wydrukować wybierając wydruk JPK_V7M, JPK_V7K z listy plików. Stąd dostępny jest również wydruk UPO. Dla plików wczytanych z dysku nie ma możliwości robienia wydruków z formularza części deklaracyjnej. Scalanie plików JPK_V7 Dostępna na wstążce programu ikona Scalać można ze sobą wyłącznie pliki tego samego typu (z tą samą zawartością), a więc: Na oknie należy wskazać Urząd Skarbowy do którego jest składany plik. Znajdują się na nim również 2 parametry: Należy również określić czy scalony plik JPK_V7 jest plikiem obowiązkowym czy składanym na żądanie Urzędu Skarbowego. Po kliknięciu ikony Po utworzeniu scalonego pliku zawierającego część deklaracyjną możliwe jest podejrzenie go i zmodyfikowanie edytowalnych pozycji. Po edycji takiego pliku tworzony jest nowy plik XML już o standardowej nazwie (bez członu SCALONY). Scalony plik nie generuje nowych płatności w preliminarzu. W przypadku kiedy scalany był wygenerowany w danej bazie plik JPK_V7 (który posiadał w preliminarzu płatność) z plikiem wgrywam z dysku (który nie posiadał płatności), po połączeniu płatność scalonego pliku pozostaje bez zmian (jest na taką kwotę, jaką miała płatność z pierwotnego pliku wygenerowanego w bazie). Do pliku scalonego nie można wykonać korekty. Nie generuje również płatności w preliminarzu. Plik można wysłać do Ministerstwa Finansów i odebrać Urzędowe Poświadczenie Odbioru. Jeśli zawiera część deklaracyjną można ją wydrukować wybierając wydruk JPK_V7M, JPK_V7K z listy plików. Stąd dostępny jest również wydruk UPO. Dla plików scalonych nie ma możliwości robienia wydruków z formularza części deklaracyjnej. Wybór opcji Wydruk części deklaracyjnej oraz Urzędowego poświadczenia Odbioru Wydruk części deklaracyjnej pliku JPK_V7 oraz Urzędowego poświadczenia odbioru dostępne są z poziomu listy plików JPK_V7, jak również z poziomu formularza deklaracji, za wyjątkiem plików wczytanych na listę i scalonych. Księgowanie części deklaracyjnej W przypadku księgowości kontowej na liście plików JPK_V7 dostępna jest ikona Deklaracje VAT-7 oraz pliki JPK_VAT Podczas dodawania deklaracji VAT-7 oraz plików JPK_VAT program sprawdza okres za który są sporządzane. Jeżeli za ten okres powinien być już sporządzony plik JPK_V7 program informuje o tym Użytkownika stosownym komunikatem. W przypadku deklaracji VAT-7 jest to: Za okresy od października 2020 należy generować plik JPK_V7. Znajdziesz go z poziomu Rejestr VAT/Pliki JPK_V7 lub z opcji JPK/Pliki JPK_V7. Z kolei podczas dodawania pliku JPK_VAT w takim przypadku pojawia się uwaga o treści: Za okres od października 2020 należy składać pliki JPK_V7. Czy chcesz mimo wszystko wyliczyć plik JPK_VAT? Wybór opcji Tak powoduje utworzenie pliki JPK_VAT za wybrany miesiąc. W przypadku wybrania opcji Nie plik JPK_VAT nie jest tworzony. Plik taki, nawet jeśli zostanie utworzony, nie będzie wysyłany do Ministerstwa Finansów. Z poziomu menu JPK/ Import do rej. VAT możliwy jest import do rejestrów VAT dokumentów zarówno z plików JPK_VAT(3), jak również z plików JPK_V7. W przypadku importu z plików JPK_V7 program pobiera informacje wyłącznie z części ewidencyjnej pliku. W przypadku plików JPK_V7 nie są importowane do rejestru VAT występujące w pliku dokumenty techniczne wykazywane w polach P_33 (Podatek należny od towarów objętych spisem z natury), P_34 (Zwrot odliczonej lub zwróconej kwoty wydatkowanej na zakup kas rejestrujących), P_35 (Podatek od wewnątrzwspólnotowego nabycia środków transportu) i P_36 (Podatek od wewn. Nabycia towarów art. 103 ust. 5aa), jak również P_44 (Korekta podatku naliczonego od nabycia środków trwałych), P_45 (Korekta podatku naliczonego od pozostałych nabyć), P_46 (Korekta podatku naliczonego, o której mowa w art. 89b ust. 1 ustawy) i P_47 (Korekta podatku naliczonego, o której mowa w art. 89b ust. 4 ustawy). W logu z operacji importu dla takich dokumentów pojawia się informacja: Dokument nie został zaimportowany ponieważ posiada wartości związane z dokumentami technicznymi w pliku JPK_V7. Z pliku JPK_V7 importowane są wykazane w nim dla poszczególnych dokumentów kody JPK i przenoszone są na tworzone dokumenty w rejestrze VAT. Zmieniona została również nazwa okna na Import plików JPK_VAT/JPK_V7 do rejestrów VAT. Blokada zmiany dokumentów w rejestrze VAT Działanie znajdującego się na formularzu operatora na zakładce [Parametry] w sekcji Parametry do rejestru VAT parametru Blokada zmiany dokumentów jeżeli zatwierdzona deklaracja VAT-7/plik JPK_V7 zostało poszerzone dodatkowo o sprawdzanie występowania zatwierdzonego pliku JPK_V7 za okres zgodny z modyfikowanym dokumentem. Przy próbie zapisania zmian na takim dokumencie w rejestrze VAT pojawia się wówczas komunikat: Dokument dotyczy deklaracji VAT-7/JPK_V7, która została już zatwierdzona. Administrator zablokował możliwość wprowadzania zmian na takich dokumentach. 2. Księgowość. Ulga za złe długi w podatku dochodowym. Na podstawie Ustawy z dnia 19 lipca 2019 r. o zmianie niektórych ustaw w celu ograniczenia zatorów płatniczych umożliwiono wyliczenie korekty podatku dochodowego od osób fizycznych (PIT) oraz prawnych (CIT). W związku z wprowadzeniem tej funkcjonalności dodano nowe wzory zaliczek na PIT-36(18), PIT-36L(7) oraz CIT-8(23) wraz z ich wydrukami oraz eksportem do Comarch ERP Optima Pulpit Menadżera. W myśl nowych przepisów, podstawa obliczenia podatku dochodowego może zostać: Korekta podatku dochodowego jest obowiązkowa w przypadku dłużnika i dobrowolna w przypadku wierzyciela. Zastosowanie ulgi za złe długi w podatku dochodowym ma miejsce tylko wtedy, gdy łącznie spełnione zostaną następujące warunki: Zasady kwalifikowania dokumentów do korekty w podatku dochodowym Do korekty w podatku dochodowym kwalifikowane są następujące dokumenty i ich korekty: Ulga za złe długi w podatku dochodowym dotyczy dokumentów: Formularz ulgi za złe długi w podatku dochodowym Podczas przeliczania zaliczki PIT-36(18), PIT-36L(7), CIT-8(23) za okres od kwietnia/drugiego kwartału 2020 r. pojawia się komunikat: Czy chcesz naliczyć korektę na podatek dochodowy? Zaakceptowanie komunikatu powoduje wyświetlenie formularza ulgi za złe długi wraz z dokumentami zakwalifikowanymi do korekty w danym miesiącu/kwartale. Wybór opcji Nie powoduje wyliczenie zaliczki bez ulgi za złe długi. Jeżeli podczas wyliczania zaliczki użytkownik zrezygnuje z wyliczenia ulgi za złe długi lub jeżeli Podstawa opodatkowania wynosi 0,00 to ma on możliwość wygenerowania ulgi za złe długi z poziomu otwartego formularza zaliczki na PIT-36(18), PIT-36L(7), CIT-8(23), wybierając w pasku menu przycisk Ulga za złe długi w podatku dochodowym Na formularzu ulgi za złe długi w polu Za okres widnieje miesiąc/kwartał wybrany na zaliczce, bez możliwości edycji. W polu Obliczona na dzień domyślnie ustawiany jest 20 dzień kolejnego miesiąca następującego po miesiącu za jaki składana jest zalicza. Data ta podlega edycji. Aby niezapłacony dokument pojawił się na liście, na ten dzień musi widnieć w programie jako nierozliczony. W przypadku korekty powrotnej kwalifikowany jest dokument zapłacony do końca miesiąca, za który liczona jest zaliczka. W polu Uwzględniając domyślnie zaznaczone są parametry: wierzytelności oraz zobowiązania. Jeżeli użytkownik odznaczy jedną z opcji to ustawienie w przypadku CIT-8 zostanie zapamiętane podczas dodawania kolejnej zaliczki w danej bazie. W przypadku zaliczki na PIT-36, PIT-36L ustawienie jest zapamiętywane dla danego wspólnika. Nie ma możliwości równoczesnego odznaczenia obydwu parametrów. W polu Podstawa opodatkowania widnieje kwota widoczna na formularzu zaliczki na PIT-36 w poz. 44, zaliczki na PIT-36L w poz. 28, zaliczki na CIT w poz. 113. Jeżeli podczas wyliczania zaliczki użytkownik zrezygnuje z wyliczenia ulgi za złe długi lub jeżeli Podstawa opodatkowania wynosi 0,00 lub jeżeli chce dokonać edycji wyliczonych wcześniej kwot to może tego dokonać za pomocą przycisku Lista dokumentów zakwalifikowanych do ulgi za złe długi zawiera następujące kolumny: Edycja kwoty w kolumnie Kwota do korekty jest możliwa po naciśnięciu przycisku Dokumenty wyświetlane są na liście chronologicznie według terminu płatności, a w przypadku dokumentów z tym samym terminem płatności – chronologicznie według daty wystawienia. Dokument posiadający więcej niż jedną płatność jest widoczny na liście tyle razy, ile ma płatności. Wierzytelności obejmują: Rejestr VAT sprzedaży, Ewidencję dodatkową przychodów, Faktury sprzedaży, Paragony, Wydania kaucji. Zobowiązania obejmują: Rejestr VAT zakupu, Ewidencję dodatkową kosztów, Faktury zakupu, Przyjęcia kaucji. Niezapłacone zobowiązania i niezapłacone wierzytelności wykazywane na formularzu ulgi za złe długi po raz pierwszy widnieją w kolorze czarnym. Niezapłacone zobowiązania i niezapłacone wierzytelności uwzględnione na korektach we wcześniejszych miesiącach/kwartałach widnieją w kolorze szarym. Zapłacone zobowiązania i zapłacone wierzytelności (korekta powrotna) widnieją w kolorze zielonym. Niezapłacone zobowiązania oraz zapłacone wierzytelności zwiększają podstawę obliczenia podatku. Niezapłacone wierzytelności oraz zapłacone zobowiązania zmniejszają podstawę obliczenia podatku. Pod listą dokumentów zakwalifikowanych do korekty dostępny jest link do Centralnej Ewidencji i Informacji o Działalności Gospodarczej oraz link do Krajowego Rejestru Sądowego. W polu Skorygowano w m-c/kw widnieje kwota dokumentów skorygowanych tylko w tym bieżącym miesiącu/kwartale W polu Skorygowano narastająco widnieje suma kwot zwiększenia/zmniejszenia podstawy opodatkowania od początku roku/ okresu obrachunkowego. Na formularzu ulgi za złe długi dostępny jest przycisk Podgląd dokumentu źródłowego jest możliwy po naciśnięciu przycisku Użytkownik ma możliwość usunięcia niezapłaconych zobowiązań/wierzytelności z formularza ulgi za złe długi, pod warunkiem, iż dokument: Usunięcie dokumentu jest możliwe po wyborze na przycisku Jeżeli na liście dokumentów zakwalifikowanych do korekty dla danego kontrahenta widnieje więcej niż jeden niezapłacony dokument to podczas próby usunięcia takiego dokumentu pojawia się komunikat: Czy chcesz usunąć pozostałe niezapłacone wierzytelności i zobowiązania związane z tym kontrahentem, NIP [NIP]? Zaakceptowanie komunikatu powoduje usunięcie wszystkich niezapłaconych dokumentów danego kontrahenta (zakwalifikowanych w tym miesiącu/kwartale po raz pierwszy). Wybór opcji Nie powoduje usunięcie wskazanego dokumentu. Podczas edycji zaliczki na PIT-36, PIT-36L, CIT-8 i jej ponownego przeliczenia pojawia się komunikat: Czy chcesz zaktualizować korektę na podatek dochodowy? Zaakceptowanie komunikatu powoduje w przypadku zmiany na zaliczce Podstawy opodatkowania przeliczenie ulgi za złe długi i zaktualizowanie kwoty do skorygowania do wysokości nowo wyliczonej Podstawy opodatkowania. Po zablokowaniu zaliczki na PIT-36, PIT-36L, CIT-8 przed zmianami nie ma możliwości edycji formularza ulgi za złe długi w podatku dochodowym. Z poziomu formularza zaliczki na PIT-36(18), PIT-36L(7), CIT-8(23), po wyborze opcji wydruku Zaliczka na PIT-36, Zaliczka na PIT-36L, zaliczka na CIT-8 dodano wydruk Ulga za złe długi/ Lista dokumentów. Dokumenty w ewidencjach źródłowych – Rejestrze VAT, Ewidencji dodatkowej, module Handel – jeżeli zostały uwzględnione na formularzu ulgi za złe długi to nie podlegają modyfikacji w zakresie kwoty, terminu oraz formy płatności. Nie jest również możliwe ich usunięcie z ewidencji źródłowych. Wyliczenie kwoty do korekty W przypadku dokumentów wystawionych w module Handel, Rejestru VAT sprzedaży oraz Rejestru VAT zakupu z odliczeniami na Tak i Warunkowo przy wyliczaniu kwoty do korekty brana jest pod uwagę kwota netto dokumentu. W przypadku Ewidencji dodatkowej oraz Rejestru VAT zakupu z odliczeniami na Nie przy wyliczaniu kwoty do korekty brana jest pod uwagę kwota brutto dokumentu. W przypadku zaliczki na PIT-36, PIT-36L wyżej wymienione kwoty są przemnażane przez udział wspólnika na dzień księgowania dokumentu lub w przypadku dokumentu niezaksięgowanego na dzień wystawienia dokumentu. Dokument z Rejestru VAT zakupu. Kwota netto: 1000, VAT: 230, brutto: 1230. Odliczenia: Tak. Płatność obejmuje całą kwotę dokumentu: 1230. Udział wspólnika na dzień księgowania dokumentu: 30%. W pierwszej kolejności wyliczana jest proporcja kwoty płatności do kwoty brutto: 1230/1230 = 1. Dokument posiada odliczenia na Tak, w związku z czym kwota netto przemnażana jest przez wyliczony wyżej współczynnik oraz udział wspólnika na dzień księgowania dokumentu: Kwota do korekty: 1000 * 1 * 30% = 300. W przypadku gdy dokument posiada więcej niż jedną płatność to Kwota do korekty liczona jest osobno dla każdej płatności i zaokrąglana do dwóch miejscu po przecinku. Ze względu na możliwe różnice groszowe wynikające z zaokrągleń, kwota do korekty powinna zostać zweryfikowane przez użytkownika. Dokument z Rejestru VAT zakupu. Kwota netto: 1000, VAT: 230, brutto: 1230. Odliczenia: Tak. Dokument posiada dwie płatności: 500 i 730. Udział wspólnika na dzień księgowania dokumentu: 30%. Proporcja pierwszej kwoty płatności do kwoty brutto: 500/1230 ~ 0,4065. Kwota do korekty dla pierwszej płatności: 1000 * 0,4065 * 30% = 121,95. Proporcja drugiej kwoty płatności do kwoty brutto: 730/1230 ~0,5935. Kwota do korekty dla drugiej płatności: 1000 * 0,5935 * 30% = 178,05. Podczas wyliczania kwoty do korekty w pierwszej kolejności podstawa opodatkowania jest zwiększana o niezapłacone zobowiązania oraz zapłacone wierzytelności, a następnie zmniejszana o niezapłacone wierzytelności i zapłacone zobowiązania. Zmniejszenie jest możliwe do wysokości podstawy opodatkowania, Ze względu na to, iż niezapłacone zobowiązania i zapłacone wierzytelności powiększają podstawę opodatkowania to są one zawsze korygowane. Niezapłacona wierzytelność jest korygowana wtedy, gdy cała kwota do korekty mieści się w podstawie opodatkowania. Nie jest możliwe skorygowanie tylko części wierzytelności. Jeżeli w kolejnych miesiącach/kwartałach podstawa opodatkowania będzie odpowiednio wyższa to taka wierzytelność zostanie wtedy skorygowana. Dokumenty są korygowane chronologicznie według terminu płatności. Jeśli dany dokument nie może zostać skorygowany w danym miesiącu/kwartale ze względu na niewystarczającą kwotę podstawy opodatkowania, to pod uwagę brane są kolejne dokumenty. Podstawa opodatkowania na zaliczce: 1000. Niezapłacone wierzytelności: Dokument 5 z kwotą do korekty: 400 – dokument jest korygowany. Jeżeli użytkownik chce dokonać korekty wierzytelności dla której kwota do korekty nie mieści się w podstawie opodatkowania to może tego dokonać dzieląc płatność w Preliminarzu płatności na odpowiednie kwoty lub ręcznie zmodyfikować kwotę w poz. Kwoty zwiększające/zmniejszające podstawę opodatkowania o ulgę na złe długi na formularzu zaliczki na PIT-36, PIT-36L, CIT-8. W przypadku modyfikacji kwoty na zaliczce, dokument po rozliczeniu nie zostanie zakwalifikowany do korekty powrotnej i należy w miesiącu rozliczenia również ręcznie zmodyfikować kwotę w poz. Kwoty zwiększające/zmniejszające podstawę opodatkowania o ulgę na złe długi. Jeżeli w module Handel dodano fakturę zakupu i nie przeniesiono jej do Rejestru VAT to na formularzu ulgi za złe długi w kolumnie Kwota do korekty widnieje kwota netto dokumentu. Jeżeli Fakturę zakupu przeniesiono do Rejestru VAT to pod uwagę brane są odliczenia wskazane na formularzu dokumentu w Rejestrze VAT. Jeżeli Faktura zakupu w pierwszej kolejności została uwzględniona na formularzu ulgi za złe długi, a następnie przeniesiona do Rejestru VAT to po przeniesieniu do Rejestru VAT: W przypadku zaliczki na PIT-36, PIT-36L powyższe kwoty są przemnażane przez udział wspólnika. Przywracanie dokumentów do korekty Użytkownik ma możliwość przywrócenia dokumentów usuniętych z formularza ulgi za złe długi, z poziomu otwartego formularza zaliczki na PIT-36(18), PIT-36L(7), CIT-8(23), wybierając w pasku menu przycisk Lista dokumentów usuniętych z korekty podatku dochodowego Lista dokumentów usuniętych z korekty zawiera dokumenty, które mogą być uwzględnione w uldze za złe długi po raz pierwszy. Po zaznaczeniu dokumentu i naciśnięciu przycisku Korekta powrotna Korekta powrotna jest wykonywana w miesiącu/kwartale w którym skorygowany we wcześniejszych miesiącach/kwartałach niezapłacony dokument zostanie uregulowany. Do korekty kwalifikowany jest dokument zapłacony do końca miesiąca/kwartału, za który liczona jest zaliczka. Jeżeli dokument zostanie zapłacony częściowo to korygowana jest tylko ta zapłacona część. Kwota w kolumnie Skorygowano wyliczana jest w następujący sposób: (Kwota zapłacona/ kwota nierozliczona wykazywana po raz pierwszy na korekcie) * kwota skorygowano po raz pierwszy. Dokument całkowicie zapłacony wyświetlany jest na formularzu ulgi za złe długi w sekcji Niezapłacone wierzytelności/zobowiązania z kwotą Skorygowano oraz w sekcji Zapłacone wierzytelności/zobowiązania również z kwotą Skorygowano, do końca roku podatkowego. Dokument płacony w ratach w ciągu kilku miesięcy wyświetlany jest na kolejnych zaliczkach w sekcji Niezapłacone wierzytelności/zobowiązania z kwotą Skorygowano oraz tylko w jednej pozycji w sekcji Zapłacone wierzytelności/zobowiązania z odpowiednio zaktualizowaną kwotą Skorygowano. Na formularzu zaliczki za maj 2020 r. dokument pojawi się jako niezapłacony w kwocie 1000 i skorygowany na 1000 oraz zapłacony na 400 i skorygowany na 400. Na formularzu zaliczki za czerwiec 2020 r. dokument pojawi się jako niezapłacony w kwocie 1000 i skorygowany na 1000 oraz zapłacony na 1000 i skorygowany na 1000. Wchodząc ponownie na zaliczkę za maj widoczny będzie jako niezapłacony w kwocie 1000 i skorygowany na 1000 oraz zapłacony na 400 i skorygowany na 400 – skorygowana kwota jest zapamiętywana historycznie. Kwota do korekty: 1600, zmieniona ręcznie na: 500. W kolejnym miesiącu rozliczono 800. Kwota powrotna do skorygowania: (800/1600)*500 = 250. Nowe wzory zaliczek Na formularzu zaliczki na PIT-36(18) dodano poz. 44 Postawa opodatkowania oraz 45. Kwoty zwiększające/zmniejszające podstawę opodatkowania o ulgę na złe długi. Formularz zaliczki na PIT-36 Na formularzu zaliczki na PIT-36L(7) dodano poz. 28 Postawa opodatkowania oraz 29. Kwoty zwiększające/zmniejszające podstawę opodatkowania o ulgę na złe długi. Formularz zaliczki na PIT-36L Na formularzu zaliczki na CIT-8(23) dodano poz. 113 Postawa opodatkowania po odliczeniach oraz 114. Kwoty zwiększające/zmniejszające podstawę opodatkowania o ulgę na złe długi. Formularz zaliczki na CIT-8 Ponieważ zaliczki liczone są narastająco od początku roku to do poz. Kwoty zwiększające/zmniejszające podstawę opodatkowania o ulgę na złe długi przenoszona jest kwota Skorygowano narastająco. W przypadku gdy kwota zmniejszenia (na minus) jest większa niż podstawa opodatkowania to korygowana na zaliczce jest tylko do wysokości podstawy opodatkowania. Przykładowo, jeżeli Podstawa opodatkowania wynosi 1000, to w poz. Kwoty zwiększające/zmniejszające podstawę opodatkowania o ulgę na złe długi można wpisać kwotę nie mniejszą niż: – 1000. Próba wpisania kwoty: -1500 powoduje ograniczenie do kwoty: -1000. Zmiana kwoty na formularzu zaliczki nie powoduje zmiany kwoty na formularzu ulgi za złe długi. Na zaliczkach na PIT-36, 36L, CIT-8 liczonych w kolejnych miesiącach/kwartałach, po zaliczce na której skorygowano kwotę Podstawy opodatkowania o ulgę za złe długi, w poz. Kwoty zwiększające/zmniejszające podstawę opodatkowania o ulgę na złe długi wykazywana jest kwota narastająco od początku roku, do wysokości Podstawy opodatkowania. W takim przypadku Kwota do korekty wynosi: 300+500 = 800. Kwota ta przekracza podstawę opodatkowania, więc na zaliczce korygowana jest kwota: -300. Jeżeli wspólnik składa zarówno zaliczkę na PIT-36, jak i PT-36L, to należy zadecydować, na której zaliczce dany dokument ma zostać uwzględniony w uldze za złe długi. Przykładowo, pojawi się on po raz pierwszy podczas liczenia zaliczki na PIT-36, a powinien być odliczony na zaliczce na PIT-36L to należy go usunąć od razu z pierwszej zaliczki na PIT-36, na której został uwzględniony. Na kolejnych zaliczkach opcja usunięcia uwzględnionego wcześniej dokumentu jest zablokowana. Aby ulga za złe długi uwzględniała w przyszłości prawidłowe kwoty do korekty to udziały wspólnika powinny być wprowadzone za każdy miesiąc, aby można je było zweryfikować, gdy dokument zostanie uwzględniony na korekcie (wtedy będzie sprawdzany udział na datę księgowania). Jeżeli nie uzupełniono wszystkich udziałów to użytkownik musi samodzielnie zmodyfikować kwoty na formularzu ulgi za złe długi w kolumnie Kwota do korekty. W przypadku niezapłaconych zobowiązań dokument może być kwalifikowany do korekty do końca roku podatkowego. Jeżeli nie zostanie on skorygowany na zaliczce to podlega korekcie na deklaracji rocznej. W przypadku niezapłaconych wierzytelności dokument może być kwalifikowany do korekty maksymalnie przez okres 3 lat licząc od końca roku, w którym powstało prawo do odliczenia. Nowe opcje eksportu są dedykowane pod współpracę z Klientami korzystającymi z aplikacji Comarch Moje Biuro Rachunkowe. Po wyeksportowaniu danych przez Biuro Rachunkowe z poziomu Comarch ERP Optima, Klient w aplikacji będzie widział informację o kwotach do zapłaty za usługi księgowe oraz podatek VAT, PIT i składki ZUS. Premiera aplikacji Comarch Moje Biuro Rachunkowe już wkrótce. 4. Biuro Rachunkowe. JPK_V7. W programie Comarch ERP Optima Biuro Rachunkowe udostępniono możliwość generowania pliku JPK_V7 od października 2020 roku. Funkcja dostępna jest z poziomu zakładki Deklaracje/Zaliczki/JPK w panelu Operacji seryjnych .Po naciśnięciu przycisku JPK_V7 W przypadku, gdy użytkownik będzie chciał wygenerować plik JPK_V7 za miesiące wcześniejsze niż październik 2020, wtedy pojawi się stosowny komunikat: „Nie można utworzyć pliku JPK_V7. Za ten okres obowiązuje plik JPK_VAT.”. W przypadku, gdy użytkownik będzie chciał wygenerować deklarację VAT-7 lub plik JPK_VAT za miesiące późniejsze niż wrzesień 2020, pojawią się stosowne komunikaty: Z poziomu Biura Rachunkowego istnieje możliwość seryjnego zatwierdzania plików JPK_V7. Funkcja ta dostępna jest w zakładce Deklaracje/Zaliczki/JPK pod przyciskiem Zatwierdzanie deklaracji/zaliczek/JPK_V7 Seryjne zatwierdzanie Deklaracji VAT-7/JPK_V7 w BR Z poziomu ikony Podgląd dostępne są dwie opcje dotycząca wyświetlania plików JPK_V7: Po wyborze opcji Podgląd użytkownik ma możliwość modyfikacji brakujących danych. Możliwe jest modyfikowanie części deklaracyjnej pliku JPK_V7 pod kątem np. uzupełnienia kwoty do zwrotu na rachunek bankowy lub kwoty do przeniesienia. Po ręcznej modyfikacji części deklaracyjnej i zapisaniu jej, plik JPK_V7 zostaje nadpisany. Zmiany wprowadzone w pliku xls JPK_V7 nie powodują nadpisania pliku JPK_V7. Podgląd plików JPK_V7 w BR W zakładce e-Deklaracje/Wyślij JPK istnieje możliwość seryjnej wysyłki plików JPK_V7 oraz seryjnego odbioru UPO do tych plików. Seryjna wysyłka plików JPK_V7 oraz odbiór UPO w BR Z poziomu programu Comarch ERP Optima w zakładce Konfiguracji/ Program/ Biuro Rachunkowe/ Atrybuty dla atrybutów dotyczących JPK zmodyfikowane zostały ich nazwy na: Data JPK_VAT/JPK_V7, JPK_VAT/JPK_V7 oraz Pliki JPK_VAT/JPK_V7. Atrybuty JPK w Comarch ERP Optima Atrybuty te widoczne są z poziomu Comarch ERP Optima Biuro Rachunkowe w polu Informacje o bazie danych klienta. Atrybuty te do września 2020 wyświetlają informacje o plikach JPK_VAT natomiast od października 2020 informacje dotyczące plików JPK_V7. Informacje o atrybutach dla grupy JPK 5. Biuro Rachunkowe. Raporty. Na liście raportów dodano raport Statusy JPK. Raport ten informuje jaki jest typ wygenerowanego w bazie pliku JPK, okres za jaki plik został wygenerowany, kwota, status wysyłki oraz jaka jest data wysyłki danego pliku. 6. Biuro Rachunkowe. Seryjne naliczanie odpisów amortyzacyjnych dla środków trwałych i wartości niematerialnych i prawnych. W Comarch ERP Optima Biuro Rachunkowe została udostępniona funkcja dotycząca seryjnego naliczania odpisów amortyzacyjnych dla środków trwałych i wartości niematerialnych i prawnych. Funkcja dostępna jest z poziomu zakładki Środki trwałe w panelu Operacji seryjnych. Po naciśnięciu przycisku Generacja amortyzacji Z poziomu ikony Podgląd udostępniona została nowa opcja dotycząca wyświetlania Dokumentów amortyzacji. Podgląd dokumentów amortyzacji w BR Po wyborze tej opcji wyświetlone zostaną dokumenty amortyzacji za okres wskazany w panelu Biura Rachunkowego dla konkretnej bazy danych w formie Listy dokumentów amortyzacji. Z listy tej możliwe jest filtrowanie wszystkich typów dokumentów środków trwałych i wartości niematerialnych i prawnych oraz księgowanie ich pod warunkiem, że pobrana zostanie licencja na Księgę Podatkową, Księgę Handlową lub Księgę Handlową Plus, która będzie zgodna z rodzajem prowadzonej księgowości w danej bazy danych. Podgląd w module BR – Lista dokumentów amortyzacji Na liście dokumentów środków trwałych wywołanej z Biura Rachunkowego w filtrze aktywnym zawsze domyślnie ustawione są parametry: Dokumenty: Amortyzacja, Rok i miesiąc: taki sam jak w Biurze Rachunkowym na zakładce Bazy danych, zaznaczony jest parametr Środki trwałe, ikona plusa oraz kosza są nieaktywne. Z poziomu programu Comarch ERP Optima w zakładce Konfiguracji/ Program/ Biuro Rachunkowe/ Grupy atrybutów dodana została nowa grupa Środki trwałe w której skład wchodzą następujące atrybuty: Opis: Naliczone odpisy amortyzacyjne dla środków trwałych i wnip Typ: SQL – Firma Format: 1234 Wartość domyślna: 0 Wartości miesięczne (zaznaczone) Opis: Liczba środków trwałych i wnip w użyciu Typ: SQL – Firma Format: 1234 Wartość domyślna: 0 Wartości miesięczne (zaznaczone) Nowa grupa atrybutów BR – Środki trwałe Atrybuty te widoczne są w programie Comarch ERP Biuro Rachunkowe. Informacje te prezentują się następująco: Środki trwałe i WNiP – ilość środków w użyciu w danym miesiącu, Odpisy amortyzacyjne – ilość dokumentów amortyzacji w danym miesiącu. Informacje o atrybutach dla grupy środki trwałe Atrybut Środki trwałe i WNiP zlicza środki trwałe i wartości niematerialne i prawne w danym miesiącu, które: 1. Rejestry VAT sprzedaży. Faktury do Paragonów. Zmieniono datę od której podczas przenoszenia Paragonów z modułu Handel do rejestru VAT nie jest tworzony zapis korekcyjny na wystawione wcześniej Paragony. W przypadku Paragonów z datą sprzedaży od 1 października 2020 r.: 2. Księgowość. Deklaracja PIT-36(27) oraz PIT-36L(16). Załącznik PIT/MIT(2). Zwiększono kwoty możliwe do uzupełnienia w sekcji PODSTAWA OPODATKOWANIA do wysokości 999 999 999,00. 3. Biblioteka dokumentów. Na formularzach dokumentów w rejestrze VAT, ewidencji dodatkowej, zapisach księgowych, kartach środków trwałych, dokumentach środków trwałych oraz kartach wyposażenia, na zakładce [Dokumenty] w sekcji Biblioteka dokumentów umożliwiono dodawanie plików metodą „przeciągnij i upuść”. Po wykonaniu tej operacji w module Obieg dokumentów tworzony jest nowy dokument automatycznie powiązany z dokumentem zawierający przeciągnięty plik. Funkcjonalność została szczegółowo opisana w obszarze Obieg dokumentów. 4. Biuro Rachunkowe. Raporty. W raportach Podatki do zapłaty, Dokumenty wprowadzone/zmodyfikowane, Dokumenty niezaksięgowane uwzględniono informacje na temat plików JPK_V7. 5. Biuro Rachunkowe. Umożliwiono wydruk części deklaracyjnej pliku JPK_V7 z opcji Wydruk Deklaracji VAT/JPK_V7. 1. Księgowość kontowa. Plan kont. Przywrócono wyświetlanie planu kont w formie rozwiniętej. 2. Rejestry VAT. Z poziomu formularza zaksięgowanego dokumentu przywrócono możliwość weryfikacji statusu VAT kontrahenta oraz sprawdzenia w bazie VIES. 3. Rejestry VAT. Przywrócono funkcjonalność podpowiadania się podczas generowania dokumentów wewnętrznych ostatnio wybranego w danej bazie rejestru VAT sprzedaży. 4. Rejestry VAT zakupu. Przywrócono funkcjonalność podpowiadania się podczas przenoszenia faktur zakupu z modułu Handel ostatnio wybranego w danej bazie rejestru VAT zakupu. 5. Rejestry VAT. Jeżeli na dokumencie o kwocie brutto powyżej 15 000 zł zaznaczono parametr MPP- podzielona płatność to po zmianie na dokumencie kwoty brutto na równą lub mniejszą niż 15 000 zł z dokumentu automatycznie usuwana jest procedura MPP. 6. Rejestry VAT. Deklaracje. W specyficznych przypadkach w Konfiguracji Firmy/ Księgowość/ Deklaracje i stawki podatkowe nieprawidłowo zapisywały się ustawienia parametru Kwartalne rozliczenia VAT. Działanie poprawiono. 7. Import dokumentów z pliku JPK_VAT. Podczas importu dokumentów do rejestrów VAT z pliku JPK_VAT pomimo zaznaczenia parametru Ustaw status płatności na Nie podlega, importowane dokumenty generowały płatności o statusie Nie rozliczono. Działanie poprawiono. 8. Środki trwałe. W przypadku formatu daty DD.MM.RRRR i zlikwidowanych środków trwałych podczas generowania wydruku Zestawienia historyczne/ ŚT wg grup na dzień – podsumowanie do bilansu pojawiał się komunikat: Nieprawidłowy ciąg formatu daty. Działanie poprawiono.

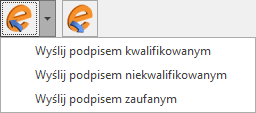

![]() umożliwia wysłanie zaznaczonych plików JPK_V7 za pomocą podpisu kwalifikowanego, podpisu niekwalifikowanego (wyłącznie osoby fizyczne) bądź podpisu zaufanego. Odpowiednią opcję należy wybrać po rozwinięciu ikony Wyślij:

umożliwia wysłanie zaznaczonych plików JPK_V7 za pomocą podpisu kwalifikowanego, podpisu niekwalifikowanego (wyłącznie osoby fizyczne) bądź podpisu zaufanego. Odpowiednią opcję należy wybrać po rozwinięciu ikony Wyślij:

![]() służy do odebrania Urzędowego Poświadczenia Odbioru dla zaznaczonych plików JPK_V7.

służy do odebrania Urzędowego Poświadczenia Odbioru dla zaznaczonych plików JPK_V7.![]() umożliwia podgląd utworzonego wcześniej pliku (części deklaracyjnej). Po rozwinięciu ikony za pomocą znajdującej się obok niej strzałki

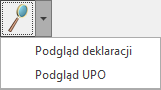

umożliwia podgląd utworzonego wcześniej pliku (części deklaracyjnej). Po rozwinięciu ikony za pomocą znajdującej się obok niej strzałki  możliwe jest podejrzenie Urzędowego Poświadczenia Odbioru.

możliwe jest podejrzenie Urzędowego Poświadczenia Odbioru.![]() służy do skasowania podświetlonego bądź zaznaczonych plików JPK_V7. Nie można usuwać plików, które uległy scaleniu, plików zatwierdzonych zawierających część deklaracyjną oraz wysłanych do Ministerstwa Finansów.

służy do skasowania podświetlonego bądź zaznaczonych plików JPK_V7. Nie można usuwać plików, które uległy scaleniu, plików zatwierdzonych zawierających część deklaracyjną oraz wysłanych do Ministerstwa Finansów.![]() powoduje zamknięcie okna Pliki JPK_V7 z ulgą na złe długi.

powoduje zamknięcie okna Pliki JPK_V7 z ulgą na złe długi.

![]() otwierane jest okno Eksport plików JPK_V7:

otwierane jest okno Eksport plików JPK_V7:

![]() powoduje zamknięcie okna Eksport plików JPK_V7 bez wygenerowania pliku.

powoduje zamknięcie okna Eksport plików JPK_V7 bez wygenerowania pliku.![]() następuje wygenerowanie pliku JPK_V7 za wskazany okres.

następuje wygenerowanie pliku JPK_V7 za wskazany okres.

![]() następuje od razu utworzenie części ewidencyjnej pliku JPK_V7 bez otwarcia formularza z częścią deklaracyjną.

następuje od razu utworzenie części ewidencyjnej pliku JPK_V7 bez otwarcia formularza z częścią deklaracyjną.

![]() Struktura zakupów służąca do obliczenia podatku należnego dokonując podziału sprzedaży za dany miesiąc w proporcjach wynikających z udokumentowanych zakupów. Po wykonaniu tej operacji należy ponownie przeliczyć część deklaracyjną pliku JPK_V7 za pomocą ikony

Struktura zakupów służąca do obliczenia podatku należnego dokonując podziału sprzedaży za dany miesiąc w proporcjach wynikających z udokumentowanych zakupów. Po wykonaniu tej operacji należy ponownie przeliczyć część deklaracyjną pliku JPK_V7 za pomocą ikony ![]() Przelicz.

Przelicz.![]() co spowoduje wygenerowanie pliku JPK_V7.

co spowoduje wygenerowanie pliku JPK_V7.![]() następuje odrzucenie tworzonego pliku i powrót na listę plików JPK_V7.

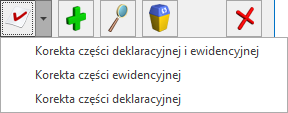

następuje odrzucenie tworzonego pliku i powrót na listę plików JPK_V7.![]() udostępnia po kliknięciu do wyboru 3 opcje:

udostępnia po kliknięciu do wyboru 3 opcje:

![]() otwiera się formularz z częścią deklaracyjną. Po kliknięciu ikony Zapisz zmiany

otwiera się formularz z częścią deklaracyjną. Po kliknięciu ikony Zapisz zmiany ![]() następuje wygenerowanie korekty pliku JPK_V7.

następuje wygenerowanie korekty pliku JPK_V7.![]() od razu generowana jest korekta pliku JPK_V7.

od razu generowana jest korekta pliku JPK_V7.![]() która powoduje otwarcie arkusza MS Excel z zawartością podświetlonego na liście pliku JPK_V7. Arkusz zawiera 5 zakładek prezentujących poszczególne części pliku:

która powoduje otwarcie arkusza MS Excel z zawartością podświetlonego na liście pliku JPK_V7. Arkusz zawiera 5 zakładek prezentujących poszczególne części pliku:

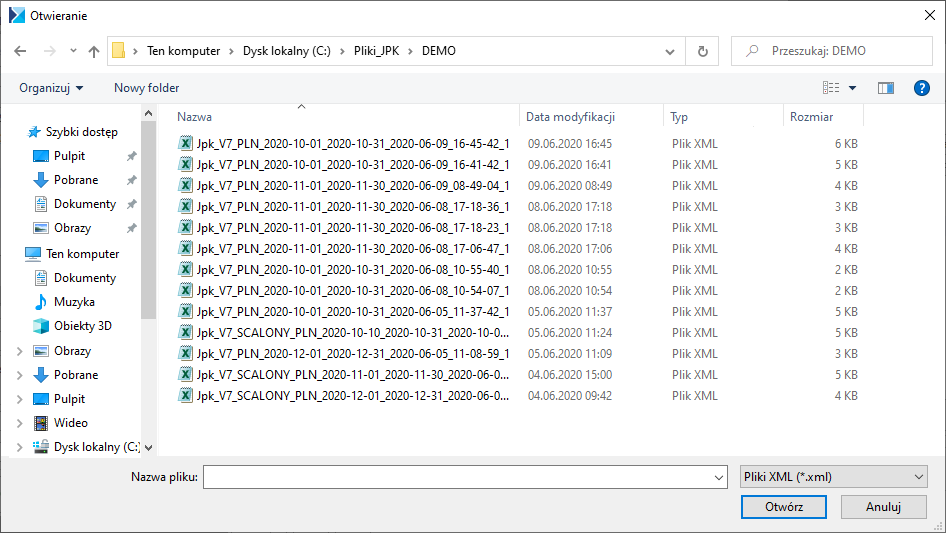

Dodaj plik JPK z dysku na listę możliwe jest zaczytanie pliku JPK_V7 z pliku XML. Umożliwia to import plików wygenerowanych z poziomu innych baz Comarch ERP Optima jak również w programach innych producentów. Po kliknięciu ikony pojawia się okno wyboru pliku:

Dodaj plik JPK z dysku na listę możliwe jest zaczytanie pliku JPK_V7 z pliku XML. Umożliwia to import plików wygenerowanych z poziomu innych baz Comarch ERP Optima jak również w programach innych producentów. Po kliknięciu ikony pojawia się okno wyboru pliku:

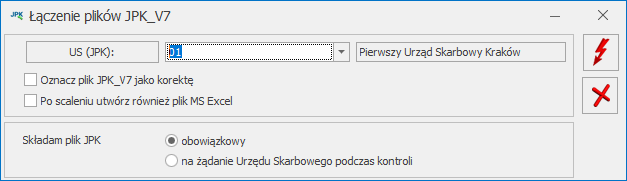

![]() Scal pliki JPK_V7 jest aktywna po zaznaczeniu na liście co najmniej dwóch plików JPK_V7. Po jej kliknięciu otwierane jest okno Łączenie plików JPK_V7:

Scal pliki JPK_V7 jest aktywna po zaznaczeniu na liście co najmniej dwóch plików JPK_V7. Po jej kliknięciu otwierane jest okno Łączenie plików JPK_V7:

![]() Wykonaj połączenie następuje utworzenie scalonego pliku i powrót na listę plików. Nazwa scalonego pliku zaczyna się od: Jpk_V7_SCALONY. Pliki które zostały scalone wyświetlane są (w przypadku kiedy parametr Pokaż scalone jest zaznaczony) na liście w kolorze szarym. Scalony plik zawiera sumę zarówno części deklaracyjnych jak i ewidencyjnych z połączonych plików. Dane podatnika pobierane są z bazy firmowej, podobnie jak w przypadku nowych plików JPK_V7.

Wykonaj połączenie następuje utworzenie scalonego pliku i powrót na listę plików. Nazwa scalonego pliku zaczyna się od: Jpk_V7_SCALONY. Pliki które zostały scalone wyświetlane są (w przypadku kiedy parametr Pokaż scalone jest zaznaczony) na liście w kolorze szarym. Scalony plik zawiera sumę zarówno części deklaracyjnych jak i ewidencyjnych z połączonych plików. Dane podatnika pobierane są z bazy firmowej, podobnie jak w przypadku nowych plików JPK_V7.![]() Anuluj zmiany powoduje zamknięcie okna Łączenie plików JPK_V7 i powrót na listę plików bez wykonania połączenia plików.

Anuluj zmiany powoduje zamknięcie okna Łączenie plików JPK_V7 i powrót na listę plików bez wykonania połączenia plików.![]() Księgowanie deklaracji służąca do zaksięgowania kwot z części deklaracyjnej pliku, za pomocą schematu księgowego bądź predekretacji. W związku z funkcjonalnością plików JPK_V7 zmieniono dotychczasową nazwę Typu schematu Deklaracje na Deklaracje/JPK oraz makr możliwych do wyboru w polu Kwota na: JPK_V7/VAT-7 oraz JPK_V7/VAT-7 korygująca. Dotychczasowe schematy utworzone przez użytkownika do księgowania deklaracji VAT-7 będą księgować analogiczne kwoty z części deklaracyjnej pliku JPK_V7. Pliki wczytane na listę, scalone oraz zawierające tylko część ewidencyjną nie będą podlegały księgowaniu.

Księgowanie deklaracji służąca do zaksięgowania kwot z części deklaracyjnej pliku, za pomocą schematu księgowego bądź predekretacji. W związku z funkcjonalnością plików JPK_V7 zmieniono dotychczasową nazwę Typu schematu Deklaracje na Deklaracje/JPK oraz makr możliwych do wyboru w polu Kwota na: JPK_V7/VAT-7 oraz JPK_V7/VAT-7 korygująca. Dotychczasowe schematy utworzone przez użytkownika do księgowania deklaracji VAT-7 będą księgować analogiczne kwoty z części deklaracyjnej pliku JPK_V7. Pliki wczytane na listę, scalone oraz zawierające tylko część ewidencyjną nie będą podlegały księgowaniu.Import dokumentów do rejestrów VAT

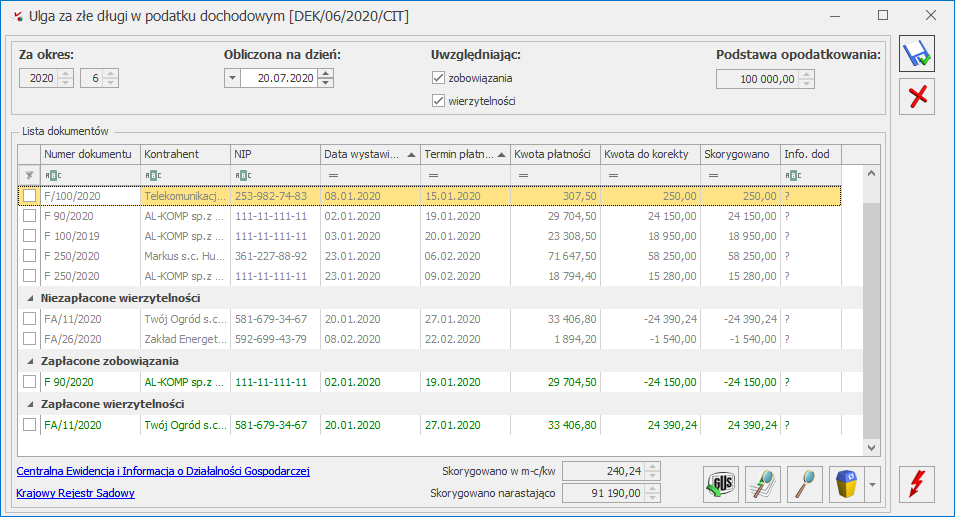

Ulga za złe długi (również skrót klawiszowy <Shift>+<F6>). Przycisk jest aktywny na zaliczkach za okres od kwietnia/drugiego kwartału 2020 r. po przeliczeniu zaliczki za pomocą przycisku

Ulga za złe długi (również skrót klawiszowy <Shift>+<F6>). Przycisk jest aktywny na zaliczkach za okres od kwietnia/drugiego kwartału 2020 r. po przeliczeniu zaliczki za pomocą przycisku ![]() .

.

![]() , dostępnego na formularzu ulgi za złe długi w podatku dochodowym. Przeliczenie ulgi za złe długi powoduje zaktualizowanie Podstawy obliczenia podatku na zaliczce.

, dostępnego na formularzu ulgi za złe długi w podatku dochodowym. Przeliczenie ulgi za złe długi powoduje zaktualizowanie Podstawy obliczenia podatku na zaliczce.

![]() lub po dwukrotnym kliknięciu lewym przyciskiem myszy na pozycji. Zmiana kwoty jest możliwa do wysokości kwoty z kolumny Kwota płatności. Zmieniona kwota jest zapamiętywana w kolejnych miesiącach i w nich już nie podlega edycji.

lub po dwukrotnym kliknięciu lewym przyciskiem myszy na pozycji. Zmiana kwoty jest możliwa do wysokości kwoty z kolumny Kwota płatności. Zmieniona kwota jest zapamiętywana w kolejnych miesiącach i w nich już nie podlega edycji.

![]() Sprawdź kontrahenta w bazie danych GUS, pozwalający na weryfikację, czy dłużnik na ostatni dzień miesiąca poprzedzającego dzień złożenia zeznania podatkowego nie jest w trakcie postępowania restrukturyzacyjnego, postępowania upadłościowego lub w trakcie likwidacji. Usługa jest dostępna tylko dla Klientów, którzy posiadają oprogramowanie na gwarancji.

Sprawdź kontrahenta w bazie danych GUS, pozwalający na weryfikację, czy dłużnik na ostatni dzień miesiąca poprzedzającego dzień złożenia zeznania podatkowego nie jest w trakcie postępowania restrukturyzacyjnego, postępowania upadłościowego lub w trakcie likwidacji. Usługa jest dostępna tylko dla Klientów, którzy posiadają oprogramowanie na gwarancji.![]() . Jeżeli dokument pochodzi z modułu Handel i nie został przeniesiony do rejestru VAT to podgląd odwołuje do dokumentu handlowego. W przypadku gdy faktura jest przeniesiona do rejestru VAT to podgląd będzie już pokazywał dokument z rej. VAT.

. Jeżeli dokument pochodzi z modułu Handel i nie został przeniesiony do rejestru VAT to podgląd odwołuje do dokumentu handlowego. W przypadku gdy faktura jest przeniesiona do rejestru VAT to podgląd będzie już pokazywał dokument z rej. VAT.

![]() jednej z opcji:

jednej z opcji:

Usunięte z korekty (również skrót klawiszowy <Shitf>+<F7>).

Usunięte z korekty (również skrót klawiszowy <Shitf>+<F7>).

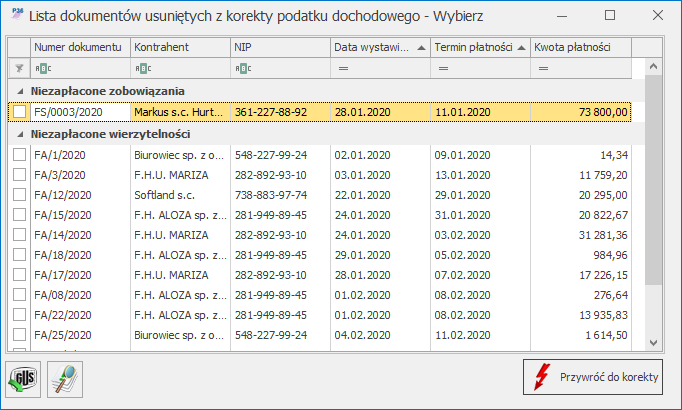

![]() pojawia się komunikat: Aby dokument(y) został(y) uwzględnione w uldze za złe długi należy wyliczyć zaliczkę/korektę zaliczki. W przypadku zaliczki na PIT-36, PIT-36L dokument jest przywracany dla danego wspólnika. Przywrócone zobowiązania podlegają korekcie do końca roku podatkowego, przywrócone wierzytelności podlegają korekcie maksymalnie przez okres 3 lat.

pojawia się komunikat: Aby dokument(y) został(y) uwzględnione w uldze za złe długi należy wyliczyć zaliczkę/korektę zaliczki. W przypadku zaliczki na PIT-36, PIT-36L dokument jest przywracany dla danego wspólnika. Przywrócone zobowiązania podlegają korekcie do końca roku podatkowego, przywrócone wierzytelności podlegają korekcie maksymalnie przez okres 3 lat.

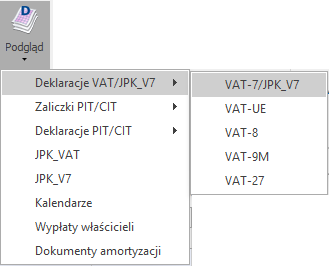

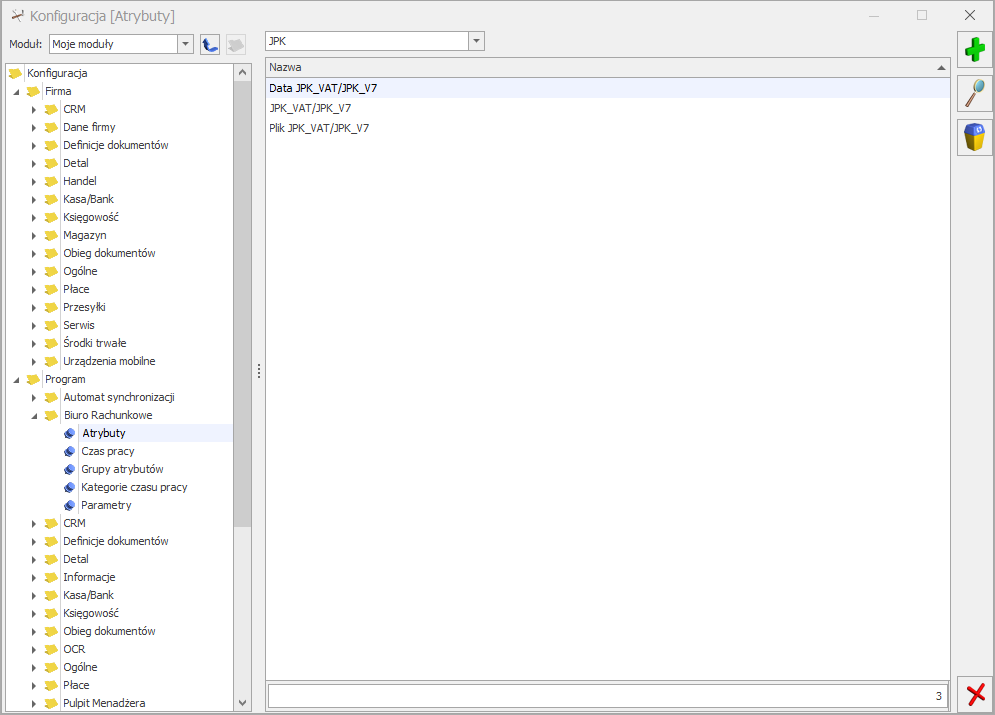

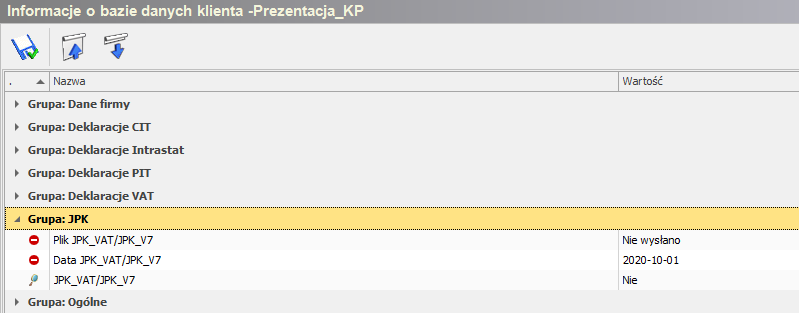

3. Internetowa Wymiana Dokumentów. Współpraca z aplikacją Comarch Moje Biuro Rachunkowe. W menu Narzędzia/ Praca rozproszona/ Eksport, w sekcji Dokumenty dodano dwie nowe pozycje: Faktury za usługi księgowe i Płatności do deklaracji. Pojawią się one w sytuacji, gdy baza jest używana w Internetowej Wymianie Dokumentów, z ustawioną opcją Wymieniam dane z Klientem. Płatności do deklaracji będą zawierały wszystkie płatności wprowadzone na urząd skarbowy lub ZUS. Opcją Faktury za usługi księgowe będą eksportowane dokumenty z rejestru zakupu VAT, które będą miały przypisany atrybut FAKTURA ZA USŁUGI BR z wartością „Tak”. Wraz z fakturą eksportowane będą również podpięte do niej dokumenty. program generuje plik JPK_V7 za wskazany w zakładce Bazy danych okres w zaznaczonych bazach. Podczas generowania plików nie ma możliwości edycji części deklaracyjnej pliku JPK_V7. Jeśli istnieje potrzeba dokonania zmian w części deklaracyjnej należy zrobić to już po wygenerowaniu pliku z opcji Podgląd Deklaracje VAT/JPK_V7 opisane poniżej.

program generuje plik JPK_V7 za wskazany w zakładce Bazy danych okres w zaznaczonych bazach. Podczas generowania plików nie ma możliwości edycji części deklaracyjnej pliku JPK_V7. Jeśli istnieje potrzeba dokonania zmian w części deklaracyjnej należy zrobić to już po wygenerowaniu pliku z opcji Podgląd Deklaracje VAT/JPK_V7 opisane poniżej.

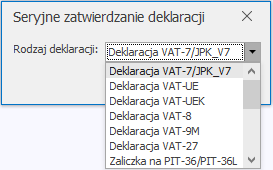

. Po naciśnięciu tej ikony pojawia się okno Seryjne zatwierdzanie deklaracji, gdzie z rozwijalnej listy należy wybrać opcję Deklaracja VAT-7/JPK_V7.

. Po naciśnięciu tej ikony pojawia się okno Seryjne zatwierdzanie deklaracji, gdzie z rozwijalnej listy należy wybrać opcję Deklaracja VAT-7/JPK_V7.

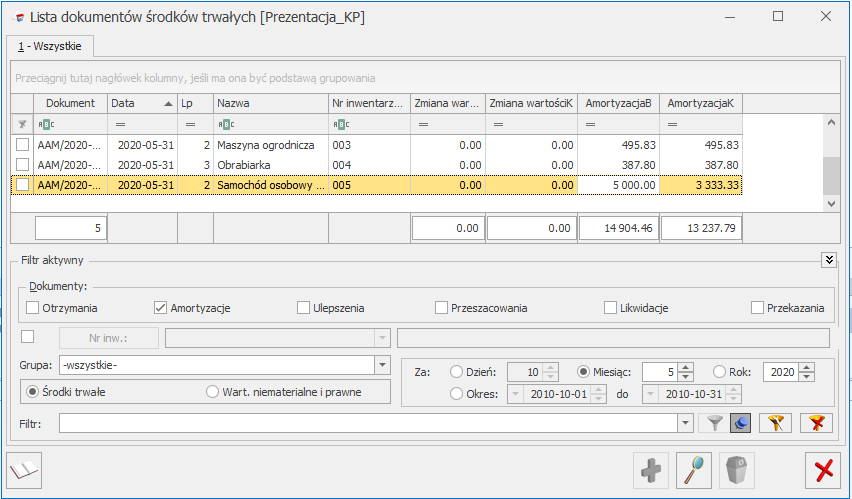

program nalicza odpisy amortyzacyjne za wskazany w zakładce Bazy danych okres dla środków trwałych i wartości niematerialnych i prawnych w zaznaczonych bazach. Program przy naliczaniu odpisów amortyzacyjnych sprawdza, czy w danym miesiącu dany środek trwały lub wartość niematerialna i prawna nie posiadają jeszcze naliczonych odpisów amortyzacyjnych. W przypadku gdy odpisy amortyzacyjne są już naliczone lub odpisy za dany okres są zerowe lub środek trwały lub wartość niematerialna i prawna jest zlikwidowana lub zbyta to w zakładce [Panel wyników] pojawi się odpowiedni komunikat.

program nalicza odpisy amortyzacyjne za wskazany w zakładce Bazy danych okres dla środków trwałych i wartości niematerialnych i prawnych w zaznaczonych bazach. Program przy naliczaniu odpisów amortyzacyjnych sprawdza, czy w danym miesiącu dany środek trwały lub wartość niematerialna i prawna nie posiadają jeszcze naliczonych odpisów amortyzacyjnych. W przypadku gdy odpisy amortyzacyjne są już naliczone lub odpisy za dany okres są zerowe lub środek trwały lub wartość niematerialna i prawna jest zlikwidowana lub zbyta to w zakładce [Panel wyników] pojawi się odpowiedni komunikat.

Zmiany

Poprawiono