Płace i Kadry

Płace i Kadry

Nowości

- Aktualne wskaźniki.

Konfiguracja / Program / Płace / Wynagrodzenia

Wskaźniki obowiązujące od dnia: 01.07.2019 r.:

- Wskaźnik waloryzacji: 108,10%

Podstawa prawna:

Obwieszczenie Prezesa Zakładu Ubezpieczeń Społecznych z dnia 28 czerwca 2019 r. w sprawie wskaźnika waloryzacji podstawy wymiaru zasiłku chorobowego przyjętej do obliczenia świadczenia rehabilitacyjnego w III kwartale 2019 r. (M.P. 2019, poz. 601).

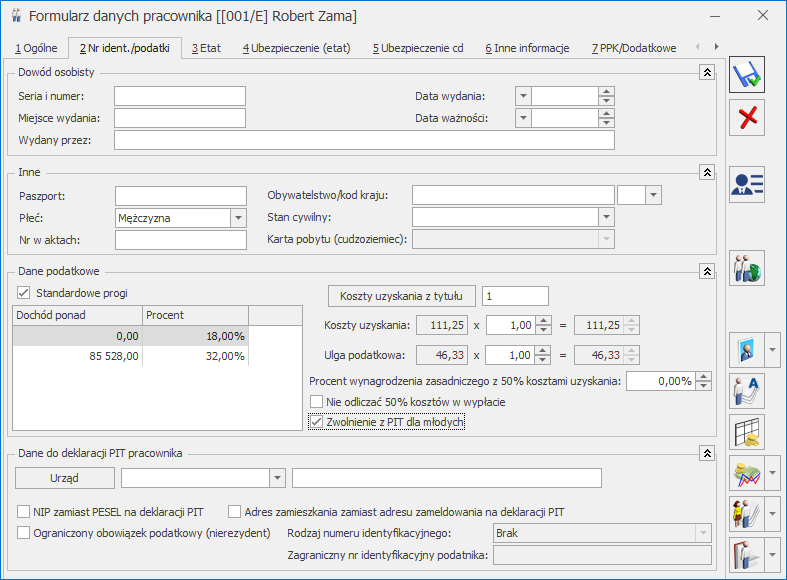

- Zwolnienie z podatku dochodowego dla osób poniżej 26 lat. Dostosowano program do zmian wynikających z nowelizacji ustawy o podatku dochodowym od osób fizycznych, ustawy o świadczeniach rodzinnych oraz ustawy o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych, dotyczących wprowadzenia zwolnienia z podatku dochodowego dla osób poniżej 26 roku życia.

Na formularzu danych pracownika, w zakładce 2. Nr ident./podatki dodano nowy parametr Zwolnienie z PIT dla młodych. Ustawienie parametru decyduje czy w wypłacie pracownika, który ma poniżej 26 lat zostanie zastosowane zwolnienie z podatku dochodowego. Wiek pracownika jest ustalany na podstawie daty urodzenia. Zgodnie z ustawą, w 2019 roku podatek nie będzie pobierany od wynagrodzenia pracowników, którzy złożą odpowiedni wniosek. Użytkownik ma możliwość ustawienia parametru dla zaznaczonych pracowników za pomocą seryjnej zmiany wartości pola dostępnej w module Płace i Kadry Plus.

Podczas naliczania wypłat, które mają ustawiony miesiąc deklaracji 8/2019 lub późniejszy dla pracownika, który ma poniżej 26 lat i ma zaznaczony parametr Zwolnienie z PIT dla młodych zaliczka podatku automatycznie nie będzie naliczana. Ustawienie parametru jest sprawdzane w zapisie historycznym, który obowiązuje na ostatni dzień miesiąca zgodnego z miesiącem deklaracji z listy płac. Zwolnienie dotyczy przychodów ze stosunku pracy, stosunku służbowego, pracy nakładczej, spółdzielczego stosunku pracy oraz umów zleceń. Przychody z tytułu umowy o dzieło nie podlegają zwolnieniu. Zaliczka podatku nadal będzie naliczana od standardowej umowy PIT-8B 6.Umowa o dzieło 20% i niestandardowych umów, które mają ustawioną pozycję na deklaracji PIT jako PIT-8B 6. Przychody z osobiście wykonywanej działalności w tym umowy o dzieło oraz zasiłków ZUS. Podczas naliczania wypłaty, w celu ustalenia właściwej wysokości składki zdrowotnej, na zakładce 3.Podatki pojawia się informacja związana z odliczonymi kosztami uzyskania i ulgą podatkową.

Przychody objęte zwolnieniem z podatku dochodowego będą wykazywane w dedykowanych polach na nowych wzorach deklaracji PIT-11 obowiązujących za 2019 rok. Na deklaracji PIT-11 w wersji 24 przychód zwolniony jest wykazywany jako przychód opodatkowany.

Zwolnienie będzie stosowane do miesiąca włącznie, w którym pracownik ukończy 26 lat lub przekroczy limit przychodów zwolnionych w wysokości 35636,67 zł w 2019 r. i 85528 zł w 2020 r. i późniejszych. Do limitu uwzględniane są przychody, do których zastosowano zwolnienie z PIT na podstawie danych ustawionych na formularzu pracownika. Przychody te dodatkowo są oznaczane w bazie danych (tabela CDN.WypElementy w polu WPE_ZalFisZwol). W przypadku pracowników oddelegowanych do pracy za granicę odprowadzających zaliczkę podatku w Polsce do limitu zalicza się przychód pracownika bez pomniejszania o 30% diet. Składki na ubezpieczenie społeczne oraz zdrowotne będą naliczane w wysokości w jakiej byłyby należne, gdyby pracownik miał pobieraną zaliczkę na podatek dochodowy.

W sytuacji, gdy pracownik przekroczy 26 lat lub limit przychodów, zaliczka podatku zostanie naliczona według ogólnych zasad. Przychody, do których zastosowano zwolnienie zostaną uwzględnione przy naliczaniu osiągniętego dochodu w danym roku przez pracownika, od którego zależy wysokość procentowa zaliczki podatku.

- Deklaracje ZUS. W związku z wejściem w życie Ustawy z dnia 4 października 2018 r. o pracowniczych planach kapitałowych (Dz.U. z 2018 r. poz. 2215 ze zm.), dostosowano wykazywanie kwot wpłat na PPK finansowanych przez pracodawcę w deklaracji ZUS RCA. Dla uczestników PPK, w raporcie ZUS RCA, kwoty finansowane przez pracodawcę, zostaną wykazane w bloku III. B. w polu 27.

Zmiany

- Deklaracja zgłoszeniowa ZUS. Obsłużono przenoszenie do deklaracji zgłoszeniowej ZUS ZUA zagranicznego adresu pracownika. W przypadku osób, które w adresie zameldowania, zamieszkania lub korespondencyjnym mają ustawiony kod kraju inny niż PL lub brak w deklaracji w sekcjach XI, XII, XII kod pocztowy wraz z kodem kraju będzie wykazany w polu 08, a nie w polu 01 tak jak dotychczas.

- Typy wypłat. Dodano nową pozycję na deklaracji PIT PIT-8B 6. Przychody z osobiście wykonywanej działalności w tym umowy o dzieło umożliwiającą rozróżnienie umów zleceń od umów o dzieło. Dotychczasowa pozycja PIT-8B 6. Przychody z osobiście wykonywanej działalności w tym umowy zlecenia i o dzieło została zmieniona na PIT-8B 6. Przychody z osobiście wykonywanej działalności w tym umowy zlecenia. W niestandardowych umowach o dzieło należy zmienić pozycję PIT na PIT-8B 6. Przychody z osobiście wykonywanej działalności w tym umowy o dzieło.

- Dane pracownika. Podczas dodawania pracownika w adresie zameldowania, zamieszkania oraz korespondencyjnym automatycznie podpowiada się kod kraju jako PL. Podczas konwersji bazy danych do wersji 2019.6 dla pracowników, którzy w adresie zamieszkania/zameldowania/korespondencyjnym mają podany Kraj jako Polska Kod kraju automatycznie ustawi się jako PL.

- W standardowych elementach: Przychód z tytułu PPK/E, Przychód z tytułu PPK/E (oddel.), Przychód z tytułu PPK/IFT-1, Przychód z tytułu PPK/PIT-8A, Przychód z tytułu PPK/U zmieniono ustawienie parametru Stanowi koszt pracodawcy. Po zmianie parametr nie jest zaznaczony.

Poprawiono

- Wydruki:

- Na wydruku Listy płac – szczegółowej z czasem pracy oraz na wydruku Kwitka wypłaty, w przypadku pracowników rozliczanych według zestawienia, w podsumowaniu nie była generowana liczba dni rozliczonych nieobecności. Poprawiono.

- Na wydruku Listy płac – szczegółowej z czasem pracy, w podsumowaniu nie była uwzględniana norma czasu pracy, pracowników rozliczanych według zestawienia. Poprawiono.

Aktualizacja z dnia 27 września 2019

1. Aktualne wskaźniki

Konfiguracja / Program / Płace / Stałe podatkowe

Wskaźniki obowiązujące od 1.10.2019

- Progi podatkowe – podatek dochodowy od osób fizycznych:

-

- dochód do 85528,00 zł – 17,00 %

- dochód ponad 85528,00 – 32,00 %

- Koszty uzyskania: 250 zł

- Koszty uzyskania podwyższone: 300 zł

- Ulga podatkowa (kwota miesięczna): 43,76 zł

- Ulga podatkowa (kwota roczna): 548 zł 30 zł

- Procent zaliczki podatku dla umów: 17,00 %

2. Naliczanie wypłat. Wprowadzono zmiany w naliczaniu wypłat w związku z nowelizacją ustawy o podatku dochodowym od osób fizycznych. W przypadku naliczania wynagrodzeń z datą wypłaty od 1.10.2019 r. będzie stosowana stawka podatku 17% , nowe wartości kosztów uzyskania przychodu oraz ulgi podatkowej.

3. Stałe podatkowe. Na oknie Stałe podatkowe dostępnym z poziomu [Konfiguracja/Program/Płace/Stałe podatkowe] odblokowano pole ‘miesiąc’. Poprzednio Użytkownik miał tylko możliwość zmiany roku.