Wyliczenie zaliczki zwykłej na deklarację PIT-36

Aby obliczyć nową deklarację, należy na liście zaliczek na PIT-36 wcisnąć przycisk Dodaj ![]() . Na formularzu deklaracji PIT-36 znajduje się sześć zakładek, a numeracja pól odpowiada tej, która znajduje się na wzorze.

. Na formularzu deklaracji PIT-36 znajduje się sześć zakładek, a numeracja pól odpowiada tej, która znajduje się na wzorze.

Zakładka 1 – [Sekcja C, D]

Przed wykonaniem obliczenia zaliczki, należy na zakładce uzupełnić informacje, takie jak rok i miesiąc deklaracji, wybór podatnika czy sposób uwzględniania zapisów w buforze.

Zakładka [Sekcja C, D] w części Ogólne zawiera następujące informacje:

Rok i miesiąc, za który zaliczka ma być obliczona.

Właściciel – wybór podatnika, dla którego będzie obliczana zaliczka. Wyboru podatnika można dokonać przez wpisanie kodu podatnika lub wybór z listy wspólników. Listę wspólników otwiera się przyciskiem ![]() .

.

Kliknięcie w ikonę ![]() powoduje przeniesienie na formularz danych właściciela za odpowiedni okres.

powoduje przeniesienie na formularz danych właściciela za odpowiedni okres.

Uwzględniać zapisy w buforze – włączenie tego parametru spowoduje, że program przy obliczeniach uwzględni zapisy w buforze księgi przychodów i rozchodów.

Zablokuj deklarację przed zmianami – zabezpiecza zaliczkę przed skasowaniem i zmianami.

Obliczona przez, zatwierdzona przez – kod operatora, który dokonał obliczenia i zatwierdzenia (zablokowania) zaliczki oraz daty tych operacji.

![]() Przelicz deklarację – przycisk pozwala na przeliczenie zaliczki na PIT-36 za wybrany miesiąc, zaliczka może zostać przeliczona również za pomocą klawisza <F8>.

Przelicz deklarację – przycisk pozwala na przeliczenie zaliczki na PIT-36 za wybrany miesiąc, zaliczka może zostać przeliczona również za pomocą klawisza <F8>.

Jeżeli w danym miesiącu na formularzu Kwot indywidualnych nie dodano żadnego udziału, ale na ostatni dzień poprzedniego miesiąca udział został uzupełniony to zaliczka na PIT-36(17) liczona jest w kolejnych miesiącach według udziału z ostatniego dnia poprzedniego miesiąca. Jeżeli na ostatnim zdefiniowanym udziale w danym roku nie określono udziału na ostatni dzień miesiąca to podczas próby przeliczenia zaliczki na PIT-36(17) pojawia się komunikat o braku udziałów w działalności.

Po przeliczeniu zaliczki na zakładce [Sekcja C, D] wyświetlane są następujące informacje:

- Sekcja C zawiera zestawienie łącznych przychodów i kosztów uzyskania przychodu ze wszystkich działalności gospodarczych oraz najmu, podnajmu lub dzierżawy. W tym miejscu program wylicza odpowiednio wartość dochodu lub straty.

- Sekcja D zawiera dochód zwolniony od podatku, który jest pobierany z listy indywidualnych odliczeń podatnika, wartość straty z lat ubiegłych zgodnie z art. 9 ust. 3 i 3a oraz dochód po odliczeniu dochodu zwolnionego i straty.

Zakładka 2 – [Sekcje E – I]

Zakładka 2 zawiera kwoty indywidualnych odliczeń podatnika od dochodu, wykazywane na zaliczce na PIT-36 sekcje E oraz odliczenia z tytułu wydatków inwestycyjnych – sekcja F. Na formularzu nie ma możliwości bezpośredniego wprowadzenia odliczeń – kwoty odliczeń są na zaliczkę pobierane z kartoteki indywidualnych odliczeń podatnika, przy czym niektóre odliczenia, np. darowizny, są przez program automatycznie ograniczane do obowiązujących limitów. Wartość odliczeń od dochodu – sekcja E – jest wykazywana jako suma kwot wprowadzonych w kwotach indywidualnych podatnika (Ogólne/ Inne/ Właściciele przycisk Udziały i kwoty deklaracji ![]() ).

).

Wysokość odliczenia jest zależna od daty przekazania darowizny i wynosi: Kwotę ulgi na COVID-19 można ująć w kwotach indywidualnych w poz. Inne odliczenia.

Sekcja E zawiera poz. 44 Postawa opodatkowania oraz 45. Kwoty zwiększające/zmniejszające podstawę opodatkowania o ulgę na złe długi. Istnieje możliwość uzupełnienia ręcznie kwoty w poz. 45 Kwoty zwiększające/zmniejszające podstawę opodatkowania o ulgę na złe długi. Kwota zmniejszenia (na minus) ograniczana jest do wysokości podstawy opodatkowania. Przykładowo, jeżeli Podstawa opodatkowania wynosi 1000, to w poz. Kwoty zwiększające/zmniejszające podstawę opodatkowania o ulgę na złe długi można wpisać kwotę nie mniejszą niż: – 1000. Próba wpisania kwoty: -1500 powoduje ograniczenie do kwoty: -1000. Szczegóły funkcjonalności ulgi na złe długi opisane zostały w artykule Ulga na złe długi w podatku dochodowym.

Wszystkie odliczenia są wykazywane w kwotach narastających od początku roku. Na zakładce tej widoczna jest również wartość dochodu po odliczeniach ulg i zwolnień, podstawa opodatkowania oraz obliczenie należnego podatku zgodnie z obowiązującą skalą podatkową.

Zakładka 3 – [Sekcja J]

Na zakładce 3 widnieje kwota podatku obliczona od podstawy wg obowiązującej skali. Kwota podatku wyliczana jest z dokładnością do dwóch miejsc po przecinku i zaokrąglana matematycznie.

W związku z nowelizacją Ustawy o podatku dochodowym od osób fizycznych, dotyczącą obniżeniem progu podatkowego z 18% na 17% oraz podwyższenia kosztów uzyskania przychodu, zaliczki na PIT-36 w okresie przejściowym od września do grudnia 2019 roku liczone są następująco: Zaliczki za rok 2020 i kolejne lata liczone są według skali podatkowej i kwoty wolnej z Konfiguracji – pierwszy próg: 17% i ulga podatkowa: 525,12 zł. W przypadku gdy istnieje potrzeba zmiany progów podatkowych i wyliczenia ich według indywidualnej skali to mając moduł Płace i Kadry lub Płace i Kadry Plus należy odznaczyć na karcie właściciela parametr Standardowe progi i wprowadzić indywidualne progi dla podatnika. W przypadku gdy użytkownik nie posiada modułu Płace i Kadry lub Płace i Kadry Plus to wyliczony podatek należy ręcznie uzupełnić na formularzu zaliczki w poz. 45 Podatek od podstawy z poz. 44 obliczony wg skali.

Na zakładce 3 uwidoczniona jest również wartość odliczenia z tytułu ubezpieczenia zdrowotnego. Są tu również pozostałe odliczenia od podatku oraz rozliczenie należnej zaliczki.

Na zakładce tej użytkownik ma możliwość uzupełnienia kwot w pozycjach:

- Zryczałtowany podatek od dochodu z remanentu likwidacyjnego

- Kwota odsetek naliczonych – zgodnie z art.22e ust.1 pkt 4 i ust.2 ustawy.

Zakładka 4 – [Sekcja K Dz.gospodarcza]

Na zakładce 4 użytkownik ma możliwość przeglądania przychodów i kosztów uzyskania przychodu dla pozarolniczej działalności gospodarczej, które są wprowadzane na karcie kwot indywidualnych podatnika.Dana działalność pojawia się tyle razy ile różnych udziałów ma wspólnik z odpowiednio wyliczonymi dla danego udziału przychodami i kosztami wraz z informacją, za jaki okres obowiązywał dany udział.

Zakładka 5 – [Strefa]

Na zakładce 5 użytkownik ma możliwość przeglądania przychodów i kosztów uzyskania przychodu dla pozarolniczej działalności gospodarczej prowadzonej na terenie specjalnej strefy ekonomicznej, które są wprowadzane na karcie kwot indywidualnych podatnika. Dana działalność pojawia się tyle razy ile różnych udziałów ma wspólnik z odpowiednio wyliczonymi dla danego udziału przychodami i kosztami wraz z informacją, za jaki okres obowiązywał dany udział.

Zakładka 6 – [Najem]

Na zakładce 6 użytkownik ma możliwość przeglądania przychodów i kosztów uzyskania przychodu dla najmu, podnajmu i dzierżawy, które są wprowadzane na karcie kwot indywidualnych podatnika.Dana działalność pojawia się tyle razy ile różnych udziałów ma wspólnik z odpowiednio wyliczonymi dla danego udziału przychodami i kosztami wraz z informacją, za jaki okres obowiązywał dany udział.

Kliknięcie w ikonę  z poziomu formularza zaliczki na PIT-36 powoduje otwarcie okna Kwot indywidualnych za miesiąc wybrany na zaliczce lub w przypadku zaliczek składanych kwartalnie – ostatni miesiąc danego kwartału. Nie jest wtedy widoczna zakładka PIT‑36L. Jeżeli zaznaczono parametr Podatnik rozlicza się wg skali liniowej (PIT-36L) to nie jest również widoczna zakładka Dz. gospodarcza.

z poziomu formularza zaliczki na PIT-36 powoduje otwarcie okna Kwot indywidualnych za miesiąc wybrany na zaliczce lub w przypadku zaliczek składanych kwartalnie – ostatni miesiąc danego kwartału. Nie jest wtedy widoczna zakładka PIT‑36L. Jeżeli zaznaczono parametr Podatnik rozlicza się wg skali liniowej (PIT-36L) to nie jest również widoczna zakładka Dz. gospodarcza.

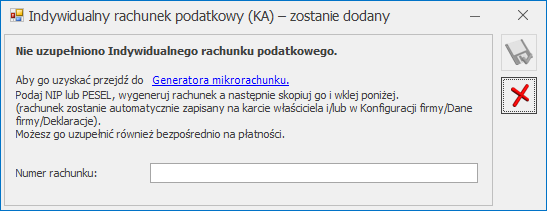

Na oknie z komunikatem dostępny jest link do Generatora mikrorachunku wraz z polem do uzupełnienia numeru Indywidualnego rachunku podatkowego. Po jego uzupełnieniu i zapisaniu zmian za pomocą ikony Wybór opcji Anuluj zmiany (kliknięcie ikony

![]() , numer rachunku zostaje zapisany na karcie właściciela. Podany tu numer rachunku umieszczony zostaje na płatności z zaliczki.

, numer rachunku zostaje zapisany na karcie właściciela. Podany tu numer rachunku umieszczony zostaje na płatności z zaliczki.![]() )powoduje zapisanie zaliczki i wygenerowanie płatności bez uzupełnionego numeru rachunku bankowego. Należy uzupełnić go na płatności przed eksportem przelewów do banku bądź wydrukowaniem formularza przelewu.

)powoduje zapisanie zaliczki i wygenerowanie płatności bez uzupełnionego numeru rachunku bankowego. Należy uzupełnić go na płatności przed eksportem przelewów do banku bądź wydrukowaniem formularza przelewu.