Wyliczenie deklaracji VAT-7

Formularz obsługują standardowe przyciski, opisane szczegółowo tutaj.

W tym miejscu zostaną opisane tylko przyciski i pola charakterystyczne dla tego formularza.

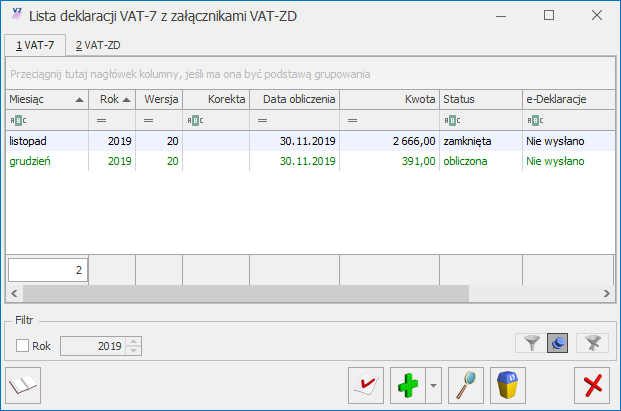

Aby obliczyć deklarację, należy na liście deklaracji VAT-7 wcisnąć przycisk ![]() (znajdujący się obok ikony )

(znajdujący się obok ikony ) ![]() i wybrać z rozwijalnego menu Wersja formularza 20.

i wybrać z rozwijalnego menu Wersja formularza 20.

Po naciśnięciu przycisku plusa pojawia się zawsze formularz deklaracji w wersji wybranej za poprzedni miesiąc.

Formularz deklaracji VAT-7 składa się z następujących zakładek:

-

-

- [Sekcja C] – zawiera informacje ogólne, m.in. rok i miesiąc deklaracji oraz część informacji znajdujących się w sekcji C deklaracji

- [Sekcja C, D] – zawiera informacje z sekcji C oraz D na deklaracji VAT-7

- [Sekcja E] – zakładka ta odpowiada dokładnie sekcji E na deklaracji VAT-7

- [Sekcja F, G, H] – zakładka ta odpowiada sekcjom od F do H na deklaracji VAT-7

- [e-Deklaracje]

- [Predekretacja] – zakładka widoczna po otworzeniu formularza zatwierdzonej deklaracji VAT-7 w przypadku, gdy jako rodzaj księgowości wybrano Księgowość kontową.

-

Na każdej z zakładek formularza deklaracji działają następujące przyciski i klawisze:

![]() Struktura zakupów – przycisk uruchamia funkcję obliczania sprzedaży nieudokumentowanej metodą struktury zakupów.

Struktura zakupów – przycisk uruchamia funkcję obliczania sprzedaży nieudokumentowanej metodą struktury zakupów.

![]() Przelicz deklarację – przycisk pozwala na przeliczenie deklaracji VAT-7 za wybrany miesiąc, deklaracja może zostać przeliczona również za pomocą klawisza <F8>.

Przelicz deklarację – przycisk pozwala na przeliczenie deklaracji VAT-7 za wybrany miesiąc, deklaracja może zostać przeliczona również za pomocą klawisza <F8>.

![]() Wyślij deklarację do systemu e-Deklaracje – przycisk pozwala na eksport przeliczonej i zablokowanej przed zmianami deklaracji do pliku XML. Przycisk jest aktywny, gdy na deklaracji zaznaczono Zablokuj deklarację przed zmianami.

Wyślij deklarację do systemu e-Deklaracje – przycisk pozwala na eksport przeliczonej i zablokowanej przed zmianami deklaracji do pliku XML. Przycisk jest aktywny, gdy na deklaracji zaznaczono Zablokuj deklarację przed zmianami.

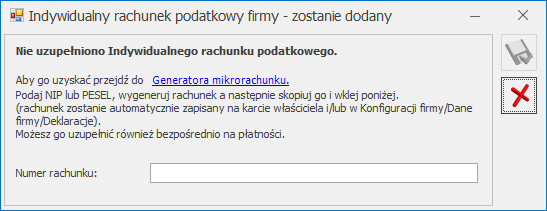

Na oknie z komunikatem dostępny jest link do Generatora mikrorachunku wraz z polem do uzupełnienia numeru Indywidualnego rachunku podatkowego. Po jego uzupełnieniu i zapisaniu zmian za pomocą ikony

![]() , numer rachunku zostaje zapisany w Konfiguracji Firmy/ Dane firmy/ Deklaracje. Podany tu numer rachunku umieszczony zostaje na płatności z deklaracji.

, numer rachunku zostaje zapisany w Konfiguracji Firmy/ Dane firmy/ Deklaracje. Podany tu numer rachunku umieszczony zostaje na płatności z deklaracji.

Wybór opcji Anuluj zmiany (kliknięcie ikony ![]() )powoduje zapisanie deklaracji i wygenerowanie płatności bez uzupełnionego numeru rachunku bankowego. Należy uzupełnić go na płatności przed eksportem przelewów do banku bądź wydrukowaniem formularza przelewu.

)powoduje zapisanie deklaracji i wygenerowanie płatności bez uzupełnionego numeru rachunku bankowego. Należy uzupełnić go na płatności przed eksportem przelewów do banku bądź wydrukowaniem formularza przelewu.

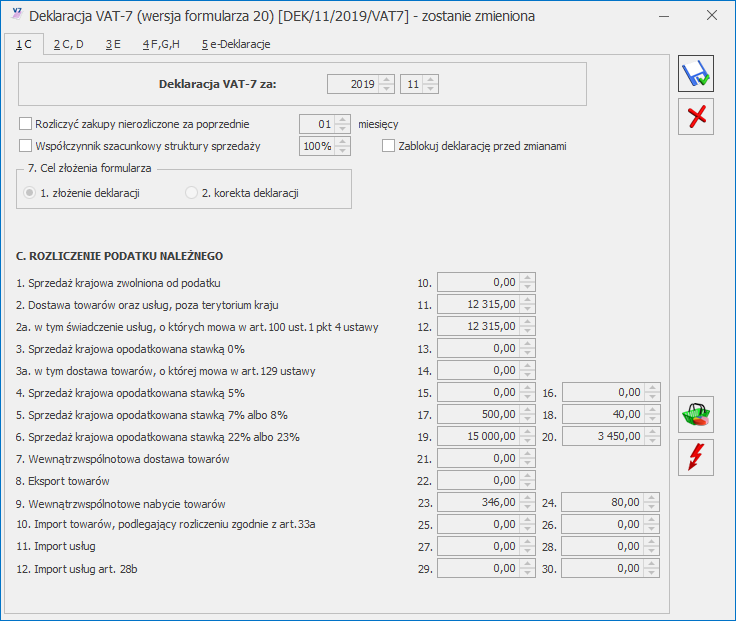

Deklaracja VAT- 7 – zakładka Sekcja C

Przed wykonaniem obliczenia deklaracji, należy na zakładce [Sekcja C] uzupełnić dane ogólne, takie jak rok i miesiąc deklaracji.

Zakładka [Sekcja C] zawiera następujące informacje ogólne:

-

-

- Rok i miesiąc, za który deklaracja ma być obliczona.

- Rozliczyć zakupy nierozliczone – jeżeli zakupy za poprzednie miesiące nie zostały rozliczone (np. na wskutek tego, że podatnik nie wykazał w tych miesiącach sprzedaży opodatkowanej), należy zaznaczyć parametr Rozliczyć zakupy nierozliczone oraz określić ilość miesięcy, które mają być uwzględniane przy wyliczeniu nierozliczonych zakupów za poprzednie miesiące.

- Współczynnik szacunkowy struktury sprzedaży – na jego podstawie wyliczana jest wartość podatku naliczonego do odliczenia, wykazywanego na deklaracji VAT-7 w przypadku, gdy mamy do czynienia ze sprzedażą zwolnioną i opodatkowaną. Zaznaczenie parametru powoduje odblokowanie pola z wartością i umożliwia dowolną korektę ręczną współczynnika. Zaznaczenie szacunkowego współczynnika i wprowadzenie go z ręki, spowoduje, że przy dodaniu kolejnej deklaracji ten parametr będzie automatycznie zaznaczony, a wartość współczynnika widoczna. Natomiast, jeśli parametr nie zostanie zaznaczony, program wylicza współczynnik na podstawie dokumentów w Rejestrze VAT Sprzedaży, które na pozycji w kolumnie W proporcji mają ustawione Uwzględniaj lub Tylko mianownik. Proporcja jest wyliczana jako iloraz, gdzie w liczniku mamy roczny obrót z tytułu czynności, w związku z którymi podatnik ma prawo do obniżenia podatku należnego, a w mianowniku całkowity roczny obrót podatnika (łącznie np. Z subwencjami). Dla deklaracji od maja do grudnia 2004 proporcja jest wyliczana na podstawie całego roku 2003, a dla deklaracji z roku 2005 proporcja jest wyliczana na podstawie zapisów od maja do grudnia 2004 roku.

-

Zgodnie z art. 90 pkt. 10 ustawy, gdy proporcja:

-

-

- Przekroczyła 98% oraz kwota podatku naliczonego niepodlegająca odliczeniu, wynikająca z zastosowania tej proporcji, w skali roku była mniejsza niż 500 zł – podatnik ma prawo do obniżenia kwoty podatku należnego o całą kwotę podatku naliczonego

- Nie przekroczyła 2% – podatnik ma prawo uznać, że proporcja ta wynosi 0%

-

W programie Comarch ERP Optima dla deklaracji liczonych od kwietnia 2011 nastąpiła zmiana w liczeniu podatku naliczonego do odliczenia. Jeżeli proporcja wyliczona za rok poprzedni wynosiła 1% lub 2% to obecnie na deklaracji podatek naliczony związany ze sprzedażą zwolnioną i opodatkowaną będzie liczony na podstawie współczynnika 1% lub 2%. Poprzednie przepisy dla współczynnika 1% lub 2% nie pozwalały na odliczenie VAT naliczonego od takich zakupów. Jeżeli użytkownik nie będzie chciał dla współczynnika mniejszego od 2% odliczać VAT naliczonego to musi ręcznie przestawić współczynnik na 0%.

W przypadku gdy proporcja za poprzedni rok wynosiła 99% to na podstawie poprzednich przepisów użytkownik odliczał 100% podatku naliczonego związanego ze sprzedażą opodatkowaną i zwolnioną. Obecnie (od kwietnia 2011) współczynnik 99% będzie odliczał 99% kwoty podatku naliczonego związanego ze sprzedażą zwolnioną i opodatkowaną. Użytkownik ma jednak prawo nadal odliczyć 100% jeśli kwota podatku naliczonego nie podlegającego odliczeniu będzie mniejsza niż 500 zł. Wtedy należy ręcznie ustawić na deklaracji współczynnik na 100%.

-

-

- Proporcja jest wyliczana i zaokrąglana zawsze w górę, do najbliższej liczby całkowitej, a potem jest sprawdzany powyższy warunek.

- Zablokuj deklarację przed zmianami – zabezpiecza deklarację przed skasowaniem i zmianami.

- Cel złożenia formularza – wskazuje czy deklaracja została obliczona w celu złożenie zeznania, czy korekty deklaracji.

-

Kolejna część zakładki [Sekcja C] dotyczy transakcji opodatkowanych oraz podatku należnego.

[Sekcja C] – Rozliczenie podatku należnego – odpowiada dokładnie sekcji C na deklaracji VAT-7, na ekranie widoczne są wszystkie pola zgodnie z numeracją na deklaracji. W tej części wykazywana jest wartość sprzedaży oraz podatku należnego od tych transakcji. W szczególności transakcjami powodującymi obowiązek podatkowy są:

-

-

- Sprzedaż krajowa

- Eksport towarów

- Dostawa towarów i usług poza terytorium kraju

- Wewnątrzwspólnotowa dostawa towarów, czyli dostawa na teren wspólnoty europejskiej

- Przypadek określony w art. 129 ustawy o VAT – w tej pozycji wykazywane są wszystkie transakcje ze stawką 0%, znajdujące się w Rejestrze Sprzedaży VAT, dla których wybrano status Eksport – zwrot VAT

-

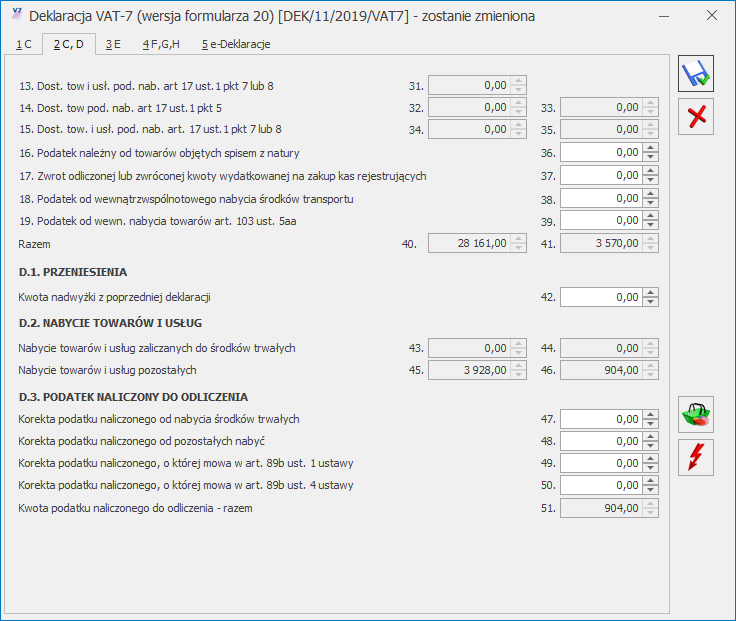

Deklaracja VAT-7 – zakładka [Sekcja C, D]

Na tej zakładce znajdują się informacje o czynnościach opodatkowanych oraz podatku należnym od tych transakcji, znajdujące się w sekcji C deklaracji VAT-7:

-

-

- Wartość wewnątrzwspólnotowego nabycia towarów,

- Wartość importu usług,

- Wartość dostaw, dla których podatnikiem jest nabywca,

- Wartość podatku należnego zapłaconego od wewnątrzwspólnotowego nabycia środków transportu,

- Wartość podatku należnego od towarów objętych spisem z natury.

-

W sekcji D.1. oprócz tego pojawia się informacja o kwocie nadwyżki podatku naliczonego przeniesiona z poprzedniej deklaracji.

W [Sekcji D.2] jest wykazywana wartość towarów i usług zaliczanych do środków trwałych i pozostałych oraz kwota podatku naliczonego, w takiej wysokości, w jakiej przysługuje prawo do odliczenia podatku naliczonego od należnego lub zwrot podatku naliczonego określony na zasadach zawartych w przepisach.

Na deklaracji oddzielnie jest wykazywana kwota podatku naliczonego do odliczenia wynikająca z korekty wskaźnika struktury sprzedaży oraz korekty podatku VAT od dokumentów zakupowych niezapłaconych, dla których minęło 150 dni od ich terminu płatności w przypadku dokumentów, dla których 90 dni od terminu płatności przypada przed 01.01.2019 r.) lub 90 dni od terminu płatności (w przypadku dokumentów, dla których 90 dni od terminu płatności przypada po 31.12.2018 r.) – pole 49. Informację tę zawiera Sekcja D.3.

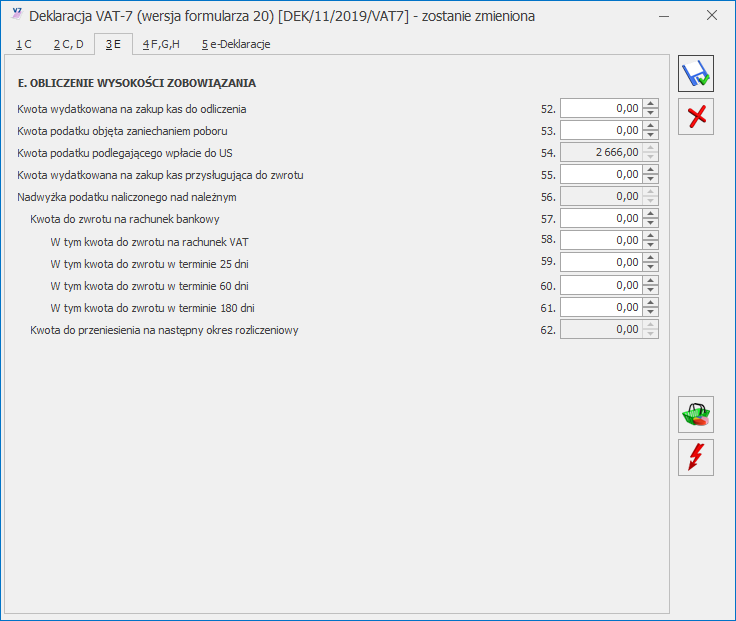

Deklaracja VAT-7 – zakładka [Sekcja E]

Sekcja E zawiera informację odnośnie wielkości zobowiązania podatkowego

Po uzupełnieniu kwoty w poz. 57 Kwota do zwrotu na rachunek bankowy użytkownik ma możliwość wykazania kwoty do zwrotu tylko w jednej z poz. 58-61.Kwota wykazana w jednej z poz. 58-61 nie może być mniejsza od kwoty wskazanej w poz. 57.

Po uzupełnieniu kwoty w poz. 58 W tym kwota do zwrotu na rachunek VAT automatycznie zaznaczana jest poz. 68 Podatnik wnioskuje o zwrot podatku na rachunek VAT (wykazany w poz. 58). Użytkownik ma możliwość odznaczenia tej pozycji.

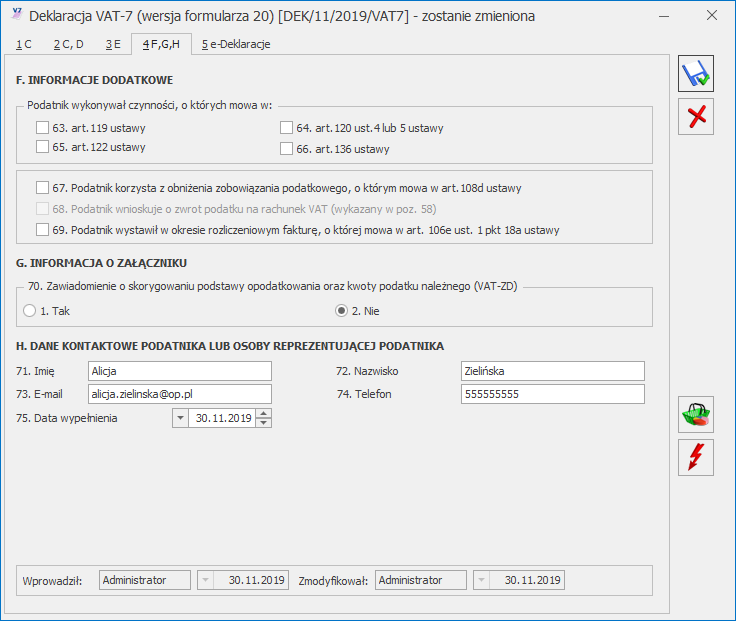

Deklaracja VAT-7 – zakładka [Sekcja F,G,H]

Zakładka odpowiada sekcjom F, G, H na deklaracji, numeracja pól odpowiada tej, która jest na oryginalnym druku VAT-7.

Na tej zakładce znajduje się informacja o załącznikach VAT-ZD, danych kontaktowych podatnika lub osoby reprezentującej podatnika, dacie obliczenia i zatwierdzenia deklaracji oraz osobie wykonującej te czynności.

Deklaracja VAT-7 – zakładka [e-Deklaracje]

Zakładka [e-Deklaracje] zawiera m.in. informacje o statusie deklaracji, numerze referencyjnym, dacie wysłania deklaracji, dacie odebrania UPO.

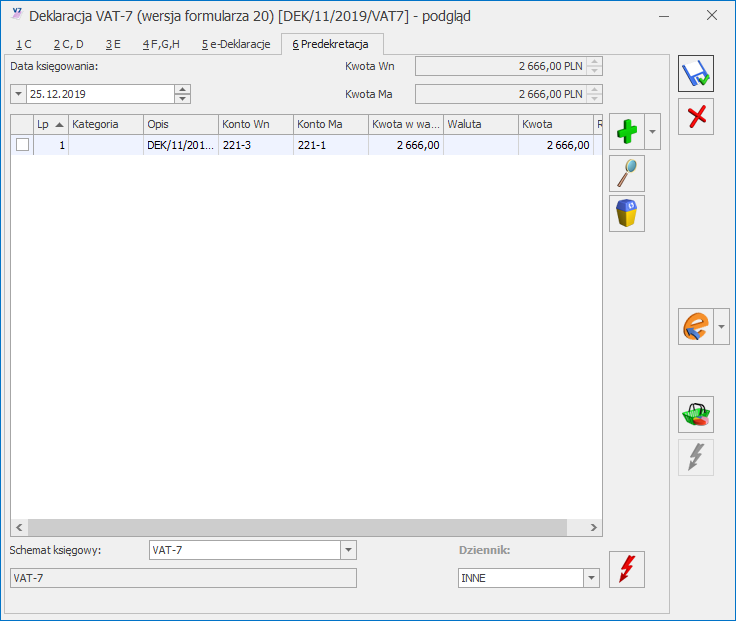

Deklaracja VAT-7 – zakładka Predekretacja

Zakładka [Predekretacja] jest widoczna na formularza zatwierdzonej deklaracji VAT-7 w przypadku, gdy jako rodzaj księgowości wybrano Księgowość kontową. Umożliwia zdefiniowanie ręczne kwoty, kont księgowych, na które ma być księgowana deklaracja VAT-7 oraz modyfikację pobranego schematu księgowego o typie Deklaracje.