Czy w Comarch ERP Optima można skorygować składkę wypadkową bez usuwania wypłat pracowników?

W programie Comarch ERP Optima jest dostępna funkcja pozwalająca na przeliczenie składki wypadkowej w już naliczonych wypłatach, bez konieczności ich usuwania i ponownego wyliczania. Aby dokonać korekty należy wejść z poziomu zakładki Narzędzia / Korekty danych / ‘Korekta składki wypadkowej’. Po wskazaniu miesiąca deklaracji dla którego chcemy wykonać korektę, wystarczy wcisnąć przycisk 'piorunka’. Program przelicza składkę wypadkową zgodnie z aktualnym na wskazany miesiąc procentem składki wprowadzonym z poziomu System / Konfiguracja / Firma / Płace / Składki ZUS.

Uwaga

Składka wypadkowa zostanie skorygowana we wszystkich niezaksięgowanych (mogą być zamknięte) listach płac (za wyjątkiem listy ‘Właściciel’).

Jak w Comarch ERP Optima odnotować skrócony okres wypłacania wynagrodzenia chorobowego finansowanego przez firmę dla pracowników, którzy ukończyli 50-ty rok życia?

Zgodnie z art. 92 § 1 k. p pracownicy, którzy ukończyli 50 lat, otrzymują wynagrodzenie chorobowe finansowane przez pracodawcę przez okres 14 dni (zamiast standardowych 33 dni).

W programie Comarch ERP Optima skrócony do 14 dni okres wynagrodzenia finansowego przez pracodawcę jest ustawiany automatycznie w oparciu o datę urodzenia pracownika.

Na formularzu danych kadrowych pracownika – zakładka Inne informacje – w sekcji ‘Niestandardowe wyliczanie’ znajduje się parametr: ’Chorobowefinansowane przez pracodawcę do’ z datą obowiązywania ustawienia.

W przypadku braku daty obowiązywania ustawienia należy sprawdzić, czy jest uzupełniona data urodzenia pracownika.

Co należy zrobić, aby program nie naliczał składki na Fundusz Pracy oraz Fundusz Gwarantowanych Świadczeń Pracowniczych?

Na formularzu danych kadrowych pracownika na zakładce Inne informacje w części FP/FGŚP znajdują się następujące parametry: ’Nie naliczać składek na FP’ oraz ’Nie naliczać składek na FGŚP’. Zaznaczenie ich oznacza zaprzestanie naliczania składek na FP i FGŚP dla danego pracownika.

Od 1 lipca 2009 r. obowiązuje zwolnienie z obowiązku opłacania składek na FP i FGŚP za pracowników, którzy ukończyli 55 lat (kobiety) lub 60 lat (mężczyźni). W związku z tym parametry oraz dane dotyczące okresu zwolnienia ze składek FP/FGŚP są automatycznie wypełniane po wprowadzeniu daty urodzenia oraz płci pracownika. Zwolnienie ustawiane jest od pierwszego dnia miesiąca następującego po miesiącu, w którym pracownik ukończył 55 lat (w przypadku kobiet) lub 60 lat (w przypadku mężczyzn), a w przypadku osób urodzonych 1-go dnia miesiąca, zwolnienie ustawiane od miesiąca w którym pracownik kończy 55/60 lat. Dodatkowo sprawdzana jest data obowiązywania zmian w przepisach i w przypadku pracowników, którzy ukończyli odpowiednio 55 lat(kobiety) i 60 lat (mężczyźni) przed 01.07.2009 ustawiana jest ta data.

W przypadku zwolnienia z opłacania składek na FP i FGŚP z innych przyczyn należy zmienić okres zwolnienia z opłacania FP/FGŚP. Zmianę tą należy odnotować poprzez aktualizację zapisu.

W module Płace i Kadry Plus można również dokonać seryjnej zmiany dla wielu zaznaczonych pracowników za pomocą operacji ‘Seryjnej zmiany wartości pola’, aktualizując dane z odpowiednią datą.

W odniesieniu do osób, które mają odnotowane zwolnienie ze składek FP/FGŚP okresowo (np. przez 36 miesięcy po powrocie z urlopu wychowawczego), w zapisie historycznym przypadającym po zakończeniu tego okresu, należy usunąć zaznaczenie zwolnienia z FP i FGŚP – wówczas na zapisie formularza program ustawi automatycznie daty wyliczone jako przypadające po ukończeniu 55/60 lat przez tego pracownika.

Jak skorygować wypłacone świadczenie z ZFŚS w związku ze zmianą Ustawy o podatku doch. od osób fiz. z dnia 17 lipca 2009 r.?

Zgodnie ze zmianami w ustawie o podatku dochodowym od osób fizycznych z dnia 17 lipca 2009 (DZ.U. z roku 2009, nr 125, poz. 1037) wchodzącymi w życie ze wsteczną datą obowiązywania, pojawiła się konieczność wykazania na PIT-11 kwoty podatku od niektórych świadczeń wypłaconych wcześniej jako opodatkowane (tak aby pracownik mógł odebrać nadpłacony podatek w rozliczeniu rocznym), ale bez wykazywania wartości świadczenia w kwocie przychodu podlegającego opodatkowaniu, bądź wykazania go jako przychodu w kwocie niższej niż faktycznie wypłacona.

Jeśli w bieżącym roku nie zostały jeszcze wypłacone świadczenia, to w celu poprawnego ich naliczenia należy zdefiniować dwa typy wypłat: jeden nieopodatkowany, a drugi opodatkowany – i stosować je odpowiednio do tego, jak duża kwota jest wypłacana danemu pracownikowi.

Jeśli już wypłacono świadczenia socjalne jako w całości opodatkowane, to trzeba będzie na PIT-11 wykazać pełny potrącony pracownikowi i odprowadzony do US podatek, natomiast kwotę przychodu zmniejszyć o równowartość wypłaconego świadczenia w części, która została opodatkowana, a zgodnie ze zmianami w ustawie stała się wolna od podatku.

W tej sytuacji w programie Comarch ERP Optima istnieją dwa rozwiązania:

Najprostsza metoda, ale wymagająca od Operatora sprawdzenia komu i o jaką kwotę należy skorygować PIT i kontrolowania tego przy każdym przeliczeniu deklaracji – to ręczna korekta kwoty przychodu wyliczonego przez program na formularzu PIT-11.

Rozwiązanie wymagające skonfigurowania i „wypłacenia” kwot korekt, ale pozwalające na automatyczne wyliczenie poprawnych kwot na deklaracji PIT-11, bez potrzeby jej ręcznego korygowania przez Operatora:

Zdefiniowanie „Korekty świadczenia” (z poziomu Konfiguracji / Firma / Płace / Typy wypłat) jako typu wypłaty nie wpływającego na kwotę do wypłaty (parametr w konfiguracji typu wypłaty na zakładce Szczegółowe – 'Wpływa na kwotę do wypłaty’- odznaczony), nieozusowanego, ale opodatkowanego i wchodzącego na PIT w tej samej pozycji, na którą wchodzi zgodnie z definicją wypłacone wcześniej świadczenie socjalne. W przypadku modułu Płace i Kadry Plus można wykorzystać algorytm 12 w celu zdefiniowania tego typu wypłaty, by jego wartość wyliczyła się automatycznie – za pomocą funkcji warunkowej porównującej wartość wypłaconych pracownikowi świadczeń (tych które wypłacono jako opodatkowane, a przynajmniej w części stały się nieopodatkowane po zmianie przepisów) z kwotą „graniczną” 380.00zł, tak by wynik dawał wartość wypłaconych – „nadmiarowo” opodatkowanych świadczeń, wynik funkcji należy pomnożyć przez (-1), żeby w wypłacie wyliczyła się ujemna równowartość przychodu do uwzględnienia na PIT-11. Wzór może mieć ogólną postać:(Warunek (Suma_A < 380, Suma_A, 380))*(-1)

– gdzie Suma_A to wzorzec płacowy sumujący świadczenia wypłacone w okresie od początku roku do miesiąca, w którym będzie wprowadzona korekta (we wzorcu płacowym należy podać odpowiednią liczbę miesięcy i wskazać typy wypłat)

„Wypłacenie” takiej „korekty” na dodatkowej liście płac w tym samym miesiącu deklaracji do którego wypłacono ostatnie świadczenie dla pracowników – jeśli zostanie wypłacone w odrębnej wypłacie, to zaliczka podatku wyliczy się zerowa (bo w elemencie wypłaty o wartości ujemnej podatek się nie zapisuje) – istotne, by po „wypłaceniu” tej korekty nie przeliczać już żadnych wypłat do tego samego miesiąca deklaracji, żeby program nie wykonał uzgodnienia wartości podatku od łącznej podstawy w obrębie miesiąca. W celu usprawnienia pracy można tą „korektę” zrealizować przez seryjne dodanie dodatku na liście „Innych” wypłat.

PIT-11 wyliczy się automatycznie z uwzględnieniem odnotowanej „korekty” – co spowoduje, że zaliczka podatku od wypłaconych świadczeń zostanie wykazana w kwocie faktycznie potrąconej, a przychód w wartości pomniejszonej o wartość zwolnioną z podatku.

Dlaczego na wydruku listy płac drukuje się wynagrodzenie pracownika natomiast nie jest on widoczny z poziomu wypłat pracowników?

Jest to wynik nieprawidłowej kolejności działań podczas uzupełniania informacji o zwolnieniu pracownika. Sytuacja taka występuje wówczas, gdy po naliczeniu wypłat za dany miesiąc zostanie uzupełniona informacja o zwolnieniu pracownika (na Formularzu danych kadrowych pracownika – zakładka Etat – Data zwolnienia) z datą wcześniejszą niż okres listy płac. Taka osoba pozostaje z naliczoną wypłatą, ale ponieważ nie jest w danym okresie zatrudniona – nie jest widoczna w oknie ‘Wypłaty pracowników’.

Aby wypłata była widoczna na oknie 'Wypłaty pracowników’ należy zaznaczyć parametr „Pokaż wszystkie wypłaty na tej liście płac” umożliwiający wyświetlenie wszystkich wypłat naliczonych na wybranej liście płac. Następnie nadmiarowo policzoną wypłatę można usunąć za pomocą ikony kosza.

Dlaczego w wypłacie pracownika wynagrodzenie za leczenie szpitalne zostało policzone w wysokości 80% a nie 70%?

Zgodnie z Komentarzem do ustawy z dnia 25 czerwca 1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa (tekst jednolity: Dz. U. z 2005 r. Nr 31, poz. 267 ze zm.), zwanej dalej ustawą – wybrane zagadnienia, pkt 47, jeżeli nieobecność typu 'Zwolnienie chorobowe’ z przyczyną 'Leczenie szpitalne’ występuje w okresie 33/14 dni finansowanych przez firmę wówczas jest płatne w wysokości 80% podstawy. Jeżeli jest to już nieobecność płatna przez ZUS wynosi 70% podstawy wymiaru.

Od 1 stycznia 2011 r. wszyscy pracownicy, niezależenie od wieku, w okresie pobytu w szpitalu będą dostawać jednakowe procentowo świadczenia. Miesięczny zasiłek chorobowy za okres pobytu w szpitalu od 15 do 33 dnia choroby pracownika, który ukończył 50 rok życia, wyniesie 80% podstawy wymiaru zasiłku (do tej pory już od 15 dnia choroby liczone było 70%).

Jak w programie Comarch ERP Optima naliczyć świadczenia z ZFŚS zwolnione od podatku do wysokości 2000 zł?

W związku z nowelizacją art. 21 ust. 1 pkt 67 ustawy o podatku dochodowym od osób fizycznych na podstawie art. 52l ustawy z dnia 31 marca 2020 roku o zmianie ustawy o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19 (Dz. U. Nr 220, poz. 568) – wartość świadczeń pracownika w związku z działalnością socjalną, sfinansowanych w całości ze środków ZFŚS lub funduszy związków zawodowych – limit zwolnienia z podatku w 2020 r. i 2021 r. wynosi 2000 zł (dotychczasowy limit zwolnienia 1000 zł).

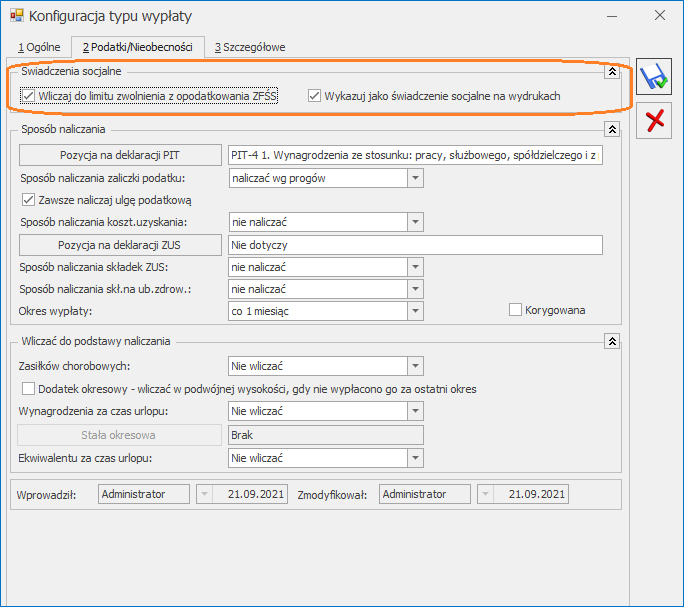

W wersji Comarch ERP Optima 2022.0.1 wprowadzono mechanizm umożliwiający automatyczne ograniczenie zwolnienia z podatku składników finansowanych z Zakładowego Funduszu Świadczeń Socjalnych do wysokości limitu. Kwota obowiązującego limitu pobierana jest jako wskaźnik w konfiguracji programu (Program / Płace / Wynagrodzenia).

Aby naliczyć świadczenia z ZFŚS zwolnione od podatku do wysokości limitu należy z poziomu System / Konfiguracja / Firma / Płace / Typy wypłat dodać nowy typ wypłaty:

Zakładka ‘1.Ogólne’:

Nazwa i skrót: np. Świadczenie socjalne ZFŚS

Rodzaj: Dodatek

Algorytm: 1 – ‘Kwota’

Automatyczne korygowanie / składnik związany: wszystkie opcje odznaczone

Zakładka ‘2.Podatki/Nieobecności’:

– należy zaznaczyć parametr ‘Wliczaj do limitu zwolnienia z opodatkowania ZFŚS’ i wskazać odpowiednią pozycję na deklaracji PIT oraz sposób naliczenia zaliczki podatku w momencie przekroczenia limitu zwolnienia. Zaznaczenie parametru powoduje automatyczne ustawienie w konfiguracji dodatku na zakładce 2. Podatki/ Nieobecności takich pozycji jak:

Sposób naliczania zaliczki podatku’: naliczać wg progów

Sposób naliczania składek ZUS’: nie naliczać’

Sposób naliczania skł.na ub.zdrow: ’nie naliczać

Sposób wliczania do podstaw zasiłków/urlopu/ekwiwalent: ‘nie wliczać’.

Zakładka ‘3. Szczegółowe’:

W przypadku świadczeń niepieniężnych należy odznaczyć parametr ‘Wpływa na kwotę do wypłaty’

Podczas naliczenia wypłaty, sprawdzane jest czy w danym roku podatkowym zostały wypłacone składniki z zaznaczonym parametrem Wliczaj do limitu zwolnienia z opodatkowania ZFŚS oraz czy doszło do przekroczenia limitu zwolnienia ZFŚS obowiązującego w danym roku. Przy sprawdzaniu limitu uwzględniane będą wszystkie wypłaty od początku roku podatkowego do bieżącego miesiąca deklaracji, za który jest naliczona wypłata z danym elementem ZFŚS, które były naliczone przy zaznaczonym parametrze ‘Wliczaj do limitu zwolnienia z opodatkowania ZFŚS’.W miesiącu, w którym nastąpi przekroczenie limitu, wartość ponad obowiązujący limit zwolnienia zostanie opodatkowana zgodnie z ustawieniami w danym typie wypłaty.

Ograniczenie w poborze podatku w zależności od wypłaconych składników w obrębie roku dotyczy wszystkich form zatrudnienia (z wyłączeniem Właściciela). W przypadku pracowników wieloetatowych stosowany jest jeden limit zwolnienia ZFŚŚ łącznie dla obu etatów.

W przypadku starszych wersji programu z poziomu System / Konfiguracja / Firma / Płace / Typy wypłat należy zdefiniować dwa typy wypłat:

świadczenie socjalne nieopodatkowane (świadczenie do kwoty 2000 zł)

Zakładka 2. Podatki/Nieobecności:

Pozycja na deklaracji PIT: nie dotyczy

Sposób naliczania zaliczki podatku: nie naliczać

świadczenie socjalne opodatkowane (świadczenie wynikające z przekroczenia kwoty 2000 zł)

Zakładka 2. Podatki/Nieobecności:

Pozycja na deklaracji PIT: Należy wskazać odpowiednią pozycję

Sposób naliczania zaliczki podatku: wg progów

Sposób naliczania kosztów uzyskania: zależnie od decyzji użytkownika – nie naliczać lub standardowe

Oprócz ustawień dotyczących podatku należy sprawdzić jak ustawiono naliczanie składek ZUS i składki na ubezpieczenie zdrowotne.

W przypadku świadczeń niepieniężnych należy pamiętać o odznaczeniu parametru ‘Wpływa na kwotę do wypłaty’, dostępnego na zakładce 3.Dodatkowe.

Pracownik, który uzyskuje świadczenie w wysokości np. 2250 zł powinien mieć zatem naliczone na liście płac dwa dodatki: świadczenie nieopodatkowane – 2000 zł oraz świadczenie opodatkowane – 250 zł.

Dodatkowo w module Płace i Kadry Plus, w zaawansowanej konstrukcji algorytmu 12, istnieje możliwość wprowadzenia wzorów, które będą automatycznie kontrolowały przekroczenie kwoty 2000zł i odpowiednio naliczały wartość składnika opodatkowanego i nieopodatkowanego. O pomoc w zakresie konstrukcji wzoru należy zwrócić się do Autoryzowanego Partnera Comarch.

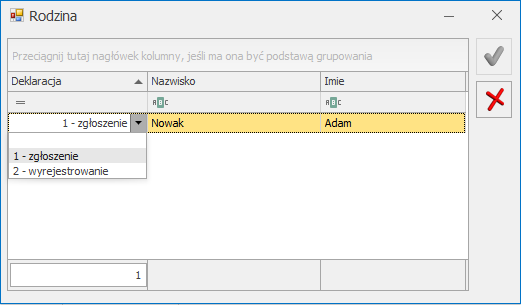

Jak sporządzić deklarację ZCNA w programie Comarch ERP Optima?

W celu wygenerowania deklaracji ZCNA należy w pierwszej kolejności uzupełnić informację o ubezpieczeniu członków rodziny pracownika. Takie dane wprowadzamy z poziomu Formularza danych kadrowych pracownika wciskając przycisk „Lista członków rodziny”, na zakładce „Ubezpieczenia”. Następnie wystarczy:

Wejść na Listę pracowników w Kadrach, zaznaczyć właściwą osobę na liście, rozwinąć menu dostępnych opcji przy przycisku „Deklaracje pracownika” i wybrać „Deklaracje zgłoszeniowe ZUS”.

Z listy deklaracji wybrać ZCNA i dodać plusem nową deklarację.

Po pojawieniu się okna „Deklaracja ZUS ZCNA” wybrać plik KEDU (jeżeli takiego nie ma to dodajemy nowy) i uruchomić przyciskiem „Pioruna” wyliczanie deklaracji. W oknie „Rodzina” będą widoczne dane członków rodziny.

Kliknąć w puste pole w kolumnie „Deklaracja” obok nazwiska i wybrać z listy rodzaj składanej informacji: 1.zgłoszenie lub 2.wyrejestrowanie.

Po zatwierdzeniu wybranej opcji wyeksportować dane do Programu Płatnik i zapisać deklarację przyciskiem dyskietki.

Od czego zależy dopełnianie urlopu do podstawy zasiłku chorobowego?

O sposobie dopełniania urlopu do podstawy zasiłku chorobowego decydują parametry znajdujące się w konfiguracji firmy (System/ Konfiguracja / Firma / Płace / Parametry). Są to parametry pod nagłówkiem ‘W miesiącu wymagającym uzupełnienia podstawy zasiłku chorobowego’ :

gdy jest dodatek dopełniany, wynagrodzenie za urlop wliczane bez dopełnienia – dotyczy sposobu wliczania wynagrodzenia zasadniczego i wynagrodzeń za urlop wypoczynkowy i okolicznościowy do podstawy chorobowego. Gdy pracownik w danym miesiącu miał dodatkowo naliczony dodatek wliczany do zasiłków metodą dopełniać wg dni lub dopełniać wg godzin. Działanie:

zaznaczony –wynagrodzenie zasadnicze jest wliczane do podstawy chorobowego w kwocie nominalnej, a wynagrodzenie za urlop w kwocie będącej różnicą pomiędzy wynagrodzeniem za urlop, a pomniejszeniem za ten urlop w wynagrodzeniu zasadniczym,

niezaznaczony (domyślne ustawienie) – w miesiącu, w którym wystąpił zarówno urlop, jak i nieobecność powodująca dopełnienie (np. zwolnienie lekarskie, urlop bezpłatny) i dodatkowo wypłacony jest element wynagrodzenia wliczany do wynagrodzenia jako ‘Dopełniać wg dni’ lub ‘Dopełniać wg godzin’ wynagrodzenie zasadnicze i wynagrodzenie urlopowe będą dopełniane wg dni.

Tym samym powoduje to na wydrukuZ-3 warunkowe wykazywanie wynagrodzenia zasadniczego i dodatków urlopowych w różnych kolumnach tabelki ze składnikami miesięcznymi – zależnie od ustawienia gdy jest dodatek dopełniany, wynagrodzenie za urlop wliczane bez dopełnienia

Powyższe wynika z komentarza do Ustawy z dnia 25 czerwca 1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa, pkt 290 komentarza, w szczególności przypadek omówiony w przykładzie 3:

„Jeżeli w okresie, za który wynagrodzenie uwzględnia się w podstawie wymiaru zasiłku chorobowego, pracownik nie osiągnął pełnego wynagrodzenia w skutek nieprzepracowania części miesiąca z przyczyn usprawiedliwionych, przy obliczaniu podstawy wymiaru:

wyłącza się wynagrodzenie za miesiące, w których pracownik przepracował mniej niż połowę obowiązującego go w danym miesiącu czasu pracy,

przyjmuje się, po uzupełnieniu, wynagrodzenie za miesiące, w których pracownikprzepracował co najmniej połowę obowiązującego go w tym miesiącu czasu pracy.

Na równi z dniami, w których pracownik świadczył pracę, traktuje się dni urlopu wypoczynkowego oraz inne dni nieobecności w pracy, za które pracownik zachowuje prawo do wynagrodzenia.

W przypadku, gdy wynagrodzenie pracownika składa się ze składników stałych i zmiennych, a w miesiącu, który wymaga uzupełnienia pracownik otrzymał także wynagrodzenie za urlop wypoczynkowy, wówczas całość wynagrodzenia, w tym także składniki stałe, należy przy uzupełnianiu potraktować jako składniki zmienne.”

gdy brak dodatku dopełnianego, wynagrodzenie za urlop nie wliczane – dotyczy sposobu wliczania wynagrodzenia zasadniczego i wynagrodzeń za urlop wypoczynkowy i okolicznościowy do podstawy chorobowego, gdy pracownik w miesiącu wystąpienia urlopu i nieobecności usprawiedliwionej nie miał naliczonego dodatku wliczanego do zasiłków metodą dopełniać wg dni lub dopełniać wg godzin. Działanie parametru:

zaznaczony – w miesiącu, w którym wystąpił zarówno urlop, jak i nieobecność powodująca dopełnienie (np. zwolnienie lek, urlop bezpłatny) do podstawy zasiłku zostanie wliczone wynagrodzenie zasadnicze w pełnej nominalnej wysokości wynikające z umowy pracownika. Wynagrodzenie za czas urlopu nie zostanie uwzględnione.

niezaznaczony (domyślne ustawienie) – do podstawy zasiłku wliczane jest wynagrodzenie zasadnicze nominalne w kwocie skorygowanej o pomniejszenie za czas urlopu oraz wynagrodzenie za czas urlopu w kwocie faktycznie wypłaconej,

Zaznaczenie parametru gdy brak dodatku dopełnianego, wynagrodzenie za urlop nie wliczane wpływa na wykazywanie wynagrodzenia za czas urlopu na wydruku Z-3. Gdy parametr jest zaznaczony wynagrodzenie za czas urlopu nie jest uwzględniane. Gdy nie jest zaznaczony w kolumnie 8 wykazywana jest „nadwyżka urlopowa” (różnica między wynagrodzeniem za czas urlopu, a pomniejszeniem za ten urlop generowanym w wynagrodzeniu zasadniczym).

W starszych wersjach programu o sposobie dopełnianie urlopu do podstawy zasiłku chorobowego decydował parametr Urlop nie wpływa na dopełnienie chorobowego który miał takie samo znaczenie jak obecnie parametr gdy jest dodatek dopełniany, wynagrodzenie za urlop wliczane bez dopełnienia.

Czy wiesz, że w programie Comarch ERP Optima można wykonać wydruk 'Podsumowanie list płac’ dla zaznaczonych?

Wydruk podsumowania zaznaczonych list jest dostępny z poziomu Płace i Kadry / Listy płac / Wydruk danych lub Podgląd wydruku/ Podsumowanie list płac / Dla zaznaczonych. Dla poprawnego działania tego wydruku wymagane jest zaznaczenie przez Użytkownika co najmniej jednej listy płac.

Wygląd wydruku jest wzorowany na wydruku Podsumowanie list płac wg miesiąca deklaracji/okresu.