Od wersji programu Comarch ERP Optima 2021.4 wprowadzono zmiany w naliczaniu zaliczki podatku po przekroczeniu rocznego limitu przychodów uprawniających do skorzystania z ulgi dla młodych. Ulga dla młodych przysługuje do ściśle określonego rocznego limitu zarobków (85.528 zł) W miesiącu, w którym pracownik przekracza powyższy limit od wynagrodzenia ponad limit należy naliczyć zaliczkę podatku. Do tej pory w programie w miesiącu przekroczenia limitu zwolnienia do całości wynagrodzenia stosowane było zwolnienie z PIT. Zaliczka podatku była naliczana od następnego miesiąca. Obecnie podczas naliczania wypłaty pracownika korzystającego z ulgi dla młodych program sprawdza czy bieżące wynagrodzenie łącznie z wynagrodzeniem wypłaconym od początku roku, do którego było stosowane zwolnienie z podatku przekracza limit zwolnienia. Jeśli tak, to od wynagrodzenia ponad limit zostanie naliczona zaliczka podatku. Podczas wyliczania zaliczki podatku zostaną uwzględnione składki społeczne oraz składka zdrowotna odliczona naliczone jedynie od przychodu ponad limit zwolnienia. Składka zdrowotna pobrana jest ograniczana tylko w przypadku, gdy jej kwota przewyższyłaby hipotetyczną zaliczkę podatku naliczoną od wynagrodzenia, gdyby do jego części nie stosowano ulgi dla młodych. W przypadku pracowników oddelegowanych podatek jest naliczany bez zmian, czyli w następnym miesiącu po przekroczeniu limitu zwolnienia.

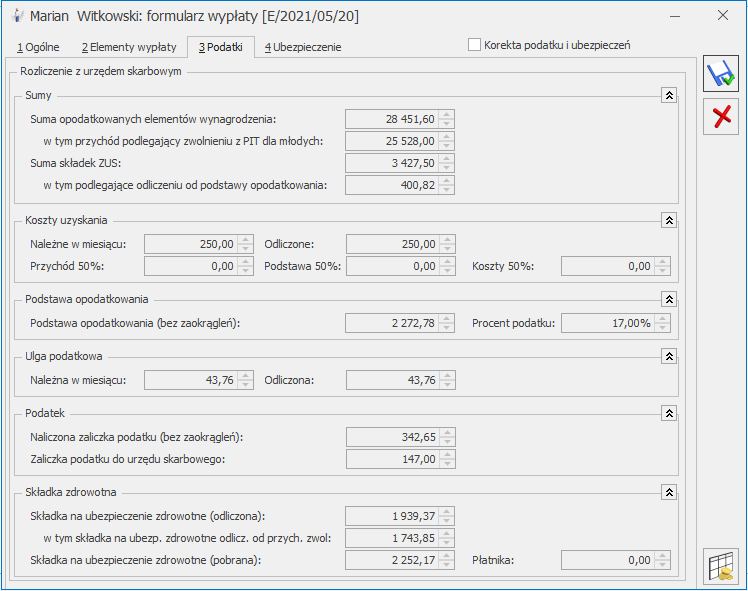

Na formularzu wypłaty oraz zestawieniu wypłat na zakładce 3. Podatki wykazywane są dane dotyczące przychodów zwolnionych oraz opodatkowanych:

- pole W tym przychód podlegający zwolnieniu z PIT dla młodych – kwota przychodu, do którego było stosowane zwolnienie z PIT dla młodych.

- pole W tym podlegające odliczeniu od podstawy opodatkowania – składki społeczne naliczone od przychodu, ponad limit zwolnienia z PIT dla młodych.

- pole koszty uzyskania, ulga, naliczona zaliczka podatku – w wypłatach, w których całość przychodu podlega zwolnieniu w polach koszty uzyskania przychodu, ulga podatkowa i naliczona zaliczka podatku nie są wykazywane kwoty służące jedynie do wyliczenia hipotetycznej zaliczki podatku. Jeżeli w wypłacie naliczone zostaną elementy, które podlegają zwolnieniu oraz te, od których należy naliczyć zaliczkę podatku w polach dotyczących kosztów oraz ulgi będą wykazywane faktycznie odliczone koszty i ulga.

- pole Składka na ubezpieczenie zdrowotne odlicz. od przych. zwol: – składka zdrowotna odliczona od przychodu naliczonego od elementów, do których było stosowane zwolnienie z PIT dla młodych. W przypadku wypłaty, w której dochodzi do przekroczenia limitu wykazywana jest różnica między kwotą składki odliczonej naliczonej od pełnego przychodu i kwotą składki zdrowotnej odliczonej od przychodu faktycznie opodatkowanego.

Na PIT-11 przychód do limitu zwolnienia zostanie wykazany w sekcji G, a przychód powyżej limitu w sekcji E w pozycji 2, 6 lub 9 odpowiednio w zależności od rodzaju przychodu. Składki społeczne i zdrowotna naliczone od przychodu mieszczącego się w limicie zostaną wykazane w polach 77 i 80, a składki od przychodu powyżej limitu w 76 i 79.