Wprowadzenie

Instrukcja została przygotowana dla Użytkowników modułu Płace i Kadry Plus programu Comarch ERP Optima rozliczających kierowców wykonujących międzynarodowe przewozy drogowe. Zaprezentowany schemat wyliczeń został przygotowany na podstawie interpretacji udostępnianych przez doradców podatkowych oraz przykładów wskazanych przez naszych Klientów. Przykład ma na celu zobrazowanie sposobu wyliczenia wynagrodzenia przy użyciu zaawansowanego algorytmu 12 bez konieczności wprowadzania okresów oddelegowania. W przypadku odmiennego schematu wyliczeń należy zmodyfikować odpowiednio konfigurację programu Comarch ERP Optima.

Schemat wyliczeń przedstawiony w niniejszej instrukcji polega na przyjęciu kwoty brutto wynagrodzenia (wynagrodzenie zasadnicze i dodatkowy element wynagrodzenia), a następnie wyliczeniu podstawy składek ZUS (uwzględniając pomniejszenie o kwotę diet wirtualnych i kontroli minimalnej podstawy składek ZUS przy obniżeniu w kwocie 5922,00) oraz obliczeniu podstawy opodatkowania, z uwzględnieniem 30% z kwoty diety wirtualnej. Wyliczone kwoty składek ZUS oraz zaliczki podatku uwzględniane są przy naliczeniu kwoty netto wynagrodzenia. Wprowadzenie wartości diet i wynagrodzenia zagranicznego realizowane będzie poprzez dedykowane atrybuty.

Definiowanie elementów wynagrodzenia

W celu wyliczenia wynagrodzenia kierowców należy zdefiniować odpowiednie elementy według poniższych punktów:

-

-

- W gałęzi Konfiguracja/ Firma / Płace/ Atrybuty – klasy definiujemy nowe atrybuty, które pozwolą na wprowadzenie określonej wartości diet wirtualnych oraz wynagrodzenia zagranicznego dla pracownika. Takie rozwiązanie umożliwi importowanie danych z arkusza Excel, co może być szczególnie przydatne w przypadku korzystania z zewnętrznych programów rejestrujących czas pracy kierowców. Element wynagrodzenie zagraniczne może okazać się pomocny, gdy chcemy importować kwotę wynagrodzenia za okres wykonywania pracy za granicą. Jeżeli Użytkownik ma już zdefiniowane i przypisane do pracowników określone dodatki, definiowanie atrybutu Wyn. zagraniczne nie jest konieczne.

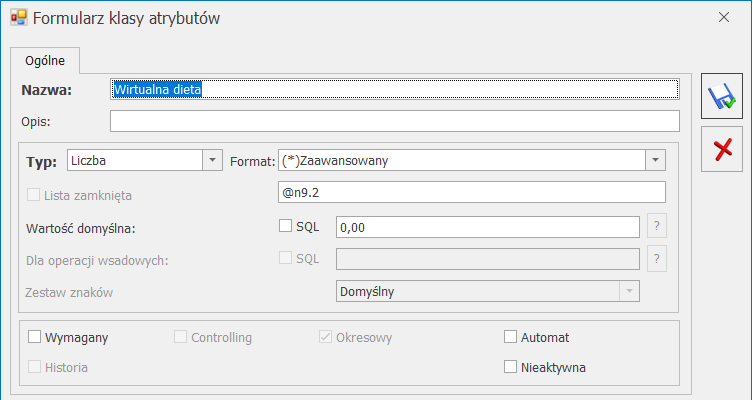

- Wirtualna dieta – Typ: Liczba; Format: (*)Zaawansowany

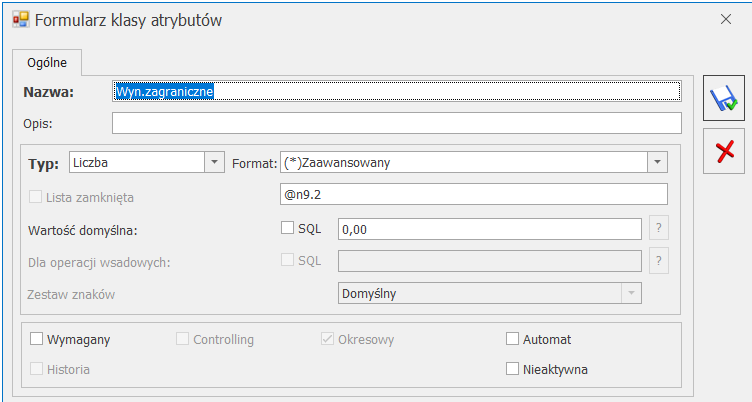

- Wyn.zagraniczne – Typ: Liczba; Format: (*)Zaawansowany

- W gałęzi Konfiguracja/ Firma / Płace/ Typy wypłat definiujemy nowe typy wypłat, które wykażą wartości z atrybutów pracowników. Składniki te będą również ujęte w definicjach kolejnych typów wypłat, niezbędnych do wyliczenia wynagrodzenia oraz określenia podstaw opodatkowania i składek ZUS:

- Wirtualna dieta –element pomocniczy, niepomniejszany za nieobecności, algorytm 12, pozycja na deklaracji PIT – nie dotyczy, zaliczka podatku – nie naliczać, składki społeczne i składkę zdrowotną – nie naliczać, do podstaw: zasiłku, urlopu, czy ekwiwalentu – nie wliczać, nie wpływa na kwotę do wypłaty, nie stanowi kosztu pracodawcy, priorytet naliczania 200.

Postać zaawansowanej konstrukcji algorytmu 12 w typie wypłaty (w celu wskazania atrybutu, z którego będziemy pobierać wartość należy wykorzystać skrót ALT+strzałka w dół i wskazać odpowiedni atrybut):

AtrybutLiczba("Wirtualna dieta") - Wyn. zagraniczne – – dodatek niepomniejszany za nieobecności, algorytm 12, pozycja na deklaracji PIT – PIT-4 1. Wynagrodzenia ze stosunku: pracy…, zaliczka podatku – naliczać, składki społeczne i składkę zdrowotną – naliczać, do podstaw: zasiłku, urlopu, czy ekwiwalentu – wliczać, wpływa na kwotę do wypłaty, stanowi koszt pracodawcy, priorytet naliczania 200.

Postać zaawansowanej konstrukcji algorytmu 12 w typie wypłaty (w celu wskazania atrybutu, z którego będziemy pobierać wartość należy wykorzystać skrót ALT+strzałka w dół i wskazać odpowiedni atrybut):

AtrybutLiczba("Wyn.zagraniczne")

- Wirtualna dieta –element pomocniczy, niepomniejszany za nieobecności, algorytm 12, pozycja na deklaracji PIT – nie dotyczy, zaliczka podatku – nie naliczać, składki społeczne i składkę zdrowotną – nie naliczać, do podstaw: zasiłku, urlopu, czy ekwiwalentu – nie wliczać, nie wpływa na kwotę do wypłaty, nie stanowi kosztu pracodawcy, priorytet naliczania 200.

- W gałęzi Konfiguracja/ Firma / Płace/ Wzorce płacowe definiujemy nowe wzorce płacowe, które są elementami pomocniczymi, niezbędnymi do zdefiniowania składników użytych w dalszej części niniejszej instrukcji. Przy tworzeniu wzorca płacowego Suma wynagr.brutto Użytkownik powinien uwzględnić wszystkie niezbędne składniki, które w programie ma już zdefiniowane na potrzeby rozliczenia kierowców, np. ryczałt za nadgodziny, ryczałt za pracę w porze nocnej, wynagrodzenie za dyżur, premie, wynagrodzenie za urlop, itp.. Prezentowany przykład ma na celu tylko zobrazowanie schematu wyliczenia.UwagaW wzorcach płacowych, gdy zostanie wybrany:Okres: Miesiące, Ile 1, Od którego wstecz: 0 – to oznacza, że sumowane są wartości z elementów, które mają okres od – do z bieżącego miesiąca wypłaty (z okresu jaki ma lista płac, np. 1-28.02.2022).

Przy takim ustawieniu elementy mogą być naliczane na 2 listach płac – warunek, aby miały ten sam okres od – do oraz miesiąc deklaracji w celu wyliczenia prawidłowych podstaw ZUS i opodatkowania.Okres: Bieżąca wypłata – to oznacza, że sumowane są wartości elementów tylko z tej jednej wypłaty, okresy elementów mogą być różne (np. za okres 1-31.01.2022 i 1-28.02.2022).

Przy takim ustawieniu elementy muszą być naliczane tylko na 1 liście plac. Wartości elementów naliczone na innych list płac (etat/inne) nawet za ten sam okres nie będą uwzględniane.

- W gałęzi Konfiguracja/ Firma / Płace/ Atrybuty – klasy definiujemy nowe atrybuty, które pozwolą na wprowadzenie określonej wartości diet wirtualnych oraz wynagrodzenia zagranicznego dla pracownika. Takie rozwiązanie umożliwi importowanie danych z arkusza Excel, co może być szczególnie przydatne w przypadku korzystania z zewnętrznych programów rejestrujących czas pracy kierowców. Element wynagrodzenie zagraniczne może okazać się pomocny, gdy chcemy importować kwotę wynagrodzenia za okres wykonywania pracy za granicą. Jeżeli Użytkownik ma już zdefiniowane i przypisane do pracowników określone dodatki, definiowanie atrybutu Wyn. zagraniczne nie jest konieczne.

-

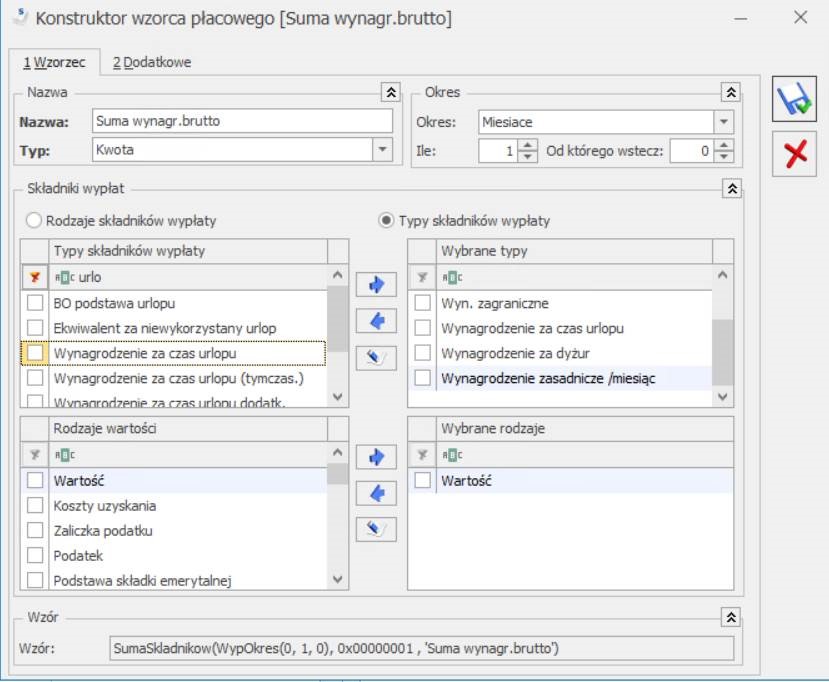

- Suma wynagr.brutto – zdefiniowany wg poniższego obrazu.

Wzór wzorca:

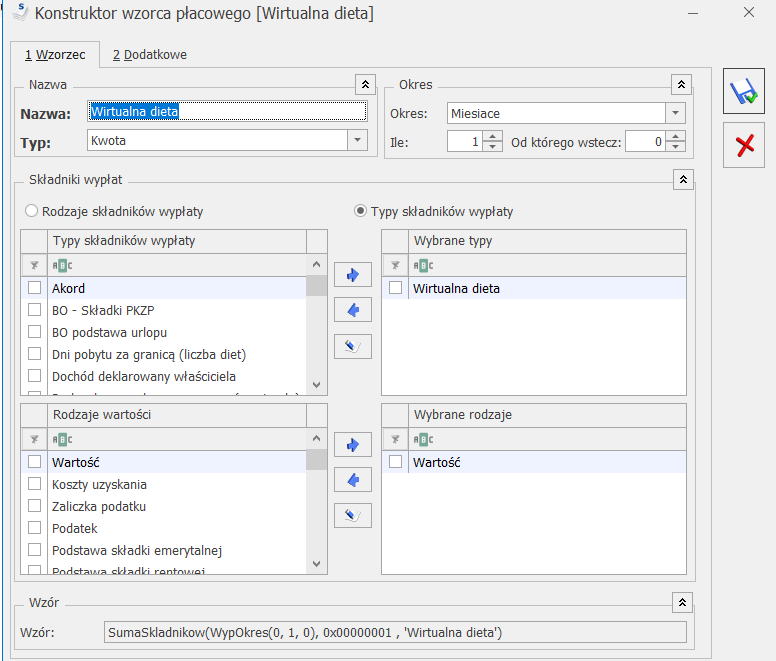

Wzór wzorca: SumaSkladnikow(WypOkres(0, 1, 0), 0x00000001 , 'Suma wynagr.brutto') - Wirtualna dieta – zdefiniowany wg poniższego obrazu:

Wzór wzorca:

Wzór wzorca: SumaSkladnikow(WypOkres(0, 1, 0), 0x00000001 , 'Wirtualna dieta')

- Suma wynagr.brutto – zdefiniowany wg poniższego obrazu.

-

- W gałęzi Konfiguracja/ Firma / Płace/ Typy wypłat definiujemy pomocnicze typy wypłat, które posłużą do ustalenia poprawnej podstawy składek ZUS oraz podstawy opodatkowania, z uwzględnieniem diet wirtualnych (pomniejszenie odpowiednio o 100% diet i o 30% diet):

– wybrać w pierwszej kolejności stałą okresową / wzorce płacowe, które mają zostać wykorzystane we wzorze – zostaną dodane w polu ‘Wzór’ oraz w sekcji ‘Użyte wzorce i stałe okresowe’,

– z pola ‘Wzór’ wykasować treść (zaznaczając ją i kasując klawiszem DELETE) – stała okresowa / wzorce płacowe będą nadal widoczne w polu ‘Użyte wzorce i stałe okresowe’,

– wkleić odpowiedni dla typu wypłaty wzór,

– zapisać zmiany.

- Korekta podst. US i ZUS o 0.3 diet – element pomocniczy, który koryguje podstawy US i ZUS o 30% wartości diet, niepomniejszany za nieobecności, algorytm 12, pozycja na deklaracji PIT – PIT-4 1. Wynagrodzenia ze stosunku: pracy…, zaliczka podatku – naliczać, składki społeczne i składkę zdrowotną – naliczać, do podstawy zasiłku – wliczać, do podstawy urlopu, czy ekwiwalentu – nie wliczać, nie wpływa na kwotę do wypłaty, nie stanowi kosztu pracodawcy, priorytet naliczania 200.

Wzorce i stałe okresowe użyte w definicji typu wypłaty:

– wzorzec ‘Wirtualna dieta’

Ogólny wzór:

-((Wzorzec ‘Wirtualna dieta’)* 0.3)

Postać zaawansowanej konstrukcji algorytmu 12 w typie wypłaty:

-(SumaSkladnikow(WypOkres(0, 1, 0), 0x00000001 , 'Wirtualna dieta')*0.3)

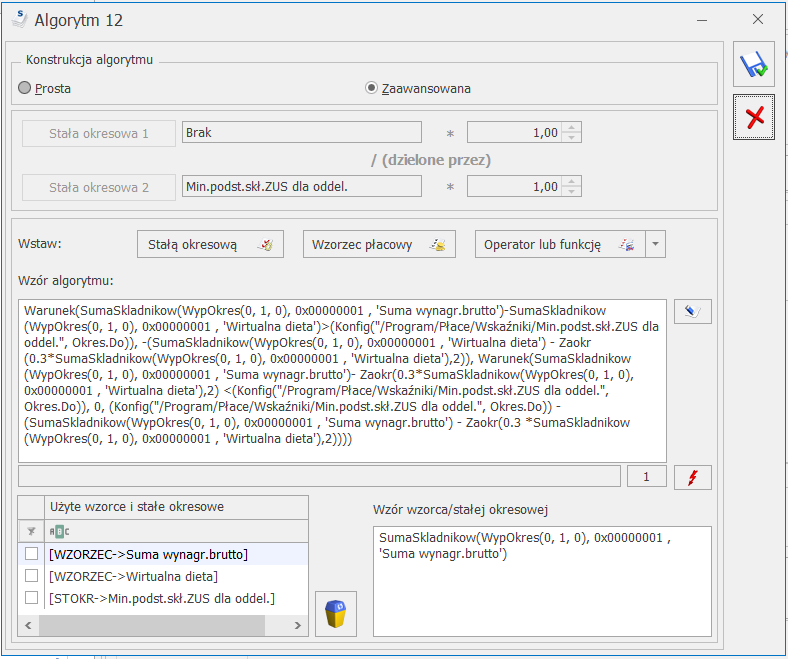

- Kor. podst. ZUS opodat.kierowcy_z ZUS – element pomocniczy, który koryguję podstawę ZUS, niepomniejszany za nieobecności, algorytm 12, pozycja na deklaracji PIT – PIT-4 1. Wynagrodzenia ze stosunku: pracy…, zaliczka podatku – naliczać, składki społeczne i składkę zdrowotną – naliczać, do podstawy zasiłku – wliczać, do podstawy urlopu, czy ekwiwalentu – nie wliczać, nie wpływa na kwotę do wypłaty, nie stanowi kosztu pracodawcy, priorytet naliczania 210.

W definicji typu wypłaty użyta jest również Stała okresowa /Wskaźniki-program/ Min.podst.skł.ZUS dla oddel. (w 2022 wynosi 5922 zł).

Wzorce i stałe okresowe użyte w definicji typu wypłaty:

– Stała okresowa /Wskaźniki-program/ Min.podst.skł.ZUS dla oddel. (w 2022 wynosi 5922 zł).

– wzorzec ‘Wirtualna dieta’

– wzorzec ‘Suma wynagr.brutto’

Ogólny wzór:

Warunek(Wzorzec 'Suma wynagr.brutto’ – Wzorzec ‘Wirtualna dieta’ > Wskaźnik Min.ZUS, -(Wzorzec ‘Wirtualna dieta’ – Zaokr(0.3 * Wzorzec ‘Wirtualna dieta’, 2)), Warunek(Wzorzec 'Suma wynagr.brutto’ – Zaokr(0.3 * Wzorzec ‘Wirtualna dieta’, 2) < Wskaźnik Min.ZUS, 0, Wskaźnik Min.ZUS – (Wzorzec 'Suma wynagr.brutto’ – Zaokr(0.3 *Wzorzec ‘Wirtualna dieta’,2))))

Postać zaawansowanej konstrukcji algorytmu 12 w typie wypłaty:Warunek(SumaSkladnikow(WypOkres(0, 1, 0), 0x00000001 , 'Suma wynagr.brutto')-SumaSkladnikow(WypOkres(0, 1, 0), 0x00000001 , 'Wirtualna dieta')>(Konfig("/Program/Płace/Wskaźniki/Min.podst.skł.ZUS dla oddel.", Okres.Do)), -(SumaSkladnikow(WypOkres(0, 1, 0), 0x00000001 , 'Wirtualna dieta') - Zaokr(0.3*SumaSkladnikow(WypOkres(0, 1, 0), 0x00000001 , 'Wirtualna dieta'),2)), Warunek(SumaSkladnikow(WypOkres(0, 1, 0), 0x00000001 , 'Suma wynagr.brutto')- Zaokr(0.3*SumaSkladnikow(WypOkres(0, 1, 0), 0x00000001 , 'Wirtualna dieta'),2) <(Konfig("/Program/Płace/Wskaźniki/Min.podst.skł.ZUS dla oddel.", Okres.Do)), 0, (Konfig("/Program/Płace/Wskaźniki/Min.podst.skł.ZUS dla oddel.", Okres.Do)) - (SumaSkladnikow(WypOkres(0, 1, 0), 0x00000001 , 'Suma wynagr.brutto') - Zaokr(0.3 *SumaSkladnikow(WypOkres(0, 1, 0), 0x00000001 , 'Wirtualna dieta'),2))))

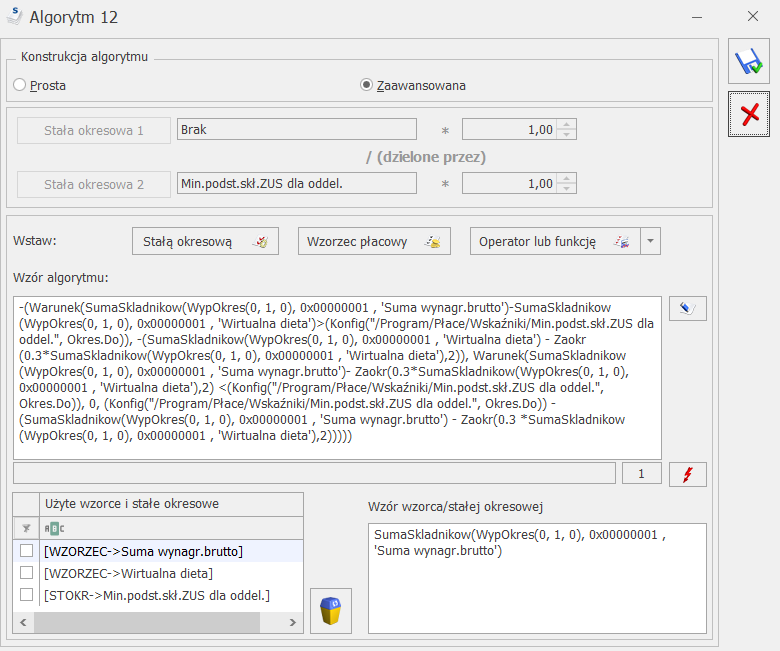

- Kor. podst. ZUS opodat.kierowcy_bez ZUS ––element pomocniczy, zdefiniowany jako kopia (Ctrl+Ins) Kor. podst. ZUS opodat.kierowcy_z ZUS, niepomniejszany za nieobecności, algorytm 12, pozycja na deklaracji PIT – PIT-4 1. Wynagrodzenia ze stosunku: pracy…, zaliczka podatku – naliczać, składki społeczne i składkę zdrowotną – nie naliczać, do podstaw: zasiłku, urlopu, czy ekwiwalentu – nie wliczać, nie wpływa na kwotę do wypłaty, nie stanowi kosztu pracodawcy, priorytet naliczania 210.

Wzór taki sam tylko ujęty w nawias a przed nim wstawiony znak minus.

Wzorce i stałe okresowe użyte w definicji typu wypłaty:

– Stała okresowa /Wskaźniki-program/ Min.podst.skł.ZUS dla oddel. (w 2022 wynosi 5922 zł).

– wzorzec ‘Wirtualna dieta’

– wzorzec ‘Suma wynagr.brutto’

Ogólny wzór:

-(Warunek(Wzorzec 'Suma wynagr.brutto’ – Wzorzec ‘Wirtualna dieta’ > Wskaźnik Min.ZUS, -(Wzorzec ‘Wirtualna dieta’ – Zaokr(0.3 * Wzorzec ‘Wirtualna dieta’, 2)), Warunek(Wzorzec 'Suma wynagr.brutto’ – Zaokr(0.3 * Wzorzec ‘Wirtualna dieta’, 2) < Wskaźnik Min.ZUS, 0, Wskaźnik Min.ZUS – (Wzorzec 'Suma wynagr.brutto’ – Zaokr(0.3 *Wzorzec ‘Wirtualna dieta’,2)))))

Postać zaawansowanej konstrukcji algorytmu 12 w typie wypłaty:

-(Warunek(SumaSkladnikow(WypOkres(0, 1, 0), 0x00000001 , 'Suma wynagr.brutto')-SumaSkladnikow(WypOkres(0, 1, 0), 0x00000001 , 'Wirtualna dieta')>(Konfig("/Program/Płace/Wskaźniki/Min.podst.skł.ZUS dla oddel.", Okres.Do)), -(SumaSkladnikow(WypOkres(0, 1, 0), 0x00000001 , 'Wirtualna dieta') - Zaokr(0.3*SumaSkladnikow(WypOkres(0, 1, 0), 0x00000001 , 'Wirtualna dieta'),2)), Warunek(SumaSkladnikow(WypOkres(0, 1, 0), 0x00000001 , 'Suma wynagr.brutto')- Zaokr(0.3*SumaSkladnikow(WypOkres(0, 1, 0), 0x00000001 , 'Wirtualna dieta'),2) <(Konfig("/Program/Płace/Wskaźniki/Min.podst.skł.ZUS dla oddel.", Okres.Do)), 0, (Konfig("/Program/Płace/Wskaźniki/Min.podst.skł.ZUS dla oddel.", Okres.Do)) - (SumaSkladnikow(WypOkres(0, 1, 0), 0x00000001 , 'Suma wynagr.brutto') - Zaokr(0.3 *SumaSkladnikow(WypOkres(0, 1, 0), 0x00000001 , 'Wirtualna dieta'),2)))))

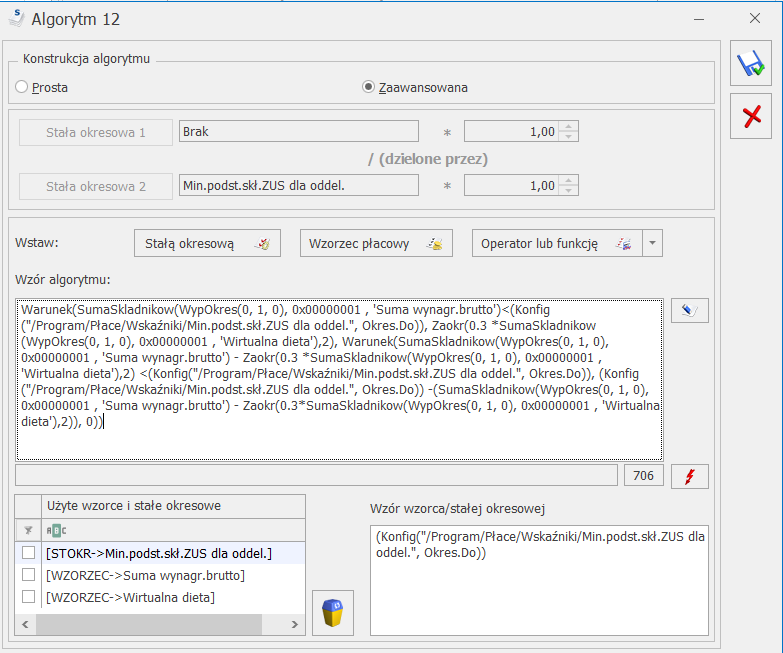

- Podst. ZUS nieopodat.kierowcy – element pomocniczy, który wykaże podstawę do minimalnego ZUS jako nieopodatkowaną, gdy będzie przewyższała podstawę opodatkowania przy wyrównaniach do minimalnego ZUS. Element niepomniejszany za nieobecność, algorytm 12, pozycja na deklaracji PIT – nie dotyczy, zaliczka podatku – nie naliczać, składki społeczne i składkę zdrowotną – naliczać, do podstawy zasiłku – wliczać, do podstawy urlopu, czy ekwiwalentu – nie wliczać, nie wpływa na kwotę do wypłaty, nie stanowi kosztu pracodawcy, priorytet naliczania 210.

Wzorce i stałe okresowe użyte w definicji typu wypłaty:

– Stała okresowa /Wskaźniki-program/ Min.podst.skł.ZUS dla oddel. (w 2022 wynosi 5922 zł).

– wzorzec ‘Wirtualna dieta’

– wzorzec ‘Suma wynagr.brutto’

Ogólny wzór:

Warunek(Wzorzec 'Suma wynagr.brutto'< Wskaźnik Min.ZUS, Zaokr(0.3*Wzorzec ‘Wirtualna dieta’,2), Warunek(Wzorzec 'Suma wynagr.brutto’ – Zaokr(0.3*Wzorzec ‘Wirtualna dieta’,2) < Wskaźnik Min.ZUS, Wskaźnik Min.ZUS – (Wzorzec 'Suma wynagr.brutto’ – Zaokr(0.3 * Wzorzec ‘Wirtualna dieta’,2)), 0))

Postać zaawansowanej konstrukcji algorytmu 12 w typie wypłaty:

Warunek(SumaSkladnikow(WypOkres(0, 1, 0), 0x00000001 , 'Suma wynagr.brutto')<(Konfig("/Program/Płace/Wskaźniki/Min.podst.skł.ZUS dla oddel.", Okres.Do)), Zaokr(0.3 *SumaSkladnikow(WypOkres(0, 1, 0), 0x00000001 , 'Wirtualna dieta'),2), Warunek(SumaSkladnikow(WypOkres(0, 1, 0), 0x00000001 , 'Suma wynagr.brutto') - Zaokr(0.3 *SumaSkladnikow(WypOkres(0, 1, 0), 0x00000001 , 'Wirtualna dieta'),2) <(Konfig("/Program/Płace/Wskaźniki/Min.podst.skł.ZUS dla oddel.", Okres.Do)), (Konfig("/Program/Płace/Wskaźniki/Min.podst.skł.ZUS dla oddel.", Okres.Do)) -(SumaSkladnikow(WypOkres(0, 1, 0), 0x00000001 , 'Suma wynagr.brutto') - Zaokr(0.3*SumaSkladnikow(WypOkres(0, 1, 0), 0x00000001 , 'Wirtualna dieta'),2)), 0))

Zaimportowanie osobno wzorców płacowych powoduje, że zaimportowane typy wypłat nie naliczają się poprawnie.

Przykład rozliczania kierowców w ramach międzynarodowych przewozów

Kierowca jest zatrudniony w pełnym wymiarze czasu pracy i otrzymuje wynagrodzenie zasadnicze miesięczne w kwocie 4000,00 zł brutto. Kierowca przez 20 dni wykonuje zadania służbowe w ramach międzynarodowych przewozów drogowych, za które przysługuje wynagrodzenie 5 590,20 zł (łączna kwota tak zwanej diety wirtualnej to 4429,70 zł). Pracownikowi przysługują standardowe koszty uzyskania przychodu i ulga podatkowa.

Pracownik złożył oświadczenie o nie korzystaniu z ulgi dla klasy średniej, na formularzu danych pracownika na zakładce Nr ident./podatki ma zaznaczony parametr Nie pomniejszać dochodu o ulgę dla pracowników).

- Wprowadzenie atrybutów dla pracownika i przypisanie dodatków

Przechodzimy Płace i Kadry / Kadry – podświetlamy wybranego kierowcę i przechodzimy na Dodatkowe elementy wynagrodzenia.

Przypisujemy dodatki od 01.02.2022:- Wyn.zagraniczne

- Wirtualna dieta

- Korekta podst. US i ZUS o 0.3 diet

- Kor. podst. ZUS opodat.kierowcy_z ZUS

- Kor. podst. ZUS opodat.kierowcy_bez ZUS

- Podst. ZUS nieopodat.kierowcy

Zapisujemy listę dodatków dla wybranego kierowcy.

Wracamy na listę pracowników i temu samemu kierowcy przypisujemy atrybuty (Lista pracowników / Lista atrybutów pracownika).

Dodajemy wcześniej zdefiniowany atrybut Wirtualna dieta i określamy okres od do i wartość. W naszym przykładzie od 01.02.2022 do 28.02.2022 oraz wartość 4429,70.

Dodajemy kolejny atrybut Wyn. zagraniczne z takim samym okresem jak powyżej i kwotą 5590,20. Zapisujemy

- Naliczamy wynagrodzenie pracownika

Tworzymy listę płac etatową za miesiąc luty (nie zaznaczamy parametru 'Tylko lista płac dla oddelegowanych do pracy za granicę’). Na wskazanej liście płac naliczamy wynagrodzenie.

Analiza naliczonego wynagrodzenia:

Naliczone zostają następujące składniki:

Wynagrodzenie zasadnicze / miesiąc (praca.pdst): 4 000,00 PLN

Wyn. zagraniczne (wartość pobrana z atrybutu): 5 590,20 PLN

Wirtualna dieta (wartość pobrana z atrybutu): 4 429,70 PLN

Korekta podst. US i ZUS o 0.3 diet: -1 328,91 PLN

Kor. podst. ZUS opodat.kierowcy_z ZUS: -2 339,29 PLN

Kor. podst. ZUS opodat.kierowcy_bez ZUS: 2 339,29 PLN

Podst. ZUS niepodat.kierowcy: 0,00 PLN

Naliczone wynagrodzenie:

Wynagrodzenie brutto:

4000+5590,20 = 9590,20 PLN

Wartość diet:

4429,70 PLN

Wartość diet obniżająca podstawę opodatkowania:

4429,70 x 30% = 1328,91 PLN

Podstawa składki emerytalno-rentowej, chorobowej, wypadkowej:

9590,20 – 4429,70 = 5160,50 < 5922,00 (sprawdzany jest warunek, czy ta podstawa nie jest niższa niż określona minimalna – w tym przypadku jest, więc przyjmujemy wartość minimalną, czyli 5922)

Składki ZUS ubezpieczonego:

5922,00 x 13,71% = 811,91 PLN

Podstawa składki zdrowotnej:

5922,00 – 811,91 = 5110,09 PLN

Składka zdrowotna:

5110,09 x 9% = 459,91 PLN

Podstawa opodatkowania:

9590,20 – 1328,91 (30% diet) = 8261,29 PLN

Podstawa opodatkowania pomniejszona o składki ZUS oraz koszty uzyskania przychodu:

8261,29 – 811,91 – 250,00 = 7199,38 PLN (po zaokrągleniu 7199,00PLN)

Podatek z uwzględnieniem ulgi podatkowej:

(7199,00 x 17%) – 425,00 = 798,83 PLN

Zaliczka podatku do US:

784,00 PLN (uwzględniono wyliczenie wg rozporządzenia z 7 stycznia 2022 – porównując zaliczkę podatku na 31.12.2021 r)

Do wypłaty:

9590,20 – 811,91 – 784,00 – 459,91 = 7534,38 PLN