Aby obliczyć nową deklarację, należy na liście zaliczek na CIT-8 wcisnąć przycisk Dodaj ![]() . Na formularzu zaliczki na CIT-8 znajdują się trzy zakładki, których nazwy są odwzorowaniem poszczególnych sekcji na deklaracji rocznej CIT-8.

. Na formularzu zaliczki na CIT-8 znajdują się trzy zakładki, których nazwy są odwzorowaniem poszczególnych sekcji na deklaracji rocznej CIT-8.

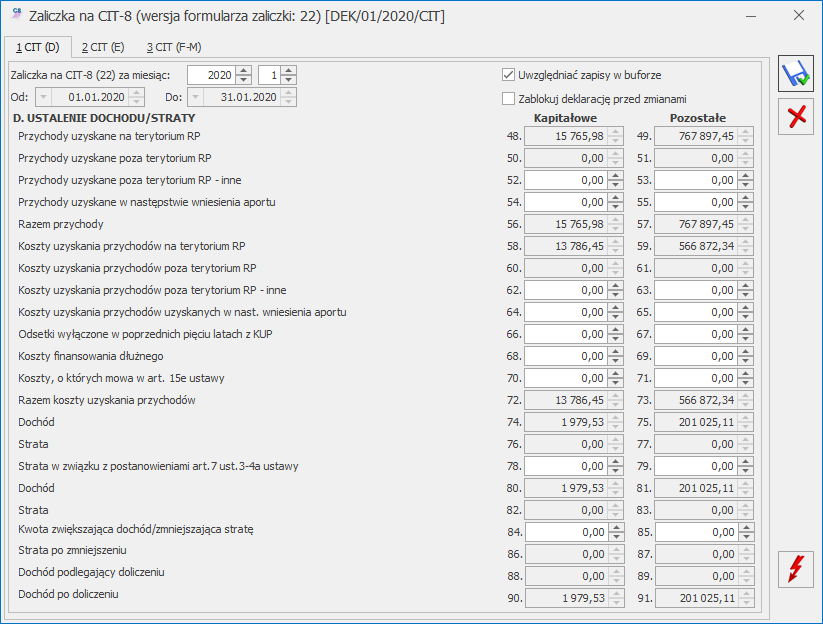

Na zaliczce na CIT-8(23) podzielono przychody, koszty oraz odliczenia na Kapitałowe i Pozostałe.

Zakładka [CIT (D)]

Przed wykonaniem obliczenia zaliczki należy na zakładce 1 uzupełnić informacje, takie jak rok i miesiąc zaliczki, sposób uwzględniania zapisów w buforze.

Zakładka 1 zawiera następujące informacje:

Rok i miesiąc, za który zaliczka ma być obliczona.

Uwzględniać zapisy w buforze – włączenie tego parametru spowoduje, że program przy obliczeniach uwzględni zapisy w buforze księgi.

Okres podatkowy inny niż obrachunkowy – parametr dedykowany dla spółek komandytowych, które zostaną objęte podatkiem CIT od maja 2021 r. i podjęły decyzję o sporządzaniu sprawozdania finansowego za okres od 1 stycznia 2021 r. do 31 grudnia 2021 r. oraz o zamknięciu ksiąg rachunkowych dla celów podatkowych na dzień 30 kwietnia 2021 r. (bez sporządzania sprawozdania finansowego). Parametr jest widoczny jeżeli miesiąc maj 2021 r. zawiera się w danym okresie obrachunkowym i nie jest pierwszym miesiącem tego okresu. Parametr nie jest widoczny dla okresu obrachunkowego rozpoczynjącego się po 30 kwietnia 2021 r. Parametr Okres podatkowy inny niż obrachunkowy jest możliwy do zaznaczenia na zaliczce za miesiąc maj 2021 r. Po zaznaczeniu parametru Okres podatkowy inny niż obrachunkowy zaliczka na CIT-8 jest obliczana dla przychodów i kosztów oraz odliczeń uwzględnionych na CIT-8/O od maja 2021 r. Kwoty z wcześniejszych miesięcy należących do tego okresu obrachunkowego nie są uwzględniane. Na formularz ulgi na złe długi w podatku dochodowym dokumenty są kwalifikowane od początku okresu obrachunkowego.

Jeżeli na formularzu zaliczki na CIT-8 za miesiąc maj 2021 r. zaznaczono parametr Okres podatkowy inny niż obrachunkowy to jest on automatycznie zaznaczany na zaliczkach dodanych za kolejne miesiące należącego do tego okresu obrachunkowego, bez możliwości jego odznaczenia. Parametr jest możliwy do odznaczenia tylko na formularzu zaliczki na CIT-8 za miesiąc maj 2021. Podczas próby odznaczenia parametru Okres podatkowy inny niż obrachunkowy na zaliczce za maj 2021 r., jeżeli w kolejnych miesiącach naliczono już zaliczki pojawia się komunikat: Wybrałeś inne rozpoczęcie okresu podatkowego niż obrachunkowego przy liczeniu zaliczki na CIT-8. Jeśli chcesz powrócić do liczenia zaliczek za okres pełnego roku obrachunkowego należy usunąć wszystkie zaliczki i naliczyć je ponownie nie zaznaczając parametru: „Okres podatkowy inny niż obrachunkowy”.

Podczas próby zaznaczenia parametru Okres podatkowy inny niż obrachunkowy na zaliczce na CIT-8 za miesiąc maj 2021 r., jeżeli w kolejnych miesiącach naliczono już zaliczki bez zaznaczenia tego parametru, pojawia się komunikat: Masz obliczone zaliczki za późniejsze miesiące bieżącego okresu obrachunkowego. Aby skorzystać z możliwości wyliczenia zaliczki za okres od maja 2021 roku należy usunąć zaliczki za kolejne miesiące bieżącego okresu obrachunkowego.

Zablokuj deklarację przed zmianami – zabezpiecza zaliczkę przed skasowaniem i zmianami.

Za okres (od… do…) – daty pobierane są zgodnie z okresem obrachunkowym ustawionym w konfiguracji (w przypadku, gdy parametr Okres podatkowy inny niż obrachunkowy nie jest zaznaczony).

- Data do – inicjalizuje się na ostatni dzień miesiąca/kwartału zaliczki,

- Data od – inicjalizuje się na początek okresu obrachunkowego,

Zaznaczenie parametru Okres podatkowy inny niż obrachunkowy powoduje ustawienie daty od 2021-05-01.

W tym miejscu zostaną opisane przyciski i pola charakterystyczne dla tego formularza.

![]() Przelicz deklarację – przycisk pozwala na przeliczenie zaliczki na CIT-8 za wybrany miesiąc/kwartał, zaliczka może zostać przeliczona również za pomocą klawisza <F8>.

Przelicz deklarację – przycisk pozwala na przeliczenie zaliczki na CIT-8 za wybrany miesiąc/kwartał, zaliczka może zostać przeliczona również za pomocą klawisza <F8>.

Odliczenia wykazane na zaliczkach na CIT-8 w wersji 20, po przeliczeniu zaliczki na CIT-8 w wersji 23 przenoszone są do kolumny Pozostałe.

Na zakładce [1 CIT (D)] wyświetlane są następujące informacje: zestawienie przychodów i kosztów uzyskania przychodu z podziałem na przychody i koszty kapitałowe oraz przychody i koszty pozostałe. W tym miejscu program wylicza odpowiednio wartość dochodu lub straty.

Wartości uzupełnione w poz. 52-55, 62-71, 78-79 oraz 84-85 przenoszone są na zaliczkę na CIT-8(23) dodaną w następnym miesiącu/kwartale. Kwoty podlegają edycji.

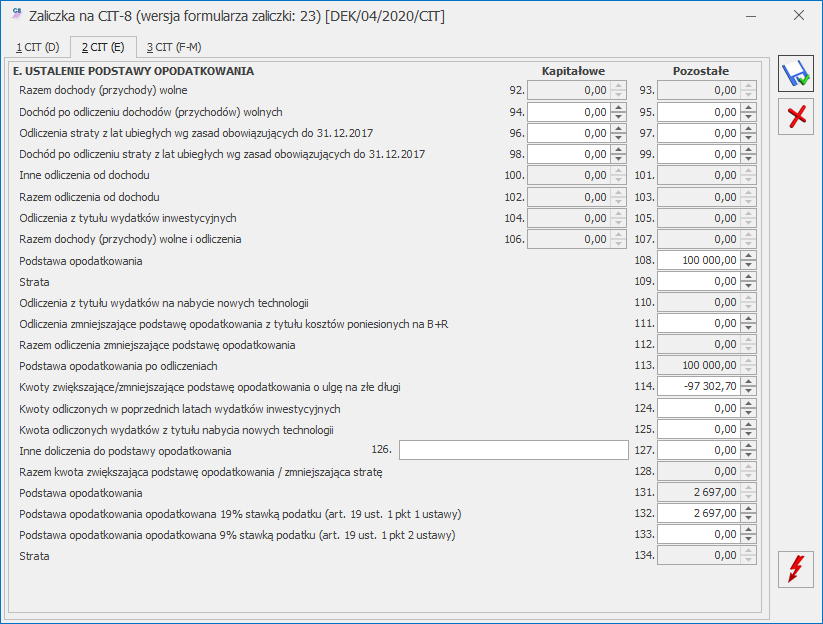

Na zakładce [2 CIT (E)] widoczne są kwoty odliczeń od dochodu, wykazywane na deklaracji CIT-8/O. Użytkownik nie ma możliwości wprowadzenia ich bezpośredniego na formularzu .

Jeżeli kwota w poz. 80 > 0 oraz kwota w poz.81> 0 to kwota w poz. 108 wyliczana jest jako suma kwot z poz. 80 i 81, pomniejszona o kwoty z poz. 106 oraz 107.

Jeżeli kwota w poz. 82 > 0 oraz kwota w poz. 83 > 0 to kwota w poz. 109 wyliczana jest jako suma kwot z poz.: 82, 83,106 oraz 107.

Jeżeli kwota w poz. 80 > 0 oraz kwota w poz. 83 > 0 to kwota w poz. 108 wyliczana jest jako różnica pomiędzy kwotą z poz. 80 i 106; kwota w poz. 106 wyliczana jest jako suma kwot z poz. 83 oraz 107.

Jeżeli kwota w poz. 81 > 0 oraz kwota w poz. 82 > 0 to kwota w poz. 108 wyliczana jest jako różnica pomiędzy kwotą z poz. 81 i 107; kwota w poz. 109 wyliczana jest jako suma kwot z poz. 82 oraz 106.

Kwoty w poz. 94-99 oraz 108-109 na formularzu zaliczki na CIT-8(23) podlegają edycji przez użytkownika.

W przypadku okresu obrachunkowego rozpoczynającego się po 31.12.2017 r., jeżeli kwota w poz. 108. Podstawa opodatkowania = 0 to kwota w poz. 134. Strata wyliczana jest jako różnica pomiędzy kwotą z poz. 109 Strata a kwotą z poz. 128 Razem kwota zwiększająca podstawę opodatkowania / zmniejszająca stratę.

Kwoty w poz. 94-99 należy uzupełnić ręcznie, nie są one pobierane z żadnego miejsca w programie. Uzupełnienie kwot w poz. 94-99 nie wpływa na wyliczenie innych kwot na formularzu zaliczki.

Sekcja E zawiera poz. 113 Postawa opodatkowania po odliczeniach oraz 114. Kwoty zwiększające/zmniejszające podstawę opodatkowania o ulgę na złe długi. Szczegóły funkcjonalności ulgi na złe długi opisane zostały w artykule Ulga na złe długi w podatku dochodowym

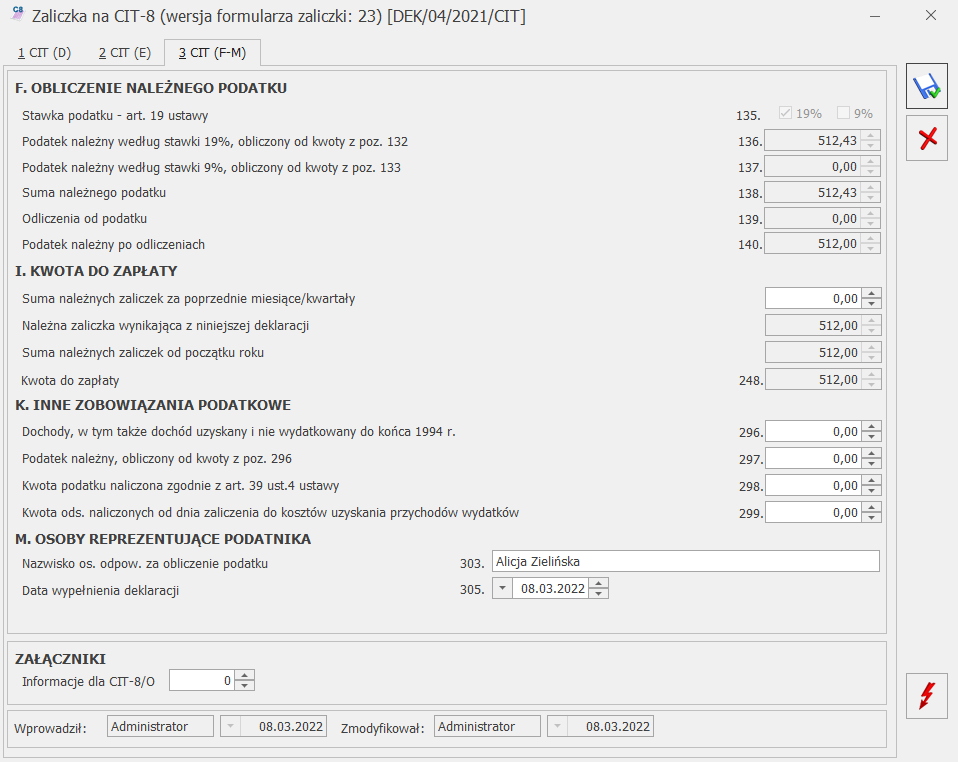

Na zaliczce możliwe jest wyliczenie podatku należnego według stawki 9%. Podatek w stawce 9% obliczany jest od kwoty z poz. 133 Podstawa opodatkowania opodatkowana 9% stawką podatku (art. 19 ust. 1 pkt 2 ustawy). Kwotę w poz. 133 należy uzupełnić ręcznie. Uzupełnienie kwoty w poz. 133 powoduje pomniejszenie kwoty w poz. 132 Podstawa opodatkowania opodatkowana 19% stawką podatku (art. 19 ust. 1 pkt 1 ustawy) o tę kwotę. Kwota w poz. 133 jest ograniczana do wysokości kwoty w poz. 131 Podstawa opodatkowania. Po uzupełnieniu kwoty w poz. 133 automatycznie zaznaczana jest w poz. 135 opcja 9%.

Jeżeli kwota w poz. 131 wynosi zero to w poz. 135 automatycznie zaznaczana jest stawka wskazana w Konfiguracji Firmy/ Księgowość/ Deklaracje i stawki podatkowe. Jeżeli w Konfiguracji wskazano stawkę inną niż 19% i inną niż 9% to automatycznie zaznaczana jest opcja 19%.

Na podstawie informacji w programie i odliczeń od dochodu na zakładce [3 CIT (F-M)] widoczne jest ustalenie wyliczenia należnego podatku zgodnie z obowiązującą stawką podatkową oraz ustalenie zobowiązania podatkowego. Użytkownik może również wprowadzić Inne zobowiązania podatkowe (sekcja K), jeżeli firma je posiada.

Dodatkowo użytkownik ma możliwość zaznaczenia ilości dołączonych załączników CIT-8/O. Po zaznaczeniu w poz. Informacje dla CIT-8/O wartości różnej od zera pojawiają się cztery dodatkowe zakładki [CIT-8/O(B.1)], [CIT-8/O(B.1-B.4)] i [CIT‑8/O(C-E)], gdzie użytkownik ma możliwość wprowadzenia odliczeń od dochodu i od podatku oraz danych o dochodach wolnych i zwolnionych od podatku.

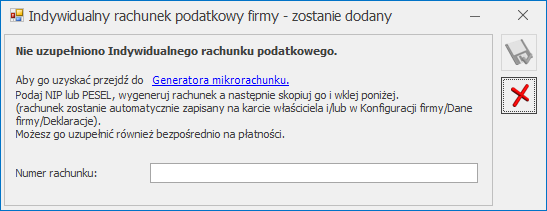

Na oknie z komunikatem dostępny jest link do Generatora mikrorachunku wraz z polem do uzupełnienia numeru Indywidualnego rachunku podatkowego. Po jego uzupełnieniu i zapisaniu zmian za pomocą ikony ![]() , numer rachunku zostaje zapisany w Konfiguracji Firmy/ Dane firmy/ Deklaracje. Podany tu numer rachunku umieszczony zostaje na płatności z zaliczki.

, numer rachunku zostaje zapisany w Konfiguracji Firmy/ Dane firmy/ Deklaracje. Podany tu numer rachunku umieszczony zostaje na płatności z zaliczki.

Wybór opcji Anuluj zmiany (kliknięcie ikony ![]() )powoduje zapisanie zaliczki i wygenerowanie płatności bez uzupełnionego numeru rachunku bankowego. Należy uzupełnić go na płatności przed eksportem przelewów do banku bądź wydrukowaniem formularza przelewu.

)powoduje zapisanie zaliczki i wygenerowanie płatności bez uzupełnionego numeru rachunku bankowego. Należy uzupełnić go na płatności przed eksportem przelewów do banku bądź wydrukowaniem formularza przelewu.

- podmiotom wykonującym działalność leczniczą, wpisanym do wykazu, o którym mowa w art. 7 specustawy,

- Agencji Rezerw Materiałowych z przeznaczeniem na cele wykonywania zadań ustawowych,

- Centralnej Bazie Rezerw Sanitarno-Przeciwepidemicznych z przeznaczeniem na cele wykonywania jej działalności statutowej.

Wysokość odliczenia jest zależna od daty przekazania darowizny i wynosi:

- do 30.04.2020 r. – 200% wartości darowizny,

- w maju 2020 r. – 150% wartości darowizny,

- od 1.06.2020 do 30.09.2020 r. – 100% wartości darowizn.

Kwotę ulgi na COVID-19 można ująć w Informacji dla CIT-8/O w sekcji B.3 INNE ODLICZENIA OD DOCHODU.