Aby obliczyć nową zaliczkę, należy na liście zaliczek na PIT-36L wcisnąć przycisk Dodaj ![]() .

.

Na formularzu zaliczki PIT-36L znajdują się trzy zakładki, a numeracja pól odpowiada tej, która znajduje się na wzorze.

Zakładka 1 – [Sekcja C –F]

Przed wykonaniem obliczenia zaliczki, należy na zakładce 1 uzupełnić informacje, takie jak rok i miesiąc zaliczki, wybór podatnika czy sposób uwzględniania zapisów w buforze.

Zakładka [Sekcja C – F] w części Ogólne zawiera następujące informacje:

Rok i miesiąc, za który zaliczka ma być obliczona

Właściciel – wybór podatnika, dla którego będzie obliczana zaliczka. Wyboru podatnika można dokonać przez wpisanie kodu podatnika lub wybór z listy wspólników. Listę wspólników otwiera się przyciskiem ![]() .

.

Kliknięcie w ikonę ![]() powoduje przeniesienie na formularz danych właściciela za odpowiedni okres.

powoduje przeniesienie na formularz danych właściciela za odpowiedni okres.

Uwzględniać zapisy w buforze – włączenie tego parametru spowoduje, że program przy obliczeniach uwzględni zapisy w buforze księgi przychodów i rozchodów.

Zablokuj deklarację przed zmianami – zabezpiecza zaliczkę przed skasowaniem i zmianami.

Wprowadził, Zmodyfikował – kod operatora, który dokonał obliczenia i zatwierdzenia (zablokowania) zaliczki oraz daty tych operacji.

Kliknięcie w ikonę  z poziomu formularza zaliczki na PIT-36L powoduje otwarcie okna Kwot indywidualnych za miesiąc wybrany na zaliczce lub w przypadku zaliczek składanych kwartalnie – ostatni miesiąc danego kwartału. Po kliknięciu w ikonę widoczne są zakładki: PIT-36L oraz Dz. gospodarcza.

z poziomu formularza zaliczki na PIT-36L powoduje otwarcie okna Kwot indywidualnych za miesiąc wybrany na zaliczce lub w przypadku zaliczek składanych kwartalnie – ostatni miesiąc danego kwartału. Po kliknięciu w ikonę widoczne są zakładki: PIT-36L oraz Dz. gospodarcza.

![]() Przelicz deklarację – przycisk pozwala na przeliczenie zaliczki na PIT-36L za wybrany miesiąc, zaliczka może zostać przeliczona również za pomocą klawisza <F8>.

Przelicz deklarację – przycisk pozwala na przeliczenie zaliczki na PIT-36L za wybrany miesiąc, zaliczka może zostać przeliczona również za pomocą klawisza <F8>.

Jeżeli na formularzu właściciela w polu Zwolnienie z PIT z tytułu wybrano Osoba powyżej 60/65 lat niepobierająca emerytury i nie uzupełniono daty urodzenia to podczas próby wyliczenia zaliczki na PIT 36L(8) pojawi się komunikat: Nie można przeliczyć zaliczki. Podatnik korzysta ze zwolnienia z PIT z tytułu: Osoba powyżej 60/65 lat niepobierająca emerytury natomiast nie została uzupełniona data urodzenia. Czy chcesz ją teraz uzupełnić? Zaakceptowanie komunikatu powoduje przeniesienie na formularz danych właściciela na zakładkę [Ogólne]. Wybór opcji Nie skutkuje brakiem możliwości przeliczenia zaliczki.

Jeżeli w danym miesiącu na formularzu Kwot indywidualnych nie dodano żadnego udziału, ale na ostatni dzień poprzedniego miesiąca udział został uzupełniony to zaliczka na PIT-36L(5) liczona jest w kolejnych miesiącach według udziału z ostatniego dnia poprzedniego miesiąca. Jeżeli na ostatnim zdefiniowanym udziale w danym roku nie określono udziału na ostatni dzień miesiąca to podczas próby przeliczenia zaliczki na PIT-36L(5) pojawia się komunikat o braku udziałów w działalności.

Po przeliczeniu zaliczki na zakładce [Sekcja C –F] wyświetlane są następujące informacje:

Sekcja C Przychody zwolnione od podatku na podstawie art. 21 ust.1. pkt 152-154 zawiera poz. 18 Przychody z działalności gospodarczej. Jeżeli na karcie właściciela wskazano przyczynę zwolnienia z PIT to w polu wyświetlana jest kwota przychodów podlegających zwolnieniu. Użytkownik ma możliwość edycji kwoty do wysokości 85 528 zł.

W poz. 19 Przychód wykazywane są tylko przychody opodatkowane z działalności gospodarczej. Kwota podlega edycji przez użytkownika. Jeżeli na karcie właściciela w polu Zwolnienie z PIT z tytułu wskazano Osoba wychowująca co najmniej czworo dzieci lub Osoba, która przeniosła miejsce zamieszkania na terytorium Polski kwota w poz. 19 zostanie wyliczona w przypadku, gdy podatnik przekroczy limit zwolnienia wynoszący 85 528 zł. Jeżeli na karcie właściciela w polu Zwolnienie z PIT z tytułu wskazano Osoba powyżej 60/65 lat niepobierająca emerytury to w poz. 19 pojawi się kwota przychodów jaką uzyskał podatnik do dnia poprzedzającego 60/65 urodziny. Zwolnienie będzie stosowane do miesiąca przekroczenia limitu 85 528 zł. Po przekroczeniu limitu zwolnienia kolejne przychody znowu są traktowane jako opodatkowane.

Jeżeli na karcie właściciela w polu Zwolnienie z PIT z tytułu wskazano Osoba powyżej 60/65 lat niepobierająca emerytury i na formularzu kwot indywidualnych na zakładce [Dz. Gospodarcza] wskazano dodatkową działalność to wszystkie przychody osiągnięte przez podatnika przed miesiącem, w którym ukończy 60/65 rok życia uwzględniane są w przychodach opodatkowanych, natomiast wszystkie przychody osiągnięte po miesiącu, w którym ukończy 60/65 rok życia uwzględniane są w przychodach zwolnionych (do momentu przekroczenia limitu 85 528 zł).

Jeżeli na karcie właściciela w polu Zwolnienie z PIT z tytułu wskazano Osoba powyżej 60/65 lat niepobierająca emerytury i na formularzu kwot indywidualnych na zakładce [Dz. Gospodarcza] wskazano dodatkową działalność to podczas wyliczenia zaliczki w miesiącu/kwartale, w którym podatnik ukończył 60/65 rok życia pojawia się komunikat: Podatnik korzysta ze zwolnienia z podatku dla osoby powyżej 60/65 lat niepobierającej emerytury, ma dodatkową działalność gospodarczą lub pobiera dane z innej bazy. Zweryfikuj poprawność wyliczeń kwoty przychodów zwolnionych od podatku oraz ustalenia dochodu/straty.

Kwota w poz. 20 Koszty uzyskania wyliczana jest narastająco od początku roku i podlega edycji przez użytkownika.

Jeżeli podatnik korzysta ze zwolnienia z PIT to składek na ubezpieczenia społeczne nie można odliczyć od przychodów zwolnionych (nie są przenoszone na zaliczkę nawet jeżeli są uzupełnione na formularzu kwot indywidualnych właściciela). Jeżeli za poprzednie miesiące/kwartały były przychody opodatkowane i składki odliczone to są one wykazywane na zaliczce narastająco. Kwota w poz. 24 Składki na ubezpieczenia społeczne ograniczana jest do wysokości kwoty z poz. 21 Dochód pomniejszonej o kwotę z poz. 23 Straty z lat ubiegłych.

W miesiącu, w którym następuje przekroczenie limitu 85 528 zł, wyliczana jest kwota składki przypadająca proporcjonalnie na przychód opodatkowany. Kwota ta jest wyliczana jako iloraz sumy przychodów opodatkowanych z działalności gospodarczej za miesiąc/kwartał do przychodów całkowitych z działalności gospodarczej za miesiąc/kwartał, przemnożony przez wysokość składki społecznej za ten miesiąc/kwartał. Kwota w poz. 24 Składki na ubezpieczenia społeczne podlega edycji do wysokości kwoty z poz. 21 Dochód pomniejszonej o kwotę z poz. 23 Straty z lat ubiegłych.

Jeżeli podatnik nie korzysta ze zwolnienia z PIT to w poz. 24 Składki na ubezpieczenia społeczne sumowane są składki narastająco z poprzednich miesięcy/kwartałów oraz bieżącego miesiąca/kwartału, do wysokości kwoty z poz. 21 Dochód pomniejszonej o kwotę z poz. 23 Straty z lat ubiegłych.

- podmiotom wykonującym działalność leczniczą, wpisanym do wykazu, o którym mowa w art. 7 specustawy,

- Agencji Rezerw Materiałowych z przeznaczeniem na cele wykonywania zadań ustawowych,

- Centralnej Bazie Rezerw Sanitarno-Przeciwepidemicznych z przeznaczeniem na cele wykonywania jej działalności statutowej.

Wysokość odliczenia jest zależna od daty przekazania darowizny i wynosi:

- do 30.04.2020 r. – 200% wartości darowizny,

- w maju 2020 r. – 150% wartości darowizny,

- od 1.06.2020 do 30.09.2020 r. – 100% wartości darowizn.

Kwotę ulgi na COVID-19 można ująć w kwotach indywidualnych w poz. Darowizny na przeciwdziałanie COVID-19.

- W sekcji F wyliczany jest dochód po odliczeniu strat, składek i darowizn.

Zakładka 2 – [Sekcje G]

- Sekcja G służy do wyliczenia podstawy podatku. Sekcja F zawiera poz. 28 Postawa opodatkowania oraz 29. Kwoty zwiększające/zmniejszające podstawę opodatkowania o ulgę na złe długi. Istnieje możliwość uzupełnienia ręcznie kwoty w poz. 29 Kwoty zwiększające/zmniejszające podstawę opodatkowania o ulgę na złe długi. Kwota zmniejszenia (na minus) ograniczana jest do wysokości podstawy opodatkowania. Przykładowo, jeżeli Podstawa opodatkowania wynosi 1000, to w poz. Kwoty zwiększające/zmniejszające podstawę opodatkowania o ulgę na złe długi można wpisać kwotę nie mniejszą niż: – 1000. Próba wpisania kwoty: -1500 powoduje ograniczenie do kwoty: -1000. Szczegóły funkcjonalności ulgi na złe długi opisane zostały w artykule Ulga na złe długi w podatku dochodowym

- Sekcja G pozwala na wyliczenie zaliczki miesięcznej na podatek dochodowy liniowy 19%. Na formularzu nie ma możliwości bezpośredniego wprowadzenia odliczeń – kwoty odliczeń są na deklarację pobierane z kartoteki indywidualnych odliczeń podatnika.

Zakładka 3 – [Dz. gospodarcza]

Na zakładce 3 użytkownik ma możliwość przeglądania przychodów i kosztów uzyskania przychodu dla pozarolniczych działalności gospodarczych, które są wprowadzane na karcie kwot indywidualnych podatnika. Dana działalność pojawia się tyle razy ile różnych udziałów ma wspólnik z odpowiednio wyliczonymi dla danego udziału przychodami i kosztami wraz z informacją, za jaki okres obowiązywał dany udział.

Na zakładce sumowane są wszystkie przychody podatnika (zarówno opodatkowane, jak i zwolnione).

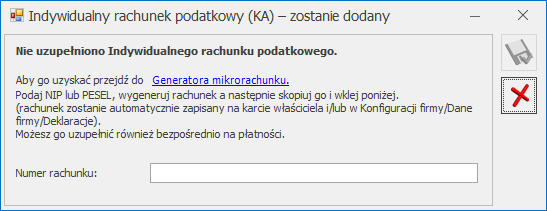

Na oknie z komunikatem dostępny jest link do Generatora mikrorachunku wraz z polem do uzupełnienia numeru Indywidualnego rachunku podatkowego. Po jego uzupełnieniu i zapisaniu zmian za pomocą ikony ![]() , numer rachunku zostaje zapisany na karcie właściciela. Podany tu numer rachunku umieszczony zostaje na płatności z zaliczki.

, numer rachunku zostaje zapisany na karcie właściciela. Podany tu numer rachunku umieszczony zostaje na płatności z zaliczki.

Wybór opcji Anuluj zmiany (kliknięcie ikony ![]() )powoduje zapisanie zaliczki i wygenerowanie płatności bez uzupełnionego numeru rachunku bankowego. Należy uzupełnić go na płatności przed eksportem przelewów do banku bądź wydrukowaniem formularza przelewu.

)powoduje zapisanie zaliczki i wygenerowanie płatności bez uzupełnionego numeru rachunku bankowego. Należy uzupełnić go na płatności przed eksportem przelewów do banku bądź wydrukowaniem formularza przelewu.