Czy można podpisać plik JPK_VAT podpisem niekwalifikowanym?

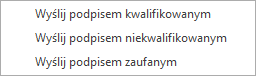

Od wersji 2019.5 na liście plików JPK po kliknięciu strzałki przy ikonie Wyślij![]() obok istniejących do tej pory opcji wysyłki podpisem kwalifikowanym oraz podpisem zaufanym (ePUAP) dodana została opcja Wyślij podpisem niekwalifikowanym.

obok istniejących do tej pory opcji wysyłki podpisem kwalifikowanym oraz podpisem zaufanym (ePUAP) dodana została opcja Wyślij podpisem niekwalifikowanym.

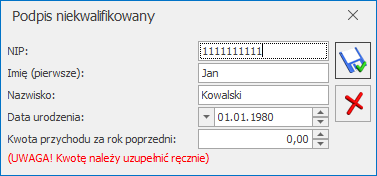

Po jej wybraniu otwierane jest okno z danymi podatnika pobranymi z Konfiguracji Firmy/ Dane firmy/ VAT, AKC-WW(numer NIP, imię, nazwisko, data urodzenia). Na oknie należy uzupełnić kwotę przychodu podatnika za dwa lata wstecz. Domyślnie w tym polu wykazywana jest kwota 0,00.

Podpisywanie plików JPK podpisem niekwalifikowanym możliwe jest jedynie dla plików JPK_VAT dla osób fizycznych. Wysłanie tym sposobem innych typów plików JPK bądź plików JPK_VAT podatników nie będących osobami fizycznymi nie jest możliwe

Jeżeli podczas wysyłki pliku JPK_VAT podano niewłaściwą kwotę przychodu (podczas odbioru UPO pojawił się błąd o kodzie 403), wówczas plik JPK_VAT uzyskuje z powrotem status Nie wysłano, umożliwiając ponowną jego wysyłkę. W przypadku podpisu niekwalifikowanego nieprawidłowe dane autoryzacyjne nie blokują możliwości kolejnej próby wysyłki pliku JPK_VAT. Możliwe jest ponowne wprowadzenie prawidłowych danych i wysyłka pliku.

Korzystając z wysyłki plików JPK_VAT za pomocą podpisu niekwalifikowanego należy upewnić się, że są podane wszystkie wymagane dane. Brak jednej z nich (np. numeru NIP, imienia bądź nazwiska) powoduje wyświetlenie komunikatu: Nieprawidłowy format danych autoryzujących.