Gdy klient płaci kartą.

Płatność kartą kredytową łączy w sobie zarówno cechy płatności gotówkowej jak i płatności przelewem. Podobieństwa do płatności gotówkowej są przede wszystkim w tym, że nie występuje odroczenie płatności i konieczność wykonywania późniejszego rozrachunku. W przypadku zapłaty kartą – tak jak w przypadku zapłaty gotówką z punktu widzenia klienta płatność jest dokonana natychmiastowo.

Pieniędzy za wykonaną usługę lub sprzedany towar nie otrzymujemy natychmiast. Transakcja zapłaty kartą jest rejestrowana na ogół w elektronicznym terminalu autoryzującym kartę lub w przypadku mniejszych kwot wykorzystywane jest tzw. „żelazko”. Raport z zapłat przyjętych od klientów kartą kredytową jest przedstawiany instytucji rozliczającej płatności. Na ogół firma przyjmująca zapłatę kartą ma podpisaną umowę z jednym lub kilkoma centrami rozliczającymi karty kredytowe. Po przesłaniu raportu płatności firma rozliczająca przelewa na konto kwotę wynikającą z przedstawionego raportu. Kwota ta jest pomniejszona o prowizję, na którą centrum rozliczające wystawia osobną fakturę.

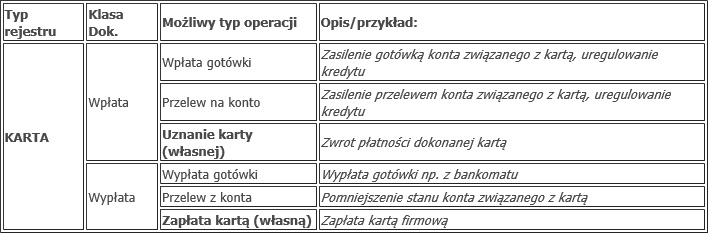

Załóżmy, że nasza firma prowadzi jedną kasę gotówkową, dla której utworzony został rejestr kasowy o nazwie KASAG. Proponujemy wykorzystać ten rejestr nie tylko do wprowadzania zapisów związanych z płatnościami gotówką, ale także wprowadzać do niego zapisy związane z płatnościami kartami płatniczymi przez klientów. 1. Klient płaci kartą płatniczą. Wprowadzamy do rejestru KASAG zapis kasowy/bankowy KP/000111/20XX/KASAG – zapłata kartą kredytową kwoty 150 zł. 2. Tego dnia kolejni klienci zapłacili różnymi kartami kredytowymi jeszcze 1250 zł. 3. Oprócz tych zapłat, KASAG przyjęła również zapłaty gotówką na kwotę 1540 zł 4. Łączna wartość przychodów na raporcie kasowym wynosi: 150 + 1250 + 1540 = 2940 zł. Z tego 1540 zł w gotówce i 1400 zapłacone kartami płatniczymi. Obydwie te kwoty widoczne są na wydruku raportu kasowego. Będą również widoczne na ekranie, jeśli skonstruujemy filtr wyświetlający tylko zapisy dokonane kartą lub tylko te dokonane w gotówce. 5. Załóżmy, że mamy podpisaną umowę z jednym centrum rozliczeniowym obsługującym płatności kartą. Potraktujmy centrum jako jednego z naszych kontrahentów i załóżmy mu kartę ewidencyjną o akronimie CENTRUM_KART. 6. Na koniec dnia musimy zamknąć raport kasowy, a jego bilans zamknięcia przeniesiony zostanie jako saldo otwarcia na dzień następny (będzie to stan kasy, z którym kasjer rozpocznie pracę następnego dnia). 7. Zanim to zrobimy, pomniejszamy stan kasy o kwoty zapłacone kartami płatniczymi. Wykonujemy wypłatę KW/000212/20XX/KASAG na kwotę 1400 zł. Kontrahentem jest CENTRUM_KART, a zapis otrzymuje status (N) nierozliczonego. W ten sposób odnotowaliśmy, że CENTRUM_KART musi z nami rozliczyć się na kwotę 1400 zł. Jest to nasza należność. 8. Na podstawie podpisanej umowy CENTRUM_KART pobiera prowizję wysokości 3% od dokonanych płatności kartami. 3% z kwoty 1400 zł to 42 zł. Spodziewamy się więc wpłaty od CENTRUM_KART równej 1358 zł oraz faktury dotyczącej prowizji na kwotę 42 zł. 9. Po kilku dniach otrzymujemy wyciąg bankowy potwierdzający wpłatę 1358 zł. Wprowadzamy go do rejestru bankowego jako wpłatę KP/000134/20XX/BANK. 10. Otrzymujemy również fakturę od CENTRUM_KART na kwotę 42 zł. Wprowadzając tę fakturę w preliminarzu płatności powstaje zobowiązanie na 42 zł (FZ/000345/20XX na kwotę 42 zł). 11. Dokonujemy kompensaty dwóch zapisów kasowych: KW/000212/20XX/KASAG (1400 zł) oraz KP/000134/20XX/BANK (1358 zł). Wpłata KP/000134/20XX/BANK otrzymuje status rozliczonej (R), natomiast wypłata KW/000212/20XX/KASAG status częściowo rozliczonej (C). Pozostaje do rozliczenia 42 zł. 12. Rozliczony częściowo zapis KW/000212/20XX/KASAG rozliczamy ze zdarzeniem z preliminarza – zobowiązaniem FZ/000345/20XX na kwotę 42 zł. Obydwa dokumenty zostają całkowicie rozliczone.

Opisany powyżej przykład jest bardzo uproszczony. W praktyce wpłaty i faktury z centrów rozliczeniowych nie muszą wpływać z taką samą częstotliwością jak okres zamykania raportów kasowych. Ale bez względu na częstotliwość rozliczeń – stosując powyższy schemat, na bieżąco będziemy znali stan naszych rozliczeń z CENTRUM KART oraz wartość transakcji dokonywanych przy użyciu kart kredytowych.