Jakie ustawienia należy wprowadzić w programie Comarch ERP Optima w celu prawidłowego wysłania e-Deklaracji?

W programie Comarch ERP Optima Płace i Kadry można wysyłać drogą elektroniczną deklaracje podatkowe PIT-11, PIT-8C, IFT-1R, PIT-4R, PIT-8AR oraz ich korekty indywidualnie lub seryjnie dla zaznaczonych. Składanie deklaracji elektronicznych opiera się na modelu, w którym w pierwszym etapie tworzony jest plik XML zgodny ze schematem XSD opublikowanym przez Ministerstwo Finansów.

Następnie tak wygenerowany plik Użytkownik podpisuje podpisem elektronicznym i przesyła na serwer Ministerstwa Finansów.

Aby wysłać e-Deklaracje z programu Comarch ERP Optima należy:

- Dysponować podpisem elektronicznym.

W przypadku deklaracji płacowych należy posiadać podpis z ważnym upoważnieniem. Wymagane jest zatem złożenie wcześniej, we właściwym urzędzie skarbowym wniosku UPL-1 (upoważnienia do składania deklaracji). - Wskazać katalog przechowywania plików xml.

W menu System / Konfiguracja / Stanowisko / Ogólne / e-Deklaracje w polu: „Katalog przechowywania plików wymiany:” należy wskazać katalog, w którym mają być zapisane pliki xml. Podczas wysyłania e-Deklaracji tworzony jest katalog o nazwie takiej jak nazwa bazy danych, a następnie podkatalog o nazwie RokMiesiac deklaracji i w nim są umieszczane pliki z deklaracjami oraz odebrane UPO (Urzędowe Poświadczenie Odbioru). - Sprawdzić adres usługi Web Service e-Deklaracje.

Adres usługi serwisu jest zapisany z poziomu System / Konfiguracja / Program / Ogólne / e-Deklaracje, powinien być: https://bramka.e-deklaracje.mf.gov.pl/ - Uzupełnić listę Urzędów Skarbowych wraz z kodami urzędów.

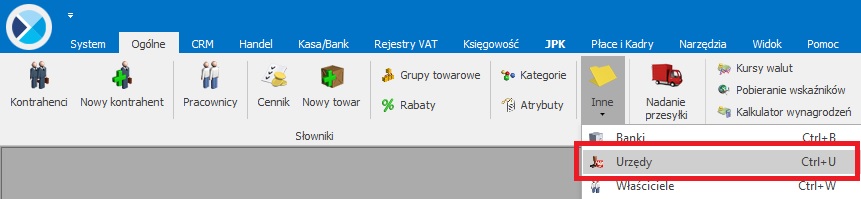

W menu Ogólne / Inne / Urzędy – znajduje się lista urzędów. Na formularzu urzędu skarbowego należy wpisać dane adresowe oraz niezbędny do wysyłania e-Deklaracji kod Urzędu Skarbowego. Lista kodów Urzędów Skarbowych dostępna jest na stronie Ministerstwa Finansów pod linkiem:

http://www.finanse.mf.gov.pl/systemy-informatyczne/e-deklaracje/struktury-dokumentow-xml - Poprawnie wypełnić wymagane dane adresowe i identyfikacyjne pracowników oraz firmy (Konfiguracja / Firma / Dane firmy / PIT-4R, CIT-8, ZUS DRA), wyliczyć i zablokować deklaracje.

Do systemu e-Deklaracji można wysłać deklaracje, które zostały wcześniej zablokowane przed zmianami i widnieją na liście w kolorze czarnym (w tym celu należy otworzyć formularz deklaracji i zaznaczyć ‘Zablokuj deklaracje’). Aby wysłać zatwierdzoną deklarację należy kliknąć na ikonę Wyślij deklaracje do systemu e-Deklaracje.

Po wysłaniu deklaracji należy odebrać UPO. Jeżeli serwer Ministerstwa Finansów podczas odbierania UPO zgłosi błąd w deklaracji , wówczas można cofnąć deklarację do bufora (prawy przycisk myszy – „Odblokuj deklaracje”) i po wprowadzeniu zmian ponowne ją wysłać.

Szczegółowy opis funkcjonalności przedstawiony został w biuletynie technicznym OPT056 – e-Deklaracje

4. Zapisać filtr.

4. Zapisać filtr.