Jak uniknąć ‘błędu krytycznego’ zgłaszanego podczas importu deklaracji ZUS DRA do programu Płatnik?

Najczęstszą przyczyną ‘błędu krytycznego’ jest brak numeru PESEL lub numeru paszportu w przypadku obcokrajowców w dokumentach ZUS RCA przesyłanych do programu Płatnik. W przypadku braku tych danych, podczas importowania deklaracji program Płatnik zgłasza komunikat ‘Wystąpił błąd krytyczny podczas wykonywania pracy kreatora. Wystąpił błąd podczas parsowania KEDU…’, a w dalszej treści komunikatu występuje ciąg ‘p3’, oznaczający nazwę brakującego pola w importowanej deklaracji.

Uzupełnienie brakujących danych w programie Comarch ERP Optima oraz ponowne przeliczenie i wyeksportowanie deklaracji, pozwala uniknąć pojawienia się komunikatu.

Podczas naliczania deklaracji ZUS DRA program Comarch ERP Optima weryfikuje, czy pracownicy mają uzupełniony numer PESEL lub inny identyfikator wymagany przez ZUS np. numer paszportu. Jeżeli pracownik nie ma uzupełnionych odpowiednich danych w oknie Wyliczenie deklaracji pojawi się ostrzeżenie: Brak wypełnionego identyfikatora: imię nazwisko pracownika.

Aby samodzielnie zweryfikować u których pracowników wymagane jest uzupełnienie danych można skorzystać z kolumny na liście pracowników, w której wyświetlany jest nr PESEL. Jeśli kolumna jest niewidoczna, należy użyć opcji 'Przywróć układ domyślny’, która jest dostępna w menu kontekstowym pod prawym przyciskiem myszki.

Równie częstą przyczyną omawianego błędu jest brak informacji o nazwie skróconej firmy na deklaracjach ZUS. Wprowadzamy ją w System /Konfiguracja / Firma / Dane firmy / PIT-4R, CIT-8.

Szczegółowy zakres informacyjny dotyczący dokumentów ZUS oraz opisu poszczególnych nazw pól, które mogą pojawiać się w komunikacie błędu, znajduje się w dokumencie umieszczonym na stronie internetowej ZUS.

W jaki sposób w programie odnotować pracownikowi informację o przekroczeniu rocznej podstawy składek emerytalno – rentowych?

Przekroczenie rocznej podstawy składek emerytalno – rentowych należy pracownikowi odnotować na formularzu danych kadrowych. Na zakładce Ubezpieczenie cd w sekcji „Informacja o przekroczeniu rocznej podstawy składek emerytalno – rentowych” należy wybrać, kto przekazał tą informację (brak – domyślne ustawienie, Ubezpieczony, Płatnik, ZUS), wypełnić miesiąc i rok (jest to miesiąc i rok deklaracji, zgodny z datą wypłaty) w którym nastąpiło przekroczenie rocznej podstawy składek i wpisać kwotę przekroczenia.

Kwota ta może oznaczać podstawę, od jakiej będą liczone składki we wskazanym miesiącu (podstawa składki) lub kwotę przychodu pracownika (przekroczenie podstawy) osiągniętego do danego miesiąca. W tym drugim przypadku program sam wyliczy, w którym miesiącu ma ograniczyć podstawę składek emerytalno – rentowych.

W wypłacie naliczonej w miesiącu przekroczenia rocznej podstawy wymiaru składek na zakładce [4.Ubezpieczenie] zostanie wykazana odpowiednio pomniejszona podstawa składek na ubezpieczenia emerytalne i rentowe i naliczone od nich składki.

Jak dodać kolejną listę płac tego samego rodzaju za ten sam okres?

W programie istnieje możliwość dodawania wielu list płac o tym samym rodzaju np. Etat za ten sam okres. Można to zrobić na dwa sposoby.

Wprowadzając kolejne dokumenty o nowych oznaczeniach (symbolach),

Wykorzystując w definicji dokumentu serię lub wydział.

Definicja dokumentów jest dostępna zarówno z poziomu formularza listy płac (po kliknięciu w przycisk ‘Dokument’) jak i z poziomu Konfiguracji / Firma / Definicje dokumentów / Płace / Listy płac.

Istnieje możliwość, aby dodać nowy dokument plusem lub skopiować (po podświetleniu pozycji wciskamy CTRL + INS) standardowy dokument np. E – podając inny symbol dokumentu np. E1. Nowo dodany dokument E1 można wówczas wybrać na formularzu kolejnej listy płac o tym samym rodzaju za ten sam okres.

Jeżeli natomiast w definicji dokumentu jako jeden z członów w schemacie numeracji wybierzemy – unikatową serię, wówczas na formularzu każdej kolejnej listy płac za ten sam okres po wybraniu tego samego dokumentu w pozycji ‘Seria dokumentu’ będzie można wskazać inną serię i w ten sposób zapisać wiele list płac o symbolu np. E – różniących się serią. Lista serii jest dostępna z poziomu Konfiguracja / Firma / Definicje dokumentów / Płace / Serie dokumentów.

W przypadku gdy w schemacie numeracji zostanie wybrany wydział (dostępne w module Płace i Kadry Plus) należy na formularzu wydziału wypełnić pole ‘Symbol listy płac’.

Jak w programie Comarch ERP Optima naliczyć świadczenia z ZFŚS zwolnione od podatku do wysokości 2000 zł?

W związku z nowelizacją art. 21 ust. 1 pkt 67 ustawy o podatku dochodowym od osób fizycznych na podstawie art. 52l ustawy z dnia 31 marca 2020 roku o zmianie ustawy o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19 (Dz. U. Nr 220, poz. 568) – wartość świadczeń pracownika w związku z działalnością socjalną, sfinansowanych w całości ze środków ZFŚS lub funduszy związków zawodowych – limit zwolnienia z podatku w 2020 r. i 2021 r. wynosi 2000 zł (dotychczasowy limit zwolnienia 1000 zł).

W wersji Comarch ERP Optima 2022.0.1 wprowadzono mechanizm umożliwiający automatyczne ograniczenie zwolnienia z podatku składników finansowanych z Zakładowego Funduszu Świadczeń Socjalnych do wysokości limitu. Kwota obowiązującego limitu pobierana jest jako wskaźnik w konfiguracji programu (Program / Płace / Wynagrodzenia).

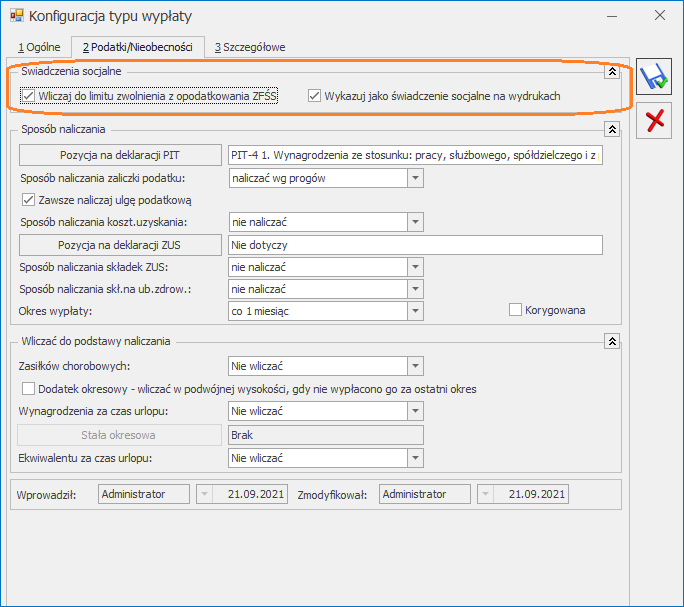

Aby naliczyć świadczenia z ZFŚS zwolnione od podatku do wysokości limitu należy z poziomu System / Konfiguracja / Firma / Płace / Typy wypłat dodać nowy typ wypłaty:

Zakładka ‘1.Ogólne’:

Nazwa i skrót: np. Świadczenie socjalne ZFŚS

Rodzaj: Dodatek

Algorytm: 1 – ‘Kwota’

Automatyczne korygowanie / składnik związany: wszystkie opcje odznaczone

Zakładka ‘2.Podatki/Nieobecności’:

– należy zaznaczyć parametr ‘Wliczaj do limitu zwolnienia z opodatkowania ZFŚS’ i wskazać odpowiednią pozycję na deklaracji PIT oraz sposób naliczenia zaliczki podatku w momencie przekroczenia limitu zwolnienia. Zaznaczenie parametru powoduje automatyczne ustawienie w konfiguracji dodatku na zakładce 2. Podatki/ Nieobecności takich pozycji jak:

Sposób naliczania zaliczki podatku’: naliczać wg progów

Sposób naliczania składek ZUS’: nie naliczać’

Sposób naliczania skł.na ub.zdrow: ’nie naliczać

Sposób wliczania do podstaw zasiłków/urlopu/ekwiwalent: ‘nie wliczać’.

Zakładka ‘3. Szczegółowe’:

W przypadku świadczeń niepieniężnych należy odznaczyć parametr ‘Wpływa na kwotę do wypłaty’

Podczas naliczenia wypłaty, sprawdzane jest czy w danym roku podatkowym zostały wypłacone składniki z zaznaczonym parametrem Wliczaj do limitu zwolnienia z opodatkowania ZFŚS oraz czy doszło do przekroczenia limitu zwolnienia ZFŚS obowiązującego w danym roku. Przy sprawdzaniu limitu uwzględniane będą wszystkie wypłaty od początku roku podatkowego do bieżącego miesiąca deklaracji, za który jest naliczona wypłata z danym elementem ZFŚS, które były naliczone przy zaznaczonym parametrze ‘Wliczaj do limitu zwolnienia z opodatkowania ZFŚS’.W miesiącu, w którym nastąpi przekroczenie limitu, wartość ponad obowiązujący limit zwolnienia zostanie opodatkowana zgodnie z ustawieniami w danym typie wypłaty.

Ograniczenie w poborze podatku w zależności od wypłaconych składników w obrębie roku dotyczy wszystkich form zatrudnienia (z wyłączeniem Właściciela). W przypadku pracowników wieloetatowych stosowany jest jeden limit zwolnienia ZFŚŚ łącznie dla obu etatów.

W przypadku starszych wersji programu z poziomu System / Konfiguracja / Firma / Płace / Typy wypłat należy zdefiniować dwa typy wypłat:

świadczenie socjalne nieopodatkowane (świadczenie do kwoty 2000 zł)

Zakładka 2. Podatki/Nieobecności:

Pozycja na deklaracji PIT: nie dotyczy

Sposób naliczania zaliczki podatku: nie naliczać

świadczenie socjalne opodatkowane (świadczenie wynikające z przekroczenia kwoty 2000 zł)

Zakładka 2. Podatki/Nieobecności:

Pozycja na deklaracji PIT: Należy wskazać odpowiednią pozycję

Sposób naliczania zaliczki podatku: wg progów

Sposób naliczania kosztów uzyskania: zależnie od decyzji użytkownika – nie naliczać lub standardowe

Oprócz ustawień dotyczących podatku należy sprawdzić jak ustawiono naliczanie składek ZUS i składki na ubezpieczenie zdrowotne.

W przypadku świadczeń niepieniężnych należy pamiętać o odznaczeniu parametru ‘Wpływa na kwotę do wypłaty’, dostępnego na zakładce 3.Dodatkowe.

Pracownik, który uzyskuje świadczenie w wysokości np. 2250 zł powinien mieć zatem naliczone na liście płac dwa dodatki: świadczenie nieopodatkowane – 2000 zł oraz świadczenie opodatkowane – 250 zł.

Dodatkowo w module Płace i Kadry Plus, w zaawansowanej konstrukcji algorytmu 12, istnieje możliwość wprowadzenia wzorów, które będą automatycznie kontrolowały przekroczenie kwoty 2000zł i odpowiednio naliczały wartość składnika opodatkowanego i nieopodatkowanego. O pomoc w zakresie konstrukcji wzoru należy zwrócić się do Autoryzowanego Partnera Comarch.

Od czego zależy dopełnianie urlopu do podstawy zasiłku chorobowego?

O sposobie dopełniania urlopu do podstawy zasiłku chorobowego decydują parametry znajdujące się w konfiguracji firmy (System/ Konfiguracja / Firma / Płace / Parametry). Są to parametry pod nagłówkiem ‘W miesiącu wymagającym uzupełnienia podstawy zasiłku chorobowego’ :

gdy jest dodatek dopełniany, wynagrodzenie za urlop wliczane bez dopełnienia – dotyczy sposobu wliczania wynagrodzenia zasadniczego i wynagrodzeń za urlop wypoczynkowy i okolicznościowy do podstawy chorobowego. Gdy pracownik w danym miesiącu miał dodatkowo naliczony dodatek wliczany do zasiłków metodą dopełniać wg dni lub dopełniać wg godzin. Działanie:

zaznaczony –wynagrodzenie zasadnicze jest wliczane do podstawy chorobowego w kwocie nominalnej, a wynagrodzenie za urlop w kwocie będącej różnicą pomiędzy wynagrodzeniem za urlop, a pomniejszeniem za ten urlop w wynagrodzeniu zasadniczym,

niezaznaczony (domyślne ustawienie) – w miesiącu, w którym wystąpił zarówno urlop, jak i nieobecność powodująca dopełnienie (np. zwolnienie lekarskie, urlop bezpłatny) i dodatkowo wypłacony jest element wynagrodzenia wliczany do wynagrodzenia jako ‘Dopełniać wg dni’ lub ‘Dopełniać wg godzin’ wynagrodzenie zasadnicze i wynagrodzenie urlopowe będą dopełniane wg dni.

Tym samym powoduje to na wydrukuZ-3 warunkowe wykazywanie wynagrodzenia zasadniczego i dodatków urlopowych w różnych kolumnach tabelki ze składnikami miesięcznymi – zależnie od ustawienia gdy jest dodatek dopełniany, wynagrodzenie za urlop wliczane bez dopełnienia

Powyższe wynika z komentarza do Ustawy z dnia 25 czerwca 1999 r. o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa, pkt 290 komentarza, w szczególności przypadek omówiony w przykładzie 3:

„Jeżeli w okresie, za który wynagrodzenie uwzględnia się w podstawie wymiaru zasiłku chorobowego, pracownik nie osiągnął pełnego wynagrodzenia w skutek nieprzepracowania części miesiąca z przyczyn usprawiedliwionych, przy obliczaniu podstawy wymiaru:

wyłącza się wynagrodzenie za miesiące, w których pracownik przepracował mniej niż połowę obowiązującego go w danym miesiącu czasu pracy,

przyjmuje się, po uzupełnieniu, wynagrodzenie za miesiące, w których pracownikprzepracował co najmniej połowę obowiązującego go w tym miesiącu czasu pracy.

Na równi z dniami, w których pracownik świadczył pracę, traktuje się dni urlopu wypoczynkowego oraz inne dni nieobecności w pracy, za które pracownik zachowuje prawo do wynagrodzenia.

W przypadku, gdy wynagrodzenie pracownika składa się ze składników stałych i zmiennych, a w miesiącu, który wymaga uzupełnienia pracownik otrzymał także wynagrodzenie za urlop wypoczynkowy, wówczas całość wynagrodzenia, w tym także składniki stałe, należy przy uzupełnianiu potraktować jako składniki zmienne.”

gdy brak dodatku dopełnianego, wynagrodzenie za urlop nie wliczane – dotyczy sposobu wliczania wynagrodzenia zasadniczego i wynagrodzeń za urlop wypoczynkowy i okolicznościowy do podstawy chorobowego, gdy pracownik w miesiącu wystąpienia urlopu i nieobecności usprawiedliwionej nie miał naliczonego dodatku wliczanego do zasiłków metodą dopełniać wg dni lub dopełniać wg godzin. Działanie parametru:

zaznaczony – w miesiącu, w którym wystąpił zarówno urlop, jak i nieobecność powodująca dopełnienie (np. zwolnienie lek, urlop bezpłatny) do podstawy zasiłku zostanie wliczone wynagrodzenie zasadnicze w pełnej nominalnej wysokości wynikające z umowy pracownika. Wynagrodzenie za czas urlopu nie zostanie uwzględnione.

niezaznaczony (domyślne ustawienie) – do podstawy zasiłku wliczane jest wynagrodzenie zasadnicze nominalne w kwocie skorygowanej o pomniejszenie za czas urlopu oraz wynagrodzenie za czas urlopu w kwocie faktycznie wypłaconej,

Zaznaczenie parametru gdy brak dodatku dopełnianego, wynagrodzenie za urlop nie wliczane wpływa na wykazywanie wynagrodzenia za czas urlopu na wydruku Z-3. Gdy parametr jest zaznaczony wynagrodzenie za czas urlopu nie jest uwzględniane. Gdy nie jest zaznaczony w kolumnie 8 wykazywana jest „nadwyżka urlopowa” (różnica między wynagrodzeniem za czas urlopu, a pomniejszeniem za ten urlop generowanym w wynagrodzeniu zasadniczym).

W starszych wersjach programu o sposobie dopełnianie urlopu do podstawy zasiłku chorobowego decydował parametr Urlop nie wpływa na dopełnienie chorobowego który miał takie samo znaczenie jak obecnie parametr gdy jest dodatek dopełniany, wynagrodzenie za urlop wliczane bez dopełnienia.

Co należy zrobić, aby program nie naliczał składki na Fundusz Pracy oraz Fundusz Gwarantowanych Świadczeń Pracowniczych?

Na formularzu danych kadrowych pracownika na zakładce Inne informacje w części FP/FGŚP znajdują się następujące parametry: ’Nie naliczać składek na FP’ oraz ’Nie naliczać składek na FGŚP’. Zaznaczenie ich oznacza zaprzestanie naliczania składek na FP i FGŚP dla danego pracownika.

Od 1 lipca 2009 r. obowiązuje zwolnienie z obowiązku opłacania składek na FP i FGŚP za pracowników, którzy ukończyli 55 lat (kobiety) lub 60 lat (mężczyźni). W związku z tym parametry oraz dane dotyczące okresu zwolnienia ze składek FP/FGŚP są automatycznie wypełniane po wprowadzeniu daty urodzenia oraz płci pracownika. Zwolnienie ustawiane jest od pierwszego dnia miesiąca następującego po miesiącu, w którym pracownik ukończył 55 lat (w przypadku kobiet) lub 60 lat (w przypadku mężczyzn), a w przypadku osób urodzonych 1-go dnia miesiąca, zwolnienie ustawiane od miesiąca w którym pracownik kończy 55/60 lat. Dodatkowo sprawdzana jest data obowiązywania zmian w przepisach i w przypadku pracowników, którzy ukończyli odpowiednio 55 lat(kobiety) i 60 lat (mężczyźni) przed 01.07.2009 ustawiana jest ta data.

W przypadku zwolnienia z opłacania składek na FP i FGŚP z innych przyczyn należy zmienić okres zwolnienia z opłacania FP/FGŚP. Zmianę tą należy odnotować poprzez aktualizację zapisu.

W module Płace i Kadry Plus można również dokonać seryjnej zmiany dla wielu zaznaczonych pracowników za pomocą operacji ‘Seryjnej zmiany wartości pola’, aktualizując dane z odpowiednią datą.

W odniesieniu do osób, które mają odnotowane zwolnienie ze składek FP/FGŚP okresowo (np. przez 36 miesięcy po powrocie z urlopu wychowawczego), w zapisie historycznym przypadającym po zakończeniu tego okresu, należy usunąć zaznaczenie zwolnienia z FP i FGŚP – wówczas na zapisie formularza program ustawi automatycznie daty wyliczone jako przypadające po ukończeniu 55/60 lat przez tego pracownika.

Skąd pobierane są wartości do wyliczenia składki zdrowotnej właściciela?

Z poziomu listy zaliczek na PIT-36/ PIT-36L dostępna jest zakładka Zestawienie dochodów do wyliczenia składki zdrowotnej. Na formularzu zestawienia dla podatnika rozliczającego według skali lub liniowo wyliczana jest kwota dochodu z działalności gospodarczej narastająco od początku roku.

W kolumnie Kwota wykazywana jest wartość dochodu (suma przychodów zwolnionych i dochodów opodatkowanych narastająco od początku roku) pomniejszonego o składki na ubezpieczenia społeczne.

W celu wyliczenia podstawy składki zdrowotnej konieczne jest ustalenie dochodu za poprzedni miesiąc.

Wyliczając dochód za poprzedni miesiąc system pomniejsza wartość z kolumny Kwota z miesiąca poprzedzającego miesiąc naliczenia wypłaty o wartość Dochodu za poprzednie miesiące z zakładki 4 Ubezpieczenie ( Zdrow.) policzonych od początku roku składkowego wypłat właściciela.