Lista dokumentów środków trwałych jest dostępna z menu głównego, opcja Księgowość/ Dokumenty środków trwałych. Składa się z dwóch zakładek:

[Wszystkie] – zakładka ta pozwala na wprowadzanie amortyzacji, ulepszenia, przeszacowania, przeglądanie dokumentów otrzymania, przekazania i likwidacji, jak również na przeglądanie powyższych informacji o wszystkich środkach z danej grupy.

[Atrybuty] – zakładka ta pozwala uzyskać informacje o poszczególnych typach dokumentów środków trwałych wraz z możliwością odczytania wartości atrybutu, jaka została do danego środka trwałego przypisana.

Z poziomu listy oraz z poziomu otwartego formularza dokumentu, na pasku menu dostępna jest ikona odwołująca się do zapisu księgowego w księgowości kontowej / KPiR powstałego do danego dokumentu – dla otwartego formularza dokumentu dostępna tylko wtedy gdy dokument został zaksięgowany. Odwołanie do zapisu księgowego dostępne jest również poprzez skrót klawiaturowy <CTRL>+<F6>.

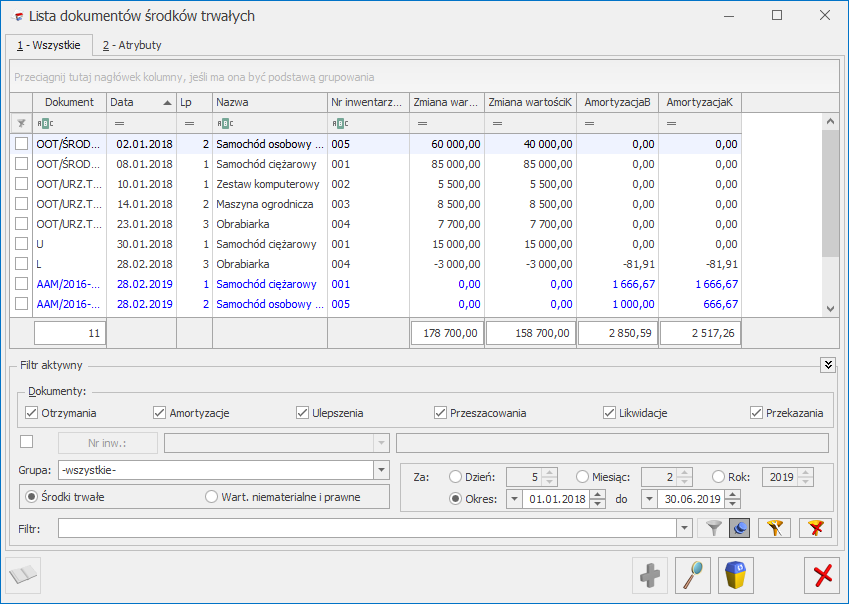

Lista dokumentów środków trwałych – zakładka Wszystkie

Na liście znajdują się następujące informacje: Numer dokumentu, Data danej operacji, Lp. nadana przez program w momencie wprowadzania środka do ewidencji,Nazwa środka trwałego, Numer inwentarzowy, Zmiana wartościB, Zmiana wartościK, AmortyzacjaB i AmortyzacjaK, Grupa środka trwałego, Opis oraz informacja o predekretacji.

Zasady dotyczące obsługi list, grupowania, sortowania, wyszukiwania pozycji (filtrowania) i ogólnie przystosowywania wyglądu list do indywidualnych potrzeb użytkownika zostały opisane tutaj.

W tym miejscu zostaną opisane tylko przyciski i pola charakterystyczne dla tej listy.

Dokumenty – zestaw opcji, które pozwalają wyświetlić na liście dokumenty ulepszeń, przeszacowań i amortyzacji, otrzymania, przekazania i likwidacji. Aby na liście wyświetlał się dany rodzaj dokumentów, musi być zaznaczona odpowiednia opcja. Aby dodać wybrany rodzaj dokumentu należy zaznaczyć tylko jedną opcję. Jeżeli zaznaczone są wszystkie opcje – na liście będą wyświetlane wszystkie dokumenty niezależnie od ich rodzaju.

Dokument OT generuje się całkowicie automatycznie w momencie dodawania Karty środka trwałego. Wartości uwzględnione na dokumencie OT zostaną odczytane z Karty środka trwałego (tzn. wartość początkowa, data przyjęcia do ewidencji itp.). Zmiany na Karcie środka trwałego pociągają za sobą zmiany na dokumencie przyjęcia do użytkowania. Po zmianie grupy na karcie środka trwałego jest ona również aktualizowana w numeracji dokumentu OT, w sytuacji kiedy dokument OT nie jest zaksięgowany. W przypadku zaksięgowanych dokumentów OT numer nie jest modyfikowany. Dodatkowo gdy dokument OT został zaksięgowany do księgowości kontowej blokowana jest również zmiana wartości początkowej środka trwałego. Ewentualne zwiększenie wartości należy wprowadzić dokumentem ulepszenia.

Dokument PT można wygenerować tylko automatycznie w przypadku zmiany miejsca użytkowania środka trwałego oraz zmiany osoby odpowiedzialnej z poziomu karty środka trwałego. Nie ma możliwości ręcznego dodawania dokumentów z poziomu listy środków trwałych. Dokument ten nie podlega księgowaniu do żadnej z ewidencji. Dokument jest dostępny dla środków trwałych, środków trwałych w budowie oraz dla wartości niematerialnych i prawnych. Na dokumencie PT jest informacja o dotychczasowym miejscu użytkowania lub przekazującym pracowniku, tylko gdy zachowana zostanie ciągłość dat. Pole Data operacji na dokumencie PT ustawiana jest jako data Od, a w przypadku kiedy nie ma daty Od ustawiana jest data bieżąca. Dokument wygenerowany automatycznie na formularzu w polu Numer będzie miał wpisywany na sztywno numer PT/grupa środków trwałych/lp środka trwałego. Do pól za okres będzie się podstawiał zakres dat wybrany na karcie środka. Jeżeli zmodyfikowane zostaną uzupełnione już osoby i miejsca może to spowodować przegenerowanie istniejących już dokumentów PT. Istnieje również możliwość importu z innej bazy danych środków trwałych wraz z dokumentami PT z pełną historią w stosunku 1:1.

Uwaga

Zalecane jest uzupełnienie na zakładce [Osoby i miejsca] daty Od dnia, gdyż w przeciwnym razie dokument zostanie wygenerowany z datą bieżącą, co spowoduje wyświetlenie błędnych informacji o umorzeniu na takim dokumencie oraz zaburzy wydruk historyczny środka trwałego.

Dokument LT (likwidacji całkowitej) jest tworzony automatycznie. W momencie ustawienia stanu na Karcie środka trwałego na zlikwidowany lub zbyty i zapisania Karty środka trwałego, jest dodawany dokument LT, dla którego wartości zostaną wyliczone na podstawie karty i historii środka trwałego (tzn. wartość, data likwidacji itp.) Zmiany na Karcie środka trwałego pociągają za sobą zmiany na dokumencie likwidacji.

Grupa – jest to pole służące do wyboru wybranej grupy środków trwałych lub wartości niematerialnych i prawnych. Grupa środków trwałych wybierana jest ze spuszczanej listy pomocniczej (ang. drop-down).

Środki Trwałe / Wartości niematerialne i prawne – jest to pole wyboru pozwalające określić, czy chcemy pracować na dokumentach środków trwałych czy wartości niematerialnych i prawnych. Wyboru dokonuje się poprzez zaznaczenie odpowiedniej opcji.

Za – wybór odpowiedniej opcji Za rok, miesiąc lub dzień pozwala na wyświetlenie listy dokumentów ograniczonych do żądanego okresu.

Okres – pozwala na wyświetlenie dokumentów za dowolnie wybrany okres, mieszczący się pomiędzy datą początkową a końcową.

Po zaznaczeniu parametru lista pokazuje dokumenty związane z operacjami na konkretnym środku trwałym. Środek wybieramy poprzez wpisanie jego numeru inwentarzowego lub z listy środków, która otwiera się przez kliknięcie przycisku .

Lista dokumentów środków trwałych – Wszystkie

Usuń – przycisk usuwa dokument związany z daną operacją z listy. Usunięcia dokumentu można dokonać również klawiszem <DELETE>. W przypadku, gdy odpisy amortyzacyjne są zaksięgowane, nie ma możliwości usunięcia dokumentu.

Na zakładce [Wszystkie] udostępnione zostało seryjne kasowanie dokumentów o typie Amortyzacja, poprzez zaznaczenie wybranych dokumentów, a następnie wybranie przycisku Usuń lub klawisza <DELETE>. Operacja ta nie jest możliwa, jeżeli dokumenty amortyzacji zostały zaksięgowane lub środek trwały (wartość niematerialna i prawna), dla których wygenerowano odpis, zostały zlikwidowane lub zbyte, ewentualnie operator posiada zakaz kasowania dokumentów środków trwałych.

Księguj dokumenty – przycisk jest aktywny wyłącznie wtedy, gdy na liście wybrano jeden typ dokumentu np. Amortyzacje. Przycisk pozwala na zaksięgowanie amortyzacji za dany miesiąc. W przypadku, gdy jako rodzaj księgowości wybrano Księgowość kontową amortyzacja jest księgowana za pomocą Schematów księgowych na odpowiednie konta do danego Dziennika. W przypadku, gdy jako rodzaj księgowości wybrano Księgę podatkową, użytkownik ma możliwość zaksięgowania dokumentu Amortyzacji oraz Likwidacji.

W przypadku, gdy jako rodzaj księgowości wybrano Księgę podatkową oraz w Konfiguracji zaznaczono parametr Firma wielozakładowa to z poziomu listy środków trwałych w menu kontekstowym dostępna jest operacja seryjna Ustaw zakład. Funkcja umożliwia ustawienie zakładu na podświetlonym/zaznaczonych dokumentach amortyzacji oraz likwidacji.

Lista dokumentów środków trwałych – Atrybuty

Na liście, poza informacjami identycznymi jak na zakładce [Wszystkie], znajdują się również kody i wartości atrybutów środków trwałych. Zakładka [Atrybuty] zawiera dodatkowo także zestaw filtrów. Filtry Atrybut oraz Wartość atrybutu umożliwiają zawężanie wyświetlanej listy dokumentów do tych środków trwałych, które na karcie maja przypięty wybrany atrybut.

Lista dokumentów środków trwałych – Atrybuty

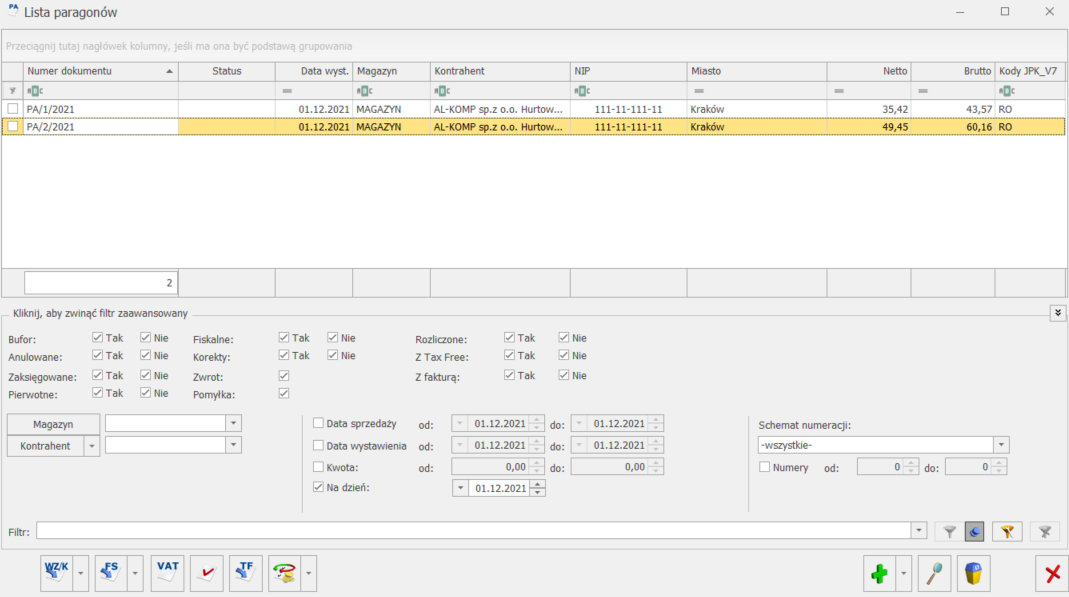

Lista Paragonów

Listę Paragonów wyświetlamy z poziomu menu Handel/ Paragony lub przy pomocy skrótu <CTRL>+<G>. Lista zawiera wszfystkie dokumenty, które związane są ze sprzedażą detaliczną. Są to Paragony, zwroty do Paragonów, Paragony w buforze oraz dokumenty, które zostały anulowane. Rodzaj i status dokumentów rozróżniane są kolorami:

na zielono zaznaczone są Paragony w buforze (dokumenty takie podlegają edycji, można je usunąć),

na niebiesko zaznaczone są Paragony zaksięgowane,

na czerwono zaznaczone są Paragony anulowane,

na czarno zaznaczone są Paragony zapisane na stałe.

Standardowo lista zbudowana jest z kolumn:

Numer dokumentu – numer Paragonu nadany zgodnie ze zdefiniowanym schematem numeracji.

Status – informuje o stanie danego Paragonu:

puste pole oznacza brak powiązania z innymi dokumentami,

F – Paragon jest zafiskalizowany,

V – Paragon przeniesiony do rejestru VAT,

FS – Paragon, który został przekonwertowany do Faktury Sprzedaży,

Statusy dostępne w modułach Handel, Handel Plus:

WZ – Paragon skojarzony z dokumentem WZ,

RW informuje o wygenerowaniu Rozchodu Wewnętrznego dla Paragonu, na którym znajduje się usługa złożona z zaznaczonym parametrem Pobieranie składników na FS/PA,

X – Paragon przekształcony do dokumentu Tax Free.

Data wyst. – data wystawienia Paragonu.

Magazyn – lista może dotyczyć dokumentów ze wszystkich magazynów lub może zostać ograniczona do jednego, interesującego nas magazynu (w module Faktury, gdzie nie ma gospodarki magazynowej, jest to zawsze magazyn główny).

Nazwa Kontrahenta – pierwsza linia nazwy Nabywcy.

Miasto – miejscowość, w której Nabywca ma siedzibę.

NIP – numer NIP Nabywcy.

Netto – wartość netto Paragonu.

Brutto – wartość brutto Paragonu.

Zasady dotyczące obsługi listy, grupowania, sortowania, wyszukiwania pozycji (filtrowania) i ogólnie przystosowywania wyglądu listy do indywidualnych potrzeb użytkownika zostały opisane w artykule Standardy w programie.

Lista paragonów

Oprócz standardowych przycisków okno obsługiwane jest przez:

– Przekształcenie do faktury – utworzenie faktury w oparciu o informacje zapisane na Paragonie.

Utworzenie wydania magazynowego (WZ/RW) – klawisz pozwala nam powiązać wybrany Paragon z WZ(RW). Funkcja jest dostępna w modułach Handel, Handel Plus. Zasady przekształcania Paragonu do Wydania Zewnętrznego zostały opisane w artykule

– Przenieś do rejestru VAT – funkcja działa dla zaznaczonych Paragonów. Na podstawie Paragonów tworzony jest jeden zbiorczy zapis w rejestrach VAT. Możliwe jest księgowanie Paragonów dniami, tzn. W rejestrze VAT powstaną oddzielne zapisy dla każdego dnia. Po wyfiltrowaniu Paragonów z danego dnia zaznaczamy wszystkie na liście <CTRL> + <A> i przenosimy do rejestru VAT przyciskiem Przenieś do rejestru VAT.

–Księgowanie do księgowości kontowej – przycisk ten pojawia się, jeśli korzystamy z modułu pełnej księgowości. Użycie go powoduje zaksięgowanie zaznaczonych Paragonów. Księgowanie odbywa się na podstawie wcześniej zdefiniowanych schematów księgowań.

– Korekta paragonu – w przypadku Paragonów możliwa jest jedynie korekta ilości. Nie można korygować Paragonu przekształconego do FS, w takim przypadku korekta musi dotyczyć faktury. Zasady opisane są dokładniej w artykule .

– Przekształcenie do Tax Free – funkcja jest dostępna w modułach Handel, Handel Plus.

Listę Paragonów można przeglądać w zależności od ustawień na liście.

Warto pamiętać, że oprócz standardowych pól, na liście dostępny jest parametr Na dzień – po zaznaczeniu tej zmiennej, program pozwala na wpisanie daty. Lista Paragonów będzie zawierała tylko dokumenty wystawione.

– Operacje seryjne umożliwiające:

dodawanie/ usuwanie/ zmianę atrybutów dokumentu.

zmianę kategorii dokumentu,

dodawanie/ usuwanie/ zmianę atrybutów przenoszonych do pliku JPK_FA,

dodawanie/ usuwanie kodów JPK_V7.

Więcej informacji na ten temat jest dostępnych w artykule Operacje seryjne.

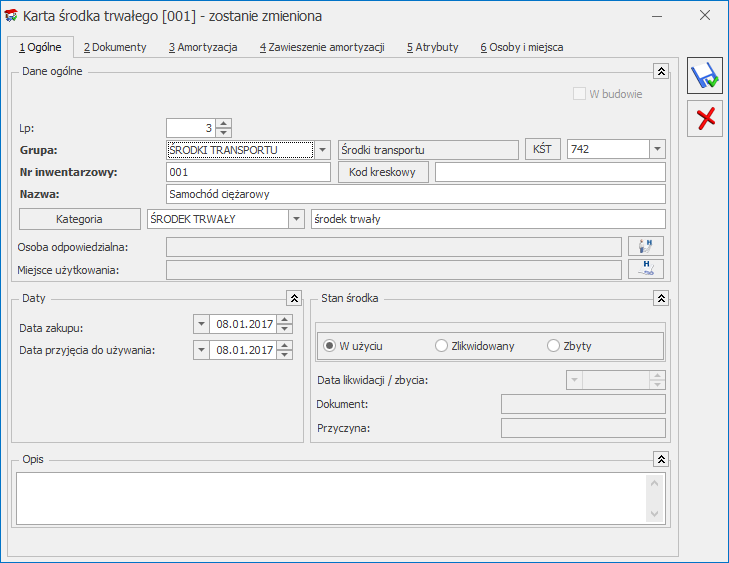

Karta środka trwałego

Karta środka trwałego służy dodaniu nowego elementu do księgi inwentarzowej, podglądu środków i wartości niematerialnych i prawnych już wprowadzonych lub też wprowadzeniu potrzebnych korekt i zmian.

Karta składa się z następująych zakładek:

[Ogólne] – znajdują się tutaj informacje takie jak: nazwa środka trwałego, metoda amortyzacji oraz data zakupu i rozpoczęcie amortyzacji.

[Dokumenty] – tutaj można podpiąć dokumenty z Rejestru VAT, Ewidencji dodatkowej lub wpisać ręcznie numer dokumentu na podstawie, którego środek trwały jest wprowadzony do ewidencji.

[Amortyzacja] – zakładka zawiera informacje na temat wartości, od której ma być liczona amortyzacja, metod amortyzacji, odpisów już wykonanych oraz wartości bieżącej netto na dany dzień. Można tutaj znaleźć informacje, kto dany środek wprowadził i zmodyfikował.

[Sezonowa] – tutaj, przede wszystkim dla środków trwałych używanych sezonowo, zaznacza się miesiące amortyzacji.

[Zawieszenie amortyzacji] – tutaj, przede wszystkim dla środków trwałych czasowo wyłączonych z użytkowania, bądź zawieszenia działalności, zaznacza się miesiące zawieszenia amortyzacji.

[Atrybuty] – zakładka wyświetla informacje o atrybutach oraz ich wartościach, jakie zostały przypisane do danego środka trwałego.

[Osoby i miejsca] – zakładka zawiera historyczną listę osób odpowiedzialnych za środek trwały oraz jego miejsc użytkowania.

Z poziomu karty ŚT istnieje możliwość wykonania wydruku etykiety (w tym na drukarce etykiet), zawierającego kod kreskowy, nazwę firmy, nazwę ŚT oraz numer inwentarzowy (dla środków trwałych nie będących w budowie).

W tym miejscu zostaną opisane tylko przyciski i pola charakterystyczne dla tego formularza.

Zakładka [Ogólne] zawiera następujące informacje:

Grupa – środki trwałe mogą być dzielone na grupy. Grupa wybierana jest ze spuszczanej listy pomocniczej przez przyciśnięcie klawisza . Lista grup środków trwałych i wartości niematerialnych i prawnych jest tworzona w Konfiguracji firmy/ Środki Trwałe/ Grupy środków trwałych. Od wersji programu 2021.0.1 W nowych bazach dodawane są grupy środków trwałych: BUDYNKI I LOKALE, ŚRODKI TRANSPORTU, URZĄDZENIA TECHNICZNE I MASZYNY oraz grupa wartości niematerialnych i prawnych: WARTOŚCI NIEMATERIALNE I PRAWNE.

Lp. – kolejna liczba porządkowa w ramach danej grupy.

Uwzględniaj przy księgowaniu w kosztach na badania i rozwój – pole jest widoczne tylko wtedy, gdy jako rodzaj księgowości wybrano Księgę podatkową. Parametr można zaznaczyć pod warunkiem, że na karcie środka trwałego nie zaznaczono opcji W budowie. Zaznaczenie parametru na karcie środka trwałego powoduje zaznaczenie parametru na automatycznie wygenerowanym dokumencie amortyzacji. Podczas księgowania dokumentu amortyzacji, na którym zaznaczono parametr Uwzględniaj przy księgowaniu w kosztach na badania i rozwój, kwota umorzenia trafia do kolumny Inne oraz do kolumny Koszty B+R na zapisie w Księdze Podatkowej.

Nr inwentarzowy – jest to unikalny numer wynikający z przyjętej u użytkownika numeracji środków trwałych. Numer inwentarzowy jest wykorzystywany do identyfikacji środka trwałego w programie.

KŚT – numer z Klasyfikacji Środków Trwałych. Wprowadzono do programu listę środków trwałych wraz z ich symbolami i obowiązującymi stawkami amortyzacyjnymi zgodnie z Klasyfikacją Środków Trwałych. Wykaz stawek amortyzacji jest dostępny z poziomu Karty środka trwałego po naciśnięciu przycisku . Na liście stawek funkcjonuje filtr, pozwalający na szybkie wyszukanie danego środka. Po wprowadzeniu w polu Nazwa należy nacisnąć przycisk Włącz filtrowanie . Po otwarciu listy numerów KŚT można dopisać do niego kolejne pozycje.

Rozporządzenie Rady Ministrów z dnia 3 października 2016 r. w sprawie Klasyfikacji Środków Trwałych (KŚT) Dz. U. poz. 1864 zawiera aktualny schemat Klasyfikacji Środków Trwałych. W załączniku nr 1 do Ustawy z dnia 15.02.1992 r. o podatku dochodowym od osób prawnych oraz w załączniku nr 1 do Ustawy z dnia 26.07.1991 r. o podatku dochodowym od osób fizycznych znajduje się wykaz rocznych stawek amortyzacyjnych dla poszczególnych środków trwałych. W programie jest dostępna lista KŚT oraz w przypadku zmiany schematu KŚT przez Radę Ministrów, zmiany obowiązujących rocznych stawek amortyzacyjnych użytkownik ma możliwość automatycznej aktualizacji tej listy ikoną . Użytkownik nie musi wskazywać pliku do importu, import odbywa się jednym kliknięciem. Funkcja jest dostępna tylko dla Klientów, którzy mają program na gwarancji.

Lista numerów KŚT jest dodatkowo widoczna w słownikach z poziomu menu Ogólne/ Inne/ Klasyfikacja Środków Trwałych, ale tylko wtedy gdy Operator zalogował się na moduł Środki Trwałe lub na moduł Analizy z zaznaczoną opcją Pełne menu dla modułu Analizy. Z tego poziomu jest możliwość kasowania istniejących pozycji na liście KŚT ikoną Kosza, poprzez wybór opcji Usuń z menu kontekstowego lub po użyciu klawisza <DELETE> oraz automatycznego importu listy KŚT. Przy kasowaniu nie jest sprawdzane powiązanie KŚT ze środkami trwałymi. Natomiast na liście KŚT sprawdzana jest unikalność rekordów po dwóch polach Symbol i Nazwa, gdzie pole Symbol przyjmuje max 10 znaków, a pole nazwa 200 znaków. W przypadku konwersji z wersji wcześniejszych niż 2014 jeżeli są wprowadzone duplikaty KŚT to konwersja się nie wykona z odpowiednim komunikatem: Wystąpiła duplikacja na liście KŚT. Nie może być pozycji z takimi samymi symbolami i nazwami. Przed wykonaniem konwersji proszę poprawić zduplikowane KŚT i należy w bazie przed konwersją uporządkować listę KST w taki sposób, aby nie było zduplikowanych pozycji. W bazie konfiguracyjnej zapisywana jest data ostatniego importu.

Uwaga

W celu prawidłowej konwersji bazy danych nazwa KŚT w bazie danych może posiadać co najwyżej 444 znaki.

Kod kreskowy – kod zgodny ze standardem EAN 3 z 9 (Code-39). Zostanie on wygenerowany automatycznie po naciśnięciu przycisku Kod kreskowy na podstawie numeru inwentarzowego (po usunięciu wszystkich niedozwolonych znaków) lub w przypadku środków trwałych w budowie – na podstawie schematu: ST//kolejna liczba porządkowa lub WNP/kolejna liczba porządkowa. Użytkownik może również uzupełnić pole samodzielnie. Nie ma możliwości wprowadzenia do systemu dwóch środków trwałych o tym samym kodzie kreskowym.

Nazwa – nazwa środka trwałego.

W budowie – parametr określa czy środek trwały jest kompletny czy w budowie. Dla środka trwałego w budowie nie ma zakładki [Amortyzacja], na zakładce [Ogólne] ukrywane są pola KŚT, data zakupu i data przyjęcia do używania, a także nie możliwości generowania odpisów oraz planu amortyzacji. Dla takiego środka nie generuje się dokument OT, dopiero po odznaczeniu parametru W budowie i przyjęciu do użytkowania. Do środka w budowie można na zakładce [Dokumenty] podpinać poszczególne dokumenty związane z inwestycją. Środek w budowie można zlikwidować, wygeneruje się LT. Dopiero po przyjęciu środka do użytkowania można generować dla niego poszczególne dokumenty.

Uwaga

Jeżeli środek trwały został uwzględniony na formularzu arkusza inwentaryzacyjnego, a następnie na jego karcie zaznaczono parametr W budowie to podczas próby zapisania karty pojawia się komunikat: Środek trwały został wybrany na dokumencie inwentaryzacji. Ustawienie stanu w budowie na karcie może spowodować niezgodność ujętych pozycji na wystawionym dokumencie inwentaryzacji, na którym ten środek został uwzględniony. Czy chcesz zapisać zmiany?

Kategoria – jest to dodatkowy opis na Karcie środka trwałego. Kategorię można wybrać z listy pomocniczej kategorii (przez wpisanie kodu kategorii lub wybór z listy kategorii otwieranej przyciskiem ) lub wpisać bezpośrednio na formularzu środka trwałego.

Osoba odpowiedzialna – wyświetla osobę odpowiedzialną za dany środek trwały. Możliwość uzupełnienia osoby odpowiedzialnej jest dostępna po wciśnięciu przycisku na zakładce [Osoby i miejsca].

Miejsce użytkowania – wyświetla miejsce użytkowania danego środka trwałego. Możliwość uzupełnienia miejsca użytkowania jest dostępna po wciśnięciu przycisku na zakładce [Osoby i miejsca].

Kartoteka środka trwałego – zakładka Ogólne

Data zakupu – data, z jaką środek trwały jest zakupiony.

Data przyjęcia do używania – data, z jaką środek trwały został przyjęty do używania.

Stan środka trwałego – określa stan środka trwałego:

W użyciu – środek trwały w użyciu, dla niego są generowane odpisy,

Zlikwidowany – środek trwały, który został zlikwidowany,

Zbyty – środek trwały, który został zbyty.

Uwaga

Jeżeli środek trwały został uwzględniony na formularzu arkusza inwentaryzacyjnego, a następnie zmieniono stan tego środka na Zlikwidowany lub Zbyty i wskazano datę likwidacji wcześniejszą niż data wystawienia arkusza inwentaryzacyjnego to podczas próby zapisania karty ŚT pojawia się komunikat: Nie można ustalić daty likwidacji/zbycia środka trwałego wcześniejszej niż data wystawienia arkusza inwentaryzacyjnego, na którym jest on ujęty.

Data likwidacji, data zbycia – data, z jaką środek trwały został zlikwidowany lub zbyty, po wprowadzeniu daty od miesiąca następnego program nie generuje odpisów amortyzacyjnych. Odpis amortyzacyjny za miesiąc zbycia/likwidacji należy wykonać przed zbyciem/likwidacją ponieważ potem operacja nie będzie możliwa.

Dokument – numer dokumentu, na podstawie którego środek trwały jest zlikwidowany lub zbyty.

Przyczyna – opis przyczyny likwidacji środka trwałego.

Zakład – pole jest widoczne tylko wtedy, gdy jako rodzaj księgowości wybrano Księgę podatkową oraz w Konfiguracji zaznaczono parametr Firma wielozakładowa. Podczas dodawania formularza nowego środka trwałego/ WNiP podpowiada się zakład domyślny.

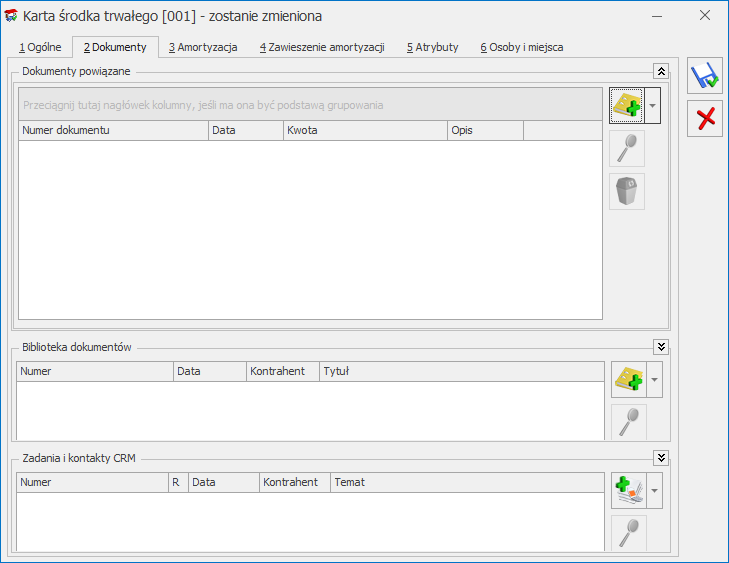

Karta środka trwałego – zakładka Dokumenty

Na zakładce [Dokumenty] można podpiąć dokumenty z Rejestru VAT, Ewidencji dodatkowej lub wpisać ręcznie numer dokumentu na podstawie, którego środek trwały jest wprowadzony do ewidencji. Na zakładce może być również widoczna sekcja Biblioteka dokumentów w przypadku posiadania modułu Obieg dokumentów oraz sekcja Zadania i kontakty CRM w przypadku modułu CRM.

W związku z możliwością podpięcia kilku dokumentów na karcie środka trwałego pole z wartością zakupu jest sumą kwot podpiętych dokumentów ale dodatkowo podlega edycji, tzn. użytkownik może samodzielnie zmienić kwotę, przy czym wartość początkowa środka nie może być mniejsza niż suma wartości wprowadzonych dokumentów zakupu.

Kwotę pobraną z podpiętego dokumentu można ręcznie zmienić w kolumnie Kwota w przypadku, gdy dokument zakupu obejmuje nie tylko dany środek trwały

Kartoteka środka trwałego – zakładka Dokumenty

Uwaga

Aby dokument z Rejestru VAT mógł być pobrany na Kartotekę środka trwałego, należy przy wprowadzaniu faktury do Rejestru VAT w kolumnie Rodzaj ustawić wartość Środki Trwałe, Środki transportu lub Nieruchomości. Jeżeli na fakturze wprowadzonej do rejestru zaznaczono odliczenia VAT: NIE, wtedy jako wartość środka proponuje się wartość brutto, w przypadku odliczeń TAK lub WARUNKOWO – kwota netto.

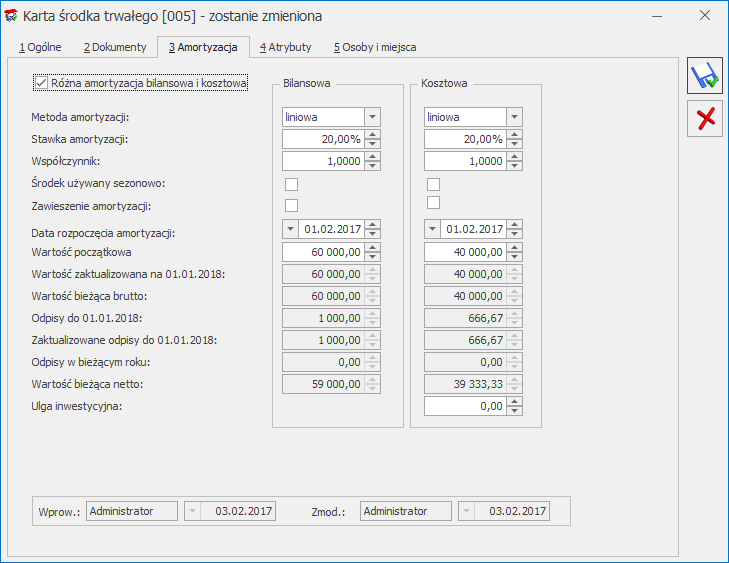

Karta środka trwałego – zakładka Amortyzacja

Na zakładce [Amortyzacja] można znaleźć wszystkie kwoty związane z wartością środka, sumarycznymi wartościami odpisów amortyzacyjnych i metodami amortyzacyjnymi.

Na zakładce [Amortyzacja] znajdują się następujące pola:

Różna amortyzacja bilansowa i kosztowa – jeżeli pole to jest zaznaczone, program pozwala wprowadzić różne wartości środka, od których będzie liczone umorzenie oraz wartości, od której odpisy amortyzacyjne będą zaliczone do kosztów uzyskania przychodu. Jeżeli pole to jest zaznaczone, wszystkie kwoty na formularzu środka trwałego są wyświetlane podwójnie – w wielkości podlegającej amortyzacji bilansowej i kosztowej. Po zaznaczeniu tego parametru użytkownik ma możliwość wyboru dwóch metod amortyzacji np. liniowej i degresywnej, stawek amortyzacji, współczynników, dat rozpoczęcia amortyzacji.

Metoda amortyzacji – określa sposób naliczania odpisów amortyzacyjnych dla środka trwałego. Program pozwala na wybór następujących metod amortyzacji:

Liniowa – miesięczny odpis amortyzacyjny jest liczony jako wartość bieżąca środka trwałego pomnożona przez stawkę amortyzacji i współczynnik, następnie podzielona na 12 miesięcy. W przypadku środków trwałych amortyzowanych sezonowo, wartość rocznego odpisu jest dzielona przez liczbę miesięcy, w których środek jest amortyzowany. Przy tej metodzie amortyzacji uwzględniana jest historia odpisów amortyzacyjnych, tzn. jeżeli w jednym miesiącu nie dokonamy odpisu lub dokonamy go ręcznie z inną wartością, to różnica zostanie wyrównana w kolejnym miesiącu. Generalnie, w przypadku metody liniowej, program liczy odpis od wartości bieżącej środka trwałego i kontroluje, aby wielkość odpisów narastająco od początku roku była poprawna.

Degresywna – odpis jest liczony od wartości bieżącej środka trwałego pomniejszonej o umorzenia za okres ubiegły. Wartość ta jest pomnożona przez stawkę amortyzacji i współczynnik, następnie podzielona na 12 miesięcy. W przypadku środków trwałych amortyzowanych sezonowo, wartość rocznego odpisu jest dzielona przez liczbę miesięcy, w których środek jest amortyzowany. Przy tej metodzie amortyzacji uwzględniana jest historia odpisów amortyzacyjnych, tzn. jeżeli w jednym miesiącu nie dokonamy odpisu lub dokonamy go ręcznie z inną wartością, to różnica zostanie wyrównana w kolejnym miesiącu. Generalnie, w przypadku metody degresywnej, program liczy odpis od wartości bieżącej środka trwałego pomniejszonej o odpisy w latach ubiegłych i kontroluje, aby wielkość odpisów narastająco od początku roku była poprawna. Przy metodzie degresywnej, zgodnie z Rozporządzeniem w sprawie amortyzacji środków trwałych i wartości niematerialnych i prawnych, począwszy od roku podatkowego, w którym roczna kwota amortyzacja miałaby być niższa niż kwota odpisów wynikających z metody liniowej, program automatycznie wylicza odpisy metodą liniową.

Jednorazowa – program dokonuje jednorazowego odpisu w wartości równej wartości bieżącej środka.

Naturalna – miesięczny odpis amortyzacyjny jest liczony jako wartość bieżąca środka trwałego pomnożona przez stawkę amortyzacji i współczynnik, następnie podzielona na 12 miesięcy. W przypadku środków trwałych amortyzowanych sezonowo, wartość rocznego odpisu jest dzielona przez liczbę miesięcy, w których środek jest amortyzowany. Przy tej metodzie amortyzacji nie jest uwzględniana historia odpisów amortyzacyjnych, tzn. W przypadku tej metody odpisy amortyzacyjne są zawsze stałej wielkości.

Nie amortyzować – pole jest zaznaczane dla środków trwałych, od których amortyzacja nie jest liczona.

Stawka amortyzacji – stawka, według której obliczane są odpisy amortyzacyjne.

Współczynnik – współczynnik podwyższenia stawki, przez który jest mnożona stawka amortyzacji.

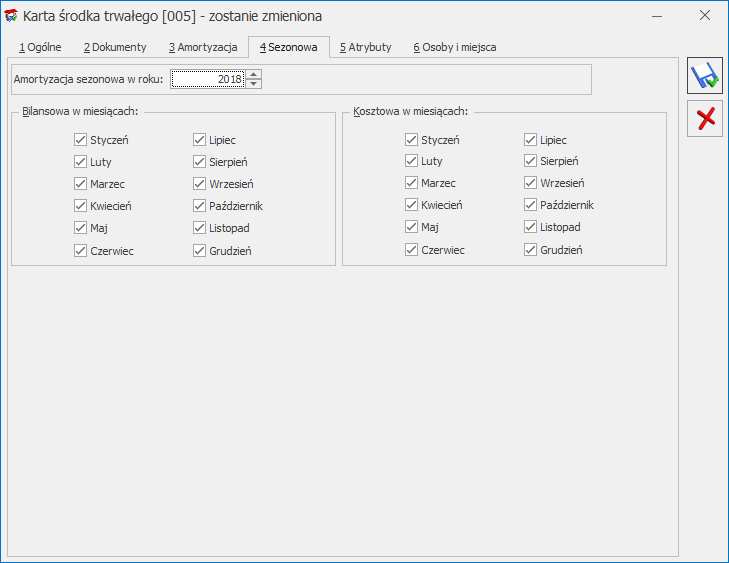

Środek trwały używany sezonowo – pole zaznaczamy w przypadku, gdy środek ma być amortyzowany sezonowo, tzn. tylko w wybranych miesiącach roku.

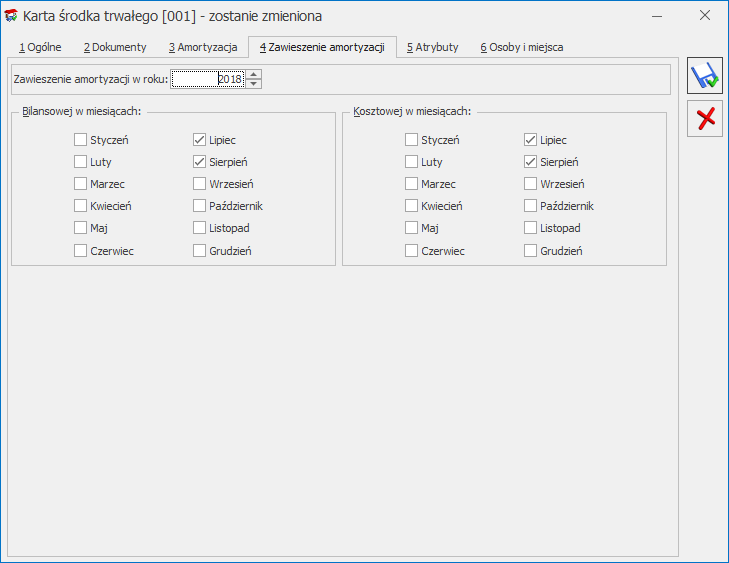

Zawieszenie amortyzacji – pole zaznaczamy w przypadku, gdy następuje czasowe wyłączenie środka trwałego z użytkowania, bądź w przypadku zawieszenia działalności, odpowiednio dla amortyzacji bilansowej i/lub kosztowej. Zaznaczenie parametru powoduje pokazanie się zakładki [5 Zawieszenie amortyzacji] (jeżeli parametr Środek używany sezonowo nie jest zaznaczony, wtedy zakładka posiada numer 4). Parametr domyślnie nie zaznaczony. Parametr jest nieaktywny w przypadku kiedy na karcie środka trwałego w polu metoda amortyzacji została wskazana metoda jednorazowa lub nie amortyzować.

Podczas generowania odpisów amortyzacyjnych za miesiące, w których zaznaczony jest parametr, odpis nie jest generowany. W kolejnych miesiącach, w których amortyzacja powinna być wyliczana odpis nie jest wyrównywany, z uwzględnieniem miesięcy, w których amortyzacja nie była wyliczana. Jest wyliczany zgodnie z metodą amortyzacji, stawką i współczynnikiem. Zawieszenie amortyzacji przez pewien okres wydłuża cały okres amortyzacji.

Przykład

Środek trwały z datą rozpoczęcia amortyzacji: 01.02.2014

Wartość początkowa: 10000,00

Stawka amortyzacji: 20%, metoda liniowa

Zawieszenie amortyzacji za miesiące: lipiec i sierpień

Przy generowaniu amortyzacji za luty, marzec, kwiecień, maj, czerwiec generuje się kwota 166,67

Za lipiec i sierpień kwota 0,00 ponieważ w tych miesiącach amortyzacja jest zawieszona. Przy generowaniu odpisów za lipiec i sierpień w logu pokazuj się komunikat: błąd Odpis dla środka nie został wygenerowany. Środek nie podlega amortyzacji w tym miesiącu. Za wrzesień, i kolejne miesiące również amortyzacja w kwocie 166,67. Okres amortyzacji wydłuża się o 2 miesiące w stosunku do pierwotnego.

Data rozpoczęcia amortyzacji – data, od której będą generowane odpisy amortyzacyjne. Program domyślnie proponuje pierwszy dzień miesiąca następującego po miesiącu, w którym środek został przyjęty do używania.

Wartość początkowa – wartość początkowa jest równa wartości zakupu lub wartości wytworzenia.

Wartość zaktualizowana na pierwszy dzień roku obrotowego – jest to wartość środka trwałego na pierwszy dzień danego roku podatkowego z uwzględnieniem zmniejszeń i zwiększeń wartości oraz przeszacowania środka.

Wartość bieżąca brutto – jest to wartość po uwzględnieniu wszelkich zmniejszeń, zwiększeń i przeszacowania wartości środka w bieżącym dniu roku obrotowego.

Odpisy wykonane na początek roku obrotowego – wartość odpisów amortyzacyjnych wykonanych w poprzednich latach obrotowych.

Uwaga

Pole Odpisy do XX-XX-20XX jest aktywne podczas dodawania karty środka trwałego, gdy data zakupu jest wcześniejsza niż rok bieżący oraz po zapisaniu karty środka trwałego, kiedy do środka nie zostały dodane żadne dokumenty, a także rok daty zakupu i rok daty przyjęcia do używania takiego środka jest wcześniejszy niż rok bieżący. Pole to jest wykorzystywane w celu dodania środków trwałych zakupionych w latach poprzednich

Zaktualizowane odpisy na początek roku obrotowego – wartość odpisów amortyzacyjnych wykonanych w poprzednich latach obrotowych po przeszacowaniu.

Odpisy wykonane w danym roku – wartość odpisów wykonanych w danym roku obrotowym do bieżącego miesiąca.

Wartość bieżąca netto – jest to wartość środka trwałego z uwzględnieniem dokonanych odpisów amortyzacyjnych.

Uwaga

Pierwszy dzień roku obrotowego odpowiada początkowi okresu obrachunkowego ustawionego w Konfiguracji firmy/ Księgowość/ Okresy obrachunkowe i w przypadku nietypowego okresu obrachunkowego może być inny niż dzień pierwszy stycznia.

Uwaga

W przypadku amortyzacji kosztowej Wartość bieżąca netto dodatkowo uwzględnia ulgę inwestycyjną.

Ulga inwestycyjna – wartość ulgi inwestycyjnej, która została już zaliczona w koszty uzyskania przychodu i nie może podlegać amortyzacji kosztowej (odpisy w wielkości ulgi inwestycyjnej nie zostaną przez program zaliczone do kosztów uzyskania przychodu). Pole widoczne jest dopiero po zaznaczeniu parametru Różna amortyzacja bilansowa i kosztowa.

Uwaga

Sposób uwzględnienia ulgi inwestycyjnej przy liczeniu odpisów amortyzacyjnych zależy od ustawienia parametru Amortyzacja w przypadku ulg inwestycyjnych: Konfiguracja firmy/ Środki Trwałe/ Parametry. Jeżeli zaznaczono Zmniejszaj odpisy – miesięczne kwoty odpisów będą zmniejszane proporcjonalnie w stosunku do wartości ulgi. Jeżeli zaznaczono Skróć okres – wówczas wielkość comiesięcznych odpisów będzie niezmieniona, natomiast skróceniu ulegnie okres amortyzacji.

Kartoteka środka trwałego – zakładka Ogólne

Wprowadził, zmodyfikował – zawiera kod operatora, który wprowadził i zmodyfikował zapis oraz daty tych operacji.

Karta środka trwałego – zakładka Sezonowa

Jeżeli zaznaczono amortyzację sezonową środka trwałego, wtedy na zakładce [Sezonowa] użytkownik ma możliwość zaznaczenia tylko tych miesięcy, w których dla danego środka trwałego są generowane odpisy amortyzacyjne w danym roku podatkowym.

Kartoteka środka trwałego – zakładka Sezonowa

Karta środka trwałego – zakładka Zawieszenie amortyzacji

Zakładka widoczna po zaznaczeniu parametru Zawieszenie amortyzacji na zakładce [Amortyzacja]. Na zakładce [Zawieszenie] amortyzacji można wybrać rok, dla którego określa się zawieszenie amortyzacji oraz wskazać miesiące, w których amortyzacja ma być zawieszona.

Jeżeli na karcie środka trwałego zaznaczony jest tylko parametr o zawieszeniu amortyzacji bilansowej to na zakładce Zawieszenie amortyzacji część dotycząca kosztowej jest wyszarzana. Jeżeli na karcie zaznaczony jest tylko parametr o zawieszeniu amortyzacji kosztowej to na zakładce Zawieszenie amortyzacji część dotycząca bilansowej jest wyszarzana.

Domyślnie wszystkie miesiące są niezaznaczone, czyli w żadnym miesiącu amortyzacja nie jest zawieszona. Należy ręcznie zaznaczyć miesiące, w których amortyzacja powinna być zawieszona.

Uwaga

Istnieje możliwość seryjnego ustawienia zawieszenia amortyzacji dla zaznaczonych środków trwałych z poziomu Księgowość/ Ewidencja środków trwałych wybierając na liście w menu kontekstowym uruchamianym pod prawym klawiszem myszy opcję Zawieszenie amortyzacji

Jeśli środek trwały ma wygenerowane odpisy amortyzacyjne za dany miesiąc, po zaznaczeniu zawieszenia amortyzacji za ten miesiąc i próbie zapisania karty środka trwałego pojawia się komunikat: Środek posiada odpisy amortyzacyjne w miesiącach [MM.RRR], na których zostało ustawione zawieszenie amortyzacji. Usuń odpisy amortyzacyjne w tych miesiącach i spróbuj ponownie.

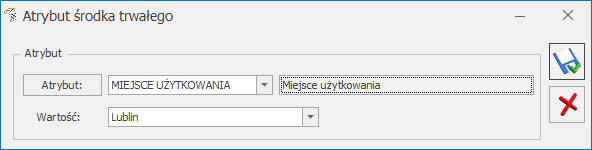

Zakładka [Atrybuty] zawiera listę atrybutów wraz z wartościami, jakie zostały przypisane do danego środka trwałego. Wprowadzenie na Kartę środka trwałego atrybutów umożliwia dodatkowe opisanie środka, na przykład poprzez przypisanie mu określonego miejsca użytkowania czy źródła finansowania.

Dodawanie lub edycja atrybutu powoduje otwarcie formularza Atrybut środka trwałego.

Atrybut środka trwałego

Określony atrybut można wpisać bezpośrednio lub za pomocą przycisku wybrać z Listy atrybutów środków trwałych. Typ pola Wartość jest zależny od rodzaju wybranego atrybutu. Dla atrybutów zdefiniowanych jako lista, użytkownik może wybrać określoną wartość ze zdefiniowanej listy wartości atrybutu. W przypadku atrybutów typu tekst, liczba lub data, pole to podlega edycji.

Uwaga

Na zakładce [Atrybuty] istnieje możliwość podpięcia dowolnej ilości atrybutów pod daną Kartę środka trwałego, przy czym konkretny atrybut może zostać wybrany tylko jednokrotnie.

Karta środka trwałego – zakładka Osoby i miejsca

Na zakładce [Osoby i miejsca] można wskazać osoby odpowiedzialne za dany środek trwały oraz miejsca użytkowania tego środka. Zakładka podzielona jest na dwie części: [Osoby odpowiedzialne] i [Miejsca użytkowania].

W części dotyczącej osób odpowiedzialnych po wciśnięciu ikony można wybrać pracownika/wspólnika z listy pracowników/wspólników lub wpisać z ręki imię i nazwisko osoby odpowiedzialnej, a także podać okres, przez który dana osoba jest odpowiedzialna za środek trwały.

W części dotyczącej miejsc użytkowania po wciśnięciu ikony można wybrać lokalizację ze słownika miejsc użytkowania lub wpisać z ręki lokalizację, a także podać okres, w którym dany środek trwały jest użytkowany w wybranej lokalizacji. Możliwe jest oznaczenie miejsca użytkowania jako nieaktywne poprzez zaznaczenie parametru Nieaktywne na formularzu miejsca użytkowania.

Lista osób odpowiedzialnych oraz miejsc użytkowania mają charakter historyczny.

Kartoteka środka trwałego – zakładka Osoby i miejsca

Na karcie środka trwałego na zakładce [Osoby i miejsca] widnieje parametr Generuj dokumenty PT dla osób i miejsc przy zapisie. Domyślnie parametr nie jest zaznaczony. Zaznaczenie parametru będzie powodowało wygenerowanie dokumentów PT na podstawie informacji wprowadzonych w tabelce z osobą odpowiedzialną i miejscem użytkowania. Jeżeli za jakiś okres będą już wygenerowane dokumenty i nie będzie żadnych zmian to kliknięcie w ikonę dyskietki nie będzie powodowało przegenerowywania tych dokumentów. Dokument przekazania ŚT będzie generował się podczas zmiany osoby odpowiedzialnej lub zmiany miejsca użytkowania. Wygenerowany automatycznie dokument będzie pojawiał się na liście dokumentów środków trwałych.

Na Liście dokumentów środków trwałych (zakładka Księgowość/Dokumenty środków trwałych) znajdują się dokumenty: Otrzymania, Amortyzacji, Ulepszenia, Przeszacowania, Likwidacji i Przekazania.

Kwoty dodatkowe

W przypadku, gdy jako rodzaj księgowości wybrano Księgowość kontową, na fakturze w rejestrze VAT sprzedaży, rejestrze VAT zakupu, ewidencji dodatkowej oraz raportach kasowych/bankowych po naciśnięciu przycisku użytkownik ma możliwość przypisania kwot dodatkowych. Formularz kwot dodatkowych może także zostać wywołany za pomocą skrótu klawiaturowego <CTRL>+<O>.

Kwoty dodatkowe mają na celu zwiększenie możliwości księgowania schematami księgowymi z ewidencji pomocniczych takich jak: Rejestry VAT, ewidencja dodatkowa i raporty kasowe/bankowe. Mechanizm kwot dodatkowych jest szczególnie przydatny dla użytkowników księgujących koszty w układzie rodzajowym i kalkulacyjnym, ale nie tylko.

Każda kwota dodatkowa może zawierać następujące informacje: Kategoria, Opis, Konto Wn, Konto Ma oraz Kwota, a także Kategoria2 i Opis2.

Jeżeli użytkownik posiada moduł Księga Handlowa Plus, ma możliwość wprowadzania pozycji w walucie obcej. Pozycje w walucie obcej można wprowadzać poprzez formularz za pomocą kombinacji klawiszy <SHIFT>+<INSERT> lub poprzez wybranie dodawania pozycji przez formularz za pomocą strzałki obok ikony .

W nagłówku formatki Kwot dodatkowych znajduje się informacja o kwocie dokumentu. W przypadku faktury w Rejestrze VAT są to trzy kwoty: netto, VAT i brutto w walucie systemowej.

Jeżeli wprowadzając pozycje w Kwotach dodatkowych użytkownik często wpisuje takie same pozycje różniące się jedynie kwotami, może wykorzystać Szablony Kwot dodatkowych do zdefiniowania powtarzających się pozycji.

Podczas kopiowania dokumentów kopiowane są także w całości Kwoty dodatkowe.

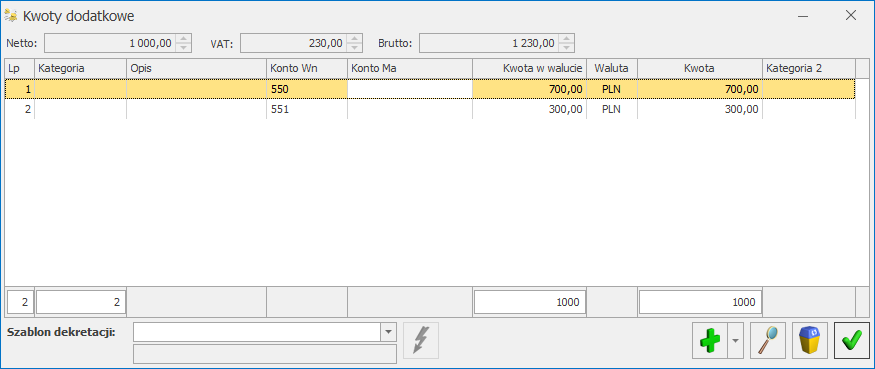

Przykład

Przy fakturach kosztowych może pojawić się konieczność rozksięgowania kwoty netto z faktury np. na wiele kont układu rodzajowego oraz wiele kont układu funkcjonalnego. Funkcja ta umożliwia jednoczesną dekretację na kontach zespołu czwartego i piątego.

Faktura kosztowa za zużycie energii zawiera następujące pozycje:

Kwota BRUTTO – 1230 zł

Kwota VAT – 230 zł

Zużycie energii NETTO – 1000 zł.

Powinna być zaksięgowana na konta:

Kwota dekretu

Strona Wn konta:

Strona Ma konta:

1230,-

201 Rozrachunki z dostawcami

230,-

221 VAT naliczony

1000,-

401 Zużycie energii

700,-

550 Koszty zarządu

490 Rozliczenie kosztów

300,-

551 Koszty wydziałowe

490 Rozliczenie kosztów

Pozycje wzorca dla przykładu

Dla faktury, przy pomocy kwot dodatkowych, można stworzyć wzorzec, który będzie rozksięgowywał jednocześnie wszystkie kwoty na odpowiednie konta. Wystarczy tylko, oprócz przypisania na fakturze kategorii, związanej z kosztem rodzajowym do danej pozycji, przy wprowadzaniu faktury uzupełnić kwoty dodatkowe w następujący sposób:

Następnie ułożyć wzorzec wykorzystujący zdefiniowane kwoty dodatkowe:

Konto Wn

Konto Ma

Kwota

Warunek

202

Brutto

221-2

VAT

401

Netto

Energia

Kwota dodatkowa/ Konto Wn

Kwota Dodatkowa

Kwota dodatkowa/ Konto Ma

Kwota Dodatkowa

Agregacja danych dla zaliczki na PIT-36 (PIT-36L)

Funkcja agregowania danych na zaliczkach na PIT-36 (PIT-36L) jest przeznaczona dla podatników, którzy wykorzystują program Comarch ERP Optima do prowadzenia księgowości kilku firm, których są właścicielami lub współwłaścicielami. Umożliwia ona automatyczne wyliczenie zaliczki z poziomu jednej bazy danych, bez konieczności ręcznego uzupełniania kwot kosztów i przychodów uzyskanych z innych prowadzonych przez podatnika działalności. Wartości przychodów i kosztów są pobierane przez program bezpośrednio z pozostałych baz w momencie przeliczania zaliczek za wybrany miesiąc.

Uwaga

Funkcja agregowania danych jest możliwa pod warunkiem, że księgowość pozostałych działalności podatnika jest prowadzona w formie księgi przychodów i rozchodów

Aby skorzystać z takiej możliwości, należy dokonać odpowiednich ustawień na karcie wspólnika, na kwotach deklaracji:

na zakładkach [Działalność gospodarcza], [Strefa], [Najem] zaznaczyć parametr Pobieraj dane z bazy,

wskazać nazwy baz danych, z których mają być pobierane dane kwoty przychodów i kosztów,

określić udziały procentowe podatnika w poszczególnych działalnościach,

dokonać wyliczenia deklaracji z poziomu menu Księgowość / Zaliczki na PIT – 36 (PIT – 36L).

Przeliczenie zaliczki za wybrany miesiąc powoduje, że na podstawie informacji z innych baz danych, na formularzu zaliczki na PIT-36 (PIT-36L) wypełniane są pola w sekcjach dotyczących: Pozarolniczej działalności gospodarczej, Działalności w specjalnej strefie ekonomicznej oraz Najmu. W momencie przeliczania zaliczki uzupełnione są również dane adresowe poszczególnych źródeł dochodów oraz kwoty przychodów i kosztów osiągniętych z tytułu prowadzenia działalności.

Uwaga

W przypadku gdy na kwotach deklaracji właściciel ma podpiętą bazę danych i uzupełniony np. tylko jeden miesiąc udziałów to licząc zaliczkę lub deklaracje roczną tworzą się zapisy kwot za brakujące miesiące. Udziały te dodawane są za miesiące, w których są kwoty przychodów lub kosztów w podpiętej bazie. Kwoty te są kopią kwot deklaracji wspólnika z poprzednich miesięcy, czyli kopiowane są nie tylko udziały w działalnościach ale również składki, odliczenia, itp.

Wskazówka

Zalecamy liczenie deklaracji rocznej PIT-36/PIT-36L na bazie w której liczone są zaliczki zwykłe

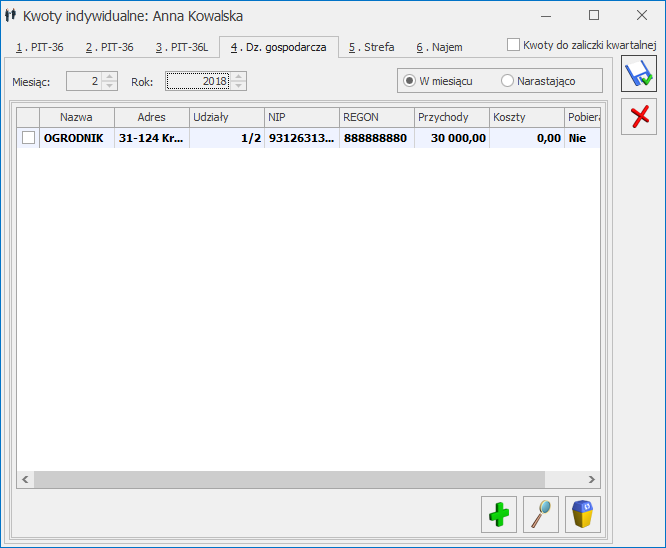

Kwoty indywidualne, zakładka Dz. gospodarcza

Rozliczenie roczne podatku liniowego (PIT-36L)

Uwaga

Deklaracja roczna PIT-36Lw wersji 18 dostępna jest od wersji 2022.2.1 programu Comarch ERP Optima

Deklaracja roczna PIT-36L dostępna z poziomu Księgowość/ Zaliczki na PIT-36L jako Deklaracja roczna PIT‑36L wersja 18.

W przypadku, gdy jako rodzaj księgowości wybrano Księgowość kontową, deklaracja jest obliczana na podstawie zestawienia systemowego PIT-36, skąd pobierane są kwoty przychodów i kosztów całego roku oraz z listy kwot do deklaracji dostępnych na karcie właściciela, skąd pobierane są kwoty odliczeń od dochodu i podatku.

W przypadku, gdy jako rodzaj księgowości wybrano Księgę podatkową, deklaracja jest obliczana na podstawie zapisów Księgi podatkowej oraz danych wprowadzonych na Karcie indywidualnych kwot danego podatnika, skąd pobierane są kwoty odliczeń od dochodu i podatku

Uwaga

W sytuacji gdy użytkownik posiada moduł Płace i Kadry jest możliwość drukowania adresu zamieszkania na deklaracji rocznej PIT-36L. Adres zamieszkania przenosi się na deklaracje jeżeli jest wypełniony na formularzu właściciela z poziomu Ogólne/ Inne/ Właściciele w dodatkowych danych kadrowych oraz na drugiej zakładce [Nr ident./podatki] jest zaznaczony parametr Adres zamieszkania zamiast adresu zameldowania na deklaracji PIT

Uwaga

Jeżeli w Konfiguracji jako rodzaj księgowości wybrano Księgę podatkową i na formularzu właściciela dodano kwotę indywidulaną w miesiącu, w którym nie ma żadnego zapisu w KPiR to w celu prawidłowego wyliczenia deklaracji PIT-36L użytkownik musi dodać zapis do KPiR z zerową kwotą.

Aby obliczyć powyższą deklarację, na Liście Deklaracji, z rozwijalnego menu należy wybrać opcję Deklaracja roczna PIT-36L wersja 18 a następnie nacisnąć przycisk .

Formularz deklaracji składa się z 10 zakładek:

Zakładka 1- [Sekcja A-C]

Przed wykonaniem obliczenia deklaracji, należy na zakładce 1 uzupełnić informacje, takie jak rok, wybór podatnika czy sposób uwzględniania zapisów w buforze.

Rok, za który deklaracja ma być obliczona.

Właściciel – wybór podatnika, dla którego będzie obliczana deklaracja. Wyboru podatnika można dokonać przez wpisanie kodu podatnika lub wybór z listy wspólników. Listę wspólników otwiera się przyciskiem .

Kliknięcie w ikonę powoduje przeniesienie na formularz danych właściciela za odpowiedni okres.

Uwzględniać zapisy w buforze – włączenie tego parametru spowoduje, że program przy obliczeniach uwzględni zapisy w buforze.

Zablokuj deklarację przed zmianami – zabezpiecza deklarację przed skasowaniem i zmianami.

Cel złożenia formularza – złożenie zeznania lub korekta zeznania. Po zaznaczeniu na formularzu deklaracji PIT-36L(16) parametru korekta zeznania i wskazaniu w poz. 7 Rodzaj korekty opcji 2. Korekta zeznania, o której mowa w art. 81b par. 1a Ordynacji podatkowej pojawia się komunikat: Jeśli w pozycji 7 zaznaczono kwadrat nr 2, to podatnik powinien wypełnić załącznik ORD-ZU. Jeżeli zaznaczono opcję nr 2 i nie uzupełniono uzasadnienia przyczyn złożenia korekty to nie jest możliwe zatwierdzenie deklaracji PIT-36L(17). Użytkownik powinien uzupełnić uzasadnienie na załączniku ORD-ZU lub wskazać w poz. 7 opcję 1. Korekta zeznania, o której mowa w art. 81 Ordynacji podatkowej

Wprowadził, Zmodyfikował – kod operatora, który dokonał obliczenia i zatwierdzenia (zablokowania) deklaracji oraz daty tych operacji.

Przelicz deklarację – przycisk pozwala na przeliczenie deklaracji za wybrany rok, deklaracja może zostać przeliczona również za pomocą klawisza <F8>.

Sekcja Informacje dodatkowe zawiera informacje o zwolnieniach. Nie ma możliwości równoczesnego zaznaczenia:

15 wybrał metodę ustalania różnic kursowych, o której mowa w art. 14b ust. 2 ustawy oraz poz. 16 rezygnuje ze stosowania metody ustalania różnic kursowych, o której mowa w art. 14b ust. 2 ustawy,

18 wybrał kwartalny sposób wpłacania zaliczek na podstawie art. 44 ust. 3g ustawy oraz poz. 19 wybrał wpłacanie zaliczek w formie uproszczonej na podstawie art. 44 ust. 6b ustawy.

Jeżeli dodano zaliczkę kwartalną na PIT-36L za ostatni kwartał danego roku to po przeliczeniu deklaracji PIT-36L(18) automatycznie zaznaczana jest poz. 18 wybrał kwartalny sposób wpłacania zaliczek na podstawie art. 44 ust. 3g ustawy. Jeżeli za ostatni miesiąc/kwartał danego roku nie dodano zaliczki to następuje weryfikacja, czy na formularzu kwot indywidualnych zaznaczono parametr Kwoty do zaliczki kwartalnej. Jeżeli został on zaznaczony to poz. 18 na formularzu PIT-36L(18) jest automatycznie zaznaczana. Użytkownik ma możliwość odznaczenia tej opcji.

Jeżeli w danym roku dodano zaliczki uproszczone to po przeliczeniu deklaracji PIT-36L(17) automatycznie zaznaczana jest poz. 19 wybrał wpłacanie zaliczek w formie uproszczonej na podstawie art. 44 ust. 6b ustawy. Użytkownik ma możliwość odznaczenia tej opcji.

Zakładka 2 – [Sekcje D–F] – Zawiera zestawienie łącznych przychodów i kosztów uzyskania przychodu z pozarolniczej działalności gospodarczych oraz działów specjalnych produkcji rolnej. W tym miejscu program wylicza odpowiednio wartość dochodu lub straty W części tej uwidoczniona jest również wartość odliczenia z tytułu ubezpieczenia społecznego. Na formularzu jest możliwość bezpośredniego wprowadzenia odliczeń – kwoty odliczeń są na deklarację również pobierane z kartoteki indywidualnych odliczeń podatnika.

Istnieje możliwość edycji kwoty w poz. 39 Koszty kwalifikowane do odliczenia w latach następnych. Kwota ta nie jest ograniczana do wysokości kwoty z poz. 37 Koszty kwalifikowane wykazana w poz. 43 załącznika PIT/BR.

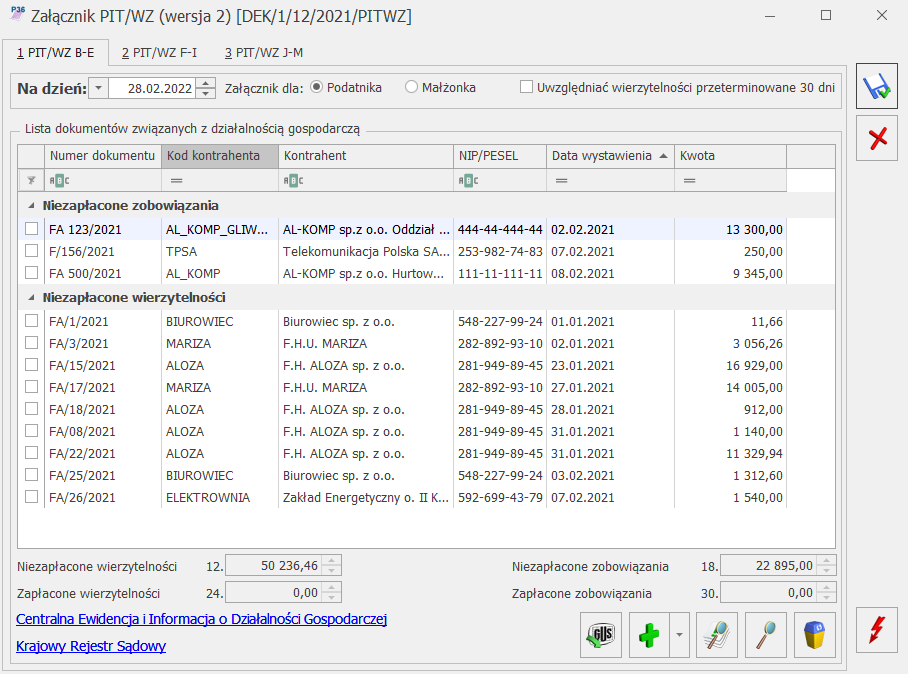

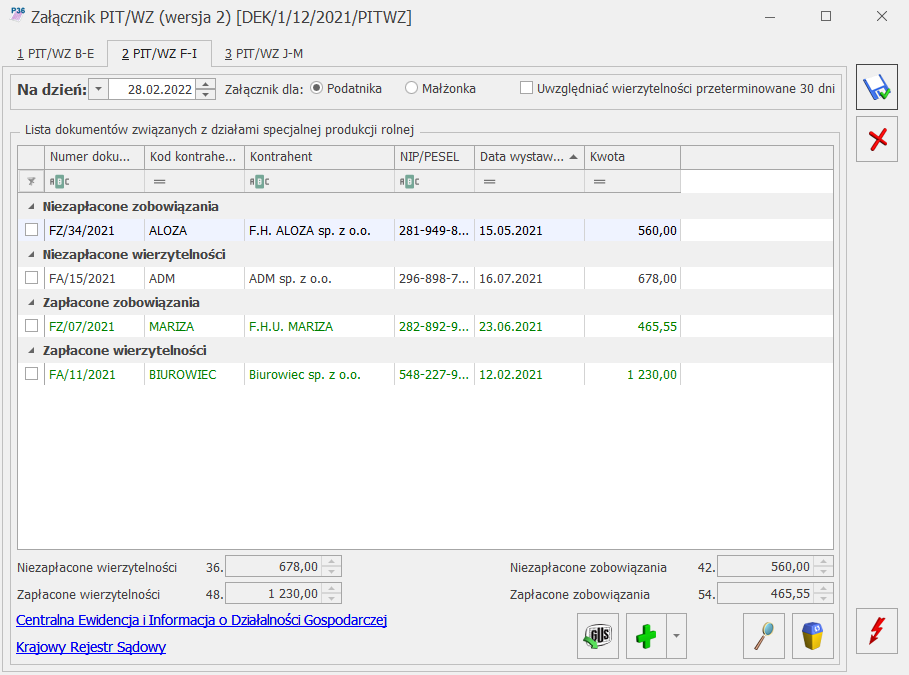

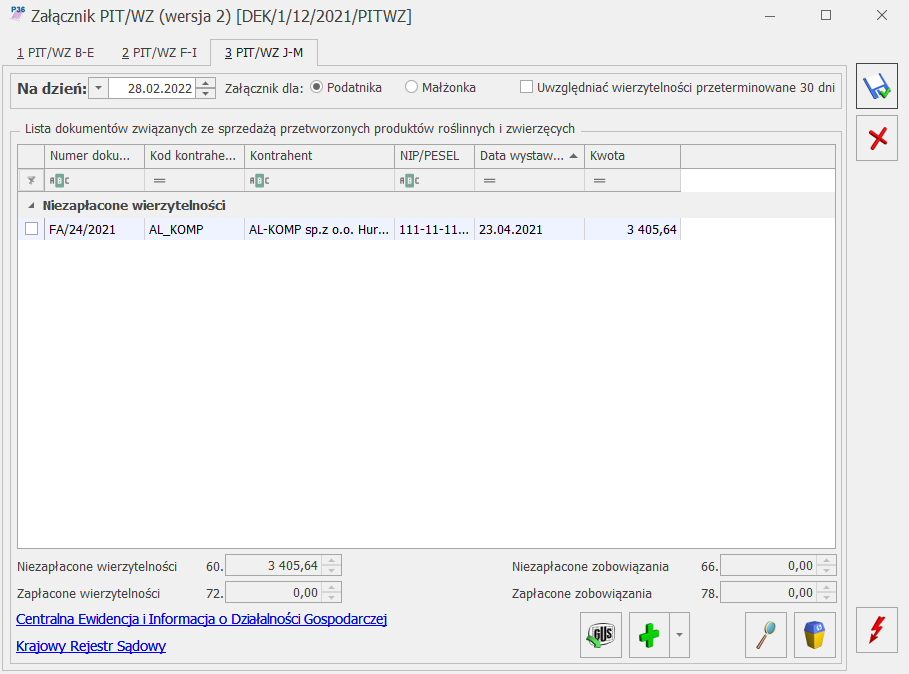

Zakładka 3 – [Sekcja F.2 –F.5] – zawiera sekcje dotyczące zwiększenia podstawy opodatkowania/ zmniejszenia straty oraz zmniejszenia podstawy opodatkowania/ zwiększenia straty. Na zakładkę mogą zostać przeniesione kwoty z załącznika PIT/WZ(2).

Jeżeli do deklaracji PIT-36L(18) dodano załącznik PIT/WZ(2) oraz PIT/IP(3) to aktywne są pola:

46 Zwiększenia straty na podstawie artykułu 26i ust. 2 pkt 1 oraz ust. 8 ustawy,

48 Zmniejszenia straty na podstawie artykułu 26i ust. 2 pkt 2 oraz ust. 7 ustawy,

57 Wartość zobowiązań i wierzytelności zwiększających podstawę obliczenia podatku,

58 Wartość wierzytelności i zobowiązań zmniejszających podstawę obliczenia podatku.

Kwoty do wyżej wymienionych pozycji przenoszone są z formularza załącznika PIT/WZ(2). Użytkownik ma możliwość zmiany kwoty w tych pozycjach na niższą.

Zakładka 4 – [Sekcja G-I] – pozwala na wyliczenie podatku wg stawki liniowej 19% oraz obliczenie zobowiązania podatkowego.

Zakładka 5 – [Sekcja J] – zawiera z należne zaliczki, należny podatek, zapłacony podatek oraz zapłacone zaliczki dla poszczególnych miesięcy/kwartałów. Kwoty wyliczone w pozycjach dotyczących należnych zaliczek (w tym kwoty wykazane na podstawie zaliczek uproszczonych na PIT-36L) przenoszone są automatycznie do pozycji dotyczących zapłaconych zaliczek (za ten sam miesiąc/kwartał). Użytkownik ma możliwość edycji tych kwot. Jeżeli w pozycji Należnej zaliczki jest 0 i użytkownik ręcznie uzupełni tą kwotę to automatycznie zaktualizuje się wartość Zapłaconej zaliczki, pod warunkiem, że jej wartość była również równa 0. Zmiana kwoty w pozycji Zapłaconej zaliczki nie aktualizuje kwoty Należnej zaliczki.

Zakładka 6 – [Sekcja K-M] – to informacja o kwocie do zapłaty/nadpłacie zryczałtowanym podatku oraz naliczonych odsetkach.

Do poz. 135 Podatek wykazany w załączniku PIT/IP na formularzu deklaracji PIT-36L(18) przenoszona jest kwota z poz. 47 Podatek obliczony zgodnie z art. 30ca ust. 1 ustawy po uwzględnieniu doliczeń i odliczeń z poz. 45 i 46z formularza załącznika PIT/IP(3).

Zakładka 7 – [N-S] – to informacja o załącznikach, wniosek o przekazanie 1% podatku na rzecz OPP, informacja o rachunku właściwym do zwrotu nadpłaty oraz informacja o karcie dużej rodzinie. Kwota 1% podatku jest automatycznie wyliczana po uzupełnieniu na formularzu deklaracji rocznej Numeru KRS organizacji. Wnioskowaną kwotę można pomniejszyć.

Uwaga

Program Comarch ERP Optima oferuje możliwość swobodnego wyboru wspieranej Organizacji Pożytku Publicznego kwotą z tytułu 1% podatku należnego.

Uwaga

Import Organizacji Pożytku Publicznego z serwera Comarch jest dostępny wyłącznie dla Klientów z aktualną gwarancją.

Dotyczy wersji: 2020.2.1

Uwaga

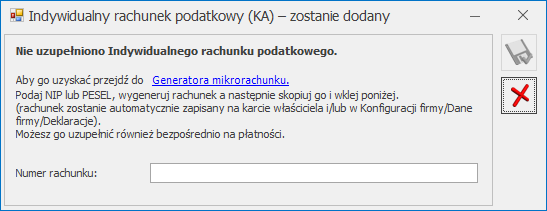

Dla deklaracji z terminem płatności późniejszym niż 31.12.2019 r., podczas zapisywania deklaracji następuje weryfikacja czy uzupełniony został indywidualny numer podatkowy właściciela, który ma pojawić się na płatności. Jeżeli nie został określony, wówczas pojawia się komunikat:

Indywidualny rachunek podatkowy wspólnika

Na oknie z komunikatem dostępny jest link do Generatora mikrorachunku wraz z polem do uzupełnienia numeru Indywidualnego rachunku podatkowego. Po jego uzupełnieniu i zapisaniu zmian za pomocą ikony , numer rachunku zostaje zapisany na karcie właściciela. Podany tu numer rachunku umieszczony zostaje na płatności z deklaracji.

Wybór opcji Anuluj zmiany (kliknięcie ikony )powoduje zapisanie deklaracji i wygenerowanie płatności bez uzupełnionego numeru rachunku bankowego. Należy uzupełnić go na płatności przed eksportem przelewów do banku bądź wydrukowaniem formularza przelewu.

Zakładka 8 – [Dz. gospod.] – użytkownik ma możliwość przeglądania przychodów i kosztów uzyskania przychodu dla pozarolniczych działalności gospodarczych, które są wprowadzane na karcie kwot indywidualnych podatnika.

Zakładka 9 – [Załączniki] – zawiera listę załączników PIT/B, PIT/ZG, PIT/Z, PIT/BR, PIT/O, PIT/IP, PIT/MIT, PIT/PM, PIT/WZ dla podatnika.

Zakładka 10 – [e-Deklaracje]

Kliknięcie w ikonę z poziomu formularza deklaracji PIT-36L powoduje otwarcie Listy kwot deklaracji właściciela.

Deklaracja roczna PIT-36L Wersja 18:

Posiada możliwość uzupełniania przychodów z innych źródeł niż działalność gospodarcza.

Posiada załącznik PIT/B (dostępny na formularzu deklaracji rocznej PIT-36L) wraz z wydrukiem. Istnieje możliwość wprowadzenia dowolnej liczby załączników (ich liczba wykazywana jest w polu 168 informacja o liczbie załączników PIT/B).

Posiada załącznik PIT/ZG (dostępny na formularzu deklaracji rocznej PIT-36L) wraz z wydrukiem. Istnieje możliwość wprowadzenia dowolnej liczby załączników (ich liczba wykazywana jest w polu 170 informacja o liczbie załączników PIT/ZG).

Posiada załącznik PIT/Z (dostępny na formularzu deklaracji rocznej PIT-36L) wraz z wydrukiem. Istnieje możliwość wprowadzenia jednego załącznika (informacja o nim jest wykazywana w polu 173).

Posiada załącznik PIT/BR (dostępny na formularzu deklaracji rocznej PIT-36L) wraz z wydrukiem. Istnieje możliwość wprowadzenia dowolnej liczby załączników (ich liczba wykazywana jest w polu 171 informacja o liczbie załączników PIT/BR).

Posiada załącznik PIT/O (dostępny na formularzu deklaracji rocznej PIT-36L) wraz z wydrukiem. Istnieje możliwość wprowadzenia jednego załącznika (informacja o nim jest wykazywana jest w polu 175).

Posiada załącznik PIT/IP (dostępny na formularzu deklaracji rocznej PIT-36L) wraz z wydrukiem. Istnieje możliwość wprowadzenia jednego załącznika (informacja o nim jest wykazywana w polu 169).

Posiada załącznik PIT/PM (dostępny na formularzu deklaracji rocznej PIT-36L) wraz z wydrukiem. Istnieje możliwość wprowadzenia dowolnej liczby załączników (ich liczba wykazywana jest w polu 174 informacja o liczbie załączników PIT/PM.

Posiada załącznik PIT/MIT (dostępny na formularzu deklaracji rocznej PIT-36L) wraz z wydrukiem. Istnieje możliwość wprowadzenia dowolnej liczby załączników (ich liczba wykazywana jest w polu 177 informacja o liczbie załączników PIT/MIT.

Posiada załącznik PIT/WZ (dostępny na formularzu deklaracji rocznej PIT-36L) wraz z wydrukiem. Istnieje możliwość wprowadzenia jednego załącznika ( informacja o nim wykazywana jest w polu 178).

Uwaga

W sytuacji, gdy podatnik w ciągu roku nie ma przychodów, ani kosztów (ma zawieszoną działalność) i udziały na karcie wspólnika są uzupełnione, wtedy po przeliczeniu rocznej deklaracji PIT-36L generowany jest załącznik PIT/B zawierający jedynie nazwę firmy, dane adresowe oraz udziały wspólnika. Dane dotyczące przychodów i kosztów pozostają zerowe.

Złożenie/ korekta deklaracji. Jest możliwość zapisania zarówno deklaracji, jak i korekt do niej.. Po zaznaczeniu na formularzu deklaracji PIT-36L(18) parametru korekta zeznania i wskazaniu w poz. 7 Rodzaj korekty opcji 2. Korekta zeznania, o której mowa w art. 81b par. 1a Ordynacji podatkowej, podatnik powinien wypełnić załącznik ORD-ZU. Uzupełnienie uzasadnienie na załączniku ORD-ZU nie jest wymagane w przypadku wskazania w poz. 11 opcji 1. Korekta zeznania, o której mowa w art. 81 Ordynacji podatkowej.

Aby dodać korektę należy najpierw zatwierdzić deklarację pierwotną.

Kwota na zdarzeniu, w preliminarzu płatności, generowanym z deklaracji korygującej jest równa różnicy kwoty z deklaracji korygowanej i kwoty z poprzedniej deklaracji.

eksport deklaracji rocznej PIT-36L wraz z załącznikami: PIT/B, PIT/ZG, PIT/Z,PIT/BR, PIT/O, PIT/IP, PIT/PM oraz PIT/MIT do systemu e‑Deklaracje.

Naciśnięcie ikony Wyślij deklarację do systemu e-Deklaracje, aktywnej na zatwierdzonym formularzu PIT‑36L, rozpoczyna eksport deklaracji do systemu e-Deklaracje.

Uwaga

Do systemu e-Deklaracje można wysłać deklarację PIT-36L wraz z załącznikami: PIT/B, PIT/ZG, PIT/Z, PIT/BR, PIT/O, PIT/IP, PIT/PM, PIT/MIT, PIW/WZ. Nie są przesyłane pozostałe załączniki wymienione w sekcji Q. Jeżeli istnieje potrzeba wypełnienia któregoś z tych załączników należy złożyć deklarację poprzez stronę systemu e-Deklaracje lub w formie papierowej.

Uwaga

Przy próbie ponownego eksportu deklaracji rocznej PIT-36L pojawia się komunikat: Deklaracja została już wysłana i zostało odebrane Urzędowe Poświadczenie Odbioru, ponowna wysyłka spowoduje utratę Urzędowego Poświadczenia Odbioru. Czy chcesz kontynuować?

Uwaga

Dostępny jest mechanizm automatycznego pobierania aktualizacji umożliwiających wysyłanie deklaracji PIT-36L drogą elektroniczną w przypadku, gdy w czasie udostępnienia wersji nie był znany schemat dokumentu elektronicznego. Przy pierwszej wysyłce w danej sesji pracy następuje łączenie się z serwerem Comarch i sprawdzanie, czy aktualizacja jest dostępna. Jeżeli tak, zostanie ona pobrana. Funkcja jest dostępna tylko dla programów na gwarancji.

Załącznik PIT/B

Jest to załącznik do deklaracji PIT-36 i PIT-36L (dostępny na zakładce Załączniki na formularzu PIT-36 oraz na formularzu PIT-36L) – wraz z możliwością wydruku.

Jest on sporządzany wyłącznie dla podatnika.

Na PIT/B w sekcjach B i C wyświetlane są nazwy oraz kwoty (przychód, koszty, dochód/strata) działalności wprowadzone na karcie właściciela na liście Kwoty indywidualne, na zakładce [Dz. gospodarcza].

Jeżeli na formularzu wspólnika uzupełniono Dodatkowe indywidualne Przychody/ Koszty to kwoty te są uwzględniane na formularzu załącznika PIT/B( 19).

Uwaga

Na formularzu załącznika PIT/B istnieje możliwość modyfikacji kwot przychodów i kosztów działalności podstawowej w przypadku, gdy wspólnik ponosi dodatkowe koszty. Kwoty te uwzględnione zostaną na formularzu deklaracji rocznej oraz na załączniku PIT/Z. Ponowne przeliczenie deklaracji rocznej za pomocą ikony pioruna powoduje przeniesienie się kwot z formularzy zaliczek na PIT-36L.

Wyliczenie zaliczki na PIT-36L

Uwaga

Wszelkie obliczenia przychodów i podatku są realizowane przez program automatycznie na podstawie zgromadzonych w programie danych. Jednakże w przypadku błędnie wprowadzonych danych (np. brak informacji o udziałach podatnika, niekompletnie przeniesione zapisy z rejestru VAT do księgi itp.) wyniki obliczeń będą oczywiście różne od oczekiwanych. Dlatego na użytkowniku spoczywa obowiązek kontroli, czy wprowadzone i przetwarzane dane są poprawne

Aby obliczyć nową zaliczkę, należy na liście zaliczek na PIT-36L wcisnąć przycisk Dodaj .

Na formularzu zaliczki PIT-36L znajdują się trzy zakładki, a numeracja pól odpowiada tej, która znajduje się na wzorze.

Uwaga

Podręcznik omawia zaliczkę na PIT-36L na podstawie wersji formularza 9. W przypadku wprowadzenia nowej wersji formularza, pewne dane (np. numery rubryk) mogą ulec zmianie.

Uwaga

Podczas próby dodania zaliczki za rok 2022 w wersji PIT-36L(7) pojawia się ostrzeżenie informujące o tym, że formularz służy do rozliczenia dochodów do końca roku 2021.

Po wskazaniu na formularzu zaliczki na PIT-36L w wersji 8 okresu rozliczeniowego późniejszego niż maj 2022 r. pojawia się ostrzeżenie informujące o tym, że formularz służy do rozliczenia za okres do maja 2022 r.

Po wskazaniu na formularzu zaliczki na PIT-36L w wersji 9

okresu rozliczeniowego wcześniejszego niż czerwiec 2022 r. pojawia się ostrzeżenie informujące o tym, że formularz służy do rozliczenia za okres od czerwca 2022 r.

Zakładka 1 – [Sekcja C –F]

Przed wykonaniem obliczenia zaliczki, należy na zakładce 1 uzupełnić informacje, takie jak rok i miesiąc zaliczki, wybór podatnika czy sposób uwzględniania zapisów w buforze.

Zakładka [Sekcja C – F] wczęści Ogólne zawiera następujące informacje:

Rok i miesiąc, za który zaliczka ma być obliczona

Właściciel – wybór podatnika, dla którego będzie obliczana zaliczka. Wyboru podatnika można dokonać przez wpisanie kodu podatnika lub wybór z listy wspólników. Listę wspólników otwiera się przyciskiem .

Kliknięcie w ikonę powoduje przeniesienie na formularz danych właściciela za odpowiedni okres.

Uwzględniać zapisy w buforze – włączenie tego parametru spowoduje, że program przy obliczeniach uwzględni zapisy w buforze księgi przychodów i rozchodów.

Zablokuj deklarację przed zmianami – zabezpiecza zaliczkę przed skasowaniem i zmianami.

Wprowadził, Zmodyfikował – kod operatora, który dokonał obliczenia i zatwierdzenia (zablokowania) zaliczki oraz daty tych operacji.

Kliknięcie w ikonę z poziomu formularza zaliczki na PIT-36L powoduje otwarcie okna Kwot indywidualnych za miesiąc wybrany na zaliczce lub w przypadku zaliczek składanych kwartalnie – ostatni miesiąc danego kwartału. Po kliknięciu w ikonę widoczne są zakładki: PIT-36L oraz Dz. gospodarcza.

Uwaga

W celu wyliczenia kwartalnej zaliczki na PIT-36L zalecane jest uzupełnienie kwot indywidualnych wspólnika za wszystkie trzy miesiące danego kwartału. Udziały za wszystkie trzy miesiące danego kwartału należy uzupełnić również w przypadku rozpoczęcia działalności w trakcie kwartału. Przykładowo, podatnik rozpoczynający działalność w lutym i rozliczający się kwartalnie powinien dodać również kwoty indywidualne za miesiąc styczeń wraz z udziałem: 0/100

Przelicz deklarację – przycisk pozwala na przeliczenie zaliczki na PIT-36L za wybrany miesiąc, zaliczka może zostać przeliczona również za pomocą klawisza <F8>.

Jeżeli na formularzu właściciela w polu Zwolnienie z PIT z tytułu wybrano Osoba powyżej 60/65 lat niepobierająca emerytury i nie uzupełniono daty urodzenia to podczas próby wyliczenia zaliczki na PIT 36L(9) pojawi się komunikat: Nie można przeliczyć zaliczki. Podatnik korzysta ze zwolnienia z PIT z tytułu: Osoba powyżej 60/65 lat niepobierająca emerytury natomiast nie została uzupełniona data urodzenia. Czy chcesz ją teraz uzupełnić? Zaakceptowanie komunikatu powoduje przeniesienie na formularz danych właściciela na zakładkę [Ogólne]. Wybór opcji Nie skutkuje brakiem możliwości przeliczenia zaliczki.

Uwaga

Po obliczeniu zaliczki, użytkownik powinien sprawdzić w dalszej części formularza te pola, które nie są pobierane automatycznie przez program i wymagają ewentualnego uzupełnienia.

Jeżeli w danym miesiącu na formularzu Kwot indywidualnych nie dodano żadnego udziału, ale na ostatni dzień poprzedniego miesiąca udział został uzupełniony to zaliczka na PIT-36L(9) liczona jest w kolejnych miesiącach według udziału z ostatniego dnia poprzedniego miesiąca. Jeżeli na ostatnim zdefiniowanym udziale w danym roku nie określono udziału na ostatni dzień miesiąca to podczas próby przeliczenia zaliczki na PIT-36L(9) pojawia się komunikat o braku udziałów w działalności.

Po przeliczeniu zaliczki na zakładce [Sekcja C –F] wyświetlane są następujące informacje:

Sekcja C Przychody zwolnione od podatku na podstawie art. 21 ust.1. pkt 152-154 zawiera poz. 18 Przychody z działalności gospodarczej. Jeżeli na karcie właściciela wskazano przyczynę zwolnienia z PIT to w polu wyświetlana jest kwota przychodów podlegających zwolnieniu. Jeżeli na karcie właściciela w polu Zwolnienie z PIT z tytułu wskazano przyczynę zwolnienia to kwota uzupełniona na formularzu kwot indywidualnych w polu Utrata ulgi inwestycyjnej (art. 7 ust. 19 i 20) wliczana jest do przychodów zwolnionych od podatku. Użytkownik ma możliwość edycji kwoty do wysokości 85 528 zł.

Uwaga

Podczas wyliczenia zaliczki weryfikowane jest ustawienie pola Zwolnienie z PIT z tytułu na dzień wyliczenia zaliczki (nie są uwzględniane ustawienia historyczne). Jeżeli podatnik w trakcie roku nabył prawo do zwolnienia (gdzie we wcześniejszych miesiącach naliczono przychody opodatkowane) to po wskazaniu w polu Zwolnienie z PIT z tytułu opcji Osoba wychowująca co najmniej czworo dzieci lub Osoba, która przeniosła miejsce zamieszkania na terytorium Polski i wyliczeniu zaliczki wszystkie przychody będą traktowane jako zwolnione (do przekroczenia limitu zwolnienia 85 528 zł). Jeżeli podatnik w trakcie roku utracił prawo do zwolnienia (np. pracujący emeryt przekroczył 85 528 zł przychodów zwolnionych) to po wyliczeniu zaliczki wszystkie kolejne przychody będą traktowane jako opodatkowane.

W poz. 19 Przychód wykazywane są tylko przychody opodatkowane z działalności gospodarczej. Kwota podlega edycji przez użytkownika. Jeżeli na karcie właściciela w polu Zwolnienie z PIT z tytułu wskazano Osoba wychowująca co najmniej czworo dzieci lub Osoba, która przeniosła miejsce zamieszkania na terytorium Polski kwota w poz. 19 zostanie wyliczona w przypadku, gdy podatnik przekroczy limit zwolnienia wynoszący 85 528 zł. Jeżeli na karcie właściciela w polu Zwolnienie z PIT z tytułu wskazano Osoba powyżej 60/65 lat niepobierająca emerytury to w poz. 19 pojawi się kwota przychodów jaką uzyskał podatnik do dnia poprzedzającego 60/65 urodziny. Zwolnienie będzie stosowane do miesiąca przekroczenia limitu 85 528 zł. Po przekroczeniu limitu zwolnienia kolejne przychody znowu są traktowane jako opodatkowane.

Jeżeli na karcie właściciela w polu Zwolnienie z PIT z tytułu wskazano Osoba powyżej 60/65 lat niepobierająca emerytury i na formularzu kwot indywidualnych na zakładce [Dz. Gospodarcza] wskazano dodatkową działalność to wszystkie przychody osiągnięte przez podatnika przed miesiącem, w którym ukończy 60/65 rok życia uwzględniane są w przychodach opodatkowanych, natomiast wszystkie przychody osiągnięte po miesiącu, w którym ukończy 60/65 rok życia uwzględniane są w przychodach zwolnionych (do momentu przekroczenia limitu 85 528 zł).

Jeżeli na karcie właściciela w polu Zwolnienie z PIT z tytułu wskazano Osoba powyżej 60/65 lat niepobierająca emerytury i na formularzu kwot indywidualnych na zakładce [Dz. Gospodarcza] wskazano dodatkową działalność to podczas wyliczenia zaliczki w miesiącu/kwartale, w którym podatnik ukończył 60/65 rok życia pojawia się komunikat: Podatnik korzysta ze zwolnienia z podatku dla osoby powyżej 60/65 lat niepobierającej emerytury, ma dodatkową działalność gospodarczą lub pobiera dane z innej bazy. Zweryfikuj poprawność wyliczeń kwoty przychodów zwolnionych od podatku oraz ustalenia dochodu/straty.

Kwota w poz. 20 Koszty uzyskania wyliczana jest narastająco od początku roku i podlega edycji przez użytkownika.

Jeżeli podatnik korzysta ze zwolnienia z PIT to składek na ubezpieczenia społeczne nie można odliczyć od przychodów zwolnionych (nie są przenoszone na zaliczkę nawet jeżeli są uzupełnione na formularzu kwot indywidualnych właściciela). Jeżeli za poprzednie miesiące/kwartały były przychody opodatkowane i składki odliczone to są one wykazywane na zaliczce narastająco. Kwota w poz. 24 Składki na ubezpieczenia społeczne ograniczana jest do wysokości kwoty z poz. 21 Dochód pomniejszonej o kwotę z poz. 23 Straty z lat ubiegłych.

W miesiącu, w którym następuje przekroczenie limitu 85 528 zł, wyliczana jest kwota składki przypadająca proporcjonalnie na przychód opodatkowany. Kwota ta jest wyliczana jako iloraz sumy przychodów opodatkowanych z działalności gospodarczej za miesiąc/kwartał do przychodów całkowitych z działalności gospodarczej za miesiąc/kwartał, przemnożony przez wysokość składki społecznej za ten miesiąc/kwartał. Kwota w poz. 24 Składki na ubezpieczenia społeczne podlega edycji do wysokości kwoty z poz. 21 Dochód pomniejszonej o kwotę z poz. 23 Straty z lat ubiegłych.

Jeżeli podatnik nie korzysta ze zwolnienia z PIT to w poz. 24 Składki na ubezpieczenia społeczne sumowane są składki narastająco z poprzednich miesięcy/kwartałów oraz bieżącego miesiąca/kwartału, do wysokości kwoty z poz. 21 Dochód pomniejszonej o kwotę z poz. 23 Stratyz lat ubiegłych.

Do poz. Składki na ubezpieczenie zdrowotne przenoszona jest suma zapłaconych od początku roku składek na ubezpieczenie zdrowotne, uzupełnionych na formularzu kwot indywidualnych właściciela. Kwota ta ograniczana jest do wysokości dochodu pomniejszonego o ewentualne straty z działalności gospodarczej oraz pomniejszonego o składki na ubezpieczenia społeczne. W 2022 r. pole to jest dodatkowo ograniczane do wysokości obowiązującego limitu 8 700 zł. Pole nie podlega edycji przez użytkownika.

Dotyczy wersji: 2020.5.1

Uwaga

Ulgę z tytułu darowizny przekazanej na określone cele związane z przeciwdziałanie pandemii COVID-19 można uwzględnić już na etapie wyliczenia zaliczki na podatek dochodowy od przychodów ewidencjonowanych w trakcie roku podatkowego. Ulga obejmuje darowizny pieniężne lub rzeczowe przekazane na przeciwdziałanie COVID-19:

podmiotom wykonującym działalność leczniczą, wpisanym do wykazu, o którym mowa w art. 7 specustawy,

Agencji Rezerw Materiałowych z przeznaczeniem na cele wykonywania zadań ustawowych,

Centralnej Bazie Rezerw Sanitarno-Przeciwepidemicznych z przeznaczeniem na cele wykonywania jej działalności statutowej.

Wysokość odliczenia jest zależna od daty przekazania darowizny i wynosi:

do 30.04.2020 r. – 200% wartości darowizny,

w maju 2020 r. – 150% wartości darowizny,

od 1.06.2020 do 30.09.2020 r. – 100% wartości darowizn.

Kwotę ulgi na COVID-19 można ująć w kwotach indywidualnych w poz. Darowizny na przeciwdziałanie COVID-19.

Przykład

Podatnik w kwietniu 2020 roku przekazał darowiznę na łączną kwotę 10 000 zł. Jego ulga wynosić będzie 200%, tym samym w kwotach indywidualnych wspólnika należy wprowadzić kwotę 20 000 zł.

W sekcji F wyliczany jest dochód po odliczeniu strat, składek i darowizn.

Zakładka 2 – [Sekcje G]

Sekcja G służy do wyliczenia podstawy podatku. Sekcja F zawiera poz. 29 Postawa opodatkowania oraz 30. Kwoty zwiększające/zmniejszające podstawę opodatkowania o ulgę na złe długi. Istnieje możliwość uzupełnienia ręcznie kwoty w poz. 30 Kwoty zwiększające/zmniejszające podstawę opodatkowania o ulgę na złe długi. Kwota zmniejszenia (na minus) ograniczana jest do wysokości podstawy opodatkowania. Przykładowo, jeżeli Podstawa opodatkowania wynosi 1000, to w poz. Kwoty zwiększające/zmniejszające podstawę opodatkowania o ulgę na złe długi można wpisać kwotę nie mniejszą niż: – 1000. Próba wpisania kwoty: -1500 powoduje ograniczenie do kwoty: -1000. Szczegóły funkcjonalności ulgi na złe długi opisane zostały w artykule Ulga na złe długi w podatku dochodowym

Sekcja G pozwala na wyliczenie zaliczki miesięcznej na podatek dochodowy liniowy 19%. Na formularzu nie ma możliwości bezpośredniego wprowadzenia odliczeń – kwoty odliczeń są na deklarację pobierane z kartoteki indywidualnych odliczeń podatnika.

Zakładka 3 – [Dz. gospodarcza]

Na zakładce 3 użytkownik ma możliwość przeglądania przychodów i kosztów uzyskania przychodu dla pozarolniczych działalności gospodarczych, które są wprowadzane na karcie kwot indywidualnych podatnika. Dana działalność pojawia się tyle razy ile różnych udziałów ma wspólnik z odpowiednio wyliczonymi dla danego udziału przychodami i kosztami wraz z informacją, za jaki okres obowiązywał dany udział.

Na zakładce sumowane są wszystkie przychody podatnika (zarówno opodatkowane, jak i zwolnione).

Uwaga

Kwoty uzupełnione na formularzu Kwot indywidualnych w polach Dodatkowe indywidulane Przychody i Koszty nie są przemnażane przez udziały i są dodawane w całości do ostatniego udziału w danym miesiącu.

Dotyczy wersji: 2020.2.1

Uwaga

Dla deklaracji z terminem płatności późniejszym niż 31.12.2019 r., podczas zapisywania deklaracji następuje weryfikacja czy uzupełniony został indywidualny numer podatkowy właściciela, który ma pojawić się na płatności. Jeżeli nie został określony, wówczas pojawia się komunikat:

Indywidualny rachunek podatkowy wspólnika

Na oknie z komunikatem dostępny jest link do Generatora mikrorachunku wraz z polem do uzupełnienia numeru Indywidualnego rachunku podatkowego. Po jego uzupełnieniu i zapisaniu zmian za pomocą ikony , numer rachunku zostaje zapisany na karcie właściciela. Podany tu numer rachunku umieszczony zostaje na płatności z zaliczki.

Wybór opcji Anuluj zmiany (kliknięcie ikony )powoduje zapisanie zaliczki i wygenerowanie płatności bez uzupełnionego numeru rachunku bankowego. Należy uzupełnić go na płatności przed eksportem przelewów do banku bądź wydrukowaniem formularza przelewu.

Zaliczka na PIT-36L jest sporządzana dla podatników osiągających przychody z pozarolniczej działalności gospodarczej i chcących rozliczać się podatkiem liniowym 19%. Wyliczenie deklaracji jest możliwe po zaznaczeniu na karcie Indywidualnych Kwot Deklaracji Wspólnika na zakładce [PIT-36L] parametru Podatnik rozlicza się wg skali liniowej (PIT-36L).

W przypadku, gdy jako rodzaj księgowości wybrano Księgowość kontową, zaliczka miesięczna na podatek dochodowy PIT-36 jest wyliczana na podstawie zapisów na kontach, danych wprowadzonych na karcie indywidualnych kwot deklaracji danego podatnika oraz informacji wprowadzonych na karcie podatnika na zakładce [Nr ident./podatki] (w przypadku pobrania modułu płacowego) lub [Szczegółowe] (w przypadku nie pobrania modułu płacowego).

W przypadku, gdy jako rodzaj księgowości wybrano Księgę podatkową, zaliczka miesięczna na podatek dochodowy PIT-36 jest wyliczana na podstawie zapisów Księgi podatkowej, danych wprowadzonych na Karcie indywidualnych kwot danego podatnika oraz informacji wprowadzonych na karcie podatnika na zakładce [Nr ident./podatki] (w przypadku pobrania modułu płacowego) lub [Szczegółowe] (w przypadku nie pobrania modułu płacowego).

Uwaga

W związku z możliwością wyliczenia podatku metodą liniową na zaliczce na PIT‑36L, jeżeli podatnik na karcie Indywidualnych Kwot Deklaracji Wspólnika, na zakładce [PIT-36L], ma zaznaczony parametr Podatnik rozlicza się wg skali liniowej (PIT-36L), wówczas na zaliczce na PIT-36 wykazywane są wyłącznie przychody z najmu i działalności w strefie. Przychody z działalności gospodarczej wówczas są wykazywane na zaliczce na PIT-36L.

Po zaznaczeniu na karcie Indywidualnych Kwot Deklaracji Wspólnika, na zakładce [PIT-36L], parametru Podatnik rozlicza się wg skali liniowej (PIT-36L), pojawiają się kolejne opcje do uzupełnienia.

Na zakładce [PIT-36L] kwota składek na ubezpieczenie zdrowotne jest uzupełniana automatycznie po wyliczeniu listy płac właściciela jeżeli na jego karcie na zakładce [Ubezpieczenie zdrow.] zaznaczono parametr Zasady ogólne – podatek liniowy. Składka zdrowotna uzupełniania jest na formularzu kwot indywidualnych właściciela w firmie wskazanej w polu Pobieraj dane o dochodzie właściciela z deklaracji podatkowych. Funkcjonalność jest dostępna jeżeli oprócz modułu księgowego pobrano moduł Płace i Kadry lub Płace i Kadry Plus.

Kwota składki na ubezpieczenie zdrowotne jest uzupełniana w miesiącu następującym po miesiącu, za który właścicielowi naliczono listę płac. Przykładowo po naliczeniu listy płac za miesiąc czerwiec 2022 r., składka zostanie automatycznie uzupełniona za miesiąc lipiec 2022 r.

Uwaga

Jeżeli pierwsza lista płac zostanie wyliczona na wersji programu 2022.5.1 np. za miesiąc czerwiec to użytkownik powinien samodzielnie uzupełnić na formularzu właściciela kwoty składek zdrowotnych zapłaconych za okres styczeń – czerwiec 2022 r. Może to zrobić uzupełniając kwoty osobno w każdym miesiącu lub w miesiącu czerwcu wpisać kwotę składek zapłaconych w okresie styczeń – czerwiec 2022 r.

Jeżeli za dany miesiąc na formularzu właściciela nie dodano kwot indywidualnych, to po wyliczeniu listy płac za miesiąc wcześniejszy, są one automatycznie dodawane wraz z uzupełnioną kwotą składki na ubezpieczenie zdrowotne i uzupełnionymi na podstawie poprzedniego miesiąca składkami na ubezpieczenia społeczne.

Jeżeli w danym miesiącu na formularzu kwot indywidualnych uzupełniono wcześniej kwotę składki na ubezpieczenie zdrowotne to po przeliczeniu listy płac za miesiąc wcześniejszy jest ona aktualizowana na karcie właściciela (również w przypadku, gdy zaliczka na PIT-36L za dany miesiąc została już przeliczona).

Jeżeli podatnik rozliczający się podatkiem liniowym księguje składki zdrowotne bezpośrednio w koszty to nie powinien ich przenosić na kwoty indywidualne właściciela, aby nie odliczyć ich podwójnie. W takim wypadku należy zaznaczyć na formularzu właściciela na zakładce [Ubezpieczenie (zdrow.)] parametr Nie przenoś składki zdrowotnej na kwoty deklaracji. Parametr domyślnie nie jest zaznaczony. Parametr jest dostępny do zaznaczenia, gdy w tej sekcji zaznaczony jest również parametr Pobieraj dane o dochodzie właściciela z deklaracji podatkowych.

Lista deklaracji jest otwierana z menu przez wybór: Księgowość/ Zaliczki na PIT-36L.

Na liście zaliczek użytkownik ma przede wszystkim możliwość dodawania i obliczania nowych zaliczek, jak również przeglądania, ponownego przeliczania czy też całkowitego usuwania wcześniej obliczonych zaliczek. Dodatkowo, z poziomu listy użytkownik może zaksięgować za pomocą wzorca kwotę podatku Do zapłaty. Na liście znajdują się następujące informacje: Miesiąc i Rok zaliczki, Nazwisko i imię podatnika, Wersja formularza deklaracji, zgodnie z którą została wyliczona zaliczka, Data obliczenia zaliczki, Kwota należna z tytułu zaliczki, Status, określający stan zaliczki (obliczona lub zamknięta) oraz Korekta – wartość w tym polu informuje o numerze kolejnym korekty. Kolumny: e-Deklaracje i Data wysłania dotyczą deklaracji rocznych.

Istnieje możliwość wyświetlania listy zaliczek tylko za konkretny rok przez zaznaczenie parametru Rok i wybranie konkretnego roku.

Uwaga

Jeżeli zaliczka została zablokowana przed zmianami, wówczas jej zmiana ani usunięcie nie jest możliwe. W takim przypadku należy najpierw odblokować zaliczkę, korzystając z funkcji dostępnej w menu kontekstowym.

Przygotowanie danych do zaliczki na PIT-36L – Schemat postępowania w przypadku księgowości kontowej

Wprowadzenie informacji na temat firmy będącej pierwszym źródłem dochodu podatnika oraz parametrów dla poprawnego wyliczenia zaliczki na PIT-36L:

Nazwa działalności – Konfiguracja firmy/ Dane firmy/ PIT-36, PIT-36L.

Typ działalności – Konfiguracja firmy/ Księgowość/ Działalność.

Skala podatkowa/Zaokrąglenia – w Konfiguracji Programu/ Księgowość/ Stałe podatkowe oraz Zaokrąglenia.

Wprowadzenie danych osobowych podatnika, dodatkowych działalności oraz przychodów i kosztów z nich uzyskiwanych, odliczeń od dochodu i podatku przysługujących w danym miesiącu – Ogólne/ Inne/ Wspólnicy/ Kwoty deklaracji. Zaznaczenie odpowiedniego parametru na zakładce PIT-36L Podatnik rozlicza się wg skali liniowej oraz uzupełnienia danych o maksymalnie 4 pozarolniczych działalnościach gospodarczych.

Jeżeli podatnik korzysta ze zwolnienia z PIT to taką informację należy wprowadzić na formularzu właściciela na zakładce [Nr ident./podatki] (w przypadku pobrania modułu płacowego) lub [Szczegółowe] (w przypadku nie pobrania modułu płacowego).

Utworzenie zmiennych systemowych pozwalających na przypisanie kont księgowych, z których czerpana jest informacja o przychodach, kosztach uzyskania przychodu oraz limitowanych kosztach reprezentacji i reklamy. Tworzenie zmiennych systemowych odbywa się na poziomie Księgowość/ Zestawienia księgowe/ zakładka Systemowe, gdzie użytkownik ma możliwość wyboru Zestawienia do obliczenia zaliczki na PIT-36/PIT-36L.

Po ustawieniu kursora na Zestawieniu dla zaliczki na PIT-36/PIT-36L należy nacisnąć przycisk Pozycje zestawienia, gdzie mamy możliwość wyboru trzech opcji: Przychód firmy, Koszty firmy (bez reprezentacji i reklamy), Koszty reprezentacji i reklamy (limitowane).