Właściciel w trakcie roku zmienił formę opodatkowania z ryczałtu na zasady ogólne.

1.Ustalamy liczbę miesięcy podlegania zdrowotnemu dla opodatkowania dla ryczałtu i skali.

W wypłatach od stycznia 2022 r. do czerwca 2022 r. właściciel miał naliczaną podstawę składki zdrowotnej dla opcji ‘Ryczałt od przychodów ewidencjonowanych’, a w wypłatach od lipca 2022 do grudnia 2022 dla opcji ‘Zasady ogólne- podatek według skali’.

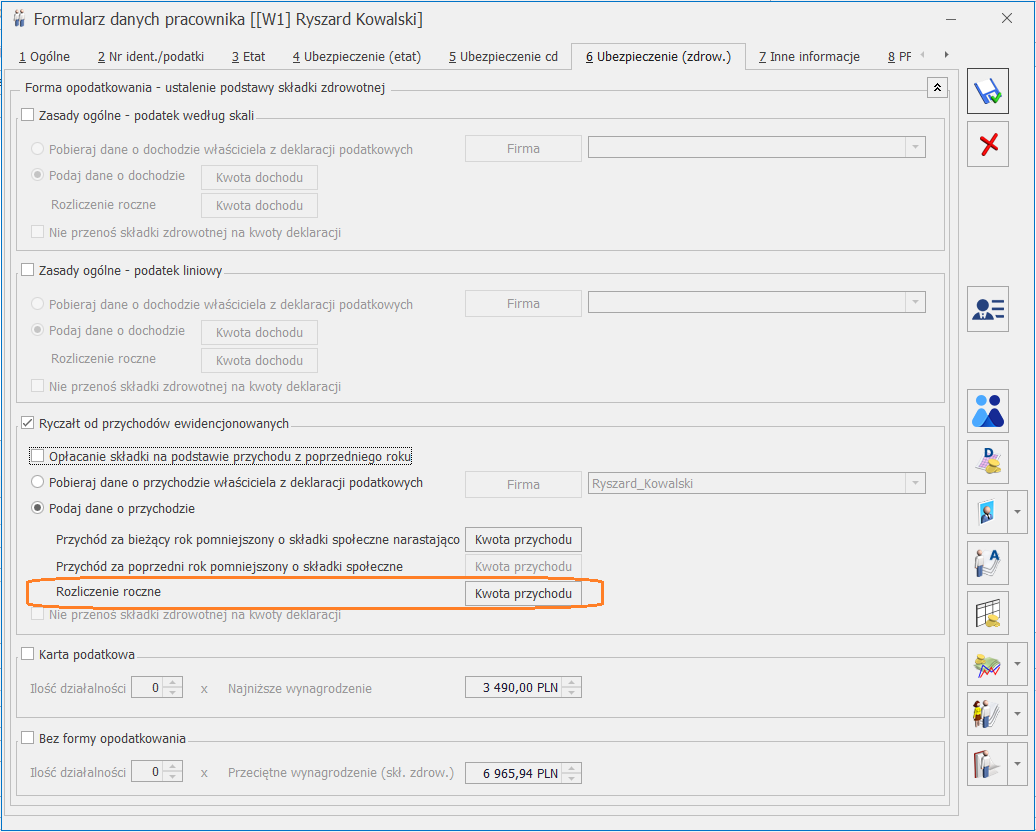

2. Ustalamy przychód z ryczałtu za 2022 rok.

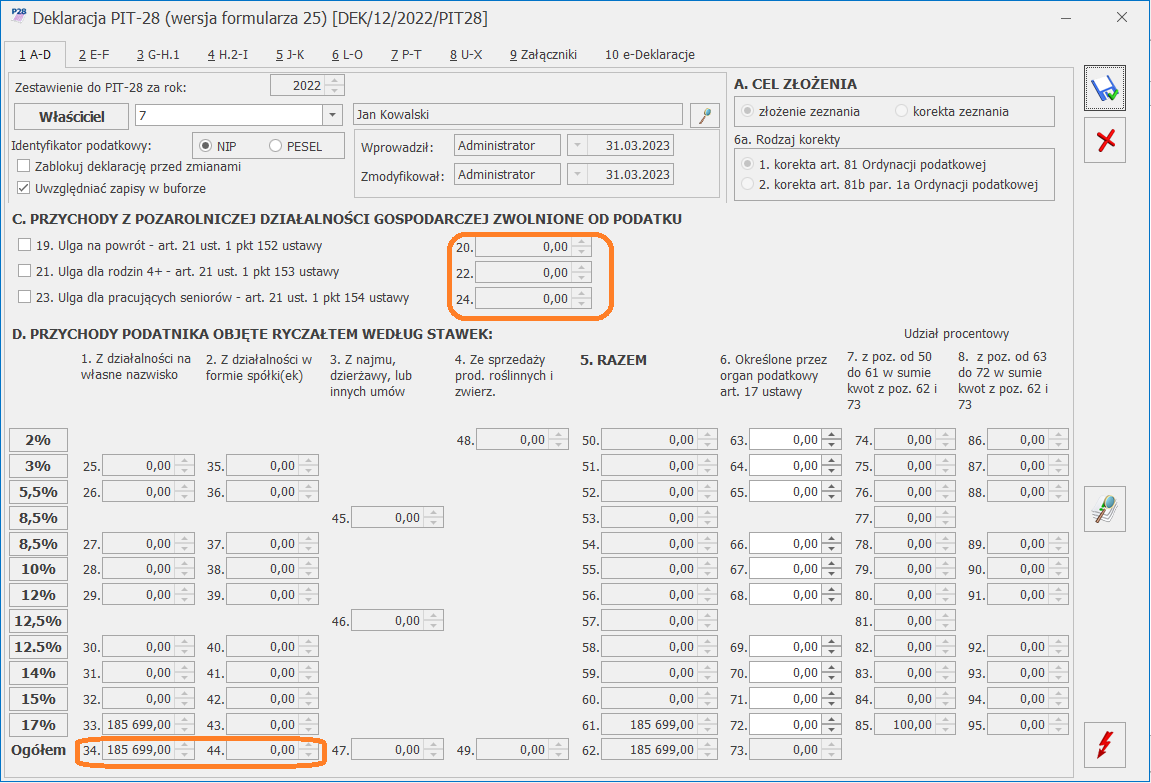

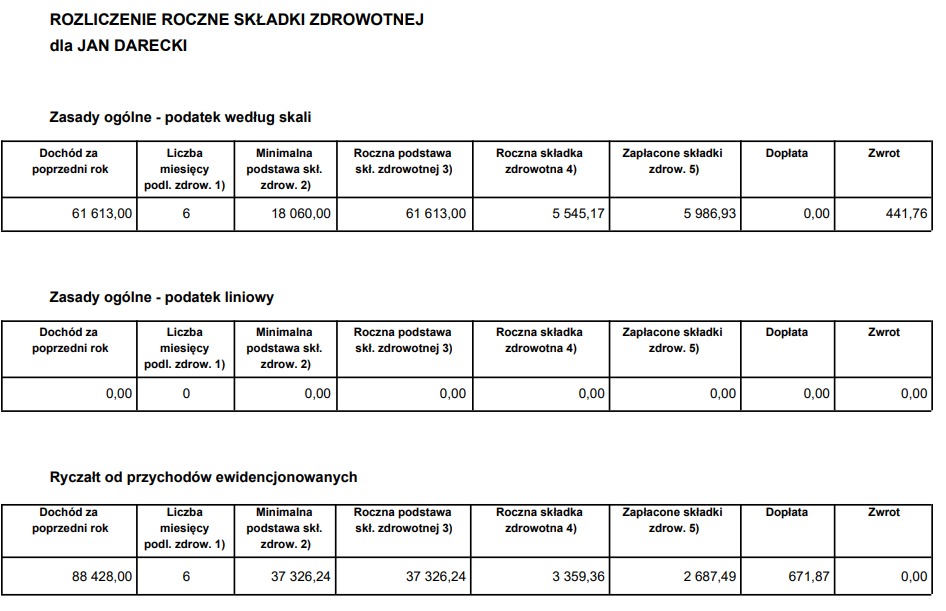

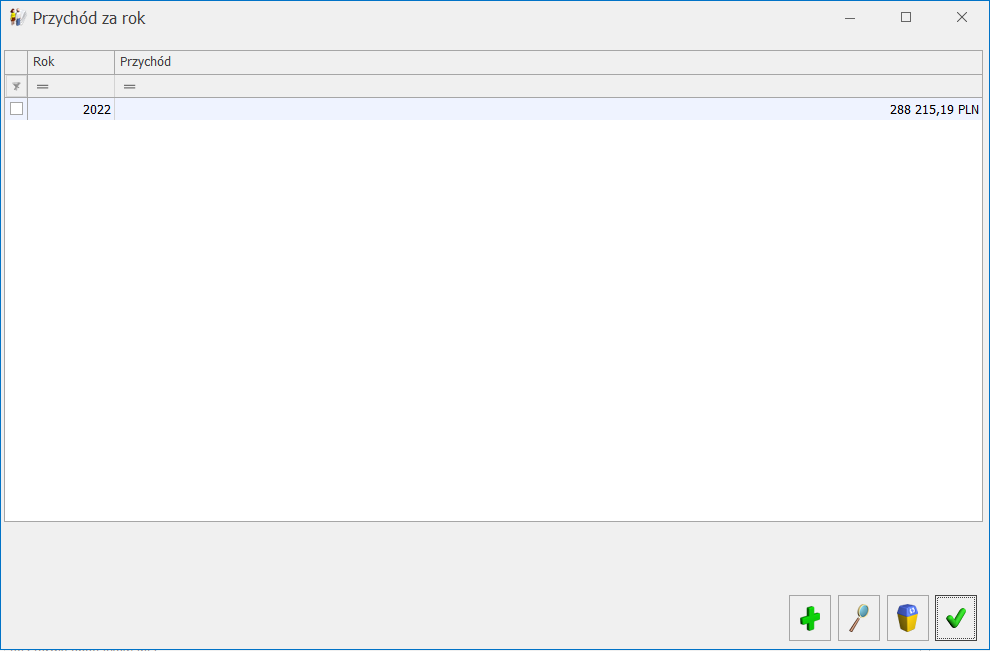

Przychód pobrany z deklaracji rocznej PIT-28 za 2022 r. pomniejszony o składki społeczne wyniósł 88 428,00 zł.

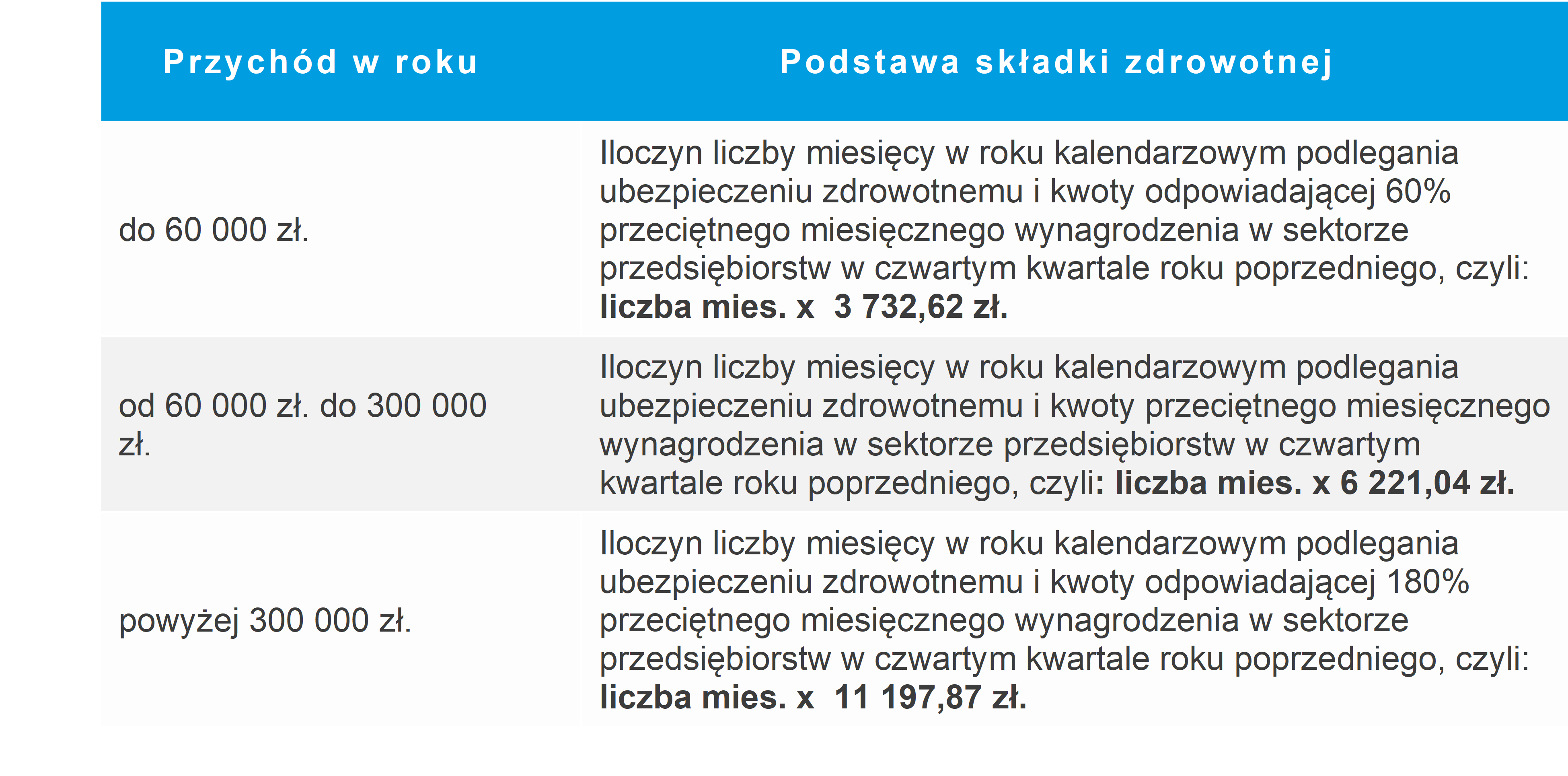

3. Ustalamy w jakim przedziale mieści się kwota przychodu za poprzedni rok.

88 428,00 > 60000 zł

88 428,00 < 30000 zł

Przychód powyżej 60000 zł, ale niższy niż 300000 co oznacza, że podstawę składki stanowi 100 % przeciętnego wynagrodzenia (skł. zdrowotna), pobranego z konfiguracji programu, aktualnego na 01 stycznia 2022 zł, czyli 6221,04 zł.

4.Ustaloną w punkcie 1 ilość miesięcy mnożymy przez kwotę przeciętnego wynagrodzenia (skł. zdrowotna), pobranego z konfiguracji.

6 miesięcy * 100% * 6 221,04 zł = 37 326,24

5. Ustalamy kwotę rocznej składki.

Ustaloną w punkcie 4 podstawę roczną przemnażamy przez 9%.

37 326,24 * 9% = 3 359,36 zł

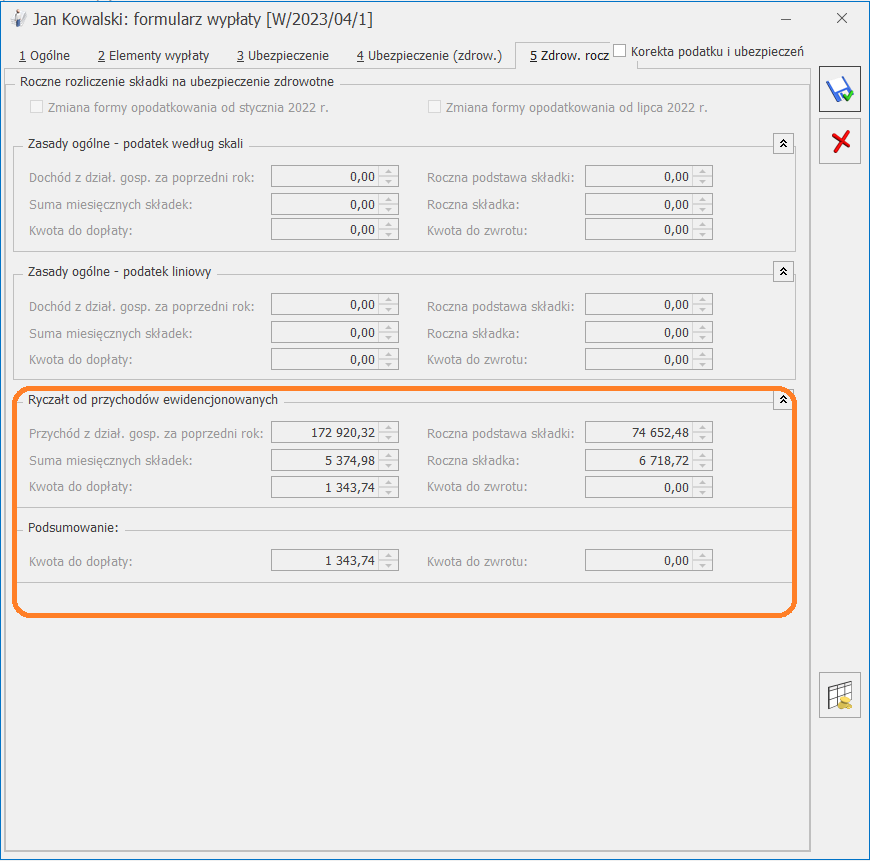

6. Ustalamy kwotę naliczonych składek na ubezpieczenie zdrowotne dla ryczałtu, zapisanych w wypłatach właściciela, które dotyczą okresu deklaracji od stycznia do czerwca 2022 r.

Suma pobranych składek dla ryczałtu wynosi 2 687,49 zł.

7.Porównujemy kwotę rocznej składki z punktu 5 z kwotą składek pobranych z punktu 6.

3 359,36 zł > 2 687,49

Kwota rocznych składek jest większa niż kwota pobranych składek, co oznacza, że jest niedopłata i powinna wyliczyć się kwota do dopłaty w ramach ryczałtu w wysokości 671,87 zł (3 359,36 – 2 687,49).

8.Ustalamy dochód za 2022 rok naliczony według skali.

Dochód pobrany z deklaracji rocznej PIT-36 za 2022 r. pomniejszony o składki społeczne wyniósł 61 613,00 zł.

9. Ustalenie minimalnej podstawy

6 miesięcy * 3010 zł (minimalne wynagrodzenie w 2022 r.) = 18 060zł

10. Porównujemy kwotę dochodu z dział. gosp. za poprzedni rok z punktu 8 z kwotą minimalnej podstawy składki ustalonej w punkcie 9.

61 613,00 > 21 070 zł

Uzyskany dochód jest większy niż minimalna podstawa składki zdroowtnej dlatego to dochód jest roczną podstawą składki zdrowotnej.

11. Ustalamy kwotę rocznej składki. Ustaloną w punkcie10 podstawę roczną przemnażamy przez 9%.

61 613,00 zł * 9% = 5 545,17 zł

12. Ustalamy kwotę naliczonych składek na ubezpieczenie zdrowotne dla opodatkowania według skali, które zostały zapisane w wypłatach tego właściciela, które dotyczą okresu deklaracji od lipca 2022 do stycznia 2023.

W wypłatach od lipca 2022 do stycznia 2023 suma składek zdrowotnych wynosi 5 986,93

13. Porównujemy kwotę rocznej składki z punktu 12 z kwotą składek pobranych z punktu 13

5545,17 zł > 5986,93

Roczna składka wynosi 5545,17 zł, a pobrana 5986,93 zł co oznacza, że do zwrotu jest 441,76 zł (5986,93- 5545,17).

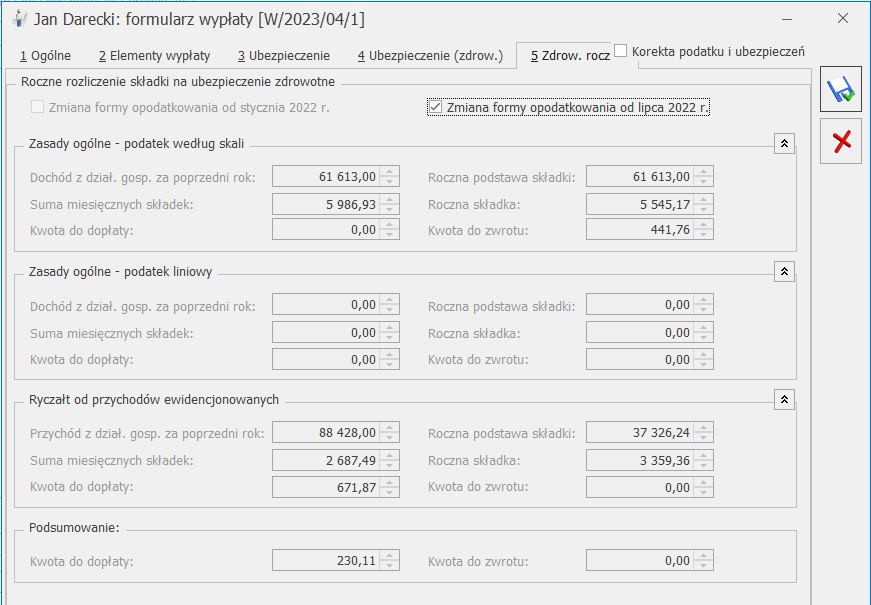

14. Sumujemy kwoty z obu form opodatkowania.

W sekcji ‘Zasady ogólne -podatek według skali’ w polu Kwota do zwrotu wykazano 441,76zł natomiast w sekcji ‘Ryczałt od przychodów ewidencjonowanych’ kwota do dopłaty 671,87zł.

Kwota do dopłaty jest większa niż kwota zwrotu , dlatego od kwoty do dopłaty odejmowana jest kwota zwrotu i różnica wykazana jest w podsumowaniu jako Kwota do dopłaty , czyli jako kwota 230,11.

Aby program dokonał automatycznego rozliczenia rocznego składki zdrowotnej dla obu form opodatkowania należy:

Aby program dokonał automatycznego rozliczenia rocznego składki zdrowotnej dla obu form opodatkowania należy:

Ustalona kwota wyświetlana jest na formularzu wypłaty w polu Roczna podstawa składki.

Ustalona kwota wyświetlana jest na formularzu wypłaty w polu Roczna podstawa składki.