W jaki sposób dokonywane jest rozliczenie roczne składki zdrowotnej właściciela gdy w trakcie 2022r. zmieniono formę opodatkowania z ryczałt od przychodów ewidencjonowanych na Zasady ogólne – podatek według skali?

W przypadku zmiany formy opodatkowania w trakcie roku z ryczałtu na opodatkowanie według skali, roczna składka na ubezpieczenie zdrowotne należna za rok składkowy jest ustalana odrębnie dla każdej formy opodatkowania (za okres styczeń–czerwiec 2022 r. według zasad obowiązujących dla ryczałtu, za lipiec–grudzień 2022 r. według zasad obowiązujących dla zasad ogólnych.)

Kwoty z obu form opodatkowania są sumowane . Jeśli sumarycznie kwota do zwrotu jest większa niż kwota do dopłaty, to różnicę między tymi kwotami wykazana jest w polu Kwota do zwrotu. Jeśli sumarycznie kwota do dopłaty jest większa niż kwota do zwrotu, to różnica między tymi kwotami wykazana jest w polu Kwota do dopłaty.

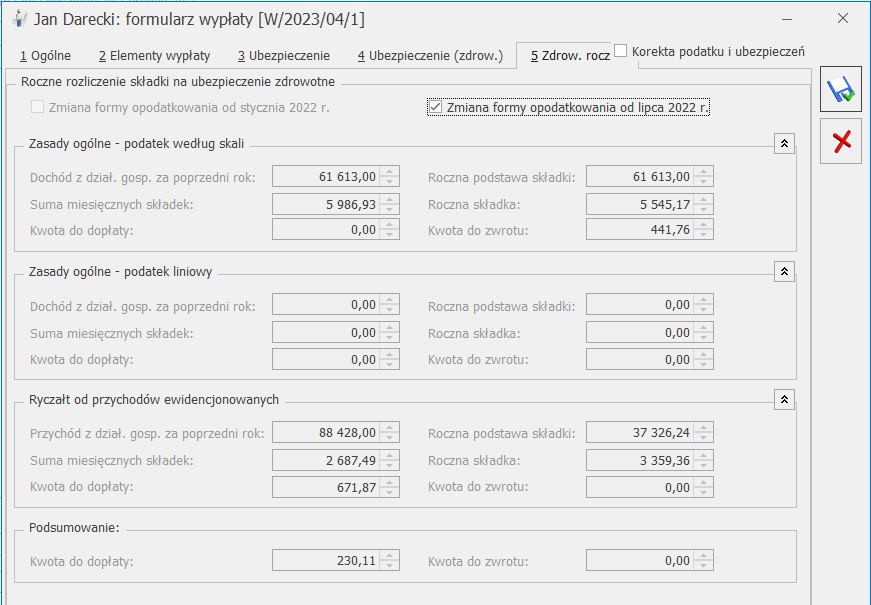

Aby program dokonał automatycznego rozliczenia rocznego składki zdrowotnej dla obu form opodatkowania należy:

Aby program dokonał automatycznego rozliczenia rocznego składki zdrowotnej dla obu form opodatkowania należy:

– zaznaczyć w zapisie historycznym właściciela aktualnym na dzień 30 czerwca 2022 r., na zakładce [6. Ubezpieczenie (zdrow.)], parametru Ryczałt od przychodów ewidencjonowanych, a w zapisie historycznym aktualnym na dzień 01 lipca 2022 r. – Zasady ogólne – podatek według skali.

– naliczyć wypłaty , w których składka zdrowotna za I połowę 2022 r jest naliczona według zasad właściwych dla ryczałtu od przychodów ewidencjonowanych, a za II połowę według skali podatkowej.

– naliczyć roczną deklarację PIT-28, w której będą wykazane przychody uzyskane od 1.01.2022 do 30.06.2022 r. oraz PIT-36 z wykazanymi dochodami za okres od 1.07.2022 do 31.12.2022 r.

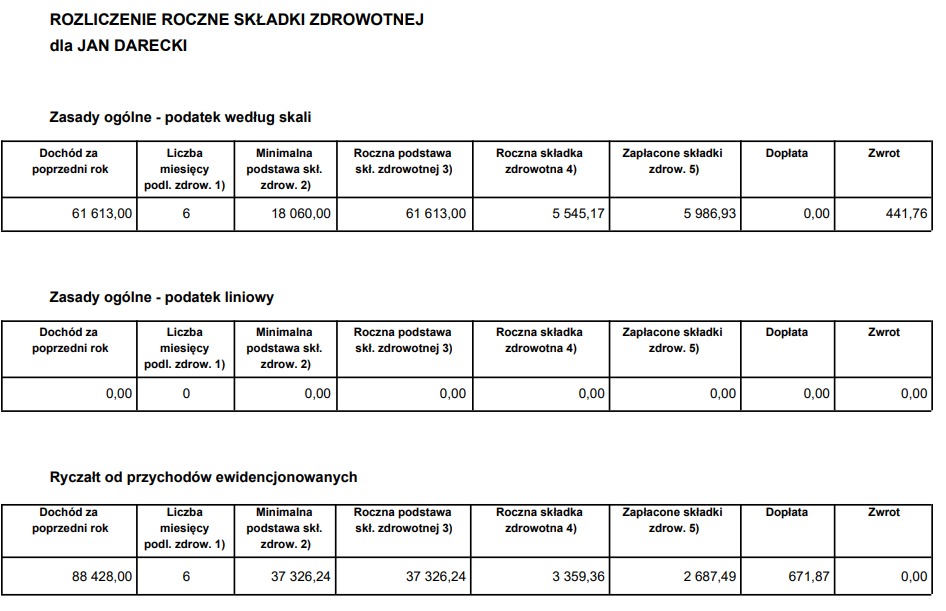

Właściciel w trakcie roku zmienił formę opodatkowania z ryczałtu na zasady ogólne. 1.Ustalamy liczbę miesięcy podlegania zdrowotnemu dla opodatkowania dla ryczałtu i skali. 2. Ustalamy przychód z ryczałtu za 2022 rok. 3. Ustalamy w jakim przedziale mieści się kwota przychodu za poprzedni rok. 4.Ustaloną w punkcie 1 ilość miesięcy mnożymy przez kwotę przeciętnego wynagrodzenia (skł. zdrowotna), pobranego z konfiguracji. 5. Ustalamy kwotę rocznej składki. 6. Ustalamy kwotę naliczonych składek na ubezpieczenie zdrowotne dla ryczałtu, zapisanych w wypłatach właściciela, które dotyczą okresu deklaracji od stycznia do czerwca 2022 r. 7.Porównujemy kwotę rocznej składki z punktu 5 z kwotą składek pobranych z punktu 6. 8.Ustalamy dochód za 2022 rok naliczony według skali. Dochód pobrany z deklaracji rocznej PIT-36 za 2022 r. pomniejszony o składki społeczne wyniósł 61 613,00 zł. 9. Ustalenie minimalnej podstawy 10. Porównujemy kwotę dochodu z dział. gosp. za poprzedni rok z punktu 8 z kwotą minimalnej podstawy składki ustalonej w punkcie 9. 61 613,00 > 21 070 zł Uzyskany dochód jest większy niż minimalna podstawa składki zdroowtnej dlatego to dochód jest roczną podstawą składki zdrowotnej. 11. Ustalamy kwotę rocznej składki. Ustaloną w punkcie10 podstawę roczną przemnażamy przez 9%. 61 613,00 zł * 9% = 5 545,17 zł 12. Ustalamy kwotę naliczonych składek na ubezpieczenie zdrowotne dla opodatkowania według skali, które zostały zapisane w wypłatach tego właściciela, które dotyczą okresu deklaracji od lipca 2022 do stycznia 2023. W wypłatach od lipca 2022 do stycznia 2023 suma składek zdrowotnych wynosi 5 986,93 13. Porównujemy kwotę rocznej składki z punktu 12 z kwotą składek pobranych z punktu 13 5545,17 zł > 5986,93 Roczna składka wynosi 5545,17 zł, a pobrana 5986,93 zł co oznacza, że do zwrotu jest 441,76 zł (5986,93- 5545,17). 14. Sumujemy kwoty z obu form opodatkowania. W sekcji ‘Zasady ogólne -podatek według skali’ w polu Kwota do zwrotu wykazano 441,76zł natomiast w sekcji ‘Ryczałt od przychodów ewidencjonowanych’ kwota do dopłaty 671,87zł.

W wypłatach od stycznia 2022 r. do czerwca 2022 r. właściciel miał naliczaną podstawę składki zdrowotnej dla opcji ‘Ryczałt od przychodów ewidencjonowanych’, a w wypłatach od lipca 2022 do grudnia 2022 dla opcji ‘Zasady ogólne- podatek według skali’.

Przychód pobrany z deklaracji rocznej PIT-28 za 2022 r. pomniejszony o składki społeczne wyniósł 88 428,00 zł.

88 428,00 > 60000 zł

88 428,00 < 30000 zł

Przychód powyżej 60000 zł, ale niższy niż 300000 co oznacza, że podstawę składki stanowi 100 % przeciętnego wynagrodzenia (skł. zdrowotna), pobranego z konfiguracji programu, aktualnego na 01 stycznia 2022 zł, czyli 6221,04 zł.

6 miesięcy * 100% * 6 221,04 zł = 37 326,24

Ustaloną w punkcie 4 podstawę roczną przemnażamy przez 9%.

37 326,24 * 9% = 3 359,36 zł

Suma pobranych składek dla ryczałtu wynosi 2 687,49 zł.

3 359,36 zł > 2 687,49

Kwota rocznych składek jest większa niż kwota pobranych składek, co oznacza, że jest niedopłata i powinna wyliczyć się kwota do dopłaty w ramach ryczałtu w wysokości 671,87 zł (3 359,36 – 2 687,49).

6 miesięcy * 3010 zł (minimalne wynagrodzenie w 2022 r.) = 18 060zł

Kwota do dopłaty jest większa niż kwota zwrotu , dlatego od kwoty do dopłaty odejmowana jest kwota zwrotu i różnica wykazana jest w podsumowaniu jako Kwota do dopłaty , czyli jako kwota 230,11.