Załącznik PIT/D

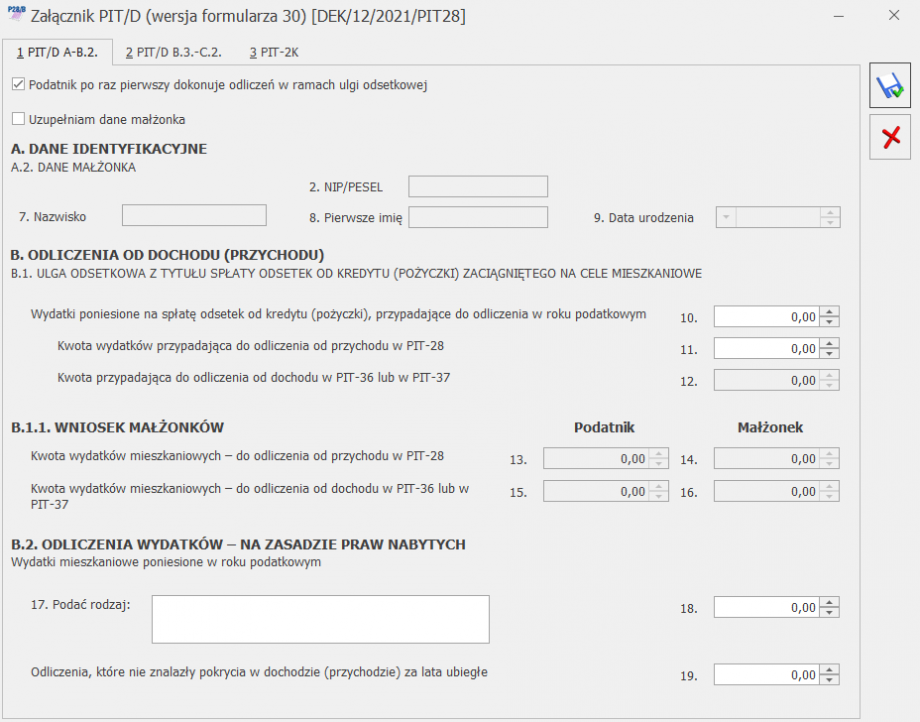

Załącznik dotyczy podatników, którym w latach 2002-2006 został udzielony kredyt mieszkaniowy i chcą skorzystać z prawa odliczenia od podstawy obliczenia podatku, faktycznie poniesionych w danym roku podatkowym wydatków na spłatę odsetek od kredytu (pożyczki) udzielonej takiemu podatnikowi na sfinansowanie inwestycji mającej na celu zaspokojenie własnych potrzeb mieszkaniowych.

Użytkownik może dodać tylko jeden załącznik PIT/D. Kwoty na załączniku muszą być uzupełnione ręcznie.

Małżonkowie składają jeden załącznik PIT/D dlatego też w przypadku podatnika będącego w związku małżeńskim i składającego załącznik PIT/D wspólnie z małżonkiem należy podać dane małżonka. Po zaznaczeniu parametru Uzupełniam dane małżonka i wprowadzeniu numeru PESEL, automatycznie uzupełniana jest data urodzenia małżonka.

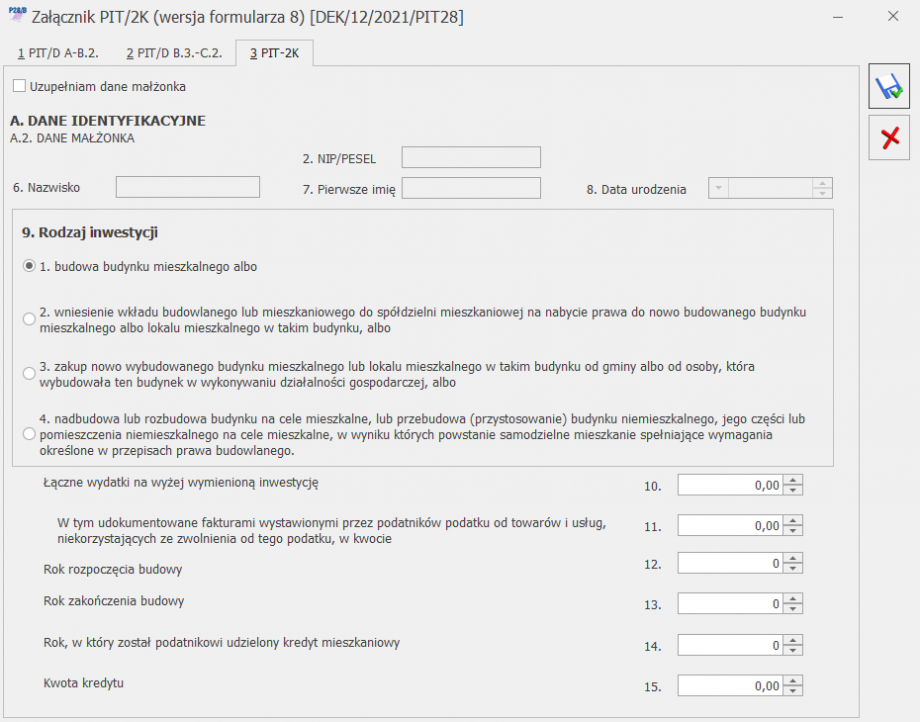

Oświadczenie PIT-2K

W przypadku, kiedy użytkownik pierwszy raz dokonuje odliczeń w ramach ulgi odsetkowej, dołącza również oświadczenie PIT-2K. W tym celu należy na PIT/D zaznaczyć parametr Podatnik po raz pierwszy dokonuje odliczeń w ramach ulgi odsetkowej.

Użytkownik może dodać tylko jeden załącznik PIT-2K. Kwoty na załączniku muszą być uzupełnione ręcznie.